Tamanho e Participação do Mercado de Hemofilia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Hemofilia pela Mordor Intelligence

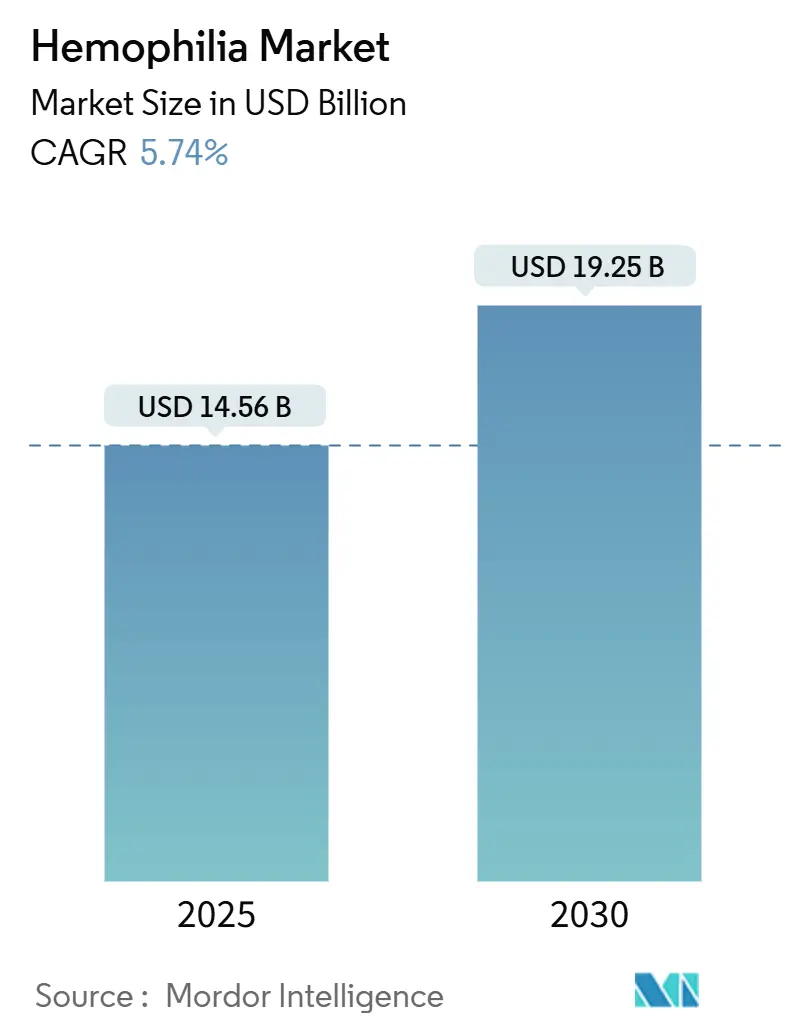

O tamanho do mercado de hemofilia foi avaliado em USD 14,56 bilhões em 2025 e prevê-se que avance para USD 19,25 bilhões até 2030, registrando uma CAGR de 5,74% durante o período. A expansão do diagnóstico, reembolso favorável e comercialização de opções transformadoras como fatores recombinantes de meia-vida estendida (EHL) e terapias genéticas de dose única estão remodelando o cenário do mercado de hemofilia. A adoção de agentes não-fatoriais para pacientes com inibidores, intensificação da concorrência entre fabricantes e ampliação de programas de triagem neonatal também contribuem para a demanda sustentável. Os riscos principais decorrem de questões de durabilidade da terapia genética, escassez persistente de coleta de plasma e restrições orçamentárias dos pagadores. Ainda assim, o impulso geral permanece positivo, pois os pagadores reconhecem cada vez mais as compensações de custos a longo prazo oferecidas por abordagens profiláticas inovadoras.

Principais Conclusões do Relatório

- Por tipo de doença, a hemofilia A manteve 75,12% da participação do mercado de hemofilia em 2024, enquanto a hemofilia B está projetada para registrar uma CAGR de 6,34% com base nas aprovações de terapia genética.

- Por terapia, a terapia de reposição liderou com 63,41% do tamanho do mercado de hemofilia em 2024; a terapia genética registra uma CAGR prevista de 7,02% até 2030.

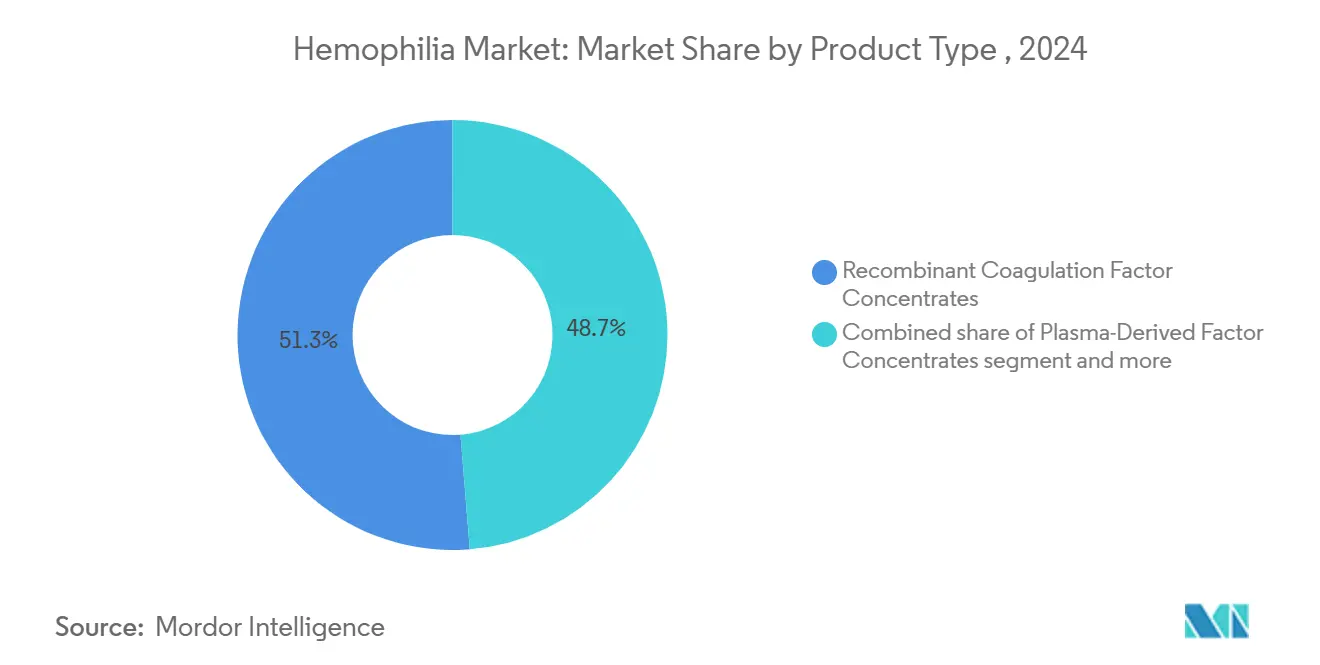

- Por tipo de produto, fatores recombinantes capturaram 51,28% da participação do mercado de hemofilia em 2024 e continuam a crescer mais rapidamente até 2030.

- Por configuração de tratamento, sob demanda liderou com 56,68% do tamanho do mercado de hemofilia em 2024; profilaxia registra uma CAGR prevista de 5,98% até 2030

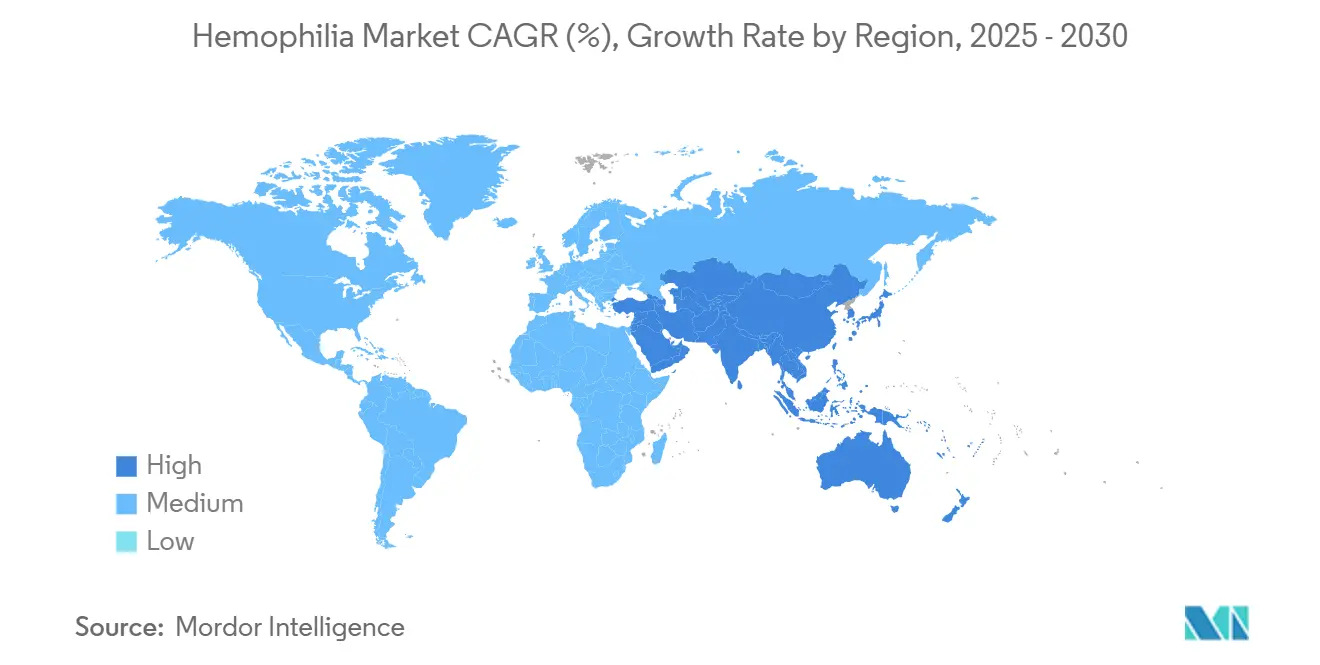

- Por geografia, América do Norte comandou 47,59% da participação de receita em 2024; Ásia-Pacífico deverá expandir a uma CAGR de 6,88% entre 2025-2030.

Tendências e Insights do Mercado Global de Hemofilia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da prevalência diagnosticada e melhorias na expectativa de vida | +1.2% | Global, com maior impacto em APAC e MEA | Médio prazo (2-4 anos) |

| Lançamento de fatores recombinantes de meia-vida estendida (EHL) | +1.0% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Disponibilidade comercial de terapias genéticas de uma única aplicação | +0.9% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Reembolso favorável e programas nacionais de hemofilia | +0.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Expansão de terapias não-fatoriais para pacientes com inibidores | +0.7% | Global, com ênfase em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Registros do mundo real habilitando análises de dosagem de precisão | +0.4% | Global, concentrado em redes de HTC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Diagnosticada e Melhorias na Expectativa de Vida

A identificação de casos de hemofilia aumentou drasticamente, elevando a população diagnosticada globalmente para aproximadamente 1,1 milhão em 2025, após expansão sustentada da capacidade de teste em economias emergentes. A China reduziu seu atraso médio de diagnóstico de 13,3 anos para 0,4 anos entre 2008 e 2018, ilustrando o ritmo de melhoria. Maior expectativa de vida está ligada à adoção mais ampla de profilaxia; vigilância do CDC mostra declínio na mortalidade em pacientes gerenciados através de centros de tratamento de hemofilia. Países com redes de cuidados estruturadas agora proporcionam expectativa de vida quase normal, reforçando demanda estável por terapias avançadas.

Lançamento de Fatores Recombinantes de Meia-Vida Estendida (EHL)

ALTUVIIIO permite dosagem semanal, reduzindo as contagens de infusão pela metade em comparação com fatores padrão. Dados clínicos mostram que 65% dos usuários experimentam zero sangramentos durante a profilaxia, e aprovação europeia com 10 anos de exclusividade adiciona confiança regulatória. Fatores EHL reduzem os encargos da cadeia de frio, melhoram os resultados das articulações e fortalecem a aderência, mantendo a segurança cirúrgica comparável aos produtos tradicionais.

Disponibilidade Comercial de Terapias Genéticas de Uma Única Aplicação

HEMGENIX eliminou a profilaxia de rotina em 94% dos pacientes tratados quatro anos pós-infusão, mantendo atividade média de FIX de 37% e reduzindo eventos hemorrágicos em 90%. Não obstante, a Pfizer retirou o Beqvez após adoção limitada, sublinhando obstáculos de adoção. Programas de garantia que reembolsam uma parte dos custos se os níveis-alvo de fator não forem mantidos amenizam as preocupações dos pagadores.

Reembolso Favorável e Programas Nacionais de Hemofilia

A Lei de Acesso SNF para Hemofilia do Medicare permite faturamento separado da Parte B[1]NBDF Staff, "Medicare Federal Priorities for the Bleeding-Disorders Community," National Bleeding Disorders Foundation, bleeding.org para fatores de coagulação, estendendo a cobertura para ambientes de enfermagem especializada. NICE endossou HEMGENIX para uso rotineiro, enquanto a França permite entrada direta no mercado[2]CSL Behring, "France Grants Direct Access for HEMGENIX Gene Therapy," cslbehring.de sem autorização prévia. O programa 340B dos EUA permite que centros de tratamento dispensem medicamentos com desconto, apoiando cuidados abrangentes. Estudos de impacto orçamentário indicam que embora as terapias genéticas custem cerca de USD 3,5 milhões inicialmente, elas podem reduzir os gastos de planos de saúde em dez anos em USD 1,3 milhão através da eliminação da profilaxia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de tratamento e pressão orçamentária dos pagadores | -1.5% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacunas de acesso a cuidados em países de baixa/média renda | -0.8% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Incerteza de durabilidade de terapias genéticas de dose única | -0.6% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Escassez de coleta de plasma interrompendo fornecimento de produtos PD | -0.4% | Europa, Austrália, com repercussão para mercados globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Pressão Orçamentária dos Pagadores

Os custos anuais nos EUA variam de USD 213.874 a USD 869.940 por paciente, sobrecarregando orçamentos. Terapias genéticas intensificam o escrutínio com preços de lista próximos a USD 3,5 milhões. Escassez de fornecimento de plasma adiciona pressão inflacionária adicional na Europa, enquanto pacientes urbanos chineses arcam com custos diretos superiores a 30% da renda disponível, limitando a adoção da profilaxia. O gasto anual do Brasil tem média de USD 450.831 por paciente, totalizando USD 5,19 bilhões nacionalmente em 2025.

Lacunas de Acesso a Cuidados em Países de Baixa/Média Renda

Apenas 8% dos casos de hemofilia africanos são diagnosticados, refletindo déficits de infraestrutura profundos. Pesquisas da Ásia-Pacífico revelam escassez de pessoal especializado, bloqueando adoção mais ampla da profilaxia. Dados de consumo de fatores confirmam que muitos países usam bem abaixo de 1 UI de fator VIII per capita anualmente-bem abaixo dos limiares de tratamento eficazes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Hemofilia A Mantém Domínio Apesar da Vantagem de Inovação da B

Hemofilia A contribuiu com 75,12% da participação do mercado de hemofilia em 2024 devido à sua maior prevalência de aproximadamente 1 em 5.000 nascimentos masculinos. Hemofilia B está crescendo mais rapidamente porque a meia-vida mais longa do fator IX suporta eficácia durável da terapia genética; HEMGENIX permitiu que 94% dos pacientes parassem a profilaxia ao longo de quatro anos. A indústria de hemofilia vê progresso complementar em agentes não-fatoriais que abordam necessidades não atendidas em ambos os subtipos.

O impulso na hemofilia A deriva de fatores EHL como ALTUVIIIO e moléculas não-fatoriais como emicizumab, que juntas melhoram a aderência e controle de sangramento. Avanços paralelos na hemofilia B criam um pipeline equilibrado onde histórias de sucesso de terapia genética estimulam investimento enquanto concentrados de fatores estabelecidos preservam flexibilidade de tratamento. Hemofilia C e outras deficiências raras de fatores representam um segmento menor mas clinicamente significativo, com estudos de deficiência de fator VII no Japão demonstrando manejo eficaz com fator VII ativado recombinante, alcançando 45,7% de respostas hemostáticas excelentes e 33,6% eficazes[3]Ikuo Seita, "A Multicenter, Observational Study to Evaluate Hemostasis Following Recombinant Activated FVII Treatment in Patients in Japan With Congenital Factor VII Deficiency," Blood Coagulation & Fibrinolysis, journals.lww.com. No geral, a convergência de modalidades tradicionais e avançadas mantém competição dinâmica dentro do mercado mais amplo de hemofilia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Terapia: Liderança da Terapia de Reposição Enfrenta Disrupção da Terapia Genética

A terapia de reposição manteve 63,41% do tamanho do mercado de hemofilia em 2024, avaliada em USD 9,23 bilhões, refletindo seu papel arraigado no cuidado diário. Ainda assim, a terapia genética registra a maior CAGR até 2030, impulsionada pelo potencial curativo de infusão única que atrai coortes mais jovens. Profiláticos não-fatoriais expandem rapidamente à medida que médicos transferem pacientes com inibidores de agentes de desvio para regimes subcutâneos[4]U.S. Food and Drug Administration, "FDA Approves Novel Treatment for Hemophilia A or B With or Without Factor Inhibitors," fda.gov convenientes.

A terapia de reposição beneficia de inovações EHL que reduzem a frequência de infusão, protegendo a participação mesmo à medida que a terapia genética escala. Inversamente, pagadores pesam compensações de custo vitalício-a terapia genética poderia negar contas anuais de profilaxia que excedem USD 600.000, criando incentivos fortes para adoção uma vez que o conforto de durabilidade se solidifica. Moléculas não-fatoriais diversificam ainda mais as escolhas, reforçando uma abordagem multi-trilha onde cada modalidade atende necessidades clínicas distintas

Por Tipo de Produto: Fatores Recombinantes Consolidam Posição de Mercado

Concentrados recombinantes capturaram 51,28% da participação do mercado de hemofilia em 2024 e ampliarão sua liderança até 2030 graças à produção escalável e autossuficiência de risco patogênico mínimo. Agentes de desvio tornar-se-ão um nicho à medida que terapias não-fatoriais corroem a demanda.

Plataformas recombinantes sustentam avanços EHL e apoiam dosagem de precisão. O produto chinês doméstico SCT800 provou segurança livre de inibidores ao longo de acompanhamento mediano de 332 dias, enfatizando a mudança para fabricação recombinante localizada. Opções derivadas de plasma permanecem críticas onde coadministração de von Willebrand é necessária, mas restrições de capacidade e demanda crescente de imunoglobulina limitam perspectivas de crescimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Configuração de Tratamento: Profilaxia Ganha Terreno Contra Paradigma Sob Demanda

Cuidado sob demanda ainda gerou 56,68% da receita em 2024, refletindo prática histórica e barreiras de custo em economias emergentes. Ainda assim, profilaxia registra a CAGR mais rápida até 2030 à medida que evidências se acumulam; dados pediátricos da China mostram que profilaxia de dose completa reduz significativamente o sangramento e eleva índices de qualidade de vida. Protocolos de dosagem guiados por PK alcançaram 69% de taxas de zero sangramento, reafirmando ganhos de eficácia sobre tratamento episódico.

Meia-vida estendida e profiláticos não-fatoriais facilitam a aderência ao reduzir a frequência de infusão, enquanto a terapia genética visa proteção definitiva contra sangramento através da expressão endógena de fatores. Modelagem econômica revela que a profilaxia evita hospitalizações e danos articulares, compensando maior gasto com medicamentos ao longo do tempo. Consequentemente, o mercado de hemofilia está migrando constantemente para padrões de cuidados preventivos tanto em regiões desenvolvidas quanto em regiões emergentes selecionadas.

Análise Geográfica

A América do Norte representou 47,59% da receita global em 2024, ancorada por 146 centros de tratamento de hemofilia financiados federalmente que gerenciam coletivamente mais de 52.000 pacientes. Estruturas robustas de reembolso incluem cobertura do Medicare para terapias genéticas e o programa 340B que subsidia aquisição de medicamentos. Dados do registro Community Counts do CDC informam diretrizes de melhores práticas entre 134.000 indivíduos, acelerando adoção baseada em evidências de agentes novos. Apesar do financiamento disponível, a CSL Behring nota adoção mais lenta que o antecipado do HEMGENIX, ilustrando os caminhos de decisão nuançados que acompanham terapias curativas de alto custo.

Ásia-Pacífico é a região de expansão mais rápida, projetada a 6,88% CAGR de 2025-2030. A China reduziu atrasos de diagnóstico para 0,4 anos e aumentou o consumo anual de fatores à medida que o reembolso se ampliou. O estudo HIKOBOSHI do Japão mostra que a dosagem mensal de fator VIII subiu cinco vezes entre 2005 e 2019, refletindo tendências proativas de profilaxia. Não obstante, apenas 3,2% dos pacientes chineses com hemofilia A acessam profilaxia, sublinhando lacunas financeiras. Grupos de trabalho regionais pressionam por registros nacionais e programas de cuidados coordenados para harmonizar padrões de tratamento.

A Europa desfruta de infraestrutura madura e reembolso progressivo, mas enfrenta escassez de plasma; o bloco importa cerca de 40% do plasma dos Estados Unidos e busca 2 milhões de novos doadores para estabilizar o fornecimento. Oriente Médio & África e América do Sul enfrentam déficits de acesso pronunciados; apenas 8% dos casos africanos são diagnosticados, e escassez de pessoal especializado persiste. O consumo de fatores permanece bem abaixo dos limiares terapêuticos, sustentando necessidade não atendida e posicionando essas regiões como futuras oportunidades de crescimento uma vez que infraestrutura e reembolso melhorem.

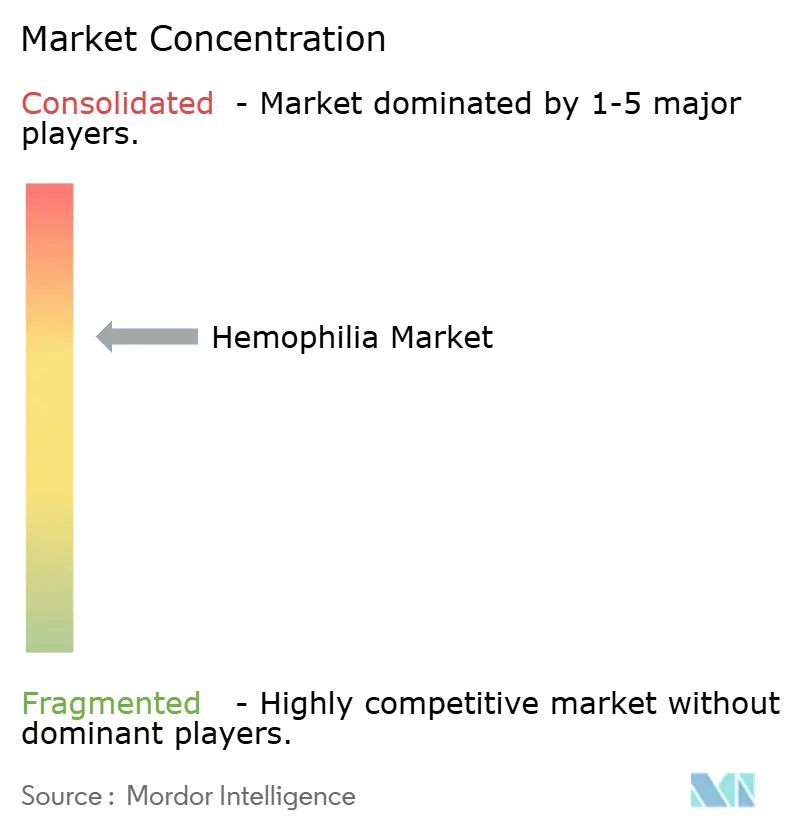

Cenário Competitivo

Consolidação moderada caracteriza o mercado de hemofilia. A Roche lidera com Hemlibra, que entregou USD 2,8 bilhões em 2023, alta de 15% com base na força da demanda não-inibidora. O Mim8 da Novo Nordisk registrou dados de fase 3 mostrando 86% de zero sangramentos em dosagem semanal, ameaçando a participação do Hemlibra no lançamento. A CSL Behring domina a terapia genética com HEMGENIX, enquanto a saída do Beqvez da Pfizer ilustra riscos de comercialização em um paradigma de alto custo e dose única.

Movimentos estratégicos incluem contratos baseados em resultados: HEMGENIX oferece garantias de durabilidade que reembolsam parte do custo se os níveis de fatores caírem abaixo dos limiares acordados. A Sanofi diferenciou Qfitlia com apenas seis injeções anuais, visando ganhos de aderência. Parcerias ampliam pipelines; a bluebird bio se alinhou com a Novo Nordisk em candidatos de edição genômica in-vivo, visando curas de próxima geração além de vetores AAV.

Entrantes emergentes como Expression Therapeutics perseguem designs de fator VIII bioengenheirados que prometem fabricação de menor custo, potencialmente catalisando expansão do mercado de hemofilia em geografias sensíveis ao preço. Estratégias de integração vertical que abrangem coleta de plasma, produção recombinante e análise de dados dão às empresas estabelecidas vantagens de escala, ainda assim inovadores ágeis visando inibidores de vias específicas ou plataformas de entrega continuam a fragmentar o campo.

Líderes da Indústria de Hemofilia

-

BioMarin Pharmaceutical Inc.

-

CSL Ltd.

-

F. Hoffmann-La Roche AG

-

Novo Nordisk A/S

-

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Sanofi obteve aprovação da FDA para Qfitlia (fitusiran), o primeiro profilático redutor de antitrombina, alcançando 71-73% de reduções de sangramento com apenas seis injeções por ano.

- Fevereiro de 2025: CSL Behring apresentou dados de durabilidade de quatro anos do HEMGENIX; 94% dos pacientes permaneceram fora da profilaxia e mantiveram 37% de atividade média de FIX.

- Dezembro de 2024: FDA aprovou Alhemo (concizumab-mtci) para pacientes com inibidores, concedendo uma terapia que reduziu sangramentos em 86%.

- Novembro de 2024: EMA aprovou Hympavzi (marstacimab) como o primeiro tratamento semanal direcionado a TFPI para hemofilia A e B não-inibitória.

Escopo do Relatório Global do Mercado de Hemofilia

De acordo com o escopo do relatório, hemofilia é um distúrbio genético de sangramento que impede o sangue de coagular normalmente devido à falta de proteínas de coagulação sanguínea suficientes (fatores de coagulação). Pessoas com hemofilia contêm níveis baixos de fator VIII (8) ou fator IX (9). O sintoma principal é sangramento descontrolado, frequentemente espontâneo, em diferentes áreas do corpo. A quantidade de sangramento depende da severidade da hemofilia.

O mercado de hemofilia é segmentado por tipo de doença, terapia, tipo de produto e geografia. Por tipo de doença, o mercado é segmentado como hemofilia A, hemofilia B e outros tipos de doenças. Por terapia, o mercado é segmentado como terapia de reposição, terapia genética e outras terapias. Por tipo de produto, o mercado é segmentado como concentrados de fator de coagulação recombinante, concentrados de fator de coagulação derivados de plasma e outros tipos de produtos. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente e oferece o valor (USD) para os segmentos acima.

| Hemofilia A |

| Hemofilia B |

| Hemofilia C e Outros |

| Terapia de Reposição |

| Terapia Genética |

| Terapia Não-Fatoral |

| Concentrados de Fator de Coagulação Recombinante |

| Concentrados de Fatores Derivados de Plasma |

| Agentes de Desvio e Auxiliares |

| Profilaxia |

| Sob Demanda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Doença | Hemofilia A | |

| Hemofilia B | ||

| Hemofilia C e Outros | ||

| Por Terapia | Terapia de Reposição | |

| Terapia Genética | ||

| Terapia Não-Fatoral | ||

| Por Tipo de Produto | Concentrados de Fator de Coagulação Recombinante | |

| Concentrados de Fatores Derivados de Plasma | ||

| Agentes de Desvio e Auxiliares | ||

| Por Configuração de Tratamento | Profilaxia | |

| Sob Demanda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual modalidade terapêutica está redefinindo a profilaxia para pacientes com inibidores?

Agentes subcutâneos não-fatoriais como concizumab e fitusiran permitem profilaxia de rotina com apenas um punhado de injeções por ano enquanto reduzem sangramentos tratados em mais de 70%.

Por que fatores recombinantes de meia-vida estendida são preferidos em relação aos fatores padrão?

Essas moléculas suportam dosagem semanal, reduzem pela metade a frequência de infusão e entregam maiores taxas de zero sangramento, que coletivamente melhoram os resultados articulares e aderência do paciente.

Como os pagadores estão lidando com o alto custo inicial das terapias genéticas?

Contratos baseados em resultados que incluem garantias de durabilidade permitem que pagadores recuperem parte do preço se a atividade de fatores pós-infusão cair abaixo dos limiares acordados, alinhando pagamentos com benefício realizado.

Qual restrição de fornecimento está influenciando escolhas de tratamento na Europa?

Escassez crônica de plasma-a Europa precisa de cerca de 2 milhões de doadores adicionais para autossuficiência-está acelerando a mudança para concentrados recombinantes que evitam dependência de plasma de doadores.

Qual região está se movendo mais rapidamente do cuidado sob demanda para a profilaxia?

Ásia-Pacífico está fazendo a transição mais rápida à medida que diagnóstico mais amplo e reembolso em expansão encorajam médicos a adotar regimes preventivos apesar de lacunas de acessibilidade persistentes.

Como os registros do mundo real estão melhorando as estratégias de dosagem de hemofilia?

Programas como o Community Counts do CDC compilam dados farmacocinéticos que alimentam algoritmos de dosagem individualizados, elevando taxas livres de sangramento sem aumentar o uso geral de fatores.

Página atualizada pela última vez em: