Tamanho e Participação do Mercado de Baterias de Armazenamento de Energia para Microrredes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 397.72 Milhões de dólares |

| Tamanho do Mercado (2030) | 784.09 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias de Armazenamento de Energia para Microrredes pela Mordor Intelligence

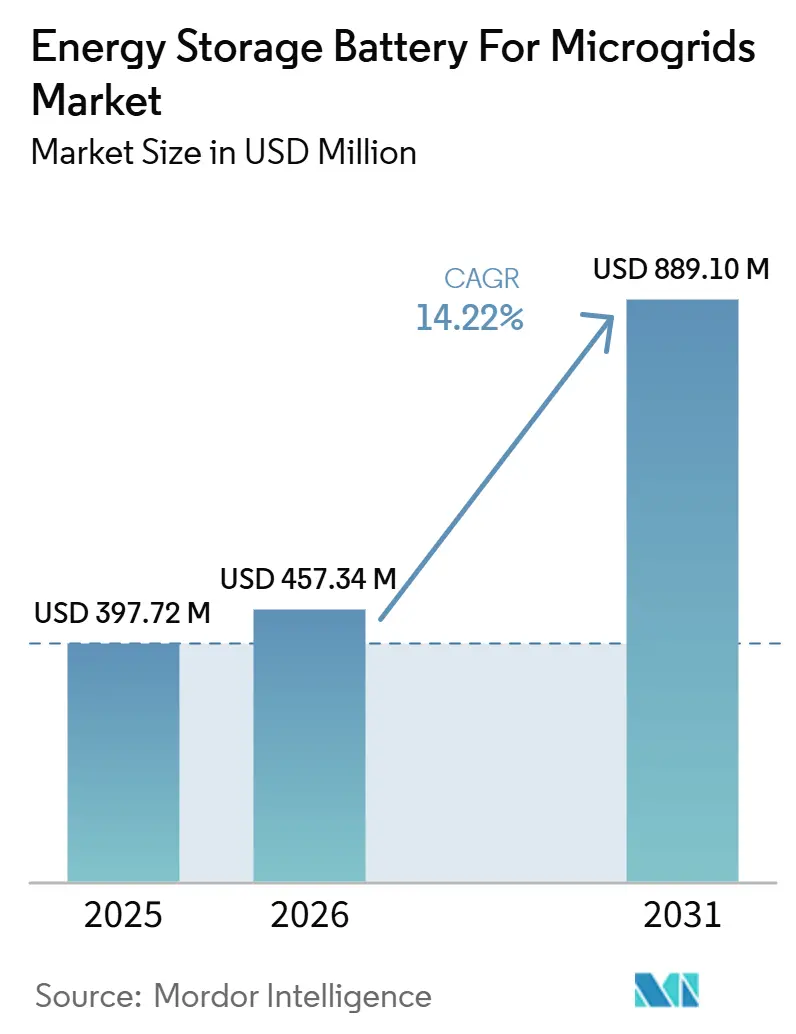

O tamanho do Mercado de Baterias de Armazenamento de Energia para Microrredes é estimado em USD 397,72 milhões em 2025 e deve alcançar USD 784,09 milhões até 2030, a um CAGR de 14,54% durante o período de previsão (2025-2030).

O tamanho do Mercado de Baterias de Armazenamento de Energia para Microrredes foi avaliado em USD 397,72 milhões em 2025 e estima-se que cresça de USD 457,34 milhões em 2026 para atingir USD 889,10 milhões até 2031, a um CAGR de 14,22% durante o período de previsão (2026-2031). A queda nos custos das células de fosfato de ferro e lítio (LFP), o aumento dos incentivos específicos para microrredes e a maior frequência de eventos climáticos extremos estão impulsionando a demanda global por sistemas distribuídos resilientes. As tecnologias de íons de lítio permanecem como referência de desempenho, mas as variantes de sódio estão reduzindo a diferença em funções de longa duração e sensíveis ao custo. As concessionárias em zonas propensas a furacões e incêndios florestais estão antecipando os cronogramas de aquisição à medida que os reguladores classificam as microrredes como infraestrutura crítica. Os padrões abertos de controladores estão reduzindo as despesas de integração, enquanto as arquiteturas híbridas de solar-armazenamento-diesel estão substituindo os esquemas de backup de combustível único, especialmente em regiões com logística de diesel volátil.

Principais Conclusões do Relatório

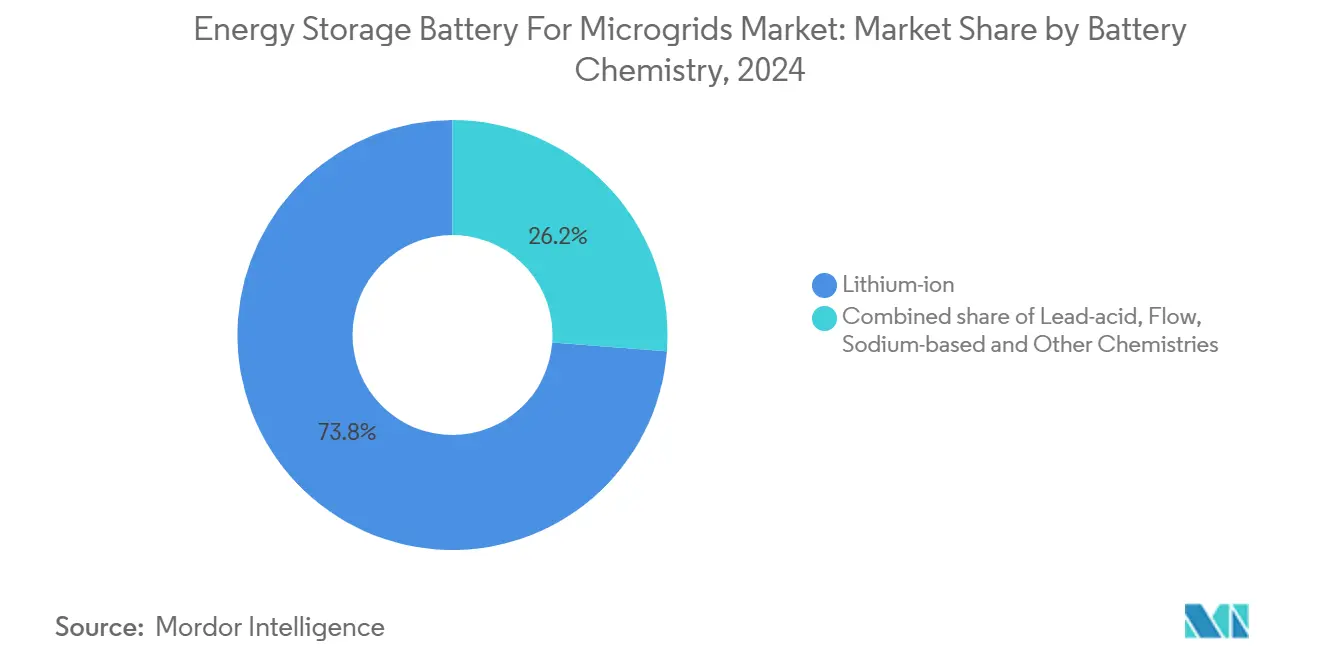

- Por química de bateria, os íons de lítio lideraram com 73,8% de participação na receita em 2024; os sistemas de base de sódio devem crescer a um CAGR de 32,2% até 2030.

- Por classificação de potência, o segmento acima de 500 kW representou 55,5% da participação do mercado de baterias de armazenamento de energia para microrredes em 2024 e está se expandindo a um CAGR de 15,5% até 2030.

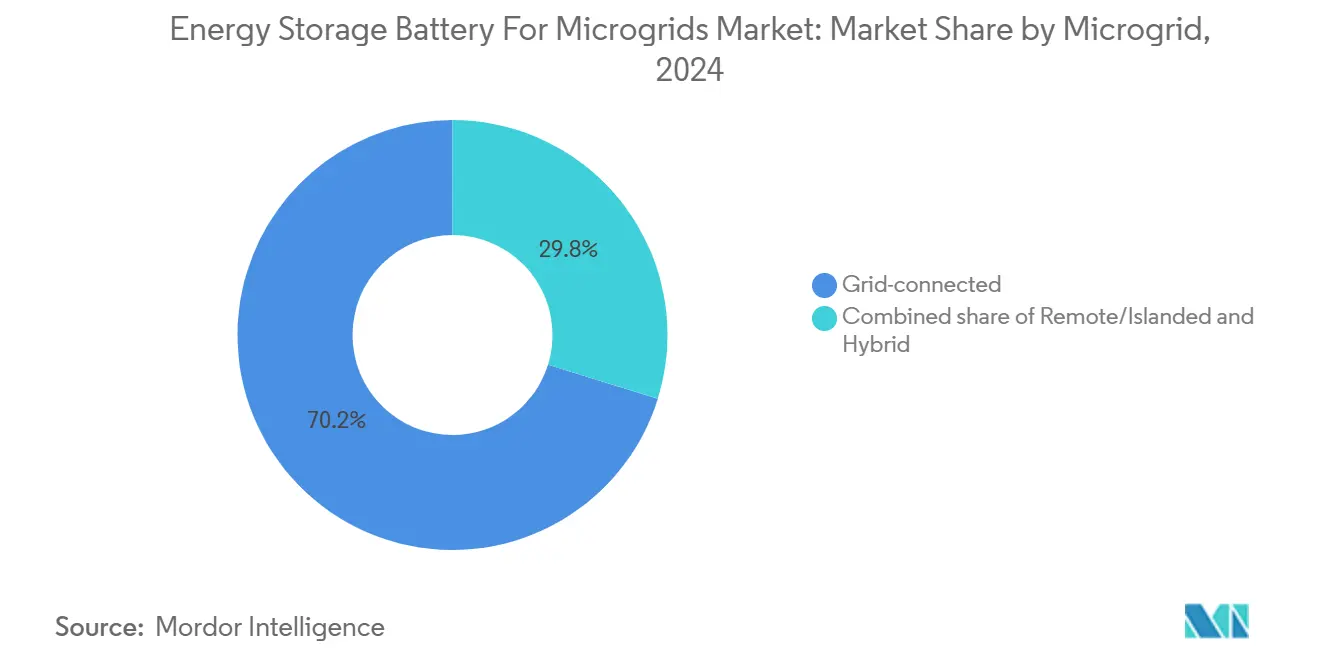

- Por tipo de microrrede, os projetos conectados à rede capturaram uma participação de 70,2% em 2024, enquanto as configurações híbridas devem avançar a um CAGR de 20,9% até 2030.

- Por usuário final, as instalações comerciais e industriais asseguraram uma participação de 45,0% em 2024; as aplicações residenciais estão avançando a um CAGR de 24,1% até 2030.

- Por geografia, a América do Norte comandou uma participação de 35,1% em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 19,8% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Armazenamento de Energia para Microrredes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos dos pacotes de baterias de íons de lítio | +2.50% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos incentivos específicos para microrredes | +1.80% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por resiliência energética em zonas de condições climáticas extremas | +1.20% | Global, ganhos iniciais na Califórnia, Texas e Austrália | Médio prazo (2-4 anos) |

| Rápido declínio nas taxas de degradação de células LFP | +0.90% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Controladores de microrredes de código aberto | +0.70% | Global, adoção mais forte na América do Norte | Longo prazo (≥ 4 anos) |

| Microrredes híbridas de hidrogênio verde | +0.60% | Europa e Austrália, com expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos dos Pacotes de Baterias de Íons de Lítio

Os preços dos pacotes de armazenamento estacionário caíram para USD 70 por kWh em 2025 após um aumento na produção chinesa de LFP, comprimindo os retornos dos projetos de oito para cinco anos e acelerando as aquisições pelas concessionárias. Quase metade da redução de custos decorre da substituição dos cátodos de NMC ricos em cobalto por LFP sem cobalto, o que também simplifica a reciclagem. As estimativas da BloombergNEF mostram que as reduções de preços estão se moderando em direção a USD 60 por kWh até 2028, à medida que o investimento em plantas de células se estabiliza e a logística de matérias-primas atinge os limites de escala. Os desenvolvedores estão respondendo com contratos de compra plurianuais que protegem contra a volatilidade do mercado spot e sustentam preços de oferta mais agressivos em licitações competitivas. Preços mais baixos dos pacotes impulsionam diretamente o mercado de Baterias de Armazenamento de Energia para Microrredes, ampliando a base endereçável de projetos que superam as taxas mínimas de retorno internas.

Aumento dos Incentivos Específicos para Microrredes e Reformas Tarifárias

A Lei de Redução da Inflação dos Estados Unidos oferece um crédito fiscal de 30% para armazenamento independente, desbloqueando USD 2,1 bilhões em novos projetos em 18 estados em 2025. Califórnia e Nova York adicionaram tarifas baseadas em desempenho, pagando às microrredes por serviços de rede em vez do volume de quilowatts-hora. O subsídio de capital de 60% da Índia para microrredes rurais impulsionou 1,2 GW de capacidade em desenvolvimento até meados de 2025. Mudanças tarifárias no Havaí e na Califórnia reduziram os créditos de exportação em 40-75%, incentivando o autoconsumo e elevando as taxas de adesão residencial. Em conjunto, essas medidas reduzem o risco de custos indiretos, padronizam a interconexão e acrescentam 2,8% à CAGR de referência do mercado de Baterias de Armazenamento de Energia para Microrredes.

Growing Demand for Energy Resilience in Extreme-Weather Zones

Dados revisados por pares mostram que as células LFP modernas retêm 92% da capacidade após 6.000 ciclos a 25 °C, auxiliadas por aditivos de eletrólito e ânodos de grafite dopados com silício [1]Editores da Nature Energy, "Vidas Úteis Estendidas para Células LFP," Nature Energy, nature.com. A célula LFP de 587 Ah da CATL, lançada em 2025, incorpora espectroscopia de impedância em tempo real, suportando garantias de 15 anos. Vidas úteis mais longas reduzem os eventos de aumento a meio da vida útil e trazem o custo total de propriedade à paridade com os geradores a diesel sempre que os preços locais de combustível excedem USD 1,20 por litro. As altas eficiências de ida e volta de produtos como o Megapack 2XL da Tesla eliminam o superdimensionamento do inversor, reduzem os custos do sistema de equilíbrio e elevam o tamanho do mercado de Baterias de Armazenamento de Energia para Microrredes em projetos sensíveis ao custo.

Emerging Green-Hydrogen Hybrid Microgrids

A norma IEEE 2030.7-2024 exige protocolos interoperáveis para sistemas acima de 100 kW, reduzindo o bloqueio de fornecedores e diminuindo pela metade os orçamentos de engenharia de controladores para 9% do custo total do projeto [2]Associação de Padrões IEEE, "Norma IEEE 2030.7-2024 Finalizada," IEEE, standards.ieee.org. O OpenMicroGrid 3.0 do NREL, adotado por 14 concessionárias, permite a troca de baterias de terceiros sem reescrita de firmware, fomentando a relicitação competitiva para contratos de aumento REUTERS.COM. As economias de custos redirecionam o capital para capacidade de armazenamento adicional e ampliam os mercados endereçáveis. As arquiteturas definidas por software reforçam assim a trajetória do mercado de Baterias de Armazenamento de Energia para Microrredes, convertendo ecossistemas proprietários em plataformas abertas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de minerais críticos | -1.40% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com segurança contra incêndio e fuga térmica | -0.80% | Global, com foco regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Altos custos de Balanço do Sistema para sistemas rurais com menos de 100 kW | -0.60% | Áreas rurais globalmente, mais forte em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Licenciamento lento em códigos de rede legados | -0.40% | América do Norte e Europa, com variações em nível estadual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Minerais Críticos

Os preços à vista do carbonato de lítio oscilaram 50% durante 2025, atingindo o pico de USD 18.500 por tonelada métrica em janeiro antes de cair para USD 9.200 em dezembro, o que forçou os fabricantes de baterias a renegociar contratos e atrasou 8 GWh de capacidade planejada para microrredes na América do Norte e na Europa. A proibição de mineração artesanal na República Democrática do Congo reduziu o fornecimento global de cobalto em 12% e provocou um aumento de 40% no preço do sulfato de cobalto, adicionando custos de ampliação não previstos no orçamento para sistemas NMC legados. A Indonésia endureceu as restrições à exportação de minério de níquel, estendendo os ciclos de aquisição de cátodos de alto teor de níquel em até nove meses e prejudicando fornecedores sem refinamento integrado. Os preços do pentóxido de vanádio variaram entre USD 8 e USD 14 por quilograma, impedindo que os fornecedores de baterias de fluxo fechassem propostas de preço fixo por 25 anos que muitas concessionárias agora exigem. A Agência Internacional de Energia projeta um déficit de 15% no refino de lítio até 2028, o que poderia redirecionar o material para veículos elétricos e comprimir o crescimento do mercado de Baterias de Armazenamento de Energia para Microrredes em 2,1% ao ano [3]Analistas da Agência Internacional de Energia, "Perspectivas de Minerais Críticos 2025," AIE, iea.org.

Fire-Safety & Thermal-Runaway Concerns

Um incêndio em 2024 em um local de armazenamento na Coreia do Sul reacendeu o escrutínio sobre a dinâmica de incêndios em baterias, levando algumas seguradoras a aumentar as franquias em instalações internas. A conformidade agora exige supressão por agente limpo e matrizes de detecção de gás que adicionam 15-20% ao custo de capital. A Hyundai Mobis incorpora barreiras passivas contra incêndio em seus pacotes mais recentes para evitar a propagação térmica, enquanto os reguladores contemplam códigos diferenciados por química que reconhecem o limiar de ignição mais alto do LFP. Até que os padrões convirjam, os prazos de licenciamento se prolongam, especialmente em zonas urbanas densas onde os requisitos de recuo restringem as áreas disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Battery Chemistry: Diversification Shapes the Competitive Roadmap

As tecnologias de íons de lítio controlaram 73,4% da participação do mercado de Baterias de Armazenamento de Energia para Microrredes em 2025, sustentadas por cadeias de suprimentos comprovadas e alta capacidade de potência. As químicas de sódio, no entanto, estão definidas para se expandir a um CAGR de 31,9% até 2031, o ritmo mais rápido entre todas as opções. As células de íons de sódio da CATL a USD 50 por kWh eliminam o risco de cobalto e níquel, redirecionando as economias de custo para melhorias no sistema de equilíbrio. No Japão, os sistemas de sódio-enxofre atendem às necessidades de descarga de 6 horas dentro das redes insulares, preenchendo a lacuna de duração deixada pelos produtos de lítio convencionais. As baterias de fluxo ocupam um nicho no mercado, oferecendo armazenamento de energia de longa duração com desempenho consistente ao longo de vidas úteis operacionais superiores a 25 anos e degradação mínima de capacidade.

As baterias de chumbo-ácido continuam a apoiar projetos de microrredes rurais abaixo de 50 kW devido à sua ampla familiaridade em manutenção e facilidade de reparo. No entanto, seu desempenho de ciclo de vida mais curto limita sua adoção mais ampla a longo prazo. As baterias de titanato de lítio permanecem utilizadas principalmente em aplicações especializadas de trânsito e militares, onde a vida útil de ciclo ultralonga e a alta durabilidade são priorizadas em detrimento da densidade de energia. Espera-se que as químicas alternativas de baterias apresentem adoção constante até 2031, à medida que as implantações de microrredes se expandem em vários casos de uso e condições operacionais. Consequentemente, o posicionamento competitivo depende cada vez mais do alinhamento da química da bateria com os requisitos específicos da aplicação, em vez de depender de uma única tecnologia dominante. Os fabricantes com portfólios de química diversificados estão mais bem equipados para atender ao cenário de demanda em evolução e fragmentado.

By Power Rating: Economies of Scale Tip the Balance

A classe acima de 500 kW capturou 55,5% do tamanho do mercado de baterias de armazenamento de energia para microrredes em 2024, com projetos de concessionárias e campi ansiosos para monetizar múltiplos serviços de rede simultaneamente. A queda nos custos dos inversores e os sistemas de contêineres modulares tornam os blocos de vários megawatts quase tão fáceis de implantar quanto as unidades de 250 kW. Na faixa de 100-500 kW, propriedades comerciais e centros de dados priorizam o seguro de qualidade de energia, adotando invólucros padronizados que são enviados totalmente fiados e testados da fábrica.

As microrredes rurais com menos de 100 kW ainda enfrentam altos gastos com balanço do sistema por quilowatt, mas subsídios direcionados reduzem os diferenciais de custo instalado. Os pacotes acoplados em corrente contínua em contêineres pré-integram transformadores fotovoltaicos, reduzindo a mão de obra em campo em até 30%. As concessionárias implantam microrredes pareadas de 10-40 MW para reforçar a resiliência no nível do alimentador, estendendo a definição tradicional de microrrede, mas alimentando a demanda por racks em escala de concessionária. Os fornecedores respondem oferecendo pacotes de serviços de 10 anos que combinam garantias de desempenho com reciclagem de células, facilitando a aprovação de aquisições para entidades públicas preocupadas com passivos de fim de vida útil.

By Microgrid Type: Hybrid Architecture Gains Critical Mass

Os projetos conectados à rede compreenderam 70,2% das implantações de 2024, refletindo a baixa fricção de integração com os ativos de transmissão existentes. No entanto, o mercado de baterias de armazenamento de energia para microrredes está se inclinando para designs híbridos que misturam solar, diesel e às vezes hidrogênio, com previsão de crescimento a um CAGR de 20,9%. Os sistemas conectados à rede justificam o investimento por meio de alívio de encargos de demanda, nivelamento de pico e receita de serviços auxiliares que compensam os desembolsos de capital.

Os esquemas híbridos se destacam em minas remotas, torres de telecomunicações e centros de turismo em ilhas que queimam diesel a USD 0,35-0,65 por kWh. Os controladores inteligentes agora gerenciam o estado de carga, os custos de combustível e as tarifas em tempo real para produzir cronogramas de despacho ideais. Os pilotos de hidrogênio estendem a autonomia para vários dias, crítico para regiões com monções prolongadas ou noites polares. Os planejadores militares gravitam em direção a microrredes híbridas para proteger bases avançadas onde as interrupções na cadeia de suprimentos impõem risco estratégico. Esses padrões indicam um futuro onde a flexibilidade, e não a pureza de vetor único, define o modelo padrão de microrrede.

By End-User: Residential Uptake Accelerates, C&I Remains Core

As instalações comerciais e industriais retiveram uma participação de 45,0% em 2024, explorando a arbitragem atrás do medidor e a imunidade a interrupções para proteger os fluxos de receita. O tamanho do mercado de baterias de armazenamento de energia para microrredes para instalações residenciais deve se expandir a um CAGR de 24,1%, impulsionado pela co-adoção de energia solar em telhados e pelo aumento dos descontos de seguros para capacidade de backup. Os operadores de concessionárias usam microrredes para aliviar o congestionamento do alimentador e para cumprir os mandatos de geração distribuída sem expansões extensas de subestações.

Na Alemanha, quase 2 milhões de baterias domésticas totalizando 22 GWh atestam que os incentivos para os primeiros adotantes catalisam a adoção em massa. O crescimento residencial nos EUA depende das reformas de medição líquida que valorizam o autoconsumo e as tarifas de uso por tempo que penalizam as importações noturnas. Os campi corporativos buscam cada vez mais compromissos de neutralidade de carbono, optando por microrredes mais acordos de compra de energia renovável para cumprir as metas de Escopo 2. Os municípios financiam microrredes para postos de bombeiros por meio de títulos de resiliência, um mecanismo que provavelmente se expandirá à medida que as agências de títulos reconhecerem o benefício de infraestrutura crítica gerado pelo armazenamento local.

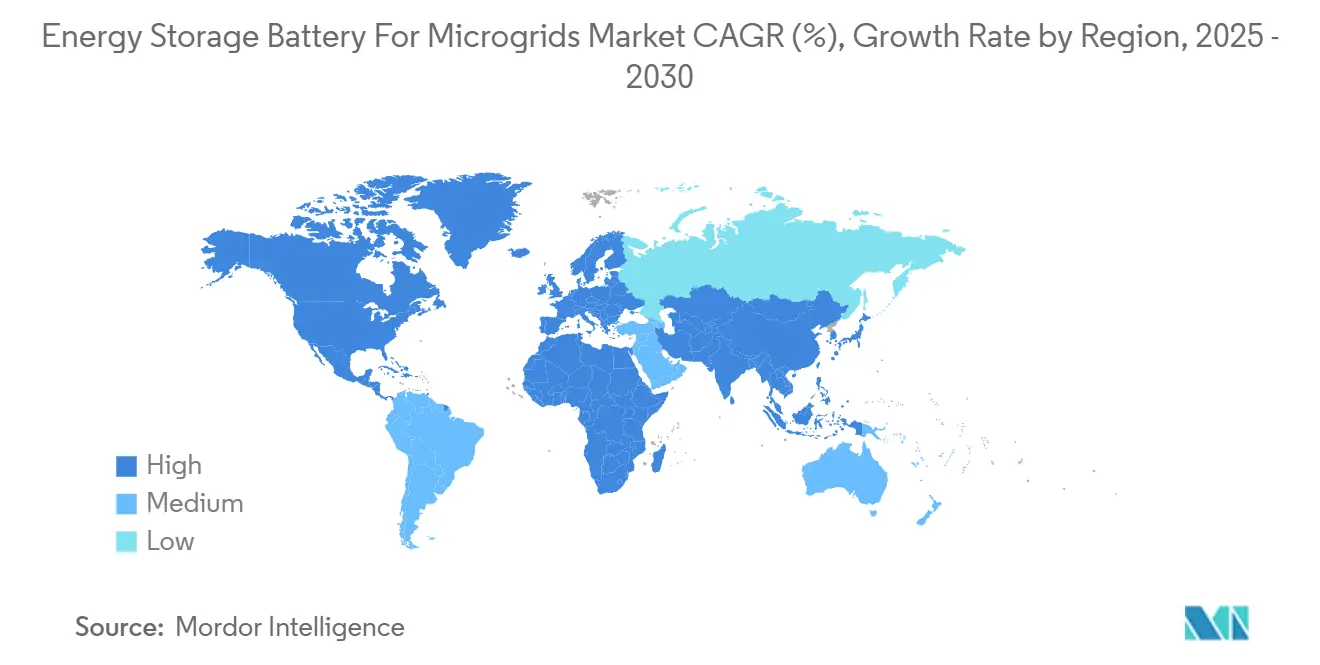

Análise Geográfica

A América do Norte deteve 34,7% da receita de 2025. O mercado exclusivo de energia do ERCOT e os créditos fiscais federais sustentam uma CAGR regional de 13,8%, apesar dos crescentes atrasos na interconexão. Texas e Califórnia anunciaram, cada um, mais de 1 GW em novos projetos após apagões causados por eventos climáticos. A instalação canadense de 80 MW em Oneida exemplifica a soberania energética indígena aliada à monetização de serviços de rede.

Espera-se que a região Ásia-Pacífico seja o mercado de armazenamento de energia de crescimento mais rápido, com uma CAGR projetada de 19,5% durante o período de previsão. Esse crescimento é impulsionado por forte apoio político, esforços de descarbonização industrial e iniciativas de modernização da rede elétrica. Na Índia, um subsídio de capital de 60% para projetos de armazenamento de energia em baterias facilitou o desenvolvimento de aproximadamente 1,2 GW de capacidade em desenvolvimento, impulsionando a implantação em aplicações de escala utilitária e distribuída. Na China, a exigência de microrredes no local em parques industriais recém-desenvolvidos criou uma demanda estimada de 3 GW de armazenamento de energia adicional. O Japão está focado em sistemas de baterias de sódio-enxofre (NaS) para melhorar a segurança energética e a resiliência, particularmente para ilhas remotas e áreas propensas a desastres. Na Austrália, o projeto Tomago Energy Hub de 500 MW ressalta a crescente adoção de soluções de armazenamento de energia em grande escala por indústrias de uso intensivo de energia, consolidando ainda mais a posição da região na implantação avançada de armazenamento e na flexibilidade da rede elétrica.

Na Europa, o híbrido de bateria de hidrogênio da Alemanha no Energiepark Mainz valida o balanceamento de múltiplos dias, mas as filas de licenciamento com média de 38 meses suprimem a velocidade do mercado. Os países nórdicos implantam microrredes para aldeias remotas e centros de dados, enquanto Espanha e Itália enfrentam dificuldades com códigos de rede legados. América do Sul, Oriente Médio e África adicionam crescimento oportunista por meio de corredores de mineração e instalações solares onde a extensão da rede elétrica não é economicamente viável.

Cenário Competitivo

O Mercado de Baterias de Armazenamento de Energia para Microrredes é semiconsolidado. Os fornecedores de sistemas integrados monetizam garantias de tempo de atividade e software, obtendo margens brutas mais altas do que os pares que fornecem apenas células. O backlog do Megapack da Tesla superou 2,2 GWh com base na força das garantias de 20 anos e nos controles compatíveis com o GridOS. Os especialistas em baterias de fluxo ESS Tech e Eos Energy garantiram 200 MWh de contratos de fluxo de ferro de 25 anos, preenchendo um nicho de longa duração que rivaliza com o lítio. Os entrantes de íons de sódio, como a Peak Energy, subcotam o lítio em 30%, visando microrredes rurais sensíveis ao custo. Os padrões de código aberto diminuem o bloqueio, e as despesas de conformidade com a UL 9540A elevam as barreiras de entrada. As fusões e aquisições aumentaram em 2025. A Aqua Metals adquiriu a Lion Energy, e a Zenobē consolidou 1,3 GW de ativos alemães, sinalizando uma competição em escala de portfólio fundamentada na solidez do balanço patrimonial.

Líderes do Setor de Baterias de Armazenamento de Energia para Microrredes

-

ESS Tech, Inc.

-

Panasonic Energy Co., Ltd.

-

Tesla, Inc.

-

Fluence Energy, Inc.,

-

LG Energy Solution Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Redwood Materials expandiu a implantação de microrredes utilizando baterias de veículos elétricos reaproveitadas. Sua instalação em Nevada oferece 12 MW / 63 MWh de capacidade usando baterias de segunda vida, tornando-a um dos maiores projetos de microrredes do mundo. Essa iniciativa demonstra uma abordagem econômica para o armazenamento em microrredes, aproveitando o reuso de baterias e os princípios da economia circular.

- Julho de 2025: A Panasonic inaugurou sua fábrica de baterias de íons de lítio cilíndricas em De Soto, Kansas, atingindo uma capacidade de produção anual de 32 GWh como uma das maiores gigafábricas da América do Norte, com investimento total de USD 4 bilhões, criando 8.000 empregos e apoiando o desenvolvimento da cadeia de suprimentos doméstica de baterias.

- Junho de 2025: A AMEA Power concluiu o fechamento financeiro do primeiro projeto de sistema de armazenamento de energia em baterias em escala utilitária do Egito, marcando o maior desenvolvimento de energia solar fotovoltaica da África com uma solução de armazenamento integrada que impulsiona a adoção de energia renovável em todo o continente.

- Março de 2025: A Nação Hopi garantiu USD 4,63 milhões em financiamento do Departamento de Energia para uma microrrede solar e de armazenamento em baterias atendendo 230 clientes residenciais e 14 comerciais, demonstrando o apoio federal à soberania energética tribal e às iniciativas de eletrificação rural.

Escopo do Relatório do Mercado Global de Baterias de Armazenamento de Energia para Microrredes

Uma bateria de armazenamento de energia para microrredes é um sistema projetado para armazenar eletricidade, tipicamente em forma química, e fornecê-la conforme necessário para suportar uma rede de energia localizada conhecida como microrrede. Uma microrrede é um sistema de energia em pequena escala que pode funcionar de forma independente ou em conjunto com a rede principal, frequentemente incorporando fontes de energia renováveis, como solar ou eólica. Essas baterias, que comumente utilizam tecnologias como íons de lítio, baterias de fluxo ou chumbo-ácido, desempenham um papel crítico no equilíbrio entre oferta e demanda. Elas armazenam o excesso de energia gerado durante períodos de baixa demanda e o liberam durante os picos de demanda ou interrupções de energia. Além disso, aumentam a confiabilidade, estabilizam a tensão e a frequência, facilitam a integração de energia renovável e fornecem energia de backup em locais remotos ou fora da rede.

O mercado de Baterias de Armazenamento de Energia para Microrredes é segmentado por química de bateria, classificação de potência, tipo de microrrede, usuário final e geografia. Por química de bateria, o mercado é segmentado em íons de lítio, chumbo-ácido, baterias de fluxo, baterias à base de sódio e outras químicas. Por classificação de potência, o mercado é segmentado em abaixo de 100 kW, 100 a 500 kW e acima de 500 kW. Por tipo de microrrede, o mercado é segmentado em sistemas remotos/isolados, conectados à rede e híbridos. Por usuário final, o mercado é segmentado nos setores residencial, comercial, industrial e de concessionárias. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de baterias de armazenamento de energia para microrredes nos principais países das regiões-chave. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos com base no valor (USD).

| Íons de Lítio (NMC, LFP, LTO) |

| Chumbo-Ácido (VRLA, Inundado) |

| Fluxo (Vanádio, Zinco, Ferro e Outros) |

| Base de Sódio (Na-íon, NaS) |

| Outras Químicas (NiCd, Zn-Br, etc.) |

| Abaixo de 100 kW |

| 100 a 500 kW |

| Acima de 500 kW |

| Remota/Isolada |

| Conectada à rede |

| Híbrida (Fotovoltaica-Diesel-Armazenamento, etc.) |

| Residencial |

| Comercial e Industrial |

| Serviço Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íons de Lítio (NMC, LFP, LTO) | |

| Chumbo-Ácido (VRLA, Inundado) | ||

| Fluxo (Vanádio, Zinco, Ferro e Outros) | ||

| Base de Sódio (Na-íon, NaS) | ||

| Outras Químicas (NiCd, Zn-Br, etc.) | ||

| Por Classificação de Potência | Abaixo de 100 kW | |

| 100 a 500 kW | ||

| Acima de 500 kW | ||

| Por Tipo de Microrrede | Remota/Isolada | |

| Conectada à rede | ||

| Híbrida (Fotovoltaica-Diesel-Armazenamento, etc.) | ||

| Por Usuário Final | Residencial | |

| Comercial e Industrial | ||

| Serviço Público | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de baterias de armazenamento de energia para microrredes?

O setor é avaliado em USD 397,72 milhões em 2025 e está no caminho certo para atingir USD 784,09 milhões até 2030, implicando um CAGR de 14,54%.

Qual química de bateria lidera as implantações?

Os íons de lítio retêm 73,8% de participação, embora as baterias de base de sódio e de fluxo estejam aumentando rapidamente.

Qual região cresce mais rapidamente para baterias de microrredes?

A Ásia-Pacífico registra o maior CAGR projetado de 19,8% até 2030, impulsionado pela escala de fabricação e pela eletrificação rural.

Por que as microrredes híbridas estão ganhando atenção?

A combinação de energia solar, armazenamento e diesel ou hidrogênio reduz os custos de combustível, corta as emissões e proporciona autonomia de vários dias.

A segurança contra incêndio ainda é uma barreira?

Sim; incidentes recentes aumentam os custos de seguros e licenciamento, embora a química LFP e as novas tecnologias de supressão estejam reduzindo o risco.

Quão concentrado é o poder dos fornecedores?

Os cinco principais fornecedores controlam cerca de 55-60% das remessas, colocando o mercado em uma faixa de concentração intermediária.

Página atualizada pela última vez em: