Tamanho e Participação do Mercado de Baterias Recarregáveis

Visão Geral do Mercado

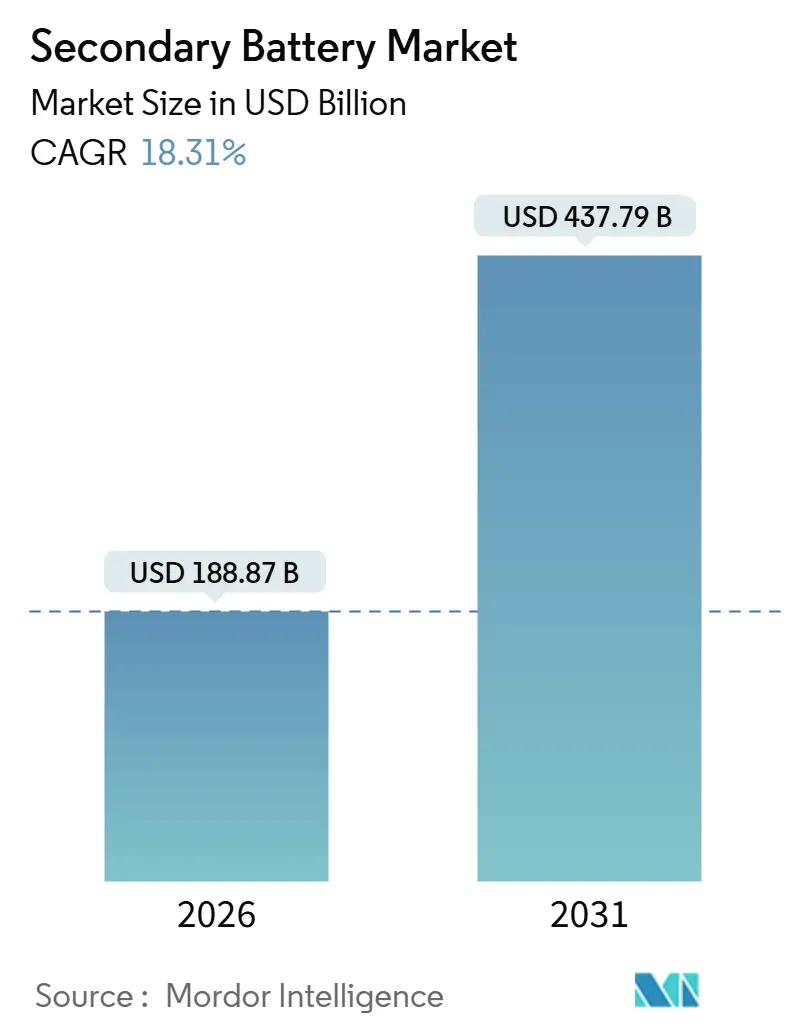

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 188.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 437.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias Recarregáveis por Mordor Intelligence

O tamanho do Mercado de Baterias Recarregáveis é estimado em USD 188,87 bilhões em 2026 e deverá atingir USD 437,79 bilhões até 2031, a um CAGR de 18,31% durante o período de previsão (2026-2031).

A queda dos custos abaixo de USD 85 por kWh, o surgimento de alternativas de íon-sódio para segmentos de entrada e os incentivos políticos que recompensam a montagem local de células estão redesenhando as fronteiras competitivas. Os projetos-piloto de estado sólido migraram da escala laboratorial para execuções pré-comerciais limitadas, levando os fornecedores incumbentes de íon-lítio a se protegerem com programas de eletrólitos cerâmicos e poliméricos. Enquanto isso, as concessionárias de energia estão tratando os sistemas de íon-lítio de quatro horas como capacidade despachável, uma mudança que está fechando a lacuna de demanda com os veículos elétricos de passageiros. Por fim, os grandes players asiáticos integrados continuam a defender sua participação ao combinar a química de baixo custo de fosfato de ferro e lítio (LFP) com precificação agressiva, mesmo enquanto as montadoras ocidentais buscam cadeias de suprimentos regionalizadas.

Principais Conclusões do Relatório

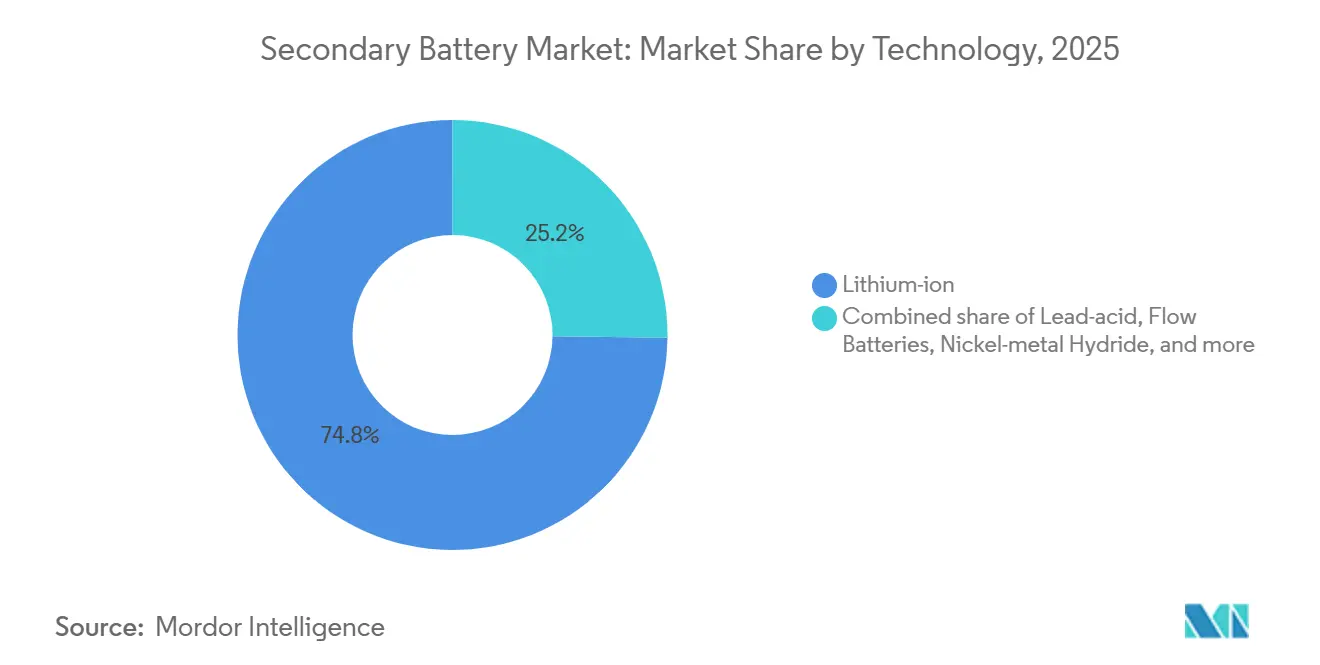

- Por tecnologia, o íon-lítio capturou 74,8% da participação do mercado de baterias recarregáveis em 2025, enquanto as opções de estado sólido estão projetadas para se expandir a um CAGR de 24,9% até 2031.

- Por fator de forma, as células cilíndricas lideraram com 53,5% de participação na receita em 2025; os formatos de bolsa devem crescer a um CAGR de 22,2% até 2031.

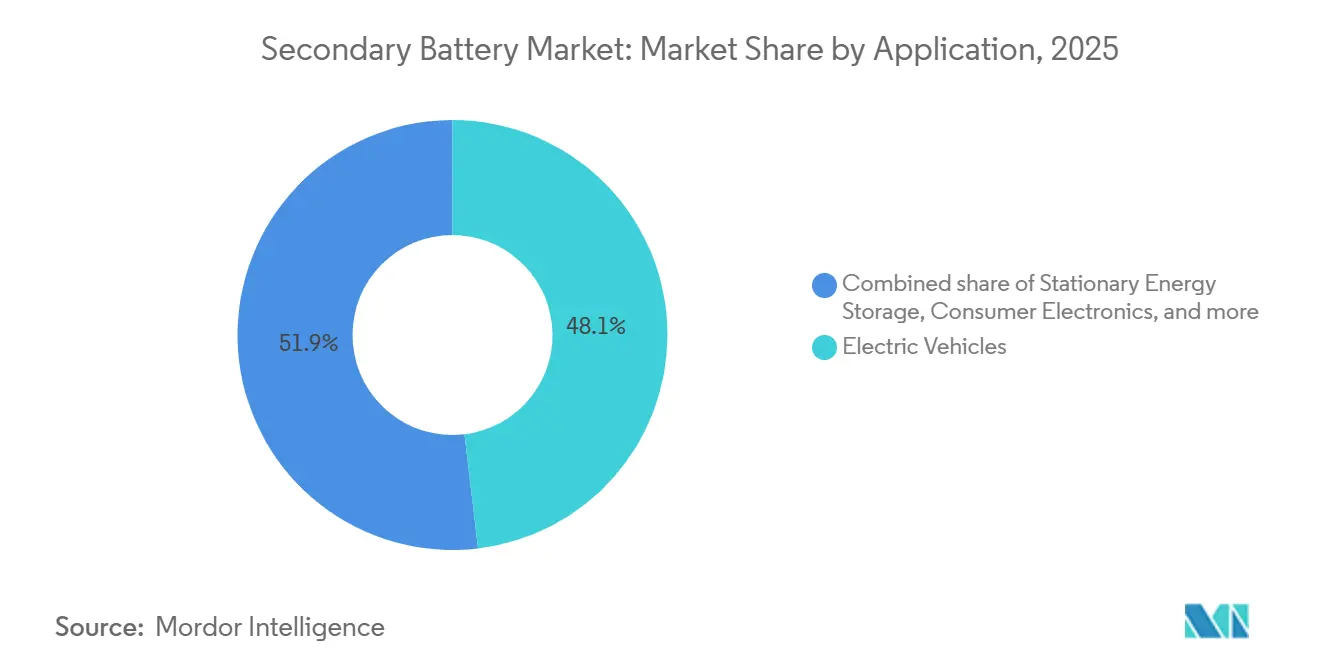

- Por aplicação, os veículos elétricos detinham 48,1% do tamanho do mercado de baterias recarregáveis em 2025, enquanto o armazenamento estacionário avança a um CAGR de 23,5% até 2031.

- Por setor de usuário final, o automotivo respondeu por 50,6% da receita em 2025, mas as concessionárias de energia são o segmento de crescimento mais acelerado, com CAGR de 22,8% até 2031.

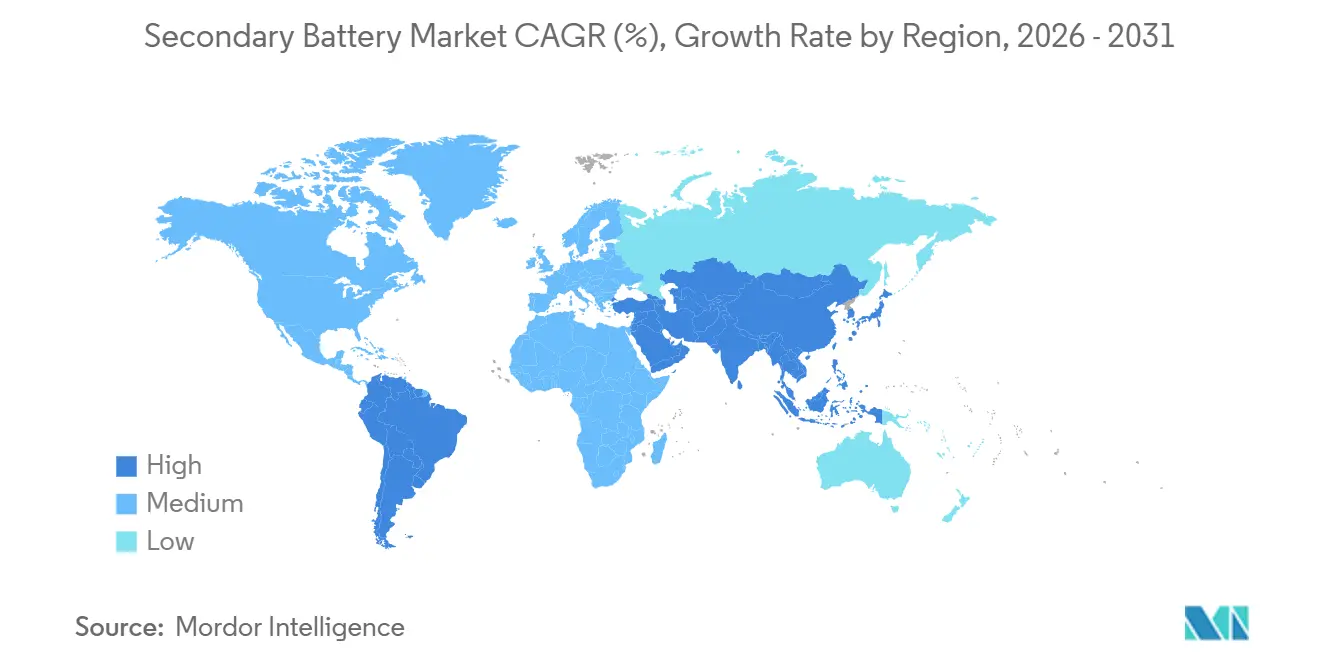

- Por geografia, a Ásia-Pacífico comandou 49,7% do mercado de baterias recarregáveis em 2025 e está posicionada para um CAGR de 20,1% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Baterias Secundárias*

| Fator Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A expansão acelerada da adoção de VEs impulsiona a demanda por íon-lítio | 5.2% | Global, com APAC e Europa liderando a penetração de VEs de passageiros | Médio prazo (2-4 anos) |

| Crescimento de projetos de armazenamento integrados a fontes renováveis | 4.1% | Global, concentrado na APAC, América do Norte e Europa | Médio prazo (2-4 anos) |

|

Queda da curva de custos do íon-lítio (conjunto |

3.8% | Global, com as reduções de custo mais rápidas na China e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Ecossistemas de reaproveitamento de baterias de segunda vida | 1.9% | Europa e América do Norte, projetos-piloto iniciais no Japão | Longo prazo (≥ 4 anos) |

| Localização de gigafábricas impulsionada por políticas | 2.7% | América do Norte e Europa, com expansão para a Índia e o Sudeste Asiático | Médio prazo (2-4 anos) |

| Rápida adoção de LFP por vantagens de custo e segurança | 3.4% | Núcleo da APAC, expandindo-se para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão Acelerada da Adoção de VEs Impulsiona a Demanda por Íon-Lítio

As vendas de VEs atingiram 13,9 milhões de unidades em 2024, equivalente a 16% das vendas globais de automóveis de passageiros, e os analistas do setor esperam que a participação ultrapasse 25% até 2026 [1]Agência Internacional de Energia, "Renováveis 2025," iea.org. As montadoras já possuem contratos de compra que bloqueiam aproximadamente dois terços da capacidade de células de 2027, apertando a oferta. A China cruzou 38% de penetração doméstica de VEs em 2024, reforçando uma mudança orientada por custos em direção às químicas de LFP para carros de mercado de massa. As plataformas que adotam arquiteturas de 800 volts, como a Hyundai E-GMP, precisam de maior densidade de energia, o que está empurrando os fornecedores em direção a ânodos ricos em silício e cátodos de alto teor de níquel. Essas mudanças químicas forçam os fabricantes de células a readaptar as linhas no meio do ciclo, comprimindo as margens mesmo com o aumento do volume.

Crescimento de Projetos de Armazenamento Integrados a Fontes Renováveis

As instalações de armazenamento de energia em baterias em escala de concessionária subiram para 45 GW mundialmente em 2024, com previsões apontando para 120 GW até 2026. A Califórnia exige 11,5 GW de armazenamento até 2026, enquanto o Texas tem um pipeline de 10 GW, tornando os sistemas de íon-lítio de quatro horas uma alternativa econômica às usinas a gás de pico. Os mercados de serviços ancilares pagam USD 15-25 por MW-hora pela regulação de frequência, sustentando retornos de projetos próximos a 20%. O financiamento REPowerEU da Europa acelerou os volumes de licitação, embora os atrasos nos processos de licenciamento tenham transferido 40% dos lances de 2024 para anos posteriores. Os desenvolvedores com locais prontos para construção estão, portanto, bem posicionados para capturar o estoque de projetos pendentes.

Queda da Curva de Custos do Íon-Lítio (Conjunto < USD 85/kWh)

Os preços médios de conjuntos de íon-lítio caíram para USD 139 por kWh em 2024 e estão no caminho para USD 113 até 2026.[2]BloombergNEF, "Perspectiva de Veículos Elétricos 2024," about.bnef.com Os fornecedores chineses de LFP já romperam a barreira de USD 95 por kWh por meio da integração vertical do refino de lítio e da síntese de cátodos. O limiar de USD 85 é considerado decisivo para a paridade entre veículos elétricos e veículos de combustão interna na categoria compacta. A célula 4680 sem abas da Tesla tem como meta USD 70 por kWh até 2028, mas os rendimentos atuais permanecem abaixo de 80%, limitando o fornecimento no curto prazo. À medida que as carcaças dos módulos desaparecem por meio de designs de célula-ao-conjunto, a intensidade de materiais no nível do conjunto cai outros 7-9%, reforçando a tendência de queda.

Rápida Adoção de LFP por Vantagens de Custo e Segurança

As baterias de LFP atenderam a 40% da demanda global de VEs em 2024, um aumento de dez pontos percentuais em dois anos. A Bateria Blade da BYD fornece 140 Wh/kg no nível do conjunto, ao mesmo tempo que elimina o cobalto, um ponto crítico de ESG para as químicas de NMC. A Ford adotou o LFP em seus modelos Mustang Mach-E de alcance padrão, reduzindo os custos das baterias em cerca de um quarto. A variante M3P da CATL atingiu 210 Wh/kg em células-piloto em 2024, estreitando a lacuna de densidade em relação às células NMC-811 para 15%. À medida que os prêmios de seguro aumentam para projetos estacionários de NMC, a estabilidade térmica inerente do LFP ganha preferência entre os compradores de concessionárias de energia.

Análise de Impacto das Restrições do Mercado de Baterias Secundárias*

| Fator Restritivo | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições no fornecimento de minerais críticos | -2.8% | Global, com pressão aguda nas cadeias de suprimentos de lítio, cobalto e níquel | Médio prazo (2-4 anos) |

| Incidentes de segurança e fuga térmica | -1.6% | Global, com maior escrutínio na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada dos custos de conformidade ao fim da vida útil | -1.3% | Europa e América do Norte, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Desvio de capital para tecnologias alternativas de armazenamento | -0.9% | América do Norte e Europa, implantações de nicho na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições no Fornecimento de Minerais Críticos

A demanda de lítio de grau bateria atingiu 620.000 toneladas de LCE em 2024 e pode dobrar até 2030, mas as aprovações de novas minas estão atrasadas em quase dois anos. O cobalto permanece concentrado na República Democrática do Congo, onde a produção artesanal adiciona riscos de ESG que forçam as montadoras a auditar fornecedores de níveis inferiores. Os preços do sulfato de níquel dispararam para USD 22.000 por tonelada no início de 2024, em razão de questões de oferta indonésia e do escrutínio sobre a intensidade de carbono, complicando a precificação de contratos de longo prazo. A reciclagem pode cobrir apenas 10-12% da demanda de metais catódicos até 2030, pois a recuperação hidrometalúrgica ainda perde cerca de 10% do lítio.

Incidentes de Segurança e Fuga Térmica

Foram registrados 38 incêndios em baterias de íon-lítio em instalações de armazenamento estacionário em 2024, levando a revisões da NFPA 855 que exigem detecção de gás e supressão por aerossol em recintos maiores que 50 kWh.[3]Associação Nacional de Proteção Contra Incêndios, "Edição 2025 da NFPA 855," nfpa.org As seguradoras agora exigem dados de teste UL 9540A, adicionando até USD 100.000 à certificação de projetos. A fuga térmica normalmente se inicia próxima a 150 °C em células de NMC, mas a reação se expande rapidamente em módulos compactamente embalados. A temperatura de início mais elevada do LFP, de 270 °C, está impulsionando sua adoção para uso estacionário. Os custos de conformidade e o risco reputacional em conjunto retardam as implantações até que os sistemas aprimorados de gestão de baterias se tornem padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Baterias Secundárias

Por Tecnologia:

Projetos-Piloto de Estado Sólido Desafiam a Hegemonia do Íon-LítioO íon-lítio detinha 74,8% da participação do mercado de baterias recarregáveis em 2025. No entanto, as variantes de estado sólido estão previstas para registrar um CAGR de 24,9% até 2031, à medida que Toyota, Samsung SDI e QuantumScape ampliam as linhas-piloto. A arquitetura de estado sólido substitui os eletrólitos líquidos por separadores cerâmicos, permitindo ânodos de lítio metálico que duplicam a densidade de energia para 400-500 Wh/kg. A Toyota relatou 1.200 ciclos com 80% de retenção para sua célula baseada em sulfeto e planeja 10.000 unidades anualmente até 2027. O separador de óxido da QuantumScape passou por 800 ciclos com menos de 10% de degradação, assegurando o fornecimento para as plataformas da Volkswagen de 2028.

A viabilidade comercial depende do rendimento de fabricação e da disponibilidade de matérias-primas, especialmente para pós de sulfeto. Os fornecedores incumbentes se protegem do risco licenciando propriedade intelectual de estado sólido enquanto continuam a expandir as linhas convencionais. As baterias de chumbo-ácido ainda atendem a empilhadeiras e sites de telecomunicações por causa do baixo custo inicial, mas sua participação diminui a cada ano. As baterias de fluxo crescem a um CAGR de 19% para armazenamento em rede de múltiplas horas, embora sua contribuição para o tamanho do mercado de baterias recarregáveis permaneça abaixo de 1% devido ao alto custo de capital.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fator de Forma:

Células de Bolsa Ganham Espaço em VEs PremiumOs formatos cilíndricos lideraram o mercado de baterias recarregáveis em 2025 com 53,5% de participação, sustentados pela célula 4680 da Tesla e pelas ubíquas células 2170. No entanto, as células de bolsa estão previstas para se expandir a um CAGR de 22,2% até 2031, à medida que as montadoras buscam conjuntos mais finos que maximizem o espaço da cabine. A General Motors usa células de bolsa fabricadas pela LG em sua plataforma Ultium, empilhando camadas verticalmente para fornecer 200 kWh por conjunto. A E-GMP da Hyundai também favorece os designs de bolsa, que dissipam o calor de forma mais uniforme sob carregamento rápido de 350 kW.

A dinâmica de fabricação difere por região. Os produtores chineses tendem para células prismáticas para ganhos de automação, as startups europeias testam bolsas de grande formato para VEs premium, e os players norte-americanos equilibram a produção cilíndrica e de bolsa para atender aos limites de conteúdo doméstico da IRA. A disputa pelo fator de forma, portanto, reflete o posicionamento estratégico, em vez de um design único para todos.

Por Aplicação:

O Armazenamento Estacionário Estreita a Diferença em Relação aos VEsOs veículos elétricos controlaram 48,1% da demanda em 2025 graças à forte adoção na China, Europa e Califórnia. O armazenamento estacionário, no entanto, está projetado para crescer a um CAGR de 23,5%, aproximando-se dos volumes de mobilidade até o final da década. O mandato de 11,5 GW da Califórnia e o pipeline de 10 GW do Texas validaram os sistemas de íon-lítio de quatro horas como substitutos de usinas de pico. A Administração de Informações de Energia dos EUA calcula que as baterias superam as turbinas a gás no custo por partida para projetos abaixo de 100 MW.

A adoção de armazenamento residencial cresce a um CAGR de 28% em mercados com preços elevados de eletricidade no varejo e tarifas por horário de uso, embora ainda represente menos de 10% do valor estacionário. A potência motriz industrial faz a transição do chumbo-ácido para o íon-lítio porque o carregamento rápido elimina o tempo de inatividade. A demanda de eletrônicos de consumo amadurece com crescimento de um dígito, mas as ferramentas elétricas e os dispositivos de e-mobilidade mantêm volumes de nicho estáveis.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final:

As Concessionárias de Energia Emergem como Motor de CrescimentoOs compradores do setor automotivo responderam por 50,6% do tamanho do mercado de baterias recarregáveis em 2025, incluindo automóveis, caminhões leves e ônibus. A maioria das principais montadoras está construindo ou co-detendo fábricas de células para garantir o fornecimento e capturar valor a partir do software de gestão de baterias. As concessionárias de energia e os produtores de eletricidade, embora menores em receita absoluta, entregarão um CAGR de 22,8% até 2031. As regras de mercado revisadas no PJM e no ERCOT agora pagam aos sistemas de baterias de quatro horas os mesmos créditos de capacidade que as turbinas a gás, encorajando a aquisição de vários gigawatts.

As empresas de eletrônicos e TI mantêm cerca de um quinto da demanda, vinculada a ciclos de atualização de dois anos. Os operadores de logística eletrificam empilhadeiras para melhorar o tempo de atividade, ilustrado pelas 15.000 unidades de íon-lítio da Amazon em armazéns na América do Norte. Aeroespacial, defesa e saúde permanecem nichos especializados que exigem tolerância a temperaturas extremas ou conformidade regulatória rigorosa.

Análise Geográfica

Mercado de Baterias Secundárias na APAC

A Ásia-Pacífico dominou o mercado de baterias secundárias com uma participação de 49,7% em 2025 e tem previsão de expansão a um CAGR de 20,1%. A capacidade de 1.200 GWh de células da China oferece vantagens de custo de até 20% por meio de integração vertical completa. Os fornecedores sul-coreanos concentram-se em químicas de alto teor de níquel que comandam prêmios de preço nos segmentos de veículos elétricos premium. A Panasonic, do Japão, viu sua participação cair para 18% à medida que rivais chineses praticam preços mais baixos, mas mantém uma forte posição com a Tesla.

Mercado de Baterias Secundárias na América do Norte

A América do Norte está passando por uma rápida relocalização da cadeia de suprimentos no âmbito da Lei de Redução da Inflação. Créditos fiscais de fabricação de USD 35 por kWh desencadearam USD 73 bilhões em investimentos anunciados, elevando a capacidade planejada para 550 GWh até 2030. General Motors, Ford e Stellantis instalam plantas de células conjuntamente com linhas de montagem de veículos para minimizar os custos logísticos. O Canadá está se posicionando como um polo de matérias-primas, e o México está garantindo contratos de montagem sensíveis a custos, embora a escassez de mão de obra e os atrasos no licenciamento permaneçam como restrições.

Mercado de Baterias Secundárias na EMEA e América do Sul

A Europa detinha pouco menos de um quarto da demanda global em 2025, impulsionada pela proibição de motores de combustão interna em 2035 e por regras rígidas de pegada de carbono. A instalação sueca da Northvolt atende às necessidades dos OEMs premium com células abaixo de 60 kg de CO2 por kWh. A Alemanha opera um ecossistema completo, desde os materiais de cátodo da BASF até as linhas de células PowerCo da Volkswagen.[4]Volkswagen AG, "Estratégia PowerCo 2024," volkswagen-newsroom.com O sul e o leste da Europa atraem novas gigafábricas devido aos menores custos de mão de obra e aos fundos estruturais da UE. O triângulo do lítio da América do Sul oferece segurança de recursos a longo prazo, mas a escassez de água e o risco político retardam a expansão. O Oriente Médio e a África permanecem incipientes, respondendo por apenas uma participação de dígito único baixo.

Panorama regulatório

Nos Estados Unidos, a elegibilidade para os principais créditos de energia limpa e manufatura está cada vez mais ligada ao fornecimento da cadeia de suprimentos de baterias. O Aviso 2026-15 do IRS (emitido em 12 de fevereiro de 2026) fornece orientações provisórias para aplicar o índice de custo de assistência material para as Seções 45Y, 48E e 45X, incluindo limites vinculados a considerações de entidade estrangeira proibida (PFE) para projetos cuja construção teve início após 31 de dezembro de 2025. Essa abordagem aumenta a necessidade de documentação e rastreabilidade em eletrodos, células e packs, tanto para implantações de VE quanto de armazenamento estacionário que dependem de economias apoiadas por incentivos.

Na Europa, o Regulamento de Baterias (UE) 2023/1542 está reforçando as obrigações de sustentabilidade, diligência devida e informação para baterias colocadas no mercado da UE. A data de aplicação das obrigações de diligência devida foi postergada para 26 de julho de 2026, enquanto o passaporte digital de baterias se torna obrigatório a partir de 18 de fevereiro de 2027 para baterias de VE, baterias industriais acima de 2 kWh e baterias LMT, com a Comissão Europeia responsável por estabelecer o registro do passaporte digital de baterias até julho de 2026. Esses requisitos elevam as expectativas de preparo para conformidade de fabricantes e importadores, tornando os dados de ciclo de vida e o fornecimento responsável um pré-requisito de compras.

Cenário Competitivo

Os cinco maiores fornecedores, CATL, LG Energy Solution, BYD, Panasonic e Samsung SDI, controlavam 68% da capacidade global de células em 2024, conferindo ao mercado de baterias recarregáveis uma estrutura moderadamente concentrada. A CATL se diferencia pela diversidade química, oferecendo produtos de LFP, NMC e íon-sódio. Seu conjunto Qilin integra placas de resfriamento às paredes das células, melhorando a densidade em 13%. A BYD captura valor desde a mina até o conjunto, sustentando margens brutas próximas a 20%. LG Energy Solution e Samsung SDI enfrentam margens mais apertadas à medida que as montadoras pressionam por reduções de custo, levando ambas a co-investir em plantas regionais que se qualificam para incentivos locais.

Os players emergentes miram em nichos de química e formato. Os cátodos NMX sem cobalto da SVOLT Energy reduzem o custo de material em até USD 20 por kWh, mantendo uma densidade de 240 Wh/kg. A Form Energy está avançando com baterias de ferro-ar para durações de descarga de 100 horas que poderiam superar as usinas a gás de pico em redes de alta penetração renovável. A atividade de patentes está migrando para eletrólitos de estado sólido, com a Toyota detendo 28% dos registros baseados em sulfeto e a Samsung SDI liderando em cerâmicas de óxido. A conformidade com as normas IEC 62619 e UL 1973 agora influencia as decisões de aquisição, pois seguradoras e operadores de rede exigem produtos certificados para sistemas acima de 1 MWh.

A localização de gigafábricas introduz novos concorrentes regionais. A Reliance Industries e a Ola Electric estão construindo 50 GWh de capacidade na Índia sob incentivos vinculados à produção. A Indonésia está integrando o refino de níquel com a montagem de células para aproveitar sua base de recursos. Nos Estados Unidos, as negociações trabalhistas sindicalizadas e a volatilidade dos preços de energia influenciam a escolha de locais para plantas, enquanto a Europa vincula o financiamento a auditorias rigorosas de pegada de carbono que favorecem instalações alimentadas por energia renovável.

Líderes do Setor de Baterias Recarregáveis

-

CATL

-

BYD Co. Ltd

-

LG Energy Solution

-

Panasonic Holdings

-

Samsung SDI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Baterias Secundárias

- CATL

- LG Energy Solution

- Panasonic Holdings

- BYD Co. Ltd

- Samsung SDI

- SK On

- Envision AESC

- Northvolt AB

- Tesla Inc. (Gigafactory)

- GS Yuasa

- Clarios

- EnerSys

- Saft Groupe

- Duracell

- Showa Denko Materials

- Toshiba SCiB

- SVOLT Energy

- CALB

- Farasis Energy

- A123 Systems

- Tianjin Lishen

- VARTA AG

- Hitachi Astemo Battery

- EVE Energy

- Amara Raja

Oportunidades de mercado e perspectivas futuras

Compras impulsionadas pela localização estão criando espaço em branco para fabricantes de células e integradores que possam se qualificar sob requisitos de incentivo e rastreabilidade, particularmente para os segmentos de armazenamento estacionário e VEs de massa. Na América do Norte, obstáculos de conformidade ligados à elegibilidade de créditos fiscais, incluindo a estrutura do Aviso 2026-15 do IRS de fevereiro de 2026 para assistência material, aumentam o valor de células, módulos e packs montados regionalmente com conteúdo auditável. Isso favorece fornecedores que constroem linhas locais de LFP e de química alternativa que atendem metas de custo e necessidades de segurança para implantações em escala de rede.

A diversificação de química também está expandindo as aplicações endereçáveis além do lítio-íon convencional, especialmente onde os compradores ponderam custo, segurança e exposição mineral. A CATL avançou a comercialização de sódio-íon por meio de compromissos de armazenamento de energia em grande escala, enquanto o LFP continua a se expandir além dos VEs para ESS de serviços públicos e comerciais, onde a estabilidade térmica e os requisitos de certificação moldam as decisões de compra. Paralelamente, o programa de passaporte digital de baterias da UE, com registro previsto para julho de 2026 e passaportes obrigatórios a partir de fevereiro de 2027, está criando oportunidades para ecossistemas de software, testes e certificação capazes de operacionalizar a captura de dados desde a fabricação de células até os caminhos de fim de vida. Isso pode apoiar a conformidade de OEMs e concessionárias em escala.

Desenvolvimento Recente da Indústria no Mercado de Baterias Secundárias

- Julho de 2026: a LG Energy Solution iniciou a produção em massa de baterias de fosfato de ferro-lítio (LFP) para sistemas de armazenamento de energia na planta da Ultium Cells no Tennessee, Estados Unidos. A expansão amplia o fornecimento localizado de células ESS na América do Norte e aproxima a disponibilidade de produtos dos requisitos cada vez mais rígidos de fornecimento e qualificação da região para implantações vinculadas a incentivos.

- Maio de 2026: a CATL anunciou um investimento de 5 bilhões de yuans para expandir a capacidade de baterias de sódio-íon em 40 GWh em sua base de Fuding, em Ningde, Fujian. A expansão visa aumentar a escala de entrega para sódio-íon e fortalecer a posição da CATL em aplicações de armazenamento focadas em custo, onde a exposição ao lítio e ao níquel é uma preocupação.

- Abril de 2026: a CATL e a HyperStrong assinaram um acordo de cooperação estratégica para fornecer 60 GWh de baterias de sódio-íon para armazenamento de energia ao longo de três anos. O tamanho do contrato apoia a viabilidade financeira do sódio-íon em sistemas estacionários e aumenta a pressão competitiva sobre as ofertas de LFP e lítio-íon de nível básico para armazenamento em rede e comercial.

Mercado de Baterias Secundárias Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Para este estudo, o mercado de baterias secundárias é medido como a receita gerada a partir de baterias recarregáveis vendidas para uso em transporte, dispositivos de consumo, equipamentos industriais e armazenamento estacionário de energia em todas as principais regiões.

Exclusões de escopo: baterias primárias (não recarregáveis) e componentes de energia não relacionados, como carregadores, eletrônicos de gerenciamento de bateria e conectores, não são contabilizados como receita de mercado.

Visão geral da segmentação

-

Por Tecnologia

- Chumbo-Ácido

- Íon-Lítio

- Níquel-Metal Hidreto

- Níquel-Cádmio

- Baterias de Fluxo

- Estado Sólido (pré-comercial)

-

Por Fator de Forma

- Cilíndrico

- Prismático

- Bolsa

-

Por Aplicação

- Veículos Elétricos

- Armazenamento Estacionário de Energia

- Potência Motriz Industrial

- Eletrônicos de Consumo

- Ferramentas Elétricas e Outros

-

Por Setor de Usuário Final

- Automotivo

- Concessionárias de Energia

- Eletrônicos e TI

- Logística e Armazenamento

- Aeroespacial e Defesa

- Saúde e Outros

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e ancorar o modelo em sinais de demanda realistas antes da construção das previsões. Analisamos fontes públicas como a Agência Internacional de Energia (IEA) para implantação de VE e armazenamento, a Administração de Informação de Energia dos EUA (EIA) para contexto de energia e armazenamento, e o Serviço Geológico dos EUA (USGS) para indicadores de direção de matérias-primas de baterias.

Para tornar as divisões regionais e o momento mais consistentes, também verificamos fontes como o UN Comtrade para fluxos comerciais relacionados a baterias e o Banco Mundial para indicadores macro ligados à atividade industrial. Bases de dados de patentes foram analisadas para entender o momentum tecnológico e o momento de comercialização. Relatórios anuais de empresas, apresentações a investidores e publicações confiáveis de associações do setor foram usados para validar adições de capacidade e apoiar narrativas de preços, e uma assinatura paga para dados financeiros de empresas e notícias foi usada para verificar cruzadamente as bases de receita quando as divulgações eram limitadas. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de baterias, fornecedores de materiais e componentes, integradores de sistemas, distribuidores e grandes usuários finais que adquirem baterias para mobilidade e armazenamento estacionário. Coletamos visões de oferta e demanda em APAC, EMEA e Américas para que as premissas de preços, utilização e adoção pudessem ser testadas. Também usamos os dados dos respondentes para preencher lacunas de fontes secundárias com informações práticas sobre como os embarques e a receita são reportados em campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 16% | APAC: 41% |

| Nível médio: 56% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 51% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, em que os grupos de demanda regional foram primeiro reconstruídos a partir de indicadores de adoção e, em seguida, corroborados com verificações seletivas de fornecedores e canais. No lado top-down, vinculamos as baterias consumidas à produção e vendas de VEs, adições de armazenamento estacionário, demanda de equipamentos industriais de força motriz e ciclos de substituição. Em seguida, aplicamos valores realistas de pack e célula por unidade para converter volumes em receita.

Para manter o modelo fundamentado, alguns indicadores característicos do mercado foram acompanhados de perto, como mudanças no mix de química de baterias (especialmente lítio-íon versus chumbo-ácido), preços de pack por kWh e como se movem ao longo do tempo, tamanhos médios de pack por caso de uso, expansões de capacidade de manufatura e níveis de utilização que influenciam o momento dos embarques no curto prazo. Onde a visibilidade bottom-up era incompleta, as lacunas foram tratadas usando faixas de receita divulgadas, sinais de importação e exportação e estimativas de participação baseadas em entrevistas, e depois normalizando para que os totais regionais permanecessem consistentes com o grupo de demanda.

As previsões foram produzidas usando análise de cenários apoiada por suavização baseada em tendências. Variáveis-chave, como penetração de VEs, momentum de políticas de armazenamento em rede, taxas de queda de preços e repasse de custos de matérias-primas, foram ajustadas em trajetórias de base, conservadora e de adoção mais rápida. O feedback de especialistas foi usado para verificar a coerência dos pontos de inflexão, especialmente quando expansões rápidas de capacidade ou quedas de preços poderiam inflar ou suprimir temporariamente a receita, mesmo quando a demanda por unidades permanece forte.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram validados por triangulação entre sinais independentes, incluindo estatísticas de instalação e produção, movimentos comerciais e comentários de empresas sobre volumes e preços. Verificações de variância foram realizadas nos níveis regional e de aplicação, e quando grandes discrepâncias apareciam, acionamos chamadas de acompanhamento para que as premissas pudessem ser corrigidas em vez de simplesmente calculadas por média entre fontes.

Antes da aprovação final, o modelo e a narrativa são revisados em múltiplas etapas, e as premissas-chave são retestadas frente aos desenvolvimentos macro e do setor mais recentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram materialmente a capacidade, os preços ou as perspectivas de demanda. Uma verificação final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Comparação da Estimativa de Mercado Global de Baterias Secundárias da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para baterias secundárias podem parecer bastante divergentes porque o ano escolhido, o limite do produto e a forma como a erosão de preços é tratada não são consistentes entre os estudos. As diferenças também aparecem quando algumas estimativas se baseiam fortemente em narrativas de volume de embarque sem reverificar a receita implícita em relação aos sinais reais de preços e implantação.

Uma lacuna motivada por atualizações é comum neste mercado, pois os preços de pack e o mix de química podem mudar rapidamente, e até mesmo o mesmo volume físico pode corresponder a receitas diferentes dependendo do mês da taxa de câmbio e da curva de ASP utilizada. Ao reverificar os movimentos de preços trimestrais e reconciliá-los com indicadores de implantação, e então fixar a conversão anual de forma consistente, a Mordor Intelligence reduz o ruído de tempo que pode distorcer o número principal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 188,87 bilhões de USD (2026) | |

| Publicador de Pesquisa do Setor A | 121,70 bilhões de USD (2024) | Usa um ano-base diferente e uma janela de previsão mais curta, e a linha de receita tende a refletir uma curva de queda de ASP mais lenta, que pode subestimar as rápidas mudanças no mix de lítio-íon nos últimos anos. |

| Publicador de Pesquisa de Mercado B | 96,70 bilhões de USD (2022) | Ancora o mercado dois anos antes, e a estimativa parece mais ponderada por aplicações tradicionais, o que pode não captar o efeito de mudança abrupta decorrente do aumento de VEs e do armazenamento estacionário em anos posteriores. |

A dispersão na tabela é explicada principalmente pelo momento e pela forma como o preço e o mix são atualizados, e não por um único desacordo sobre a direção da demanda de baterias. Com seleção clara do ano, variáveis de entrada repetíveis e verificações práticas de validação, o modelo fornece um número rastreável que os usuários podem reconciliar com os sinais de adoção e preços.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias recarregáveis até 2031?

A previsão é de que ele atinja USD 437,79 bilhões, expandindo-se a um CAGR de 18,31% com base nas projeções de 2026-2031.

Qual tecnologia deve crescer mais rapidamente dentro das baterias recarregáveis?

As baterias de estado sólido estão projetadas para registrar um CAGR de 24,9% entre 2026 e 2031, à medida que as linhas-piloto escalam em direção à produção comercial.

Por que as células de bolsa estão ganhando popularidade nos veículos elétricos?

Os formatos de bolsa permitem designs de conjunto mais finos e superior dissipação de calor, ajudando as montadoras a encaixar capacidades maiores dentro do mesmo volume de chassi.

Como os incentivos de política estão remodelando a produção de baterias na América do Norte?

A Lei de Redução da Inflação oferece créditos de fabricação de USD 35 por kWh e regras de conteúdo doméstico, desencadeando USD 73 bilhões em investimentos anunciados em fábricas de células.

Qual segmento de usuário final apresenta o crescimento mais rápido até 2031?

As concessionárias de energia lideram com um CAGR de 22,8%, à medida que os operadores de rede adquirem sistemas de baterias de quatro horas para capacidade e serviços ancilares.

Qual química está ganhando tração nos segmentos de VEs sensíveis a custos?

O fosfato de ferro e lítio (LFP) está se expandindo rapidamente devido ao seu menor custo, robusto perfil de segurança e menor dependência de cobalto e níquel.

Página atualizada pela última vez em: