Tamanho e Participação do Mercado de Reciclagem de Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.88% CAGR |

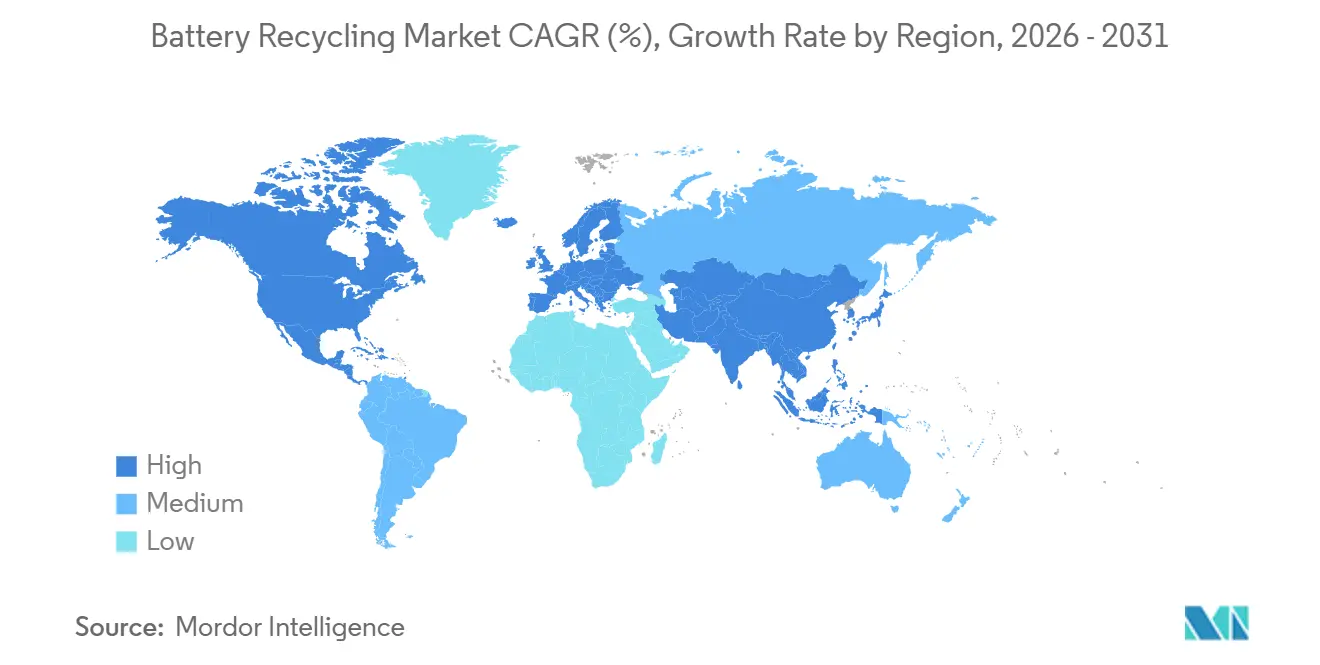

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

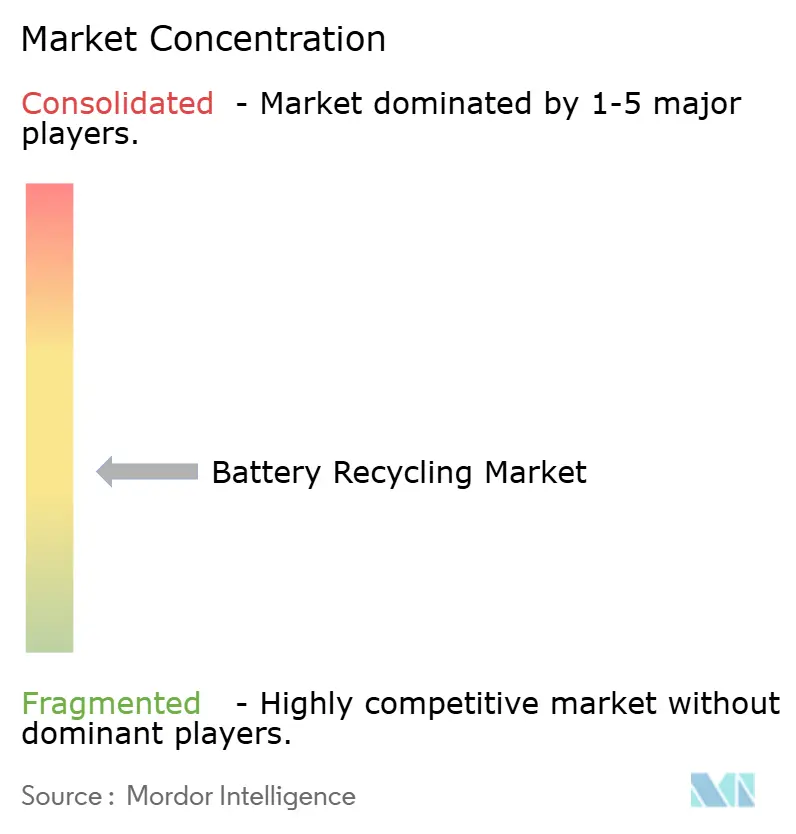

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Baterias por Mordor Intelligence

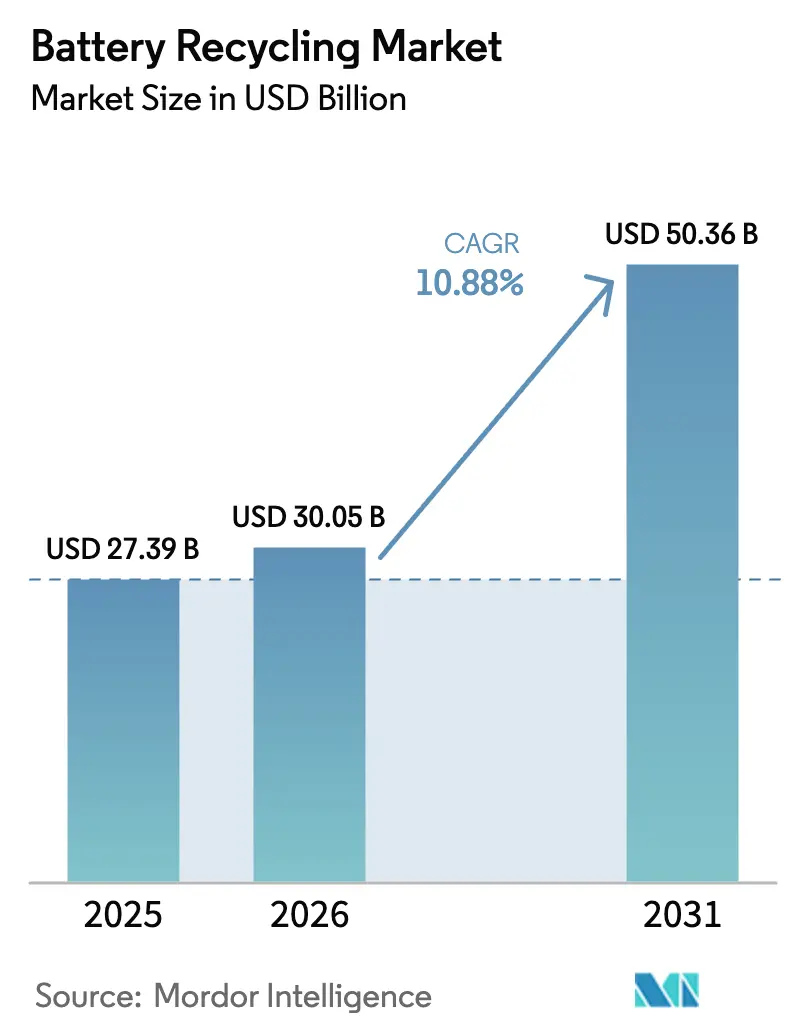

O tamanho do Mercado de Reciclagem de Baterias deve crescer de USD 27,39 bilhões em 2025 para USD 30,05 bilhões em 2026 e tem previsão de atingir USD 50,36 bilhões até 2031 a uma CAGR de 10,88% no período 2026-2031.

A expansão é sustentada por mandatos de responsabilidade estendida do produtor, crescente escassez de metais críticos e compromissos de montadoras com cadeias de suprimento de cátodo em circuito fechado que tratam as células ao fim da vida útil como matéria-prima estratégica, e não como resíduo. As baterias de chumbo-ácido mantiveram volumes dominantes graças a redes de coleta maduras, mas as químicas de íon de lítio estão ganhando terreno à medida que a penetração de veículos elétricos (VE) se acelera e a demanda automotiva legada por chumbo-ácido se estabiliza.[1]Agência Internacional de Energia, "Perspectiva Global de VE 2025," iea.org As rotas hidrometalúrgicas estão escalando rapidamente porque fornecem sulfatos de níquel e cobalto de alta pureza exigidos pelos produtores de cátodo, enquanto os pilotos de reciclagem direta mostram economias de energia que poderiam reduzir os custos de pacotes em USD 1.000 por veículo uma vez comercializados. Regionalmente, a Ásia-Pacífico ancora mais da metade da receita devido aos clusters integrados de gigafábricas e recicladores da China, enquanto a América do Norte registra o crescimento mais rápido à medida que os incentivos da Lei de Redução da Inflação subsidiam o refino doméstico de massa negra.[2]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias," eur-lex.europa.eu

Principais Conclusões do Relatório

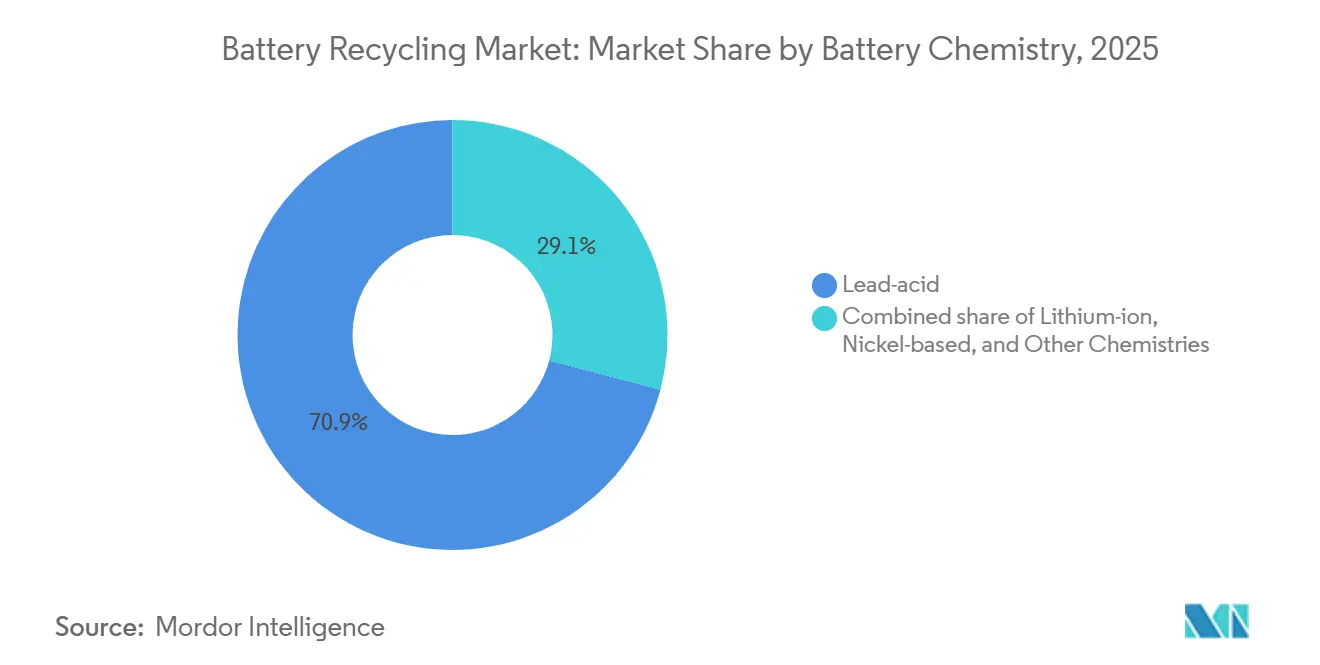

- Por química de bateria, o chumbo-ácido detinha 70,9% da participação do mercado de reciclagem de baterias em 2025; o íon de lítio tem previsão de crescer a uma CAGR de 23,9% até 2031.

- Por fonte de sucata, as baterias automotivas lideraram com 58,5% da participação do mercado de reciclagem de baterias em 2025, enquanto as baterias de eletrônicos de consumo têm projeção de crescimento a uma CAGR de 20,5% até 2031.

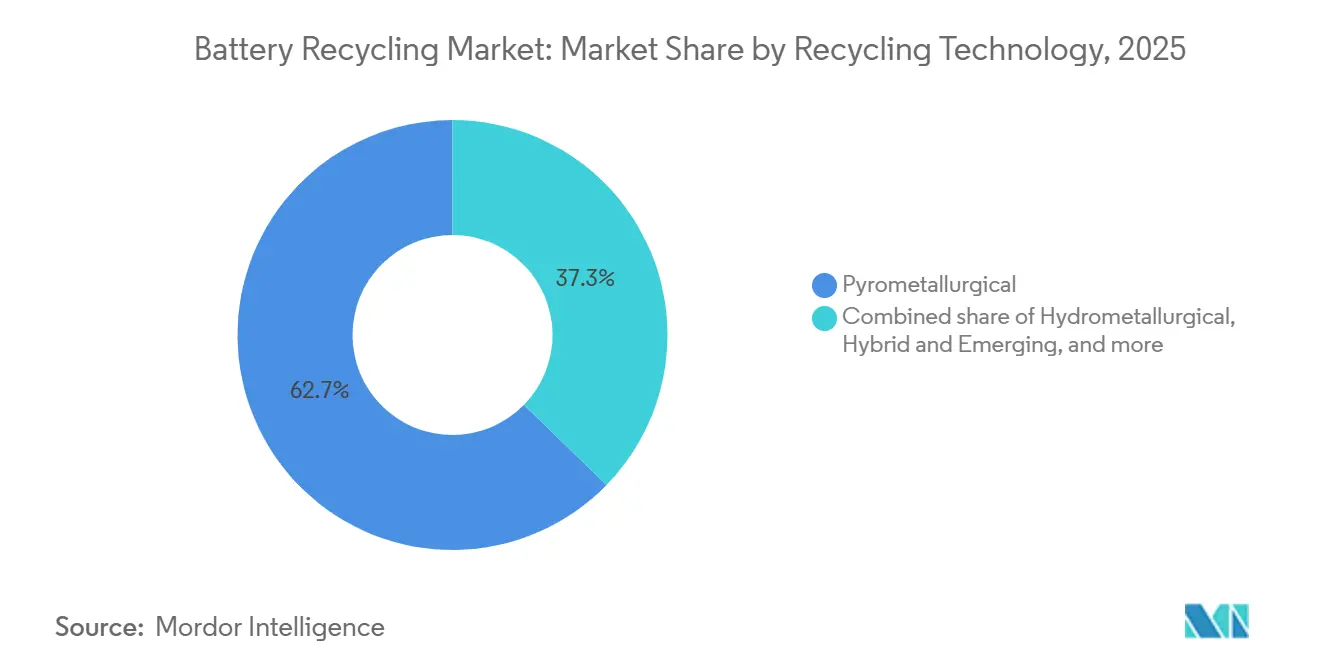

- Por tecnologia de reciclagem, a pirometalurgia liderou com uma participação de 62,7% em 2025, enquanto a hidrometalurgia avança a uma CAGR de 22,7% até 2031.

- Por estágio do processo, o refino e a recuperação de materiais responderam por 28,6% do tamanho do mercado de reciclagem de baterias em 2025, enquanto a produção de massa negra tem previsão de avançar a uma CAGR de 25,1% até 2031.

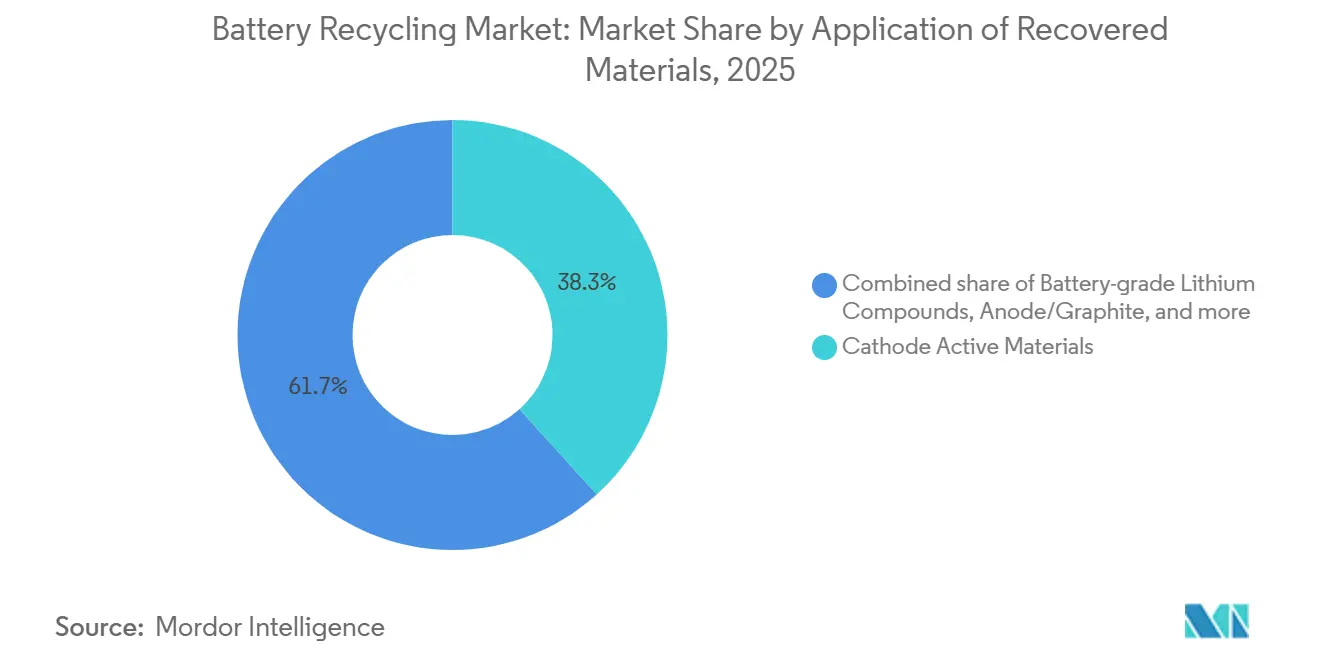

- Por aplicação de materiais recuperados, o segmento de materiais ativos de cátodo reivindicou 38,3% da receita em 2025, enquanto os compostos de lítio de grau bateria devem registrar o maior crescimento a uma CAGR de 27,6% no período 2026-2031.

- Por setor do usuário final, o automotivo capturou 43,1% do tamanho do mercado de reciclagem de baterias em 2025, e energia e armazenamento de energia está crescendo a uma CAGR de 19,8% até 2031.

- Por geografia, a Ásia-Pacífico comandou 52,4% da receita em 2025; a América do Norte tem projeção de expansão a uma CAGR de 21,3% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de VE | +3.2% | Global, mais forte na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Regulamentações globais de baterias ao fim da vida útil se tornam mais rígidas | +2.1% | UE, China, América do Norte; Índia e ASEAN emergentes | Longo prazo (≥ 4 anos) |

| Inflação do preço de metais críticos | +1.8% | Global, aguda onde as importações de cátodo dominam | Curto prazo (≤ 2 anos) |

| Mandatos de ESG e economia circular das montadoras | +1.5% | América do Norte, UE; pilotos no Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Surgimento de mercados à vista de massa negra líquida | +1.1% | China, UE; América do Norte incipiente | Curto prazo (≤ 2 anos) |

| Economia revolucionária da reciclagem direta | +0.9% | América do Norte, UE; P&D na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da penetração de VE

As vendas globais de veículos elétricos a bateria e híbridos plug-in ultrapassaram 14 milhões de unidades em 2024, incorporando aproximadamente 1,1 TWh de capacidade de íon de lítio que atingirá o fim da vida útil após 2032, criando uma onda previsível de matéria-prima.[3]Agência Internacional de Energia, "Perspectiva Global de VE 2025," iea.org A Tesla recuperou 92% dos minerais críticos de pacotes aposentados em sua instalação em Nevada, comprovando a viabilidade técnica em escala. A China projeta 12 milhões de toneladas de células de íon de lítio aposentadas até 2030, o triplo da capacidade global de reciclagem atual. Os limites médios de CO₂ da frota europeia, cada vez mais rigorosos, aceleram a adoção de VE e trazem os pacotes de primeira geração para as redes de desmontagem mais cedo.[4]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias," eur-lex.europa.eu O intervalo entre as vendas e as aposentadorias comprime a janela para os recicladores construírem capacidade e garantirem acordos de offtake com os fabricantes de cátodo.

Regulamentações Globais de Baterias ao Fim da Vida Útil se Tornam Mais Rígidas

O Regulamento de Baterias da UE exige 16% de cobalto reciclado, 6% de lítio reciclado e 6% de níquel reciclado em novas baterias de VE até 2031, com limites mais elevados até 2036. As regras de responsabilidade estendida do produtor da China de 2024 obrigam as montadoras a financiar redes de coleta e atingir 85% de recuperação de íon de lítio, com penalidades de até CNY 500.000 por violação. A Agência de Proteção Ambiental dos EUA propôs um marco de gestão em 2025 que imporia taxas aos produtores de células sem vias de reciclagem certificadas. As regras de RPE provisórias da Índia visam 70% de coleta até 2028, mas carecem de clareza de execução. Essas políticas reduzem a volatilidade da receita para os recicladores, mas fragmentam as cadeias de suprimento entre jurisdições.

Inflação do Preço de Metais Críticos

O carbonato de lítio teve média de CNY 95.000 (USD 13.400) por tonelada no quarto trimestre de 2024, ainda 180% acima dos níveis de 2020. O sulfato de cobalto foi negociado próximo a USD 12.800 por tonelada em dezembro de 2024, pois os problemas de governança da mineração artesanal na República Democrática do Congo adicionaram prêmios de risco. O sulfato de níquel adequado para baterias atingiu USD 16.200 por tonelada no início de 2025 em meio a restrições de exportação de minério indonésio. Os precursores de cátodo reciclados agora são vendidos apenas 5-8% abaixo dos equivalentes virgens, melhorando as margens dos recicladores à medida que os volumes aumentam.

Mandatos de ESG e Economia Circular das Montadoras

A Volkswagen pretende obter 50% do níquel e cobalto de cátodo de conteúdo reciclado até 2030 e está co-localizando o refino hidrometalúrgico em sua gigafábrica de Salzgitter. A General Motors assinou um pacto de offtake de 50.000 toneladas por ano de massa negra com a Cirba Solutions até 2030. A BMW atingiu 30% de conteúdo reciclado nas células Neue Klasse por meio de pilotos de reciclagem direta que reduziram a energia de processamento em 40% em comparação com as rotas hidro. Tais mandatos vinculam os recicladores a contratos de fornecimento de longo prazo, reduzindo o risco do gasto de capital, mas concentrando o poder do comprador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex/opex de plantas de reciclagem | -1.4% | Global, agudo onde os subsídios estão ausentes | Médio prazo (2-4 anos) |

| Logística de coleta irregular em mercados emergentes | -0.9% | Índia, ASEAN, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Obstáculos de segurança e transporte de materiais perigosos | -0.7% | Global, mais rigoroso na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para químicas de LFP de baixo valor | -1.2% | China, Índia; se espalhando para segmentos de VE de entrada em outros lugares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex/Opex de Plantas de Reciclagem

Uma instalação hidrometalúrgica de 20.000 toneladas por ano requer USD 180-250 milhões, com reatores e trens de extração por solvente compreendendo 60% do custo instalado. As despesas operacionais variam de USD 1.800-2.400 por tonelada de entrada, impulsionadas pelo consumo de ácido e tratamento de águas residuais. O orçamento do Hub de Rochester da Li-Cycle aumentou de USD 485 milhões para USD 960 milhões em meados de 2024, expondo o risco de estouro de custos. Empresas menores em mercados emergentes enfrentam custos de dívida de 18-22%, ampliando a lacuna de infraestrutura.

Logística de Coleta Irregular em Mercados Emergentes

A taxa de coleta formal de íon de lítio da Índia foi de 28% em 2024, com o restante canalizado para desmontadores informais sem protocolos de descarga, desperdiçando 30-40% do material recuperável. A Indonésia opera pontos de coleta em apenas 12 das 34 províncias, e a logística reversa das ilhas externas pode exceder USD 150 por tonelada. A África Subsaariana recupera menos de 5% das baterias de VE, e a coleta do Brasil fica aquém nos municípios abaixo de 100.000 habitantes, mantendo os volumes abaixo das 15.000 toneladas necessárias para a viabilidade de plantas hidro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Chumbo-Ácido Domina a Receita, Íon de Lítio Impulsiona o Crescimento

O chumbo-ácido reteve 70,9% da receita de 2025, pois quase 99% das unidades usadas são coletadas em mercados desenvolvidos e recicladas por fundições estabelecidas.[5]Battery Council International, "Estatísticas de Reciclagem de Chumbo-Ácido dos EUA 2025," batterycouncil.org A CAGR de 23,9% do íon de lítio sinaliza para onde o mercado de reciclagem de baterias está se voltando; dados da Agência Internacional de Energia mostram 1,8 milhão de toneladas de sucata de íon de lítio anualmente até 2030, criando um aumento no tamanho do mercado de reciclagem de baterias endereçável. Os recicladores de chumbo-ácido tradicionais estão modernizando as linhas de pirometalurgia, enquanto novos entrantes financiam hubs hidrometalúrgicos para capturar os fluxos ricos em lítio que se aproximam. A Redwood Materials processou 18.000 toneladas de sucata de íon de lítio em 2024, confirmando o impulso comercial.

O mercado de reciclagem de baterias está, portanto, dividido: o chumbo-ácido oferece fluxos de caixa estáveis e de baixo crescimento; o íon de lítio oferece potencial de alto crescimento e intensivo em tecnologia. A vantagem competitiva dependerá de garantir matéria-prima derivada de VE antes da inflexão pós-2028 e de atingir taxas de recuperação de metais acima de 90% para satisfazer as especificações das montadoras.

Por Fonte de Sucata: Automotivo Domina, Eletrônicos de Consumo Aceleram

As baterias automotivas forneceram 58,5% do volume processado em 2025, refletindo grandes volumes de substituição de chumbo-ácido e aposentadorias antecipadas de VE, como os pacotes do Nissan Leaf de 2013-16. A sucata de eletrônicos de consumo está se expandindo a uma CAGR de 20,5% à medida que os ciclos de vida dos dispositivos se encurtam; no entanto, taxas de coleta abaixo de 40% revelam potencial para programas de captura orientados por políticas. A sucata de fabricação fornece matéria-prima de alta pureza e gira o estoque em 45 dias no campus da CATL em Ningde, melhorando o capital de giro em comparação com os fluxos pós-consumo.

O rápido crescimento dos eletrônicos de consumo garante que o mercado de reciclagem de baterias continue diversificando a matéria-prima, reduzindo a dependência dos volumes automotivos e melhorando as margens combinadas à medida que a sucata de fabricação limpa compensa as baterias domésticas de menor qualidade.

Por Tecnologia de Reciclagem: Pirometalurgia Mantém Escala, Hidrometalurgia Ganha Precisão

A pirometalurgia forneceu 62,7% da capacidade de 2025 porque as fundições de cobre e níquel existentes podem aceitar químicas mistas sem pré-triagem. No entanto, a hidrometalurgia está crescendo a uma CAGR de 22,7% à medida que os produtores de cátodo exigem sulfato de níquel de grau bateria com impurezas ≤50 ppm, uma pureza que a escória de pirometalurgia não consegue atingir de forma economicamente viável. Os pilotos de reciclagem direta respondem por 8,4% hoje, mas poderiam criar nichos de alta margem assim que fluxos homogêneos de sucata de VE se tornarem disponíveis.

A ascensão da hidrometalurgia elevará a participação do mercado de reciclagem de baterias de sais convertidos de alto valor, enquanto as linhas de pirometalurgia podem se deslocar para sucata de LFP e armazenamento estacionário de menor valor, onde a pureza absoluta é menos crítica.

Por Estágio do Processo: Refino Ancora o Valor, Massa Negra Cresce Rapidamente

O refino e a recuperação de materiais contribuíram com 28,6% da receita de 2025, entregando uma margem bruta de USD 1.200-1.800 por tonelada devido a barreiras técnicas e complexidade de licenciamento. A produção de massa negra é o segmento de crescimento mais rápido, a uma CAGR de 25,1%, à medida que os fabricantes de células verticalmente integrados contornam as fundições de terceiros. A subsidiária Brunp da CATL já opera 180.000 toneladas por ano de linhas de massa negra alimentando plantas de cátodo cativas.

O tamanho do mercado de reciclagem de baterias para tolling de massa negra se expandirá rapidamente, mas a captura de valor final repousa com os refinadores que podem fornecer sais de grau bateria sob contratos de qualidade das montadoras.

Por Aplicação de Materiais Recuperados: Materiais Ativos de Cátodo Lideram, Compostos de Lítio Aceleram

Os materiais ativos de cátodo garantiram 38,3% do valor de 2025, pois LG Energy Solution, SK On e Samsung SDI consumiram 42.000 toneladas de precursores reciclados. Os compostos de lítio reciclados têm previsão de uma CAGR de 27,6%, impulsionados por rendimentos de reciclagem direta de 95-98% de recuperação de lítio. As iniciativas de ânodo e grafite permanecem em estágio de P&D, e a recuperação de manganês obtém um décimo do preço do cobalto, mantendo-o como um fluxo de receita marginal.

A aceleração da recuperação de lítio garante que o mercado de reciclagem de baterias mantenha competitividade frente a novos projetos de salmoura e rocha dura, particularmente em jurisdições com fortes obstáculos de licenciamento ambiental.

Por Setor do Usuário Final: Automotivo Ancora a Demanda, Armazenamento de Energia Cresce Rapidamente

O setor automotivo consumiu 43,1% da produção de baterias recicladas em 2025, pois as montadoras protegem a exposição ao cobalto e ao níquel por meio de programas de circuito fechado. Os sistemas de energia e armazenamento de energia representam a demanda de crescimento mais rápido a uma CAGR de 19,8%, impulsionados pelas primeiras aposentadorias de íon de lítio em escala de utilidade e pela economia de reaproveitamento de segunda vida que estende a vida útil do pacote em até 10 anos.

O crescimento das concessionárias diversifica a base de clientes do setor de reciclagem de baterias, reduzindo a correlação com os ciclos automotivos e fornecendo um offtake estável para a massa negra rica em lítio.

Análise Geográfica

A Ásia-Pacífico capturou 52,4% da receita de 2025, liderada pelo ecossistema verticalmente integrado da China, onde os clusters de recicladores e gigafábricas atingem 88-92% de recuperação de metais por rotas hidro. O passaporte nacional de baterias, lançado em 2024, rastreia cada célula para rastreabilidade, reduzindo a contaminação em 15-18%. O Japão processou 68.000 toneladas de sucata de NiMH e íon de lítio, recuperando elementos de terras raras na fundição Onahama da Toyota-Sumitomo. O esquema de RPE financiado por taxas da Coreia do Sul elevou a recuperação de íon de lítio para 72% até o final de 2025. A Índia tem capacidade de 42.000 toneladas, mas os desmontadores informais ainda desviam 60% dos volumes.

A América do Norte é a região de crescimento mais rápido, a uma CAGR de 21,3%. A Seção 45X concede um crédito de produção de USD 10 por kWh para material reciclado, e a Seção 30D exige 50% do valor da bateria proveniente da América do Norte ou de parceiros de acordos de livre comércio até 2026. A Redwood Materials está investindo USD 3,5 bilhões em um campus de cátodo-ânodo de 100 GWh, com 30% de matéria-prima reciclada. O Hub de Rochester da Li-Cycle garantiu uma garantia de empréstimo do Departamento de Energia dos EUA de USD 475 milhões, com comissionamento previsto para o final de 2026. O Canadá destinou CAD 1,5 bilhão para infraestrutura de reciclagem, com Glencore e Electra expandindo a hidrometalurgia em Quebec e Ontário.

A participação da Europa também está aumentando a uma taxa elevada, impulsionada pelos fortes mandatos recentes da Northvolt. A instalação Revolt da Northvolt atingiu 95% de recuperação de lítio, níquel e cobalto com 8.000 toneladas de volume processado e tem como meta 125.000 toneladas por ano até 2030. A Alemanha concedeu EUR 200 milhões à Duesenfeld e à Accurec para 50.000 toneladas de capacidade hidro. A joint venture Veolia-Solvay da França construirá uma planta de 15.000 toneladas em Douvrin, co-localizada com a gigafábrica da ACC. A América do Sul e o Oriente Médio e África combinados têm participação limitada à rede do Brasil e à fundição Eco-Bat da África do Sul; projetos de íon de lítio em grande escala aguardam maior penetração de VE.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à rastreabilidade, à verificação de desempenho de reciclagem e à responsabilidade do produtor. Na UE, o Regulamento (UE) 2023/1542 estabelece obrigações de conteúdo reciclado e recuperação que afetam a forma como os recicladores se qualificam junto aos fabricantes de células e OEMs. A partir do ano-calendário de 2026, começa o relato anual sobre eficiência de reciclagem e recuperação de materiais, apoiado por regras harmonizadas de cálculo e verificação no Regulamento Delegado (UE) 2025/606 da Comissão e formatos de relato padronizados nos termos do Regulamento de Execução (UE) 2025/2289 da Comissão. Isso aumenta a importância de sistemas de balanço de massa auditáveis e controles de qualidade mais rígidos.

Nos Estados Unidos, o apoio político está vinculado à autoridade de concessão do Departamento de Energia sob o Infrastructure Investment and Jobs Act para instalações de processamento, fabricação e reciclagem de materiais de baterias. Isso complementa a mudança do mercado em direção ao refino doméstico e ao fornecimento em circuito fechado. A Agência de Proteção Ambiental dos EUA também avançou diretrizes voluntárias por meio de sua linha de trabalho sobre o marco de EPR para baterias, incluindo um Relatório de Melhores Práticas de Coleta de Baterias ao Congresso em maio de 2026, que está moldando o design de sistemas de coleta e práticas de documentação usadas por produtores e recicladores para demonstrar rotas responsáveis de fim de vida.

Cenário Competitivo

Os 10 maiores recicladores controlaram aproximadamente 50% do volume global processado em 2025; nenhuma empresa isolada ultrapassou 12% de participação, resultando em uma estrutura moderadamente fragmentada. Empresas legadas de chumbo-ácido como Eco-Bat e Glencore alavancam fundições existentes, enquanto especialistas focados em lítio como Redwood Materials, Li-Cycle e Ascend Elements competem em pureza hidrometalúrgica e inovação em reciclagem direta. Os incumbentes chineses CATL, GEM e Brunp exploram sucata cativa de gigafábricas e preços de transferência internos que subcotam os recicladores comerciais em até 15%.

A Cirba Solutions consolidou a Retriev e a Heritage Battery Recycling e garantiu USD 200 milhões da Koch Strategic Platforms para elevar a capacidade para 120.000 toneladas por ano até 2027. O processo de precipitado de hidróxido misto da Neometals recupera 96% de lítio, permitindo apenas um desconto de 3% em relação ao carbonato virgem. Os depósitos de patentes em reciclagem direta saltaram 140% de 2022 a 2024, sinalizando uma competição de propriedade intelectual cada vez mais intensa. Escala, integração vertical e propriedade intelectual de processo ditarão as futuras mudanças de participação à medida que o mercado de reciclagem de baterias evolui.

Líderes do Setor de Reciclagem de Baterias

Brunp Recycling Technology

Li-Cycle Holdings Corp.

Umicore SA

GEM Co. Ltd.

Glencore plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os mecanismos de conformidade da UE estão criando espaço de oportunidade de curto prazo em torno de dados, verificação e roteamento compatível de massa negra e baterias de íon-lítio em fim de vida, especialmente com o início dos relatórios de 2026 sob o Regulamento (UE) 2023/1542 e os atos delegados e de execução relacionados (2025/606 e 2025/2289). Essa mudança está aumentando a demanda por produtos rastreáveis de qualidade para baterias e está impulsionando investimentos que combinam pré-tratamento, refino hidrometalúrgico e capacidade de documentação dentro do mesmo modelo operacional. A Fortum Battery Recycling, ao garantir uma nova licença ambiental em abril de 2026 para aumentar a capacidade de processamento diário em Kirchardt, Alemanha (de 10 para 25 toneladas, com maior armazenamento de resíduos perigosos), é um exemplo de adições de capacidade diretamente ligadas a requisitos operacionais europeus regulamentados.

No lado da oferta, o mercado também está se abrindo para centros integrados capazes de converter matéria-prima heterogênea em intermediários consistentes (massa negra) e, mais frequentemente, em sais de qualidade para baterias vendáveis, nos quais o controle de impurezas e especificações é fundamental. Na China, a Brunp (CATL) continuou a expandir a capacidade de pré-tratamento e carbonato de lítio por meio de expansões de projetos aprovadas (relatadas em maio de 2026), mostrando como a integração entre recicladores e gigafábricas se expande quando alinhada aos sistemas domésticos de coleta ou EPR e à demanda downstream de cátodos. Na América do Norte, programas de subsídios e financiamento, juntamente com estruturas de compra garantida por OEMs, apoiam expansões que localizam o processamento próximo a corredores de fabricação de baterias, enquanto mercados spot emergentes de massa negra e contratos de compra de longo prazo (incluindo os acordos entre fabricantes de automóveis e recicladores descritos no contexto do relatório) reduzem a incerteza para investimentos na etapa de refino.

Desenvolvimentos recentes do setor

- Maio de 2026: A Umicore SA reafirmou as soluções de reciclagem de baterias como parte do foco de sua estratégia CORE para 2026 e continuou operando sua planta piloto de reciclagem de baterias em Hoboken, Bélgica, destacando taxas de recuperação de níquel superiores a 95%. A atualização reforça o papel do desempenho de recuperação de alta pureza na qualificação de metais reciclados para cadeias de suprimento de cátodos sob requisitos europeus mais rigorosos.

- Agosto de 2025: A Glencore plc concluiu a aquisição de ativos da Li-Cycle, incluindo várias instalações Spoke (Alemanha, Arizona, Alabama, Nova York e Ontário) e o projeto Rochester Hub. A transação acelera a consolidação e conecta a capacidade de reciclagem mais diretamente a um grande produtor e comercializador de commodities, fortalecendo os caminhos para ampliar o acesso a matéria-prima e a compra de metal refinado.

- Dezembro de 2024: A Li-Cycle forneceu uma atualização sobre seu trabalho de pré-viabilidade do European Recycling Hub e sobre a estrutura de colaboração com a Glencore. A divulgação manteve o foco no estabelecimento de rotas comerciais para produtos do hub e na integração transfronteiriça, refletindo como a viabilidade do projeto depende cada vez mais de condições de compra garantida e alinhamento de financiamento, em vez de anúncios isolados de capacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado captura o valor da coleta, processamento e refino de baterias usadas ou descartadas, de modo que os materiais recuperados possam ser reutilizados, e os serviços de reciclagem possam ser vendidos para os principais usos finais.

Exclusões de escopo: excluímos a mineração primária e o refino virgem de metais de baterias, além de excluir o valor de fabricação de novas baterias que não fazem parte da reciclagem.

Visão geral da segmentação

- Por Química de Bateria

- Chumbo-ácido

- Íon de lítio (NMC, LFP, NCA, LMO)

- Base de níquel

- Outras químicas (Zn-ar, Íon de sódio etc.)

- Por Fonte de Sucata

- Baterias Automotivas

- Baterias de Eletrônicos de Consumo

- Baterias Industriais e de ESS

- Sucata de Fabricação

- Por Tecnologia de Reciclagem

- Hidrometalúrgica

- Pirometalúrgica

- Direta/Mecânica

- Híbrida e Emergente (Bio/Eletroquímica)

- Por Estágio do Processo

- Coleta e Logística

- Desmontagem e Descarga

- Trituração/Triagem Mecânica

- Produção de Massa Negra

- Refino e Recuperação de Materiais

- Por Aplicação de Materiais Recuperados

- Materiais Ativos de Cátodo

- Ânodo/Grafite

- Compostos de Lítio de Grau Bateria

- Sais de Cobalto e Níquel

- Manganês

- Outros (Cu, Al)

- Por Setor do Usuário Final

- Automotivo

- Marítimo

- Energia e Armazenamento de Energia

- Eletrônicos de Consumo

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção da narrativa de oferta e demanda em números simples, e depois pelo mapeamento até a receita de reciclagem. Analisamos bases de dados públicas e rastreadores de políticas, como estatísticas minerais do USGS, fluxos comerciais do UN Comtrade, publicações da IEA sobre cadeias de suprimento de veículos elétricos e baterias, e atualizações da regulamentação de baterias da Comissão Europeia, pois essas fontes ajudam a delinear a disponibilidade de materiais e a pressão de conformidade.

Depois disso, analisamos registros de empresas e apresentações para investidores para entender adições de capacidade, cronograma de comissionamento de plantas e fluxos típicos de produção (por exemplo, massa negra e sais recuperados). Bases de patentes também são analisadas para identificar quais rotas de reciclagem estão sendo comercializadas e quais rendimentos estão sendo declarados. Quando necessário, assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, bases de patentes e visões de importação e exportação em nível de embarque são usadas para verificar volumes, presença de plantas e direção de preços. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais junto a operadores, agregadores de matéria-prima, recicladores, compradores de materiais e especialistas do setor conectados a políticas e conformidade. Também usamos essas discussões para definir faixas práticas de taxas de coleta, rendimentos de recuperação e comportamento de preços entre regiões, para que lacunas nos dados públicos não distorçam o modelo em uma única direção.

Para um mercado global como este, as entradas foram verificadas em APAC, EMEA e Américas para refletir diferenças na regulamentação, canais informais de coleta e o ritmo de aposentadoria das baterias de veículos elétricos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | APAC: 48% |

| Nível médio: 61% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Pequenos players: 14% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

O modelo central usa uma abordagem top-down e bottom-up. Ele começa com as baterias colocadas no mercado e sinais de aposentadoria, que são então convertidos em disponibilidade de sucata reciclável por química e origem. Por exemplo, dados de produção e comércio de baterias são usados para reconstruir o conjunto de baterias em circulação, e então vidas úteis esperadas e taxas de coleta são aplicadas para estimar os volumes em fim de vida que chegam aos recicladores.

Esses volumes são precificados usando uma lógica de receita prática vinculada à cadeia de etapas, incluindo intensidade de coleta e logística, taxas de produção de massa negra, rendimentos de recuperação para metais-chave e spreads realizados vinculados a referências de commodities. Neste mercado, as variáveis relevantes incluem ciclos de substituição de chumbo-ácido, o momento de aposentadoria de pacotes de baterias de veículos elétricos, a aplicação regional de conformidade e devolução, a combinação de rotas de reciclagem (hidrometalúrgica versus pirometalúrgica) e a proporção de sucata de fabricação que entra em reciclagem contratada.

As previsões são construídas usando análise de cenários, pois a aplicação de políticas, mudanças na química das baterias e a precificação de commodities podem se mover em conjunto e nem sempre se comportam de forma linear. Os cenários são ancorados em faixas de consenso de especialistas coletadas em entrevistas, e então reconciliados com aproximações seletivas bottom-up, como consolidações de capacidade amostradas e verificações de volume multiplicado pelo preço médio realizado, para ajustar os totais onde a cobertura é desigual.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes antes da aprovação final, incluindo a disponibilidade aparente de sucata, a direção anunciada de utilização de capacidade e as movimentações de preços de materiais recuperados que afetam diretamente a receita dos recicladores. Se uma região ou química apresentar um salto que não possa ser explicado por aposentadorias, mudanças de política ou adições de capacidade, as premissas são revisadas e os colaboradores são recontatados.

Segue-se uma revisão em várias etapas, na qual outro analista revisa a lógica do modelo, as conversões de unidades e as movimentações ano a ano, e então a narrativa é alinhada aos números. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças regulatórias, início de operação de grandes plantas ou oscilações acentuadas de commodities. Antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de reciclagem de baterias da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para reciclagem de baterias frequentemente diferem porque o limite do que conta como receita de reciclagem não é uniforme. O momento da atualização do ano-base também pode alterar os resultados. As diferenças também surgem de como cada estudo converte volumes de sucata de baterias em valores monetários, especialmente quando a precificação é volátil e a realização entre contrato e mercado spot é mista.

Indicadores de aposentadoria de baterias de veículos elétricos, ciclos de substituição de chumbo-ácido e anúncios de capacidade de recicladores são usados como verificações de evidência para manter a estimativa da Mordor Intelligence vinculada à sucata que efetivamente chega ao processamento e refino, em vez de contabilizar valor adjacente upstream ou downstream. As lacunas geralmente surgem quando uma estimativa mistura receita mais amplas de gestão de resíduos, assume melhorias agressivas de coleta sem validação local, ou aplica uma única curva global de preços a materiais recuperados em regiões muito diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,05 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 26,90 bilhões de USD (2024) | Usa um ano-base diferente e pode incluir um conjunto mais amplo de itens de materiais e serviços em torno da reciclagem, o que altera o que é contabilizado como receita de mercado no ano inicial. |

| Editora de Pesquisa do Setor B | 11,90 bilhões de USD (2024) | Aplica um limite de receita mais estreito e uma janela de previsão mais curta, e as premissas de precificação e rendimento parecem ser calculadas em uma média de alto nível, o que pode subestimar o valor quando a realização de materiais recuperados melhora. |

A diferença é explicada principalmente por limites de escopo, momento do ano-base e como os volumes de sucata são traduzidos em receita por meio de rendimentos e precificação realizada. Ao manter as entradas do modelo rastreáveis a aposentadorias, coleta, rendimentos de processo e sinais de precificação específicos por região, o número final permanece repetível e mais fácil de defender em uma chamada com o cliente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reciclagem de baterias e para onde ele está caminhando até 2031?

O tamanho do mercado de reciclagem de baterias atingiu USD 30,05 bilhões em 2026 e tem projeção de crescer para USD 50,36 bilhões até 2031 a uma CAGR de 10,88%.

Qual química de bateria oferece a maior oportunidade de crescimento para os recicladores?

A sucata de íon de lítio tem previsão de expansão a uma CAGR de 23,9% até 2031, à medida que as aposentadorias de VE se aceleram, superando os volumes maduros de chumbo-ácido.

Por que a hidrometalurgia está ganhando participação sobre a pirometalurgia?

Os processos hidrometalúrgicos produzem sulfatos de níquel e cobalto de grau bateria com níveis de impureza abaixo de 50 ppm, atendendo às especificações dos fabricantes de cátodo que a escória pirometalúrgica não consegue atingir economicamente.

Como os incentivos governamentais na América do Norte apoiam o investimento em reciclagem?

A Seção 45X da Lei de Redução da Inflação concede USD 10 por kWh para materiais de bateria reciclados, enquanto os programas de empréstimo do Departamento de Energia dos EUA financiaram grandes projetos como o Hub de Rochester da Li-Cycle e a planta Apex da Ascend Elements.

O que limita a expansão da reciclagem em mercados emergentes?

A logística de coleta irregular, as redes de desmontagem informais e o financiamento de alto custo de capital mantêm as taxas de recuperação formal abaixo de 40% na Índia, na ASEAN e em partes da África.

As químicas de LFP de baixo valor prejudicarão as margens dos recicladores?

O menor teor de cobalto e níquel do LFP reduz o valor da massa negra em até 65%, pressionando os lucros, a menos que os recicladores adotem rotas de reciclagem direta que recuperem o lítio de forma eficiente.

Página atualizada pela última vez em: