Tamanho e Participação do Mercado de Reuso de Baterias de VE

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

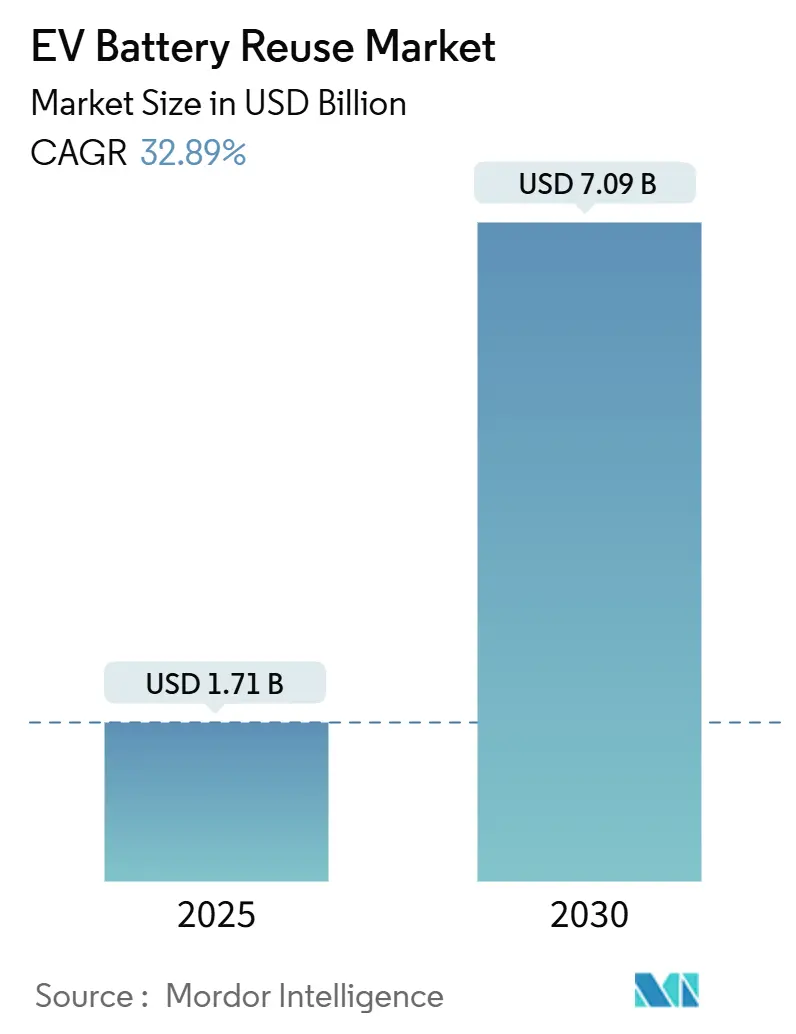

| Tamanho do Mercado (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 32.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reuso de Baterias de VE por Mordor Intelligence

O tamanho do Mercado de Reuso de Baterias de VE é estimado em USD 1,71 bilhão em 2025 e deve alcançar USD 7,09 bilhões até 2030, a uma CAGR de 32,89% durante o período de previsão (2025-2030).

Esta trajetória acelerada decorre da queda nos preços de íons de lítio, das rigorosas leis de responsabilidade do produtor e das tecnologias de diagnóstico em maturação, que conjuntamente ampliam as oportunidades de segunda vida endereçáveis.[1]Parlamento Europeu e Conselho, "Regulamento (UE) 2023/1542 sobre baterias," europarl.europa.euO armazenamento em escala de rede, o suporte ao carregamento de VE e as microrredes respondem pela maioria das implantações, enquanto padrões crescentes de segurança contra incêndio e passaportes digitais de bateria aumentam a confiança das partes interessadas. Os líderes de mercado pilotam sistemas de múltiplos MWh que proporcionam economias de custo de 30 a 50% em comparação com pacotes novos, evidenciando uma forte relação custo-benefício. A Ásia-Pacífico mantém a dominância porque a China processa mais de 580.000 toneladas de baterias de VEN aposentadas anualmente, mas a América do Norte e a Europa aceleram por meio de programas de microrrede financiados com recursos públicos e metas obrigatórias de coleta.

Principais Conclusões do Relatório

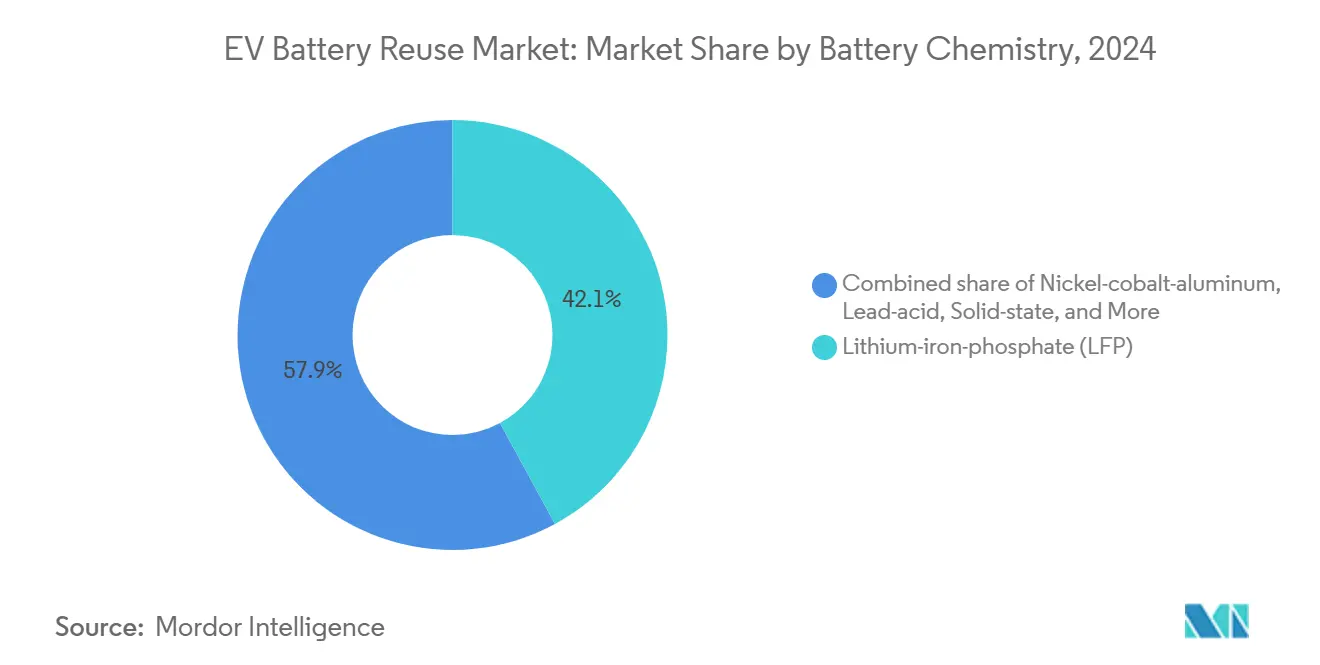

- Por química, as baterias de Fosfato de Ferro e Lítio detinham 42,1% da participação do mercado de reuso de baterias de VE em 2024; projeta-se que o Níquel-Cobalto-Alumínio registre a CAGR mais rápida, de 36,3%, até 2030.

- Por aplicação, o armazenamento em escala de rede captou 49,8% da receita em 2024, enquanto o amortecimento de infraestrutura de carregamento deve expandir-se a uma CAGR de 37,2% até 2030.

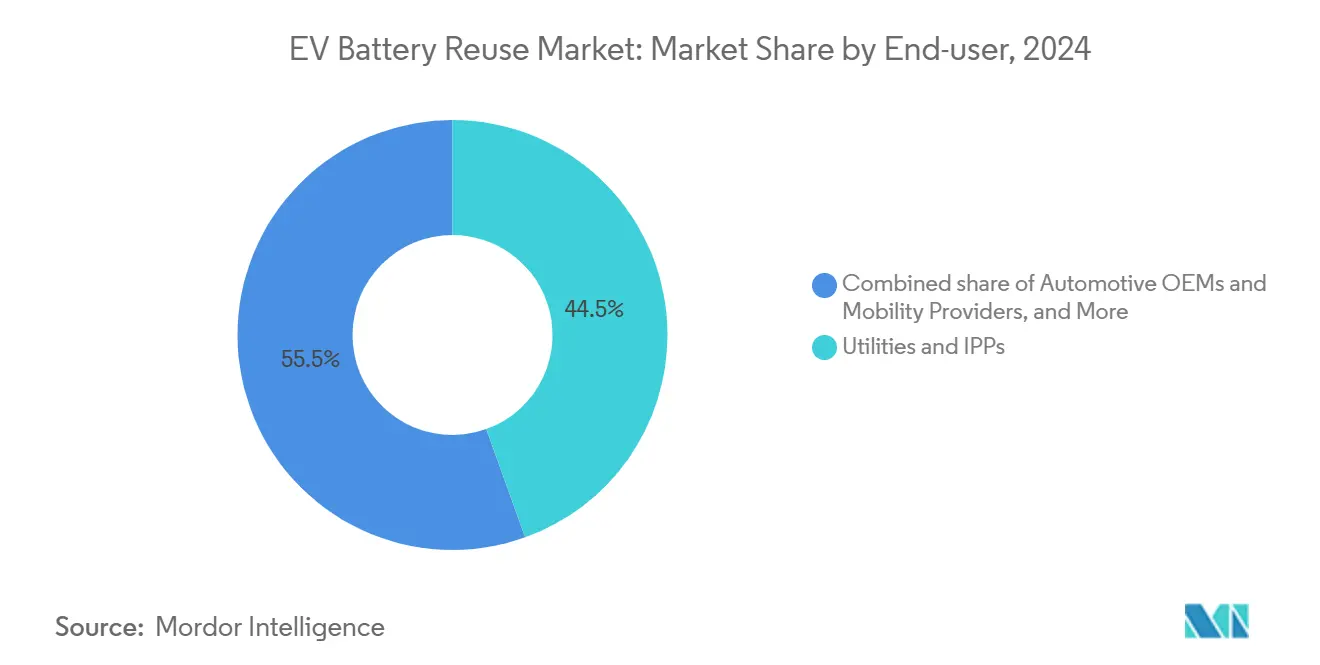

- Por usuário final, as concessionárias controlaram 44,5% da demanda em 2024, ao passo que as iniciativas de OEMs automotivos avançarão a uma CAGR de 36,8% durante o período de perspectiva.

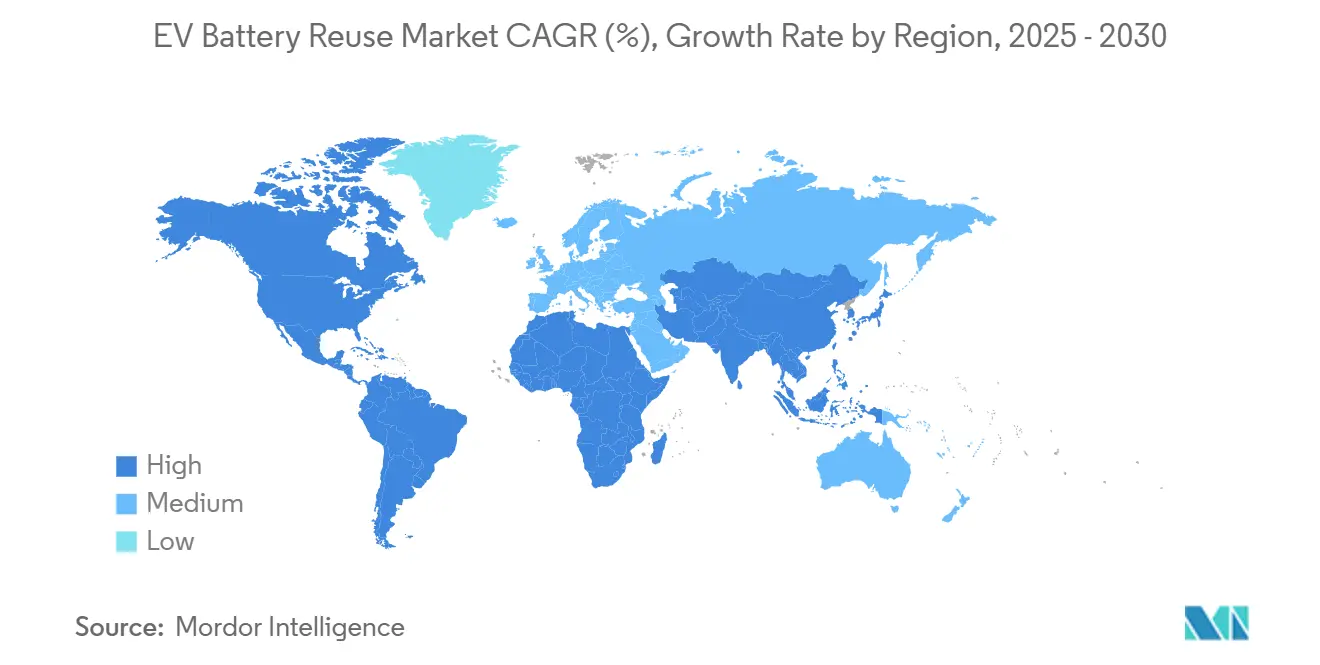

- Por geografia, a Ásia-Pacífico respondeu pela maior participação, 35,7% em 2024, e também deve crescer mais rapidamente, a uma CAGR de 35,9% até 2030.

Tendências e Perspectivas do Mercado Global de Reuso de Baterias de VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos custos de baterias de íons de lítio de grau VE | 8.20% | Global, liderança da APAC | Médio prazo (2 a 4 anos) |

| Demanda crescente por sistemas de armazenamento de energia em escala de rede para balanceamento de frequência | 7.80% | América do Norte e UE | Longo prazo (≥4 anos) |

| Mandatos de economia circular de OEMs e regulamentações de Responsabilidade Estendida do Produtor | 6.40% | Núcleo da UE, transbordamento para a América do Norte | Curto prazo (≤2 anos) |

| Surgimento de esquemas globais de certificação de baterias de segunda vida | 4.10% | UE e Japão | Médio prazo (2 a 4 anos) |

| Análises de Estado de Saúde habilitadas por IA desbloqueando o reuso em nível de pacote | 3.80% | Núcleo da APAC | Longo prazo (≥4 anos) |

| Adoção de microrredes em regiões carentes | 2.60% | Foco rural global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Queda rápida nos custos de baterias de íons de lítio de grau VE

Os preços de pacotes estão convergindo para USD 100 a 120 por kWh para Fosfato de Ferro e Lítio em 2025, abaixo de USD 150 por kWh em 2024, com perspectivas indicando USD 80 por kWh até 2026.[2]SpiderWay Research, "Perspectiva de Preços de Baterias 2025," spiderway.com Essa compressão amplia a arbitragem entre unidades aposentadas e novas, pois os pacotes de segunda vida retêm 70 a 80% da capacidade. O Laboratório Nacional de Argonne projeta pacotes automotivos a USD 86 por kWh até 2035, com cenários de crédito fiscal reduzindo os custos para USD 56 por kWh, apoiando uma adoção estacionária mais ampla.[3]Laboratório Nacional de Argonne, "Projeções de Custo de Íons de Lítio 2025-2035," anl.gov A integração de materiais reciclados reduz ainda mais as despesas de produção, sustentando um spread favorável para o reuso.

Demanda crescente por sistemas de armazenamento de energia em escala de rede para balanceamento de frequência

A integração de energias renováveis aumenta a necessidade de armazenamento flexível. A planta de 53 MWh da Element Energy no Texas demonstra que baterias reutilizadas podem reduzir o CAPEX do sistema em 30 a 50%, atendendo aos requisitos da rede. Os testes na Califórnia comprovam que os pacotes de segunda vida reduzem as tarifas de demanda e geram receita de resposta à demanda, impulsionando estudos de caso comerciais.[4]Comissão de Energia da Califórnia, "Estudo de Tarifas de Demanda de Baterias de Segunda Vida," energy.ca.gov O programa ERA do Departamento de Energia dos EUA destina USD 1 bilhão a projetos de energia limpa em áreas rurais, muitos dos quais especificam armazenamento de segunda vida.

Mandatos de economia circular de OEMs e regulamentações de Responsabilidade Estendida do Produtor

O Regulamento de Baterias da UE 2023/1542 obriga os produtores a coletar 51% das baterias de transporte leve até 2028 e a incluir limites mínimos de conteúdo reciclado até 2031. Nova Jersey promulgou o primeiro estatuto de Responsabilidade Estendida do Produtor dos EUA para pacotes de VE, impondo esquemas de recolhimento pelos OEMs. A parceria da BMW com a SK Tes constrói um ciclo fechado que reinjecta cobalto, níquel e lítio em novas células.

Surgimento de esquemas globais de certificação de baterias de segunda vida

A IEC 63338, emitida em 2024, estabelece diretrizes de reuso, e a Associação de Baterias do Japão adotou protocolos alinhados para padronizar a segurança. A partir de 2026, a UE exige passaportes digitais para pacotes acima de 2 kWh, tornando os dados dos ativos totalmente rastreáveis. As atualizações de testes UL 9540A/B abordam a propagação de fuga térmica, aumentando a confiança de instaladores e seguradoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de padrões unificados de reuso e protocolos de teste | -4.70% | Global | Curto prazo (≤2 anos) |

| Incerteza sobre garantia de valor residual e responsabilidade | -3.90% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Altos custos de logística reversa e diagnóstico | -3.20% | Global; regiões remotas | Médio prazo (2 a 4 anos) |

| Percepção de segurança contra incêndio de pacotes reaproveitados | -2.80% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de padrões unificados de reuso e protocolos de teste

Regulamentos fragmentados inflam os custos de conformidade à medida que as empresas lidam com múltiplas escalas de certificação. O grupo comercial da Nova Zelândia observa que a ausência de orientação nacional dificulta a aceitação por seguradoras e restringe a cobertura. Até que a IEC 63338 obtenha adoção universal, os exportadores enfrentam limites de qualidade heterogêneos entre fronteiras, restringindo a escala.

Incerteza sobre garantia de valor residual e responsabilidade

As seguradoras relatam um aumento de 17% nas reclamações por incêndio em baterias, levando a exclusões de apólices para pacotes reutilizados. As regras de transporte impõem testes rigorosos da ONU, elevando os custos de recondicionamento. O referencial de garantia de 8 anos e 70% de capacidade da Califórnia adiciona pressão de valor residual sobre os agregadores de reuso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: A vantagem de custo do Fosfato de Ferro e Lítio sustenta a liderança

O Fosfato de Ferro e Lítio comandou 42,1% do mercado de reuso de baterias de VE em 2024, superando as variedades de Níquel-Manganês-Cobalto e Níquel-Cobalto-Alumínio devido ao menor custo, estabilidade térmica e longa vida útil em ciclos. As baterias de Níquel-Cobalto-Alumínio devem crescer a uma CAGR de 36,3%, aproveitando a alta densidade de energia adequada para funções de backup em data centers. A taxa de recuperação de materiais de 99,6% da CATL ilustra o potencial de circularidade agnóstico à química. Ao longo da janela de previsão, espera-se que o tamanho do mercado de reuso de baterias de VE para sistemas de Fosfato de Ferro e Lítio aumente com a crescente produção de VE chinesa. Enquanto isso, os formatos emergentes de estado sólido poderão entrar em programas piloto de reuso após 2028, à medida que a segurança e a escalabilidade melhorem.

A economia de segunda vida favorece a reimplantação de pacotes inteiros quando a capacidade residual supera 75%, traduzindo-se em sete a dez anos adicionais de uso estacionário. Os pacotes de Níquel-Manganês-Cobalto permanecem abundantes devido aos volumes de frotas de VE legadas, sustentando uma contribuição significativa apesar da maior degradação. Os casos de uso híbrido de chumbo-ácido diminuem, enquanto o Níquel-Metal-Hidreto caminha para a obsolescência à medida que os OEMs migram para as químicas de lítio e sódio.

Por Aplicação: O armazenamento em rede ancora a demanda; o suporte ao carregamento acelera

Os sistemas de armazenamento de energia em escala de rede absorveram 49,8% da receita de 2024 graças a projetos de balanceamento de frequência e corte de picos que capitalizam requisitos de potência moderados. O segmento desfrutou de clareza regulatória antecipada e fluxos de caixa baseados em Acordos de Compra de Energia, reforçando a bancabilidade. O amortecimento de infraestrutura de carregamento apresenta a ascensão mais acentuada, com uma CAGR de 37,2%, à medida que os operadores de rede implantam unidades atrás do medidor para evitar taxas de atualização e suavizar a intermitência renovável. Por exemplo, o portfólio de segunda vida de 30 MW da Electrify America abrange 140 sites de carregamento rápido em corrente contínua, reduzindo materialmente as tarifas de demanda.

O backup industrial, as torres de telecomunicações e os backups marítimos emergentes diversificam o conjunto de oportunidades, cada um favorecendo a economia de custos em detrimento da densidade máxima de energia. O tamanho do mercado de reuso de baterias de VE para implantações em microrredes e fora da rede está pronto para expandir-se junto com subsídios de eletrificação rural e metas corporativas de emissão líquida zero. A diversidade de aplicações mitiga a dependência excessiva de qualquer mercado final e amortece as oscilações cíclicas nas vendas de VE.

Por Usuário Final: Concessionárias dominam; ciclos liderados por OEMs crescem rapidamente

As concessionárias e os Produtores Independentes de Energia captaram 44,5% da absorção de 2024, integrando pacotes reaproveitados em portfólios de energias renováveis para cumprir as regras de capacidade despachável. Os OEMs representam o grupo de compradores de crescimento mais rápido, a uma CAGR de 36,8%, porque os estatutos de Responsabilidade Estendida do Produtor impulsionam a integração vertical e a responsabilidade pelo ciclo de vida. A joint venture LG Energy Solution e Toyota Green Metals Battery Innovations destaca essa mudança, processando 13.500 t de massa negra anualmente para alimentação de cátodo. A participação de mercado de reuso de baterias de VE detida pelas concessionárias deve recuar modestamente à medida que o autoconsumo automotivo aumenta.

Os campi comerciais e industriais aproveitam a redução de tarifas de demanda e a confiabilidade do backup, enquanto a implantação residencial escala após a UL 9540B reduzir o atrito no licenciamento. Os Contratantes de Engenharia, Aquisição e Construção escolhem cada vez mais racks modulares de segunda vida porque blocos de construção de 50 kWh simplificam a operação e manutenção. O programa Energy Share da Nissan no Japão mostra como os esquemas bidirecionais de veículo para rede monetizam os VE estacionados e aprimoram a cadeia de valor do reuso.

Análise Geográfica

A Ásia-Pacífico respondeu por 35,7% da receita global em 2024 e registrará uma CAGR de 35,9% até 2030, sustentada pelo fluxo de 580.000 toneladas de baterias aposentadas da China e por uma rede de coleta nacional que cobre 85% do volume. A participação global de 37,5% da CATL em células garante matéria-prima robusta e liderança tecnológica à medida que escala 30.000 estações de troca até 2030. O Japão e a Coreia do Sul colaboram com parceiros da UE para harmonizar estruturas de dados de passaportes digitais, fomentando o comércio transfronteiriço.

A América do Norte acelera com base no financiamento do Departamento de Energia dos EUA e nos mandatos estaduais de Responsabilidade Estendida do Produtor. A instalação de 53 MWh da Element Energy no Texas valida serviços de rede de múltiplas horas usando pacotes aposentados, ampliando a confiança dos investidores. A legislação de Nova Jersey estabelece um precedente nos EUA para a responsabilidade do produtor, e as regras de garantia da Califórnia refinam as salvaguardas ao consumidor. O Canadá se integra aos centros de recuperação continentais, mas uma estrutura federal unificada ainda está pendente.

A Europa avança por meio do prazo de passaporte de 2026 do Regulamento de Baterias da UE e das crescentes cotas de coleta. A Alemanha lidera alianças de reciclagem como a BASF-Stena, enquanto os experimentos de eletrificação de balsas nórdicas criam nichos de segunda vida marítimos. O Reino Unido se prepara para mudanças na legislação de carregamento bidirecional até 2026, aproveitando as baterias do Nissan LEAF para reduzir os custos de energia doméstica em 50%. As regiões emergentes da América Latina e da África buscam microrredes financiadas por doadores para impulsionar a adoção; no entanto, o desenvolvimento de capacidade para logística reversa e supervisão de segurança permanece essencial.

Cenário Competitivo

O mercado de reuso de baterias de VE apresenta fragmentação moderada com tendência à consolidação à medida que as economias de escala e os requisitos de rastreabilidade se intensificam. A Redwood Materials processa o maior volume de pacotes usados nos EUA e agora pivota em direção a módulos de sistemas de armazenamento de energia de segunda vida, potencialmente superando a receita de reciclagem pura até 2028. A Element Energy se especializa em reimplantação de grau utilitário, garantindo contratos de compra que comprovam a bancabilidade de ativos reutilizados.

As montadoras incorporam ciclos circulares: a BMW colabora com a SK Tes em toda a Europa, recuperando metais estratégicos para novas células. A Toyota e a LG Energy Solution fazem parceria no processamento de massa negra nos EUA para cumprir as regras de fornecimento da Lei de Redução da Inflação. Inovadores de plataformas digitais como a Cling Systems facilitam o comércio global por meio de proveniência em blockchain, enquanto a Volytica Diagnostics fornece pontuação de saúde por inteligência artificial que sustenta produtos de garantia. Startups como a Circunomics e a Voltfang atraem capital de risco, indicando um ambiente fértil para sinergias de software e hardware.

A diferenciação competitiva depende de análises de estado de saúde, classificação automatizada em nível de pacote e design de rack modular que tolera químicas heterogêneas. A engenharia de mitigação de incêndio e as parcerias de subscrição de seguros emergem como fatores determinantes para acelerar os pipelines de aquisição por concessionárias.

Líderes do Setor de Reuso de Baterias de VE

Nissan 4R Energy Corp.

B2U Storage Solutions

Spiers New Technologies

BeePlanet Factory

Fortum Battery Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A GM fez parceria com a Redwood Materials para construir unidades de sistemas de armazenamento de energia a partir de pacotes reciclados e novos.

- Junho de 2025: A LG Energy Solution e a Toyota lançaram a joint venture Green Metals Battery Innovations, com meta de 13.500 t de processamento anual de massa negra.

- Junho de 2025: Pacotes do Nissan LEAF reaproveitados no Aeroporto de Roma Fiumicino, alimentando infraestrutura crítica.

- Maio de 2025: A Voltfang instalou armazenamento de segunda vida em larga escala na Alemanha para balanceamento de rede.

Escopo do Relatório Global do Mercado de Reuso de Baterias de VE

| Fosfato de ferro e lítio |

| Níquel-manganês-cobalto |

| Níquel-cobalto-alumínio |

| Níquel-metal-hidreto |

| Chumbo-ácido |

| Estado sólido |

| Sistemas de Armazenamento de Energia em Escala de Rede |

| Amortecimento de Infraestrutura de Carregamento de VE |

| Energia de Backup Industrial e de Data Center |

| Torres de Telecomunicações / Estações de Rádio Base Remotas |

| Solar Fora da Rede e Microrredes |

| Energia Auxiliar Marítima e de Trem Leve |

| Concessionárias e Produtores Independentes de Energia |

| Instalações Comerciais e Industriais |

| Energia Residencial e Comunitária |

| OEMs Automotivos e Provedores de Mobilidade |

| Contratantes de Engenharia, Aquisição e Construção / Desenvolvedores de Projetos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Fosfato de ferro e lítio | |

| Níquel-manganês-cobalto | ||

| Níquel-cobalto-alumínio | ||

| Níquel-metal-hidreto | ||

| Chumbo-ácido | ||

| Estado sólido | ||

| Por Aplicação | Sistemas de Armazenamento de Energia em Escala de Rede | |

| Amortecimento de Infraestrutura de Carregamento de VE | ||

| Energia de Backup Industrial e de Data Center | ||

| Torres de Telecomunicações / Estações de Rádio Base Remotas | ||

| Solar Fora da Rede e Microrredes | ||

| Energia Auxiliar Marítima e de Trem Leve | ||

| Por Usuário Final | Concessionárias e Produtores Independentes de Energia | |

| Instalações Comerciais e Industriais | ||

| Energia Residencial e Comunitária | ||

| OEMs Automotivos e Provedores de Mobilidade | ||

| Contratantes de Engenharia, Aquisição e Construção / Desenvolvedores de Projetos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reuso de baterias de VE em 2025?

O tamanho do mercado de reuso de baterias de VE deve superar USD 1,6 bilhão em 2025, mantendo sua trajetória de CAGR de 32,89%.

Qual aplicação utiliza mais baterias de segunda vida?

Os sistemas de armazenamento de energia em escala de rede respondem por quase metade de todas as receitas de baterias reaproveitadas em 2025.

Por que as concessionárias preferem pacotes de segunda vida em vez de novos?

As concessionárias obtêm economias de capital de 30 a 50% e ainda atendem às necessidades de desempenho de balanceamento de frequência e corte de picos.

Qual é o papel dos passaportes digitais de bateria?

Os passaportes registram dados de fabricação e uso, simplificando a validação do estado de saúde e a conformidade transfronteiriça.

Por quanto tempo uma bateria de VE aposentada pode operar em serviço estacionário?

Pacotes que retêm 70 a 80% da capacidade podem servir por sete a dez anos adicionais em funções estacionárias antes da reciclagem final.

Página atualizada pela última vez em: