Tamanho e Participação do Mercado de Reciclagem de Baterias de Íons de Lítio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

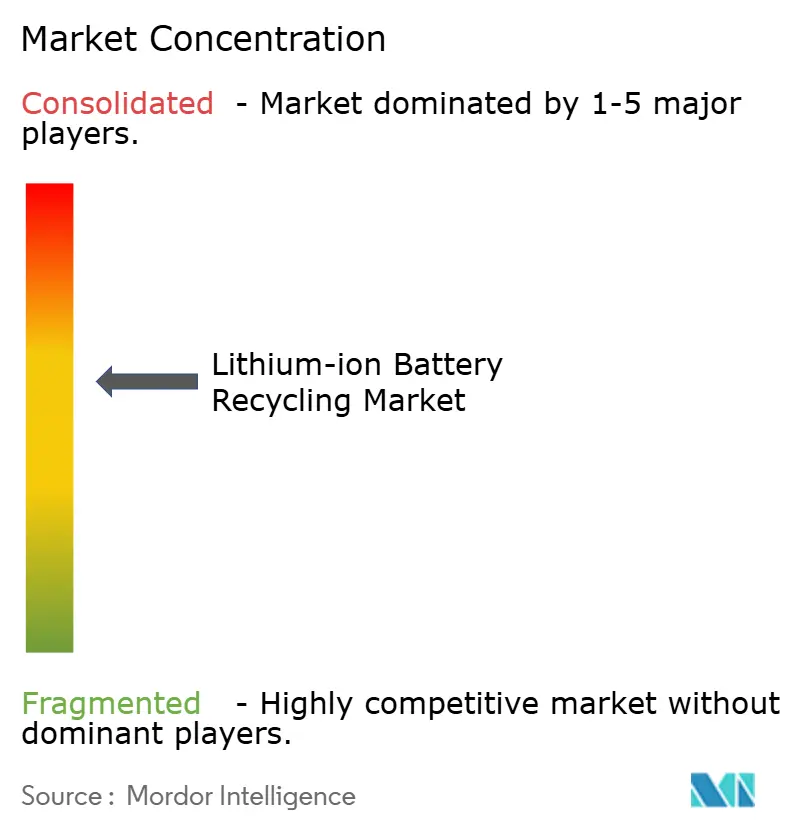

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Baterias de Íons de Lítio por Mordor Intelligence

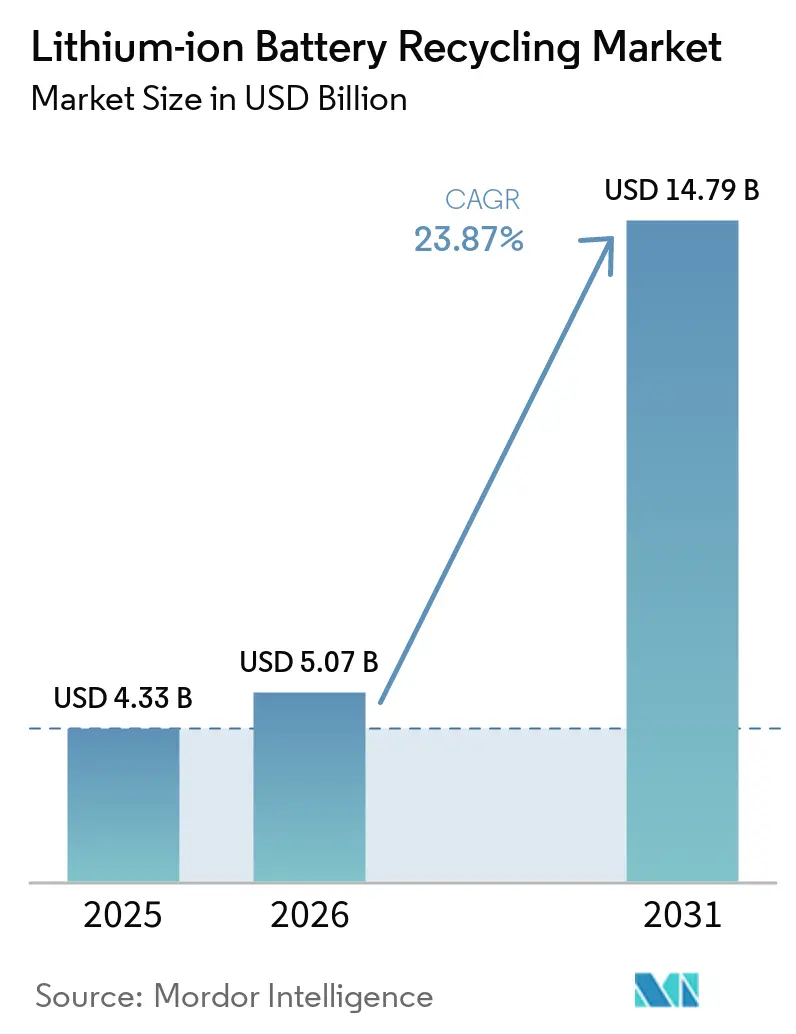

O tamanho do Mercado de Reciclagem de Baterias de Íons de Lítio foi avaliado em USD 4,33 bilhões em 2025 e estima-se que cresça de USD 5,07 bilhões em 2026 para atingir USD 14,79 bilhões até 2031, a um CAGR de 23,87% durante o período de previsão (2026-2031).

Os fabricantes de automóveis estão acelerando as cadeias de suprimentos de ciclo fechado para se protegerem das oscilações de preços de matérias-primas, enquanto os mandatos regulatórios na União Europeia, na China e nos Estados Unidos estão transformando a reciclagem em um item de custo de vendas, em vez de um complemento de sustentabilidade. As regras de Responsabilidade Estendida do Produtor (EPR), os limites de conteúdo doméstico da Lei de Redução da Inflação (IRA) e o surgimento de mercados spot de massa negra estão canalizando capital para processos hidrometalúrgicos e diretos que maximizam a recuperação de lítio e cobalto com menores intensidades energéticas. A Ásia-Pacífico atualmente domina o volume de processamento graças a players verticalmente integrados como CATL e BYD, mas a América do Norte está se expandindo mais rapidamente com base nos créditos fiscais da IRA e nas garantias de empréstimos do Departamento de Energia que reduzem o risco de adições de capacidade. A fragmentação do lado da oferta persiste, mantendo as barreiras de entrada baixas, mas pressionando as margens sempre que os preços do carbonato de lítio enfraquecem.

Principais Conclusões do Relatório

- Por fonte de fim de vida útil, as baterias automotivas detinham 63,8% da participação do mercado de reciclagem de baterias de íons de lítio em 2025 e registraram o crescimento mais rápido, com CAGR de 25,3% até 2031.

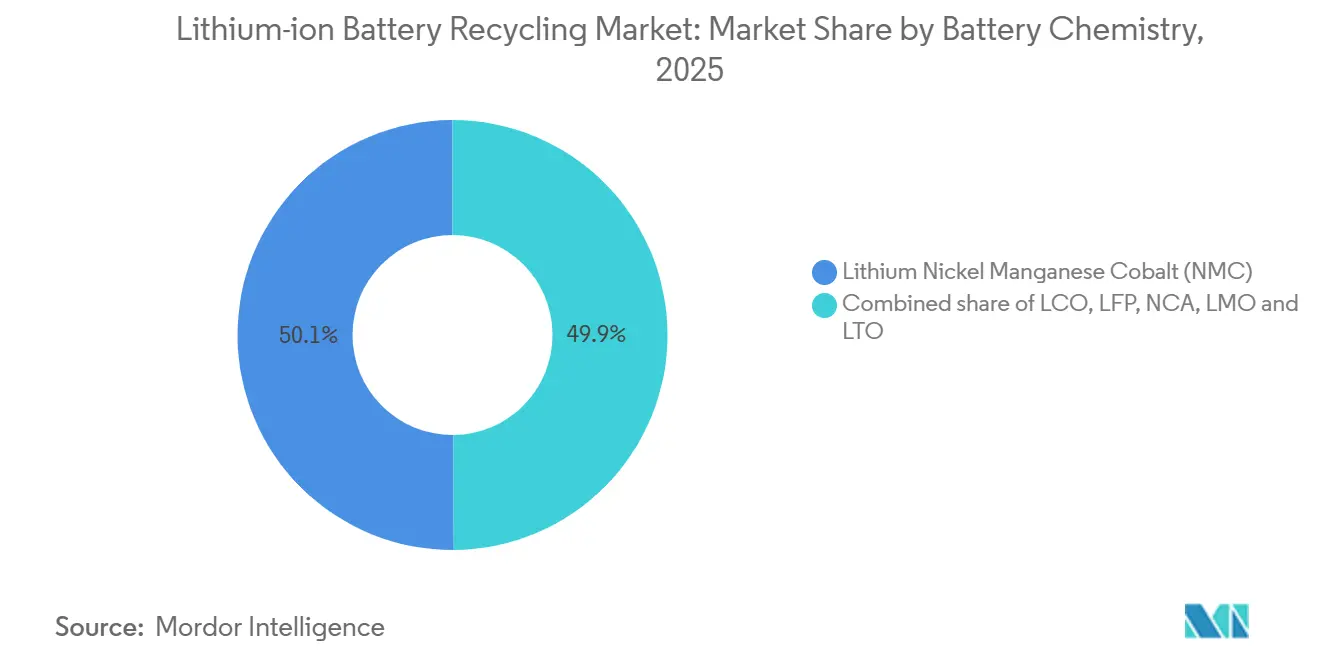

- Por química de bateria, os produtos NMC representaram 50,1% do tamanho do mercado de reciclagem de baterias de íons de lítio em 2025; prevê-se que o LFP se expanda a um CAGR de 26,8%.

- Por tecnologia de reciclagem, a hidrometalurgia capturou 54,7% da receita em 2025, enquanto os métodos diretos/mecânicos devem crescer a um CAGR de 28,7% até 2031.

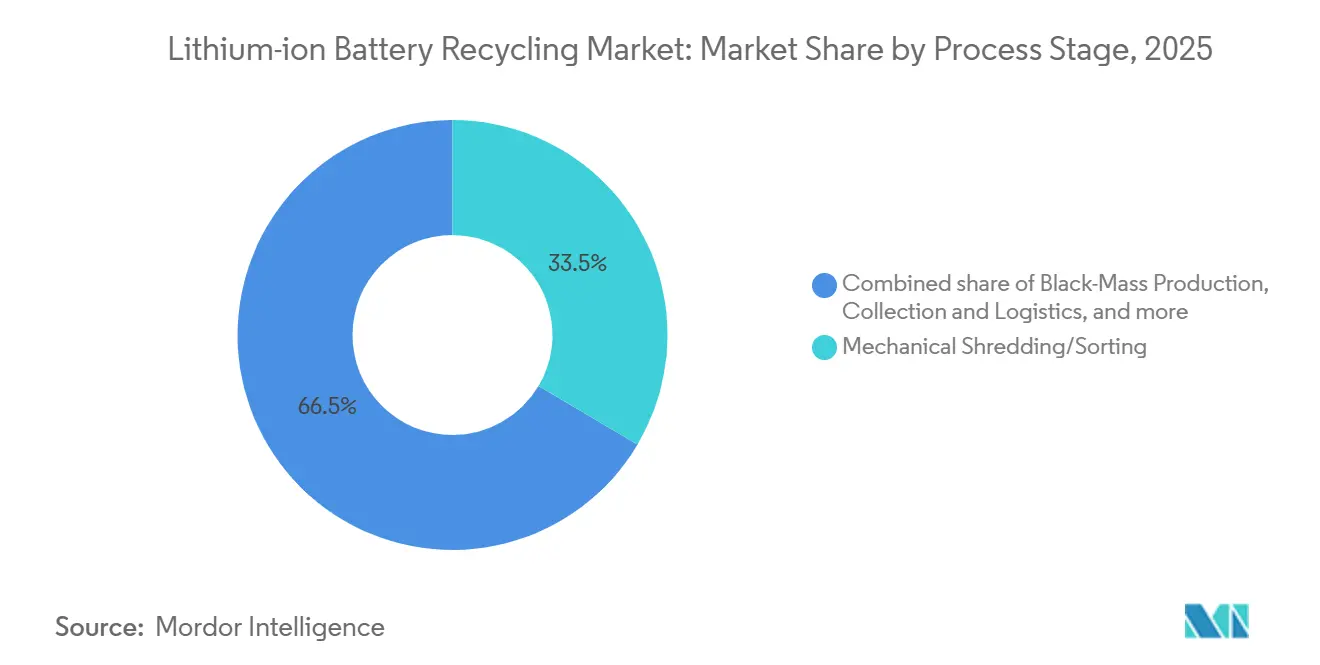

- Por estágio de processo, a trituração/classificação mecânica detinha 33,5% da participação do mercado de reciclagem de baterias de íons de lítio em 2025, enquanto a produção de massa negra registrou o crescimento mais rápido, com CAGR de 26,2% até 2031.

- Por aplicação de materiais recuperados, os compostos de lítio de grau bateria representaram 40,4% do tamanho do mercado de reciclagem de baterias de íons de lítio em 2025; prevê-se que o segmento de materiais ativos de cátodo se expanda a um CAGR de 24,9%.

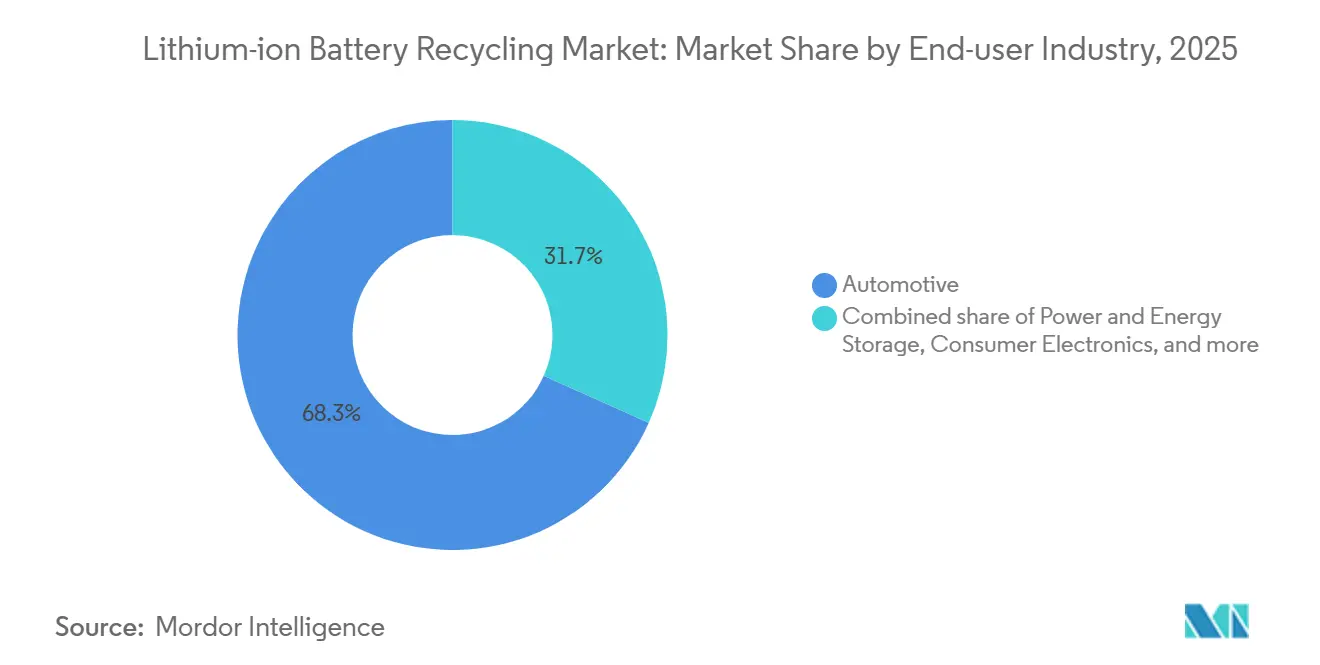

- Por indústria do usuário final, o setor automotivo capturou 68,3% da receita em 2025, enquanto o armazenamento de energia e energia elétrica deve crescer a um CAGR de 27,5% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 44,6% de participação na receita em 2025, mas projeta-se que a América do Norte registre o maior CAGR de 27,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Baterias de Íons de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda acelerada de aposentadoria de baterias de veículos elétricos | +6.2% | Global, foco inicial na China, Europa, América do Norte | Médio prazo (2–4 anos) |

| Endurecimento dos mandatos globais de EPR e do Regulamento de Baterias da UE | +5.1% | Europa, China, emergindo nos EUA e na Coreia do Sul | Curto prazo (≤2 anos) |

| Inflação de preços de matérias-primas impulsionando ciclos fechados | +4.8% | Global, mais elevado em regiões dependentes de importações | Curto prazo (≤2 anos) |

| Rendimentos de mudança de patamar provenientes de reciclagem hidro e direta de próxima geração | +3.9% | América do Norte, Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Embalagens de baterias de fabricantes de equipamentos originais projetadas para reciclagem | +2.7% | Global, liderado por Tesla, BYD, GM | Longo prazo (≥4 anos) |

| Surgimento de mercados spot líquidos de massa negra | +1.5% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Onda acelerada de aposentadoria de baterias de veículos elétricos

As primeiras coortes de veículos elétricos de mercado de massa vendidos entre 2015 e 2018 começaram a atingir o fim da garantia em 2024-2025, enviando um estimado de 280.000 toneladas de baterias para os sistemas globais de coleta.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org Os ônibus e táxis elétricos da China provenientes do boom de subsídios de 2016-2018 estão agora sendo aposentados, enquanto as frotas do Nissan Leaf e do Renault Zoe da Europa migram para os canais de reciclagem. A mudança significa que os recicladores podem aproveitar baterias ricas em cobalto de maior valor, em vez de depender de sucata de fabricação de margem mais baixa. A Tesla relatou que 92% dos minerais críticos em suas células 4680 podem ser recuperados e reintroduzidos em novas baterias, validando o caso econômico para ciclos fechados. Espera-se um aumento subsequente nos volumes de 2027 a 2030, à medida que os veículos vendidos no surto de crescimento de 2019-2022 atingem a aposentadoria.

Endurecimento dos mandatos globais de EPR e do Regulamento de Baterias da UE

O Regulamento de Baterias da UE, em vigor desde fevereiro de 2024, estabelece uma meta de coleta de 63% até 2027 e 73% até 2030, sustentada por multas de até 4% do volume de negócios anual por não conformidade.[2]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org A China exige 65% de reciclagem de baterias de energia até 2025 por meio de um sistema de rastreabilidade digital, e a Coreia do Sul exige 80% de coleta até 2028. Os fabricantes de automóveis, portanto, devem financiar redes de logística reversa; a Volkswagen alocou EUR 200 milhões em março de 2025 para integrar 1.200 concessionárias e 350 sites de terceiros. Os custos de conformidade estão impulsionando o mercado de reciclagem de baterias de íons de lítio em direção à escala e à integração vertical.

Inflação de Preços de Matérias-Primas Impulsionando Cadeias de Suprimentos de Ciclo Fechado

O carbonato de lítio disparou para USD 82.000 por tonelada em março de 2024 antes de cair para USD 12.000 em dezembro de 2025, sublinhando a volatilidade da commodity. O sulfato de cobalto permaneceu elevado em USD 28.000–35.000, e o sulfato de níquel teve uma média de USD 17.500 em 2025. Fabricantes de equipamentos originais como BMW e Ford agora fixam o níquel e o cobalto reciclados a spreads fixos que superam os custos de metais virgens em 15-20%. Tais contratos transformam os recicladores em fornecedores estratégicos e estabilizam as margens em todo o mercado de reciclagem de baterias de íons de lítio.

Rendimentos de mudança de patamar provenientes de reciclagem hidro e direta de próxima geração

A linha Hidro-para-Cátodo da Ascend Elements, comercializada em 2024, recupera 98% dos metais críticos enquanto reduz a demanda de energia em 70% em comparação com a pirometalurgia. O Worcester Polytechnic Institute demonstrou reciclagem direta com 99% de retenção de capacidade após 500 ciclos, e um estudo da Joule de 2025 descobriu que os métodos diretos reduzem o CO₂ do ciclo de vida em 53% em relação aos processos hidro. Embora a homogeneidade do material de alimentação continue sendo uma barreira, os primeiros ciclos cativos de fabricantes de equipamentos originais mostram uma economia convincente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de metais e altos custos de logística reversa | -3.4% | Global, agudo em mercados geograficamente dispersos como América do Norte e Austrália | Curto prazo (≤2 anos) |

| Conformidade com segurança e materiais perigosos na coleta de alta tensão | -1.8% | Global, particularmente rigoroso na América do Norte (DOT, OSHA), Europa (ADR) e mercados desenvolvidos da APAC | Curto prazo (≤2 anos) |

| Excesso de capacidade regional criando risco de escassez de material de alimentação | -2.1% | América do Norte, Europa (excesso de construção localizado em 2023-2024) | Médio prazo (2-4 anos) |

| Baixo valor intrínseco das químicas LFP | -1.3% | Global, mais agudo na China onde o LFP domina (60% das baterias de veículos elétricos), expandindo-se para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Metais e Altos Custos de Logística Reversa

A queda de 85% do carbonato de lítio entre março de 2024 e dezembro de 2025 arrastou os preços da massa negra para USD 6.500 por tonelada, forçando alguns recicladores a margens negativas. Os custos de logística reversa variam de USD 150–250 por tonelada porque as baterias são classificadas como materiais perigosos sob as regras UN 3480, que exigem embalagens resistentes ao fogo e testes de estado de carga.[3]Comissão Econômica das Nações Unidas para a Europa, "Regulamentos Modelo da ONU sobre Transporte de Mercadorias Perigosas," unece.org Esses custos estruturais comprimem as margens sempre que os metais caem.

Excesso de Capacidade Regional Criando Risco de Escassez de Material de Alimentação

A América do Norte anunciou 450.000 toneladas de capacidade de reciclagem anual versus apenas 180.000 toneladas de material de alimentação disponível em 2025, empurrando a utilização abaixo de 40% e levando a Li-Cycle a paralisar múltiplos pontos de coleta.[4]Bloomberg, "Os Preços do Lítio Despencam com o Excesso de Oferta Ameaçando os Fabricantes de Baterias," bloomberg.com Desequilíbrios semelhantes existem na Europa, embora os mandatos de coleta possam reduzir a diferença até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Fim de Vida Útil: A Dominância Automotiva Mascara o Papel de Curto Prazo da Sucata de Fabricação

As baterias automotivas representaram 63,8% da receita em 2025, um número que deve aumentar à medida que a coorte de veículos de 2015-2020 se aposenta. A sucata de fabricação, no entanto, fornece volume imediato, contornando os gargalos de coleta e permitindo a rápida expansão das plantas hidrometalúrgicas. Os programas de devolução de fabricantes de equipamentos originais, como a garantia Ultium da GM, eliminam o atrito do consumidor, e metas mais altas para automotivo do que para eletrônicos portáteis inclinam ainda mais os fluxos em direção às baterias de veículos. O tamanho do mercado de reciclagem de baterias de íons de lítio para fontes automotivas deve se expandir a um CAGR de 25,3%, enquanto a eletrônica de consumo fica para trás devido à coleta fragmentada e ao "acúmulo em gavetas".

A sucata de fabricação representou apenas 7% do volume em toneladas em 2025, mas forneceu material de alimentação estável e quimicamente homogêneo que suporta projetos-piloto de reciclagem direta. À medida que os rendimentos de primeira passagem das gigafábricas melhoram de 89% em 2022 para 96% em 2025, esse fluxo atingirá um platô; no entanto, as cláusulas de volume mínimo nos contratos de sucata reduzem o risco de novos investimentos em capacidade para recicladores como a Umicore.

Por Química de Bateria: O Avanço do LFP Desafia a Economia da Reciclagem

O NMC detinha uma participação de 50,1% em 2025 graças à sua dominância em veículos elétricos de longo alcance e ao alto teor de cobalto, que sustenta uma economia favorável. O LFP está crescendo mais rapidamente à medida que a Tesla e a BYD implantam a química em veículos de alcance padrão; no entanto, sua composição sem cobalto corrói o valor intrínseco, reduzindo o preço da massa negra em 65% em relação ao NMC. Os recicladores, portanto, dependem de alto volume de processamento e créditos regulatórios para lucrar com os fluxos de LFP.

O LCO permanece lucrativo em laptops e smartphones, mas a redução do tamanho dos dispositivos limita o volume em toneladas. NCA, LMO e LTO preenchem funções de nicho em aplicações de alto desempenho ou de ciclo longo. A regra preliminar da China que eleva a recuperação de lítio exigida para LFP de 70% para 85% visa fechar a lacuna de valor, potencialmente desbloqueando um caso econômico mais amplo para a reciclagem de LFP.

Por Tecnologia de Reciclagem: Métodos Diretos Ganham Espaço com o Aumento dos Custos de Energia

A hidrometalurgia dominou com uma participação de 54,7% em 2025 porque lida com químicas mistas e atinge 92–95% de recuperação de metais. A reciclagem direta/mecânica está crescendo a um CAGR de 28,7% graças a menores insumos de energia, 0,8 kWh por kg versus 3,2 kWh para hidro, e produção de alta pureza adequada para reutilização de cátodo. No entanto, as rotas diretas precisam de material de alimentação quimicamente puro, frequentemente alcançável apenas em ciclos cativos de fabricantes de equipamentos originais.

A pirometalurgia mantém relevância em fundidoras integradas onde a infraestrutura já amortizada compensa a intensidade energética, mas os esquemas de precificação de carbono da UE podem corroer essa vantagem. Fluxos híbridos que combinam pré-tratamento piro com refino hidro estão emergindo, exemplificados pela joint venture Portovesme da Glencore com a Li-Cycle.

Por Estágio de Processo: Mercados Spot de Massa Negra Desbloqueiam Capital de Giro

A trituração mecânica capturou 33,5% do valor em 2025 devido aos seus requisitos de mão de obra e segurança. A produção de massa negra é o estágio de crescimento mais rápido, com CAGR de 26,2%, impulsionada por novos mercados spot que permitem que pequenos operadores monetizem a produção intermediária sem financiar linhas de refino completas. A coleta representa 18% do valor, com gargalos de logística persistindo em rotas rurais ou transfronteiriças.

O refino ainda oferece as maiores margens brutas, 38% para a Umicore em 2025, e a integração vertical aumenta a lucratividade para gigantes como a Brunp da CATL, que mantém margens de 42%. Desmontagem automatizada e mandatos de design da UE devem reduzir a participação de custo da desmontagem inicial.

Por Aplicação de Materiais Recuperados: Precursores de Cátodo Comandam Prêmio

Os compostos de lítio de grau bateria detinham 40,4% do valor de aplicação em 2025, enquanto os materiais ativos de cátodo estão posicionados para um CAGR de 24,9% à medida que os fabricantes de equipamentos originais buscam conteúdo doméstico em conformidade com a IRA. Os sais de cobalto e níquel reciclados são negociados com prêmios de 15–20% quando certificados como de baixo carbono, criando uma vantagem de precificação para cadeias de suprimentos auditadas.

A recuperação de grafite para ânodo fica para trás devido ao baixo preço da commodity, mas a linha de folha de cobre reciclado da Redwood Materials demonstra escopo para captura de margem em componentes de equilíbrio de planta. O manganês permanece submonetizado até que os cátodos LMFP escalem.

Por Indústria do Usuário Final: Armazenamento em Rede Emerge como Segunda Onda de Material de Alimentação

O setor automotivo representou 68,3% da receita de 2025, mas os sistemas de armazenamento de energia e energia elétrica em escala de serviços públicos estão em uma trajetória de CAGR de 27,5%. As baterias de rede da Califórnia instaladas em 2020-2022 serão aposentadas a partir de 2030, alimentando um fluxo concentrado de LFP ideal para reciclagem direta. A eletrônica de consumo enfrenta ventos contrários estruturais à medida que os ciclos de substituição se alongam, e os segmentos marítimo ou de micromobilidade permanecem incipientes, mas oferecem baterias ricas em cobalto de alto valor.

Análise Geográfica

A Ásia-Pacífico gerou 44,6% da receita global em 2025, impulsionada pelo mandato de reciclagem de 65% da China e pela capacidade de 120.000 toneladas da Brunp. A Europa detinha uma participação de 28%, ancorada pela planta Revolt da Northvolt e pelas metas rigorosas do Regulamento de Baterias da UE. A América do Norte registrou o maior CAGR previsto de 27,1% até 2031, à medida que a IRA vincula créditos fiscais a limites de conteúdo reciclado, catalisando projetos apoiados pelo Departamento de Energia, como a instalação de cátodo de 100 GWh da Redwood Materials.

A participação da América do Sul está em 4%, mas está aumentando à medida que nações ricas em lítio lançam projetos-piloto de reciclagem doméstica. O Oriente Médio e a África reivindicam 3%, mas podem se expandir por meio de hubs regionais em Singapura e incentivos vinculados a instalações de armazenamento solar em estados do Golfo. O Japão e a Índia anunciaram programas de subsídios e regras preliminares, respectivamente, mas as implantações comerciais permanecem em estágio inicial.

Cenário Competitivo

Os cinco principais players controlavam menos de 35% da receita global em 2025, mantendo o mercado de reciclagem de baterias de íons de lítio fragmentado e regionalmente diferenciado. A Brunp da CATL obtém margens líderes por meio da integração vertical, enquanto a Ascend Elements se diferencia pela propriedade intelectual de reciclagem direta que reduz o uso de energia em 70%. A Glencore aproveita os ativos de mineração para adicionar capacidade de massa negra com menor intensidade de capital, e a Umicore se concentra no refino de NMC de alto níquel para cátodos premium.

Os disruptores incluem especialistas em biolixiviação que reduzem drasticamente o consumo de ácido e plataformas de negociação que tokenizam fluxos de massa negra. Os depósitos de patentes se concentram em químicas de alto níquel e eletrodos de reciclagem direta, sinalizando uma corrida pela defensabilidade da propriedade intelectual. Os programas cativos de fabricantes de equipamentos originais na Tesla, BYD e Volkswagen estão se expandindo, reduzindo o volume endereçável de terceiros, mas oferecendo material de alimentação estável para parceiros estratégicos.

Líderes da Indústria de Reciclagem de Baterias de Íons de Lítio

Brunp Recycling (CATL)

GEM Co., Ltd.

Umicore SA

Glencore PLC

Li-Cycle Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Lyten revelou seus planos de adquirir a planta de reciclagem de baterias Northvolt Revolt localizada em Skellefteå, Suécia. Esta instalação é um dos principais hubs integrados de reciclagem de baterias da Europa, especificamente projetada para extrair lítio, níquel, cobalto e manganês de baterias usadas.

- Outubro de 2025: A Brunp da CATL expandiu a capacidade de Foshan para 120.000 toneladas, incluindo uma linha de LFP.

- Março de 2025: A Glencore iniciou discussões preliminares para adquirir a Li-Cycle após seu investimento anterior de USD 75 milhões, indicando crescente consolidação na reciclagem de baterias.

- Junho de 2025: A LG Energy Solution e a Toyota estabeleceram a joint venture Green Metals Battery Innovations na Carolina do Norte, com meta de 13.500 t de produção de massa negra por ano, apoiando a localização da cadeia de suprimentos dos EUA.

Escopo do Relatório Global do Mercado de Reciclagem de Baterias de Íons de Lítio

O mercado de reciclagem de baterias de íons de lítio abrange a indústria global focada na coleta, transporte, processamento e recuperação de materiais valiosos, incluindo lítio, cobalto, níquel, manganês, cobre, alumínio e grafite, de baterias de íons de lítio em fim de vida útil, defeituosas ou de sucata de fabricação.

O mercado de reciclagem de baterias de íons de lítio é segmentado por fonte de fim de vida útil, química de bateria, tecnologia de reciclagem, estágio de processo, aplicação de materiais recuperados, indústria do usuário final e geografia. Por fonte de fim de vida útil, é segmentado em baterias automotivas, baterias de eletrônicos de consumo, baterias industriais e de sistemas de armazenamento de energia, e sucata de fabricação. Por química de bateria, o mercado é dividido entre óxido de cobalto e lítio (LCO), fosfato de ferro e lítio (LFP), lítio níquel manganês cobalto (NMC), lítio níquel cobalto alumínio (NCA), óxido de manganês e lítio (LMO) e titanato de lítio (LTO). Por tecnologia de reciclagem, o mercado é segmentado em Hidrometalúrgica, Pirometalúrgica, Direta/Mecânica, Híbrida e Emergente (Bio/Eletroquímica). Por estágio de processo, o mercado é dividido em coleta e logística, desmontagem e descarga, trituração/classificação mecânica, produção de massa negra, refino de materiais e recuperação. Por aplicação, o mercado é segmentado em materiais ativos de cátodo, ânodo/grafite, compostos de lítio de grau bateria, sais de cobalto e níquel, manganês e outros (Cu, Al). Por indústria do usuário final, o mercado é dividido em automotivo, marítimo, armazenamento de energia e energia elétrica, eletrônica de consumo e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado em todo o mundo. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD bilhões).

| Baterias Automotivas |

| Baterias de Eletrônicos de Consumo |

| Baterias Industriais e de Sistemas de Armazenamento de Energia |

| Sucata de Fabricação |

| Óxido de Cobalto e Lítio (LCO) |

| Fosfato de Ferro e Lítio (LFP) |

| Lítio Níquel Manganês Cobalto (NMC) |

| Lítio Níquel Cobalto Alumínio (NCA) |

| Óxido de Manganês e Lítio (LMO) |

| Titanato de Lítio (LTO) |

| Hidrometalúrgica |

| Pirometalúrgica |

| Direta/Mecânica |

| Híbrida e Emergente (Bio/Eletroquímica) |

| Coleta e Logística |

| Desmontagem e Descarga |

| Trituração/Classificação Mecânica |

| Produção de Massa Negra |

| Refino e Recuperação de Materiais |

| Materiais Ativos de Cátodo |

| Ânodo/Grafite |

| Compostos de Lítio de Grau Bateria |

| Sais de Cobalto e Níquel |

| Manganês |

| Outros (Cu, Al) |

| Automotivo |

| Marítimo |

| Armazenamento de Energia e Energia Elétrica |

| Eletrônica de Consumo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte de Fim de Vida Útil | Baterias Automotivas | |

| Baterias de Eletrônicos de Consumo | ||

| Baterias Industriais e de Sistemas de Armazenamento de Energia | ||

| Sucata de Fabricação | ||

| Por Química de Bateria | Óxido de Cobalto e Lítio (LCO) | |

| Fosfato de Ferro e Lítio (LFP) | ||

| Lítio Níquel Manganês Cobalto (NMC) | ||

| Lítio Níquel Cobalto Alumínio (NCA) | ||

| Óxido de Manganês e Lítio (LMO) | ||

| Titanato de Lítio (LTO) | ||

| Por Tecnologia de Reciclagem | Hidrometalúrgica | |

| Pirometalúrgica | ||

| Direta/Mecânica | ||

| Híbrida e Emergente (Bio/Eletroquímica) | ||

| Por Estágio de Processo | Coleta e Logística | |

| Desmontagem e Descarga | ||

| Trituração/Classificação Mecânica | ||

| Produção de Massa Negra | ||

| Refino e Recuperação de Materiais | ||

| Por Aplicação de Materiais Recuperados | Materiais Ativos de Cátodo | |

| Ânodo/Grafite | ||

| Compostos de Lítio de Grau Bateria | ||

| Sais de Cobalto e Níquel | ||

| Manganês | ||

| Outros (Cu, Al) | ||

| Por Indústria do Usuário Final | Automotivo | |

| Marítimo | ||

| Armazenamento de Energia e Energia Elétrica | ||

| Eletrônica de Consumo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reciclagem de baterias de íons de lítio em 2026?

O tamanho do mercado de reciclagem de baterias de íons de lítio está projetado em USD 5,07 bilhões em 2026, a caminho de USD 14,79 bilhões até 2031.

Qual segmento adicionará mais receita absoluta até 2031?

As baterias automotivas em fim de vida útil adicionarão mais receita à medida que os veículos elétricos de mercado de massa vendidos após 2019 se aposentam em grande número.

Por que a química LFP é desafiadora para os recicladores?

O LFP não contém cobalto e tem menos lítio por quilograma, reduzindo o valor da massa negra em cerca de 65% em relação ao NMC e comprimindo as margens.

Qual tecnologia está crescendo mais rapidamente?

A reciclagem direta ou mecânica está se expandindo a aproximadamente 28,7% de CAGR graças à menor intensidade energética e às altas taxas de recuperação.

Como os regulamentos dos EUA influenciam as decisões de localização de plantas?

As regras de conteúdo doméstico da IRA e os programas de empréstimos do Departamento de Energia direcionam a nova capacidade para os Estados Unidos para qualificar as baterias para créditos fiscais.

Quando as baterias em escala de rede se tornarão um material de alimentação significativo?

Os sistemas de armazenamento de energia de serviços públicos instalados em 2020-2022 começam a se aposentar por volta de 2030, criando uma segunda onda quimicamente homogênea de baterias LFP.

Página atualizada pela última vez em: