Tamanho e Participação do Mercado de Pagamentos B2B

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

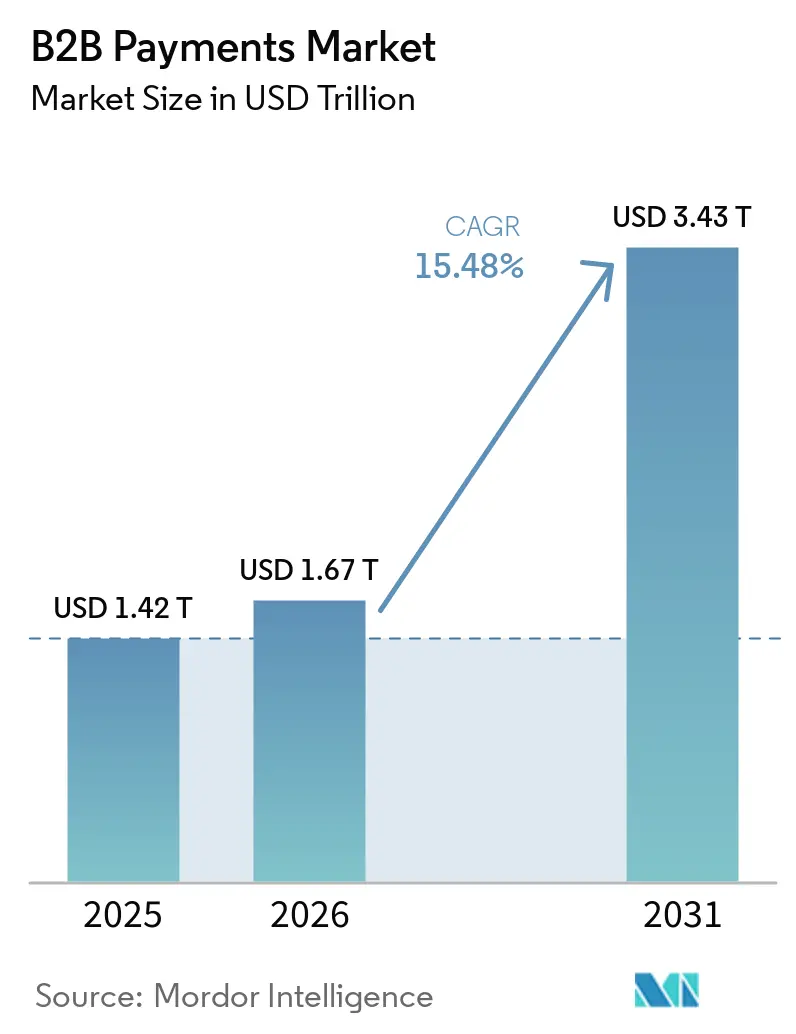

| Tamanho do Mercado (2026) | 1.67 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos B2B por Mordor Intelligence

O tamanho do mercado de pagamentos B2B deve crescer de USD 1,42 trilhão em 2025 para USD 1,67 trilhão em 2026 e está previsto para atingir USD 3,43 trilhões até 2031, a um CAGR de 15,48% no período de 2026 a 2031. A rápida substituição de faturas em papel e transferências em lote por trilhos de liquidação em tempo real está comprimindo os ciclos de liquidação e desbloqueando descontos por pagamento antecipado. Os tesoureiros corporativos tratam cada vez mais a escolha do meio de pagamento como uma alavanca de capital de giro, direcionando gastos para cartões virtuais que ampliam os prazos de pagamento, geram reembolsos e fornecem dados detalhados por linha de item. Os mandatos regulatórios para faturas eletrônicas estruturadas na Europa e a declaração fiscal em tempo real em todo o mundo estão forçando as empresas a reformular os fluxos de trabalho legados de contas a pagar. A concorrência está se intensificando à medida que redes de cartões, bancos e plataformas de tecnologia financeira convergem para modelos de finanças integradas que monetizam a iniciação de pagamentos em vez do processamento de transações.

Principais Conclusões do Relatório

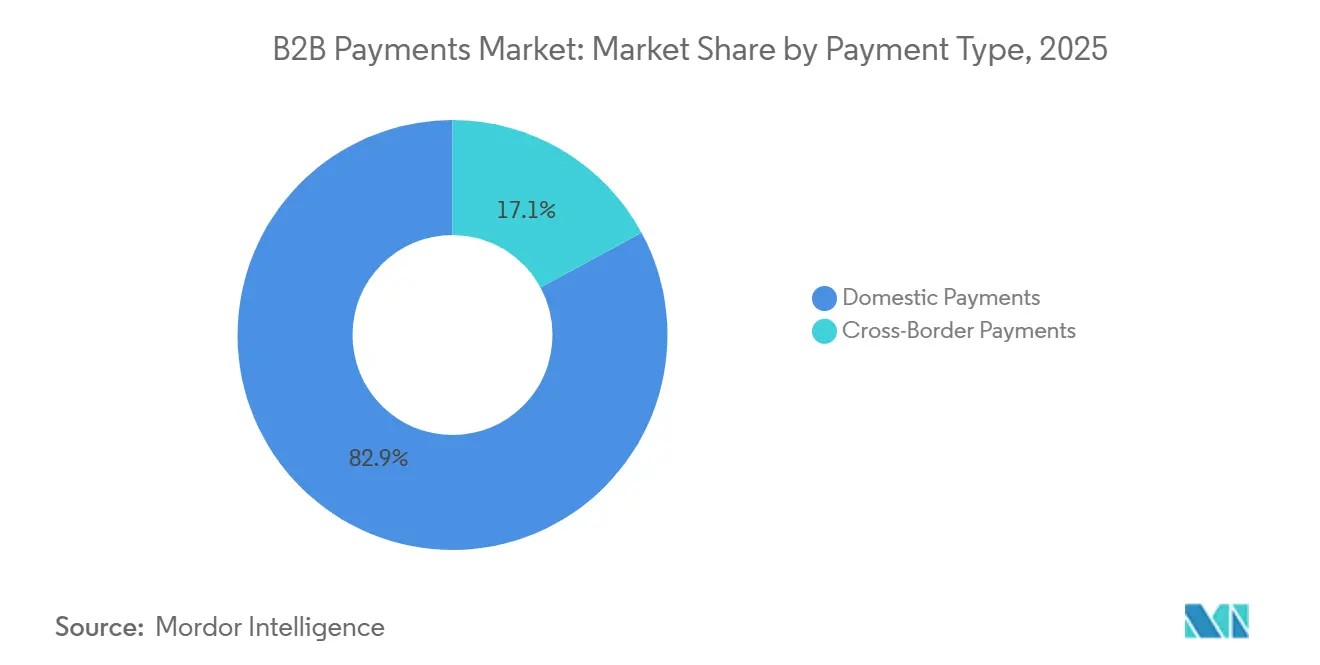

- Por tipo de pagamento, os pagamentos domésticos lideraram com 82,89% da participação do mercado de pagamentos B2B em 2025; os fluxos transfronteiriços estão se expandindo a um CAGR de 16,52% até 2031.

- Por modo de pagamento, os modos de pagamento tradicionais representaram 64,78% do tamanho do mercado de pagamentos B2B em 2025, enquanto os trilhos digitais avançam a um CAGR de 17,31% até 2031.

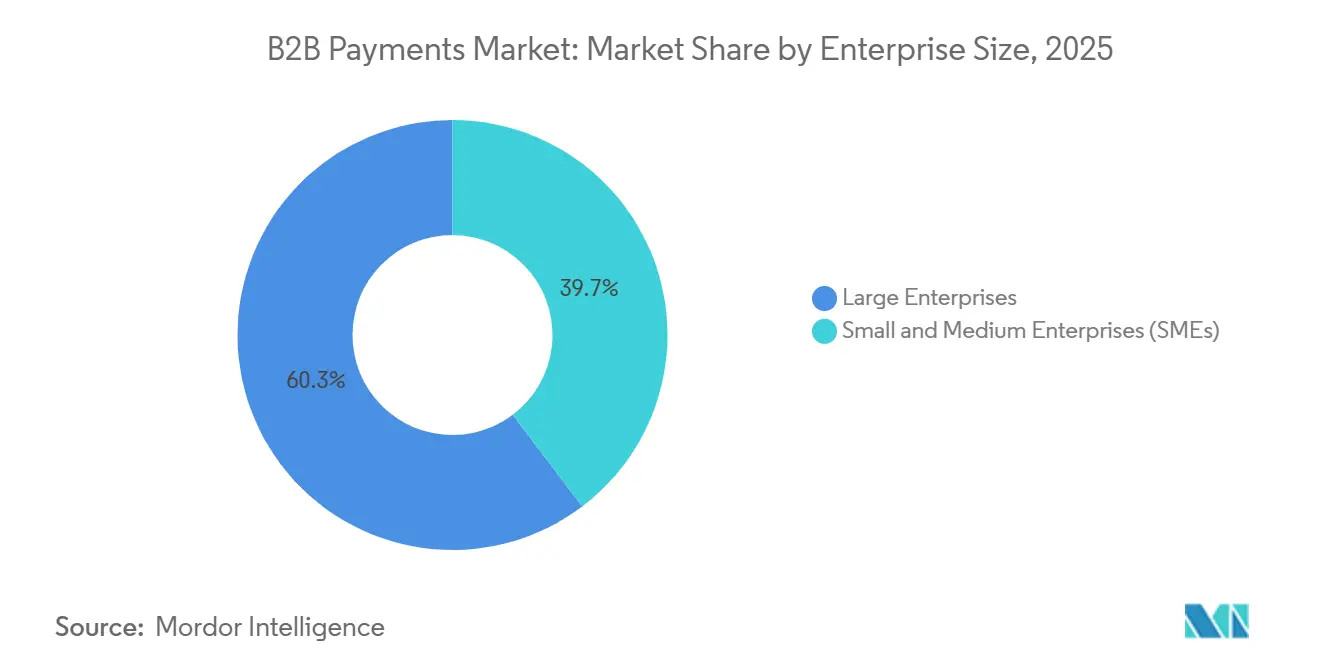

- Por porte da empresa, as grandes empresas detinham 60,31% da participação na receita em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 16,23%, reduzindo a lacuna tecnológica.

- Por vertical de usuário final, serviços bancários, financeiros e de seguros geraram 25,18% da demanda do mercado em 2025, graças a transferências interbancárias de alto valor e requisitos rigorosos de auditoria. Saúde, serviços profissionais e educação são os segmentos de expansão mais rápida, com um CAGR de 18,02% até 2031.

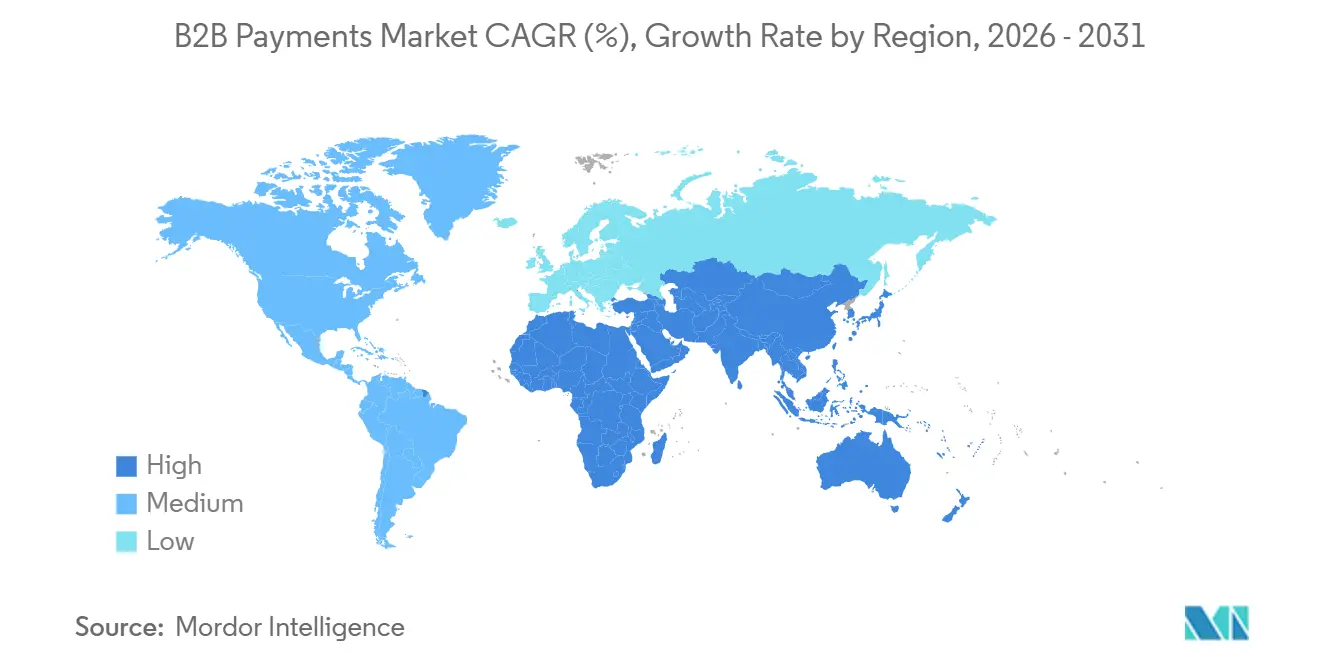

- Por geografia, a América do Norte capturou 34,27% do valor de mercado em 2025, mas a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 17,42%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos B2B

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Adoção de Infraestrutura de Pagamentos em Tempo Real | +3.2% | Global, com ganhos concentrados na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento das Plataformas de Marketplace B2B que Demandam Capacidades de Pagamento Integrado | +2.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão Regulatória em Direção à Faturação Eletrônica Digital e ao IVA Eletrônico na Europa | +2.4% | Europa como núcleo, com repercussão na América do Sul e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Iniciativas de Otimização de Capital de Giro Impulsionando a Adoção de Cartões Corporativos e Virtuais | +2.1% | América do Norte e Europa, com emergência na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Depósitos Tokenizados e Stablecoins Regulamentadas Viabilizando a Liquidação Tesourária 24/7 | +1.6% | Projetos-piloto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agentes Autônomos de Contas a Pagar e a Receber Baseados em IA Generativa Reduzindo Custos de Back-Office | +1.4% | Global, com adoção antecipada por grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Infraestrutura de Pagamentos em Tempo Real

Os bancos centrais implantaram trilhos de liquidação instantânea em velocidade recorde entre 2023 e 2025, redefinindo as expectativas em torno da finalidade dos pagamentos. O Serviço FedNow do Banco Central dos Estados Unidos superou 900 instituições participantes no final de 2025.[1]Federal Reserve, "FedNow Service," frbservices.org O esquema SEPA Instant da Europa processou 14,5 bilhões de transações em 2024, alta de 54% em relação ao ano anterior. A Interface de Pagamentos Unificada da Índia processou 13,4 bilhões de transações mensais em dezembro de 2025. Esses trilhos comprimem os ciclos de capital de giro, permitindo que fornecedores recebam fundos em segundos e que compradores capturem descontos por pagamento antecipado. Os provedores de pagamento que integram trilhos em tempo real em softwares de contas a pagar estão se posicionando como parceiros estratégicos de tesouraria, e não como processadores comoditizados.

Crescimento das Plataformas de Marketplace B2B que Demandam Capacidades de Pagamento Integrado

As plataformas de software verticais tratam agora a facilitação de pagamentos como um fluxo de receita central. A Stripe divulgou que os fornecedores de software que utilizam sua pilha de finanças integradas processaram USD 1 trilhão em volume durante 2025, sendo os marketplaces B2B o segmento de crescimento mais rápido.[2]Stripe, "Stripe Investor Relations," stripe.com Bolsas de frete, portais de construção e redes de distribuição atacadista oferecem custódia, desembolsos fracionados e desconto dinâmico diretamente no fluxo de trabalho, reduzindo o Prazo Médio de Recebimento para os vendedores e diminuindo a reconciliação manual para os compradores. As finanças integradas reduzem os custos de aquisição de clientes para os provedores de pagamento, pois os comerciantes se integram por meio do relacionamento com a plataforma. A tendência se alinha ao comércio componível, em que as empresas montam serviços de melhor qualidade via APIs em vez de implantar suítes de ERP monolíticos.

Pressão Regulatória em Direção à Faturação Eletrônica Digital e ao IVA Eletrônico na Europa

O pacote de IVA na Era Digital da Comissão Europeia exige faturas eletrônicas estruturadas e declaração de IVA em tempo real a partir de 2028, obrigando mais de 10 milhões de empresas a substituir faturas em PDF por mensagens legíveis por máquina.[3]European Central Bank, "SEPA Instant Credit Transfer Scheme," ecb.europa.eu A conformidade exige integração profunda entre softwares de faturação, gateways de pagamento e portais fiscais, catalisando a demanda por plataformas em nuvem que agrupam essas capacidades. A SAP planeja incorporar controles de transações contínuos nativamente no S/4HANA, enquadrando a atualização como conformidade como serviço. Mandatos semelhantes estão em vigor na América Latina e no Oriente Médio, acelerando a aposentadoria das faturas em papel e criando um vento regulatório favorável para o mercado de pagamentos B2B.

Iniciativas de Otimização de Capital de Giro Impulsionando a Adoção de Cartões Corporativos e Virtuais

As equipes de tesouraria priorizam cada vez mais instrumentos de pagamento que ampliam o Prazo Médio de Pagamento, preservando a boa vontade dos fornecedores. A Visa reportou crescimento de 25% ano a ano no volume de cartões virtuais B2B em seus resultados do exercício fiscal de 2025.[4]Visa Inc., "Fiscal 2025 Earnings Report," investor.visa.com Os cartões virtuais geram números de uso único, fornecem dados detalhados de remessa e permitem que os compradores difiram saídas de caixa por 30 a 45 dias enquanto obtêm receita de reembolso. O atrito de aceitação está diminuindo à medida que os provedores de aceitação de cartões como serviço financiam fornecedores a um custo menor do que o factoring. A integração com suítes de gestão de gastos como Coupa e SAP Concur oferece aos líderes financeiros visibilidade em tempo real dos gastos comprometidos, fortalecendo a previsão de fluxo de caixa e o hedge cambial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Global Fragmentada (Câmbio, Prevenção à Lavagem de Dinheiro, Conheça Seu Cliente) Desacelera os Fluxos Transfronteiriços | -1.8% | Global, mais aguda nos corredores de mercados emergentes | Médio prazo (2 a 4 anos) |

| Fraude de Pagamento Persistente e Comprometimento de E-mail Corporativo Minam a Confiança Digital | -1.5% | Global, com maior incidência onde a maturidade em cibersegurança é baixa | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com ERP para Empresas do Mercado Intermediário | -1.1% | Mercado intermediário global | Médio prazo (2 a 4 anos) |

| Lacunas de Interoperabilidade entre Trilhos de Dinheiro Tokenizado e Sistemas Legados | -0.9% | Projetos-piloto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Global Fragmentada Desacelera os Fluxos Transfronteiriços

Regras inconsistentes de prevenção à lavagem de dinheiro e de conheça seu cliente obrigam os provedores de pagamento a manter fluxos de integração paralelos, adicionando 24 a 72 horas aos tempos de processamento e inflacionando os custos. O Banco Mundial calculou as taxas médias de transferência transfronteiriça em 6,35% para uma remessa de USD 200 em 2024, sendo os custos de conformidade um dos principais fatores. A ausência de um framework global de identidade digital força as empresas a reenviar documentos ao entrar em novos mercados. As cadeias de bancos correspondentes adicionam mais opacidade, incentivando os desafiantes de tecnologia financeira a construir redes de sistemas de compensação locais que contornam intermediários.

Fraude de Pagamento Persistente e Comprometimento de E-mail Corporativo Minam a Confiança Digital

As perdas por comprometimento de e-mail corporativo totalizaram USD 2,9 bilhões em 2023 e continuaram a crescer à medida que os atacantes implantaram ferramentas de IA generativa para elaborar convincentes solicitações de modificação de faturas. A Associação de Profissionais Financeiros relatou que 65% das organizações enfrentaram tentativas ou ocorrências reais de fraude em pagamentos em 2024. Os trilhos de liquidação instantânea oferecem recurso mínimo após a movimentação dos fundos, obrigando as plataformas a investir em análise comportamental e autenticação multifator. Os falsos positivos perturbam transações legítimas, de modo que equilibrar segurança e experiência do usuário continua sendo um desafio crítico para o mercado de pagamentos B2B.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pagamento: Fluxos Transfronteiriços Superam o Crescimento Doméstico

As transações domésticas dominaram o mercado de pagamentos B2B em 2025 com uma participação de 82,89%, refletindo trilhos locais maduros e menor atrito regulatório. Os fluxos transfronteiriços, embora menores, estão se expandindo a um CAGR de 16,52% à medida que as cadeias de suprimentos multinacionais e os marketplaces B2B proliferam. Corredores de pagamento emergentes que ligam a Índia e os Emirados Árabes Unidos ou Singapura e a Tailândia realizaram projetos-piloto de liquidação instantânea usando protótipos de moeda digital de banco central, reduzindo a liquidação de dias para segundos. Os provedores que agrupam contas em múltiplas moedas, ferramentas de hedge e conectividade de compensação local estão posicionados para capturar a crescente demanda transfronteiriça.

As ligações entre redes instantâneas domésticas e internacionais podem reduzir os diferenciais de preços ao longo do tempo, pressionando os modelos legados de bancos correspondentes. À medida que os trilhos transfronteiriços amadurecem, as equipes de tesouraria esperarão a mesma riqueza de dados e reconciliação direta que desfrutam domesticamente. As empresas de tecnologia financeira que oferecem interfaces de programação de aplicações unificadas para cobertura global estão se posicionando como parceiros preferenciais para o comércio baseado em plataformas, reforçando o crescimento estruturalmente mais elevado para este segmento do mercado de pagamentos B2B.

Por Modo de Pagamento: Trilhos Digitais Corroem a Dominância Tradicional

Os modos tradicionais, como transferências e cheques, ainda representavam 64,78% do tamanho do mercado de pagamentos B2B em 2025, sustentados pela percepção de segurança em nível bancário e pelos fluxos de trabalho empresariais consolidados. Os trilhos digitais, que abrangem APIs em tempo real, redes de cartões e opções baseadas em blockchain, estão crescendo a um CAGR de 17,31%. Plataformas em nuvem como a Bill.com processaram USD 280 bilhões em volume no exercício fiscal de 2025, com penetração digital acima de 70% dos pagamentos de clientes.

Os padrões de mensagens ISO 20022 estão habilitando campos de dados mais ricos que automatizam a reconciliação em sistemas legados e de próxima geração. À medida que os fornecedores de software incorporam a orquestração de pagamentos, as empresas ganham visibilidade em tempo real e podem automatizar os fluxos de aprovação, reduzindo os pontos de contato manuais e a exposição a fraudes. O conjunto de funcionalidades em expansão incentiva a migração de arquivos em lote, sustentando ganhos contínuos de participação para os canais digitais no mercado de pagamentos B2B.

Por Porte da Empresa: PMEs Reduzem a Lacuna de Capacidade

As grandes empresas controlavam 60,31% do valor das transações em 2025, aproveitando integrações personalizadas e acordos de intercâmbio favoráveis. As pequenas e médias empresas, no entanto, devem registrar um CAGR de 16,23% até 2031, à medida que plataformas nativas em nuvem de baixo custo democratizam capacidades avançadas de pagamento. As regras de open banking na Europa obrigam os bancos a expor APIs, permitindo que as PMEs compartilhem dados com provedores de tecnologia financeira para reconciliação automatizada e previsões de liquidez.

Plataformas como Stripe, PayPal e Block agruparam faturação, aceitação de pagamentos e crédito de capital de giro, agregando volumes de PMEs para negociar preços em nível empresarial. À medida que a adoção se amplia, a lacuna de participação no mercado de pagamentos B2B entre grandes corporações e PMEs tende a se estreitar, acelerando a penetração geral dos pagamentos digitais.

Por Vertical de Usuário Final: Liderança do BFSI Enfrenta Impulso Multissetorial

Os serviços bancários, financeiros e de seguros geraram 25,18% da demanda do mercado em 2025, graças a transferências interbancárias de alto valor e requisitos rigorosos de auditoria. Saúde, serviços profissionais e educação são os segmentos de expansão mais rápida, com um CAGR de 18,02%, refletindo a digitalização induzida pela pandemia e as implantações de sistemas de planejamento de recursos empresariais em nuvem. Os hospitais substituem cheques em papel por cartões virtuais para a aquisição de suprimentos médicos, enquanto as universidades adotam desembolsos por carteira eletrônica para pagamentos internacionais de mensalidades.

A manufatura prioriza ferramentas de financiamento da cadeia de suprimentos que permitem aos fornecedores obter pagamento antecipado com desconto, e as empresas de energia exigem desembolsos baseados em marcos para projetos de capital. Provedores especializados que adaptam fluxos de trabalho às nuances verticais, como a gestão de renúncia de privilégios na construção, estão conquistando nichos defensáveis dentro do mercado de pagamentos B2B mais amplo.

Análise Geográfica

A América do Norte detinha 34,27% do valor das transações de 2025, apoiada pelo FedNow, redes de cartões maduras e profunda expertise em tesouraria corporativa. O trilho de pagamentos em tempo real do Canadá e a plataforma CoDi do México ampliam a capacidade de pagamento instantâneo em todo o continente. Os desafiantes de tecnologia financeira visam os corredores transfronteiriços entre os Estados Unidos e a América Latina, onde os custos de conformidade elevam as taxas acima de 6%.

A Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 17,42%, impulsionada pela UPI da Índia, pelos projetos-piloto de yuan digital da China e pelos ecossistemas mobile-first do Sudeste Asiático. Os mandatos governamentais para redes em tempo real interoperáveis criam condições equitativas para fintechs locais e plataformas globais.

A Europa se beneficia da acessibilidade do SEPA Instant e dos iminentes mandatos de IVA eletrônico, estimulando a adoção na Alemanha, França e Países Baixos. O Faster Payments do Reino Unido continua sendo uma referência, permitindo que fintechs como a Revolut incorporem ferramentas de tesouraria. O Oriente Médio e a América do Sul investem em projetos-piloto de moeda digital de banco central, enquanto a África apresenta progresso misto, com a modernização da África do Sul contrastando com a dominância do dinheiro móvel em outros lugares. Coletivamente, as ações políticas regionais estão convergindo para a liquidação instantânea, reforçando a expansão de longo prazo do mercado de pagamentos B2B.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. A Visa e a Mastercard expandem-se além dos trilhos de cartões adquirindo processadores nativos em nuvem, enquanto o JPMorgan Chase e o Bank of America agrupam pagamentos com liquidez em múltiplas moedas e serviços de câmbio. Fintechs com abordagem API-first, como Stripe, Adyen e Wise, capturam participação ao incorporar a orquestração de pagamentos em fluxos de trabalho de software, reduzindo a dependência dos comerciantes em relação aos relacionamentos bancários diretos.

A captura de valor está migrando para cima, do processamento de transações para o controle da camada de software onde as decisões de pagamento se originam. A aquisição da Pismo pela Visa adicionou capacidade de processamento de emissores, e a parceria da Adyen com a SAP incorpora a orquestração de pagamentos nas telas de planejamento de recursos empresariais. Entrantes nativos em blockchain, como a Paystand, visam desembolsos baseados em marcos na construção, sinalizando oportunidades de espaço em branco em fluxos de trabalho verticais.

À medida que a liquidação em tempo real se comoditiza, a orquestração do ecossistema torna-se o principal diferenciador. Os provedores que combinam ferramentas de conformidade, análise de fraudes e soluções de capital de giro em uma interface unificada estão mais bem posicionados para ganhar participação no mercado de pagamentos B2B em evolução.

Líderes do Setor de Pagamentos B2B

Visa Inc.

Mastercard Incorporated

American Express Company

JPMorgan Chase and Co.

Fidelity National Information Services, Inc. (FIS Global)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mastercard concordou em adquirir a Recorded Future por USD 2,65 bilhões para fortalecer a detecção de fraudes B2B.

- Dezembro de 2025: O JPMorgan Chase expandiu o Onyx Digital Assets para suportar transferências de garantias tokenizadas para transações de recompra.

- Novembro de 2025: A Stripe lançou o Stripe Treasury, permitindo que plataformas B2B incorporem contas em múltiplas moedas e reconciliação automatizada.

- Outubro de 2025: A Visa concluiu a aquisição da Pismo por USD 1 bilhão, adicionando processamento de emissores em tempo real.

Escopo do Relatório Global do Mercado de Pagamentos B2B

Os pagamentos B2B consistem na transferência de valor denominado em moeda do comprador para o fornecedor por bens ou serviços fornecidos. Os pagamentos B2B podem ser uma transação única ou recorrente, dependendo do acordo contratual celebrado entre o comprador e o fornecedor.

O Relatório do Mercado de Pagamentos B2B é Segmentado por Tipo de Pagamento (Pagamentos Domésticos, Pagamentos Transfronteiriços), Modo de Pagamento (Tradicional, Digital), Porte da Empresa (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Manufatura, Energia e Serviços Públicos, Governo e Setor Público, Outros Segmentos Verticais de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pagamentos Domésticos |

| Pagamentos Transfronteiriços |

| Tradicional |

| Digital |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Outros Segmentos Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Pagamento | Pagamentos Domésticos | |

| Pagamentos Transfronteiriços | ||

| Por Modo de Pagamento | Tradicional | |

| Digital | ||

| Por Porte da Empresa | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Tecnologia da Informação e Telecomunicações | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Governo e Setor Público | ||

| Outros Segmentos Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de pagamentos B2B até 2031?

Prevê-se que o mercado se expanda a um CAGR de 15,48% entre 2026 e 2031, atingindo USD 3,43 trilhões ao final do período.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 17,42% devido às redes de pagamento em tempo real exigidas pelo governo e à rápida digitalização das cadeias de suprimentos.

Como as PMEs estão se beneficiando das novas tecnologias de pagamento?

As plataformas nativas em nuvem agrupam faturação, aceitação e financiamento, permitindo que as PMEs acessem ferramentas de nível empresarial e reduzam a lacuna tecnológica.

Quais segmentos estão se expandindo mais rapidamente por tipo de pagamento e modo de pagamento?

Os fluxos transfronteiriços lideram o crescimento por tipo de pagamento, com um CAGR de 16,52%, enquanto os trilhos digitais avançam a um CAGR de 17,31%.

Por que os cartões virtuais estão ganhando espaço nas aquisições corporativas?

Eles ampliam o Prazo Médio de Pagamento em 30 a 45 dias, geram reembolsos de 1% a 2% dos gastos e se integram com suítes de gestão de gastos para visibilidade em tempo real.

Qual é o maior obstáculo operacional para os pagamentos B2B transfronteiriços?

Os regimes de conformidade fragmentados em torno de prevenção à lavagem de dinheiro, conheça seu cliente e controles cambiais adicionam custo e atraso, tornando complexos a integração e o rastreio de transações.

Página atualizada pela última vez em: