Tamanho e Participação do Mercado de Barras de Reboque Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

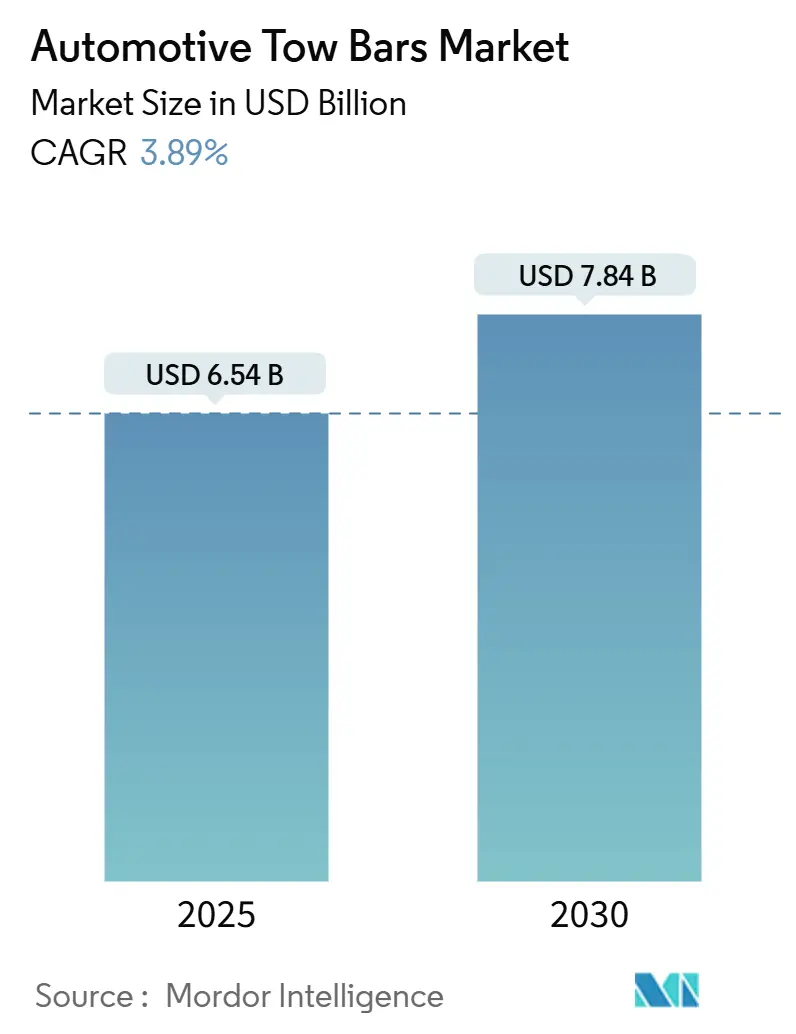

| Tamanho do Mercado (2025) | 6.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.89% CAGR |

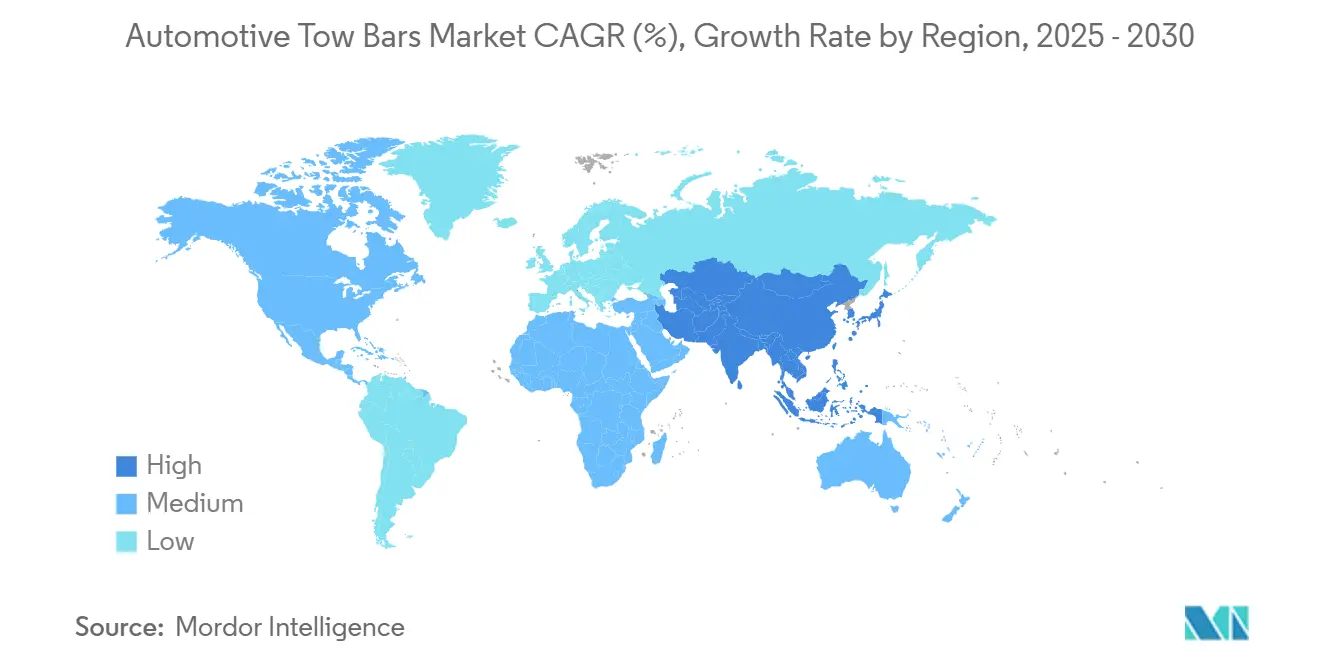

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Reboque Automotivas por Mordor Intelligence

O tamanho do mercado de barras de reboque automotivas está em USD 6,54 bilhões em 2025 e tem previsão de atingir USD 7,84 bilhões até 2030, avançando a um CAGR de 3,89%. Esta expansão moderada reflete um setor que passa do crescimento inicial para a inovação disciplinada de produtos, à medida que as arquiteturas de veículos, os mandatos de segurança e a eletrificação elevam o padrão técnico para os equipamentos de reboque. O turismo em veículos recreativos, a crescente penetração de SUVs e o endurecimento das regras regionais de certificação reforçam a demanda, enquanto o aumento das vendas de veículos elétricos (VE) impulsiona os fabricantes a projetar módulos mais leves e aerodinamicamente eficientes que protejam a autonomia de condução.

Principais Conclusões do Relatório

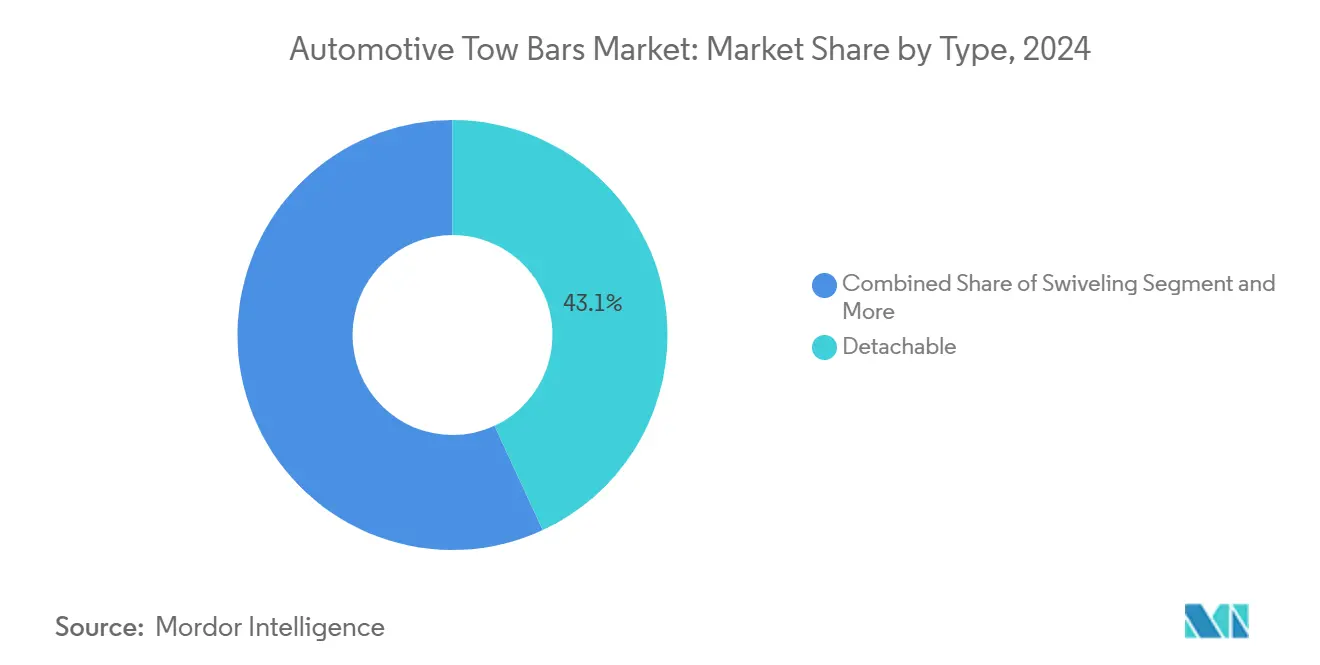

- Por tipo, os sistemas removíveis lideraram com 43,12% da participação do mercado de barras de reboque automotivas em 2024; os giratórios registram o CAGR mais rápido de 10,21% até 2030.

- Por tipo de veículo, os veículos de passeio representaram 70,05% do tamanho do mercado de barras de reboque automotivas em 2024, enquanto as aplicações em veículos de passeio elétricos apresentam o CAGR mais elevado de 8,39% até 2030.

- Por canal de vendas, a integração OEM capturou 55,08% da participação do mercado de barras de reboque automotivas em 2024 e está crescendo a um CAGR de 6,02% até 2030.

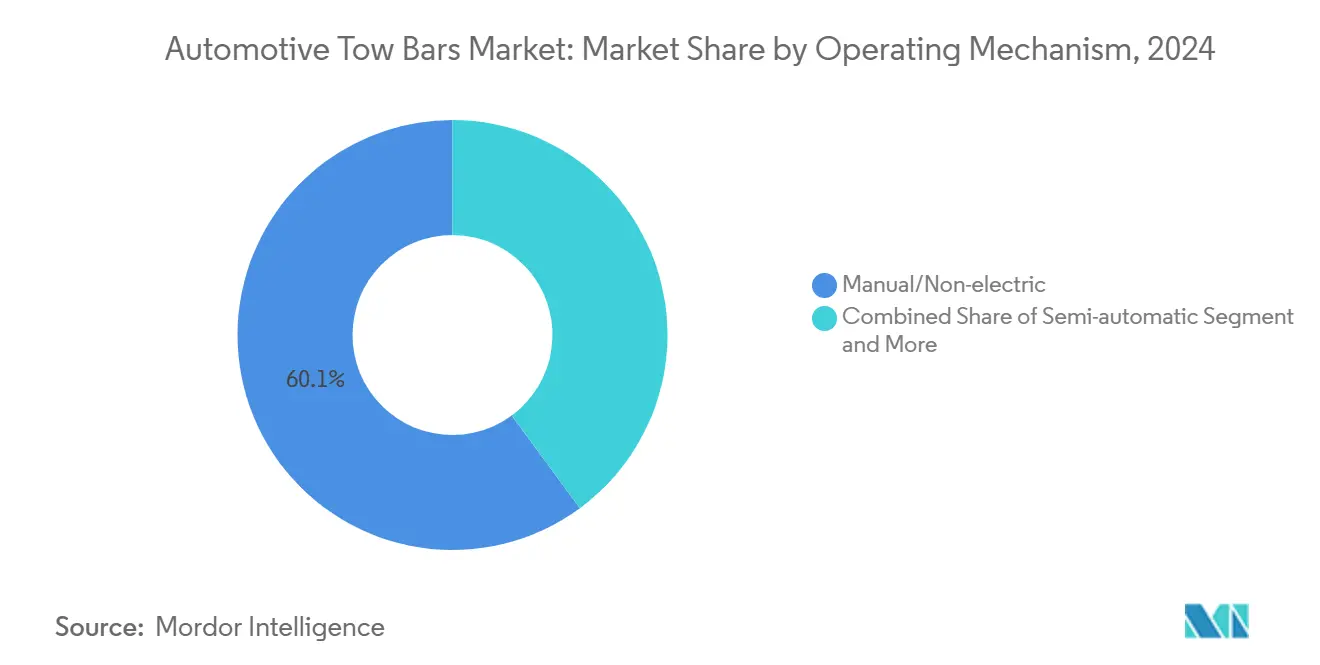

- Por mecanismo de operação, os sistemas manuais/não elétricos retiveram 60,14% da participação em 2024, porém os totalmente elétricos retráteis expandem-se a um CAGR de 10,18% até 2030.

- Por geografia, a América do Norte deteve 36,12% da participação de receita em 2024; a Ásia-Pacífico registra o CAGR mais rápido de 7,04% até 2030.

Tendências e Perspectivas do Mercado Global de Barras de Reboque Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global de Vendas de SUVs e Picapes | +0.9% | América do Norte e Ásia-Pacífico como Núcleo, Expansão Global | Curto Prazo (≤ 2 Anos) |

| Propriedade de Veículos Recreativos e Turismo em Caravanas | +0.8% | América do Norte, Europa, Expansão para a Ásia-Pacífico | Médio Prazo (2-4 Anos) |

| Adoção OEM de Módulos de VE Leves e Testados em Colisão | +0.7% | Europa e América do Norte Lideram, Seguimento Global | Médio Prazo (2-4 Anos) |

| Regulamentações Mais Rígidas que Exigem Soluções Certificadas | +0.5% | Europa e América do Norte, Expansão para a Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Expansão de Plataformas de Compartilhamento de Reboques entre Particulares | +0.4% | América do Norte como Núcleo, Emergindo na Europa e Ásia-Pacífico | Médio Prazo (2-4 Anos) |

| Migração do Segmento de Luxo para Sistemas Totalmente Elétricos Retráteis | +0.3% | Clusters de Luxo da América do Norte e Europa | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Propriedade de Veículos Recreativos (VR) e no Turismo em Caravanas

A robusta expansão do setor de veículos recreativos cria uma demanda em cascata por soluções de reboque sofisticadas, à medida que os fabricantes se voltam para ecossistemas de mobilidade integrada. Esse aumento coincide com mudanças demográficas, pois os millennials entram nos anos de maior renda e priorizam viagens de experiência em detrimento da hospitalidade tradicional, criando uma demanda sustentada por combinações de veículo-reboque que requerem equipamentos de reboque certificados. A tendência se estende além das aplicações de lazer, pois os operadores de frotas comerciais adotam soluções logísticas baseadas em reboques para otimizar os custos de entrega na última milha, particularmente em redes de atendimento de comércio eletrônico onde os ajustes modulares de capacidade se mostram economicamente vantajosos. Serviços móveis de instalação de barras de reboque surgiram para atender a essa base de clientes em expansão, com empresas como Adelaide On-Site e Towbar Express UK relatando crescimento de 40% ano a ano em 2024, à medida que os consumidores buscam soluções de instalação convenientes.

Aumento Global nas Vendas de SUVs e Picapes Apoiando Maior Capacidade de Reboque de Fábrica

A proliferação de SUVs e picapes altera fundamentalmente a dinâmica do mercado de barras de reboque automotivas, pois essas plataformas chegam equipadas de fábrica com provisões de reboque aprimoradas que impulsionam a demanda por upgrades no pós-venda. Fabricantes globais como Ford, GM e Toyota estão integrando pacotes avançados de reboque que incluem assistência inteligente de manobra com reboque e sistemas de monitoramento de carga. A mudança estratégica em direção à construção sobre chassi em SUVs premium permite capacidades de reboque mais elevadas que anteriormente exigiam plataformas de veículos comerciais, ampliando o mercado endereçável para sistemas de barras de reboque de serviço pesado com classificação acima de 3.500 kg. As utilitárias de cabine dupla chinesas que entram nos mercados australianos exemplificam essa tendência, chegando com capacidade de reboque de 3.500 kg como equipamento padrão que exige acessórios de pós-venda compatíveis. A eletrificação de frotas adiciona complexidade, pois SUVs elétricos como o BMW iX (capacidade de 2.500 kg) e o Rivian R1S (capacidade de 7.700 lbs) requerem integração elétrica especializada para controladores de freio de reboque e coordenação de frenagem regenerativa. Essa convergência de maiores capacidades de reboque e eletrificação impulsiona a demanda por sistemas inteligentes de barras de reboque que se comunicam com os módulos de controle do veículo para otimizar o gerenciamento de energia durante as operações de reboque.

Regulamentações Regionais Mais Rígidas que Exigem Soluções de Reboque Certificadas

O endurecimento regulatório nos principais mercados automotivos transforma os requisitos de conformidade de barras de reboque de diretrizes voluntárias em vias de certificação obrigatórias que reformulam a dinâmica competitiva. O regulamento ECE R55 da União Europeia substituiu a EC94/20 em 2012, introduzindo testes de acoplamento secundário e requisitos administrativos que elevaram as barreiras para fabricantes não certificados[1]"Aprovação e Rastreabilidade," Tow Trust, tow-trust.co.uk.. O Boletim de Padrões de Veículos 1 da Austrália (Revisão 6) exige cargas de teste estático específicas — tensão/compressão longitudinal a 1,5 × ATM × 9,81 N e empuxo transversal a 0,5 × ATM × 9,81 N — criando obstáculos técnicos para fornecedores de pós-venda sem instalações de teste[2]"Boletim de Padrões de Veículos 1 (Revisão 6) – Reboques com massa agregada de reboque de 4,5 toneladas ou menos," Departamento de Infraestrutura, Transportes, Desenvolvimento Regional, Comunicações e Artes, www.infrastructure.gov.au.. O quadro LVVTA da Nova Zelândia isenta explicitamente as barras de reboque da certificação de Veículos de Baixo Volume, desde que a integridade estrutural permaneça sem comprometimento, criando vantagens competitivas para fabricantes que oferecem soluções de fixação por parafusos que evitam requisitos de soldagem. O processo de autorização da Marca Nacional de Segurança do Transport Canada exige documentação abrangente, incluindo desenhos técnicos, relatórios de teste e especificações de componentes, consolidando efetivamente a participação de mercado entre os players estabelecidos com expertise regulatória. Esses padrões em evolução criam uma estrutura de mercado em dois níveis, onde os fabricantes certificados praticam preços premium enquanto os produtos não conformes enfrentam exclusão do mercado.

Integração OEM de Módulos de Barras de Reboque Leves e Testados em Colisão em Novas Plataformas de VE

A integração na arquitetura de veículos elétricos apresenta tanto oportunidades quanto complexidades, à medida que os fabricantes redesenham as estruturas do chassi para acomodar baterias enquanto mantêm a funcionalidade de reboque. A integração de provisões de barras de reboque pela BMW nas plataformas iX e i5 demonstra como os fabricantes equilibram a eficiência aerodinâmica com os requisitos de utilidade, alcançando capacidades de reboque de 2.500 kg e 1.500-2.000 kg, respectivamente, por meio de construção em alumínio e geometrias de montagem otimizadas. A abordagem da Tesla com o Model X (capacidade de 5.000 lbs) demonstra a integração de software e hardware, onde o modo de reboque ajusta automaticamente a frenagem regenerativa, as configurações de suspensão e os cálculos de autonomia para compensar as cargas do reboque. O desafio se intensifica à medida que o posicionamento da bateria restringe os pontos de montagem tradicionais, forçando os fabricantes de barras de reboque a desenvolver soluções específicas para cada veículo que distribuem as cargas por membros de chassi reforçados. Os requisitos de teste de colisão adicionam complexidade, pois a integração da barra de reboque não deve comprometer a proteção dos ocupantes ou a integridade estrutural durante cenários de impacto, impulsionando a colaboração entre OEMs e fornecedores especializados. Essa evolução técnica favorece os fabricantes com capacidades de engenharia para desenvolver soluções integradas em vez de produtos universais de pós-venda, potencialmente consolidando a participação de mercado entre empresas com foco tecnológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Instalação Profissional e Homologação | −0.6% | Europa e Outros Mercados Desenvolvidos, Global | Curto Prazo (≤ 2 Anos) |

| Penalidade de Autonomia da Bateria com Cargas Rebocadas Reduzindo a Adoção por Proprietários de VE | −0.5% | Europa e América do Norte Lideram, Mercados Globais de VE | Médio Prazo (2-4 Anos) |

| Penalidade de Autonomia da Bateria quando VEs Rebocam | −0.4% | Europa e América do Norte Lideram, Mercados Globais de VE | Médio Prazo (2-4 Anos) |

| Proliferação de Barras de Reboque Falsificadas de Baixa Qualidade em Mercados Emergentes Corroendo a Confiança do Consumidor | −0.3% | Ásia-Pacífico e América Latina, Mercados Emergentes | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação Profissional e Homologação

Os custos de instalação e certificação criam um atrito significativo no mercado, pois os custos de instalação profissional variam de USD 300 a 1.000, enquanto os processos de homologação adicionam complexidade regulatória que desencoraja fabricantes menores. Os dados do mercado australiano indicam custos totais de barras de reboque que variam de USD 300 a 2.000, incluindo equipamentos e instalação, com sistemas elétricos retráteis premium exigindo margens mais elevadas, mas requerendo treinamento especializado de técnicos. As taxas de certificação do Conselho de Recursos do Ar da Califórnia agravam esses desafios, com aplicações de peças de pós-venda custando USD 2.000 para empresas padrão e USD 500 para pequenas empresas, criando barreiras à entrada no mercado. A complexidade técnica da integração em veículos modernos — particularmente com sistemas ADAS e controle eletrônico de estabilidade — exige equipamentos de diagnóstico de nível de concessionária para calibração adequada, limitando as opções de instalação pelo próprio usuário. Os serviços móveis de instalação abordam parcialmente as preocupações com custos, mas enfrentam restrições de escalabilidade em mercados rurais onde as distâncias de deslocamento inflacionam as cobranças de serviço. Essa estrutura de custos bifurca a demanda entre consumidores sensíveis ao preço que adiam as compras e compradores premium dispostos a pagar pela conveniência e cobertura de garantia.

Penalidade de Autonomia da Bateria com Cargas Rebocadas Reduzindo a Adoção por Proprietários de VE

As aplicações de reboque em veículos elétricos enfrentam restrições físicas fundamentais, pois as cargas de reboque podem reduzir a autonomia de condução em até 50%, criando barreiras de adoção que limitam a expansão do mercado no crescente segmento de VE. Guias abrangentes de reboque indicam que as penalidades de autonomia variam significativamente conforme o design do veículo, com reboques aerodinâmicos causando menos impacto do que cargas de carga de alto perfil, porém mesmo configurações otimizadas tipicamente reduzem a autonomia em 25-30% em condições de rodovia. Essa limitação se mostra particularmente aguda para o reboque recreativo de longa distância, onde as lacunas na infraestrutura de carregamento agravam a ansiedade de autonomia, limitando efetivamente o reboque por VE a aplicações de curta distância ou rotas com redes densas de carregamento. Os custos de instalação de barras de reboque para VEs variam de EUR 450 a 1.150, representando um investimento mais elevado em relação aos veículos com motor de combustão interna devido aos requisitos especializados de integração elétrica para coordenação de frenagem regenerativa e gerenciamento térmico da bateria. A resposta do mercado inclui o desenvolvimento de sistemas inteligentes de reboque que otimizam o consumo de energia por meio de algoritmos preditivos e painéis solares integrados ao reboque, porém essas soluções permanecem incipientes e caras. Estudos de comportamento do consumidor sugerem que os proprietários de VE priorizam a eficiência em detrimento da utilidade, criando mudanças de preferência em direção a reboques mais leves e menor frequência de reboque que restringem o crescimento geral do mercado no segmento eletrificado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Giratórios Impulsionam a Transformação Premium

Os sistemas de barras de reboque removíveis comandam 43,12% da participação de mercado em 2024, refletindo a preferência do consumidor pela integração estética e capacidades de dissuasão de roubo que os sistemas fixos tradicionais não conseguem oferecer. Os giratórios estão posicionados para crescer a um CAGR de 10,21% até 2030, impulsionados pela integração em veículos de luxo e pelo avanço tecnológico em sistemas de controle de motores que permitem operação com um toque. As barras de reboque fixas mantêm vantagens de custo em aplicações comerciais onde a durabilidade supera a conveniência, enquanto as variantes removíveis atendem a consumidores urbanos que necessitam de reboque ocasional sem modificação permanente do veículo. Os designs giratórios atendem a aplicações de nicho em mercados de veículos recreativos onde as restrições de manobrabilidade exigem soluções de acoplamento articulado.

O depósito de patente da General Motors para sistemas de reboque assistidos por drone (US 12.312.107 B2) exemplifica a trajetória tecnológica em direção a capacidades automatizadas de acoplamento e monitoramento que transformam a funcionalidade tradicional das barras de reboque. O pipeline de inovação inclui a integração de materiais inteligentes e conectividade IoT que permitem alertas de manutenção preditiva e monitoramento de carga por meio de aplicativos para smartphones. A introdução do Nighthawk da Roadmaster como a primeira barra de reboque iluminada do mundo com luzes LED embutidas demonstra como os fabricantes se diferenciam por meio de inovação focada em segurança, praticando preços premium no segmento de capacidade de 8.000 lbs. Essa evolução tecnológica favorece os fabricantes com capacidades de P&D para desenvolver eletrônicos integrados, ao mesmo tempo em que desafia os especialistas mecânicos tradicionais a se adaptarem ou cederem participação de mercado.

Por Tipo de Veículo: A Eletrificação Reformula a Dominância dos Veículos de Passeio

Os veículos de passeio mantêm 70,05% da participação de mercado em 2024, porém as aplicações em veículos de passeio elétricos crescem a um CAGR de 8,39%, à medida que os fabricantes abordam os desafios de otimização de autonomia por meio de designs aerodinâmicos de barras de reboque e sistemas inteligentes de gerenciamento de energia. A adoção em veículos comerciais permanece restringida pela complexidade regulatória e pelos maiores custos de certificação, embora as iniciativas de eletrificação de frotas criem oportunidades para soluções especializadas de reboque de serviço pesado. A dominância dos veículos de passeio reflete tendências automotivas mais amplas em direção a plataformas de SUV e crossover que chegam com provisões de reboque aprimoradas como equipamento padrão.

A integração de veículos elétricos apresenta tanto oportunidades quanto desafios, como demonstram fabricantes como a BMW com as plataformas iX (capacidade de 2.500 kg) e i5 (capacidade de 1.500 a 2.000 kg), que equilibram a eficiência aerodinâmica com os requisitos de utilidade por meio de construção em alumínio e geometrias de montagem otimizadas. A abordagem do Model X da Tesla demonstra a integração de software e hardware, onde o modo de reboque ajusta automaticamente os sistemas do veículo para compensar as cargas do reboque, criando vantagens competitivas para OEMs com algoritmos de controle avançados. O segmento de veículos comerciais enfrenta transformação à medida que os operadores de frotas avaliam as implicações do custo total de propriedade para caminhões elétricos com capacidade de reboque, particularmente em aplicações de entrega na última milha onde a modularidade do reboque otimiza a utilização da capacidade. Estruturas regulatórias como os requisitos da Marca Nacional de Segurança do Transport Canada criam barreiras para fornecedores de pós-venda enquanto favorecem soluções integradas OEM que atendem aos padrões de certificação durante a homologação do veículo.

Por Canal de Vendas: A Integração OEM Acelera

Os canais OEM capturam 55,08% da participação de mercado em 2024 com crescimento sustentado de 6,02%, refletindo a mudança estratégica dos fabricantes de automóveis em direção a soluções instaladas de fábrica que contornam as complexidades de instalação no pós-venda e as preocupações com responsabilidade. Essa tendência se acelera à medida que as arquiteturas de veículos se tornam mais integradas e os sistemas eletrônicos requerem calibração especializada que excede as capacidades típicas dos instaladores de pós-venda. Os canais de pós-venda mantêm relevância em aplicações de retrofit e requisitos especializados de reboque que as ofertas OEM não conseguem atender, particularmente em modificações de veículos comerciais e acessórios para veículos recreativos.

A tendência de integração OEM reflete a consolidação mais ampla da indústria automotiva, à medida que os fabricantes buscam controlar a experiência do cliente e capturar fluxos de receita de pós-venda tradicionalmente dominados por fornecedores independentes. O desempenho do segmento automotivo da Genuine Parts Company — vendas de USD 3,665 bilhões no primeiro trimestre de 2025 com crescimento de 2,5% ano a ano — demonstra a resiliência do canal de pós-venda apesar da invasão OEM, apoiada por extensas redes de distribuição que abrangem 10.700 locais globalmente. A dinâmica do canal cria oportunidades para fabricantes capazes de atender tanto aos requisitos de integração OEM quanto à demanda de retrofit no pós-venda, ao mesmo tempo em que desafia os especialistas de canal único a expandir suas estratégias de entrada no mercado. Os serviços de instalação móvel emergem como um modelo híbrido que combina a flexibilidade do pós-venda com a qualidade de instalação profissional, atendendo às preferências de conveniência do consumidor enquanto mantém preços competitivos em relação aos serviços de concessionária.

Por Mecanismo de Operação: A Automação Comanda Preços Premium

Os sistemas manuais/não elétricos retêm 60,14% da participação de mercado em 2024, demonstrando as preferências dos consumidores conscientes de custos e os requisitos dos veículos comerciais por confiabilidade mecânica em detrimento da conveniência eletrônica. Os mecanismos totalmente elétricos retráteis avançam a um CAGR de 10,18%, concentrados em aplicações de veículos de luxo onde a conveniência e a integração estética justificam preços premium. As variantes semiautomáticas ocupam um meio-termo, oferecendo funcionalidade aprimorada sem a complexidade e o custo dos sistemas totalmente automatizados.

A segmentação por mecanismo de operação reflete tendências automotivas mais amplas em direção à eletrificação e automação, com fabricantes como a ORIS desenvolvendo sistemas elétricos retráteis E3 que se integram com os módulos de controle do veículo para operação perfeita. O sistema Magic Hitch da Pebble Flow demonstra a fronteira tecnológica com capacidades de engate automatizado controladas por aplicativos de smartphone, representando a convergência da funcionalidade das barras de reboque com ecossistemas de veículos conectados. A bifurcação do mercado entre sistemas manuais e elétricos cria propostas de valor distintas — confiabilidade mecânica e eficiência de custo versus conveniência e integração — que atendem a diferentes segmentos de clientes e casos de uso. O sistema Tow Assist da Dexter Group exemplifica a evolução em direção a soluções inteligentes de reboque que incorporam ABS, mitigação de oscilação e funcionalidade de odômetro, transformando as barras de reboque de hardware passivo em sistemas de segurança ativos. Essa progressão tecnológica favorece os fabricantes com capacidades eletrônicas, ao mesmo tempo em que cria oportunidades para empresas focadas em software entrarem no mercado por meio de estratégias de parceria.

Os sistemas manuais/não elétricos mantêm 60,14% da participação de mercado em 2024, refletindo a sensibilidade ao custo e as preferências dos veículos comerciais por confiabilidade mecânica em detrimento da complexidade eletrônica. As variantes semiautomáticas preenchem a lacuna entre custo e conveniência, oferecendo funcionalidade aprimorada sem a complexidade da automação total. As barras de reboque totalmente elétricas retráteis alcançam crescimento de CAGR de 10,18% até 2030, lideradas pela integração em veículos de luxo e pela preferência do consumidor por recursos de conveniência que eliminam os requisitos de manuseio manual.

A integração do Pro Trailer Backup Assist e do Smart Trailer Tow Connector da Ford exemplifica como os fabricantes incorporam a funcionalidade das barras de reboque em sistemas de controle de veículos mais amplos, criando fossos competitivos por meio de algoritmos de software proprietários. O sistema Smart Trailer Towing da GMC com integração do aplicativo myGMC demonstra a evolução em direção a soluções de reboque conectadas que fornecem monitoramento de pneus, lembretes de manutenção e recomendações de otimização de carga. A trajetória tecnológica em direção à conectividade IoT e análise preditiva transforma as barras de reboque de hardware passivo em sistemas de veículos ativos que aprimoram a segurança e a experiência do usuário. Essa evolução favorece os fabricantes com capacidades de desenvolvimento de software, ao mesmo tempo em que cria oportunidades de parceria entre fornecedores de hardware tradicionais e empresas de tecnologia que buscam entrada no mercado automotivo.

Análise Geográfica

A América do Norte lidera com 36,12% da participação de mercado em 2024, impulsionada pela cultura de veículos recreativos, pela prevalência de picapes e pelas economias estabelecidas de compartilhamento de reboques que criam demanda sustentada por soluções de reboque tanto OEM quanto de pós-venda. O quadro regulatório da região, ancorado pelos padrões da NHTSA e pelos requisitos estaduais, proporciona estabilidade para os fabricantes enquanto cria barreiras para produtos não conformes. O processo de autorização da Marca Nacional de Segurança do Canadá exemplifica o rigor regulatório que consolida a participação de mercado entre os players estabelecidos com expertise em certificação, enquanto as dinâmicas do comércio transfronteiriço influenciam as estratégias da cadeia de suprimentos para fabricantes que atendem tanto aos mercados dos EUA quanto do Canadá.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com CAGR de 7,04% até 2030, impulsionada pela expansão da adoção de SUVs, pelo desenvolvimento de infraestrutura e pelas plataformas emergentes de compartilhamento de reboques entre particulares que espelham a evolução do mercado norte-americano. O desenvolvimento de padrões automotivos da China e as exportações de utilitárias de cabine dupla para a Austrália demonstram a crescente influência da região nos requisitos globais de design de barras de reboque, enquanto a crescente demanda do consumidor na Índia cria oportunidades para soluções de reboque econômicas. A trajetória de crescimento da região reflete padrões mais amplos de desenvolvimento econômico onde o aumento da renda disponível impulsiona a adoção de veículos recreativos e a utilização de reboques comerciais para otimização logística.

A Europa mantém crescimento estável apesar das características de mercado maduro, apoiada por regulamentações ECE R55 rigorosas que favorecem os fabricantes certificados e criam barreiras para produtos falsificados. A ênfase da região nas regulamentações ambientais impulsiona a inovação em materiais leves e designs aerodinâmicos que minimizam as penalidades de consumo de combustível durante as operações de reboque. As implicações do Brexit continuam a influenciar as estratégias da cadeia de suprimentos, à medida que os fabricantes navegam pelas mudanças nas relações comerciais e nos quadros regulatórios entre os mercados do Reino Unido e da UE. A sofisticação do mercado europeu na adoção de veículos elétricos cria demanda por soluções de reboque especializadas compatíveis com VE que abordam os desafios de otimização de autonomia e gerenciamento térmico da bateria, posicionando a região como um hub de desenvolvimento tecnológico para sistemas de reboque de próxima geração.

Cenário Competitivo

O mercado de barras de reboque automotivas exibe fragmentação moderada, com players estabelecidos como Horizon Global Corporation, Bosal International e Westfalia-Automotive competindo contra fabricantes especializados focados em sistemas elétricos retráteis e designs compatíveis com VE. As tendências de concentração de mercado apontam para a consolidação, à medida que os custos de conformidade regulatória e os requisitos de P&D favorecem fabricantes maiores com recursos para navegar pelos processos de certificação e desenvolver soluções integradas para plataformas de veículos modernos.

Oportunidades de espaço em branco emergem em sistemas inteligentes de reboque que integram conectividade IoT, manutenção preditiva e compatibilidade com veículos autônomos, criando pontos de entrada para empresas focadas em tecnologia dispostas a fazer parcerias com fabricantes de hardware tradicionais. Os padrões estratégicos revelam uma bifurcação entre fornecedores focados em custo que atendem a segmentos comerciais e de pós-venda versus fabricantes premium que visam a integração OEM e aplicações em veículos de luxo.

A intensidade competitiva aumenta à medida que produtos falsificados da China capturam participação de mercado em economias emergentes, com o Escritório de Propriedade Intelectual da União Europeia relatando que 94% das peças automotivas falsificadas apreendidas eram originárias de fabricantes chineses em 2024. O desenvolvimento tecnológico torna-se um diferenciador chave, à medida que empresas como a General Motors depositam patentes para sistemas de reboque assistidos por drone (US 12.312.107 B2), enquanto os fabricantes tradicionais investem em mecanismos elétricos retráteis e soluções inteligentes de acoplamento. A conformidade regulatória com o ECE R55 cria barreiras para fabricantes menores enquanto favorece os players estabelecidos com expertise em certificação e capacidades de teste, potencialmente acelerando a consolidação do mercado por meio da aquisição de fornecedores não conformes que buscam acesso a vias regulatórias.

Líderes do Setor de Barras de Reboque Automotivas

Horizon Global Corporation

Bosal International N.V.

Brink Group B.V.

CURT Manufacturing LLC

Westfalia-Automotive GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Lippert Components adquiriu a RVibrake, fabricante de sistemas de freio para reboque plano, expandindo seu portfólio de soluções de reboque relacionadas a VR e fortalecendo a posição de mercado no segmento de veículos recreativos. A aquisição fornece à Lippert tecnologia especializada de frenagem para veículos rebocados de forma plana, atendendo a um segmento de mercado de nicho, mas em crescimento, impulsionado pela expansão do turismo em motorhomes.

- Novembro de 2024: O Thule Group concluiu a aquisição da Quad Lock por SEK 3,6 bilhões (USD 337 milhões), expandindo suas ofertas de acessórios para veículos e capacidades de venda direta ao consumidor. Embora não esteja diretamente relacionada a barras de reboque, essa aquisição demonstra as tendências de consolidação no mercado mais amplo de acessórios automotivos e a estratégia da Thule de diversificar além das soluções tradicionais montadas no teto.

Escopo do Relatório Global do Mercado de Barras de Reboque Automotivas

| Fixo |

| Removível |

| Giratório |

| Outros |

| Veículo de Passeio |

| Veículo Comercial |

| OEM |

| Pós-venda |

| Manual/Não Elétrico |

| Semiautomático |

| Totalmente Elétrico Retrátil |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Fixo | |

| Removível | ||

| Giratório | ||

| Outros | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Mecanismo de Operação | Manual/Não Elétrico | |

| Semiautomático | ||

| Totalmente Elétrico Retrátil | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual categoria de veículo domina a demanda por barras de reboque?

Os carros de passeio, especialmente SUVs e crossovers, representam 70,05% da receita de 2024, embora as aplicações em veículos de passeio elétricos sejam as de crescimento mais rápido.

Por que as barras de reboque totalmente elétricas retráteis estão ganhando popularidade?

Os SUVs de luxo as preferem pela estética integrada, conveniência de operação com um toque e integração com eletrônicos de assistência ao condutor, impulsionando um CAGR de 10,21% até 2030.

O que limita a adoção de barras de reboque em veículos elétricos?

O reboque pode reduzir a autonomia do VE em até 30-50%, e a instalação requer controles especializados compatíveis com frenagem regenerativa, aumentando o custo e a complexidade.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 7,04% graças ao crescente número de proprietários de SUVs, aplicativos de compartilhamento de reboques e desenvolvimento de infraestrutura.

Como as regulamentações estão moldando o mercado?

Padrões como o ECE R55 da Europa e a Marca Nacional de Segurança do Canadá exigem produtos certificados, elevando as barreiras à entrada, mas melhorando a segurança e a conformidade.

Página atualizada pela última vez em: