Tamanho e Participação do Mercado de Barras de Luz Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

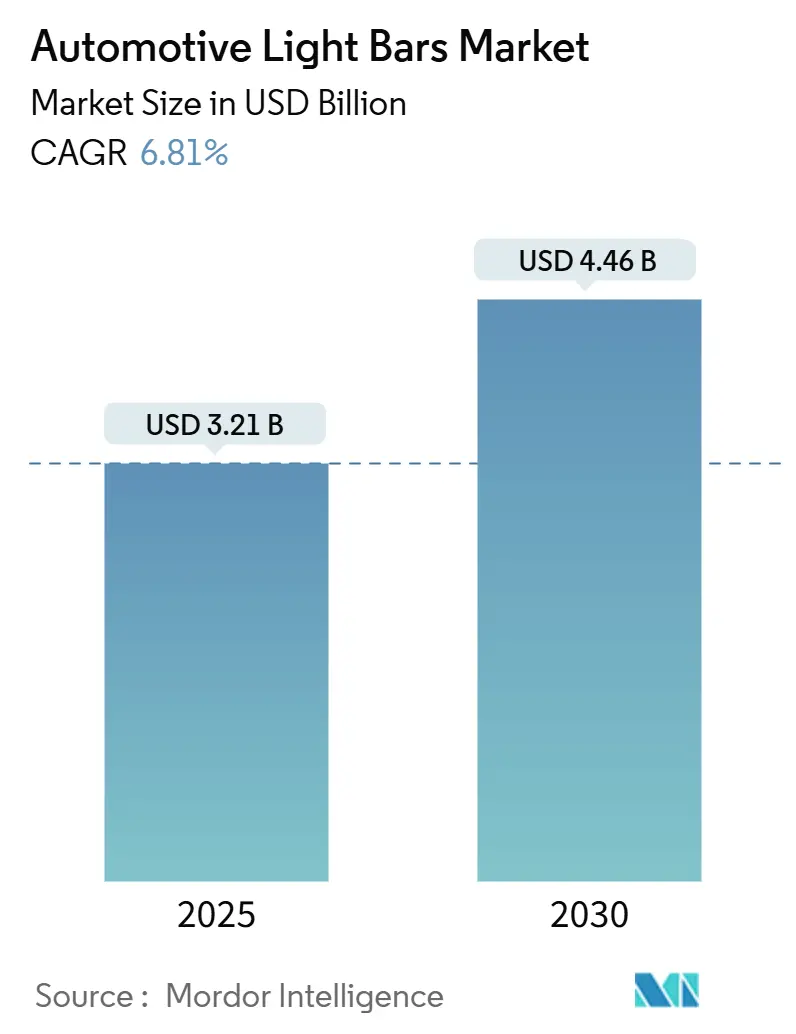

| Tamanho do Mercado (2025) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Luz Automotivas por Mordor Intelligence

O tamanho do mercado de barras de luz automotivas foi de USD 3,21 bilhões em 2025 e está previsto para atingir USD 4,46 bilhões até 2030, avançando a uma CAGR de 6,81%. A demanda cresce com as regulamentações para melhor visibilidade diurna, avanços contínuos na eficácia dos LEDs e a rápida eletrificação de frotas comerciais que dependem de iluminação auxiliar de baixo consumo. Os módulos de LED atingem paridade de custo com o halogênio, ao mesmo tempo em que oferecem maior brilho e menor consumo de energia, levando os OEMs a incorporar barras de luz nos acabamentos de fábrica. A Ásia-Pacífico mantém a liderança impulsionada pelo boom de veículos de nova energia da China e pela produção recorde de veículos comerciais da Índia. Os canais de pós-venda superam as vendas dos OEMs à medida que os proprietários adaptam veículos mais antigos com barras multidirecionais personalizáveis para recreação off-road e entrega de última milha. A diferenciação competitiva agora se concentra em matrizes de microLED, personalização via rede e co-embalagem de sensores ADAS que atendem às rígidas regras de compatibilidade eletromagnética em plataformas elétricas.

Principais Conclusões do Relatório

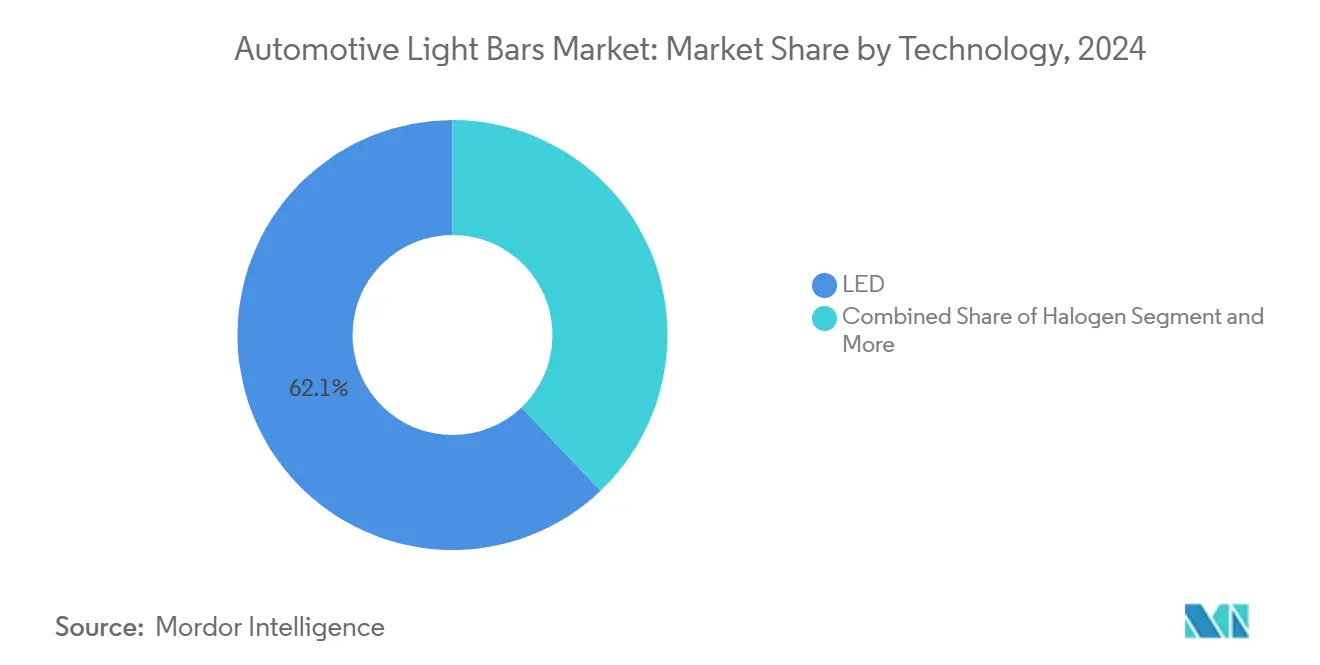

- Por tecnologia, o LED representou 62,11% da participação do mercado de barras de luz automotivas em 2024, enquanto se expande a uma CAGR de 8,32% até 2030.

- Por instalação, as unidades montadas na parte frontal detinham 52,31% da participação do mercado de barras de luz automotivas em 2024; as instalações laterais estão projetadas para registrar a CAGR mais rápida de 8,98% até 2030.

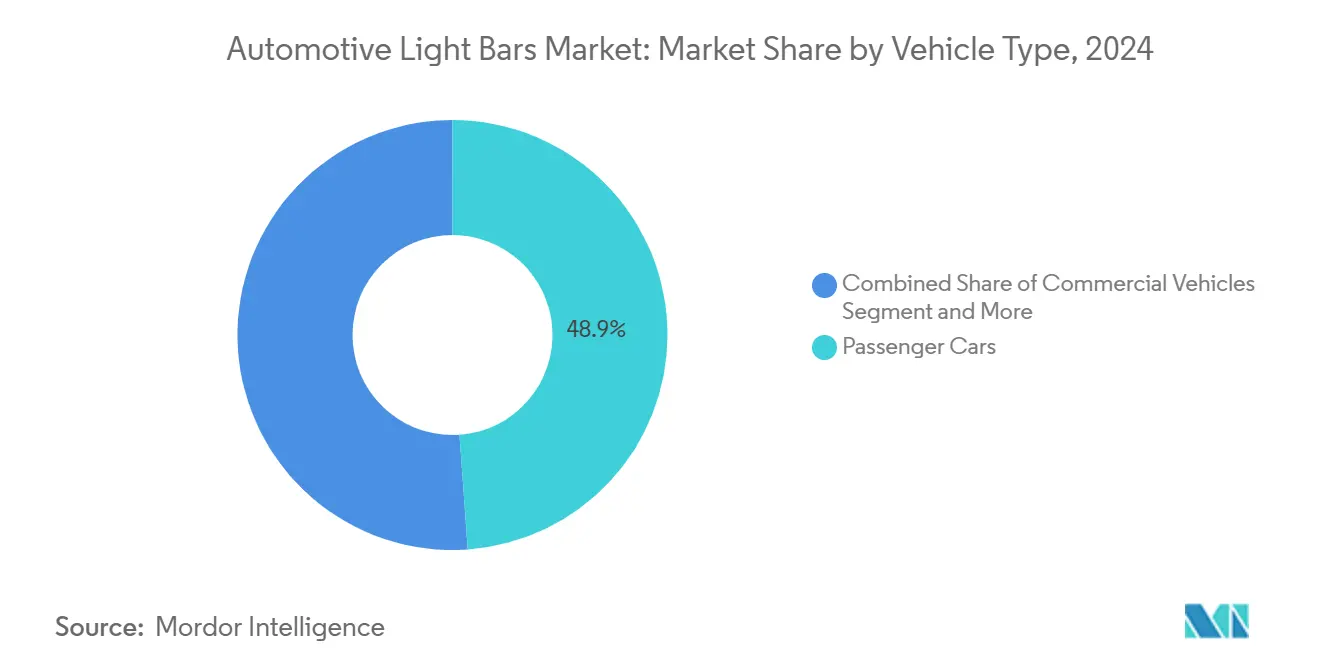

- Por tipo de veículo, os carros de passeio lideraram com 48,87% da participação do mercado de barras de luz automotivas em 2024, enquanto os veículos comerciais registraram a maior CAGR de 8,13% durante o período de perspectiva.

- Por canal de vendas, os OEMs capturaram 57,61% da participação do mercado de barras de luz automotivas em 2024 nas remessas, mas o pós-venda avança a uma CAGR de 8,24% com a demanda por adaptações.

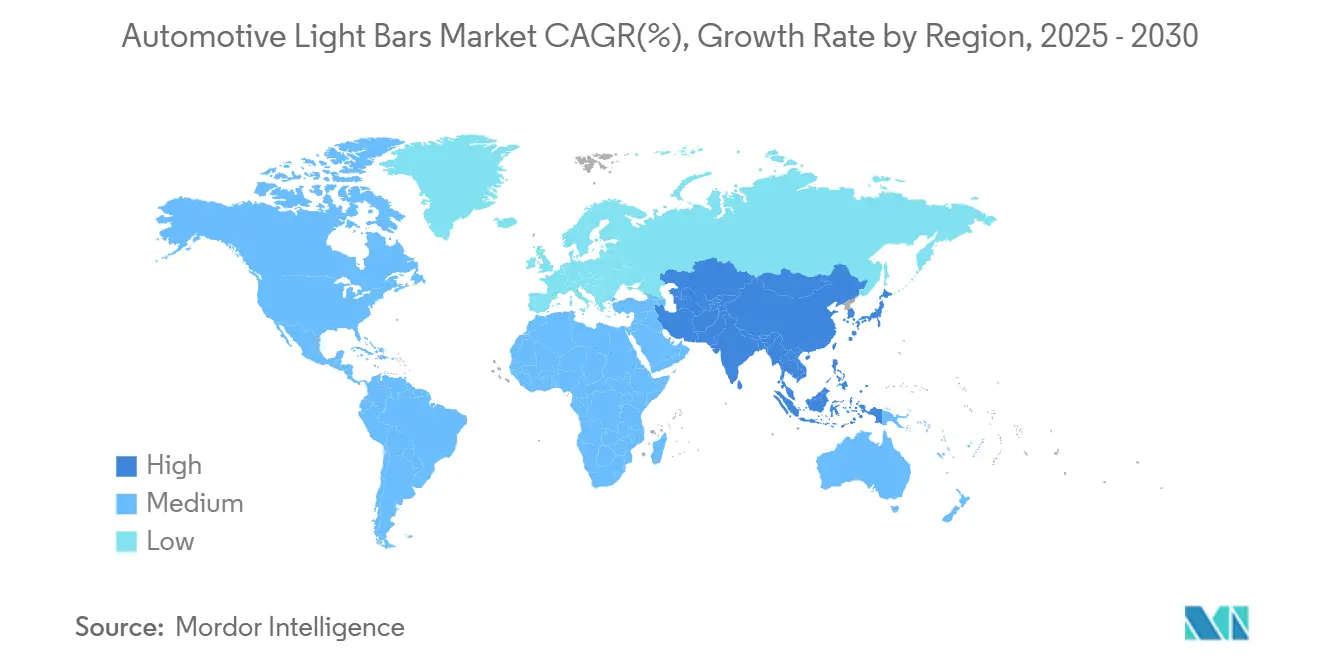

- Por geografia, a Ásia-Pacífico comandou 35,31% da participação do mercado de barras de luz automotivas em 2024 e está posicionada para uma CAGR de 7,59% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Barras de Luz Automotivas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo/Eficácia do LED Impulsionando a Adoção pelos OEMs | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Crescente Uso em Veículos Recreativos Off-Road | +1.2% | América do Norte e Ásia-Pacífico, com expansão para a Europa | Médio prazo (2-4 anos) |

| Regulamentações de Luzes de Circulação Diurna em Expansão | +1.1% | Europa e Canadá, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Adaptações em Frotas de Entrega de Última Milha | +0.9% | Centros urbanos globais, Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Integração com Alojamentos de Sensores ADAS | +0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Recursos de Personalização de Iluminação via Rede em Surgimento | +0.6% | Segmentos premium na América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Custo/Eficácia do LED Impulsionando a Adoção pelos OEMs

A produção em grande volume de chips e os revestimentos avançados de fósforo elevam a eficácia do LED acima de 200 lm/W, oferecendo aos fabricantes de automóveis uma rota direta para créditos de economia de combustível de frota, ao mesmo tempo em que ampliam a liberdade de estilo[1]"Soluções de Iluminação Off-Road 2024,", HELLA GmbH & Co. KGaA, hella.com. A micro-óptica permite barras extremamente finas que se encaixam dentro das linhas da carroceria, reduzindo o arrasto em relação às unidades de rack de teto. Os OEMs integram drivers inteligentes que reduzem a intensidade durante a parada em marcha lenta para conservar o estado de carga da bateria em híbridos, e as atualizações de software desbloqueiam novas assinaturas de feixe após a compra. Os fornecedores equipados com linhas de chip-on-board próprias garantem plataformas plurianuais, comprimindo o tempo de lançamento no mercado.

Crescente Penetração de Veículos Recreativos Off-Road

As vendas de UTVs e ATVs off-road impulsionam a demanda à medida que os entusiastas buscam barras de LED robustas que sobrevivam a terrenos de alta vibração enquanto consomem corrente mínima de baterias compactas[2]"Kit de Imprensa de Inovação em Iluminação Automotiva 2025,", ams OSRAM, ams-osram.com. Alojamentos leves de alumínio e kits de montagem de liberação rápida permitem que os pilotos troquem os padrões de feixe para trilhas, lama ou eventos no deserto. Os fabricantes agora incluem vedação IP69K, interfaces de carregamento inteligente e aplicativos Bluetooth que sincronizam o brilho com a velocidade do veículo. As redes sociais de entusiastas exibem "construções de luz 360 graus", alimentando a adoção entre pares e ancorando o crescimento futuro do pós-venda.

Rápida Demanda por Adaptações em Frotas de Entrega de Última Milha

Os players de comércio eletrônico reequipam vans com barras de perfil estreito que iluminam calçadas e baias de carregamento sem drenar as baterias de tração de 400 V[3]"Orientação para Adaptação de Frotas de Entrega Elétrica,", U.S. FMCSA, fmcsa.dot.gov. Os kits de chicote modular se encaixam nos blocos de junção de adaptadores existentes, reduzindo o tempo de instalação para menos de duas horas. A telemetria de frota agora consulta os diagnósticos das barras de luz, sinalizando pixels com falha antes das inspeções regulatórias. Os fornecedores que embalam barra, suporte, chicote e gateway de barramento CAN em um único SKU conquistam o status de fornecedor preferencial em RFPs globais.

Recursos de Personalização de Iluminação via Rede

As marcas premium lançam lojas em nuvem que vendem "assinaturas de luz" sazonais, permitindo que os proprietários troquem animações das barras durante os feriados. As folhas digitais de OLED sobre película encolhem para 0,2 mm, curvando-se ao longo dos para-lamas e desaparecendo quando desligadas. Os protocolos de atualização via rede seguros certificam atualizações sob as regras de segurança cibernética da UNECE 155, integrando a iluminação à pilha de receita de software. Isso converte as barras de luz de hardware estático em uma tela de experiência do usuário dinâmica.

Análise de Impacto das Restrições do Mercado de Barras de Luz Automotivas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações Falsificadas Corroendo os Preços Médios de Venda | -1.1% | Produzidas no Sudeste Asiático, vendidas mundialmente | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Fósforo de Terras Raras | -0.8% | Global, risco de fornecimento concentrado na China | Curto prazo (≤ 2 anos) |

| Problemas de Conformidade com EMI/EMC em Veículos Elétricos | -0.7% | Mercados globais de veículos elétricos, mais rigorosos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações de Ofuscamento Limitando a Saída de Lúmens | -0.5% | América do Norte e Europa, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Importações de Baixo Custo Falsificadas Corroendo os Preços Médios de Venda

Barras não certificadas inundam os mercados online, imitando logotipos ETL, mas falhando nos limites de ruído CISPR 25, causando interferência em câmeras de painel e reclamações de clientes[4]"Interpretação de Conformidade de Faróis de LED,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. As marcas legítimas incorporam etiquetas NFC que vinculam a aplicativos de autenticidade, mas as inspeções portuárias permanecem porosas. A queda dos preços de rua prejudica os lucros dos canais e aumenta as reclamações de garantia quando as unidades falsas causam curto-circuito. A ação coletiva do setor pressiona por testes alfandegários mais rigorosos, mas a implementação se mostra lenta.

Desafios de Conformidade com EMI/EMC em Plataformas de Veículos Elétricos

Os inversores de tração de alta tensão geram ruído de banda larga; enquanto isso, os drivers de modo comutado de LED irradiam harmônicos que podem acionar códigos de falha do ADAS. Os fornecedores adicionam contas de ferrite, blindagens multicamadas e PWM de espectro espalhado, acrescentando USD 5 por unidade. Os ciclos de validação se prolongam à medida que os OEMs retesteiam as matrizes completas de compatibilidade eletromagnética dos veículos em varreduras de temperatura. Os laboratórios de certificação enfrentam acúmulo de trabalho, o que está atrasando o início de produção para novos caminhões elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Barras de Luz Automotivas

Por Tecnologia:

O LED Fortalece seu DomínioOs dispositivos de LED controlaram 62,11% da receita de 2024, e essa fatia se amplia à medida que as remessas de unidades registram uma CAGR de 8,32% até 2030. A escala de fabricação reduz o custo dos chips, permitindo matrizes de microLED de nível de pixel que se integram a aplicações de feixe de condução adaptativo sem adicionar peso de lastro. O halogênio vê bolsões de substituição encolhendo, principalmente em economias emergentes, enquanto o HID permanece um nicho para frotas de emergência que necessitam de lux extremo. As regras de eficiência energética na Europa e na Califórnia inclinam ainda mais os compradores de frotas para o LED. Os fornecedores que integram verticalmente a deposição de fósforo e os CIs de driver capturam melhores margens brutas e ciclos de design mais rápidos.

A perspectiva tecnológica também destaca o controle óptico em evolução. Os micro-obturadores digitais permitem ícones de projeção na estrada que alertam ciclistas, e o software desbloqueia funções remotamente, mesclando hardware com receita de serviços. À medida que os OEMs sincronizam a iluminação com as pilhas de percepção autônoma, os fornecedores qualificados tecnologicamente ganham domínio de conquista de design em múltiplas plataformas de veículos no mercado de barras de luz automotivas.

Por Instalação:

A Montagem Lateral Cresce Mais RapidamenteAs barras frontais ainda representaram 52,31% das implantações de 2024, refletindo décadas de ênfase na segurança, mas as instalações laterais agora registram a CAGR mais rápida de 8,98%. As novas regras para vans de entrega urbana exigem conspicuidade lateral dentro de 5 m, direcionando as frotas a instalar barras finas sob as calhas de gotejamento.

O crescimento também é impulsionado pela cultura de caminhões recreativos, onde as barras laterais complementam as luzes de rocha para trilhas noturnas. Os fabricantes projetam alojamentos de baixo perfil com clipes de liberação que preservam a aerodinâmica e o desempenho em colisões. A tendência força os fornecedores de iluminação a ampliar os suportes de acessórios e capturar receita adicional por veículo no mercado de barras de luz automotivas.

Por Tipo de Veículo:

Veículos Comerciais AceleramOs carros de passeio entregaram 48,87% da receita de 2024, mas os veículos comerciais avançam a uma CAGR de 8,13% à medida que as frotas de comércio eletrônico dobram as paradas anuais. As plataformas de veículos comerciais elétricos fornecem trilhos DC-DC estáveis de 12 V que acomodam barras de múltiplas fileiras sem consumo excessivo. Os compradores de frotas agrupam barras com telemetria, permitindo manutenção preditiva e ganhos de tempo de atividade.

Enquanto isso, os ônibus municipais preferem barras de alta luminosidade na borda do teto para segurança nos depósitos. Os fornecedores adaptam revestimentos resistentes à corrosão para climas com névoa salina, ampliando a abrangência geográfica. Os pesos regulatórios dos veículos comerciais justificam facilmente o investimento, posicionando este segmento como o principal alavancador de crescimento no mercado de barras de luz automotivas.

Por Canal de Vendas:

O Impulso do Pós-venda CresceOs equipamentos OEM detinham 57,61% das remessas de 2024, mas as vendas do pós-venda crescem a uma CAGR de 8,24%, espelhando o apetite do consumidor por aparências personalizadas e melhorias funcionais. A cultura de kits de elevação, expedições de overlanding e projetos de eletrificação faça-você-mesmo impulsionam o aumento do tamanho do mercado de barras de luz automotivas proveniente do pós-venda. Os varejistas agrupam chicotes de fiação com caixas de relés, reduzindo o obstáculo de instalação para mecânicos de fim de semana.

Os OEMs ainda dominam a integração na cabine e a cobertura de garantia, mas as portas auxiliares padrão de 30 pinos que surgem nas picapes de 2025 simplificam as vendas de acessórios aprovados pelo revendedor. Assim, o cenário competitivo se desloca para marcas que conseguem abranger tanto a fábrica quanto o varejo, oferecendo óptica ajustada para cada canal sem canibalização dentro do mercado de barras de luz automotivas.

Análise Geográfica

Mercado de Barras de Luz Automotivas na APAC

A Ásia-Pacífico deteve 35,31% da receita global em 2024 e deve crescer a uma taxa composta de 7,59% até 2030. A participação de 50% de vendas de veículos elétricos (NEV) na China intensifica a demanda por barras de baixa potência compatíveis com arquiteturas de alta tensão, enquanto a produção de veículos comerciais da Índia superou 1 milhão de unidades em 2024, abrindo grandes oportunidades de retrofit. O Japão lidera o desenvolvimento de ópticas miniaturizadas que influenciam as tendências globais de homologação, consolidando exportações tecnológicas.

Mercado de Barras de Luz Automotivas na América do Norte

A América do Norte ocupa o segundo lugar. A cultura recreativa off-road, aliada às exigências de visibilidade da FMCSA para caminhões Classe 8, impulsiona os volumes unitários à medida que as montadoras padronizam barras de luz integradas ao teto em picapes de edições especiais. Os requisitos canadenses de luzes de circulação diurna eliminam as diferenças de especificação transfronteiriças, permitindo que os fornecedores comercializem SKUs uniformes em todo o NAFTA. Redes robustas de comércio eletrônico transformam depósitos de entrega em instaladores em grande escala, acelerando o mercado de reposição.

Mercado de Barras de Luz Automotivas na Europa e no Oriente Médio

A Europa mantém volumes estáveis sob as normas de ofuscamento e compatibilidade eletromagnética da UNECE, que favorecem o escurecimento adaptativo e a conformação precisa do feixe óptico. As grandes montadoras integram as barras em conjuntos de veículos conectados, e a política do Pacto Verde Europeu recompensa componentes que reduzem perdas de energia. Fabricantes contratados da Europa Oriental produzem conjuntos com boa relação custo-benefício, abastecendo montadoras ocidentais e exportando para o Oriente Médio, aprofundando as interligações regionais da cadeia de suprimentos no mercado de barras de luz automotivas.

Cenário Competitivo

A concorrência no mercado de barras de luz automotivas gira em torno de soluções integradas que oferecem iluminação, sensoriamento e software. Os grandes fornecedores de nível 1, como a Ams OSRAM, investem em fábricas de wafers de microLED, permitindo barras de feixe de condução adaptativo com controle de pixel enquanto oferecem consultoria completa de compatibilidade eletromagnética, garantindo contratos de plataforma com montadoras alemãs. As marcas especializadas cortejam os entusiastas de off-road com alojamentos de alumínio de especificação militar e garantias vitalícias, cultivando a fidelidade da comunidade.

A integração vertical evolui: os fornecedores de chips de LED adquirem moldadores de óptica; os fabricantes de chicotes fazem parceria com empresas de software em nuvem para lançar bibliotecas de padrões de feixe via rede. A resiliência da cadeia de suprimentos ganha peso após os choques de fósforo de 2024, levando a acordos plurianuais diretamente com refinadores de terras raras. Os fabricantes que ostentam reciclagem de circuito fechado para extrusões de alumínio conquistam pontos de ESG em licitações de frotas.

As fusões e aquisições esquentam: a aquisição da Lumileds pelo First Brands Group em 2024 amplia a abrangência do chip ao produto acabado, enquanto a aquisição da Hanon Systems pela Hankook aumenta a sinergia de gestão eletrotérmica. As lacunas competitivas agora se concentram na certificação de barras simultaneamente sob as normas UNECE, FMVSS e os próximos padrões da ASEAN, favorecendo laboratórios multirregionais e encurtando os calendários de lançamento dos clientes dentro do mercado de barras de luz automotivas.

Líderes do Setor de Barras de Luz Automotivas

OSRAM GmbH.

Valeo SA

Koito Manufacturing Co., Ltd.

Stanley Electric Co., Ltd.

FORVIA SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Barras de Luz Automotivas

- Osram Continental GmbH

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Marelli S.p.A.

- Truck-Lite Co. LLC

- Grote Industries LLC

- Rigid Industries

- Baja Designs

- KC HiLiTES Inc.

- JW Speaker Corporation

- Vision X Lighting

- Lazer Lamps Ltd.

- Whelen Engineering Company Inc.

- Diode Dynamics LLC

Desenvolvimento Recente do Setor no Mercado de Barras de Luz Automotivas

- Setembro de 2024: a ams OSRAM (SIX: AMS), líder global em emissores e sensores inteligentes, anuncia o próximo passo no desenvolvimento de sua tecnologia ALIYOS™ LED sobre película: a introdução de uma abordagem inovadora para integrar películas de LED em aplicações automotivas.

- Agosto de 2024: a ams OSRAM introduziu o OSRAM NIGHT BREAKER™ LED SMART, uma lâmpada de retrofit de LED aprimorada. Com maior potência e design compacto, permite a conversão econômica do halogênio para a tecnologia LED OSRAM aprovada para uso em vias públicas. Substitui as lâmpadas H4 e H7, adequando-se a carros, autocaravanas e motocicletas.

Escopo do Relatório Global do Mercado de Barras de Luz Automotivas

Visão Geral da Segmentação

| Halogênio |

| HID |

| LED |

| Frontal |

| Traseira |

| Lateral |

| Outros |

| Carros de Passeio |

| Veículos Comerciais |

| Ônibus e Micro-ônibus |

| OEMs |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Halogênio | |

| HID | ||

| LED | ||

| Por Instalação | Frontal | |

| Traseira | ||

| Lateral | ||

| Outros | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Vendas | OEMs | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de barras de luz automotivas em 2025?

Atingiu USD 3,21 bilhões em 2025.

Qual tecnologia detém a maior participação?

O LED representou 62,11% da receita de 2024 e continua crescendo mais rapidamente.

Qual região lidera a demanda?

A Ásia-Pacífico comandou 35,31% da receita global de 2024 e está posicionada para a maior CAGR de 7,59%.

Por que as barras de luz montadas lateralmente estão ganhando popularidade?

As novas regulamentações de visibilidade e os entusiastas de off-road impulsionam uma CAGR de 8,98% para as instalações laterais até 2030.

Com que rapidez o segmento de pós-venda está se expandindo?

As vendas do pós-venda estão crescendo a uma CAGR de 8,24% à medida que os proprietários adaptam veículos com iluminação personalizável.

Página atualizada pela última vez em: