Tamanho e Participação do Mercado de Sistema de Assistência para Reboque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Assistência para Reboque por Mordor Intelligence

O tamanho do mercado de sistema de assistência para reboque está projetado para expandir de USD 0,12 bilhão em 2025 e USD 0,13 bilhão em 2026 para USD 0,21 bilhão até 2031, registrando uma CAGR de 10,01% entre 2026 e 2031. Essa trajetória ascendente decorre de requisitos regulatórios para segurança de reboques, do aumento do reboque recreativo entre compradores mais jovens e da convergência da telemática de reboques inteligentes com as arquiteturas de ADAS do lado do veículo. Os fabricantes de equipamentos originais estão migrando de auxílios básicos de marcha à ré para conjuntos integrados de fusão de sensores que lidam com detecção de engate, planejamento de trajetória e prevenção de colisões nos Níveis SAE 1 a 4 de automação. Os pacotes semiautônomos dominam a adoção atual porque equilibram custo com clareza de responsabilidade, enquanto os sistemas altamente automatizados avançam de projetos-piloto para implantações comerciais em ambientes de estacionamento controlados. A criação de valor já começou a se inclinar do hardware para o software proprietário e atualizações de recursos via rede, posicionando os algoritmos como o principal alavancador de lucro até 2031. A intensidade competitiva permanece moderada porque um pequeno grupo de fornecedores de primeiro nível controla sensores e ECUs. Ainda assim, a diferenciação dos fabricantes de equipamentos originais agora depende de interfaces de usuário exclusivas, estimativa de ângulo de engate por redes neurais e desbloqueios de recursos baseados em assinatura.

Principais Conclusões do Relatório

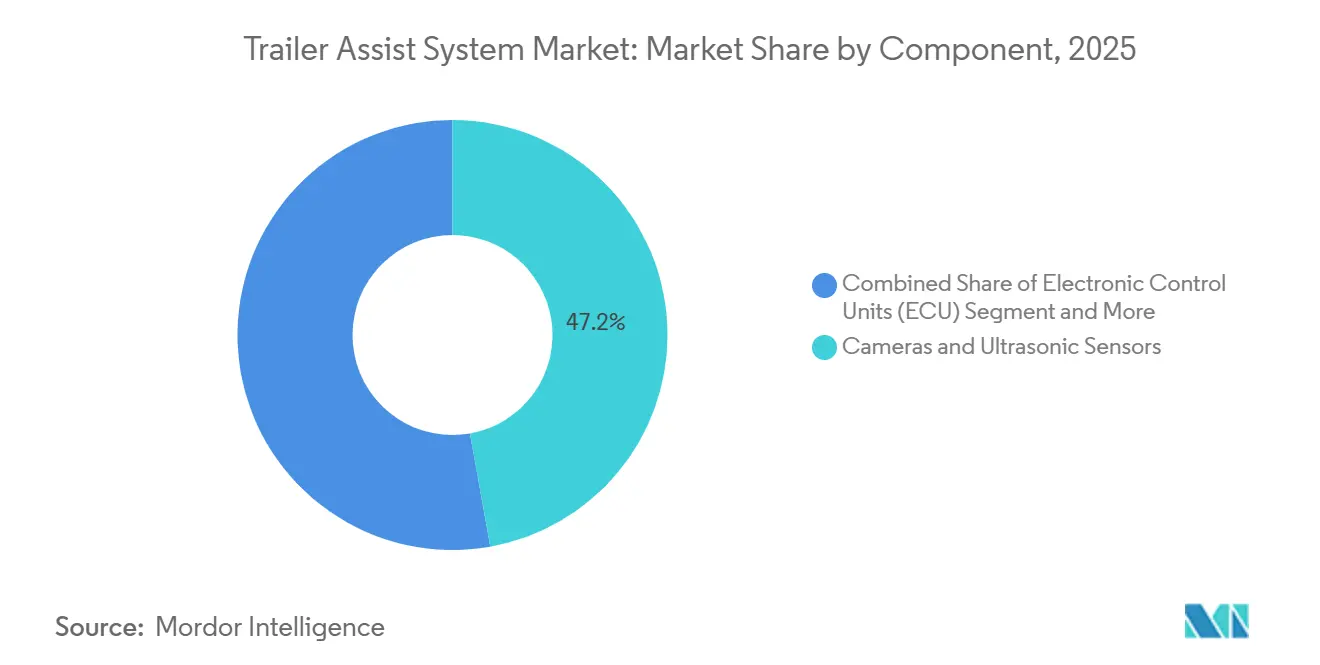

- Por componente, câmeras e sensores ultrassônicos detinham 47,15% da participação do mercado de sistema de assistência para reboque em 2025, enquanto os módulos de software devem avançar a uma CAGR de 13,28% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 67,04% do mercado de sistema de assistência para reboque em 2025 e estão projetados para crescer a uma CAGR de 11,57% até 2031.

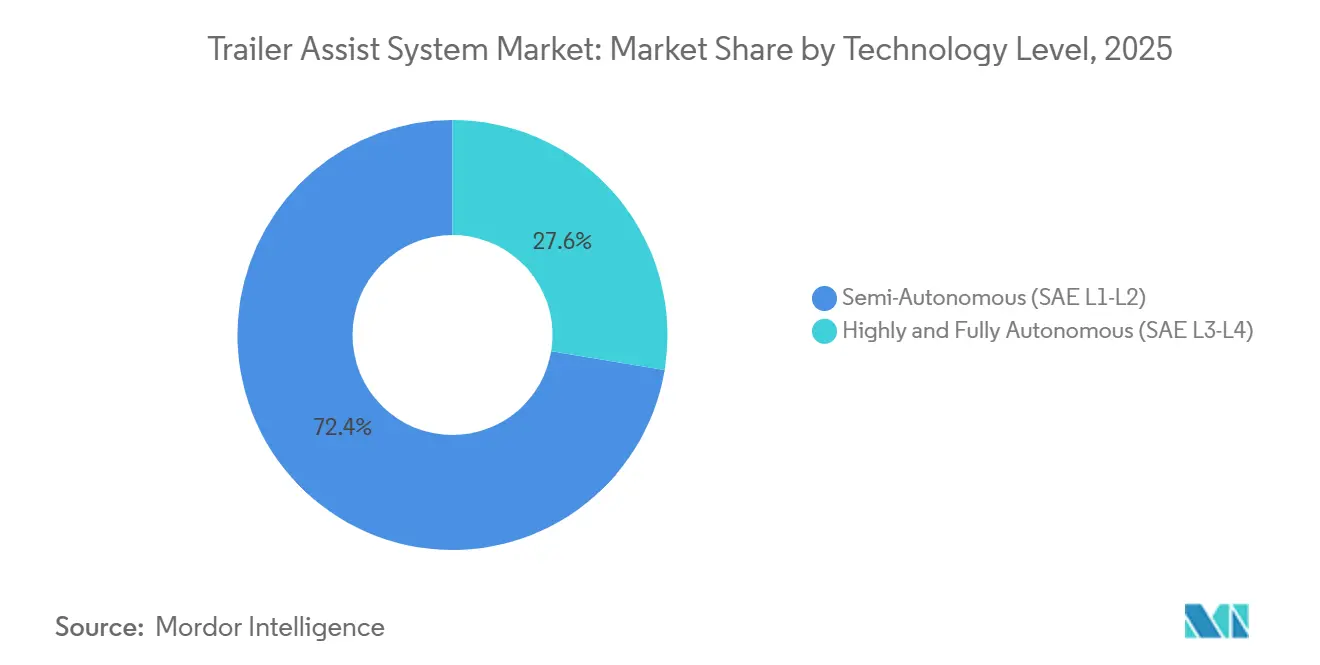

- Por nível de tecnologia, os sistemas semiautônomos lideraram com 72,35% da participação do mercado de sistema de assistência para reboque em 2025; os sistemas altamente e totalmente autônomos devem escalar a uma CAGR de 18,33% até 2031.

- Por mercado final, os sistemas instalados pelo fabricante responderam por 90,44% da receita em 2025, enquanto as adaptações para pós-venda estão posicionadas para registrar uma CAGR de 15,51% ao longo de 2026-2031.

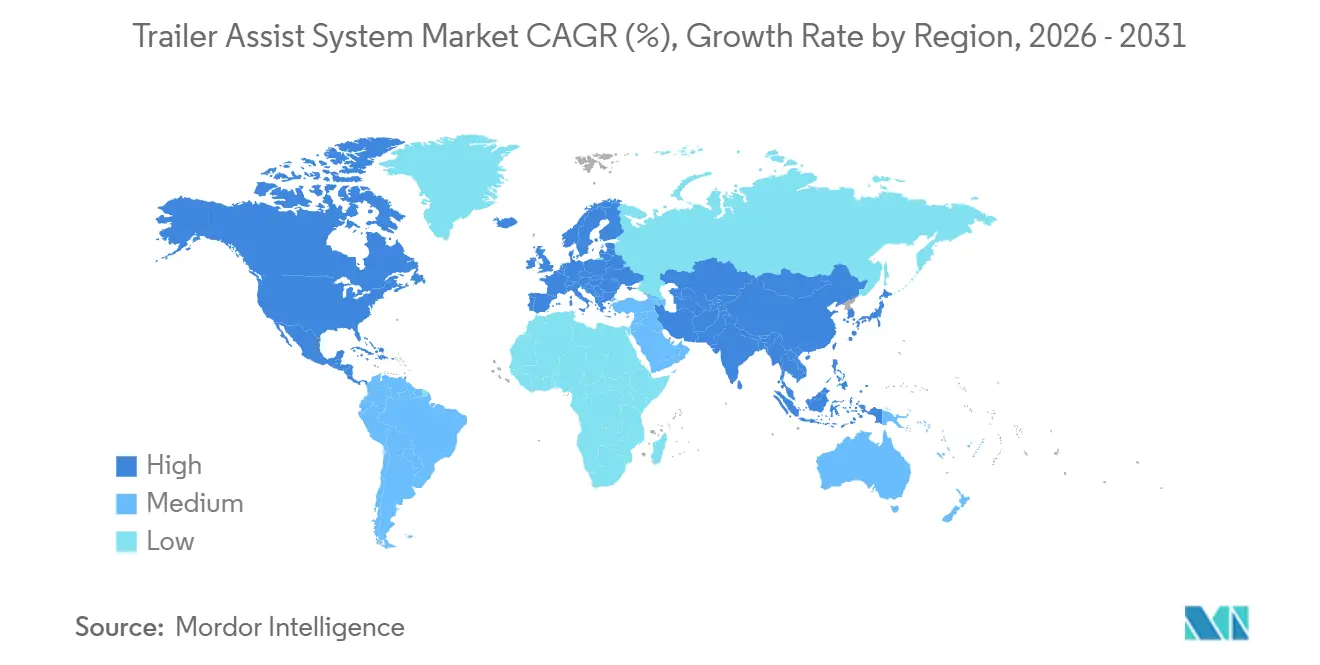

- Por geografia, a América do Norte dominou com 47,15% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 14,36%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Assistência para Reboque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória pela Segurança de Reboques | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Movimento dos Fabricantes de Equipamentos Originais em Direção ao SAE L2–L3 | +1.9% | Global; adoção antecipada na Alemanha, Estados Unidos e China | Longo prazo (≥4 anos) |

| Reboque Recreativo na América do Norte e Europa | +1.8% | América do Norte e UE | Curto prazo (≤2 anos) |

| Integração de Câmeras e Fusão de Sensores | +1.5% | Global | Médio prazo (2-4 anos) |

| Convergência da Telemática de Reboques Inteligentes | +1.3% | Global; concentrado em corredores logísticos | Médio prazo (2-4 anos) |

| Demanda por Assistência de Engate para Reboques Eletrificados | +1.0% | América do Norte e UE; China emergente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Recursos Obrigatórios de Segurança para Reboques

Órgãos nacionais e supranacionais estão incorporando regras específicas para reboques em estruturas mais amplas de automação veicular, compelindo os fabricantes de automóveis a acelerar a implantação de conjuntos de câmeras e sensores. O texto de desempenho avançado do GRVA da UNECE para manobras em baixa velocidade em 2025 abrange implicitamente cenários de marcha à ré e estacionamento com reboque [1]"Orientação sobre Condução Automatizada do GRVA," UNECE, unece.org. Nos Estados Unidos, a NHTSA finalizou o FMVSS 305a em 2024 e abriu processo regulatório sobre frenagem automática de emergência para veículos comerciais leves, recompensando indiretamente caminhões capazes de detectar engates e obstáculos usando matrizes de visão surround. Os prazos de conformidade comprimidos forçam os fornecedores de primeiro nível a entregar hardware pronto para produção em 18 a 24 meses. As novas regras também estreitam a paridade de desempenho entre os pacotes dos fabricantes de equipamentos originais e os kits de pós-venda, prescrevendo alcances mínimos de detecção e limites de falsos positivos.

Movimento dos Fabricantes de Equipamentos Originais em Direção a Conjuntos de Estacionamento Automatizado SAE L2–L3

Os fabricantes de automóveis estão integrando cada vez mais recursos de assistência para reboque em seus sistemas avançados de estacionamento automatizado. Na Europa, Mercedes-Benz e Bosch apresentaram o Intelligent Park Pilot, marcando a estreia de um sistema de estacionamento comercial de Nível SAE 4 que opera em estacionamentos designados. A Ford Otosan demonstrou seu estacionamento autônomo de reboque em 2024, melhorando significativamente a eficiência de estacionamento em comparação com motoristas experientes, graças aos planejadores RRT* e ao controle preditivo de modelo. Enquanto isso, o Parking Assistant Professional da BMW não apenas memoriza rotas frequentes, mas também permite o controle por smartphone, embora os motoristas mantenham a responsabilidade legal sob as leis vigentes.

Aumento do Reboque Recreativo na América do Norte e Europa

Em 2025, os Millennials e a Geração Z responderam por uma parcela significativa das novas compras de veículos recreativos, um aumento notável em relação a 2020. Essa mudança intensificou a demanda por recursos de assistência para reboque, tornando o processo de engate e marcha à ré mais eficiente. A Associação da Indústria de Veículos Recreativos projeta uma mediana de 349.000 remessas de veículos recreativos em 2026, um aumento de 2,8% em relação ao ano anterior, com reboques de viagem e rodas de quinta liderando os volumes [2]"Perspectiva de Remessas para 2026," Associação da Indústria de Veículos Recreativos, rvia.org. Os proprietários mais jovens esperam câmeras de ré para reboque, sobreposições de alinhamento de engate e estacionamento remoto via smartphone, que ecoam o assistente de manutenção de faixa em seus veículos de uso diário. Os mercados europeus de caravanas seguem essa tendência, liderados pela Alemanha e pelo Reino Unido. Taxas de adesão mais elevadas sustentam as margens dos fabricantes de equipamentos originais, que por sua vez financiam funções de próxima geração, como a previsão de tombamento lateral baseada em inteligência artificial.

Integração de Câmeras de Visão Surround e Fusão de Sensores

Os fabricantes de equipamentos originais estão fazendo a transição de câmeras traseiras únicas para sistemas de 360 graus que combinam entradas ultrassônicas, de radar e de câmera para estimar o ângulo de engate e emitir avisos de colisão. O Xelve Trailer da AUMOVIO, apresentado na CES 2026, exemplifica a intervenção ativa em vez da orientação passiva. Equipado com múltiplas câmeras, radares e sensores ultrassônicos, o MB.DRIVE ASSIST PRO da Mercedes-Benz utiliza o mesmo conjunto de hardware para seus modos de reboque. O Radar Gen 7 Premium da Bosch, desenvolvido pela Bosch, pode detectar objetos pequenos a distâncias significativas, reduzindo substancialmente as ocorrências de frenagem falsa. Enquanto isso, a Fusão aprimora a segurança fornecendo avisos preditivos de tombamento lateral que monitoram tanto a velocidade do ângulo de engate quanto a entrada do volante de direção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo do Sistema para Veículos de Mercado de Massa | -1.6% | Global; agudo em segmentos sensíveis ao preço | Curto prazo (≤2 anos) |

| Limitações dos Sensores em Condições Climáticas Adversas | -1.2% | Global; grave no norte da Europa, Canadá e nordeste dos EUA | Médio prazo (2-4 anos) |

| Ambiguidade para Colisões Causadas por Inteligência Artificial | -0.9% | Global; incerteza nos Estados Unidos e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Baixa Cultura de Reboque em Economias Emergentes | -0.7% | América do Sul, África, partes da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Incremental do Sistema para Veículos de Mercado de Massa

Os pacotes de assistência para reboque aumentam significativamente os preços dos veículos, o que limita sua adoção em caminhões de entrada. A Ford oferece seu Kit de Sensor de Reboque instalado pelo cliente, enquanto a GM fornece o kit de câmera IntelliHaul 3.0. Esses custos refletem módulos de câmera, invólucros e licenças que os fornecedores amortizam em um número muito menor de unidades do que os recursos de ADAS convencionais, como a frenagem automática de emergência. Compradores conscientes do orçamento frequentemente priorizam eficiência de combustível ou capacidade de carga em detrimento da conveniência, resultando em taxas de adoção moderadas.

Limitações de Desempenho dos Sensores em Condições Climáticas Adversas

Chuva, neve e neblina diminuem a eficácia das câmeras e do LiDAR, comprometendo sua confiabilidade em momentos críticos para os motoristas. Testes realizados pela SAE e pela Magna em túneis de vento revelaram que a visibilidade das câmeras pode cair a zero sob chuva intensa em velocidades moderadas. Em chuva forte, o alcance do LiDAR diminui significativamente. Por outro lado, o radar retém apenas uma fração de seu alcance em neblina densa. Avanços na tecnologia de detecção foram introduzidos nos últimos anos, mas a validação no mundo real dessas melhorias permanece limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Algoritmos de Software Superam o Crescimento do Hardware

Câmeras e sensores ultrassônicos contribuíram com 47,15% da receita de 2025, ancorando a camada de percepção que alimenta a detecção de engate e a prevenção de obstáculos. No entanto, o código proprietário impulsionará a próxima onda de valor, pois os módulos de software devem crescer a uma taxa composta de 13,28% até 2031. Controladores de redes neurais substituem algoritmos baseados em regras, aprendendo o peso do reboque e o estilo do motorista para refinar as intervenções. Em 2024, a General Motors obteve uma patente para um estimador de ângulo de engate baseado apenas em visão, simplificando sua Lista de Materiais ao eliminar a necessidade de sensores de guinada dedicados. Ao mesmo tempo, à medida que as Unidades de Controle Eletrônico integram-se cada vez mais em nós de computação centralizados como o NVIDIA DRIVE, o setor testemunha uma redução nos custos associados a recursos individuais. Fabricantes chineses começaram a oferecer câmeras sem fio de 720p a preços competitivos, pressionando as margens de lucro do hardware. Por meio de atualizações via rede baseadas em assinatura, recursos como perfis de múltiplos reboques e avisos preditivos de tombamento lateral são agora monetizados, protegendo as margens de lucro do software. Embora o hardware permaneça crucial — especialmente com imagens de alta largura de banda e entradas de radar alimentando algoritmos — é o software que impulsiona a diferenciação na experiência do usuário e nos aprimoramentos contínuos.

As previsões indicam que o segmento de software do mercado de sistema de assistência para reboque superará o segmento de sensores em crescimento. Esse aumento é amplamente atribuído às atualizações via rede, que capacitam os Fabricantes de Equipamentos Originais a monetizar recursos mesmo após a venda de um veículo. Uma análise de 2024 destacou a eficiência dos reguladores quadráticos lineares, alcançando controle em tempo real com vantagens computacionais significativas em relação ao controle preditivo de modelo não linear mais complexo. Essa eficiência permite a implantação em ECUs sensíveis ao orçamento. À medida que a camada de software integra mecanismos de inferência de inteligência artificial para reconhecimento de ângulo de engate, os fornecedores estão posicionados para incorporar aceleradores especializados, garantindo tempos de resposta rápidos. No futuro, as receitas provenientes de licenciamento de algoritmos e análise de dados devem superar as receitas provenientes do hardware de percepção.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Veículos Comerciais Ganham Participação

Os automóveis de passeio representaram 67,04% da receita em 2025, sustentando uma CAGR de 11,57% à medida que os millennials demandam capacidade de reboque para reboques de viagem e embarcações. Modelos como o Ford F-150, o Chevrolet Silverado e o RAM 1500 oferecem câmeras de ré para reboque, auxílios de direção baseados em botão giratório e aplicativos para smartphone, criando fidelização por meio de ecossistemas de marca. Os veículos comerciais leves constituem a segunda maior fatia, favorecidos por empreiteiros que buscam rotinas de engate que economizam tempo e prevenção de tombamento lateral que reduz seguros. Os veículos comerciais pesados permanecem pequenos hoje, mas aceleram a adoção em centros de distribuição onde o manuseio automatizado de pátio melhora o rendimento. O caminhão ATLAS-L4 da Knorr-Bremse, sob contrato para entrega em 2028, sinaliza a adoção convencional na segunda metade da década [3]"Anúncio do Contrato ATLAS-L4," Knorr-Bremse AG, knorr-bremse.com .

A padronização de frotas impulsiona a adoção comercial leve: layouts de câmera unificados simplificam o treinamento de motoristas e a análise forense de incidentes. A cultura recreativa mantém os volumes de automóveis de passeio dominantes, especialmente na América do Norte, mas a modernização logística da Ásia-Pacífico elevará a participação comercial. A participação do mercado de sistema de assistência para reboque para caminhões pesados aumentará à medida que os depósitos com geofencing confiem as manobras de pátio de Nível 4 para reduzir horas de trabalho e incidentes de colisão traseira. Os incentivos dos fabricantes de equipamentos originais se alinham porque os trens de força eletrificados precisam de ganhos de eficiência habilitados por software para compensar as perdas de autonomia relacionadas ao reboque.

Por Nível de Tecnologia: Base Semiautônoma, Aceleração L3–L4

Os conjuntos semiautônomos (SAE L1–L2) responderam por 72,35% da receita em 2025, pois exigem aprovação regulatória e mantêm os motoristas legalmente responsáveis. Eles dependem do monitoramento do motorista para garantir que os motoristas mantenham as mãos no volante, limitando o aumento de responsabilidade. A automação mais elevada (SAE L3–L4) capturou o restante, mas crescerá a uma CAGR de 18,33% à medida que os reguladores finalizem as regras de responsabilidade e à medida que a infraestrutura, como estacionamentos equipados com sensores, se expanda. O Intelligent Park Pilot da Mercedes-Benz/Bosch já opera comercialmente em Stuttgart, combinando percepção do lado do veículo com sensores de garagem. O Parking Assistant Professional da BMW adiciona rotas memorizadas, mas retém a autonomia legal. Empresas chinesas como a Xpeng apostam na memória visual para contornar sensores externos dispendiosos.

Os fabricantes de equipamentos originais enquadram as funções de reboque de Nível 3–4 como extensões premium do estacionamento automatizado de manobrista, vendendo pacotes de assinatura assim que a clareza legislativa chegar. À medida que a ativação de recursos via rede ganha força, veículos enviados com hardware de alta especificação inativo podem desbloquear a autonomia de reboque posteriormente, distribuindo os custos ao longo do ciclo de propriedade. O tamanho do mercado de sistema de assistência para reboque para pacotes L3–L4 se expandirá, portanto, mesmo após o platô das vendas iniciais de hardware.

Por Mercado Final: Dominância do Fabricante de Equipamentos Originais, Crescimento do Pós-Venda

Os sistemas instalados pelo fabricante responderam por 90,44% da receita em 2025 porque a integração de fábrica garante acesso ao barramento CAN, alinhamento de garantia e exibições de infoentretenimento integradas. No entanto, o pós-venda acelerará a uma CAGR de 15,51% devido a kits sem fio que atraem proprietários de caminhões de 2010 a 2020 sem câmeras de fábrica. O kit plug-and-play da Ford e o IntelliHaul 3.0 da GM lideram os acessórios organizados de concessionárias, enquanto a EchoMaster atende frotas de marcas mistas com garantia de três anos.

Os produtos de pós-venda carecem de análises avançadas de ângulo de engate, mas ainda satisfazem os requisitos regulatórios de visibilidade traseira a preços mais baixos. O crescente comércio eletrônico para instalações faça-você-mesmo e tutoriais no YouTube facilitam ainda mais a adoção. Ao longo do período, o setor de Sistema de Assistência para Reboque espera que os fornecedores de pós-venda agrupem módulos de telemática e análises por assinatura, reduzindo as lacunas de funcionalidade em relação aos pacotes dos fabricantes de equipamentos originais, mantendo as vantagens de custo.

Análise Geográfica

A América do Norte capturou 39,12% da receita de 2025, impulsionada por uma forte cultura de reboque recreativo e pela adoção antecipada de sistemas de ré baseados em botão giratório. O crescimento modera à medida que os clientes de caminhões premium se aproximam da saturação e à medida que as versões sensíveis ao preço resistem a preços de opção superiores a USD 1.000. A Europa ficou em segundo lugar, auxiliada pelo Regulamento 2022/1426, que aprova o estacionamento de manobrista de Nível SAE 4 em domínios predefinidos, e pela lei de veículos sem motorista da Alemanha de 2021, que habilitou os projetos-piloto de Stuttgart. A Ásia-Pacífico registrará uma CAGR de 14,36% até 2031, impulsionada pela modernização de frotas chinesas e indianas, pela automação logística e pelos incentivos governamentais para caminhões pesados elétricos que agrupam recursos de ADAS.

A Índia registrou 754.067 vendas de veículos comerciais durante abril-dezembro do exercício fiscal de 2026, um aumento de 10% em relação ao ano anterior, e a demanda por frete se expandiu, coincidindo com um robusto crescimento do PIB. No entanto, com uma idade média de frota superior a uma década, há uma clara demanda reprimida por caminhões, especialmente aqueles com sistemas integrados de assistência para reboque. Enquanto isso, na China, os caminhões pesados elétricos responderam por uma parcela significativa das vendas no primeiro semestre de 2025. Com um incentivo de troca encorajando a substituição de veículos mais antigos, as projeções sugerem que esse número pode aumentar substancialmente até 2026. Além disso, extensos corredores de troca de bateria estão aliviando a ansiedade de autonomia para os motoristas. Isso torna os auxílios avançados de manobra de reboque cada vez mais cruciais, especialmente para conservar energia durante as manobras de pátio.

A América do Sul, o Oriente Médio e a África permanecem mercados em estágio inicial porque o reboque recreativo é marginal e a sensibilidade ao custo domina as compras de frotas comerciais. Ao longo da previsão, mandatos governamentais de segurança e a queda nos preços das câmeras poderiam estimular uma adoção incremental, mas as contribuições para a receita global permanecem pequenas até 2031.

Cenário Competitivo

O mercado de sistema de assistência para reboque é moderadamente concentrado, com participantes-chave como Bosch, Continental, ZF-WABCO, Magna e Valeo fornecendo sensores e ECUs. A Bosch oferece soluções avançadas como o Radar Gen 7 Premium e o Vehicle Motion Management, permitindo a detecção de objetos a longa distância. A Continental fez parceria com a Aurora para se concentrar em plataformas de carga de Nível 4 e continua a fortalecer sua posição em mobilidade autônoma. O conjunto de visão ClearView da Magna foi introduzido nos modelos RAM, aprimorando as capacidades de visão surround. A Knorr-Bremse está avançando com seu caminhão sem motorista ATLAS-L4, que deve entrar em produção em série nos próximos anos.

Os fabricantes de equipamentos originais estão se diferenciando por meio de inovações de software proprietário. Em 2024, a General Motors patenteou um estimador de ângulo de engate neural baseado apenas em câmera, que reduz os custos de hardware. A Ford integrou seu Pro Trailer Backup Assist, oferecendo uma interface de botão giratório amigável ao usuário. A Mercedes-Benz está aproveitando sua pilha DRIVE PILOT para estender sua funcionalidade a reboques. As oportunidades de mercado emergentes incluem sistemas de assistência de engate eletrificados que consideram o consumo de energia durante o planejamento de rotas e soluções de telemática unificadas que integram câmeras de reboque, GPS e dados de TPMS com o ADAS do lado do veículo.

Os fabricantes de equipamentos originais chineses estão adotando estratégias de custo-efetividade ao depender da tecnologia de SLAM visual a bordo para registrar e reproduzir rotas de reboque. Essa abordagem com infraestrutura reduzida permite que eles compitam em custo e superem os rivais ocidentais. Esses desenvolvimentos destacam o crescente foco em inovação e eficiência no mercado de sistema de assistência para reboque, à medida que as empresas buscam atender às necessidades evolutivas dos clientes e aos avanços tecnológicos.

Líderes do Setor de Sistema de Assistência para Reboque

Robert Bosch GmbH

Continental AG

Magna International

Valeo SA

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Hyundai Translead fez parceria com a Lytx para integrar câmeras de reboque de 360 graus HT LinkVue à plataforma de telemática da Lytx, oferecendo às frotas acesso unificado a vídeo de reboque, dados do veículo e análises operacionais.

- Dezembro de 2025: A AUMOVIO lançou um auxílio avançado de marcha à ré e um recurso de aviso de colisão de reboque que retorna uma combinação veículo-reboque ao seu ponto de partida com o toque de um botão, protegendo contra impacto com pedestres ou obstáculos.

Escopo do Relatório Global do Mercado de Sistema de Assistência para Reboque

O escopo inclui segmentação por componente (câmeras e sensores ultrassônicos, módulos de software e algoritmos, e unidades de controle eletrônico), tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais pesados), nível de tecnologia (semiautônomo (SAE L1-L2) e altamente e totalmente autônomo (SAE L3-L4)) e mercado final (sistemas instalados pelo fabricante e adaptações para pós-venda). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Câmeras e Sensores Ultrassônicos |

| Módulos de Software e Algoritmos |

| Unidades de Controle Eletrônico (ECU) |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Semiautônomo (SAE L1-L2) |

| Altamente e Totalmente Autônomo (SAE L3-L4) |

| Sistemas Instalados pelo Fabricante |

| Adaptações para Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Câmeras e Sensores Ultrassônicos | |

| Módulos de Software e Algoritmos | ||

| Unidades de Controle Eletrônico (ECU) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP) | ||

| Por Nível de Tecnologia | Semiautônomo (SAE L1-L2) | |

| Altamente e Totalmente Autônomo (SAE L3-L4) | ||

| Por Mercado Final | Sistemas Instalados pelo Fabricante | |

| Adaptações para Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global do mercado de sistema de assistência para reboque hoje e para onde ele está caminhando até 2031?

O segmento está em USD 0,13 bilhão em 2026 e está projetado para atingir USD 0,21 bilhão até 2031, refletindo uma CAGR de 10,01% ao longo de 2026-2031.

Qual categoria de veículo está adotando a tecnologia de assistência para reboque mais rapidamente?

Os automóveis de passeio lideram com uma participação de receita de 67,04% em 2025 e estão previstos para crescer a uma CAGR de 11,57% à medida que a demanda de reboque dos millennials e da Geração Z se expande.

Como os mandatos regulatórios influenciam as decisões de adoção?

As regras da UNECE e da NHTSA exigem alcances aprimorados de detecção de segurança para reboques, pressionando os fabricantes de equipamentos originais a integrar câmeras de visão surround e conjuntos de fusão de sensores mais cedo do que o planejado.

Como as condições climáticas adversas afetam a confiabilidade do sistema?

A chuva intensa pode reduzir o alcance do LiDAR em até 80% e colapsar a visibilidade das câmeras, levando os fabricantes de equipamentos originais a adicionar sensores redundantes e algoritmos de visão por inteligência artificial que compensam parcialmente a perda.

Página atualizada pela última vez em: