Tamanho e Participação do Mercado de Placas de Circuito Impresso (PCB) Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

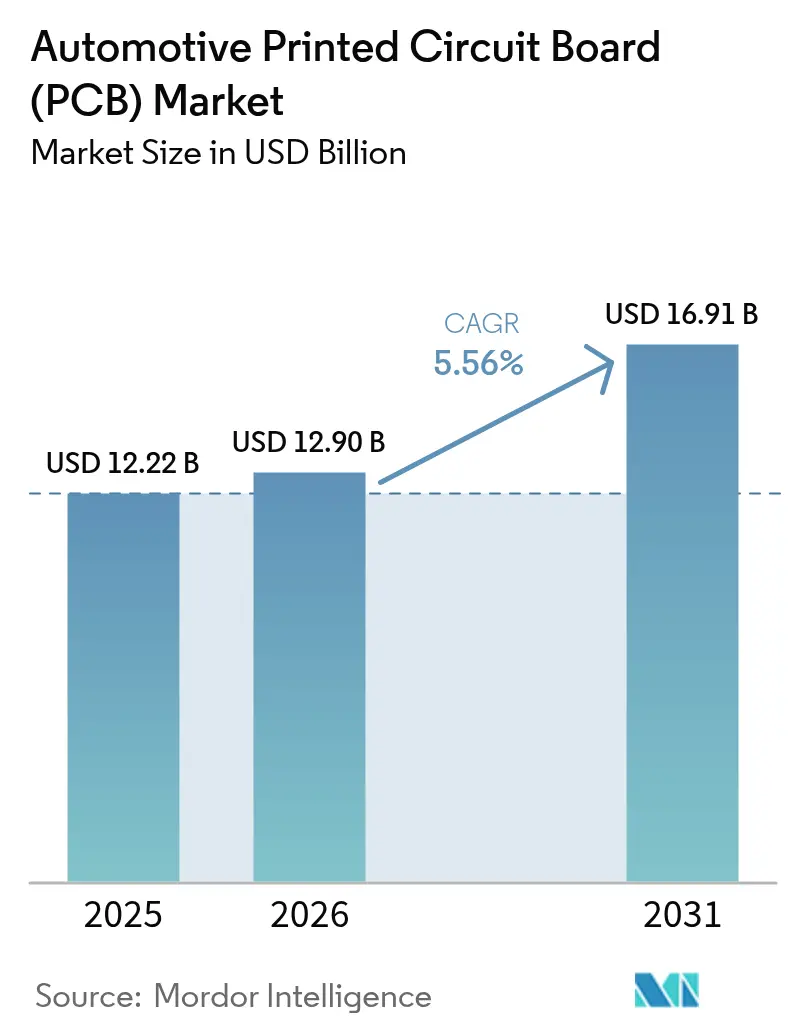

| Tamanho do Mercado (2026) | 12.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso (PCB) Automotivo por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso automotivo deve crescer de USD 12,22 bilhões em 2025 para USD 12,9 bilhões em 2026 e está previsto para atingir USD 16,91 bilhões até 2031, a um CAGR de 5,56% ao longo de 2026-2031. O crescimento decorre da rápida transição para veículos definidos por software que dependem de placas cada vez mais sofisticadas para conectar computação de alto desempenho, sensores de segurança e sistemas de tração eletrificados. Padrões obrigatórios de sistemas avançados de assistência ao condutor, a proliferação de plataformas de veículos elétricos a bateria, a migração para redes de energia de 48 V e o entretenimento de bordo sempre conectado ampliam a oportunidade endereçável do mercado de placas de circuito impresso automotivo. Inversores de tração de carboneto de silício e controladores de domínio agora operam acima de 175 °C, levando os projetistas a adotar arquiteturas de interconexão de alta densidade e rígido-flexíveis que aprimoram a dissipação térmica e a integridade do sinal.

Principais Conclusões do Relatório

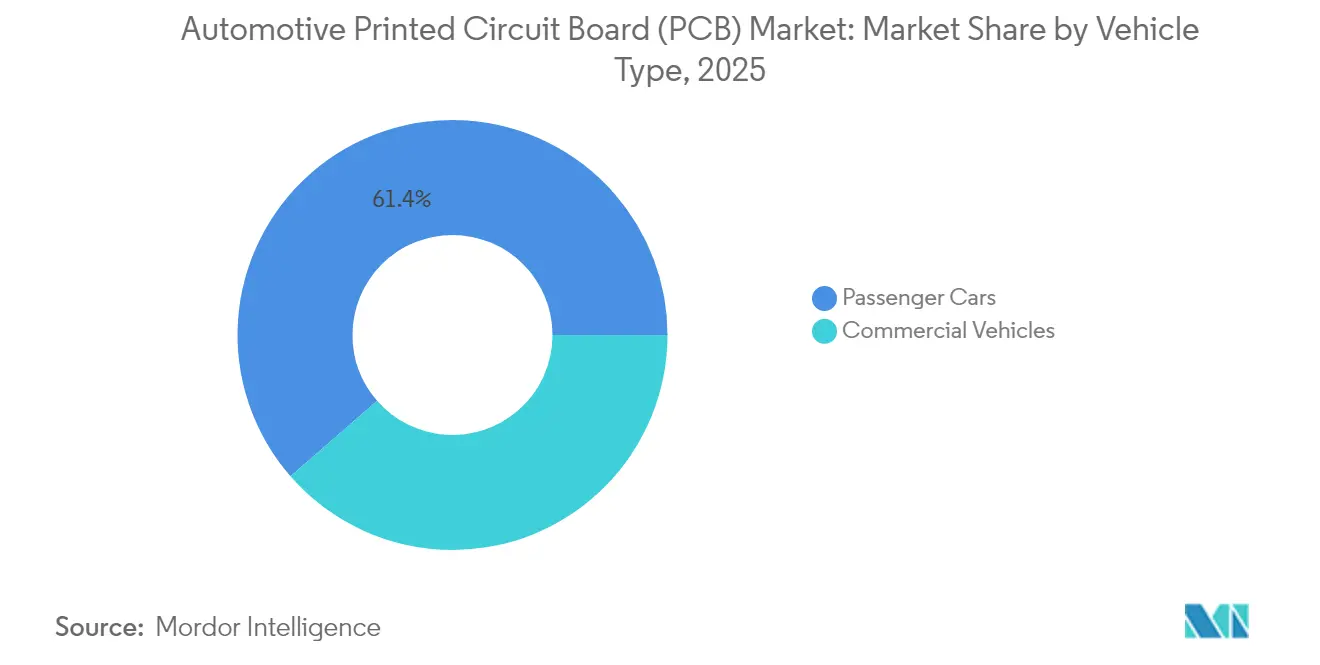

- Por tipo de veículo, os automóveis de passeio detinham 61,42% da participação no mercado de placas de circuito impresso automotivo em 2025, registrando o CAGR mais rápido de 6,74% até 2031.

- Por tipo de propulsão, os sistemas de tração a combustão interna retinham 54,96% do tamanho do mercado de placas de circuito impresso automotivo em 2025, enquanto os veículos elétricos a bateria avançam a um CAGR de 18,29% até 2031.

- Por tipo de PCB, as placas de camada única lideraram com 37,92% da participação no mercado de placas de circuito impresso automotivo em 2025, enquanto as soluções de interconexão de alta densidade estão no caminho para um CAGR de 11,07% até 2031.

- Por substrato, os materiais rígidos dominaram com 69,55% da participação no mercado de placas de circuito impresso automotivo em 2025; as opções rígido-flexíveis registram o maior CAGR de 13,18%.

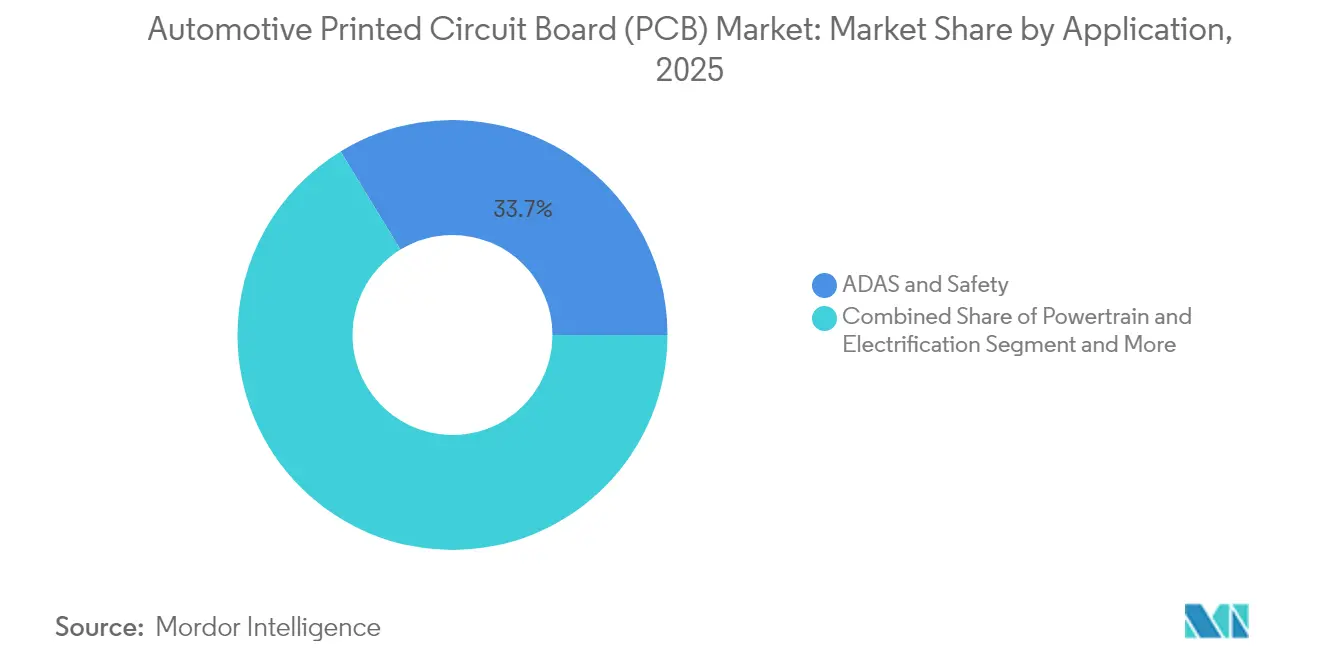

- Por aplicação, os sistemas de ADAS e segurança representaram 33,71% do tamanho do mercado de placas de circuito impresso automotivo em 2025; a computação para condução autônoma está projetada para crescer a um CAGR de 13,86%.

- Por nível de automação, os sistemas SAE Nível 0-2 controlavam 82,12% do tamanho do mercado de placas de circuito impresso automotivo em 2025, enquanto as soluções de Nível 4-5 registram um CAGR de 14,78% até 2031.

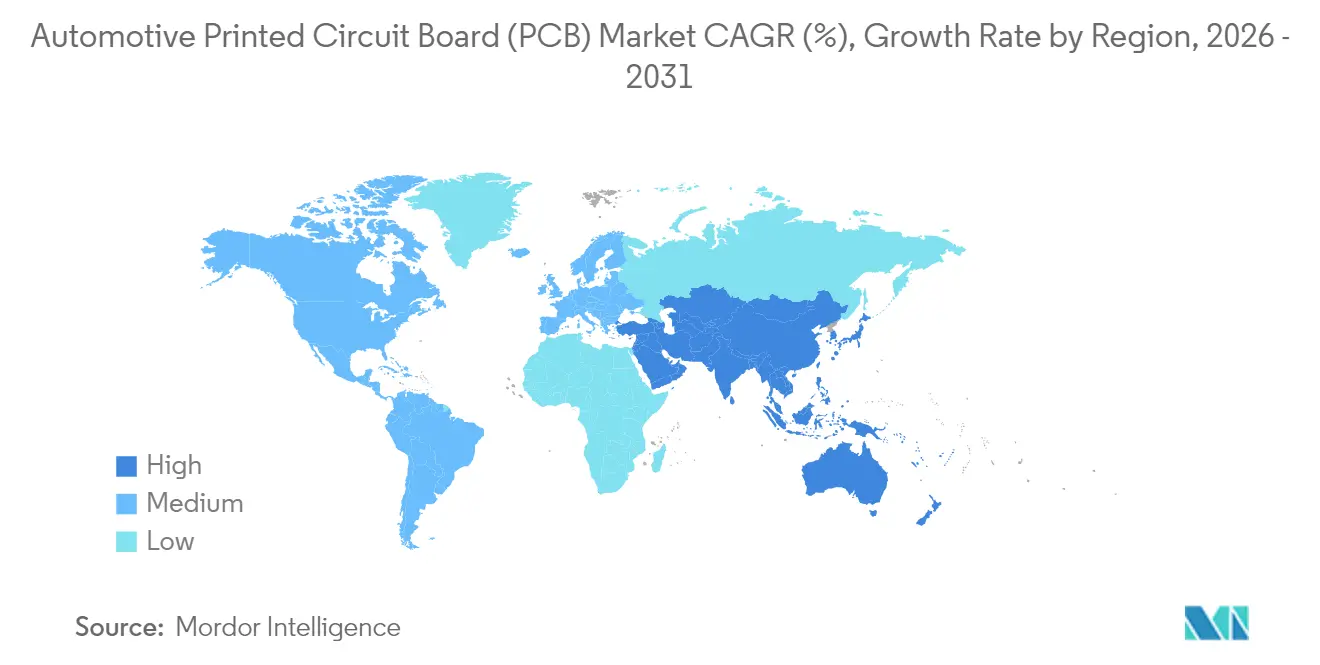

- Por geografia, a Ásia-Pacífico comandou 60,05% da participação no tamanho do mercado de placas de circuito impresso automotivo em 2025 e está definida para um CAGR de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Placas de Circuito Impresso (PCB) Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Vendas de Veículos Elétricos para Impulsionar a Demanda por PCB | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Regulamentações de ADAS e Segurança | +1.2% | União Europeia e América do Norte principalmente, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Entretenimento de Bordo Conectado | +0.9% | Global, com liderança do segmento premium na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Transição para Arquiteturas de Veículos de 48V | +0.7% | América do Norte e União Europeia com adoção antecipada, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Necessidade de Placas de Interconexão de Alta Densidade e Flexíveis | +0.6% | Global, com montadoras premium impulsionando a implantação inicial | Longo prazo (≥ 4 anos) |

| Unidades de Controle Eletrônico Atualizáveis por OTA | +0.5% | Global, com líderes em veículos definidos por software priorizando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Vendas de Veículos Elétricos para Impulsionar a Demanda por PCB

Os veículos elétricos incorporam três a quatro vezes mais área de placa do que os automóveis a combustão, aumentando os volumes em todo o mercado de placas de circuito impresso automotivo. Os sistemas de gerenciamento de bateria ciclam entre –40 °C e 85 °C e ainda mantêm precisão de medição abaixo de milivolts, forçando a adoção de laminados termicamente condutores com temperatura de transição vítrea acima de 160 °C. Layouts com grande quantidade de cobre enfrentam correntes de inversores, mas intensificam os gastos com materiais, especialmente à medida que os preços spot do cobre aumentam. Os programas que migram para arquiteturas de 800 V impõem intervalos de isolamento mais amplos, acelerando a demanda por dielétricos avançados para manter a isolação sem ampliar a área da placa.

Regulamentações Obrigatórias de ADAS e Segurança

O Regulamento Geral de Segurança II da União Europeia torna obrigatórios a frenagem automática de emergência, a manutenção de faixa e o monitoramento do condutor a partir de julho de 2024. A regulamentação paralela nos Estados Unidos exige a frenagem automática de emergência em veículos leves até 2029[1]"Normas Federais de Segurança de Veículos Automotores; Sistemas de Frenagem Automática de Emergência para Veículos Leves," Registro Federal, federalregister.gov. Os conjuntos de radar e lidar devem manter impedância precisa a 77 GHz, impulsionando a adoção de interconexão de alta densidade. O Nível D de Integridade de Segurança Automotiva da ISO 26262 eleva os limiares de documentação e validação, recompensando efetivamente os fornecedores estabelecidos no mercado de placas de circuito impresso automotivo que já operam linhas qualificadas.

Proliferação de Entretenimento de Bordo Conectado

As cabines digitais integram múltiplos monitores 4K, Wi-Fi 6E, 5G e áudio premium em uma única unidade central. As placas devem suportar PCIe Gen 4, Ethernet automotiva e interfaces MIPI em embalagens compactas, ao mesmo tempo que isolam de picos transitórios de 48 V. Inicialização segura, memória flash de banco duplo e raiz de confiança por hardware adicionam camadas e consumo de energia. As placas flexíveis e rígido-flexíveis viabilizam painéis de painel OLED curvos, um diferencial de design que eleva a diferenciação para as montadoras que cortejam compradores da Geração Z. Essas adições aumentam a contagem de camadas e o preço médio de venda no mercado de placas de circuito impresso automotivo.

Transição para Arquiteturas de Veículos de 48 V

A migração para 48 V reduz a massa do chicote elétrico em até 85% e diminui as perdas I²R em 75%, mas aumenta os requisitos de isolamento nas placas de energia. As topologias de dupla tensão persistem porque os dispositivos legados de 12 V permanecem; isso força os projetistas a particionar domínios de alta e baixa tensão dentro de substratos únicos sem espaçadores que encarecem o produto. As plantas que refinam a uniformidade de gravação em trilhas de cobre espessas e certificam contra arcos elétricos de 48 V garantem contratos de longo prazo no mercado de placas de circuito impresso automotivo[2]Christian Cruz, "O Poder dos 48 V: Relevância, Benefícios e Fundamentos em Aplicações de Nível de Sistema", Analog Devices, analog.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios Complexos de Design e Integração | -0.8% | Global, com maior impacto em mercados automotivos emergentes | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Cobre | -0.6% | Global, com pressão particular sobre fabricantes de alto volume | Curto prazo (≤ 2 anos) |

| Problemas de Confiabilidade Térmica dos Módulos de Potência de Carboneto de Silício | -0.4% | Global, afetando principalmente o segmento premium de veículos elétricos | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Auditoria de Segurança da ISO 26262 | -0.3% | Global, com aplicação mais rigorosa na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Complexos de Design e Integração

Os veículos modernos gerenciam subsistemas de radiofrequência, energia e digitais em centímetros de área útil de placa. Os módulos de carboneto de silício sustentam acima de 175 °C, portanto os materiais precisam de baixos coeficientes de expansão. A escassez de engenheiros versados em layout de segurança funcional automotiva desacelera o tempo de lançamento no mercado. Os fornecedores estabelecidos que automatizam os ciclos de tentativa e erro no projeto voltado para a confiabilidade ampliam sua participação no mercado de placas de circuito impresso automotivo.

Volatilidade do Preço do Cobre Comprimindo Margens

Cada placa multicamada depende dos preços do cobre. As estruturas de interconexão de alta densidade com grandes áreas de cobre registram picos de custo quando os mercados de metais se contraem. Os grandes fornecedores realizam operações de hedge, mas as fábricas menores carecem de poder de barganha e recuam de propostas automotivas intensivas em capital, estimulando a consolidação no mercado de placas de circuito impresso automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Impulsionam a Expansão do Mercado

Os automóveis de passeio representaram 61,42% do tamanho do mercado de placas de circuito impresso automotivo em 2025 e estão expandindo a um CAGR de 6,74% até 2031. Cabines ricas em recursos, assistência avançada de estacionamento e redes de 48 V multiplicam a área de placa para mais de 5 m² em versões premium. As frotas comerciais enfatizam a durabilidade, adotando placas de núcleo metálico ou FR-4 de cobre espesso para controladores de freio e suspensão expostos a vibração. Os motivos de eletrificação e conectividade dos automóveis de passeio ancoram assim o crescimento de volume que reforça as economias de escala do mercado de placas de circuito impresso automotivo.

As vans comerciais permanecem um subsetor estratégico à medida que a logística do comércio eletrônico se orienta para zonas de emissão zero. A telemática de manutenção preditiva estimula a demanda por PCBs de telemática reforçados. Os segmentos de ônibus e caminhão demoram mais para mudar devido a lacunas de infraestrutura. No entanto, quando adotam sistemas de tração elétrica, as densidades de potência das placas aumentam acentuadamente, sustentando novos fluxos de receita para o mercado de placas de circuito impresso automotivo.

Por Tipo de Propulsão: Sistemas de Tração Elétrica Reformulam os Requisitos de PCB

Os veículos a combustão interna dominaram o tamanho do mercado de placas de circuito impresso automotivo com uma participação de 54,96% em 2025, enquanto os veículos elétricos a bateria registraram um CAGR de 18,29%, tornando-se o motor de alto crescimento do setor de placas de circuito impresso automotivo. As placas de gerenciamento de bateria, inversor e carregador de bordo agora exigem resistências dielétricas à ruptura acima de 40 kV/mm para satisfazer sistemas de 800 V. Os módulos híbridos sobrepõem domínios de combustão e elétrico, duplicando as zonas térmicas e complicando o isolamento de terra. Os veículos a combustão interna permanecem o volume majoritário, mas se deslocam para híbridos leves turbo-48V, garantindo demanda de referência.

Nos veículos elétricos a bateria, cargas termicamente condutoras, mas eletricamente isolantes nos pré-impregnados resfriam os MOSFETs de potência, ampliando a autonomia. Os projetos híbridos incorporam drivers de porta isolados na mesma placa que os controladores de motor, reduzindo os chicotes elétricos. A divergência no mix de propulsão entre as regiões molda especializações localizadas nos centros de design, alimentando a diversificação no mercado de placas de circuito impresso automotivo.

Por Tipo de PCB: A Tecnologia de Interconexão de Alta Densidade Impulsiona a Inovação

Os painéis de camada única mantiveram 37,92% da participação no mercado de placas de circuito impresso automotivo em 2025, atendendo tarefas de iluminação e sensores simples. Os formatos de interconexão de alta densidade registram um CAGR de 11,07% até 2031, à medida que as extremidades frontais de radar estipulam vias empilhadas e microvias perfuradas a laser abaixo de 75 µm. Os fornecedores do mercado de placas de circuito impresso automotivo com laminação sequencial e preenchimento com resina dominam as propostas premium de ADAS.

As implantações rígido-flexíveis combinam seções de computação inflexíveis com extensões flexíveis que eliminam conectores, aumentando a confiabilidade. Essas arquiteturas reduzem o tempo de montagem em até 30%, um alavancador atrativo para o controle de custos das montadoras. Os automóveis de entrada mantêm FR-4 de dupla camada onde as necessidades de densidade ficam aquém, sustentando volume para fábricas de placas otimizadas para custo e equilibrando o mix de produtos no mercado de placas de circuito impresso automotivo.

Por Substrato: Substratos Rígidos Dominam as Aplicações Atuais

Os formatos FR-4 rígido e de núcleo metálico capturam 69,55% do tamanho do mercado de placas de circuito impresso automotivo em 2025. Eles suportam penetração de umidade, vibração e ciclos térmicos repetidos milhões de vezes. As combinações rígido-flexíveis oferecem o CAGR mais rápido de 13,18% até 2031, reduzindo o peso do chicote elétrico nos controles do volante e nos módulos de porta. As placas de núcleo metálico migram dos faróis de LED para os conversores CC-CC, com seus planos traseiros de alumínio funcionando também como dissipadores de calor.

Substratos poliméricos termicamente condutores surgem nos inversores de veículos elétricos a bateria a partir de 2027, prometendo reduções de massa críticas para a autonomia. O poliimida flexível permanece a escolha preferida para zonas de dobramento e peças rotativas. A escolha do material depende, portanto, do estresse térmico e mecânico da aplicação, e não apenas do preço, uma tendência que eleva a captura de valor por unidade no mercado de placas de circuito impresso automotivo.

Por Aplicação: Sistemas de ADAS Lideram o Crescimento do Conteúdo Eletrônico

As placas de ADAS e segurança representaram uma participação de 33,71% no tamanho do mercado de placas de circuito impresso automotivo em 2025, à medida que as regulamentações se tornaram mais rígidas. As matrizes de radar de onda milimétrica utilizam interconexão de alta densidade de oito camadas com redes de fase combinada no plano que requerem controle de impedância de ±2%. A computação para condução autônoma, embora pequena hoje, abriga memória de alta largura de banda empilhada em interposers, buscando um CAGR de 13,86% que aumentará os volumes para fábricas de alta contagem de camadas no mercado de placas de circuito impresso automotivo.

A eletrificação do sistema de tração impulsiona planos de cobre espesso e barramentos enterrados. A carroceria e o conforto permanecem sensíveis ao custo, mas ainda fazem upgrade para CAN-FD ou Ethernet automotiva, adicionando camadas incrementalmente. O entretenimento de bordo impulsiona a adoção de placas de suporte OLED flexíveis. Essas diversas aplicações criam um portfólio equilibrado que protege o mercado de placas de circuito impresso automotivo de oscilações em qualquer subsistema de veículo específico.

Por Nível de Automação: Maior Autonomia Impulsiona a Complexidade das PCBs

Os veículos SAE Nível 0-2 dominam 82,12% da participação no mercado de placas de circuito impresso automotivo, mas os protótipos de Nível 4-5 oferecem um CAGR de 14,78%. As placas de Nível 3 transferem o controle entre condutor e máquina de forma elegante, gerenciando CPUs redundantes, reguladores de energia duplos e monitores de segurança. As placas de autonomia total excedem 1 TB/h de throughput de dados e incorporam placas frias de resfriamento líquido em estruturas multicamada.

Microcontroladores em modo lockstep, watchdogs e comparadores de soma de verificação instantânea desencadeiam mais complexidade do que a eletrônica de consumo de potência de computação similar. Os fornecedores que co-projetam a placa e o hardware de resfriamento se posicionam como parceiros estratégicos dos líderes de programas de autonomia, garantindo contratos de maior margem no mercado de placas de circuito impresso automotivo.

Análise Geográfica

A Ásia-Pacífico capturou 60,05% do tamanho do mercado de placas de circuito impresso automotivo em 2025 e está prevista para registrar um CAGR de 8,18% até 2031, cimentando seu status como a base de volume do mercado de placas de circuito impresso automotivo. A China lidera com fábricas em escala e operadores experientes; no entanto, o aumento dos salários e as tensões geopolíticas impulsionam o abastecimento da estratégia "China + 1". Tailândia, Malásia e Vietnã lançam incentivos e fábricas modernas capazes de produções de interconexão de alta densidade e rígido-flexíveis, concedendo às montadoras resiliência na cadeia de suprimentos.

A América do Norte detém uma participação moderada, mas é proprietária de nichos de alto valor, como inversores de carboneto de silício, matrizes de radar e telemática reforçada contra ataques cibernéticos. Consultórios de serviços de design ao redor de Detroit e Austin encurtam as iterações de protótipo, o que é crucial para startups lançando picapes elétricas. Os incentivos políticos que fomentam a produção doméstica de substratos e chips podem gradualmente fechar a lacuna de custo em relação à Ásia e elevar as reservas de placas nacionais, enriquecendo a fatia regional do mercado de placas de circuito impresso automotivo.

A Europa, por outro lado, permanece uma potência de engenharia. As marcas premium alemãs e suecas aplicam rastreabilidade da ISO 26262 e contratos de zero partes por milhão, favorecendo cadeias de suprimentos com inspeção óptica automatizada e validação de preenchimento de via por raios X. O continente é pioneiro em arquiteturas de 48 V e zonais, mantendo as consultorias de design domésticas como fundamentais para o avanço do mercado de placas de circuito impresso automotivo. A América do Sul e o Oriente Médio/África contribuem modestamente hoje, mas as plantas de montagem locais no Brasil e em Marrocos buscam fontes regionais de placas para evitar tarifas de importação.

Cenário Competitivo

O mercado de placas de circuito impresso automotivo está moderadamente consolidado, com as cinco principais empresas controlando uma parcela substancial da receita global. A consolidação acelera à medida que as montadoras preferem menos parceiros capazes de oferecer design, simulação, fabricação e montagem sob um único sistema de gestão de qualidade. A capacidade de interconexão de alta densidade com aprimoramento térmico forma uma barreira que impede rivais comoditizados.

Os fornecedores se diferenciam por meio de tecnologia de processo. A precisão de preenchimento de via e perfuração traseira abaixo de 100 µm, cobre revestido com resina para reforçadores de flexão e técnicas de componentes embutidos reduzem a contagem de placas e o comprimento do chicote elétrico. As plantas que executam a triagem AEC-Q200 em laminados e empregam controle estatístico de processo automotivo garantem prêmios de vários anos. Os fornecedores que adquirem ferramentas de automação de projeto eletrônico, como observado quando a Renesas adquiriu a Altium, integram a captura de esquemáticos e o conhecimento de fabricação, permitindo a validação "shift-left" e uma colaboração mais estreita com os arquitetos de eletricidade e eletrônica das montadoras.

Os movimentos estratégicos incluem inovação em núcleo metálico para inversores de tração, formulações dielétricas para placas de 48 V e layouts de referência pré-certificados que reduzem seis meses de tempo de desenvolvimento. As parcerias entre fabricantes de placas e fabricantes de semicondutores criam módulos turnkey abrangendo substrato, circuitos integrados de driver e interface térmica. Essa integração vertical aumenta as barreiras de entrada e inclina o poder de barganha para os players estabelecidos, fortalecendo sua posição no mercado de placas de circuito impresso automotivo.

Líderes do Setor de Placas de Circuito Impresso (PCB) Automotivo

Samsung Electro-Mechanics

Unimicron Technology Corp.

Meiko Electronics Co. Ltd

TTM Technologies Inc.

Amitron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Empyrean Technology adquiriu a Xpeedic Technology, impulsionando os ecossistemas domésticos de automação de projeto eletrônico para simulação de placas automotivas.

- Dezembro de 2024: A Ventec International Group inaugurou uma instalação de fabricação de materiais para PCB automotiva na Tailândia no valor de USD 17 milhões, com o objetivo de produzir 150.000 folhas mensalmente até o primeiro trimestre de 2026.

- Agosto de 2024: A Bain Capital assumiu o controle da Somacis, ampliando o alcance desta última em placas automotivas de missão crítica e alto mix.

- Junho de 2024: A Amber Enterprises anunciou um investimento de INR 2.000 crore (aproximadamente USD 235 milhões) para desenvolver uma planta de PCB na Índia atendendo os setores automotivo e de tecnologia da informação.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso (PCB) Automotivo

Uma PCB automotiva é um circuito complexo utilizado para controlar toda a eletrônica presente em um veículo. As PCBs automotivas são usadas para funções comuns como o acionamento de airbags e o controle de outros auxiliares de segurança como o Programa Eletrônico de Estabilidade (ESP) e a Assistência de Descida em Ladeiras. Elas também controlam recursos de ADAS como o controle de cruzeiro adaptativo e os sensores de estacionamento em um veículo. Uma PCB automotiva consiste em uma placa feita de material não condutor sobre a qual todos os outros componentes eletrônicos como sensores e microcontroladores são montados.

O mercado de PCB automotiva foi segmentado por tipo de veículo, tipo de propulsão e geografia. Por tipo de veículo, o mercado é segmentado em Veículos de Passeio e Veículos Comerciais. Por tipo de propulsão, o mercado é segmentado em Motor a Combustão Interna e Elétrico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em USD).

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos a Combustão Interna |

| Veículos Elétricos a Bateria (VEB) |

| Veículos Híbridos e Híbridos Plug-in |

| Camada Única |

| Dupla Camada |

| Multicamada |

| Interconexão de Alta Densidade (HDI) |

| Rígido-Flexível / Flexível |

| Rígido (FR-4 e Núcleo Metálico) |

| Poliimida Flexível |

| Rígido-Flexível |

| ADAS e Segurança |

| Sistema de Tração e Eletrificação |

| Carroceria e Conforto |

| Entretenimento de Bordo e Conectividade |

| Computação para Condução Autônoma |

| SAE Nível 0 - 2 |

| SAE Nível 3 |

| SAE Nível 4 - 5 |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Veículos a Combustão Interna | |

| Veículos Elétricos a Bateria (VEB) | ||

| Veículos Híbridos e Híbridos Plug-in | ||

| Por Tipo de PCB | Camada Única | |

| Dupla Camada | ||

| Multicamada | ||

| Interconexão de Alta Densidade (HDI) | ||

| Rígido-Flexível / Flexível | ||

| Por Substrato | Rígido (FR-4 e Núcleo Metálico) | |

| Poliimida Flexível | ||

| Rígido-Flexível | ||

| Por Aplicação | ADAS e Segurança | |

| Sistema de Tração e Eletrificação | ||

| Carroceria e Conforto | ||

| Entretenimento de Bordo e Conectividade | ||

| Computação para Condução Autônoma | ||

| Por Nível de Automação | SAE Nível 0 - 2 | |

| SAE Nível 3 | ||

| SAE Nível 4 - 5 | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de placas de circuito impresso automotivo até 2031?

O tamanho do mercado de placas de circuito impresso automotivo está projetado para atingir USD 16,91 bilhões até 2031 em uma trajetória de CAGR de 5,56%.

Qual categoria de veículo contribui com a maior parcela de receita?

Os automóveis de passeio representam 61,42% do mercado de placas de circuito impresso automotivo devido ao alto conteúdo eletrônico.

Por que a tecnologia de interconexão de alta densidade está crescendo rapidamente?

As placas de interconexão de alta densidade permitem o roteamento compacto para radar, câmera e controladores zonais, impulsionando um CAGR de 11,07% no mercado de placas de circuito impresso automotivo.

Como a volatilidade do preço do cobre influencia os fornecedores de placas?

Os picos aumentam os custos de materiais, pressionando as margens; os fornecedores maiores realizam operações de hedge, mas as fábricas menores enfrentam riscos de consolidação no mercado de placas de circuito impresso automotivo.

Qual região apresenta a perspectiva de crescimento mais rápido?

A Ásia-Pacífico lidera o crescimento com um CAGR de 8,18%, ancorada pela capacidade da China e pelas novas fábricas do Sudeste Asiático.

Quais capacidades as montadoras mais valorizam nos parceiros de placas?

Serviços integrados de design até fabricação, conformidade com a ISO 26262 e conhecimento avançado de gestão térmica são primordiais no mercado de placas de circuito impresso automotivo.

Página atualizada pela última vez em: