Tamanho e Participação do Mercado de Head Up Display Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

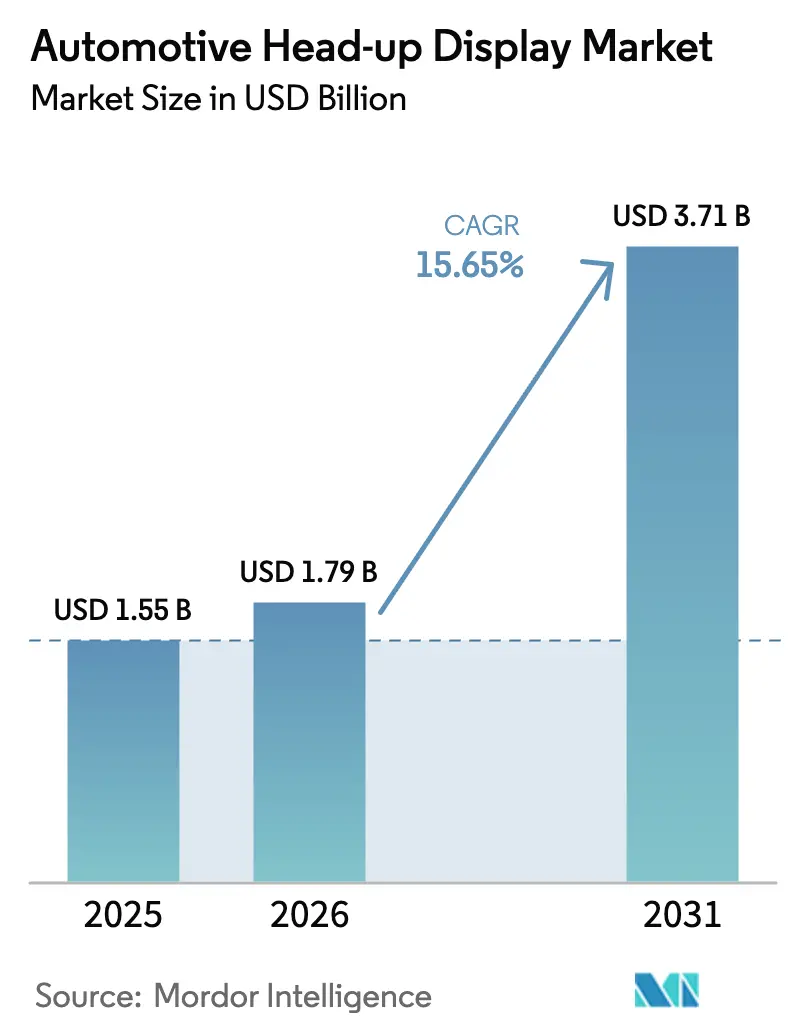

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Head Up Display Automotivo por Mordor Intelligence

O tamanho do mercado de head-up display automotivo foi avaliado em USD 1,55 bilhão em 2025 e estima-se que cresça de USD 1,79 bilhão em 2026 para atingir USD 3,71 bilhões até 2031, a uma CAGR de 15,65% durante o período de previsão (2026-2031). O lançamento consistente de cockpits digitais em veículos premium, regulamentações rigorosas de ADAS e a deflação constante nos custos ópticos sustentam essa expansão. As montadoras tratam agora os HUDs como interfaces homem-máquina centrais que fornecem informações de manutenção de faixa, limite de velocidade e navegação aumentada diretamente na linha de visão, reduzindo os tempos de reação do motorista e atendendo às exigências de segurança. A Europa define o ritmo de curto prazo por meio de seu Regulamento Geral de Segurança II, enquanto a Ásia-Pacífico impulsiona o crescimento de volume ao localizar a fabricação de componentes e democratizar os pontos de preço. Enquanto isso, os fornecedores tier-1 tradicionais defendem sua participação por meio de escala, e especialistas em holografia abrem novos reservatórios de valor ao licenciar óptica de guia de ondas de RA. O mercado de Head Up Display Automotivo mantém seu momentum apesar dos limites de embalagem e das lacunas de rendimento de micro-LED, porque as curvas de custo cruzaram o limiar de viabilidade para o mercado de massa, e a renderização em nuvem habilitada por 5G desbloqueia novos fluxos de receita de software.

Principais Conclusões do Relatório

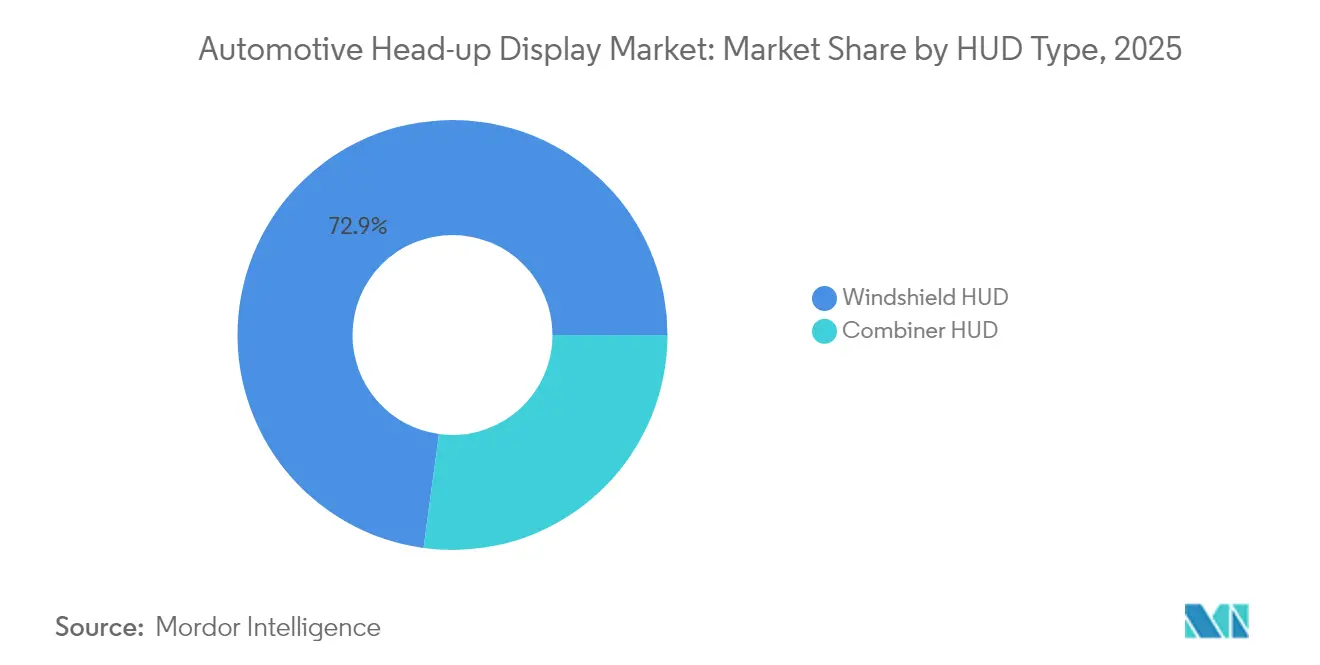

- Por tipo de HUD, as unidades de para-brisa detinham uma participação de 72,85% do mercado de head-up display automotivo em 2025. Os modelos combinadores estão projetados para registrar uma CAGR de 16,03% até 2031.

- Por tecnologia, os sistemas convencionais comandavam 61,45% do tamanho do mercado de head-up display automotivo em 2025. Espera-se que as implementações de HUD de RA subam a uma CAGR de 16,52% até 2031.

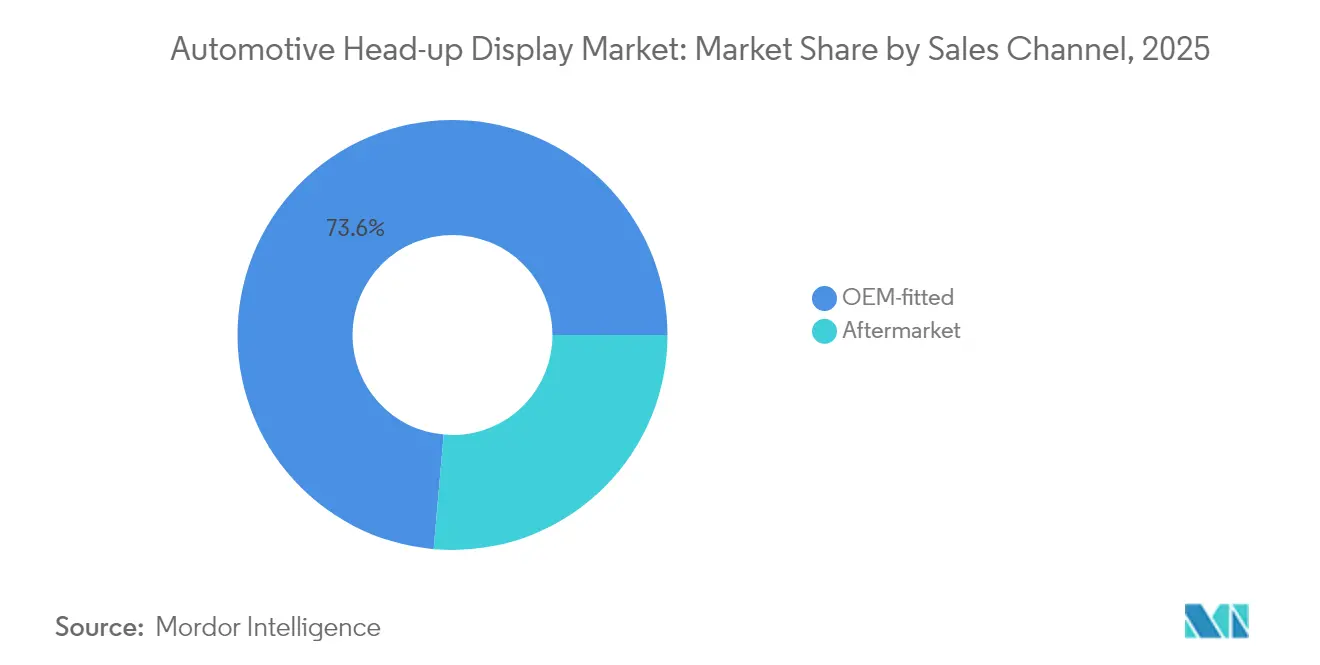

- Por canal de vendas, as soluções instaladas pelo OEM representavam uma participação de 73,60% do mercado de head-up display automotivo em 2025, enquanto as reformas de pós-venda devem expandir-se a uma CAGR de 17,05% até 2031.

- Por tipo de veículo, os automóveis de passeio representavam uma participação de 80,55% do mercado de head-up display automotivo em 2025. Os veículos comerciais devem crescer mais rapidamente, a uma CAGR de 16,96% até 2031.

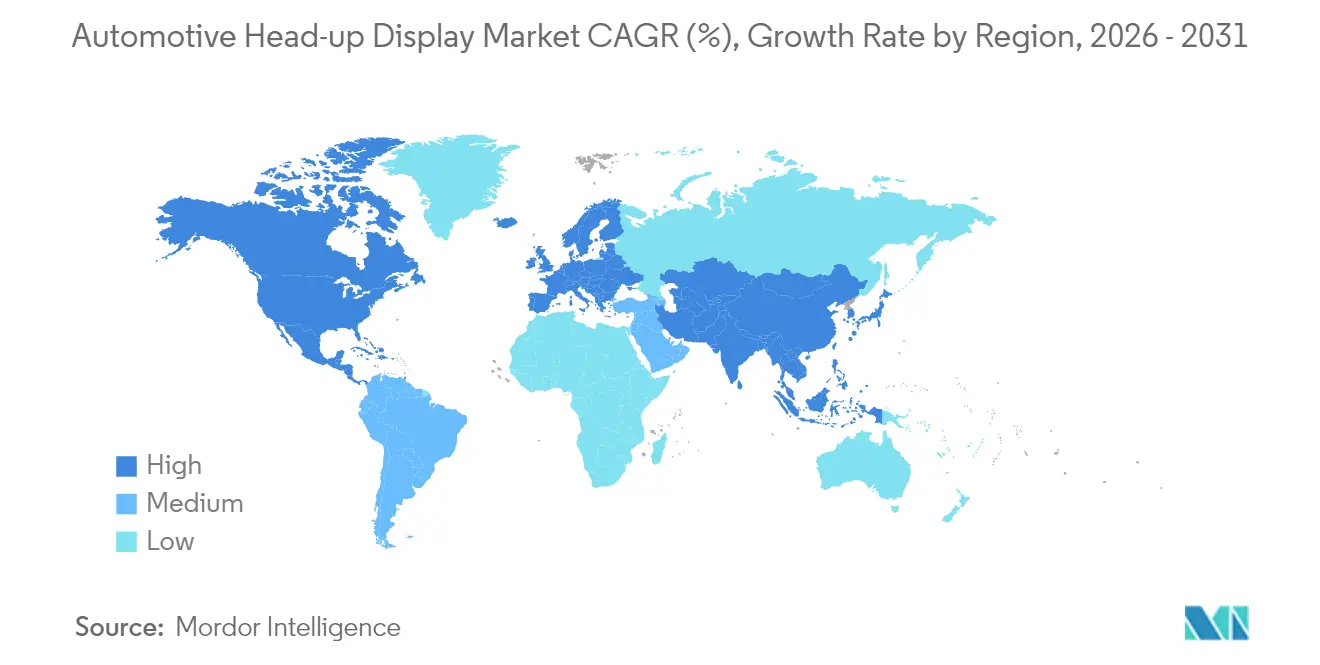

- Por geografia, a Europa liderou com uma participação de 36,90% do mercado de head-up display automotivo em 2025. A Ásia-Pacífico registrará a maior CAGR regional de 16,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Head Up Display Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Conformidade com ADAS e GSR-II | +4.1% | Europa como primária, América do Norte como secundária | Curto prazo (≤2 anos) |

| Corrida pela Tecnologia de Cockpit Premium | +3.2% | Foco global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Óptica de PGU de Baixo Custo | +2.8% | Global, benefício de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fornecimento Interno de HUD na China | +2.3% | Ásia-Pacífico como primária, impacto global na cadeia de suprimentos | Curto prazo (≤2 anos) |

| P&D de Para-Brisa com Micro-LED | +1.9% | Ásia-Pacífico como núcleo, transbordamento para América do Norte e Europa | Longo prazo (≥4 anos) |

| Integração de Navegação de RA com 5G | +1.5% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Obrigatória de Conformidade com ADAS e GSR-II

O Regulamento Geral de Segurança II da Europa obriga a assistência inteligente de velocidade e alertas de manutenção de faixa, aumentando a carga de exibição que os painéis de instrumentos convencionais não conseguem acomodar sem tempos de olhar mais longos. O HUD de RA da Continental sobrepõe limites de velocidade e limites de faixa na linha de visão do motorista, reduzindo a carga cognitiva e atendendo aos limites regulatórios de brilho e latência [1]"Página do Produto HUD de Realidade Aumentada,", Continental AG, continental.com. O roteiro do NCAP dos Estados Unidos espelha essas diretrizes, sinalizando padrões globais convergentes que apontam as montadoras para a adoção de HUD como o caminho mais ergonômico para a conformidade. Os fornecedores se beneficiam de uma demanda ancorada na lei, e não na discrição do consumidor, protegendo o mercado de Head Up Display Automotivo contra o abrandamento macroeconômico.

Corrida pelo Cockpit Digital em Veículos Premium

As montadoras de luxo estão reformulando o design da cabine em torno de experiências digitais integradas, nas quais os head-up displays passam de acessório opcional para peça central. O iDrive Panorâmico da BMW projeta uma faixa de imagem unificada ao longo de toda a largura do para-brisa, combinando dados de instrumentos com indicações de navegação em tempo real, reforçando o valor da marca e reduzindo a necessidade de telas secundárias. O protótipo A6 e-tron da Audi estende um plano virtual de 88 polegadas a uma distância focal de 200 metros, elevando o olhar do motorista do painel para a estrada à frente. A empresa americana Lucid garante a disponibilidade de HUD de RA em toda a sua plataforma UX 3.0, confirmando que os compradores de veículos elétricos premium esperam projeção avançada por padrão. A adoção inicial no segmento de luxo distribui os custos fixos de P&D, permitindo que os fornecedores reempacotem a óptica para lançamentos no segmento intermediário dentro de dois ciclos de modelos. Os fornecedores que dominam essa cascata do segmento premium para o volume protegem as margens enquanto atendem a critérios de validação de segurança mais rigorosos.

Custo de Óptica de PGU Abaixo de USD 35

O dimensionamento de semicondutores e a montagem automatizada comprimiram os materiais das unidades de geração de imagem, com o design de referência DLP3030 da Texas Instruments tendendo para o patamar abaixo de USD 35 que desbloqueia a adoção no segmento B[2]"Guia de Design DLP3030PGUQ1EVM,", Texas Instruments, ti.com. Ao mesmo tempo, o protótipo de HUD de RA da Panasonic mantém resolução 4K e latência abaixo de 300 ms sem elevar o preço unitário, demonstrando que o crescimento de recursos pode coexistir com a queda de custos [3]"Lançamento do Protótipo de HUD de RA 4K,", Panasonic Corporation, panasonic.com. A deflação de custos convida os operadores de veículos comerciais a implantar HUDs para segurança e eficiência, ampliando ainda mais o volume endereçável. Os fornecedores agora enfrentam pressões de comoditização na projeção básica e devem pivotar para as camadas de software e conectividade para se diferenciar.

Integração de Navegação de RA Renderizada em Edge com 5G

A unidade de telemática com suporte a 5G da Lear transmite modelos ambientais em tempo real para servidores em nuvem que renderizam sobreposições aumentadas de alta densidade antes de devolvê-las ao HUD do veículo em menos de 100 ms, mantendo-se dentro dos envelopes de latência críticos para a segurança [4]"Ficha Técnica da Unidade de Controle de Telemática 5G,", Lear Corporation, lear.com. Os gráficos processados em edge permitem marcadores dinâmicos de perigo, roteamento responsivo às condições climáticas e atualizações colaborativas que superam a capacidade computacional dos processadores a bordo. Essa capacidade converte o HUD de uma tela estática em uma plataforma de assinatura, criando receita recorrente para montadoras e fornecedores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Espaço no Para-Brisa | -2.1% | Global, mais agudo nos segmentos compactos | Médio prazo (2-4 anos) |

| Riscos de Imagem Fantasma em HUD de RA | -1.8% | Global, com maior escrutínio na Europa e América do Norte | Curto prazo (≤2 anos) |

| Desafios de Rendimento de Micro-LED Vermelho | -1.3% | Global, produção concentrada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variância de Alinhamento Óptico (Fornecedores) | -0.9% | Global, problema de controle de qualidade em regiões de fabricação emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Espaço no Para-Brisa e de Embalagem

Os veículos compactos têm dificuldade em alojar a óptica de projeção entre o painel e o vidro. O boletim de serviço da Ford detalha procedimentos de recalibração que expõem tolerâncias apertadas sempre que um para-brisa é substituído. Estudos internos da Mercedes-Benz mostram que pequenas variações de curvatura podem degradar o foco e o brilho da imagem, obrigando as montadoras a fixar fornecedores de vidro antecipadamente para garantir consistência. Conceitos de pilar a pilar, como o Panovision da Valeo, contrariam os limites de espaço, mas requerem redesenhos ao nível da plataforma que aumentam os custos de ferramental e geram atrasos. A restrição divide o mercado de Head Up Display Automotivo em programas premium que podem custear painéis de instrumentos personalizados e linhas de economia que devem aguardar por óptica mais compacta.

Risco Persistente de Imagem Fantasma em HUD de RA

Reflexos duplos das camadas do para-brisa geram imagens secundárias tênues que distraem os motoristas em ângulos de baixa incidência solar. As camadas intercaladas de PVB HUD Saflex mitigam a imagem fantasma, mas a eliminação completa permanece difícil em condições de iluminação variadas. A norma SAE J1757-2 define a separação máxima aceitável, mas testes de campo com filme óptico 3M confirmam que os resultados no mundo real frequentemente se aproximam do limiar superior. Qualquer recall desencadeado por incidentes de imagem fantasma poderia retardar as aprovações regulatórias e abalar a confiança do consumidor, moderando a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de HUD: A Integração no Para-Brisa Domina, mas o Crescimento do Combinador Acelera

Os sistemas de para-brisa capturaram 72,85% da participação do mercado de head-up display automotivo em 2025, sustentados pela integração contínua na cabine e pelo alinhamento com marcas premium. A projeção panorâmica da BMW abrange toda a largura do vidro e demonstra como grandes imagens virtuais podem substituir telas secundárias. Essas unidades aumentam o valor percebido do veículo e satisfazem as regras de visibilidade do ADAS, embora dependam de alinhamento óptico complexo e embalagem específica para cada veículo. À medida que os volumes aumentam, o tamanho do mercado de Head Up Display Automotivo para as unidades de para-brisa ainda se expandirá, mas as taxas de crescimento desacelerarão à medida que a penetração sature os modelos de luxo.

As soluções combinadoras registraram o crescimento mais acentuado, com uma CAGR de 16,03% até 2031. Seus módulos autossuficientes contornam as restrições de geometria do para-brisa, reduzindo o tempo de instalação e tornando as reformas viáveis para proprietários de veículos usados. Os fornecedores utilizam suportes padronizados e minimizam a desmontagem do veículo, oferecendo aos revendedores um acessório de alta margem. A tecnologia combinadora agora suporta imagens mais brilhantes e revestimentos antirreflexo, estreitando a diferença de qualidade em relação à projeção no para-brisa. O segmento estenderá o mercado de Head Up Display Automotivo a clientes mais sensíveis ao custo e a reformas de frotas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia: O Momentum do HUD de RA Questiona a Supremacia do Convencional

A projeção convencional ainda responde por 61,45% da participação do mercado de head-up display automotivo em 2025, graças à confiabilidade comprovada e ao baixo custo. A Continental continua a garantir programas de alto volume ao atender à luminância especificada pelos reguladores sem renderização avançada. No entanto, as instalações de HUD de RA estão crescendo a uma CAGR de 16,52%, à medida que a queda nos preços de micro-LED e GPUs mais potentes possibilitam sobreposições com precisão de profundidade. O Vistiq 2026 da Cadillac utilizará guias de ondas holográficos da Envisics para posicionar indicações de curva na distância real da estrada, prometendo orientação intuitiva. As unidades de RA atendem aos critérios de percepção de condução autônoma de Nível 3 à medida que a precisão melhora, posicionando-as para implantação no mercado de massa. Portanto, o tamanho do mercado de Head Up Display Automotivo para sistemas de RA ganhará participação, especialmente depois que os obstáculos de rendimento de cor completa forem superados.

Por Canal de Vendas: O OEM Lidera Enquanto o Pós-Venda Ganha Momentum

Os HUDs instalados em fábrica representaram 73,60% da participação do mercado de head-up display automotivo em 2025, uma vez que a integração na fase de projeto permite caminhos ópticos otimizados e qualifica o recurso para pacotes de garantia. A Visteon registrou USD 2,6 bilhões em contratos de display em 2024, ilustrando a preferência das montadoras por módulos de cockpit de fornecedor único. Por outro lado, os kits de pós-venda devem superar o crescimento do OEM, com uma CAGR de 17,05% até 2031. A queda nos custos de PGU permitiu produtos plug-and-play abaixo de USD 250 que atraem motoristas entusiastas de tecnologia que mantêm seus veículos por mais tempo. Os varejistas investem em treinamento para reduzir o tempo de instalação e preservar a calibração da câmera de ADAS, facilitando a adoção pelos clientes. Portanto, o mercado de Head Up Display Automotivo evoluirá com dois caminhos de arquitetura: integração profunda de OEM para novas plataformas e acessórios modulares para o parque de veículos em operação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Os Automóveis de Passeio Dominam Hoje; as Frotas Comerciais Miram o Amanhã

Os automóveis de passeio impulsionaram 80,55% da participação do mercado de head-up display automotivo em 2025, devido ao apetite do consumidor por entretenimento a bordo imersivo e às exigências regulatórias de alertas de ADAS sem distração. Os caminhões e ônibus comerciais, no entanto, prometem a escalada mais acentuada, com uma CAGR de 16,96% até 2031, porque os gestores de frotas quantificam os ganhos de segurança em economias de seguro e tempo de atividade. As montadoras agora comercializam tratores equipados com HUD que codificam por cores os alertas de ponto cego, auxiliando os motoristas de longa distância que lidam com a fadiga. À medida que as plataformas de telemática amadurecem, os operadores integrarão orientação de eficiência de combustível entregue pelo HUD, ampliando os casos de negócio e elevando o tamanho do mercado de Head Up Display Automotivo no segmento comercial.

Análise Geográfica

A participação de 36,90% da Europa no mercado de head-up display automotivo em 2025 decorre dos mandatos estatutários de exibição de assistência ao motorista e das densas vendas de veículos premium. BMW, Audi e Mercedes-Benz incorporam HUDs como padrão nos acabamentos superiores, reforçando a percepção dos compradores de que a projeção é parte integrante dos pacotes de segurança. O pano de fundo regulatório sob o UNECE WP.29 cria uma especificação técnica de base, garantindo um pipeline constante de pedidos para os fornecedores tier-1 sediados na região. Os fornecedores locais capitalizam a proximidade dos centros de engenharia das montadoras, mantendo os ciclos de iteração curtos e garantindo a conformidade com as auditorias de validação ISO 26262.

A Ásia-Pacífico registra a maior CAGR regional de 16,24% até 2031. Marcas chinesas como Li Auto e Nio utilizam HUDs para diferenciar cockpits definidos por software, espelhando a UX de nível de smartphone. Empresas taiwanesas de semicondutores fornecem ICs de driver especializados, reduzindo o custo dos materiais e ancorando a liderança de custo regional. Os incentivos governamentais que promovem a produção de veículos inteligentes estimulam ainda mais a adoção. A densidade da cadeia de suprimentos permite ciclos de engenharia rápidos, permitindo que as montadoras implantem refinamentos anuais de HUD que atendem aos compradores domésticos entusiastas de tecnologia.

A América do Norte aproveita os SUVs de luxo e as pickups para ampliar a adoção. O próximo lançamento do HUD de RA da Cadillac sinaliza o compromisso de Detroit, enquanto a instalação em pós-venda prospera em uma grande base de veículos usados. O NCAP revisado incentiva as montadoras a favorecer a projeção no para-brisa para alertas de assistência de velocidade. Esses fatores elevam a demanda regional, mesmo que um ritmo de renovação de frota mais lento modere o volume em comparação com a Ásia.

Outras regiões, incluindo o Oriente Médio e a América Latina, permanecem nascentes, mas atrativas. O crescimento das importações premium e a crescente consciência sobre recursos de segurança impulsionarão gradualmente a penetração, auxiliadas pela queda nos custos de óptica. Os fornecedores visam esses mercados com kits combinadores modulares que contornam a variância do para-brisa e simplificam a homologação.

Cenário Competitivo

A concorrência é moderada, moldada por uma combinação de fornecedores tier-1 diversificados e start-ups holográficas especializadas. Continental, Denso e Panasonic exploram escala e amplitude de plataforma para garantir acordos de fornecimento de vários anos. Especialistas em holografia como Envisics e WayRay conquistam nichos ao licenciar propriedade intelectual de guia de ondas que promete módulos mais finos e campos de visão mais amplos. Sua vitória de design com a Cadillac valida a prontidão para a produção em série e pressiona os incumbentes a atualizar as pilhas ópticas.

As colaborações estratégicas se multiplicam. As empresas de óptica abraçam alianças com produtores de vidro para para-brisa para co-engenharia de laminados de cunha reduzida, diminuindo as imagens fantasma e a variabilidade de montagem. Os fabricantes de semicondutores colaboram com os fabricantes de projetores para combinar padrões de acionamento de LED com os envelopes térmicos automotivos. As patentes agora se concentram na compensação da não uniformidade da superfície e no refinamento do rastreamento da caixa ocular. Os fornecedores que casam a propriedade intelectual com a robustez de fabricação cobrarão prêmios de preço mesmo quando o hardware de base se tornar commodity.

O cenário em mudança também favorece a expertise em software. A entrega de conteúdo habilitada por 5G transforma os HUDs em portais de serviços digitais, permitindo que os fornecedores obtenham receita recorrente. As empresas que asseguram pipelines de atualização over-the-air se diferenciam além da óptica e capturam valor muito após a venda do veículo. Enquanto isso, os espaços em branco dos veículos comerciais permanecem abertos. Os fornecedores que adaptarem suas propostas à telemática de frotas poderão explorar um nicho subestimado, mas de alto crescimento, do mercado de Head Up Display Automotivo.

Líderes do Setor de Head Up Display Automotivo

Continental AG

DENSO Corporation

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Grupo Fuyao Glass Industry Co., Ltd. lançou um vidro de para-brisa dianteiro com integração de LiDAR e câmera, com estreia no SUV AITO M7. Melhora o AEB, protege o radar externo e melhora o coeficiente de arrasto e o desempenho de NVH. É compatível com ADAS e oferece isolamento térmico, proteção UV e head-up display.

- Fevereiro de 2025: A Visteon garantiu novos contratos totalizando USD 6,1 bilhões, com USD 2,6 bilhões especificamente vinculados a programas de display. Esses contratos destacam a posição forte da empresa no mercado de eletrônica automotiva, impulsionada por suas tecnologias e soluções inovadoras de display.

- Janeiro de 2025: A BMW apresentou seu iDrive Panorâmico, com projeção de pilar a pilar e um Head Up Display 3D opcional. Este sistema avançado foi especificamente projetado para aprimorar a experiência de condução em seus veículos Neue Klasse, demonstrando o compromisso da BMW com a inovação e a tecnologia de ponta.

Escopo do Relatório Global do Mercado de Head Up Display Automotivo

O Relatório de Head Up Display Automotivo é Segmentado por Tipo de HUD (HUD de Para-Brisa e HUD Combinador), Tecnologia (HUD Convencional e HUD de Realidade Aumentada), Canal de Vendas (Instalação OEM e Pós-Venda), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HUD de Para-Brisa |

| HUD Combinador |

| HUD Convencional |

| HUD de Realidade Aumentada (RA) |

| Instalação OEM |

| Pós-Venda |

| Automóveis de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de HUD | HUD de Para-Brisa | |

| HUD Combinador | ||

| Tecnologia | HUD Convencional | |

| HUD de Realidade Aumentada (RA) | ||

| Canal de Vendas | Instalação OEM | |

| Pós-Venda | ||

| Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Head Up Display Automotivo em 2026?

O tamanho do mercado de Head Up Display Automotivo é de USD 1,79 bilhão em 2026.

Qual CAGR é esperada para as soluções de Head Up Display Automotivo até 2031?

O mercado está projetado para crescer a uma CAGR de 15,65% durante 2026-2031.

Os sistemas de HUD de RA estão destinados a superar os HUDs convencionais?

As implementações de HUD de RA estão se expandindo a uma CAGR de 16,52%, superando as unidades convencionais e estreitando a diferença de custo.

Os kits de HUD de pós-venda representam uma oportunidade significativa?

Sim, os canais de pós-venda devem crescer a uma CAGR de 17,05%, à medida que as soluções de retrofit se tornam mais acessíveis e fáceis de instalar.

O que limita a integração do HUD em carros compactos?

O espaço de embalagem do para-brisa e a mitigação de imagem fantasma continuam sendo os principais desafios de engenharia para veículos de formato reduzido.

Página atualizada pela última vez em: