Tamanho e Participação do Mercado de Embalagens para Peças Automotivas e Pós-Venda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Peças Automotivas e Pós-Venda por Mordor Intelligence

O tamanho do mercado de embalagens para peças automotivas e pós-venda é de USD 9,18 bilhões em 2025 e está previsto para atingir USD 11,26 bilhões até 2030, refletindo um CAGR de 4,17% durante o período. O crescimento depende da migração constante das vendas de peças para canais de comércio eletrônico direto ao consumidor, que exigem formatos de embalagem robustos, rastreáveis e cada vez mais em conformidade com normas ecológicas. O papelão ondulado mantém sua primazia por equilibrar preço e reciclabilidade; no entanto, o valor está migrando para plásticos mais leves que incorporam aditivos antiestáticos e recursos de etiquetas inteligentes, cada vez mais exigidos para componentes eletrônicos. As normas de sustentabilidade, notadamente os mandatos de responsabilidade estendida do produtor, mantêm a reciclabilidade em foco, enquanto a crescente complexidade de SKUs acelera a demanda por soluções de impressão digital em pequenos lotes que preservam a precisão da marca e da rotulagem regulatória. As economias de escala, a automação e as plataformas de agrupamento para contêineres retornáveis devem moderar a volatilidade das matérias-primas e melhorar os giros de estoque, permitindo que os fornecedores protejam as margens mesmo com a ampliação das especificações de embalagem por componente e geografia.

Principais Conclusões do Relatório

- Por material, o papelão ondulado capturou 42,11% da participação do mercado de embalagens para peças automotivas e pós-venda em 2024.

- Por tipo de embalagem, o tamanho do mercado de embalagens para peças automotivas e pós-venda para filmes protetores e fitas adesivas está previsto para avançar a um CAGR de 6,91% até 2030.

- Por componente, as peças de motor capturaram 24,39% da participação do mercado de embalagens para peças automotivas e pós-venda em 2024.

- Por classe de veículo, o tamanho do mercado de embalagens para peças automotivas e pós-venda para motocicletas e bicicletas está previsto para avançar a um CAGR de 6,89% até 2030.

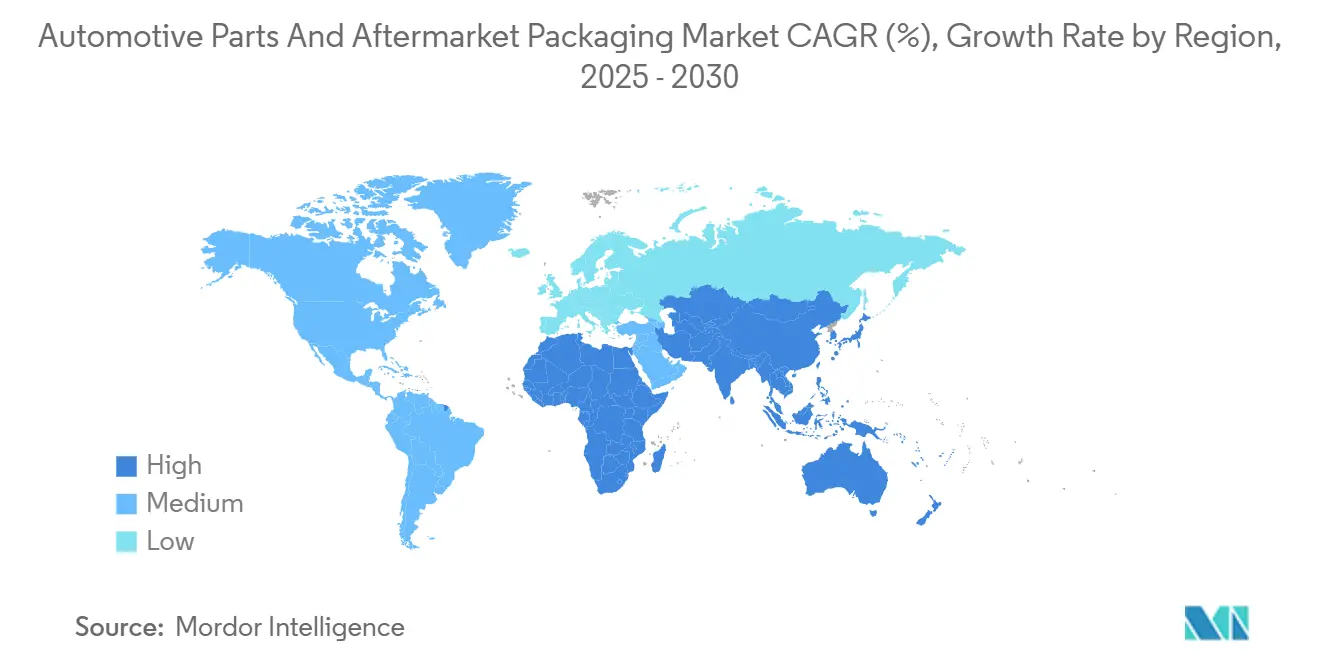

- Por região, a América do Norte capturou 28,42% da participação do mercado de embalagens para peças automotivas e pós-venda em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Peças Automotivas e Pós-Venda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação agressiva de SKUs no pós-venda de comércio eletrônico | +1.2% | Global, com liderança da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos de fabricantes de equipamentos originais sobre embalagens ecológicas retornáveis | +0.8% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Endurecimento das leis de responsabilidade estendida do produtor | +0.6% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Aumento de termoplásticos com aditivos antiestáticos | +0.5% | Global, concentrado em regiões com alta densidade de eletrônicos | Médio prazo (2 a 4 anos) |

| Impressão digital reduzindo a quantidade mínima de pedido para kits personalizados | +0.4% | América do Norte e Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Crescimento das atualizações de software via rede reduzindo a demanda por manutenção no local | +0.3% | Mercados de veículos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação Agressiva de SKUs no Pós-Venda de Comércio Eletrônico

As plataformas de peças on-line estocam centenas de milhares de SKUs, superando em muito os sortimentos das lojas físicas e forçando os fornecedores de embalagens a desenvolver kits modulares que se adaptam a geometrias extremamente variadas sem exigir ferramental sob medida. Fluxos de trabalho de corte a matriz de troca rápida, impressão digital e estoque sob demanda comprimem os prazos de entrega e mantêm os pequenos volumes economicamente viáveis, permitindo que os distribuidores evitem a racionalização de SKUs enquanto ainda atendem às metas de custo. A tendência favorece especialmente os filmes protetores e as fitas adesivas, que envolvem itens irregulares com mais flexibilidade do que as caixas de paredes fixas. O aumento das variações de rotulagem para conformidade multilíngue é tratado por tecnologia de impressão tardia na caixa, eliminando a necessidade de excesso de estoque pré-impresso. Como o comércio eletrônico representa agora o canal pós-venda de crescimento mais rápido, os designs de embalagem são otimizados para transportadoras de encomendas, integrando códigos escaneáveis que se conectam ao software de atendimento para reconciliação de estoque em tempo real. Essas capacidades permitem que os vendedores minimizem as devoluções por danos no transporte, preservem as avaliações dos vendedores e acelerem as promessas de envio no dia seguinte que impulsionam o comportamento de compra recorrente.[1]BMW Group, "Economia Circular e Sustentabilidade," bmwgroup.com

Mandatos de Fabricantes de Equipamentos Originais sobre Embalagens Ecológicas Retornáveis

As montadoras globais assumem compromissos com metas de economia circular que exigem que os fornecedores abandonem as caixas de uso único em favor de contêineres rígidos, rastreáveis e de múltiplos ciclos. A BMW espera que 95% das peças de produção recebidas estejam em contêineres retornáveis até 2025, estabelecendo um precedente de aquisição que outras marcas provavelmente seguirão rapidamente. O mandato aumenta os custos de capital porque os contêineres de plástico projetados custam aproximadamente três vezes mais do que as embalagens de uso único; no entanto, o custo total de propriedade melhora ao longo de três a cinco ciclos por meio da redução de sucata e da eliminação das taxas de descarte. Especialistas em agrupamento, como a CHEP, gerenciam a rotação de ativos, as operações de limpeza e reparo e o rastreamento por IoT, permitindo que os fornecedores de nível terceirizem a complexidade logística enquanto atendem às metas do scorecard dos fabricantes de equipamentos originais.[2]CHEP, "Soluções de Embalagem Automotiva," chep.com Os programas retornáveis estimulam a demanda por blocos de canto em polpa moldada e reforços metálicos, que prolongam a vida útil dos contêineres e aprofundam o envolvimento dos fornecedores em múltiplos programas de veículos.

Endurecimento das Leis de Responsabilidade Estendida do Produtor

A União Europeia exige uma taxa de reciclagem de 65% das embalagens automotivas até 2025 sob seu Regulamento de Embalagens e Resíduos de Embalagens, com penalidades monetárias para quem não atingir a meta. Leis semelhantes no Canadá, na Alemanha e em vários estados dos EUA transferem o ônus dos custos de descarte para os produtores, internalizando efetivamente as externalidades de aterro sanitário. Os laminados não recicláveis são eliminados gradualmente em favor de papelão ondulado de material único ou polietileno de alta densidade que atendem às regras de triagem de fluxo único. Adesivos de rótulos, tintas e até mesmo o filme extensível de paletes são reformulados para atender aos limites de toxicidade estabelecidos por autoridades como a Agência Federal de Meio Ambiente da Alemanha. Os produtores realizam workshops de design para desmontagem e auditorias de ciclo de vida que vão além das peças de automóveis para embalagens secundárias e terciárias, incorporando a sustentabilidade como critério fundamental para licitações competitivas.

Aumento de Termoplásticos com Aditivos Antiestáticos

Os módulos eletrônicos, sensores e sistemas de gerenciamento de bateria estão respondendo por uma parcela cada vez maior do valor do veículo, e protegê-los de descargas eletrostáticas é agora inegociável. Compostos de polietileno e polipropileno condutores infundidos com negro de fumo ou grafeno formam bandejas e embalagens blister leves que dissipam com segurança as cargas de superfície abaixo de 10^12 Ω/sq, superando as caixas de alumínio mais pesadas sem sacrificar a proteção. Os desenvolvedores garantem que as concentrações de aditivos não prejudiquem a reciclabilidade, de modo que a embalagem acabada ainda atenda aos mandatos de reciclagem da UE. A mudança impulsiona o crescimento dos plásticos 200 pontos-base acima do CAGR total do mercado de embalagens para peças automotivas e pós-venda e incentiva investimentos em linhas de coextrusão e testes de condutividade em linha para certificar cada lote. Os polos de eletrônicos da América do Norte e do Japão adotam a tecnologia primeiro, com a Coreia do Sul e a China escalando rapidamente para módulos de veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade crescente dos preços de resinas | -0.7% | Global, com maior impacto em regiões sensíveis a preços | Curto prazo (≤ 2 anos) |

| Impacto do peso adicional no custo de frete para papelões ondulados pesados | -0.4% | Global, particularmente em rotas de envio de longa distância | Médio prazo (2 a 4 anos) |

| Certificação complexa de reciclabilidade entre regiões | -0.3% | Europa e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Canais de peças sobressalentes falsificadas que contornam embalagens formais | -0.2% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Crescente dos Preços de Resinas

Os preços à vista de polipropileno e polietileno oscilaram em percentuais de dois dígitos de trimestre a trimestre, corroendo as margens em contratos de embalagem de preço fixo e atrasando projetos de capital em conversores menores. Instrumentos de hedge existem, mas exigem solidez patrimonial que muitos players de médio porte não possuem, forçando-os a introduzir cláusulas de repasse ou aceitar volatilidade de receita. A incerteza também prejudica os orçamentos de inovação de longo prazo porque os cálculos de retorno sobre o investimento se tornam nebulosos. Os fabricantes de equipamentos originais acostumados a expectativas de redução de custos ano a ano frequentemente resistem a sobretaxas trimestrais, o que aumenta o atrito nas aquisições e prolonga os ciclos de fornecimento. Com o tempo, a turbulência leva os compradores a programas híbridos que combinam ativos retornáveis com papelão ondulado de uso único para moderar a exposição às resinas, potencialmente desacelerando a penetração dos plásticos até que os mercados de matérias-primas se estabilizem.[3]FedEx Corporation, "Guia de Preços por Peso Dimensional," fedex.com

Impacto do Peso Adicional no Custo de Frete para Papelões Ondulados Pesados

As transportadoras de encomendas cobram pelo peso dimensional, de modo que paredes de papelão ondulado espessas acionam sobretaxas de tarifa quando as remessas ficam abaixo dos limites de densidade. As peças automotivas, particularmente os acabamentos plásticos leves, frequentemente são enviadas com fatores de preenchimento abaixo do ideal, o que significa que as embalagens podem custar mais para transportar do que a própria peça em rotas transcontinentais. Os gerentes de armazém respondem reduzindo o peso do papelão, mas isso aumenta as taxas de danos e a insatisfação dos clientes. Os vendedores de comércio eletrônico experimentam cada vez mais laminações de bolhas multicamadas que pesam menos, mas resistem melhor ao impacto do que o papelão ondulado de parede dupla. Até que os modelos de precificação das transportadoras evoluam ou os robôs de embalagem sob demanda reduzam o espaço vazio, as penalidades dimensionais continuarão sendo um obstáculo para a expansão do mercado de embalagens para peças automotivas e pós-venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Soluções Protetoras Impulsionam a Inovação

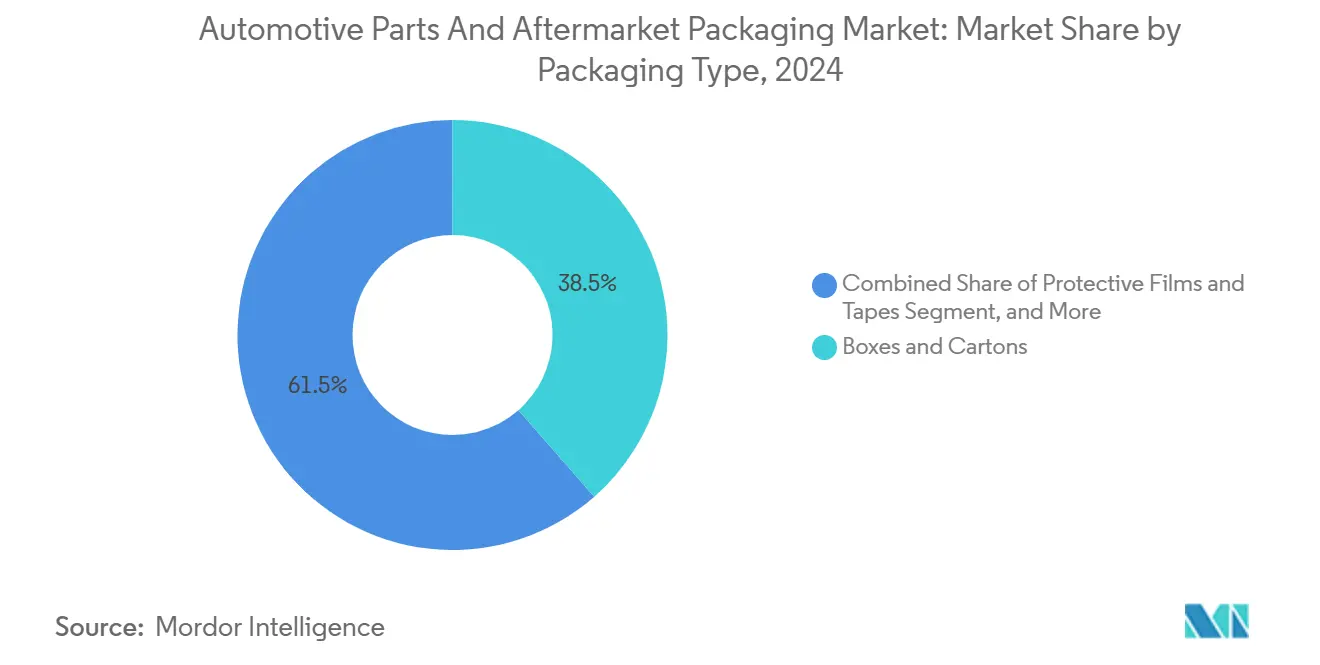

Caixas e cartuchos responderam por 38,54% da receita de 2024, confirmando sua ubiquidade para motores, filtros e pastilhas de freio; no entanto, sua participação está diminuindo gradualmente à medida que os vendedores de peças buscam formatos mais leves e sob medida. Espera-se que os filmes protetores e as fitas adesivas alcancem o CAGR mais rápido de 6,91% até 2030, impulsionados pelos crescentes volumes de comércio eletrônico que enviam peças individuais por múltiplos pontos de manuseio, onde arranhões, umidade e estática são riscos significativos. A impressão digital em substratos de filme melhora a correspondência de SKUs e a segurança da marca, ao mesmo tempo que reduz a quantidade mínima de pedido para 500 folhas, um passo crucial quando os SKUs do pós-venda excedem meio milhão. As embalagens blister e as embalagens tipo concha permanecem alinhadas com os canais de varejo que valorizam a visibilidade nas prateleiras, mas sua adoção desacelera à medida que o envio direto contorna as gôndolas das lojas. Os rótulos evoluem de identificação básica para livretos multicamadas que incorporam códigos QR para vídeos de instalação e incluem selos invioláveis. As bolsas para fluidos utilizam filmes de barreira que resistem a lubrificantes enquanto atendem às regulamentações de mercadorias perigosas da ONU, ressaltando a complexidade técnica da categoria. Os contêineres de nicho para baterias perigosas e airbags continuam sendo ofertas premium.

Os filmes protetores capitalizam a baixa densidade e os pequenos espaços de armazenamento, capacitando os centros de atendimento a estocar micro-rolos que cabem sob as bancadas de embalagem para uso no momento certo. Sua tecnologia de estiramento e aderência permite embrulhos seguros em torno de formas irregulares sem a necessidade de enchimento adicional de papel, reduzindo o tamanho das caixas e os custos de frete. As fitas adesivas com zonas imprimíveis oferecem rotulagem de conformidade sem a necessidade de adesivos extras, permitindo um uso mais eficiente do material por embalagem. A educação do mercado é fundamental: os técnicos confiam nas caixas familiares, portanto os fornecedores demonstram dados de testes de queda para provar a resiliência de seus filmes. Os compradores de grande volume firmam contratos plurianuais que agrupam filmes com máquinas de embalagem automatizadas, consolidando assim relacionamentos com fornecedores que vão muito além da venda de consumíveis. Essas tendências se combinam para impulsionar o mercado de embalagens para peças automotivas e pós-venda em direção a soluções protetoras de maior margem.

Por Material: A Inovação em Plásticos Acelera o Crescimento

O papelão ondulado ainda responde por 42,11% do volume de 2024, mas os plásticos estão projetados para superar todos os concorrentes a um CAGR de 6,39%, beneficiando-se de economia de peso, barreiras à umidade e desempenho antiestático. Os contêineres moldados por injeção integram RFID para rastreamento em circuito fechado, enquanto as termoformagens de parede fina protegem os sensores sem adicionar volume. O papelão permanece líder de preço para filtros e juntas enviados em caixas-mestre a granel, embora as demandas de sustentabilidade estejam pressionando as fábricas a derivar fibras de programas de silvicultura certificada. A polpa moldada surge como um meio-termo versátil, combinando amortecimento com reciclabilidade em uma única passagem de material, evitando assim a necessidade de inserções de espuma separadas. Os metais mantêm relevância para ferramentas de precisão de alto valor ou módulos de bateria que precisam de blindagem eletromagnética e resistência a chamas.

Os fornecedores de plásticos investem em misturas de bioresinas que atendem às metas de carbono dos fabricantes de equipamentos originais sem comprometer as propriedades mecânicas. As misturas-mestre condutoras reduzem significativamente os custos por unidade para bandejas antiestáticas abaixo dos de dunnage de alumínio, permitindo que as peças com alta densidade de eletrônicos superem as previsões de tamanho do mercado de embalagens para peças automotivas e pós-venda para plásticos. No entanto, a conformidade com o REACH exige divulgações químicas rigorosas, o que pode prolongar os prazos de lançamento de produtos. Os produtores de papelão ondulado contra-atacam laminando revestimentos resistentes à água derivados da cana-de-açúcar, preservando assim a imagem ecológica do papel. As avaliações de ciclo de vida estão ditando cada vez mais as escolhas de materiais, e os clientes estão comparando as emissões do berço ao portão em vez de apenas os preços de etiqueta. Esse escrutínio baseado em dados incentiva ciclos de substituição em favor de materiais com cadeias de reciclagem verificáveis.

Por Tipo de Componente: Eletrônicos Impulsionam Embalagens Premium

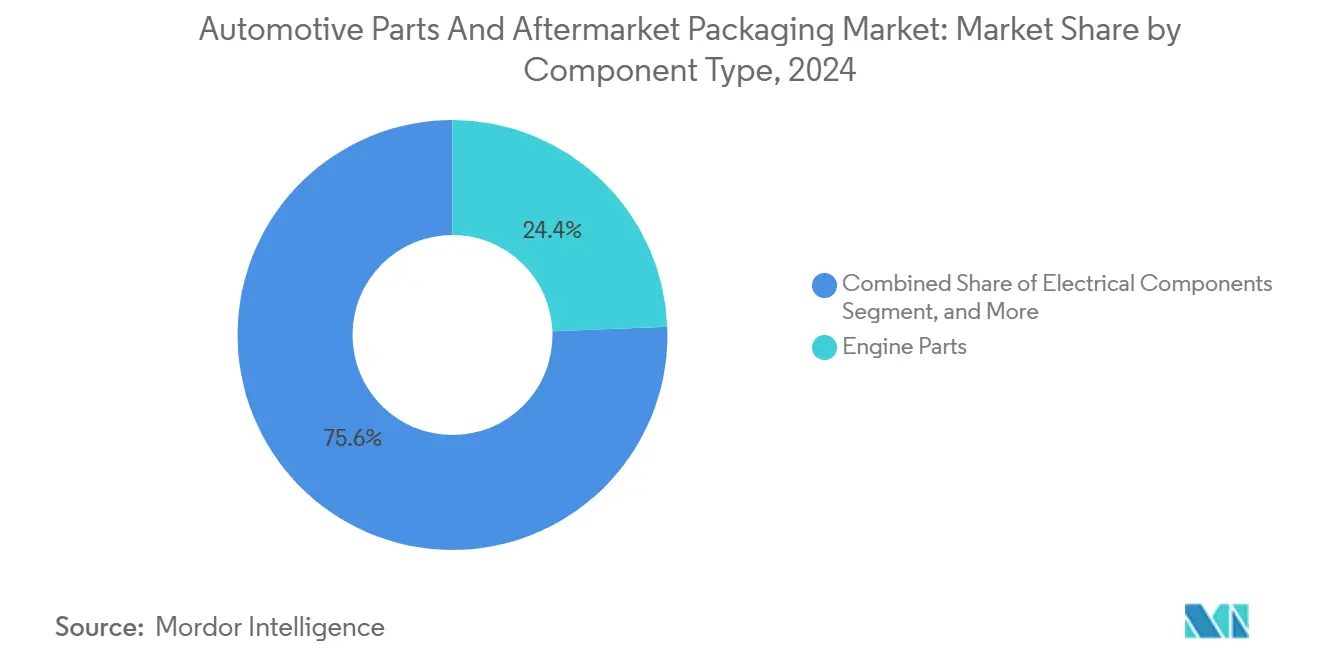

Os componentes de motor ainda respondem por 24,39% da demanda, apesar das altas taxas de desgaste, enquanto os módulos eletrônicos impulsionam um crescimento mais rápido com um CAGR de 5,49%, quase o triplo do total do mercado de embalagens para peças automotivas e pós-venda. As embalagens voltadas para eletrônicos apresentam bandejas certificadas para descarga eletrostática, bolsas com barreira de umidade e inserções de espuma que absorvem a estática e amortecem as delicadas juntas de solda. Os kits de freio e suspensão exigem caixas empilháveis de alta resistência revestidas com almofadas de polpa moldada para conter os pesados pinos de ferro fundido que poderiam romper embalagens mais leves. Os painéis de carroceria dependem de protetores de canto e filmes extensíveis que protegem as superfícies pintadas de abrasão. Os fluidos, como os refrigerantes, utilizam bolsas classificadas pela ONU com bicos à prova de vazamento, impulsionando a demanda por filmes especiais.

As ferramentas de diagnóstico e os sensores inteligentes introduzem desafios de pequenos lotes: uma oficina de reparos pode pedir uma unidade, mas o item custa centenas de dólares e não pode chegar danificado. As embalagens, portanto, incorporam ícones invioláveis que desencorajam o desvio para o mercado cinza. Os acabamentos internos utilizam embalagens sem poeira para manter as superfícies poliméricas sem arranhões, e os rótulos codificados por cores facilitam o sequenciamento ao lado da linha. As trilhas de auditoria da ISO 9001 exigem que cada embalagem registre códigos de lote, IDs de fornecedores e modelos de ajuste, transformando a caixa em um portador de dados tanto quanto em uma proteção física. A crescente eletrificação dos trens de força garante que os componentes eletrônicos continuem superando as peças mecânicas, multiplicando assim os fluxos de receita de embalagens premium.

Por Tipo de Veículo: Motocicletas e Bicicletas Aceleram o Crescimento do Mercado

Os automóveis de passeio permaneceram como o maior consumidor em volume, com uma participação de 46,27% em 2024. No entanto, as motocicletas e bicicletas registraram o CAGR mais rápido de 6,89% até 2030, impulsionadas por políticas de congestionamento urbano que promovem a adoção de scooters e motocicletas. Peças menores e mais leves se beneficiam de envelopes acolchoados e bolsas flexíveis que reduzem os custos de postagem, tornando os pedidos de peças on-line viáveis quando as unidades são vendidas por menos de USD 10. Os veículos comerciais leves estão crescendo à medida que as entregas da economia gig aumentam os intervalos de substituição de pastilhas de freio e pneus, injetando demanda constante por produtos de papelão ondulado de médio porte. Os veículos comerciais pesados, embora mais lentos em termos de unidades, geram remessas de alto valor para transmissões e turbocompressores que exigem engradados especiais.

Os veículos fora de estrada, como as máquinas agrícolas, frequentemente operam longe dos centros de serviço; portanto, a embalagem deve proteger as peças durante o transporte acidentado. As caixas retornáveis são prevalentes aqui, reduzindo o desperdício em fazendas remotas. Os canais do pós-venda de motocicletas e bicicletas florescem em aplicativos móveis que enviam diretamente para mecânicos de beira de estrada, onde as embalagens de uso único favorecem aberturas com tira de rasgar para identificação rápida de peças durante reparos com luz limitada. As motocicletas eletrificadas introduzem pacotes de bateria carregados de eletrônicos, fundindo os volumes de motocicletas e bicicletas com os padrões de embalagem de componentes eletrônicos. A diversidade entre as classes de veículos mantém o mercado de embalagens para peças automotivas e pós-venda fragmentado, permitindo que fornecedores ágeis personalizem portfólios e defendam margens.

Análise Geográfica

A América do Norte respondeu por 28,42% da receita em 2024, impulsionada por uma rede de pós-venda madura, serviços de courier no mesmo dia e regulamentações rigorosas de materiais perigosos que priorizam protocolos de embalagem testados. As estradas salgadas no inverno dos EUA aceleram o desgaste das peças, aumentando assim a demanda por revestimentos internos resistentes à corrosão. Enquanto isso, as variações de temperatura no Canadá exigem testes de materiais de -40 °C a 40 °C para evitar fragilidade. Os fluxos transfronteiriços com o México incentivam programas de racks retornáveis que contornam as sobretaxas de aterro sanitário nas plantas maquiladoras. As regras da Agência de Proteção Ambiental sobre compostos orgânicos voláteis estão levando as impressoras a adotar tintas à base de água, dando aos conversores que adotam cedo uma vantagem de conformidade.

Prevê-se que a região Ásia-Pacífico registre um CAGR de 6,61%, o mais rápido do mundo, impulsionado pela expansão do parque de veículos na Índia e na Tailândia, bem como pela alta penetração do comércio eletrônico. Os megacentros chineses operam centros de atendimento totalmente automatizados que imprimem rótulos sob demanda e se sincronizam com bancos de dados alfandegários, facilitando as exportações para vendedores transfronteiriços. O Japão é pioneiro em bioplásticos condutores para eletrônicos de veículos híbridos, um nicho que os fornecedores regionais estão adotando rapidamente. Mandatos de reciclagem variados, desde a reciclagem obrigatória de resíduos elétricos em Singapura até as regulamentações incipientes da Índia, obrigam os designs de embalagem a acomodar múltiplos caminhos de fim de vida. Os requisitos de idioma local abrangem mais de 20 dialetos, tornando a capacidade de impressão tardia indispensável.

A Europa permanece um referencial de sustentabilidade, aproveitando as políticas para orientar os portfólios de materiais em direção a soluções de circuito fechado. A Lei de Embalagens da Alemanha cobra diretamente dos produtores os custos de coleta, acelerando a transição para papelão de material único e polpa moldada que se encaixam nos fluxos municipais existentes. O roteiro de economia circular da França promove taxas de ecomodulação que recompensam embalagens de menor impacto, influenciando as diretrizes de design em todo o bloco comercial. O Reino Unido pós-Brexit aplica seu próprio imposto sobre plásticos no conteúdo de polímero virgem, levando os distribuidores a importar embalagens blister com conteúdo reciclado para eletrônicos do pós-venda. As exportações mediterrâneas para o Norte da África são frequentemente reembaladas em caixas mais leves em zonas de livre comércio para reduzir as contas de frete, ressaltando o papel da região como uma ponte logística entre continentes.

Cenário Competitivo

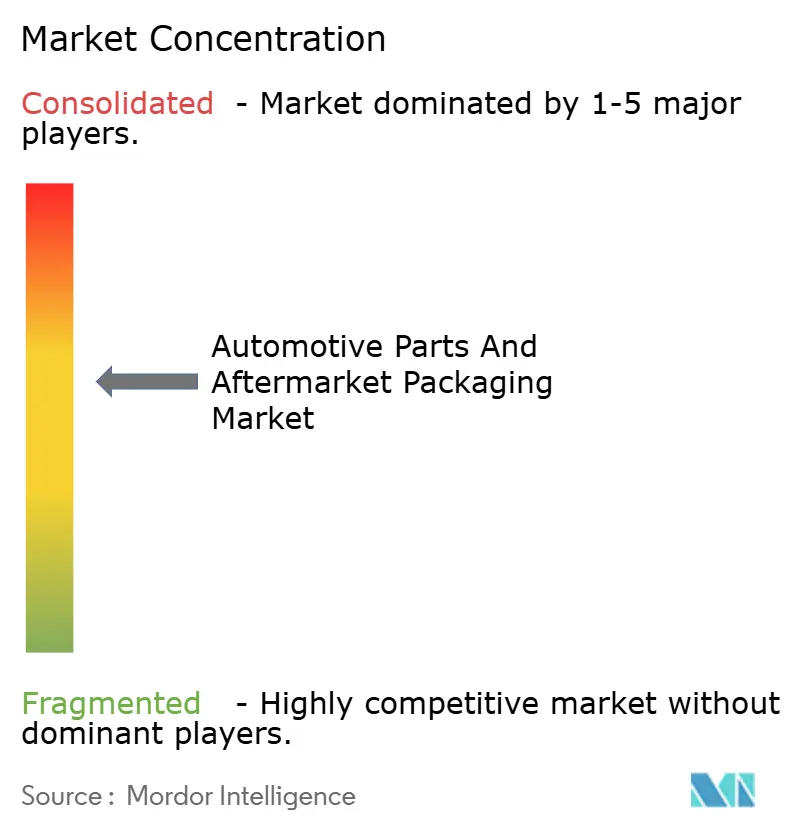

A estrutura do mercado é moderadamente concentrada, sem nenhuma empresa detendo mais de 12% e as cinco principais empresas respondendo por quase 48%, criando um campo equilibrado onde tanto os conglomerados globais quanto os especialistas regionais podem prosperar. As vantagens de escala são importantes, como demonstrado pela aquisição da Berry Global pela Amcor por USD 8,43 bilhões, que permitirá o agrupamento de aquisições de resinas e laboratórios de pesquisa e desenvolvimento. Os concorrentes respondem com especialização vertical; os especialistas em polpa moldada criam berços de motor de precisão que os gigantes do papelão ondulado têm dificuldade em replicar, permitindo-lhes capturar nichos lucrativos. A automação divide o campo: as plantas multinacionais operam linhas de impressão digital de alto rendimento operadas por robótica, enquanto as empresas de médio porte se diferenciam por meio de prototipagem rápida e revisões de corte a matriz durante a noite.

A integração tecnológica molda os vencedores futuros. As etiquetas inteligentes com tags NFC obtêm preços premium à medida que os revendedores digitalizam os processos de validação de garantia. As parcerias entre fornecedores de embalagens e provedores de plataformas em nuvem aceleram a adoção: um conversor de Detroit agrupa sensores de IoT com racks retornáveis, compartilhando dados de uso para prever custos de ciclo de vida para operadores de frotas. Enquanto isso, os encargos de conformidade estão impulsionando consolidações regionais, pois lojas menores, sem acreditação ISO 14001, vendem para grupos maiores ávidos por capacidade em mercados regulamentados. Os depósitos de patentes aumentam em torno de misturas-mestre condutoras e suportes de canto em polpa moldada, e espera-se litígios à medida que os fornecedores de materiais defendem suas misturas proprietárias. No geral, a rivalidade permanece intensa, mas oferece oportunidades para inovadores.

Líderes do Setor de Embalagens para Peças Automotivas e Pós-Venda

Sealed Air Corporation

DS Smith Plc

Sonoco Products Company

Mondi plc

Smurfit Westrock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sealed Air inicia testes de campo de sua plataforma de IoT SEE Automation com um distribuidor japonês de peças de primeiro nível, integrando sensores de choque e temperatura em contêineres retornáveis.

- Dezembro de 2024: A Mondi finaliza a aquisição da Schumacher Packaging por EUR 650 milhões (USD 705 milhões), expandindo a capacidade de papelão ondulado para componentes pesados na Alemanha.

- Novembro de 2024: A Amcor conclui sua aquisição da Berry Global por USD 8,43 bilhões, formando o maior fornecedor diversificado de embalagens do mundo com um portfólio expandido de pós-venda automotivo.

- Outubro de 2024: A Novolex e a Pactiv Evergreen concluem uma fusão de USD 6,7 bilhões, criando uma ampla plataforma nos EUA em papelão ondulado e filmes protetores.

Escopo do Relatório Global do Mercado de Embalagens para Peças Automotivas e Pós-Venda

| Caixas e Cartuchos |

| Embalagens Blister |

| Embalagens Tipo Concha |

| Bolsas e Pouches |

| Filmes Protetores e Fitas Adesivas |

| Rótulos |

| Outros Tipos de Embalagem |

| Papelão |

| Papelão Ondulado |

| Plásticos |

| Metais |

| Polpa Moldada |

| Outros Materiais |

| Peças de Motor |

| Componentes Elétricos |

| Suspensão e Frenagem |

| Peças de Carroceria |

| Fluidos e Lubrificantes |

| Componentes Internos |

| Acessórios |

| Outros Tipos de Componentes |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas e Bicicletas |

| Veículos Fora de Estrada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Caixas e Cartuchos | ||

| Embalagens Blister | |||

| Embalagens Tipo Concha | |||

| Bolsas e Pouches | |||

| Filmes Protetores e Fitas Adesivas | |||

| Rótulos | |||

| Outros Tipos de Embalagem | |||

| Por Material | Papelão | ||

| Papelão Ondulado | |||

| Plásticos | |||

| Metais | |||

| Polpa Moldada | |||

| Outros Materiais | |||

| Por Tipo de Componente | Peças de Motor | ||

| Componentes Elétricos | |||

| Suspensão e Frenagem | |||

| Peças de Carroceria | |||

| Fluidos e Lubrificantes | |||

| Componentes Internos | |||

| Acessórios | |||

| Outros Tipos de Componentes | |||

| Por Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Motocicletas e Bicicletas | |||

| Veículos Fora de Estrada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens para peças automotivas e pós-venda em 2025?

O tamanho do mercado de embalagens para peças automotivas e pós-venda é de USD 9,18 bilhões em 2025 e está projetado para atingir USD 11,26 bilhões até 2030.

Qual material lidera as embalagens de peças automotivas atualmente?

O papelão ondulado é o maior material com uma participação de 42,11% em 2024, graças às vantagens de custo e reciclabilidade.

Qual segmento cresce mais rapidamente até 2030?

Os filmes protetores e as fitas adesivas registram o CAGR mais alto de 6,91% porque as demandas de envio do comércio eletrônico exigem proteção flexível de componentes.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 6,61%, impulsionada pela expansão das frotas de veículos da Índia e da Tailândia e pela rápida expansão do comércio eletrônico.

Por que os contêineres retornáveis estão ganhando preferência?

Os mandatos de sustentabilidade dos fabricantes de equipamentos originais tornam os contêineres reutilizáveis atrativos ao distribuir os custos ao longo de múltiplos ciclos e reduzir as taxas de aterro sanitário, melhorando a economia total de propriedade.

Quão concentrado é o poder dos fornecedores?

O mercado pontua 6 de 10 em concentração, pois as cinco principais empresas capturam pouco menos da metade da receita global, deixando espaço para especialistas regionais.

Página atualizada pela última vez em: