Tamanho e Participação do Mercado de Contract Packaging

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

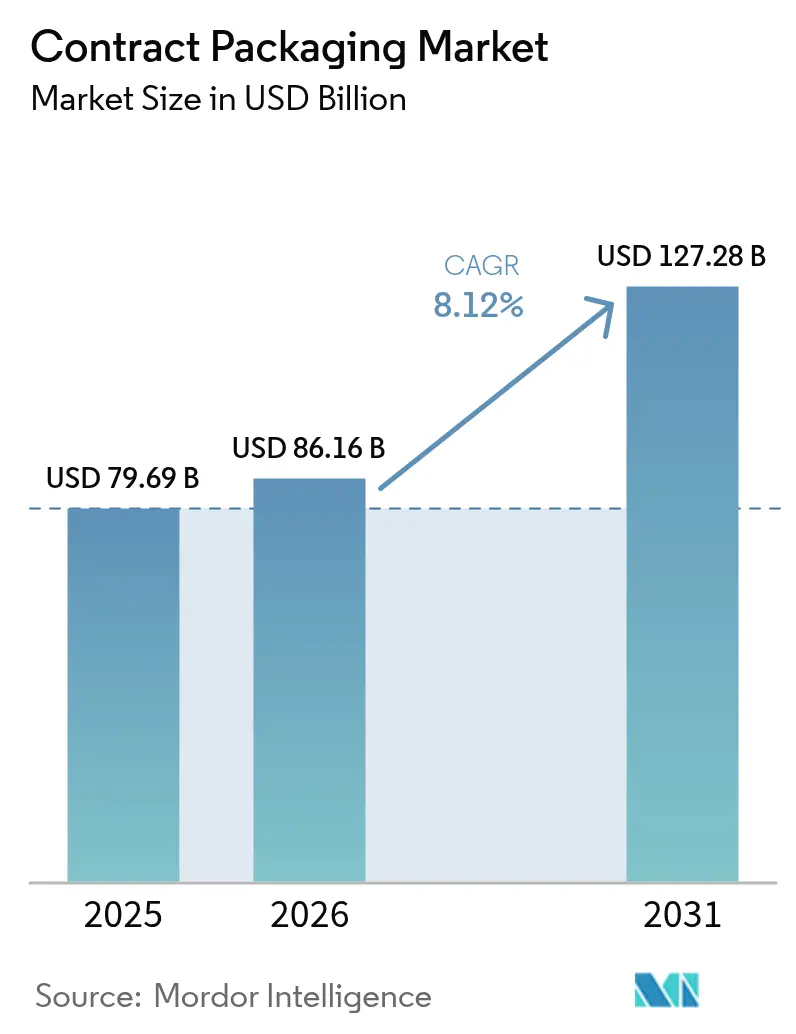

| Tamanho do Mercado (2026) | 86.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

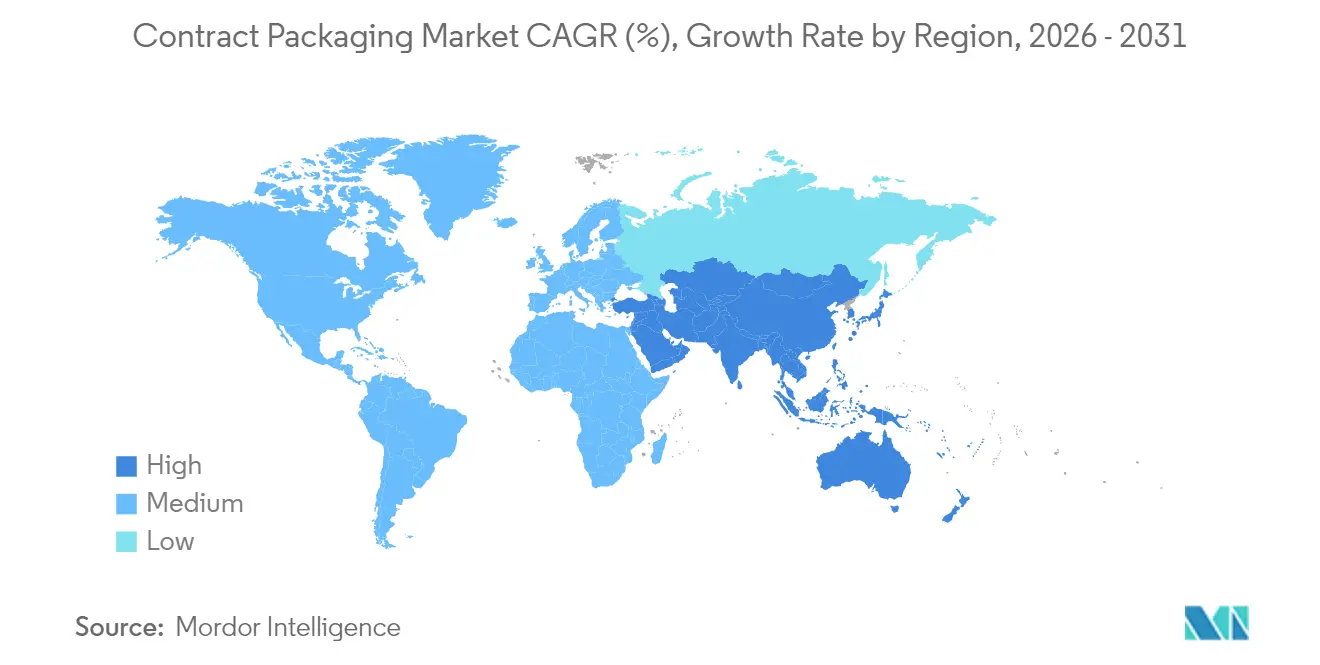

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contract Packaging por Mordor Intelligence

O tamanho do mercado de contract packaging em 2026 é estimado em USD 86,16 bilhões, crescendo a partir do valor de 2025 de USD 79,69 bilhões, com projeções para 2031 mostrando USD 127,28 bilhões, crescendo a um CAGR de 8,12% entre 2026-2031. Mandatos regulatórios de agências como a U.S. Food and Drug Administration (FDA) e a Comissão Europeia são o principal catalisador para decisões de terceirização, especialmente em aplicações farmacêuticas onde diretrizes de produtos combinados e regras de conteúdo reciclado elevaram o nível técnico.[1]U.S. Food and Drug Administration, "Embalagem e Substâncias de Contato com Alimentos (FCS)," FDA.gov A proliferação de SKUs impulsionada pelo comércio eletrônico, a volatilidade dos custos de matérias-primas e a rápida adoção de automação estão reformulando os modelos de serviço e as estruturas de custo, levando os proprietários de marcas a contratar fornecedores com linhas flexíveis e capacidades de fluxo de trabalho digital. A consolidação — ilustrada pela aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões e pelo acordo da Amcor com a Berry Global por USD 8,43 bilhões — sinaliza uma corrida por escala, alcance geográfico e competência avançada em ciência de materiais, conferindo às empresas maiores vantagem no atendimento a clientes multinacionais com padrões de qualidade harmonizados.

Principais Conclusões do Relatório

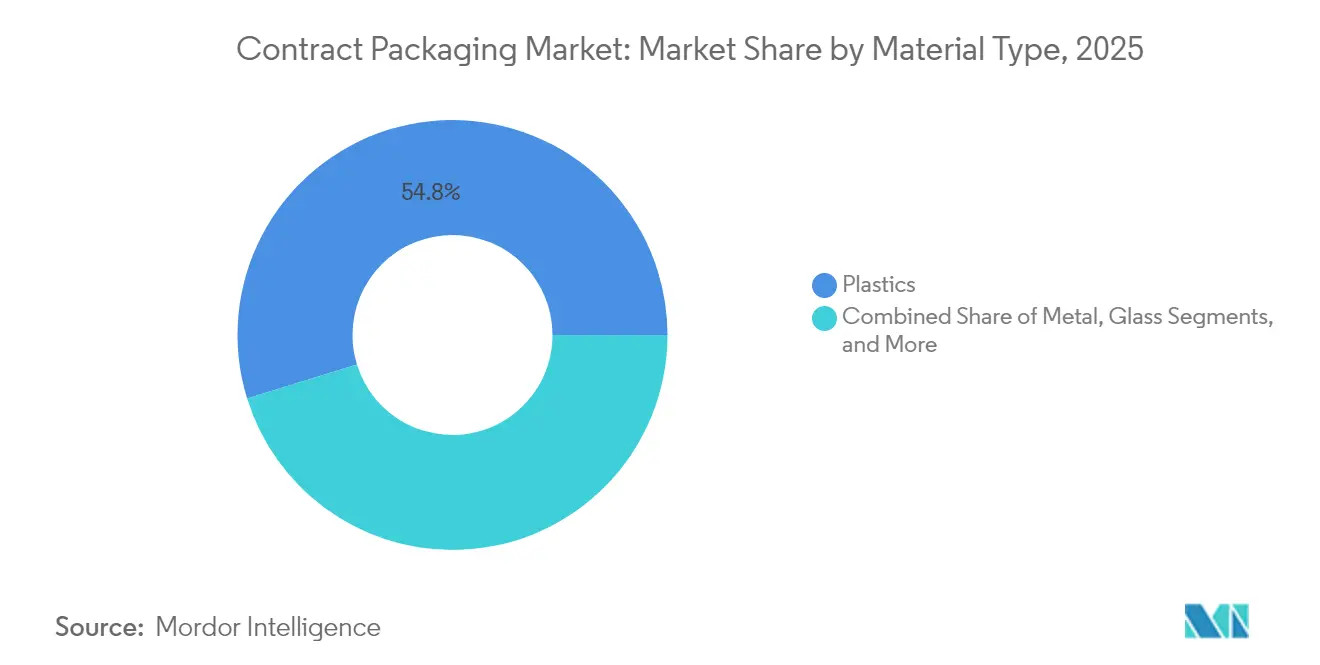

- Por tipo de material, os plásticos representaram 54,78% da participação do mercado de contract packaging em 2025; materiais de base biológica e compósitos devem crescer a um CAGR de 9,12% até 2031.

- Por tipo de embalagem, a embalagem primária capturou 56,89% do tamanho do mercado de contract packaging em 2025 e deve se expandir a um CAGR de 8,96% até 2031.

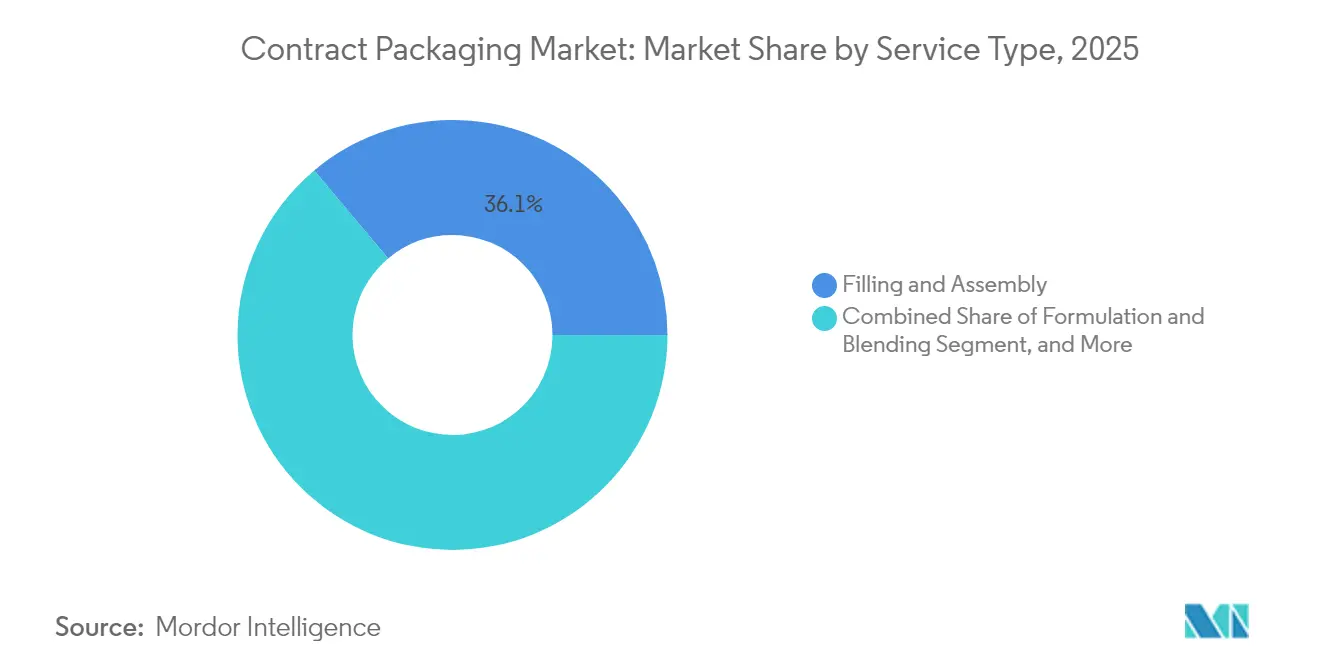

- Por tipo de serviço, enchimento e montagem detiveram 36,12% da receita em 2025, enquanto o cumprimento de pedidos e logística avançam a um CAGR de 9,95% até 2031.

- Por indústria de usuário final, o segmento de alimentos liderou com 34,62% de participação na receita em 2025, enquanto o setor farmacêutico deve registrar um CAGR de 10,32% até 2031.

- Por geografia, a América do Norte reteve 38,55% da receita de 2025, e a Ásia-Pacífico está a caminho de um CAGR de 11,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contract Packaging

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização para obter vantagem competitiva | +2.3% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação explosiva de SKUs pelo comércio eletrônico | +1.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Terceirização farmacêutica para novos biológicos | +1.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação e robótica reduzindo o custo por unidade | +1.4% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudanças de substrato impulsionadas pela sustentabilidade | +1.1% | Europa liderando, seguida pela América do Norte | Longo prazo (≥ 4 anos) |

| Nearshoring para mitigar riscos geopolíticos | +0.6% | América do Norte para o México, Europa para a Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização para Obter Vantagem Competitiva

Os fabricantes farmacêuticos direcionam cada vez mais capital para a descoberta de medicamentos, enquanto dependem de parceiros externos para tarefas de embalagem altamente regulamentadas. A orientação do FDA sobre produtos combinados publicada em 2024 intensificou as demandas de validação, integridade de fechamento de recipientes e documentação, incentivando os produtores de biológicos a terceirizar para especialistas como a Catalent, que investiu EUR 23 milhões (USD 27,13 milhões) em uma linha automatizada de fornecimento clínico na Alemanha. As regras da Agência Europeia de Medicamentos para produtos medicinais de terapia avançada elevam ainda mais a complexidade, levando os embaladores contratados a assumirem o risco de conformidade e a atualização tecnológica, encurtando os prazos de lançamento para os patrocinadores e liberando-os de custosas atualizações de instalações.

Proliferação Explosiva de SKUs pelo Comércio Eletrônico

Os canais diretos ao consumidor exigem tiragens mais curtas, variações frequentes de arte gráfica e designs de proteção ajustados para redes de encomendas em vez de varejo paletizado. Células de fabricação flexíveis e ordens de serviço digitais permitem que os embaladores contratados executem mais trocas de linha por turno sem elevar os custos de configuração. Marcas de alimentos exploram essa agilidade para sabores sazonais e edições limitadas, enquanto as mesmas linhas acomodam substratos ecológicos que se alinham com as metas de emissões dos varejistas on-line. O software de fluxo de trabalho moderno captura dados de rastreabilidade e os encaminha para sistemas de planejamento de recursos empresariais, atendendo a requisitos de auditoria e reduzindo o risco de recolhimento de produtos.

Terceirização Farmacêutica para Embalagem de Novos Biológicos

Os biológicos exigem barreiras estéreis, integridade de temperatura e pareamento fármaco-dispositivo. As patentes de entrega de medicamentos cresceram 28% em 2024, evidenciando inovação incessante.[2]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Relatório de Atividade de Patentes – Tecnologias de Embalagem 2024," uspto.gov A PCI Pharma Services reservou USD 365 milhões para linhas globais prontas para biológicos, capazes de montar autoinjetores e bombas de uso corporal. Os patrocinadores que não dispõem de tal infraestrutura recorrem a parceiros externos para agilidade no lançamento no mercado e expertise regulatória, com acordos de serviço frequentemente abrangendo as fases clínica e comercial.

Automação e Robótica Reduzindo o Custo por Unidade

Robôs colaborativos, sistemas de visão e manutenção preditiva reduzem a exposição de mão de obra e o desperdício. A atividade de patentes em automação de embalagem cresceu 31% em 2024, confirmando o investimento generalizado. A operação contínua melhora a eficácia geral dos equipamentos, permitindo que os fornecedores cotem custos unitários competitivos mantendo a integridade das margens. As linhas automatizadas geram fluxos de dados de processo que auxiliam as inspeções do FDA e da Agência Europeia de Medicamentos, diferenciando ainda mais os fornecedores tecnologicamente avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória transfronteiriça rigorosa | -1.6% | Global, maior nos setores farmacêutico e de alimentos | Longo prazo (≥ 4 anos) |

| Concorrência de linhas de embalagem internas | -1.1% | Mercados desenvolvidos com infraestrutura estabelecida | Médio prazo (2-4 anos) |

| Volatilidade dos preços de resinas e energia | -0.9% | Global, maior em operações de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Desalinhamento entre metas de conteúdo reciclado e oferta | -0.7% | Europa e América do Norte liderando iniciativas de sustentabilidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Transfronteiriça Rigorosa

Regras divergentes do FDA e da Europa obrigam os fornecedores a duplicar protocolos de validação, formatos de rótulos e trilhas de auditoria. Os padrões de design do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) ocasionalmente conflitam com os limites de contato com alimentos dos Estados Unidos, exigindo inventário duplo ou reformulação. Empresas menores têm dificuldade em financiar as equipes de qualidade, os módulos de planejamento de recursos empresariais e a infraestrutura de serialização necessários, limitando sua participação em licitações globais.

Concorrência das Linhas de Embalagem Internas

Fabricantes de alto volume, notadamente em bens de consumo básico, amortizam linhas automatizadas em grandes tiragens, estreitando a diferença de preço com alternativas terceirizadas. Embora a complexidade e as demandas de sustentabilidade ainda direcionem produtos de nicho para especialistas, os SKUs convencionais permanecem viáveis internamente, especialmente quando a proteção à propriedade intelectual supera os benefícios de flexibilidade da terceirização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Polímeros de Base Biológica Ganham Impulso

Os plásticos mantiveram 54,78% da receita em 2025 graças às cadeias de fornecimento consolidadas, mas as cotas de conteúdo reciclado e os compromissos das marcas aceleram um CAGR de 9,12% para materiais de base biológica e compósitos. A mudança requer atualizações de extrusão, conhecimento técnico em compatibilizadores e revestimentos de barreira que preservem a vida útil sem laminados multicamadas. As alocações de tamanho do mercado de contract packaging para polímeros de origem vegetal se expandirão à medida que os prazos do PPWR se aproximarem, conferindo aos fornecedores com expertise em formulação um prêmio de preço.

A complexidade técnica amplia as lacunas competitivas. Os fornecedores com laboratórios próprios realizam testes de migração, resistência de selagem e vida útil de forma ágil, encurtando os ciclos de aprovação. Os depósitos de patentes para soluções biodegradáveis cresceram 34% em 2024, evidenciando rápida inovação e sinalizando que a liderança em materiais será fundamental para a defesa de margens.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Embalagem: Formatos Primários Dominam os Gastos Orientados por Conformidade

A embalagem primária representou 56,89% da receita de 2025 e deve registrar um CAGR de 8,96% devido às rigorosas validações de superfície de contato exigidas pelo FDA e pela Agência Europeia de Medicamentos. O prêmio de participação de mercado de contract packaging decorre dos testes de integridade de fechamento de recipientes, extraíveis e lixiviáveis, que equipes internas menores frequentemente não conseguem executar de forma economicamente viável.

As embalagens secundárias enfrentam compressão de margens à medida que as capacidades de conversão de papelão ondulado e cartonagem aumentam globalmente, mas permanecem críticas para evidência de violação, comunicação da marca e serialização. As embalagens terciárias evoluem com a automação; paletizadores robóticos e robôs de armazém impulsionam redesenhos ergonômicos que melhoram a utilização do espaço cúbico.

Por Tipo de Serviço: Cumprimento de Pedidos Agrega Valor de Ponta a Ponta

Enchimento e montagem representaram 36,12% dos gastos de 2025, refletindo tiragens de produção de alto volume em alimentos e bebidas. No entanto, o cumprimento de pedidos e a logística crescerão 9,95% ao ano à medida que os vendedores de comércio eletrônico buscam soluções de fornecedor único. Os fornecedores integram sistemas de gestão de armazéns, tecnologia de separação por luz e APIs de transportadoras de última milha, possibilitando tiragens just-in-time e estratégias de postergação que reduzem os custos de manutenção de estoque dos clientes.

Os serviços de formulação e mistura avançam de forma constante em produtos farmacêuticos e de higiene pessoal, combinando o manuseio de ingredientes ativos com a embalagem a jusante. A serialização, o monitoramento de temperatura e os painéis de inventário em tempo real diferenciam os parceiros que competem por contratos de longo prazo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Indústria de Usuário Final: O Setor Farmacêutico Lidera a Criação de Valor

Os gastos farmacêuticos, embora de volume inferior ao do setor alimentício, entregam um CAGR de 10,32% até 2031, à medida que os pipelines de biológicos amadurecem. Os ganhos de tamanho do mercado de contract packaging refletem necessidades especializadas — ambientes estéreis, cadeia de frio e integração de dispositivos — que exigem preços premium. A expansão da Catalent na Alemanha e o programa de USD 365 milhões da PCI ilustram a escala de investimento em ativos fixos necessária para competir.

O setor de alimentos manteve 34,62% da receita em 2025, com ênfase em escala e eficiência de custos, mas as regulamentações de sustentabilidade direcionam a escolha de materiais para soluções à base de fibra e polietileno mono. Cosméticos e higiene pessoal inovam com bombas sem ar e fechamentos sensoriais que aprimoram a experiência do consumidor.

Análise Geográfica

A América do Norte contribuiu com 38,55% das vendas de 2025, sustentada pela maturidade da terceirização farmacêutica e pela adoção avançada de automação. O tamanho do mercado de contract packaging na Ásia-Pacífico está acelerando a um CAGR de 11,03%, impulsionado pelo crescimento de 8,7% da produção de embalagens da China e por políticas pró-manufatura. O aumento da produção de vacinas da Índia e a reforma do Japão nas aprovações de dispositivos médicos elevam ainda mais a demanda regional.

O crescimento da Europa concentra-se na conformidade com o PPWR, estimulando investimentos em substratos recicláveis e infraestrutura de rastreabilidade digital. A América do Sul e o Oriente Médio e África representam oportunidades de longo horizonte, condicionadas a melhorias logísticas e harmonização regulatória.

Panorama regulatório

A embalagem contratada é moldada por regimes sobrepostos de segurança de produtos e resíduos de embalagens, com as normas farmacêuticas e de contato com alimentos atuando como principais gatilhos de terceirização. Nos Estados Unidos, os requisitos da FDA sob 21 CFR 210/211 (CGMP) e orientações associadas sobre acordos de qualidade e esterilizadores contratados estabelecem expectativas sobre como os proprietários de marcas e os embaladores contratados alocam responsabilidades por validação, documentação e supervisão.

Na Europa, o Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens, PPWR) reforça os requisitos de acesso ao mercado relacionados à reciclabilidade, avaliação de conformidade e documentação técnica, incluindo limites de metais pesados (100 mg/kg combinados para chumbo, cádmio, mercúrio e cromo hexavalente). O PPWR se aplica a partir de 12 de agosto de 2026, e avisos relacionados da Comissão Europeia em 2026 apoiam a interpretação e implementação. Como resultado, a carga de trabalho de conformidade aumenta para embalagens colocadas no mercado da UE, e os fornecedores capazes de operacionalizar declarações de conformidade e retenção de documentação em clientes e SKUs ganham valor.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas (resinas, papel e papelão, metais, vidro, tintas e adesivos) e passa pela conversão (filmes, caixas, garrafas, fechos), obtenção de componentes e logística de entrada até as operações de embalagem contratada. Os embaladores contratados oferecem serviços regulados e não regulados, como formulação ou mistura (quando aplicável), enchimento e montagem, embalagem e rotulagem, kitting, serialização e distribuição final por meio de redes de operadores logísticos terceirizados (3PL) e transportadoras de encomendas. Os proprietários de marcas mantêm a responsabilidade pelo produto e pela autorização de mercado, enquanto a complexidade de execução é transferida para especialistas.

Os pontos de estrangulamento e os fatores de custo tendem a se concentrar nas interfaces entre conformidade de materiais e operações. Custos de insumos voláteis, disponibilidade de mão de obra e mudanças rápidas impulsionadas pela proliferação de SKUs do e-commerce aumentam a complexidade de programação e o risco de refugo. As exigências de conformidade, como a documentação CGMP no setor farmacêutico e os fluxos de trabalho de documentação técnica e conformidade do PPWR da UE para embalagens destinadas à UE, também aumentam a necessidade de sistemas de qualidade integrados, emissão digital de ordens de serviço e rastreabilidade. Isso impulsiona os fornecedores para automação modular e presenças em múltiplos locais, a fim de atender aos requisitos de prazo de entrega, auditoria e transfronteiriços.

Cenário Competitivo

As megafusões reformulam o campo de atuação. O acordo da Novo Holdings com a Catalent e a aquisição da Berry Global pela Amcor criam entidades verticalmente integradas com ampliada capacidade de P&D, poder de compra e presença inter-regional, tornando-as parceiros preferenciais para lançamentos globais. O investimento em tecnologia diferencia os concorrentes: os depósitos de patentes em automação de embalagem saltaram 31% em 2024, demonstrando a corrida armamentista por robótica, aprendizado de máquina e inspeção guiada por visão.

Especialistas menores prosperam em nichos — enchimento de medicamentos de alta potência, ecodesign ou embalagem conectada — mas devem formar alianças ou aceitar o risco de aquisição à medida que a intensidade de capital e os requisitos de dados aumentam. Os fornecedores capazes de combinar ciência avançada de materiais com ferramentas digitais de cadeia de fornecimento capturarão uma parcela desproporcional da expansão das margens.

Líderes da Indústria de Contract Packaging

Amcor plc

Sonoco Products Company

Aaron Thomas Company, Inc.

Jones Healthcare Group Inc.

Sharp Packaging Services LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A complexidade de documentação e rotulagem impulsionada pela regulamentação cria espaço para fornecedores capazes de padronizar arquivos técnicos, declarações de conformidade e rastreabilidade em nível de item em muitos SKUs e geografias. Com o PPWR da UE em vigor a partir de 12 de agosto de 2026, e avisos da Comissão Europeia de 2026 apoiando a implementação, os clientes precisam de ferramentas e serviços operacionais que lidem com dados de composição de embalagens, pacotes de evidências para auditorias e retenção de documentação, especialmente onde os envios para a Europa vêm de cadeias de suprimentos multirregionais.

A terceirização farmacêutica e de ciências da vida continua a se expandir além da execução de embalagens para modelos de serviço integrados e multissite que reduzem as transferências ao longo da cadeia de suprimentos. A aquisição da Tjoapack pela Alcami em abril de 2026 aponta para uma consolidação focada em combinar capacidades de embalagem, rotulagem e liberação vinculada a Pessoa Qualificada (QP) nos Estados Unidos e na Europa. O anúncio da Tjoapack em março de 2026 de uma grande expansão de capacidade em Clinton, Tennessee, incluindo uma nova instalação de 170.000 pés quadrados prevista para conclusão em 2027, destaca a demanda por suítes prontas para GMP que abrangem formas orais sólidas e injetáveis. Separadamente, o fluxo de trabalho digital e a automação estão adicionando uma camada monetizável tanto para embaladores contratados quanto para fabricantes adjacentes, incluindo o lançamento pela Amtech em julho de 2026 do software EnCore Contract Packaging para gerenciar produtos montados e operações de co-fabricação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amtech lançou o EnCore Contract Packaging, um conjunto de software posicionado para ajudar fabricantes a gerenciar produtos montados, embalagem contratada e fluxos de trabalho de co-fabricação. O lançamento amplia a diferenciação competitiva em torno da execução digital, rastreabilidade de componentes e controle operacional para programas de embalagem complexos e com múltiplos SKUs.

- Abril de 2026: A Alcami adquiriu a organização de embalagem contratada Tjoapack, expandindo o alcance da Alcami em embalagem farmacêutica, rotulagem e serviços de liberação relacionados nos Estados Unidos e na Europa. A transação apoia um modelo de terceirização mais integrado que reduz as transferências entre fornecedores para patrocinadores que gerenciam programas de embalagem do estágio clínico ao comercial.

- Dezembro de 2024: A Novo Holdings finalizou sua aquisição da Catalent por 16,5 bilhões de dólares, expandindo uma rede global de capacidades de biológicos e sistemas de entrega de medicamentos em mais de 50 instalações. O negócio fortaleceu a capacidade de embalagem regulada em grande escala e aumentou a pressão competitiva sobre fornecedores menores que não possuem profundidade de capital e abrangência geográfica comparáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços de embalagem terceirizados fornecidos por parceiros especializados que embalam, rotulam, montam e preparam produtos finalizados para venda ou envio, em setores como alimentos, bebidas, farmacêutico e cuidados pessoais. O dimensionamento é capturado em termos de valor em USD no nível global.

Exclusões de escopo: A embalagem interna realizada totalmente dentro das instalações do proprietário da marca ou fabricante é excluída quando nenhuma receita de serviço de terceiros é gerada.

Visão geral da segmentação

- Por Tipo de Material

- Plásticos

- Papel e Papelão

- Metal

- Vidro

- De Base Biológica e Compósitos

- Por Tipo de Embalagem

- Primária

- Secundária

- Terciária

- Por Tipo de Serviço

- Formulação e Mistura

- Enchimento e Montagem

- Embalagem e Rotulagem

- Cumprimento de Pedidos e Logística

- Outros Tipos de Serviço

- Por Indústria de Usuário Final

- Alimentos

- Bebidas

- Farmacêutico

- Cosméticos e Higiene Pessoal

- Industrial

- Outras Indústrias de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Vietnã

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando o que conta como receita de embalagem contratada e, em seguida, mapeando onde a demanda é mais visível entre usuários finais e regiões. Contamos com fontes públicas, como orientações da FDA dos EUA sobre embalagem e rotulagem, regras da Comissão Europeia para materiais em contato com alimentos, estatísticas comerciais do UN Comtrade para insumos de embalagem, séries de manufatura e comércio do US Census Bureau, e indicadores macroeconômicos do Banco Mundial usados para normalizar o crescimento entre países.

Além disso, relatórios anuais de empresas, apresentações de resultados, sites de associações e imprensa confiável são usados para confirmar mudanças no mix de serviços, como embalagem secundária, codificação e kitting, que tendem a alterar os preços. Uma assinatura paga para dados financeiros e notícias de empresas é usada seletivamente para acompanhar divisões de receita e anúncios de negócios, e um banco de dados de embarques de importação e exportação em nível de envio é referenciado quando os fluxos de materiais de embalagem são necessários como verificação de realidade. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar premissas-chave que geralmente não aparecem claramente em dados públicos, como o momento de repasse da inflação de materiais de embalagem, a duração típica dos contratos e as variações de utilização por setor de usuário final. Cobrimos conversores e prestadores de serviços, equipes de compras de embalagens e partes interessadas em logística ou operações. O trabalho de campo foi distribuído pelas principais regiões de demanda, de modo que os efeitos de preços regionais e de mix pudessem ser separados antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 17% | APAC: 42% |

| Nível médio: 42% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 54% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down inicial, em que a atividade de embalagem de uso final e a penetração da terceirização são usadas para reconstruir o pool de demanda por serviços de embalagem de terceiros por região. O modelo é então corroborado com verificações bottom-up seletivas, incluindo taxas de execução de receita de fornecedores amostrados, discussões sobre capacidade e utilização, e uma visão de volume vezes preço médio de serviço para tarefas comuns como rotulagem, encartonamento e kitting.

Para manter os números vinculados ao movimento real do mercado, acompanhamos insumos práticos, incluindo tendências de produção de alimentos e bebidas embalados, produção farmacêutica e necessidades de embalagem impulsionadas por conformidade, índices de preços de materiais de embalagem que influenciam os preços dos serviços, direção dos custos de mão de obra em centros-chave, e intensidade de terceirização por tipo de cliente. A previsão utiliza análise de cenários apoiada por suavização simples de séries temporais para os principais motores de demanda, e depois ajusta usando expectativas de especialistas sobre ciclos de reprecificação de contratos e mudanças de mix entre embalagem primária, secundária e terciária. Onde os dados de fornecedores são escassos em um país, as lacunas são tratadas por meio de indicadores proxy, e depois normalizadas de volta à intensidade de serviço regional para que os totais não sejam superestimados.

Validação de dados e ciclo de atualização

A validação é feita comparando as saídas do modelo com sinais independentes, como movimento comercial de insumos de embalagem, direção da produção de uso final e tendências relatadas de receita de serviços, e depois verificando se os preços e volumes implícitos permanecem realistas. Os valores discrepantes são revisados, e quando uma variação não pode ser explicada por mix ou moeda, chamadas de acompanhamento são acionadas para reverificar premissas como o atraso no repasse e a utilização.

Antes da aprovação final, o trabalho é revisado em múltiplas etapas para que a lógica de unidades, conversões e divisões regionais estejam alinhadas com o escopo declarado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que a visão publicada reflita os dados mais recentes disponíveis.

Dimensionamento do mercado global de embalagem contratada da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagem contratada podem parecer muito distantes, mesmo quando usam o mesmo rótulo, porque as escolhas de tempo e precificação alteram os totais rapidamente. As diferenças geralmente vêm de qual ano é tratado como base, como os preços dos serviços são atualizados para mudanças de material e mão de obra, e se a conversão de moeda é feita em um único ponto no tempo ou em média.

Neste estudo, a cadência de atualização e o momento da conversão de moeda foram tratados como fatores de primeira ordem, e a precificação média de serviços foi atualizada usando verificações de repasse a partir de entrevistas, o que explica por que a Mordor Intelligence relata um nível de 2026 mais alto do que estimativas ancoradas em valores de 2025 que são projetados adiante com uma lógica de reprecificação mais leve.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 86,16 bilhões de USD (2026) | |

| Editora do Setor A | 77,90 bilhões de USD (2025) | Ancora o mercado em um ano-base de 2025, e o tamanho é mais sensível à forma como a reprecificação de 2026 é assumida para serviços vinculados à inflação de materiais de embalagem e mão de obra. |

| Editora Global B | 78,31 bilhões de USD (2025) | Usa um ponto de partida de 2025 e uma janela de previsão mais longa, o que pode diluir mudanças de mix de curto prazo e efeitos do momento da conversão de moeda que elevam ou reduzem o valor do primeiro ano de previsão. |

A comparação mostra principalmente que a seleção do ano e a forma como os preços dos serviços são projetados adiante podem mover o mercado em vários bilhões de dólares. Ao manter as premissas rastreáveis à penetração da terceirização, à atividade de uso final e ao comportamento de reprecificação verificado por entrevistas, a estimativa permanece mais fácil de reproduzir e reverificar quando novos dados chegam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de contract packaging em 2026?

O mercado é avaliado em USD 86,16 bilhões em 2026, a caminho de USD 127,28 bilhões até 2031 a um CAGR de 8,12%.

Qual segmento contribui com a maior receita?

A embalagem primária lidera com 56,89% das vendas de 2025 devido aos rigorosos requisitos de conformidade de superfície de contato.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 11,03% até 2031, impulsionada pela expansão da manufatura chinesa e pela terceirização farmacêutica.

Por que as marcas estão terceirizando a embalagem?

Regulamentações, complexidade de SKUs e necessidades de investimento em automação tornam os fornecedores especializados mais econômicos e conformes do que as linhas internas.

O que impulsiona a inovação em materiais de embalagem?

Os mandatos de conteúdo reciclado do PPWR e as metas corporativas de sustentabilidade aceleram a adoção de substratos de base biológica e recicláveis.

Como a consolidação está moldando o cenário competitivo?

Megafusões como Novo Holdings–Catalent e Amcor–Berry Global criam vantagens de escala em P&D, compras e entrega de serviços globais.

Página atualizada pela última vez em: