Tamanho e Participação do Mercado de Embalagens para Eletroeletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

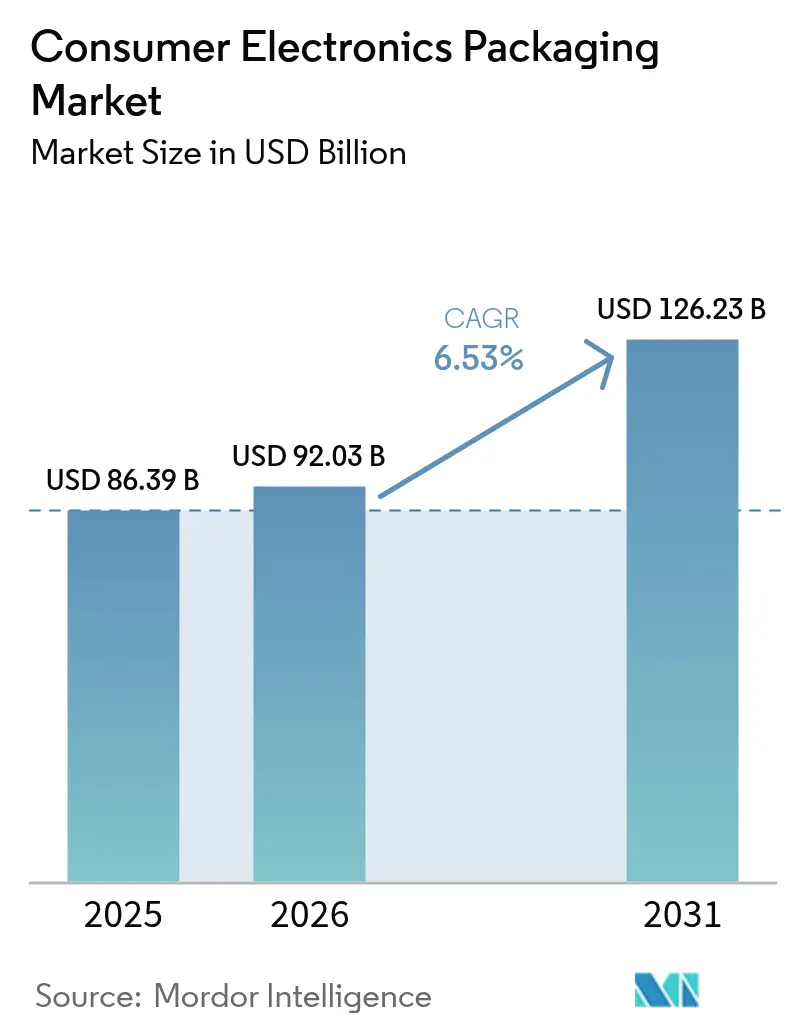

| Tamanho do Mercado (2026) | 92.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Eletroeletrônicos de Consumo por Mordor Intelligence

O tamanho do mercado de embalagens para eletroeletrônicos de consumo em 2026 é estimado em USD 92,03 bilhões, crescendo a partir do valor de 2025 de USD 86,39 bilhões, com projeções para 2031 mostrando USD 126,23 bilhões, crescendo a um CAGR de 6,53% no período de 2026 a 2031. A demanda robusta por designs protetores e prontos para o transporte, combinada com mudanças de material em direção a soluções de papel recicláveis, sustenta essa trajetória de crescimento. Os aumentos no volume do comércio eletrônico, os ciclos de substituição de smartphones e o lançamento de dispositivos domésticos conectados reforçam a expansão do volume em todas as principais regiões. A consolidação entre grandes conversores integrados traz benefícios de escala e acelera a transferência de tecnologia, enquanto especialistas menores capturam oportunidades de espaço em branco em embalagens ultracompactas e substratos de base biológica. O mercado de embalagens para eletroeletrônicos de consumo se beneficia da maior sensibilidade do setor a danos ao produto, falsificações e escrutínio de sustentabilidade, colocando o desempenho das embalagens no centro do valor da marca e da conformidade regulatória.

Principais Conclusões do Relatório

- Por categoria de eletroeletrônicos de consumo, os smartphones lideraram com 40,02% de participação de receita do mercado de embalagens para eletroeletrônicos de consumo em 2025, enquanto os dispositivos domésticos inteligentes e IoT devem se expandir a um CAGR de 10,12% até 2031.

- Por material, os plásticos detiveram 54,88% da participação do mercado de embalagens para eletroeletrônicos de consumo em 2025, enquanto as soluções à base de papel devem crescer a um CAGR de 7,36% até 2031.

- Por formato de embalagem, as caixas corrugadas e paletes comandaram 30,31% do tamanho do mercado de embalagens para eletroeletrônicos de consumo em 2025, enquanto os mailers protetores e as soluções de plástico bolha avançam a um CAGR de 9,27% até 2031.

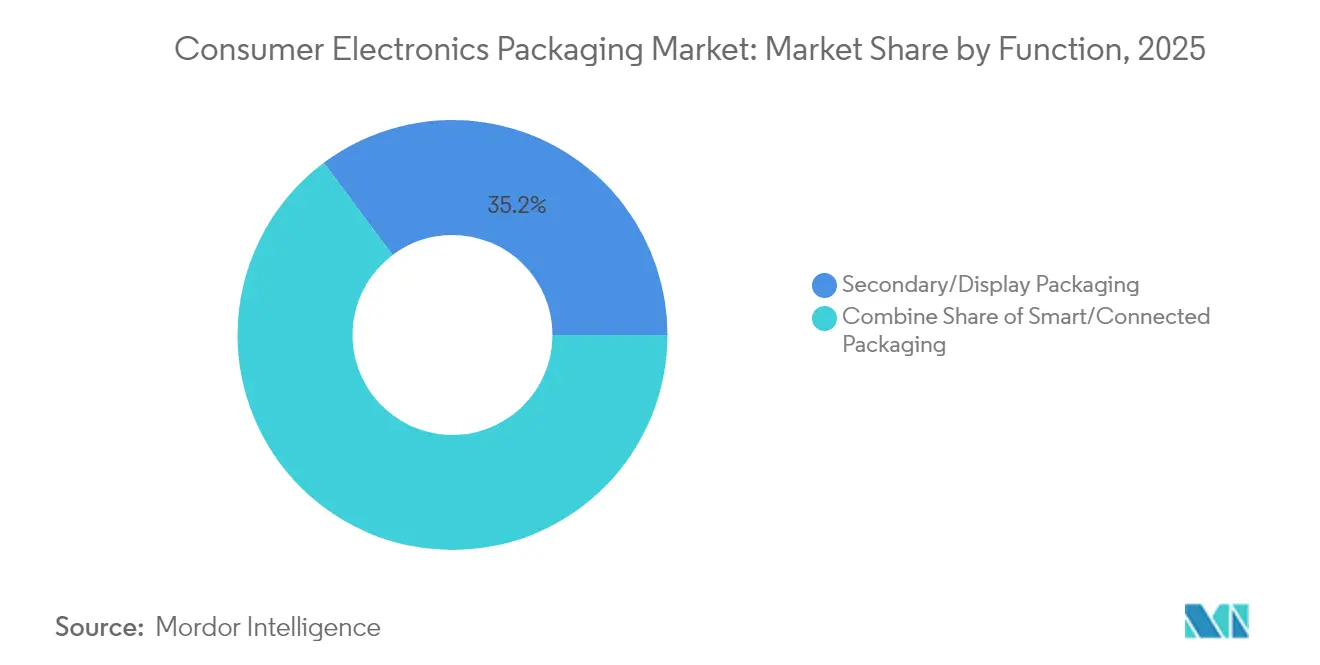

- Por função, a embalagem secundária e de exposição representou 35,22% do tamanho do mercado de embalagens para eletroeletrônicos de consumo em 2025, e a embalagem inteligente e conectada está crescendo a um CAGR de 8,19% até 2031.

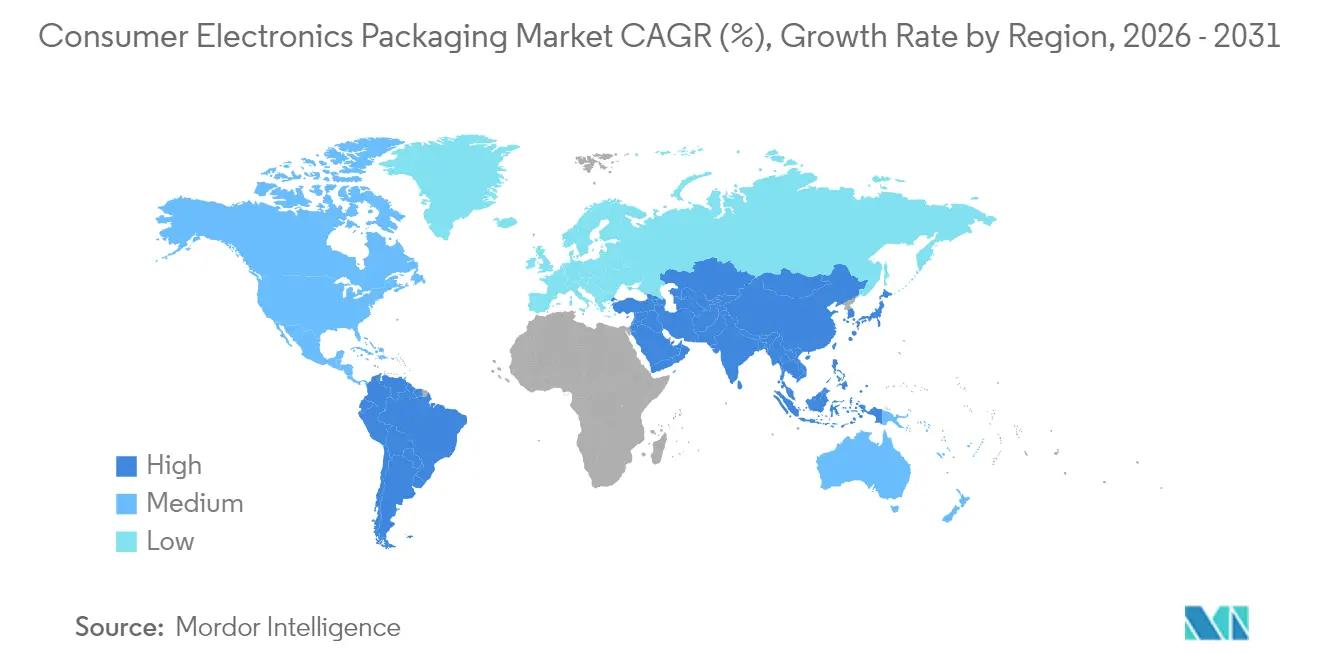

- Por geografia, a Ásia-Pacífico capturou 39,74% do mercado de embalagens para eletroeletrônicos de consumo em 2025, e a região está no caminho certo para registrar um CAGR de 9,75% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens para Eletroeletrônicos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando formatos protetores e prontos para o transporte | +1.8% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Substratos ecológicos obrigatórios por regulamentações de Responsabilidade Estendida do Produtor e proibições de plásticos | +1.2% | Europa e América do Norte como núcleo, expandindo-se para APAC | Médio prazo (2 a 4 anos) |

| Recursos antifalsificação e à prova de violação para proteção de marca | +0.9% | Global, particularmente Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescimento das remessas de smartphones e wearables na Ásia emergente | +0.7% | APAC como núcleo, com expansão para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Embalagens de logística reversa habilitadas por RFID para economia circular | +0.6% | Europa e América do Norte, programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Embalagens modulares miniaturizadas reduzindo espaço cúbico de frete e custos | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico impulsionando formatos protetores e prontos para o transporte

As vendas on-line de eletroeletrônicos de consumo na temporada de festas atingiram USD 55,3 bilhões em 2024, um aumento de 8,8% em relação ao ano anterior. A mudança de displays prontos para prateleiras para embalagens otimizadas para transporte aumenta a demanda por amortecimento projetado, evidência de violação e automação do tamanho correto. O sistema Cut'it EVO Multi-Lid da Ranpak reduz o espaço vazio e os custos de frete, ao mesmo tempo que melhora as métricas de sustentabilidade. Os proprietários de marcas veem as embalagens como uma extensão da experiência do produto, integrando códigos de resposta rápida para engajamento pós-compra. À medida que as redes de encomendas se tornam mais densas e fragmentadas, o mercado de embalagens para eletroeletrônicos de consumo se expande com especificações adaptadas ao manuseio multi-toque e climas variáveis.

Substratos ecológicos obrigatórios por regulamentações de Responsabilidade Estendida do Produtor e proibições de plásticos

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens estabelece uma taxa de reciclagem de 65% para todas as embalagens de consumo até 2025. As marcas migram rapidamente para misturas de fibra reciclável e bioplástico para garantir acesso ao mercado. A Logitech eliminou 660 toneladas de plástico anualmente ao converter as embalagens de mouses para formatos à base de papel, reduzindo as emissões de carbono em 6.000 toneladas. A Paptic e a Woodly comercializam papéis com revestimento de barreira que oferecem proteção contra umidade antes reservada aos polímeros. O mercado de embalagens para eletroeletrônicos de consumo ganha volume incremental à medida que os conversores adaptam as linhas para substratos de fibra, embora os prazos de entrega para certificação regulatória continuem sendo um gargalo.

Recursos antifalsificação e à prova de violação para proteção de marca

Os eletroeletrônicos falsificados geram USD 169 bilhões em perdas anuais, pressionando as marcas a incorporar autenticação em múltiplas camadas diretamente nas embalagens. [1]Organização Mundial das Alfândegas, "Relatório sobre Comércio Ilícito", wcoomd.org As marcas d'água digitais, como os códigos imperceptíveis da Digimarc, permitem a verificação por smartphone sem comprometer o design gráfico. As etiquetas NFC vinculadas a registros em blockchain adicionam validação de segundo fator e possibilitam a detecção de mercado cinza. Ao integrar a segurança durante o design estrutural, os conversores reduzem os processos secundários e aumentam as velocidades de linha. A aplicação reforçada pelas autoridades aduaneiras sustenta uma demanda estável, reforçando o mercado de embalagens para eletroeletrônicos de consumo.

Crescimento das remessas de smartphones e wearables na Ásia emergente

A China enviou 171 milhões de smartphones no primeiro trimestre de 2025, e o mercado de eletroeletrônicos da Índia tem como alvo USD 180 bilhões em 2025. O crescimento do volume exige fornecimento localizado de embalagens para apoiar a montagem just-in-time. Os wearables contêm sensores delicados e berços, exigindo inserções personalizadas e barreiras estáticas condutoras. As caixas Galaxy de três camadas da Samsung combinam detalhes em fibra de madeira com polpa moldada para elevar o posicionamento premium. O mercado de embalagens para eletroeletrônicos de consumo na Ásia-Pacífico mantém um desempenho de crescimento superior à medida que os clusters de fabricantes originais de equipamentos (OEM) se expandem para o Vietnã e a Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de polpa, papel e matérias-primas poliméricas | -0.8% | Global, com impacto particular em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Restrições a plásticos de uso único se intensificando globalmente | -0.6% | Europa e América do Norte liderando, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Modelo de Dispositivo como Serviço restringindo volumes de unidades embaladas | -0.5% | América do Norte e Europa como núcleo, expandindo-se para APAC | Médio prazo (2 a 4 anos) |

| Choques no fornecimento de semicondutores reduzindo a produção de eletroeletrônicos | -0.4% | Global, com concentração em polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de polpa, papel e matérias-primas poliméricas

Os preços da polpa flutuaram entre 25% e 40% de 2024 a 2025, refletindo perturbações climáticas e gargalos logísticos.[2]Financial Times, "Preços Globais de Commodities e Análise de Mercado", ft.comOs preços dos polímeros permanecem atrelados às oscilações do petróleo bruto, comprimindo as margens dos conversores no mercado de embalagens para eletroeletrônicos de consumo. Os grandes players fazem hedge de insumos, mas as empresas de pequeno e médio porte frequentemente aceitam ciclos de cotação mais curtos, elevando as preocupações com visibilidade de custos para os fabricantes originais de equipamentos (OEM).

Restrições a plásticos de uso único se intensificando globalmente

Mais de 60 países impõem proibições ou impostos sobre determinados formatos de plástico, criando um mosaico de obrigações de conformidade. [3]Programa das Nações Unidas para o Meio Ambiente, "Resíduos Plásticos e Regulamentações Globais", unep.orgA manutenção de estoques com múltiplas especificações eleva o capital de giro. Os custos de transição para papel ou filmes compostáveis chegam a 15–25% acima das soluções vigentes, pesando sobre a rentabilidade de curto prazo em todo o mercado de embalagens para eletroeletrônicos de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O papel ganha impulso apesar da dominância do plástico

As soluções plásticas retiveram 54,88% da receita total em 2025 graças às suas propriedades de barreira à umidade e resistência à perfuração que protegem os eletroeletrônicos complexos. As inserções de espuma e as bandejas termoformadas continuam sendo a linha de base para smartphones de última geração e hardware de computação. No entanto, o tamanho do mercado de embalagens para eletroeletrônicos de consumo para substratos de papel está se expandindo a um CAGR de 7,36% até 2031, à medida que as marcas se alinham com os limites de Responsabilidade Estendida do Produtor e as metas de carbono. As caixas dobráveis e os amortecedores de fibra moldada agora integram revestimentos à base de água que oferecem resistência antiestática e à gordura anteriormente alcançável apenas com polímeros.

Avanços tecnológicos como a espuma de celulose Papira da Stora Enso oferecem desempenho comparável em testes de queda ao PE expandido, ao mesmo tempo que oferecem reciclabilidade de fibra. As embalagens híbridas que combinam exteriores de papel com filmes poliméricos internos finos ganham força, equilibrando conformidade com desempenho. Os conversores que comercializam dados de avaliação do ciclo de vida vencem rodadas de licitação, reforçando o impulso do papel dentro do mercado de embalagens para eletroeletrônicos de consumo.

Por Formato de Embalagem: O comércio eletrônico impulsiona a inovação em proteção

As caixas corrugadas principais e os paletes representaram 30,31% da receita em 2025 porque sustentam cada movimento logístico da fábrica ao varejista. O crescimento acelera mais em mailers protetores e plástico bolha, que registram um CAGR de 9,27% até 2031 com base no atendimento direto ao consumidor. O tamanho do mercado de embalagens para eletroeletrônicos de consumo para mailers aumenta à medida que wearables leves e acessórios são enviados individualmente.

A inovação de formato combina amortecimento com narrativa de marca. As bolsas à base de tecido oferecem estética premium e reutilização, atraindo consumidores ecologicamente conscientes. As câmaras cheias de ar formadas em linha reduzem os materiais, e as embalagens clamshell de fibra moldada prolongam a vida útil do display no varejo enquanto permitem a reciclagem. Os formatos multifuncionais que suportam tanto a embalagem automática quanto a visibilidade em prateleira recebem as maiores pontuações em pedidos de proposta de fabricantes originais de equipamentos (OEM).

Por Função: A embalagem inteligente transforma funções tradicionais

As embalagens secundárias e de exposição retiveram 35,22% do valor em 2025, enfatizando o fator de impacto visual nos canais de varejo físico. No entanto, as variantes inteligentes e conectadas aceleram a um CAGR de 8,19%, adicionando capacidades de coleta de dados. O mercado de embalagens para eletroeletrônicos de consumo acomoda sensores, chips NFC e códigos QR vinculados a blockchain que verificam a autenticidade e desbloqueiam serviços pós-venda.

As embalagens primárias se miniaturizam junto com a densificação dos componentes. As cavidades ressonantes mantêm a integridade acústica para fones de ouvido, enquanto paredes mais finas reduzem o uso de material. Os recursos antifalsificação migram de etiquetas à prova de violação para tintas incorporadas e marcas d'água detectáveis por smartphones padrão. As funções inteligentes comprimem os tempos de permanência na cadeia de suprimentos ao automatizar o recebimento e o registro de garantia, elevando assim as barreiras de mudança e integrando as embalagens mais profundamente nos ecossistemas de produtos.

Por Eletroeletrônicos de Consumo: Os dispositivos IoT impulsionam os requisitos de próxima geração

Os smartphones entregaram 40,02% do mercado de embalagens para eletroeletrônicos de consumo em 2025, apoiados em altos volumes unitários e faixas de preços premium. O próximo pulso de crescimento está em hubs domésticos inteligentes, sensores e periféricos IoT, avançando a um CAGR de 10,12% até 2031. As embalagens devem hospedar múltiplos SKUs dentro de sequências coesas de unboxing, combinando cabos, adaptadores e material impresso.

Dispositivos ultracompactos, como o NanoPhone de 3 polegadas, forçam os conversores a projetar inserções de precisão que mantêm os sensores alinhados durante impactos de queda. Os wearables exigem amortecimento seguro contra descarga eletrostática (ESD) moldado na forma dos alojamentos de baterias de lítio. Os periféricos de jogos adotam bandejas modulares para acomodar acessórios opcionais. À medida que os dispositivos de IA de borda proliferam, o mercado de embalagens para eletroeletrônicos de consumo se beneficia de soluções de proteção diferenciadas ajustadas às necessidades de controle térmico e estático.

Análise Geográfica

A Ásia-Pacífico capturou 39,74% do mercado de embalagens para eletroeletrônicos de consumo em 2025, sustentada por suas profundas bases de fabricação e consumo doméstico crescente de smartphones e wearables. O CAGR regional está em 9,75% até 2031, auxiliado por incentivos políticos no Vietnã, Índia e Malásia que localizam a capacidade de conversão e encurtam os prazos de entrega. Os conversores chineses aproveitam a robótica para gerenciar portfólios diversificados de SKUs, enquanto os produtores de corrugado da Índia adicionam impressoras digitais para impressão variável.

A América do Norte mantém força em eletroeletrônicos premium e modelos de assinatura que favorecem a fibra reciclável e a integração de embalagens inteligentes. As marcas colocam programas piloto para estruturas circulares habilitadas por RFID nos EUA e no Canadá, impulsionando a demanda de pioneiros dentro do mercado de embalagens para eletroeletrônicos de consumo. Os provedores de logística regionais co-desenvolvem células de automação que selam sob demanda, alinhando-se com os requisitos de dimensão das transportadoras de encomendas.

A Europa lidera o impulso regulatório, estabelecendo precedentes globais em reciclabilidade e limites de conteúdo reciclado. Os fabricantes originais de equipamentos (OEM) sediados na Alemanha, Suécia e França validam inovações como espumas de celulose e flexíveis mono-materiais antes do lançamento global. O Oriente Médio e África veem o aumento da penetração de smartphones combinado com o desenvolvimento de infraestrutura, gerando demanda incremental por embalagens resistentes à umidade em climas quentes. A América do Sul se beneficia da aproximação das cadeias de suprimentos norte-americanas, especialmente à medida que a produção eletrônica mexicana supera as importações da China em determinadas categorias.

Cenário Competitivo

As fusões e aquisições moldam um setor fragmentado. A fusão da Smurfit Kappa e da WestRock em julho de 2024 criou um líder global com pipelines de P&D fortalecidos em substratos renováveis. A International Paper finalizou sua aquisição da DS Smith em janeiro de 2025, aumentando a capacidade de caixas na Europa e a infraestrutura de reciclagem de circuito fechado. As vantagens de escala permitem que os principais players façam hedge das oscilações de commodities e invistam em linhas de conversão orientadas por IA, elevando os padrões de serviço em todo o mercado de embalagens para eletroeletrônicos de consumo.

Os temas estratégicos incluem integração vertical desde a polpa até a caixa acabada, investimento em química de barreira de base biológica e fluxos de trabalho digitais que personalizam o design gráfico por região. A Ranpak, a Sonoco e a Stora Enso impulsionam o amortecimento à base de fibra que rivaliza com as espumas poliméricas, expandindo a participação endereçável. Os inovadores de nicho conquistam contratos por meio de bolsas têxteis e bandejas de eletroeletrônicos de fibra moldada com zero plástico. As empresas de tecnologia entram por meio de plataformas de etiquetas inteligentes, agrupando análise de dados com embalagens físicas e obscurecendo as linhas de categoria.

Os portfólios de propriedade intelectual focados em autenticação, algoritmos de tamanho correto e espumas de celulose tornam-se fichas de barganha em conversas de licenciamento e joint ventures. As equipes de sourcing dos fabricantes originais de equipamentos (OEM) preferem parceiros que oferecem painéis de emissões do berço ao portão, intensificando a concorrência no desempenho ambiental em vez de apenas no preço. O mercado de embalagens para eletroeletrônicos de consumo, portanto, evolui para ecossistemas de soluções onde hardware, software e dados convergem.

Líderes do Setor de Embalagens para Eletroeletrônicos de Consumo

Sonoco Products Company

Sealed Air Corporation

Mondi Group

Amcor plc

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sonoco Products registrou um crescimento de 30,6% nas vendas líquidas em relação ao ano anterior, atingindo USD 1,7 bilhão, impulsionado pelo seu segmento de Embalagens para o Consumidor.

- Abril de 2025: A Logitech concluiu a transição para embalagens de mouses à base de papel, eliminando 660 toneladas de plástico por ano.

- Janeiro de 2025: A International Paper concluiu a aquisição da DS Smith, ampliando a escala em soluções de fibra sustentável.

- Outubro de 2024: A Smurfit WestRock investiu USD 40 milhões para adicionar uma linha de grande formato totalmente automatizada em Warwick, Quebec.

Escopo do Relatório Global do Mercado de Embalagens para Eletroeletrônicos de Consumo

A embalagem para eletroeletrônicos de consumo é o design e a produção de invólucros para eletroeletrônicos como smartphones, televisores, tablets etc., que são compostos de material plástico ou de papel.

| Plásticos | Espuma |

| Bandejas Termoformadas | |

| Outros Plásticos | |

| Papel | Caixas Dobráveis |

| Caixas Corrugadas | |

| Outros Papéis |

| Embalagens Blister |

| Embalagens Clamshell |

| Mailers Protetores e Plástico Bolha |

| Bandejas e Inserções |

| Caixas Corrugadas e Paletes |

| Embalagem Primária |

| Embalagem Secundária/de Exposição |

| Embalagem Terciária e Logística |

| Embalagem Antifalsificação e de Segurança |

| Embalagem Inteligente/Conectada |

| Smartphones |

| Dispositivos de Computação |

| TV e Decodificadores |

| Wearables e Hearables |

| Dispositivos Domésticos Inteligentes / IoT |

| Outros Eletroeletrônicos de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plásticos | Espuma | |

| Bandejas Termoformadas | |||

| Outros Plásticos | |||

| Papel | Caixas Dobráveis | ||

| Caixas Corrugadas | |||

| Outros Papéis | |||

| Por Formato de Embalagem | Embalagens Blister | ||

| Embalagens Clamshell | |||

| Mailers Protetores e Plástico Bolha | |||

| Bandejas e Inserções | |||

| Caixas Corrugadas e Paletes | |||

| Por Função | Embalagem Primária | ||

| Embalagem Secundária/de Exposição | |||

| Embalagem Terciária e Logística | |||

| Embalagem Antifalsificação e de Segurança | |||

| Embalagem Inteligente/Conectada | |||

| Por Eletroeletrônicos de Consumo | Smartphones | ||

| Dispositivos de Computação | |||

| TV e Decodificadores | |||

| Wearables e Hearables | |||

| Dispositivos Domésticos Inteligentes / IoT | |||

| Outros Eletroeletrônicos de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para eletroeletrônicos de consumo?

O tamanho do mercado de embalagens para eletroeletrônicos de consumo é de USD 92,03 bilhões em 2026 e está projetado para atingir USD 126,23 bilhões até 2031 a um CAGR de 6,53%.

Qual região detém a maior participação do mercado de embalagens para eletroeletrônicos de consumo?

A Ásia-Pacífico lidera com 39,74% da receita global em 2025 e também é a região de crescimento mais rápido a um CAGR de 9,75% até 2031.

Qual segmento de material está crescendo mais rapidamente?

As soluções à base de papel estão avançando a um CAGR de 7,36% porque as regras de Responsabilidade Estendida do Produtor e os mandatos de redução de plástico incentivam a adoção de fibras.

Como as tendências do comércio eletrônico estão influenciando os formatos de embalagem?

O comércio eletrônico impulsiona a demanda por mailers protetores e soluções de plástico bolha, que estão crescendo a um CAGR de 9,27% devido aos requisitos de envio de encomendas.

Qual é o papel da embalagem inteligente no mercado?

A embalagem inteligente e conectada, crescendo a um CAGR de 8,19%, integra recursos de autenticação, captura de dados e engajamento do consumidor, redefinindo as funções tradicionais das embalagens.

Quem são os principais players que moldam o cenário competitivo?

Após a consolidação recente, a Smurfit WestRock e a International Paper lideram em escala, enquanto a Ranpak, a Sonoco e a Stora Enso impulsionam a inovação em amortecimento à base de fibra e embalagens inteligentes.

Página atualizada pela última vez em: