Tamanho e Quota do Mercado de Embalagens para Consumidor na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 175.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 182.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 222.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Consumidor na Europa por Mordor Intelligence

O tamanho do mercado de embalagens para consumidor na Europa foi avaliado em USD 175,71 mil milhões em 2025 e estima-se que cresça de USD 182,79 mil milhões em 2026 para atingir USD 222,69 mil milhões até 2031, a um CAGR de 4,03% durante o período de previsão (2026-2031). O crescimento é orientado pelo Regulamento da UE sobre Embalagens e Resíduos de Embalagens, pelos compromissos acelerados das marcas com sistemas de ciclo fechado e pelo impulso sustentado no cumprimento do comércio eletrónico.[1]Agência Europeia de Produtos Químicos, "Compreender o Regulamento sobre Embalagens e Resíduos de Embalagens," echa.europa.eu A substituição de materiais por fibra, mono-PET e formatos metálicos leves está a remodelar a alocação de capital, enquanto os choques nos preços da energia obrigam os transformadores a reavaliar as suas estruturas operacionais. O campo competitivo é ainda alterado pela impressão digital, que encurta os ciclos de design ao lançamento e apoia a fragmentação de SKU, e pela infraestrutura de depósito e devolução que canaliza matéria-prima reciclada para aplicações de alto valor em bebidas.

Principais Conclusões do Relatório

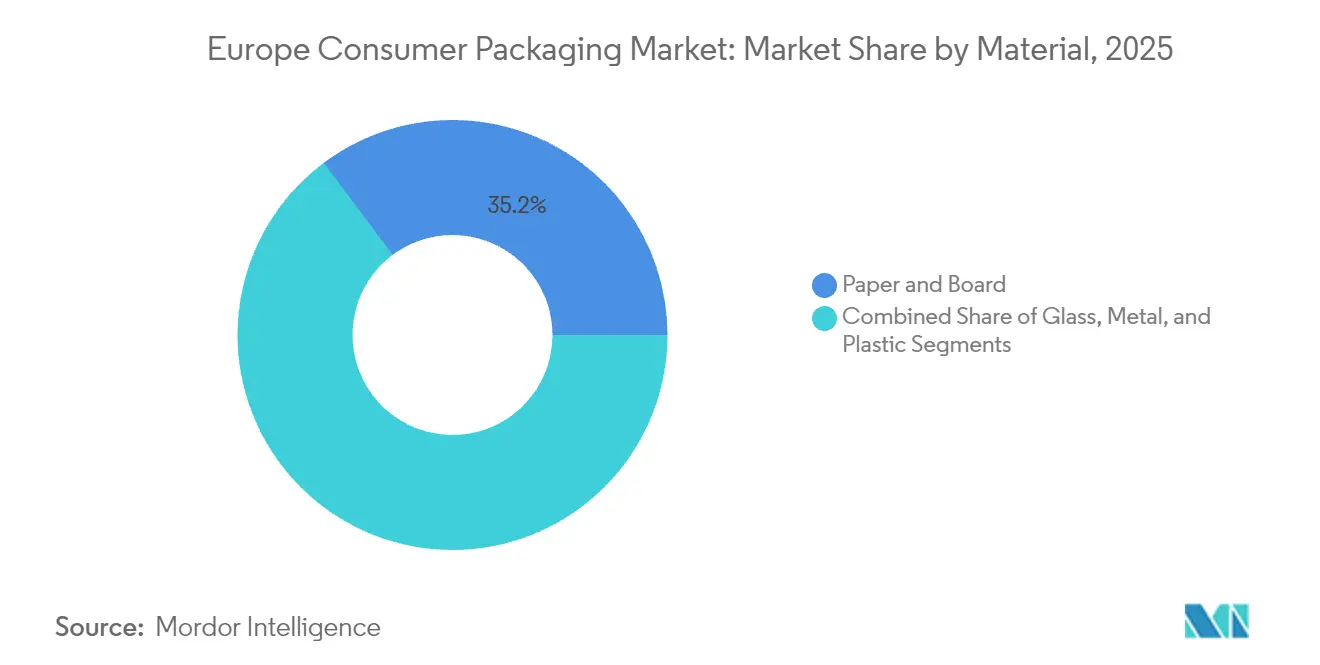

- Por material, o papel e cartão capturou 35,22% da quota do mercado de embalagens para consumidor na Europa em 2025.

- Por formato de embalagem, o mercado de embalagens para consumidor na Europa para soluções rígidas está projetado para crescer a um CAGR de 5,62% entre 2026-2031.

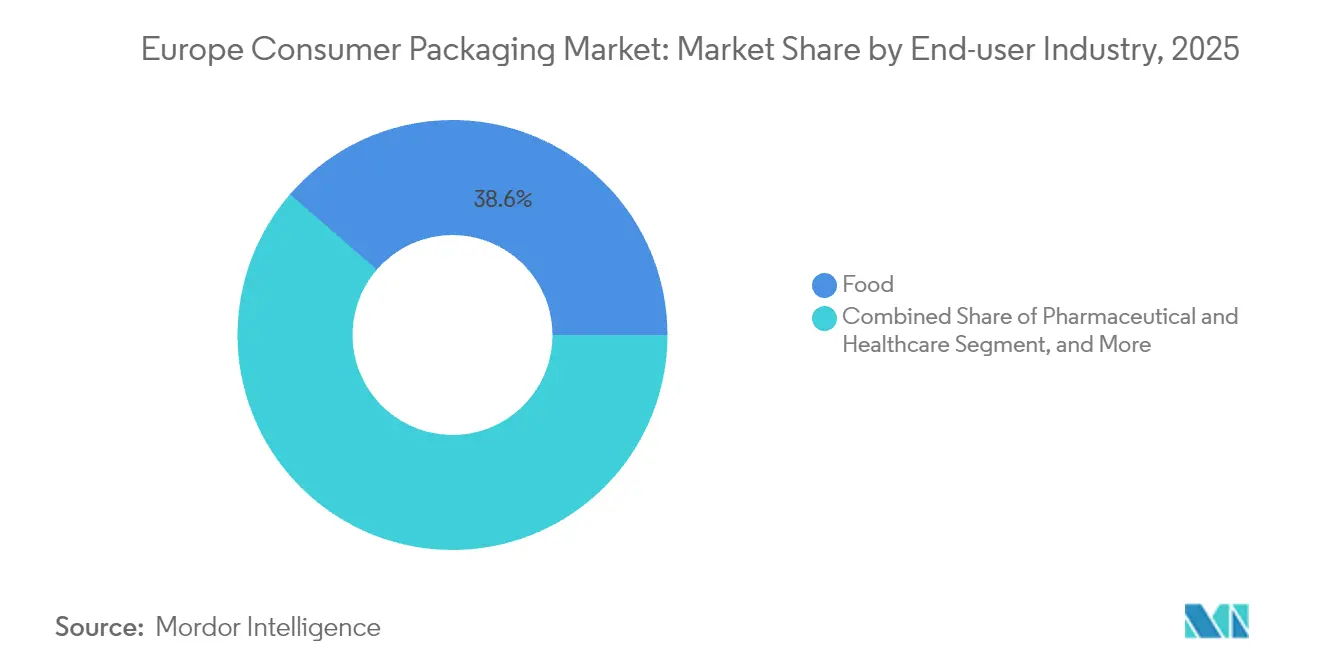

- Por indústria do utilizador final, as aplicações alimentares capturaram 38,64% da quota do mercado de embalagens para consumidor na Europa em 2025.

- Por país, o mercado de embalagens para consumidor na Europa para a Polónia está projetado para crescer a um CAGR de 5,15% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens para Consumidor na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura orientada pela conveniência de embalagens plásticas flexíveis | +3.3% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Expansão do comércio eletrónico a criar necessidades de embalagem na última milha | +2.4% | Polónia, Espanha, núcleo EMEA | Curto prazo (≤ 2 anos) |

| Transição para leveza e formatos de fácil abertura | +2.0% | Alemanha, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Diretiva da UE sobre Plásticos de Utilização Única a impulsionar a I&D em materiais mono-material | +2.8% | UE-27 | Longo prazo (≥ 4 anos) |

| Sistemas de depósito e devolução a escalar a procura de rPET | +1.6% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Impressão digital a permitir a proliferação de SKU e tiragens curtas | +1.2% | Segmentos premium da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura orientada pela conveniência de embalagens plásticas flexíveis

Os formatos flexíveis continuam a migrar volume a partir do vidro e do metal à medida que o consumo em mobilidade recupera nos corredores urbanos. As saquetas de porção controlada com funcionalidades de fácil abertura e fecho a reutilizar satisfazem o estilo de vida móvel de consumidores entre os 25 e os 45 anos que valorizam a portabilidade e a frescura. Os movimentos de preço permanecem modestos. A folha de alumínio de 7 microns subiu 4% no final de 2024, mas os transformadores compensaram os aumentos de custo através de filmes leves com revestimento de barreira que prolongam o prazo de validade sem acrescentar volume. A funcionalidade supera agora a fidelidade ao formato, atraindo aplicações líquidas como molhos e alimentos para bebé para saquetas com bico doseador e afastando-as de alternativas rígidas mais pesadas. O resultado é uma captura de quota sustentada para os formatos flexíveis tanto nas prateleiras de alimentação como de cuidado pessoal.

Expansão do comércio eletrónico a criar necessidades de embalagem na última milha

O cumprimento direto ao consumidor acrescenta múltiplos pontos de contacto onde as embalagens devem sobreviver a quedas em tapetes rolantes, variações de temperatura e escrutínio à porta. O Regulamento sobre Embalagens e Resíduos de Embalagens (PPWR) impõe 40% de embalagens de transporte e vendas reutilizáveis até 2030, pressionando os retalhistas a harmonizar a automação com a sustentabilidade. A procura está a aumentar para inserções em fibra moldada e caixas de cartão canelado de engenharia de precisão que equilibram o amortecimento com a eficiência dimensional. A Polónia e a Espanha apresentam as curvas de penetração do comércio eletrónico mais acentuadas, alargando o fosso de crescimento regional dentro do mercado de embalagens para consumidor na Europa. Os proprietários de marcas também aproveitam a impressão digital para transformar cada encomenda numa tela de marketing, elevando o desembrulhar da embalagem a um alavancador de receitas em vez de um centro de custos.

Transição para leveza e formatos de fácil abertura

Os proprietários de embalagens reduzem o conteúdo de material em 10-15% enquanto mantêm a integridade de barreira através de ligas de alta elasticidade e otimização de polímeros multicamada. A produção de 36 mil milhões de unidades de latas EMEA da Ball Corporation em 2024 demonstra o sucesso da redução de peso sem comprometer o desempenho. As abas ergonómicas e as tampas de abertura por descasque aliviam as cargas cognitivas e físicas para os consumidores em envelhecimento, satisfazendo os objetivos regulatórios de acessibilidade.[2]Ball Corporation, "Ball Divulga Resultados do Quarto Trimestre de 2024," ball.com As poupanças no frete multiplicam o benefício de custo à medida que os retalhistas perseguem menores emissões de âmbito 3. As garrafas de PET de parede fina e as latas de aço ultraleves estão a reforçar o renascimento das embalagens rígidas nas bebidas e nos produtos químicos domésticos.

Diretiva da UE sobre Plásticos de Utilização Única a impulsionar a I&D em materiais mono-material

Os filmes de mono-PE e mono-PP transitam dos ensaios laboratoriais para a escala comercial à medida que os transformadores substituem os laminados multicamada tradicionais que prejudicam os fluxos de reciclagem. Os revestimentos de plasma de superfície e as barreiras depositadas a vapor fornecem proteção contra o oxigénio e a humidade sem camadas de ligação de folha de alumínio ou PET, alinhando-se com o mandato da UE de que todas as embalagens sejam recicláveis até 2030. Os adesivos de qualidade para fotocopiadoras e as tintas desincoloráveis emergem como facilitadores críticos para a compatibilidade com a recolha porta a porta. Os fluxos de capital gravitam em direção a fornecedores de tecnologia que oferecem sistemas integrados de substratos recicláveis, estimulando a consolidação entre fornecedores de produtos químicos especializados.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços dos polímeros e da pasta de papel | -2.4% | Todos os mercados da UE | Curto prazo (≤ 2 anos) |

| Expansão das proibições da UE sobre formatos de difícil reciclagem | -1.6% | UE-27 | Médio prazo (2-4 anos) |

| Lacunas na reciclagem de embalagens flexíveis multicamada | -1.2% | Europa Ocidental | Longo prazo (≥ 4 anos) |

| Choques nos preços da energia a inflacionar os custos do vidro e do metal | -2.0% | Regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços dos polímeros e da pasta de papel

As oscilações nas matérias-primas corroem as margens dos transformadores e perturbam os contratos de preços fixados em índices trimestrais. Os valores do polietileno suavizaram no início de 2024 perante uma procura a jusante fraca, mas o PET apertou quando as linhas de abastecimento asiáticas falharam, demonstrando a dificuldade de prever as trajetórias dos insumos. No lado da fibra, o papel revestido subiu quase 10% no segundo trimestre de 2024 antes de aliviar, impulsionado por paragens de manutenção nas fábricas e estrangulamentos logísticos. A integração vertical em ativos de reciclagem ou de pasta está a ganhar popularidade, mas bloqueia capital que poderia financiar a inovação ou a expansão geográfica.

Expansão das proibições da UE sobre formatos de difícil reciclagem

Os aditivos nacionais às regras da UE geram um mosaico de prazos de conformidade que sobrecarregam os sistemas de design e inventário. O estatuto de rotulagem de Itália exige instruções de eliminação granulares, complicando a arte partilhada para lançamentos pan-europeus. Os pequenos transformadores frequentemente carecem da capacidade de engenharia para reformular saquetas multicamada em prazos apertados, o que pode acelerar saídas do mercado ou fusões. As marcas gerem inventários duplos, embalagens antigas para canais isentos e formatos de próxima geração para geografias regulamentadas, aumentando os custos de armazenagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Papel Enfrenta o Desafio do PET

O papel e o cartão defenderam 35,22% das receitas de 2025 com base na força das caixas de comércio eletrónico e dos descartáveis de serviço de alimentação. O tamanho do mercado de embalagens para consumidor na Europa para soluções à base de papel está projetado para expandir modestamente à medida que a boa vontade regulatória e a perceção do consumidor permanecem favoráveis. No entanto, o CAGR de 5,74% do PET sublinha uma mudança de momentum decisiva impulsionada pela economia de depósito e devolução e pelos compromissos das marcas com conteúdo reciclado de qualidade alimentar. Os ganhos de quota do mercado de embalagens para consumidor na Europa acumulam-se para as garrafas de bebidas mono-PET que apresentaram em média 24% de resina reciclada em 2024, validando a viabilidade do ciclo fechado. Em contraste, o PE e o PP navegam em ventos contrários provenientes de tampas de uso único, talheres e sacos de supermercado finos que desaparecem sob novas proibições.

A narrativa do PET é reforçada por rendimentos de reciclagem mecânica que atingem 75% em instalações otimizadas, estreitando o delta de carbono versus as caixas de cartão à base de fibra. Entretanto, os grupos de pressão do vidro estão a fazer campanha por EUR 20 mil milhões na eletrificação de fornos, mas as tarifas elevadas de eletricidade obscurecem a competitividade. O alumínio mantém uma forte narrativa de circularidade, mas a liquidez da chapa de lata pós-consumo flutua com as taxas de reembolso regionais. Os polímeros especializados mantêm bolsas de crescimento em blisteres farmacêuticos e componentes de bombas para cuidado pessoal, onde o desempenho supera os mandatos de reciclabilidade uniforme.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Formato de Embalagem: O Crescimento Rígido Surpreende o Mercado

Os formatos rígidos registam contraditoriamente o CAGR mais rápido de 5,62% até 2031, uma vez que a clareza mono-material simplifica a triagem e a recaptura. As marcas aproveitam calibres mais finos e ligas alternativas para mitigar as penalidades de peso, enquanto a aceitação do consumidor de latas leves e frascos de PET com conteúdo reciclado melhora o apelo de prateleira. As embalagens flexíveis ainda detêm 47,58% dos gastos de 2025 devido à economia do filme e à eficiência logística, mas a pontuação de reciclabilidade ao abrigo do PPWR ameaça os laminados complexos. Os termoformados semirígidos emergem como um híbrido, combinando estabilidade de forma com taxas de reciclagem mais elevadas do que as saquetas multicamada.

A estampagem digital e os revestimentos tácteis elevam a presença em prateleira das embalagens rígidas, reforçando categorias premium desde gomas nutracêuticas a cafés de origem única. O aumento de 5% do volume de latas europeias da Crown Holdings no terceiro trimestre de 2024 confirma a resiliência da categoria de bebidas. Os transformadores de embalagens flexíveis respondem com linhas de laminação sem solventes e filmes de mono-PE de alta barreira para salvaguardar a sua quota. A competição entre formatos impulsiona os gastos em I&D para soluções de compatibilidade, incluindo camadas destacáveis e resinas de ligação hidrossolúveis.

Por Indústria do Utilizador Final: O Comércio Eletrónico Perturba as Hierarquias Tradicionais

Os produtos alimentares contribuíram com 38,64% do volume de negócios de 2025 graças às cadeias de abastecimento estabelecidas e aos padrões obrigatórios de prazo de validade. Os incrementos do tamanho do mercado de embalagens para consumidor na Europa manterão a alimentação como o segmento âncora, mas as embalagens de retalho de comércio eletrónico registam o CAGR mais rápido de 6,11% à medida que o cumprimento à porta exige formatos robustos e com possibilidade de personalização de marca. As bebidas beneficiam da reciclabilidade infinita do alumínio e das taxas de recuperação dos consumidores mais elevadas, embora a volatilidade do gás acrescente risco de margem.

O avanço do comércio eletrónico obriga as marcas de cosmética e de cuidado doméstico a repensar as embalagens secundárias, levando a inserções de cartão canelado concebidas para desembrulhar favorável nas redes sociais. O setor farmacêutico mantém um crescimento estável nos imperativos de serialização e anti-contrafação que requerem substratos de alta qualidade e tintas de segurança. Os usos industriais de nicho, desde componentes de baterias para veículos elétricos até eletrónica de precisão, impulsionam a adoção de amortecimento em polpa moldada, demonstrando a amplitude dos vetores de procura dentro do mercado de embalagens para consumidor na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Alemanha ancora o mercado de embalagens para consumidor na Europa com uma participação de 26,41% em 2025, apoiada pela logística de depósito e devolução mais madura do continente e por um quadro de reciclagem integrado que atinge 98% de recolha de latas de bebidas de alumínio. Os produtores de embalagens agrupam-se perto dos corredores automóvel e de bens de grande consumo, aproveitando a automação para reduzir o custo por mil unidades abaixo das médias regionais. A certeza regulatória e a literacia ecológica dos consumidores justificam o investimento contínuo em infraestruturas de vidro reutilizável e de rPET de alta qualidade. O crescimento doméstico abranda em volume, mas o mix de valor inclina-se para o premium à medida que as marcas implementam funcionalidades inteligentes como etiquetas NFC para rastreamento de proveniência.

A Polónia lidera o crescimento continental com um CAGR de 5,15%, impulsionada pelo aumento dos rendimentos das famílias e pela relocalização de fábricas de manufatura ligeira a partir da Europa Ocidental e da China. Os incentivos governamentais associados aos fundos de coesão da UE modernizam os corredores logísticos, reduzindo os prazos de entrega para exportações transfronteiriças. A densidade de encomendas de comércio eletrónico em Varsóvia e Cracóvia ultrapassa as 150 encomendas por 1.000 habitantes por semana, amplificando a procura de cartão canelado e de embalagens de correio. O próximo esquema nacional de depósitos prepara os fluxos de PET e alumínio para a manufatura em ciclo fechado, atraindo investimento em extrusoras e lavagem de flocos. Os transformadores ocidentais entram em joint ventures com parceiros polacos para se protegerem contra a inflação dos custos laborais nas economias centrais da UE.

Os mercados do Sul e da Europa Ocidental — França, Itália, Espanha — contribuem com escala, mas divergem em nuances de política. A França acelera um sistema de depósito para bebidas, expandindo as frotas de máquinas de devolução automática nas cadeias de retalho. A Itália impõe rotulagem de eliminação granular, obrigando linhas gráficas localizadas, ao passo que as taxas de ecomodulação de Espanha penalizam a intensidade de plástico virgem, empurrando as marcas para a fibra e os materiais compostáveis. O Reino Unido, embora fora da legislação da UE, espelha a maioria dos objetivos do PPWR e impõe um imposto sobre o plástico de GBP 200 por tonelada sobre o conteúdo reciclado inferior a 30%, influenciando as decisões de embalagem transfronteiriças. As economias nórdicas constroem um nicho premium para biocompósitos e tampas à base de fibra enraizadas nas cadeias de abastecimento de silvicultura, enquanto a região do Benelux pilota a marcação digital de água para triagem de alta velocidade em instalações de recuperação de materiais, uma tecnologia que se espera que se expanda pelo mercado de embalagens para consumidor na Europa ao longo do horizonte de previsão.

Panorama Competitivo

A concorrência inclina-se para a especificidade de material: a Ball Corporation controla 39% da produção de latas de bebidas de alumínio EMEA, refletindo elevadas barreiras de capital e contratos de marca entrincheirados. Em contraste, as embalagens flexíveis estão fragmentadas, com mais de 400 transformadores regionais cujas vantagens de proximidade servem a entrega just-in-time aos processadores de alimentos. O momentum de fusões e aquisições inclina-se para a escala e a circularidade; a aquisição pela Mondi dos ativos da Schumacher na Europa Ocidental expande o alcance do Kraft-Liner para expedidores de comércio eletrónico.

As alavancas estratégicas centram-se na integração vertical no abastecimento de materiais reciclados, na automação que reduz o trabalho unitário e na implementação de frentes de impressão digital para capturar tiragens premium. A inovação em espaços em branco foca-se nas embalagens flexíveis de barreira mono-material, onde os transformadores pioneiros utilizam filmes de PE revestidos a plasma combinados com adesivos desincoloráveis. Os fornecedores de produtos químicos fazem parcerias a montante para fornecer revestimentos funcionais que desbloqueiam créditos de reciclabilidade ao abrigo da pontuação PPWR.

Os choques de custos provenientes da volatilidade da energia e das matérias-primas comprimem as margens dos players de vidro e metal, acelerando os pilotos de eletrificação e os contratos de energia renovável de PPA. As taxas de Responsabilidade Alargada do Produtor realocam os custos de fim de vida para os produtores, favorecendo os incumbentes com alianças de ciclo fechado. A certificação segundo a ISO 14001 e o alinhamento com as Normas Europeias de Relatório de Sustentabilidade tornam-se um qualificador nas propostas de concurso, restringindo as aquisições para fornecedores sem credenciais ESG. A intensidade competitiva depende assim menos do preço e mais da fluência regulatória e das vias de circularidade comprovadas dentro do mercado de embalagens para consumidor na Europa.

Líderes da Indústria de Embalagens para Consumidor na Europa

International Paper Company

Constantia Flexibles Group GmbH

Huhtamäki Oyj

Tetra Pak International SA

Amcor PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Mondi encerrou o exercício de 2024 com um EBITDA de EUR 1.049 milhões e anunciou cinco expansões de capacidade, incluindo uma máquina de papel checa, ao mesmo tempo que comprou a fábrica de pasta de papel Hinton do Canadá para garantir um fornecimento de fibra renovável.

- Fevereiro de 2025: O segmento de bebidas EMEA da Ball Corporation obteve USD 416 milhões em vendas de USD 3,47 mil milhões no quarto trimestre de 2024, enquanto pivota para embalagens de alumínio de foco exclusivo após a alienação do setor aeroespacial.

- Fevereiro de 2025: A Berry Global registou uma receita de USD 2,4 mil milhões no primeiro trimestre de 2025 e avançou com a sua fusão com a Amcor PLC enquanto saía do negócio de fitas adesivas para aguçar o foco nas embalagens para consumidor.

- Janeiro de 2025: O PPWR entrou em vigor, obrigando todas as embalagens vendidas na UE a serem recicláveis até 2030 e estabelecendo quotas de conteúdo reciclado específicas por material.

Âmbito do Relatório do Mercado de Embalagens para Consumidor na Europa

O mercado de embalagens para consumidor refere-se à indústria que produz materiais e soluções de embalagem para bens de consumo. Este mercado é crucial na proteção, preservação e promoção de produtos para venda e utilização. As embalagens para consumidor abrangem uma vasta gama de materiais, incluindo papel, cartão, plástico, vidro e metal, que são utilizados para criar vários tipos de embalagens, como caixas, garrafas, latas, saquetas e mais.

O mercado de embalagens para consumidor está segmentado por material (plástico [tipo de material {polietileno, polipropileno, cloreto de polivinilo, tereftalato de polietileno, outros tipos de material}], [tipo {embalagem plástica rígida, embalagem plástica flexível}], papel [tipo {cartão de embalagem, cartão de caixas, cartão de forro e outros tipos}], vidro e metal [tipo {latas, tampas e fechamentos, outros tipos}]), indústria do utilizador final (alimentação, bebidas, farmacêutica e saúde e cosmética, cuidado pessoal e cuidado doméstico) e país (Reino Unido, Alemanha, França, Itália, Polónia e Resto da Europa). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Plástico | PE (Polietileno) |

| PP (Polipropileno) | |

| PET (Tereftalato de Polietileno) | |

| PVC (Cloreto de Polivinilo) | |

| Outros Plásticos | |

| Papel e Cartão | Cartão de Embalagem |

| Cartão de Caixas e Cartão de Forro | |

| Fibra Moldada | |

| Vidro | |

| Metal | Latas |

| Tampas e Fechamentos | |

| Tubos | |

| Outros Metais |

| Rígido |

| Flexível |

| Semirígido |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Cosmética, Cuidado Pessoal e Cuidado Doméstico |

| Outra Indústria do Utilizador Final |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Polónia |

| Resto da Europa |

| Por Material | Plástico | PE (Polietileno) |

| PP (Polipropileno) | ||

| PET (Tereftalato de Polietileno) | ||

| PVC (Cloreto de Polivinilo) | ||

| Outros Plásticos | ||

| Papel e Cartão | Cartão de Embalagem | |

| Cartão de Caixas e Cartão de Forro | ||

| Fibra Moldada | ||

| Vidro | ||

| Metal | Latas | |

| Tampas e Fechamentos | ||

| Tubos | ||

| Outros Metais | ||

| Por Formato de Embalagem | Rígido | |

| Flexível | ||

| Semirígido | ||

| Por Indústria do Utilizador Final | Alimentação | |

| Bebidas | ||

| Farmacêutica e Saúde | ||

| Cosmética, Cuidado Pessoal e Cuidado Doméstico | ||

| Outra Indústria do Utilizador Final | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para consumidor na Europa?

Está avaliado em USD 182,79 mil milhões em 2026 e está projetado para atingir USD 222,69 mil milhões até 2031.

A que ritmo se espera que o mercado cresça?

O CAGR previsto situa-se em 4,03% entre 2026 e 2031.

Qual o segmento de material que está a expandir mais rapidamente?

O PET regista o CAGR mais rápido de 5,74%, impulsionado pelos sistemas de depósito e devolução e pelos mandatos de conteúdo reciclado.

Por que razão é a Polónia o mercado nacional de mais rápido crescimento?

A transferência da capacidade de manufatura, os baixos custos laborais e a crescente adoção do comércio eletrónico conferem à Polónia um CAGR de 5,15% até 2031.

Como é que os regulamentos da UE influenciam o design das embalagens?

O PPWR exige que todas as embalagens sejam recicláveis até 2030, impulsionando uma viragem para estruturas mono-material e rácios mais elevados de conteúdo reciclado.

Qual a categoria de utilizador final que está a ganhar mais momentum?

As embalagens de retalho de comércio eletrónico estão a avançar a um CAGR de 6,11% em meio ao aumento dos envios diretos ao consumidor.

Página atualizada pela última vez em: