Tamanho e Participação do Mercado de Embalagens Metálicas Industriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

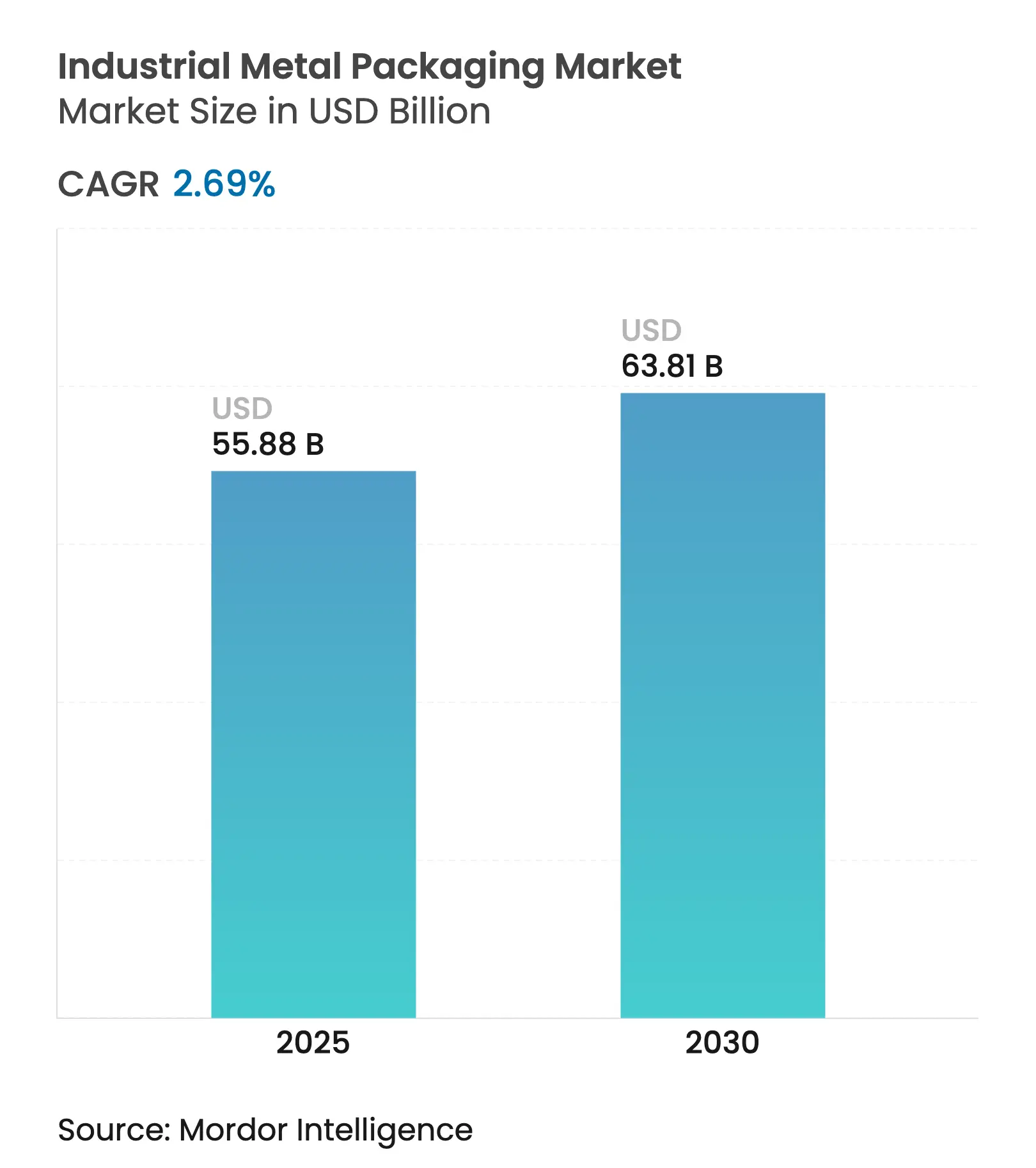

| Tamanho do Mercado (2025) | 55.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 63.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.69% CAGR |

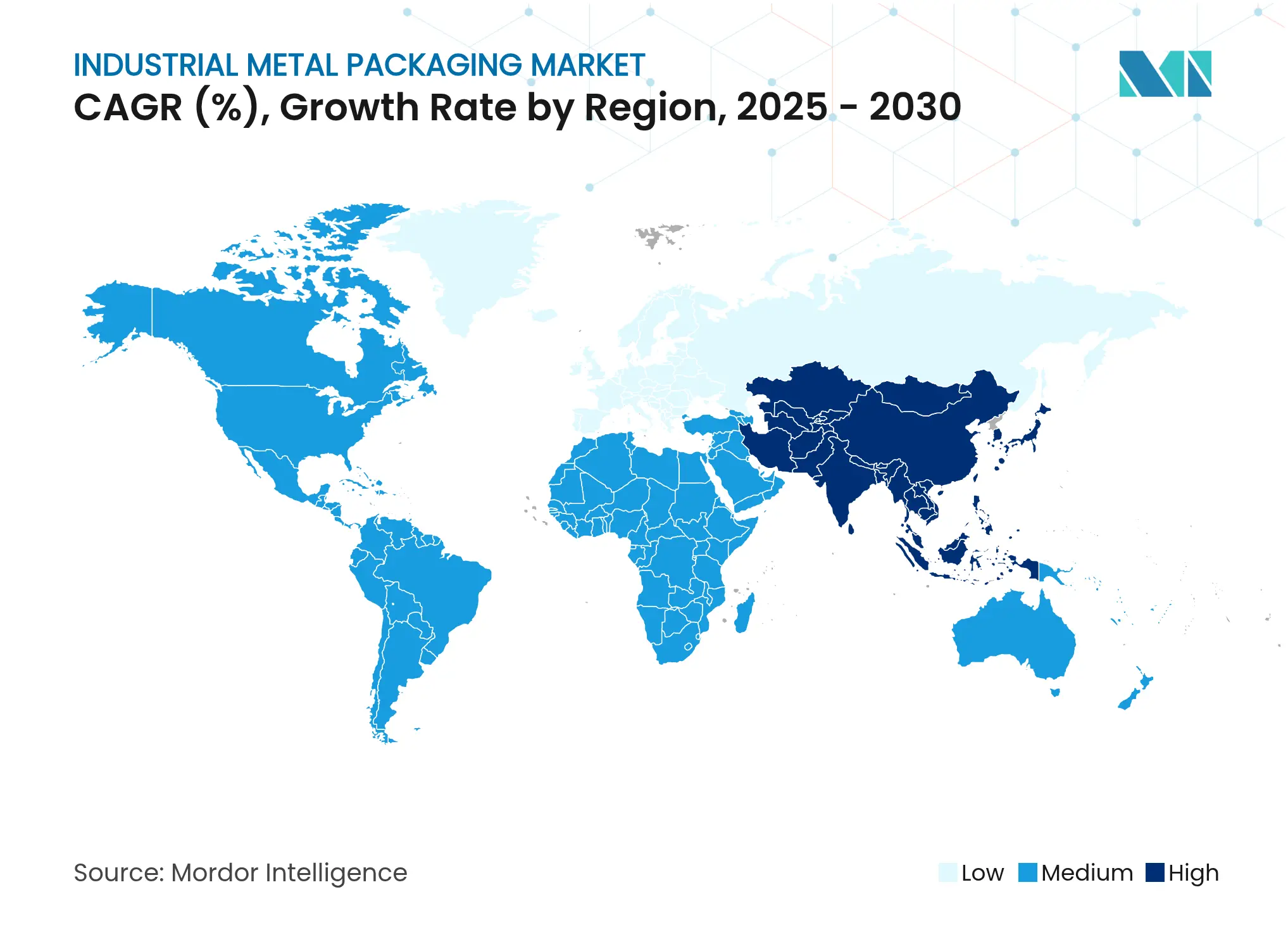

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas Industriais por Mordor Intelligence

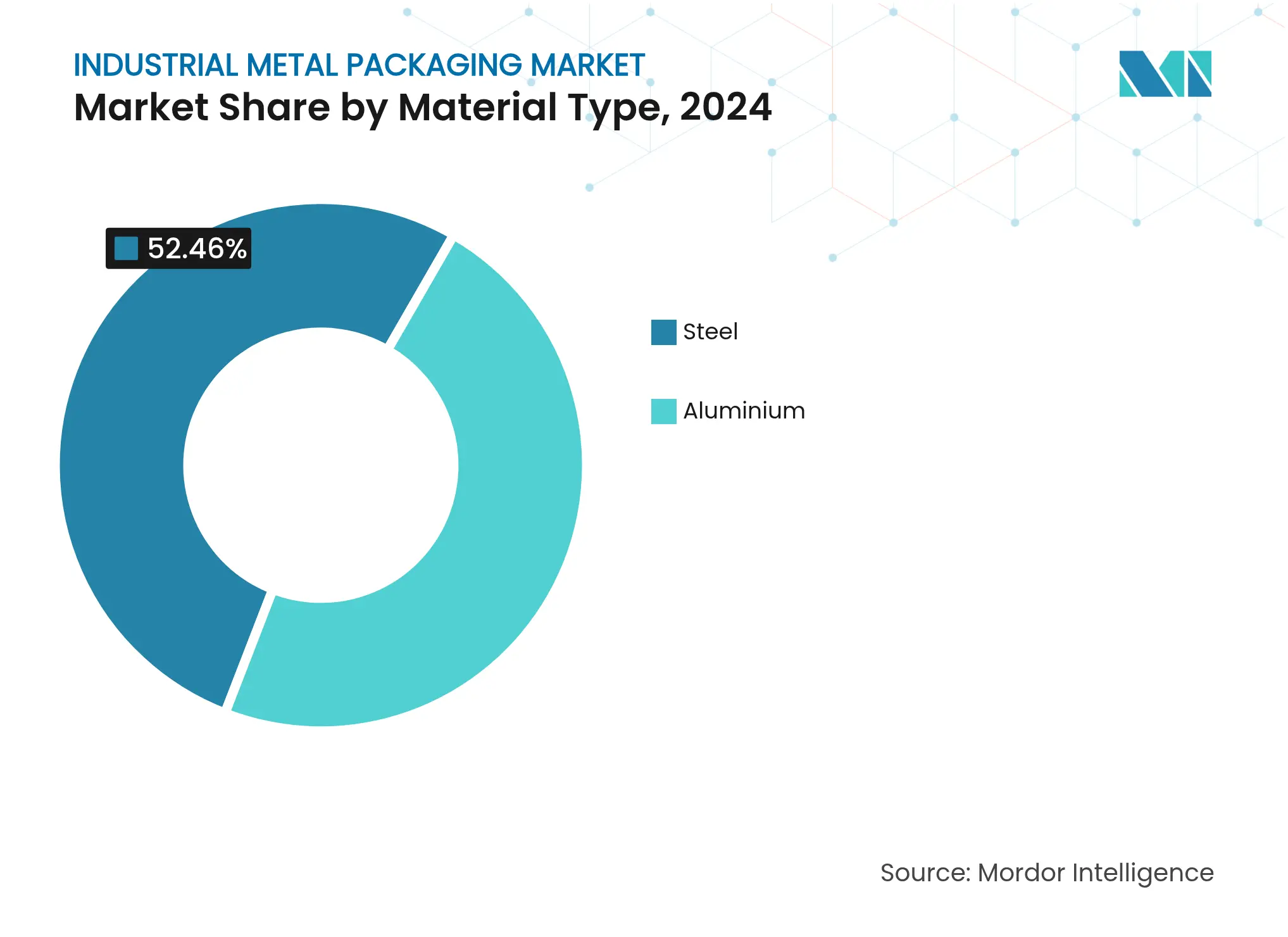

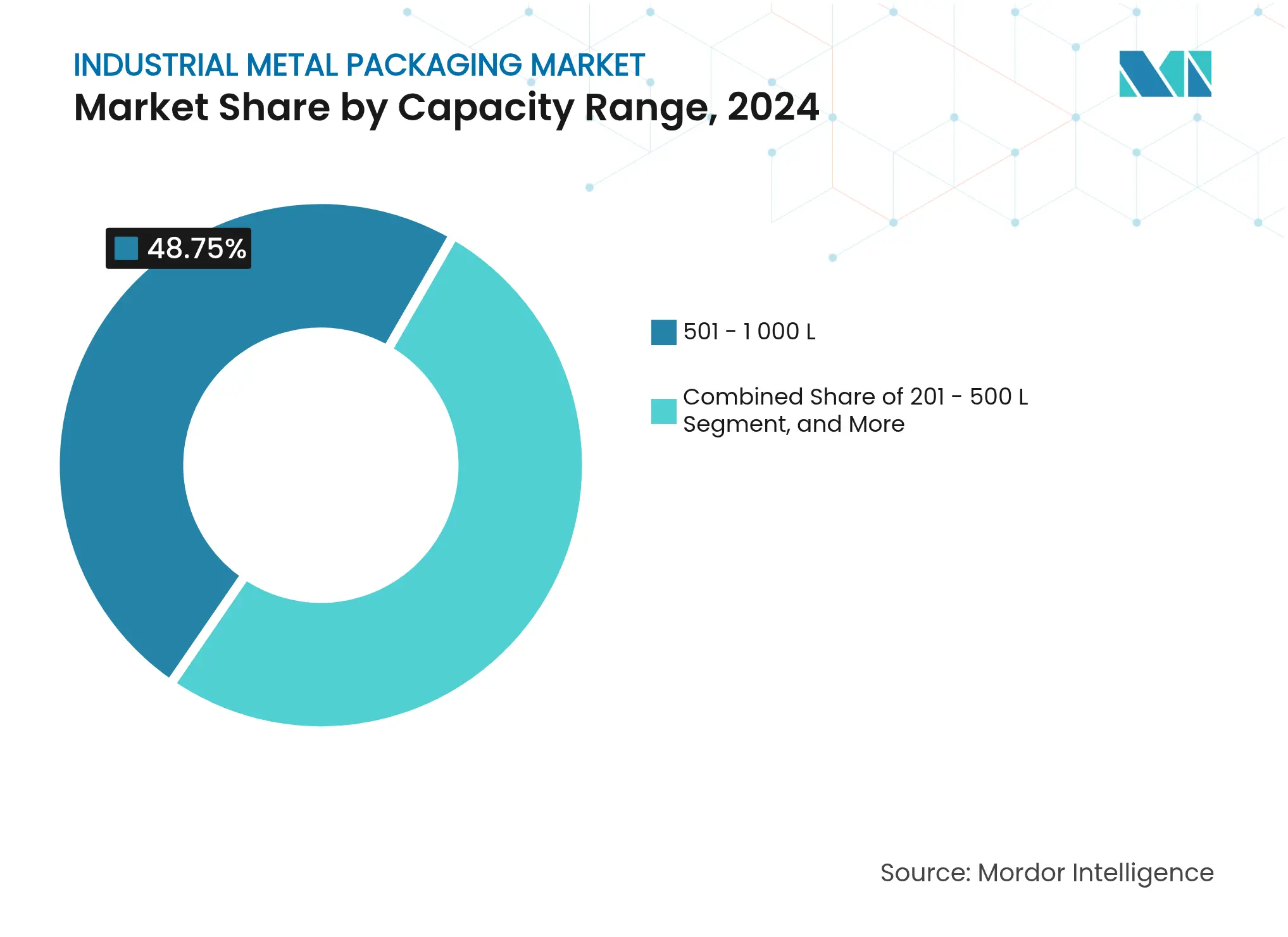

O tamanho do mercado de embalagens metálicas industriais atingiu USD 55,88 bilhões em 2025 e está previsto para alcançar USD 63,81 bilhões até 2030, traduzindo-se em um CAGR estável de 2,69%. Essa trajetória reflete o crescente escrutínio regulatório, as oscilações nos custos de matérias-primas e a nova demanda proveniente da logística de hidrogênio e da infraestrutura de reciclagem de baterias. Ao longo de 2025, o centro de gravidade do mercado está se deslocando para contêineres de alta pressão com sensores integrados, que ajudam os usuários a reduzir os riscos de manuseio inadequado e a cumprir os mandatos de reutilização. O aço mantém a liderança graças à sua participação de 52,46% em 2024 e à incomparável tolerância à pressão, enquanto a adoção do alumínio é freada por tarifas que elevaram os custos unitários em 15–20% na América do Norte. Os Contêineres Intermediários para Granel (IBCs) respondem por 41,67% da demanda global por unidades, e a faixa de tamanho acima de 1.000 L está se expandindo a um CAGR vigoroso de 4,46%, sinalizando uma clara inclinação para cargas unitárias maiores. Regionalmente, a América do Norte detém 32,56% das vendas de 2024, mas a Ásia-Pacífico está crescendo mais rapidamente, a um CAGR de 6,72%, impulsionada pela projetada economia química de USD 1 trilhão da Índia até 2040. O uso final ainda se concentra em produtos químicos e petroquímicos, com 41,35%, mas os produtos farmacêuticos estão ganhando ritmo a um CAGR de 6,45%, impulsionados pelas adições de capacidade para biológicos.

Principais Conclusões do Relatório

- Por tipo de material, o aço liderou com 52,46% da participação do mercado de embalagens metálicas industriais em 2024, enquanto seu próprio subsegmento está previsto para crescer a um CAGR de 3,86% até 2030.

- Por tipo de produto, os IBCs comandaram 41,67% da receita em 2024; barris e tambores de transporte devem registrar o CAGR mais rápido, de 5,34%, até 2030.

- Por capacidade, a faixa de 501–1.000 L deteve 48,75% do tamanho do mercado de embalagens metálicas industriais em 2024, mas os contêineres acima de 1.000 L estão avançando a um CAGR de 4,46%.

- Por usuário final, produtos químicos e petroquímicos capturaram 41,35% da participação do tamanho do mercado de embalagens metálicas industriais em 2024; os produtos farmacêuticos estão progredindo a um CAGR de 6,45% até 2030.

- Por geografia, a América do Norte reteve 32,56% das receitas globais em 2024, enquanto a Ásia-Pacífico está prevista para ampliar sua participação a um CAGR de 6,72%.

Tendências e Perspectivas do Mercado Global de Embalagens Metálicas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por contêineres a granel para transporte de líquidos | +0.8% | América do Norte, Europa (repercussão global) | Médio prazo (2–4 anos) |

| Novas soluções metálicas para materiais perigosos | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Mandatos de reutilização e reciclabilidade | +0.5% | Europa, América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Logística de hidrogênio líquido | +0.4% | América do Norte, Europa, Japão em fase inicial | Longo prazo (≥ 4 anos) |

| Expansão de plantas de reciclagem de baterias | +0.3% | China, Europa, América do Norte | Médio prazo (2–4 anos) |

| Modelos de aluguel de tambores inteligentes habilitados por IA | +0.2% | América do Norte, Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por soluções de embalagem de contêineres a granel para transporte de líquidos

As cadeias de abastecimento globais de líquidos abrangem agora biocombustíveis, produtos químicos especiais e hidrogênio líquido, todos exigindo contêineres que superem os tradicionais barris petroquímicos. A mudança para formatos acima de 1.000 L, com crescimento anual de 4,46%, sublinha a consolidação no manuseio de líquidos e favorece os IBCs projetados com sensores de carga IoT com precisão de ±10%. O acordo plurianual de chapas da Novelis com a Ardagh sustenta a planta de alumínio de 600.000 toneladas do Alabama dedicada a embalagens para bebidas e uso industrial.

Inovação em embalagens metálicas para armazenamento de materiais perigosos

A reciclagem de íons de lítio e as químicas avançadas estão impulsionando a demanda por IBCs de aço com classificação ONU, à medida que a Veolia expande plantas em três continentes. O endurecimento regulatório, como a atualização de 2024 da PHMSA sobre recipientes de gás comprimido,[1]Federal Register, "Hazardous Materials: Advancing Safety…," federalregister.gov acelera a pesquisa e o desenvolvimento em graus inoxidáveis resistentes ao fragilizamento por hidrogênio a -253 °C.

Crescente ênfase regulatória nos mandatos de reutilização e reciclabilidade

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens obriga a reciclabilidade total até 2030, levando os projetistas a adotar soluções de aço monomaterial. A Ball tem como meta 85% de conteúdo reciclado e já expediu 107 bilhões de unidades de alumínio em 2023. As regras de Responsabilidade Estendida do Produtor dos Estados Unidos, que entram em vigor em 2025, projetam economias de USD 29,8 milhões por ano ao internalizar os custos de reciclagem.

Aumento na logística de hidrogênio líquido exigindo tambores de aço de alta pressão

O transporte de hidrogênio líquido requer recipientes validados para 700 bar e integridade criogênica. A planta Hofors da Ovako utiliza um eletrolisador de 20 MW e demonstra a adoção industrial do hidrogênio livre de combustíveis fósseis. O aço inoxidável austenítico fornece a ductilidade e a base de prevenção de vazamentos necessárias para este segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagens alternativas (plástico, IBC composto) | -0.7% | Global (nichos sensíveis ao custo) | Curto prazo (≤ 2 anos) |

| Preços voláteis do alumínio e do aço | -0.5% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Eliminação gradual de PFAS atrasando revestimentos fluorados | -0.3% | Europa, América do Norte, extensão global | Médio prazo (2–4 anos) |

| Obstáculos de privacidade de dados da UE no rastreamento inteligente | -0.2% | Europa, repercussão global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de embalagens alternativas (tambores plásticos, IBCs compostos)

Os tambores plásticos combinam menor peso e neutralidade à corrosão, atraindo compradores em segmentos não perigosos. Os IBCs compostos mesclam estruturas de aço com tanques internos de polímero, reduzindo as despesas de frete em rotas longas. No entanto, o metal supera os concorrentes em ciclos de reutilização, tolerância a alta pressão e circuitos de reciclagem consolidados, preservando seu papel nos produtos químicos regulamentados.

Preços voláteis do alumínio e do aço

O alumínio oscilou próximo a USD 2.600/tonelada, enquanto o aço variou entre USD 800–1.000/tonelada em 2024–2025, comprimindo as margens e complicando as cláusulas de preço. As tarifas norte-americanas inflacionaram os custos em 15–20% adicionais, levando os compradores a recorrer a usinas domésticas ou a contratos de hedge.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do aço reforçada pelas aplicações de hidrogênio

O aço capturou 52,46% da receita de 2024, equivalendo à maior participação do mercado de embalagens metálicas industriais, e está em trajetória de CAGR de 3,86% até 2030. O material permanece essencial para vasos de pressão na logística de hidrogênio, um caso de uso que se expande mais rapidamente dentro do mercado de embalagens metálicas industriais. O peso mais leve do alumínio oferece benefícios de frete, mas as tarifas de 2025 inflacionaram os custos de entrega e redirecionaram os compradores de armazenamento estacionário de volta ao aço.

Os mandatos de reciclabilidade favorecem o aço, pois os fluxos de sucata em circuito fechado são maduros na Europa e na América do Norte. Os graus inoxidáveis criogênicos da Outokumpu estendem os contêineres de aço ao serviço de hidrogênio a -253 °C, ampliando o envelope de alta pressão endereçável do mercado de embalagens metálicas industriais.

Por Tipo de Produto: IBCs lideram pela versatilidade e conformidade

Os Contêineres Intermediários para Granel detiveram 41,67% do faturamento de 2024, aproveitando as classificações globais da ONU que simplificam os embarques transfronteiriços de materiais perigosos. Seu CAGR de 5,34% supera o de tambores e barris, garantindo que o mercado de embalagens metálicas industriais permaneça ancorado no transporte a granel modular.

Os IBCs de aço com classificação ONU são centrais para os fluxos de reciclagem de baterias, conforme demonstrado pelo investimento da Veolia em três regiões. A inovação voltada ao consumidor também se infiltra: a patente de câmara de ingredientes da PepsiCo antecipa contêineres metálicos com funções mais ricas.

Por Faixa de Capacidade: Contêineres grandes impulsionam a consolidação industrial

As unidades de 501–1.000 L responderam por 48,75% dos gastos em 2024, encaixando-se em armazéns automatizados e estruturas de contêineres ISO. Em contraste, a classe acima de 1.000 L cresce 4,46% ao ano, espelhando as megaplantas greenfield na Ásia que projetam o fluxo de materiais em torno de menos etapas de manuseio, porém maiores.

A diluição do custo dos módulos IoT favorece os grandes contêineres, permitindo que os operadores incorporem sensores de nível e impacto em tempo real com uma economia unitária aceitável. A prática regulatória também apoia tambores maiores ao reduzir a frequência de contato humano durante o manuseio de materiais perigosos, alinhando segurança com produtividade.

Por Setor de Usuário Final: Produtos farmacêuticos aceleram apesar da dominância química

Produtos químicos e petroquímicos retiveram 41,35% da participação da demanda de 2024, reafirmando seu status como segmento vertical âncora do mercado de embalagens metálicas industriais. No entanto, os produtos farmacêuticos superam todos os outros segmentos com um CAGR de 6,45%, impulsionados pela produção de biológicos e por padrões mais rigorosos de cadeia de frio.

A planejada economia química de USD 1 trilhão da Índia elevará a demanda por contêineres, turbinando a produção regional vinculada aos incentivos domésticos do PLI. Tintas, adesivos e selantes para obras de construção também dependem de baldes metálicos onde a compatibilidade química é vital; a aquisição da linha de revestimentos da Henkel pela Sherwin-Williams em 2024 ilustra o posicionamento estratégico.

Análise Geográfica

A América do Norte controlou 32,56% da receita global em 2024, ancorada por rigorosos padrões do DOT e da PHMSA que recompensam os contêineres metálicos de alta qualidade. A Crown Holdings elevou o lucro por ação diluído do primeiro trimestre de 2025 para USD 1,65 com base em fortes volumes de latas para bebidas e ganhos operacionais. A aquisição da Eviosys pela Sonoco por USD 3,9 bilhões consolida uma plataforma continental capaz de atender a múltiplos países.[2]Sonoco Products Company, "Sonoco Completes Acquisition of Eviosys," sonoco.com A inflação do aço e do alumínio induzida por tarifas obriga as equipes de compras a realizar hedge e a localizar o fornecimento onde for viável.

A Ásia-Pacífico é a região de crescimento mais rápido do mercado de embalagens metálicas industriais, com um CAGR de 6,72%. A produção chinesa de alumínio atingiu 72,9 milhões de toneladas em 2024, equivalente a quase 60% da produção global de fundições. O avanço químico da Índia, somado aos ecossistemas de manufatura em expansão do Vietnã e da Indonésia, amplia a absorção regional de contêineres. Japão e Coreia do Sul investem fortemente em dutos de hidrogênio, exigindo tambores de aço especiais que atendam aos protocolos de 700 bar.

A Europa se mantém firme por meio de regulamentação avançada e orientação para a economia circular. O Regulamento sobre Embalagens e Resíduos de Embalagens exige 100% de reciclabilidade, levando a um amplo redesenho em direção a unidades de aço monomaterial. A compra da Alucan pela Ball adicionou fábricas na Espanha e na Bélgica para atender à demanda europeia de bebidas e uso industrial. O Oriente Médio cresce por meio da capacidade petroquímica, enquanto a África se apoia nos gastos com mineração e infraestrutura para armazenamento químico a granel. A América do Sul permanece estável, com o aumento das latas de bebidas do Brasil refletido nos resultados da Crown Holdings.

Cenário Competitivo

A consolidação do setor está se acelerando à medida que os principais fornecedores garantem o acesso a matérias-primas e diversificam regionalmente. A integração da Eviosys pela Sonoco cria uma plataforma de receita de USD 7 bilhões e a maior franquia mundial de latas metálicas para alimentos. A otimização da rede norte-americana da Ball, destacada pela aquisição da Florida Can Manufacturing, aumenta a resiliência do fornecimento e reduz os quilômetros de frete.[3]Ball, "Ball Corporation Further Optimizes North American Network…," ball.com

A liderança tecnológica está emergindo como um diferencial competitivo. O monitoramento de condições em tempo real e a manutenção preditiva reduzem as perdas de carga, fomentando contratos de longo prazo no mercado de embalagens metálicas industriais. Os depósitos de patentes — como a lata de câmara de ingredientes da PepsiCo — sinalizam novos ângulos de engajamento do consumidor que se traduzem em formatos industriais.

O hedge de matérias-primas e a integração vertical permanecem fundamentais. A cobertura contratual de 90% da Silgan isolou sua divisão de Contêineres Metálicos de USD 3,1 bilhões em 2023 das oscilações de commodities. A Novelis aumentou o lucro líquido do exercício fiscal de 2025 em 14%, para USD 683 milhões, apesar dos elevados preços da sucata, demonstrando como a escala e o conhecimento em reciclagem sustentam as margens.

Líderes do Setor de Embalagens Metálicas Industriais

Greif, Inc.

Mauser Packaging Solutions

Balmer Lawrie & Co. Ltd.

SCHÄFER Werke GmbH

Snyder Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Novelis registrou lucro líquido de USD 683 milhões no exercício fiscal de 2025, alta de 14% em relação ao ano anterior.

- Abril de 2025: A Crown Holdings elevou a orientação de lucro por ação para o ano completo após o lucro por ação diluído do primeiro trimestre de 2025 atingir USD 1,65.

- Março de 2025: A Ovako comissionou um eletrolisador de 20 MW para produzir hidrogênio livre de combustíveis fósseis para aquecimento de aço.

- Fevereiro de 2025: A Ball adquiriu a Florida Can Manufacturing para aprimorar a eficiência do fornecimento na América do Norte.

Escopo do Relatório Global do Mercado de Embalagens Metálicas Industriais

Para armazenamento e transporte, as embalagens metálicas industriais incluem soluções de embalagem a granel, como tambores, IBCs e outros contêineres a granel fabricados em aço ou alumínio. Essas soluções oferecem durabilidade e proteção excepcionais, tornando-as o contêiner preferido para setores que priorizam a integridade do produto.

O mercado de embalagens metálicas industriais é segmentado por tipo de material (alumínio e aço), tipo de produto (IBCs, barris e tambores de transporte e contêineres a granel [baldes e barris pequenos]), setor de usuário final (alimentos e bebidas, produtos químicos e farmacêuticos, petróleo e petroquímicos, construção civil e automotivo) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Vietnã, Tailândia, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África [Arábia Saudita, África do Sul, Egito, Emirados Árabes Unidos e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Alumínio |

| Aço |

| Contêineres Intermediários para Granel (IBCs) |

| Barris e Tambores de Transporte |

| Contêineres a Granel (Baldes, Barris Pequenos, etc.) |

| ≤200 L |

| 201 – 500 L |

| 501 – 1.000 L |

| >1.000 L |

| Alimentos e Bebidas |

| Produtos Químicos e Petroquímicos |

| Produtos Farmacêuticos |

| Construção Civil |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Alumínio | ||

| Aço | |||

| Por Tipo de Produto | Contêineres Intermediários para Granel (IBCs) | ||

| Barris e Tambores de Transporte | |||

| Contêineres a Granel (Baldes, Barris Pequenos, etc.) | |||

| Por Faixa de Capacidade | ≤200 L | ||

| 201 – 500 L | |||

| 501 – 1.000 L | |||

| >1.000 L | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Produtos Químicos e Petroquímicos | |||

| Produtos Farmacêuticos | |||

| Construção Civil | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens metálicas industriais?

O mercado está avaliado em USD 55,88 bilhões em 2025 e está projetado para atingir USD 63,81 bilhões até 2030.

Qual segmento de produto lidera as vendas globais?

Os Contêineres Intermediários para Granel detêm 41,67% da receita de 2024 devido à sua versatilidade e conformidade com as normas da ONU.

Por que o aço é preferido ao alumínio na logística de hidrogênio?

O aço resiste a pressões de 700 bar e temperaturas criogênicas, tornando-o mais seguro para o armazenamento de hidrogênio líquido.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 6,72%, impulsionada pelo aumento da produção química na China e na Índia.

Como as tarifas estão influenciando as escolhas de materiais?

As tarifas norte-americanas elevaram os custos das embalagens de alumínio em 15–20%, levando alguns compradores a optar pelo aço doméstico.

Qual mudança regulatória mais afetará as decisões de design até 2030?

O mandato da UE para embalagens 100% recicláveis até 2030 levará os fornecedores a adotar soluções de aço monomaterial.

Página atualizada pela última vez em: