Tamanho e Participação do Mercado de Embalagens para o Consumidor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 658.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 795.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para o Consumidor por Mordor Intelligence

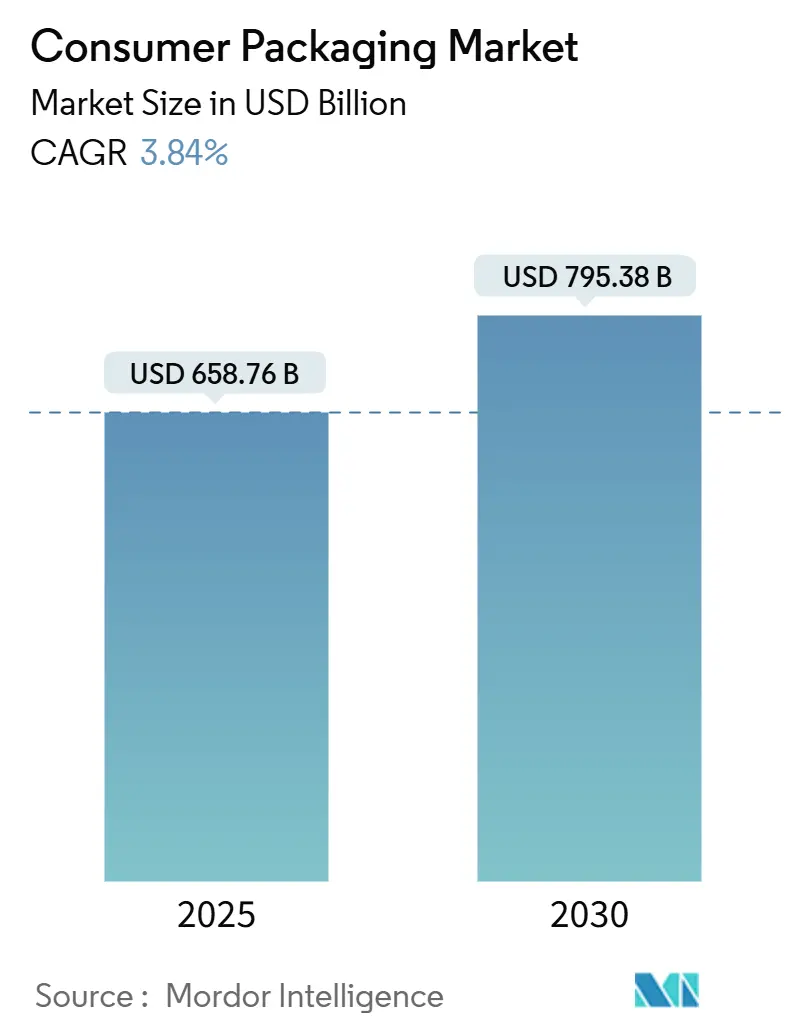

O tamanho do mercado de embalagens para o consumidor atingiu USD 658,76 bilhões em 2025 e está projetado para alcançar USD 795,38 bilhões até 2030, crescendo a um CAGR de 3,84%. A taxa de crescimento modesta sinaliza um setor em maturação, no qual mandatos de sustentabilidade, demandas de atendimento ao comércio eletrônico e escrutínio regulatório reformulam conjuntamente os investimentos e os modelos operacionais. Ferramentas automatizadas de dimensionamento correto implantadas em grandes centros de atendimento estão reduzindo os insumos de papelão ondulado e amortecimento em até 15% sem comprometer o desempenho de proteção. Alternativas à base de fibra ganham terreno simultaneamente à medida que os varejistas buscam embalagens alinhadas com as metas de reciclagem, mantendo o apelo nas prateleiras. A volatilidade das matérias-primas permanece uma preocupação de curto prazo; no entanto, os fabricantes a mitigam diversificando suas bases de fornecedores, incorporando cláusulas de escalonamento de preços e acelerando projetos de redução de peso. A intensidade competitiva é estável, em vez de acirrada, porque economias de escala, contratos de serviço de longo prazo e requisitos de capital mantêm as barreiras de entrada em um nível moderado.

Principais Conclusões do Relatório

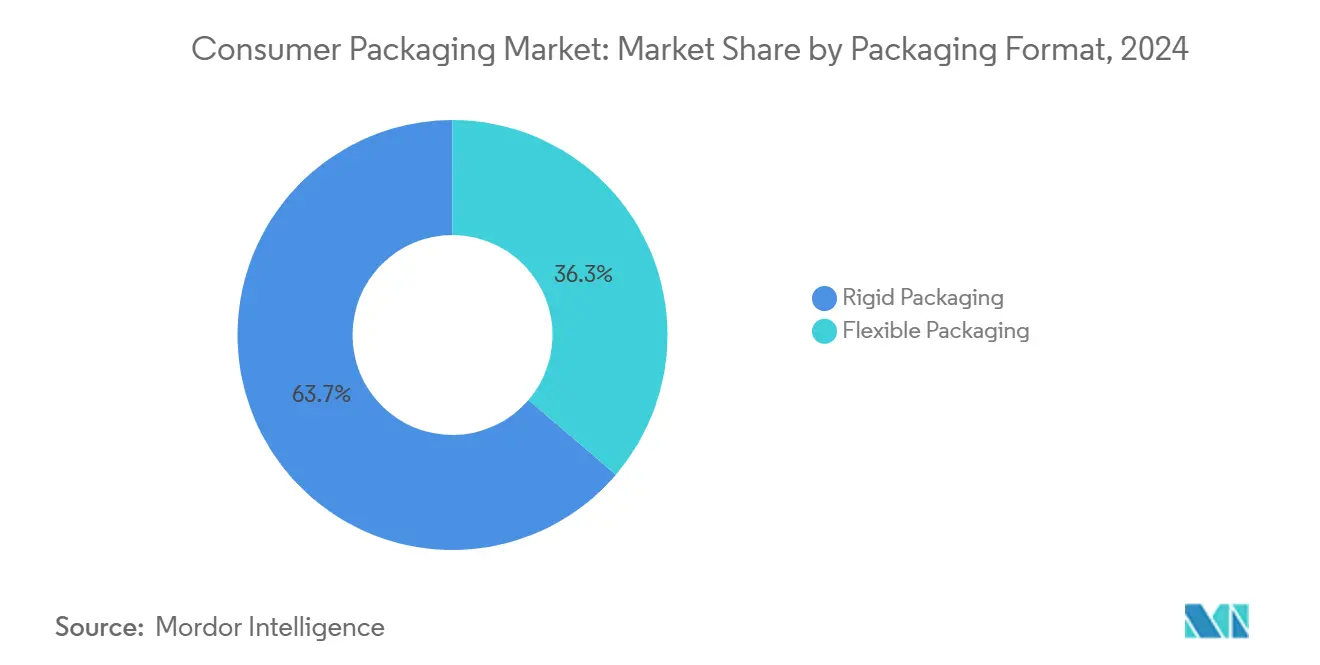

- Por formato de embalagem, o segmento de embalagem rígida capturou 63,74% da participação do Mercado de Embalagens para o Consumidor em 2024.

- Por tipo de material, o tamanho do Mercado de Embalagens para o Consumidor para papel e papelão está projetado para crescer a um CAGR de 4,98% entre 2025–2030.

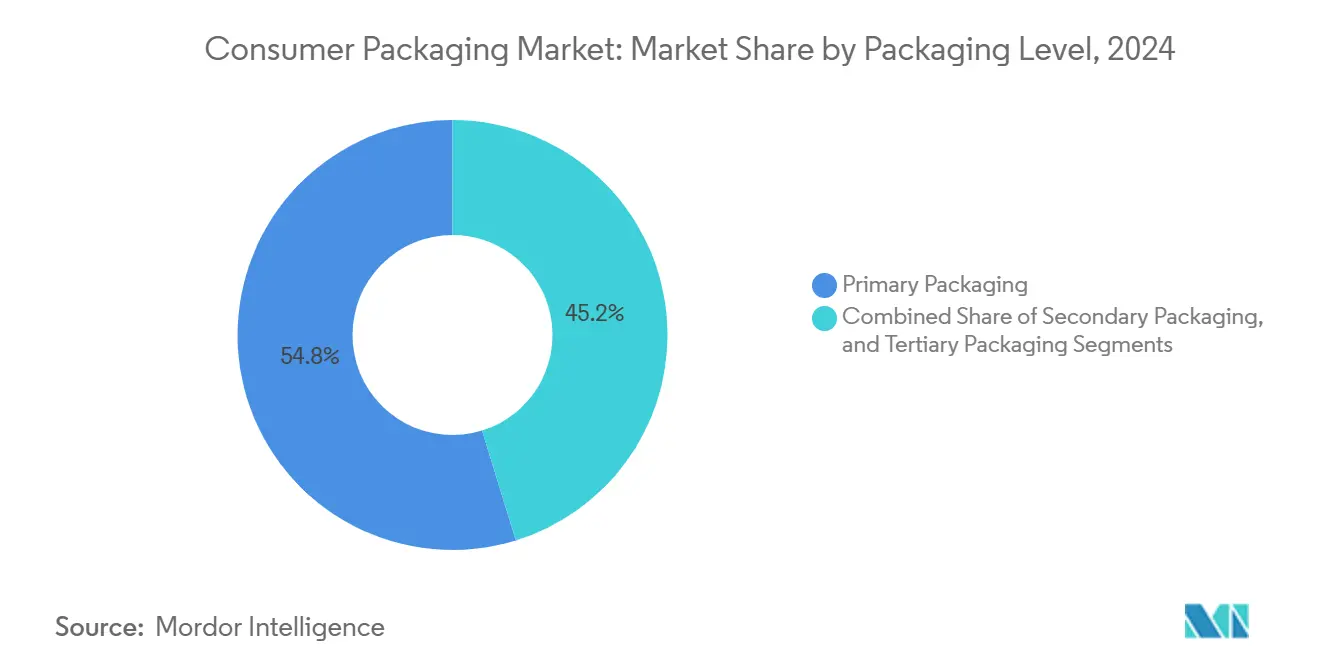

- Por nível de embalagem, o segmento de embalagem primária capturou 54,78% da participação na receita do Mercado de Embalagens para o Consumidor em 2024.

- Por setor de usuário final, o tamanho do Mercado de Embalagens para o Consumidor para aplicações farmacêuticas está projetado para crescer a um CAGR de 4,63% entre 2025–2030.

- Por geografia, o segmento da América do Norte capturou 41,69% da participação do Mercado de Embalagens para o Consumidor em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens para o Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de envio do comércio eletrônico | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Premiumização nas embalagens de alimentos e bebidas | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Redução de peso e otimização do custo de materiais | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Automação de dimensionamento correto orientada por IA | +0.4% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Cotas nacionais de conteúdo reciclado para marcas de bens de consumo de giro rápido | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de assinatura de embalagens retornáveis | +0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos volumes de envio do comércio eletrônico

O atendimento direto ao consumidor requer embalagens resistentes o suficiente para suportar a triagem automatizada, o transporte de longa distância e a entrega em domicílio, ao mesmo tempo em que minimiza as cobranças de peso dimensional que impactam os orçamentos de logística. O Motor de Decisão de Embalagens com aprendizado de máquina da Amazon reduziu os materiais de embalagem em geral em 11% em 2024, mantendo as taxas de danos abaixo de 0,5%.[1]Amazon, "Relatório de Sustentabilidade 2024," sustainability.aboutamazon.com O sucesso dos grandes marketplaces leva os varejistas de médio porte a adotar soluções semelhantes orientadas por dados, estimulando um efeito de rede que acelera a inovação dos fornecedores. Os conversores de papelão ondulado agora oferecem inserções modulares adaptadas aos perfis de pedidos, em vez de unidades de manutenção de estoque estáticas. Marcas de eletrônicos de alto valor estão cada vez mais testando embalagens reutilizáveis que integram etiquetas RFID, atraindo consumidores preocupados com a sustentabilidade e reduzindo danos na logística reversa. O comércio eletrônico transfronteiriço, projetado para representar mais de 30% das vendas globais on-line até 2027, amplifica ainda mais a demanda por rotulagem à prova de adulteração e multilíngue.

Premiumização nas embalagens de alimentos e bebidas

Os compradores associam fechamentos especializados, vernizes táteis e indicadores inteligentes de frescor a uma qualidade de produto superior, permitindo que os proprietários de marcas cobrem prêmios de preço de 15 a 25%. Etiquetas ativas que mudam de cor quando a cadeia de frio é interrompida ganharam força entre os produtores de laticínios e cerveja artesanal em 2024. Casas de confeitaria de luxo recorreram a mangas de papelão ondulado micro-canelado aprimoradas com estampagem a folha para substituir latas rígidas, reduzindo o peso em 22% enquanto mantinham a adequação para presentes. Papéis com revestimento de barreira agora rivalizam com filmes de PET multicamadas em termos de resistência ao oxigênio e à umidade, permitindo que marcas de snacks artesanais comercializem uma mensagem de "livre de plástico" sem penalidades de prazo de validade. Embaladores contratados, respondendo à premiumização, atualizaram as linhas de impressão para capacidades de 7 cores, reduzindo os tamanhos de tiragem e permitindo lançamentos com temas sazonais que aumentam a velocidade por unidade de manutenção de estoque.

Automação de dimensionamento correto orientada por IA

Células robóticas de erguimento-enchimento-selagem, conectadas a algoritmos preditivos, avaliam a geometria do produto, a rota de envio e as sobretaxas específicas da transportadora em tempo real, selecionando a menor caixa viável de uma biblioteca de blanks no local. A FedEx relatou que tais iniciativas de dimensionamento correto reduziram o desperdício de embalagens em 18% em 2024 e diminuíram os custos médios de envio para os comerciantes em 12%. O aprendizado de máquina refina continuamente as tabelas de dimensões com base em dados de testes de queda e feedback de reclamações, reduzindo incrementalmente os requisitos de preenchimento de vazios. Os primeiros adotantes se beneficiam da redução das emissões de frete, uma métrica de responsabilidade social corporativa cada vez mais examinada. Os fornecedores estão integrando visão computacional em estações de coleta e colocação, permitindo o processamento na mesma linha de itens irregulares, que vão desde artigos esportivos até kits de cosméticos. À medida que os custos de capital caem, as instalações de volume médio ganham acesso à tecnologia, ampliando a base instalada e impulsionando melhorias algorítmicas adicionais.

Cotas nacionais de conteúdo reciclado para marcas de bens de consumo de giro rápido

As emendas de 2024 da União Europeia estabelecem limites de conteúdo reciclado que aumentam para 65% para formatos à base de papel e 25% para garrafas de PET até 2030. Legislação paralela surgiu em três províncias canadenses e cinco estados dos EUA, ampliando o escopo de conformidade. Conversores com visão de futuro garantem acordos de compra de longo prazo com instalações de recuperação de materiais para assegurar volumes de matéria-prima, frequentemente a prêmios de preço. Para garantir a rastreabilidade, projetos piloto de blockchain agora documentam as origens dos insumos enfardados, criando auditorias digitais que satisfazem os scorecards dos varejistas e mitigam o risco de greenwashing. Os fornecedores de equipamentos estão adaptando extrusoras com sistemas de filtragem avançados para lidar com cargas maiores de materiais reciclados sem defeitos de gel. As marcas que excedem as cotas mínimas apresentam logotipos na embalagem que ressoam com os consumidores conscientes do meio ambiente, transformando a conformidade regulatória em vantagem de marketing.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de polímeros e celulose de papel | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre plásticos de uso único | -0.6% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Regras de divulgação de aditivos dificultando a reciclagem de multicamadas | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Choques tarifários transfronteiriços do comércio eletrônico sobre insumos de embalagem | -0.5% | Global, concentrado em regiões dependentes do comércio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de polímeros e celulose de papel

Os preços da resina polimérica flutuaram 23% em 2024, pois paralisações não planejadas em craqueadores e picos nos preços de energia perturbaram as cadeias de suprimentos. A celulose de madeira dura foi negociada entre USD 580 e USD 750 por tonelada métrica durante o mesmo período, uma variação que pressionou o orçamento anual dos conversores de médio porte. Para amortecer o risco, os players maiores adotaram hedge de commodities e dupla fonte em diferentes continentes, mas as empresas menores não tinham escala para garantir condições favoráveis. Os extrusores de filme aceleraram os testes com masterbatches de carbonato de cálcio que reduzem o conteúdo de resina virgem em até 12% sem sacrificar a resistência à tração. As operações de litografia em folhas escalonaram os padrões de pedidos para equilibrar os custos de manutenção de estoque em relação a possíveis escaladas de preços no mercado spot. No entanto, a resistência dos clientes às sobretaxas se intensificou, destacando o delicado equilíbrio entre a recuperação de custos e a manutenção da participação de mercado.

Regulamentações mais rígidas sobre plásticos de uso único

A Diretiva de Plásticos de Uso Único da Europa passou de uma estrutura para a aplicação nacional em 2024, resultando em proibições de determinadas embalagens de poliestireno e na introdução de taxas obrigatórias de produtor sobre outros itens descartáveis. Estatutos semelhantes surgiram na Califórnia e em Nova York, criando um mosaico que complica os lançamentos multinacionais. As substituições de materiais frequentemente elevam os custos unitários em 20 a 40% e exigem gastos de capital em novas máquinas de conformação. As bandejas de fibra moldada, por exemplo, requerem linhas de prensagem com maior tonelagem e estágios de secagem prolongados em comparação com o PET termoformado. Os proprietários de marcas, portanto, enfrentam uma troca entre compromissos ambientais e posicionamento de preço. As agências de fiscalização começaram a auditar as alegações ambientais, expondo as empresas a riscos de reputação se as declarações de compostabilidade ou reciclabilidade não tiverem comprovação, o que desacelera ainda mais a velocidade de inovação no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Embalagem: As Embalagens Flexíveis Superam as Ofertas Rígidas Tradicionais

Os recipientes rígidos detinham 63,74% da participação do mercado de embalagens para o consumidor em 2024, impulsionados pelo domínio de latas metálicas, garrafas de PET e potes de vidro no mercado de bebidas carbonatadas, molhos e frascos médicos. A rotação constante nos supermercados e as linhas de enchimento estabelecidas ancoram a demanda; no entanto, as perspectivas de crescimento são moderadas porque os substitutos mais leves estão capturando volume incremental. Alternativas flexíveis, como sachês verticais e sachês retortáveis, atingiram penetração de dois dígitos em sopas estáveis em prateleira e alimentos para animais de estimação em porção individual, uma mudança catalisada por economias de 30% nos custos de logística e maior espaço de exposição da marca. Os conversores aumentaram os filmes metalizados de alta barreira que suportam a esterilização em retorta a 135 °C e ainda mantêm a resistência à perfuração, desbloqueando categorias antes consideradas exclusivas de latas. O comércio eletrônico influencia a escolha do formato ao favorecer sachês flexíveis que dobram em vez de quebrar, reduzindo as taxas de devolução de cosméticos e sachês de nutracêuticos.

As iniciativas de reposicionamento amplificam as vantagens das embalagens flexíveis ao destacar pegadas reduzidas de gases de efeito estufa em comparação com os benchmarks rígidos. As avaliações do ciclo de vida encomendadas pelos proprietários de marcas revelam reduções de carbono de até 55% ao mudar do vidro para sachê em molhos de cozinha, sujeitas às matrizes elétricas regionais. Os co-embaladores agora integram impressão digital para códigos de lote de curta tiragem e gráficos de edição limitada, permitindo a proliferação de unidades de manutenção de estoque sem explosões de estoque. A resistência ao termossoldado, anteriormente um ponto fraco, melhorou por meio de abas de abertura com corte a laser que proporcionam força de abertura previsível. Em conjunto, essas melhorias sustentam o CAGR de 5,43% esperado para as embalagens flexíveis e apoiam faixas de preços premium que acentuam as narrativas de conveniência e sustentabilidade em todo o mercado de embalagens para o consumidor.

Por Tipo de Material: Papel e Papelão Capturam o Impulso da Sustentabilidade

A participação de 44,68% do plástico no tamanho do mercado de embalagens para o consumidor repousa em sua versatilidade, clareza e eficiência de custo, mas o sentimento público e a regulamentação corroem constantemente seu domínio inquestionável. O papel e o papelão, projetados para crescer a um CAGR de 4,98%, surfam em uma onda de percepção que equipara a fibra à circularidade. A transição se acelerou depois que as principais redes de restaurantes de serviço rápido substituíram as embalagens de plástico por caixas dobráveis com revestimento de barreira que resistem à gordura por quatro horas, o que é suficiente para as janelas de entrega. Os avanços tecnológicos, como os revestimentos de dispersão à base de água, conferem resistência à umidade sem dificultar a repulpabilidade, permitindo que as fábricas recuperem a fibra por meio de hidrapulpadores padrão.[2]TAPPI, "Avanços em Tecnologia de Revestimento de Barreira," tappi.org O setor de embalagens para o consumidor está testemunhando uma demanda crescente por celulose microfibrilada, que reforça o estoque de copos e reduz o peso de base em 10 a 15%, atendendo às especificações de resistência.

O plástico permanece indispensável para aplicações de alta clareza ou alta barreira, como carnes embaladas a vácuo e refrigerantes carbonatados. Ainda assim, os conversores ampliam seus portfólios de resinas para incluir PET quimicamente reciclado, concedendo-lhes acesso a contratos com preços premium sob mandatos de conteúdo reciclado. O vidro e o metal mantêm papéis de nicho ligados à premiumização de produtos; os destiladores artesanais preferem frascos de vidro que acentuam o patrimônio da marca, enquanto as garrafas de alumínio ganham participação de mercado em coquetéis prontos para beber devido às suas vantagens de velocidade de resfriamento. Biopolímeros emergentes, como o ácido polilático, entram em segmentos de alta margem, como cápsulas de café de porção individual, mas o volume permanece limitado porque as janelas de processamento diferem dos equipamentos convencionais. A diversificação de materiais sustenta a resiliência à medida que os proprietários de marcas buscam abordagens de múltiplos caminhos para reduzir o impacto ambiental, reforçando a ascensão do papel enquanto o plástico se adapta a cargas recicladas mais altas no mercado de embalagens para o consumidor.

Por Nível de Embalagem: As Soluções Secundárias Ganham Tração no Comércio Eletrônico

A embalagem primária representou 54,78% da receita de 2024 e continua sendo o que os consumidores veem nas prateleiras; no entanto, o crescimento está se voltando para os formatos secundários que fazem a ponte entre a fábrica e a porta do consumidor. Um aumento nos envios de encomendas coloca os mailers de papelão ondulado, os envelopes acolchoados de papel e as caixas de assinatura em destaque. As soluções secundárias se beneficiam das estratégias omnicanal porque os requisitos de exposição no varejo agora se alinham com os testes de durabilidade de envio, impulsionando o desenvolvimento de designs multifuncionais, como displays com tira de abertura que se convertem em bandejas prontas para prateleira. As linhas automatizadas de embalagem de caixas integram inteligência artificial para orientar embalagens primárias de formas irregulares para uma utilização cúbica ideal, refletindo o CAGR de 5,62% previsto para as camadas secundárias do mercado de embalagens para o consumidor.

As pressões de custo impulsionam o desenvolvimento de designs aninhados que servem tanto como proteção no transporte quanto como merchandising no balcão, resultando em uma redução média de 12% nos insumos de materiais. Os fornecedores secundários fazem parceria com os conversores de embalagem primária para pré-qualificar conjuntos para os testes ISTA 6-Amazon, reduzindo assim os prazos de entrega para lançamentos no comércio eletrônico. Os símbolos universais de reciclagem impressos em ambas as camadas se alinham com os fluxos de coleta municipais, facilitando a confusão do consumidor e satisfazendo os scorecards dos varejistas que cada vez mais pesam as métricas de reciclabilidade nas decisões de listagem. A tendência reforça a noção de que os níveis de embalagem não são mais isolados; em vez disso, formam um sistema integrado sintonizado com as realidades de atendimento multicanal.

Por Setor de Uso Final: Os Produtos Farmacêuticos Aceleram Além da Base

Os alimentos e bebidas continuaram a representar 46,67% da receita de 2024 por meio da reposição doméstica ininterrupta e de um pipeline de inovação de ritmo acelerado. No entanto, o setor farmacêutico está prestes a superar todos os seus pares a um CAGR de 4,63%, impulsionado pelo envelhecimento das populações, pelas terapias biológicas e pelos cuidados domiciliares. As bandejas de frascos capazes de manter temperaturas entre 2 e 8 °C por até 96 horas sustentam o boom em medicamentos sensíveis à temperatura, enquanto os fechamentos resistentes a crianças e amigáveis para idosos melhoram a adesão aos medicamentos crônicos. A legislação que exige a serialização de produtos prescritos em mais de 50 jurisdições estimula ainda mais a demanda por etiquetas à prova de adulteração e sistemas de inspeção por visão de máquina.

As marcas de nutracêuticos e de venda livre aproveitam os avanços farmacêuticos incorporando embalagens blister com laminados de pressão que limitam a entrada de umidade a menos de 5% por até dois anos. Enquanto isso, os fabricantes de alimentos estão testando sachês antimicrobianos incorporados em embalagens de pão de alta umidade, aproveitando o conhecimento farmacêutico de embalagem ativa para estender a vida útil. As empresas de beleza e cuidados pessoais integram bombas sem ar inicialmente projetadas para medicamentos tópicos para proteger séruns sensíveis de vitamina C. Essa polinização cruzada confirma que a inovação farmacêutica se propaga pelas categorias adjacentes, elevando as expectativas de desempenho e aumentando a densidade de valor no mercado mais amplo de embalagens para o consumidor.

Análise Geográfica

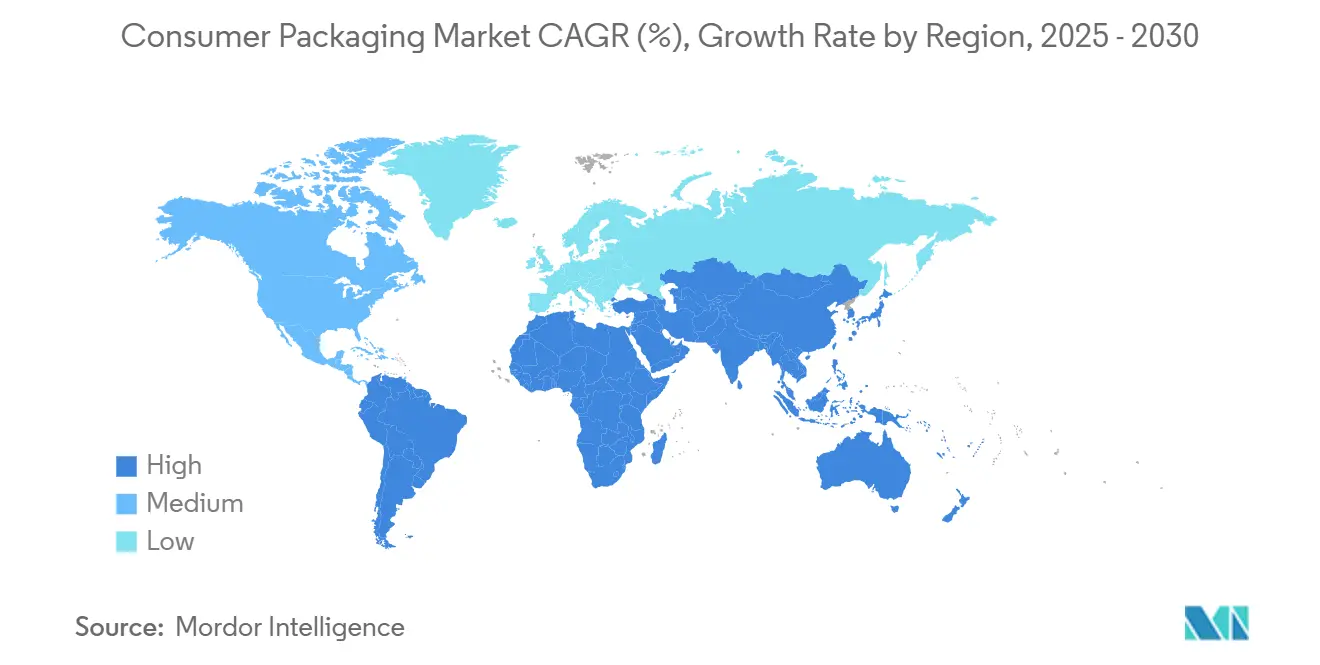

A liderança do mercado de embalagens para o consumidor da América do Norte é sustentada por sua participação de 41,69% e um CAGR previsto de 3,2%. A alta penetração de cartões de crédito alimenta os gastos on-line, o que, por sua vez, impulsiona a demanda por caixas de papelão ondulado, mailers acolchoados e inserções de proteção. Os Estados Unidos respondem por aproximadamente quatro quintos da receita regional, com o Canadá adicionando formatos especializados à base de fibra voltados para redes de alimentação de serviço rápido e o México fornecendo exportações de papelão ondulado de custo eficiente para o Centro-Oeste dos EUA. A legislação federal e estadual sobre plásticos promove o design de material único, impulsionando inovações em mailers de papel que substituem os envelopes de polietileno com forro de bolhas. As grandes marcas adotam análises avançadas para alinhar as dimensões das embalagens com as tabelas de sobretaxas das transportadoras em tempo real, reforçando a eficiência operacional.

A crescente classe média da Ásia-Pacífico continua a remodelar as expectativas de volume e valor. As plataformas de e-grocery urbano em expansão na China e na Índia requerem sachês à prova de vazamento e adulteração que suportem o manuseio inadequado da cadeia de frio, mas que abram facilmente nas cozinhas domésticas.[3]Banco Asiático de Desenvolvimento, "Crescimento do Mercado Consumidor na Ásia," adb.org As casas de confeitaria premium do Japão mantêm caixas rígidas ornamentadas, mas incorporam janelas de PET reciclado para satisfazer as diretrizes ambientais sem perder o apelo de presente. A Austrália aproveita seus ativos florestais para exportar linerboard kraft, abastecendo os produtores de papelão ondulado do Sudeste Asiático que atendem aos montadores locais de eletrônicos. A harmonização transfronteiriça dos símbolos de reciclagem permanece limitada, levando as empresas globais de bens de consumo a imprimir instruções de descarte multilíngues nas caixas externas para evitar multas por classificação incorreta.

A Europa combina rigor regulatório com ativismo do consumidor, impulsionando a mudança para fibra e polímeros quimicamente reciclados. A região investe pesadamente em infraestrutura de coleta e triagem para fechar os ciclos de materiais, um pré-requisito para atingir a meta de 65% de conteúdo reciclado até 2030. A Alemanha e a França lideram programas piloto para esquemas de copos reutilizáveis para viagem que integram rastreamento RFID para otimizar a logística reversa. O Imposto sobre Embalagens Plásticas do Reino Unido aumentou em abril de 2025, elevando a taxa para embalagens não conformes e incentivando os conversores a usar filmes coextrudados contendo matéria-prima reciclada certificada. O Sul da Europa concentra-se no vidro leve para exportações de azeite de oliva, proporcionando diferenciação enquanto reduz as emissões de frete, enquanto os países nórdicos são pioneiros em papelão revestido com biopolímero para mangas de pizza congelada.

Cenário Competitivo

O mercado de embalagens para o consumidor exibe um perfil de concentração moderada ancorado por incumbentes multinacionais que controlam coletivamente cerca de um terço da capacidade global. Amcor, Mondi e Sealed Air permanecem como players de primeiro nível, cada um operando portfólios diversificados que abrangem recipientes rígidos, embalagens flexíveis e soluções de proteção. Sua vantagem competitiva decorre de pegadas de conversão em múltiplos continentes que encurtam os prazos de entrega enquanto satisfazem os programas globais de contas-chave. A liderança em sustentabilidade permanece o principal campo de batalha. O compromisso da Amcor em 2024 de migrar todas as unidades de manutenção de estoque convencionais para formatos recicláveis ou reutilizáveis até 2027 compeliu os concorrentes a acelerar compromissos semelhantes. A Mondi investe EUR 180 milhões (USD 195 milhões) em papel de alta barreira para antecipar futuras proibições de plástico, enquanto a Sealed Air aprimora sua linha automatizada de mailers para reforçar suas credenciais no comércio eletrônico.

Os especialistas regionais criam nichos defensáveis dominando as idiossincrasias regulatórias locais e oferecendo modelos de serviço de alto contato. Exemplos incluem conversores de cartão para embalagem na Polônia que atendem a tiragens promocionais de curto prazo para varejistas de desconto europeus, e produtores de papelão ondulado no Vietnã que entregam branding personalizado para vendedores de marketplaces transfronteiriços. Os disruptores tecnológicos entram no mercado por meio de software, oferecendo motores de dimensionamento orientados por IA em regime de assinatura e fazendo parceria com hubs de logística terceirizados para testar algoritmos sem incorrer em grandes despesas de capital. Os inovadores de materiais concentram-se em filmes à base de bio derivados de subprodutos agrícolas, ganhando atenção de marcas de cuidados pessoais que buscam uma narrativa de sustentabilidade diferenciada. Apesar de um fluxo constante de fusões, as autoridades antitruste monitoram atentamente as participações de mercado regionais, impedindo que qualquer empresa única ultrapasse 25% globalmente e, assim, mantendo o mercado de embalagens para o consumidor dinâmico, mas estruturalmente equilibrado.

Um segundo nível de players integrados de fibra, como Smurfit WestRock e International Paper, demonstra força na autossuficiência de papelão para contêineres, concedendo resiliência de preços durante picos de celulose. Os embaladores contratados diversificam-se em serviços de design, agrupando engenharia estrutural com fabricação para capturar valor mais cedo no ciclo de vida do projeto. As startups exploram modelos de licenciamento para colocar misturas de resinas compostáveis proprietárias em linhas de extrusão estabelecidas, acelerando a entrada no mercado. A interação entre escala e especialização garante que nenhuma vantagem competitiva permaneça permanente; em vez disso, o investimento contínuo em ciência de materiais, automação e conformidade com a economia circular define a viabilidade de longo prazo no mercado de embalagens para o consumidor.

Líderes do Setor de Embalagens para o Consumidor

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Amcor concluiu a aquisição do negócio de embalagens rígidas da Berry Global por USD 2,3 bilhões, expandindo a capacidade de alimentos e bebidas na América do Norte.

- Setembro de 2024: A Mondi destinou EUR 180 milhões (USD 195 milhões) para ampliar a produção europeia de papel com revestimento de barreira voltada para aplicações de alimentos refrigerados.

- Agosto de 2024: A Sealed Air lançou uma plataforma automatizada que conecta software de dimensionamento correto orientado por IA com mailers de conteúdo reciclado para clientes do comércio eletrônico.

- Julho de 2024: A International Paper firmou uma joint venture de USD 150 milhões com um parceiro chinês para construir capacidade de papelão ondulado adaptada ao varejo on-line da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Embalagens para o Consumidor

| Embalagem Rígida |

| Embalagem Flexível |

| Plástico |

| Papel e Papelão |

| Vidro |

| Metal |

| Outros Tipos de Materiais |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Cuidados Domésticos e do Lar |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Formato de Embalagem | Embalagem Rígida | ||

| Embalagem Flexível | |||

| Por Tipo de Material | Plástico | ||

| Papel e Papelão | |||

| Vidro | |||

| Metal | |||

| Outros Tipos de Materiais | |||

| Por Nível de Embalagem | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Cuidados Domésticos e do Lar | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens para o consumidor em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de embalagens para o consumidor situou-se em USD 658,76 bilhões em 2025 e está projetado para se expandir a um CAGR de 3,84% até 2030.

Qual formato de embalagem deve apresentar a trajetória de crescimento mais forte até 2030?

Os formatos flexíveis, incluindo sachês verticais e sachês retortáveis, devem registrar um CAGR de 5,43%, superando as alternativas rígidas.

Qual região deve oferecer o maior crescimento para os fornecedores de embalagens para o consumidor?

Prevê-se que a região da Ásia-Pacífico avance a um CAGR de 5,71%, impulsionada pelo aumento da renda da classe média e pela adoção do comércio eletrônico, o que, por sua vez, deve impulsionar o consumo de bens embalados.

Como as cotas nacionais de conteúdo reciclado estão influenciando as escolhas de materiais?

Os mandatos de conteúdo reciclado estão acelerando o investimento em PET quimicamente reciclado e papel de alta barreira, levando os conversores a garantir matéria-prima e adaptar equipamentos para maior uso de resina pós-consumo.

Qual segmento de uso final crescerá mais rapidamente até 2030?

As aplicações farmacêuticas estão projetadas para crescer a um CAGR de 4,63%, impulsionadas pela adoção de biológicos de cadeia de frio, pela implementação de regras de serialização e pela demografia do envelhecimento.

Qual é o papel da IA na redução dos custos de embalagem?

Os sistemas de dimensionamento correto orientados por IA otimizam as dimensões das caixas por pedido, reduzindo o uso de materiais em até 18% e diminuindo os custos de envio em percentuais de dois dígitos.

Página atualizada pela última vez em: