Tamanho e Participação do Mercado de Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens por Mordor Intelligence

O tamanho do mercado global de embalagens em 2026 é estimado em USD 1.220,36 bilhões, crescendo a partir do valor de 2025 de USD 1.180 bilhões, com projeções para 2031 mostrando USD 1.443,9 bilhões, crescendo a um CAGR de 3,42% no período de 2026-2031. Esta expansão constante demonstra como o mercado global de embalagens continua a amadurecer enquanto absorve os custos regulatórios vinculados aos mandatos de economia circular e às expectativas mutáveis dos consumidores que favorecem a sustentabilidade em detrimento de métricas puramente baseadas em custo-desempenho. A resiliência da demanda surge das funções insubstituíveis de proteção, construção de marca e conformidade das embalagens nos canais de alimentos, bebidas, farmacêuticos e e-commerce. A Ásia-Pacífico mantém a intensidade de capital baixa por meio da fabricação em grande escala, enquanto as regiões desenvolvidas investem em reciclagem avançada, filmes monomaterial e impressão digital que possibilitam lançamentos de SKU em tempo quase real. Enquanto isso, o crescimento de encomendas no e-commerce, as proibições regulatórias de plásticos de uso único e as metas corporativas de sustentabilidade reforçam os fluxos de capital em direção a materiais mais leves, matérias-primas de base biológica e plataformas de personalização sob demanda. Marcas que buscam diferenciação incorporam cada vez mais identificadores digitais que suportam rastreabilidade, engajamento do consumidor e conformidade com os esquemas evolutivos de responsabilidade estendida do produtor (EPR).

Principais Conclusões do Relatório

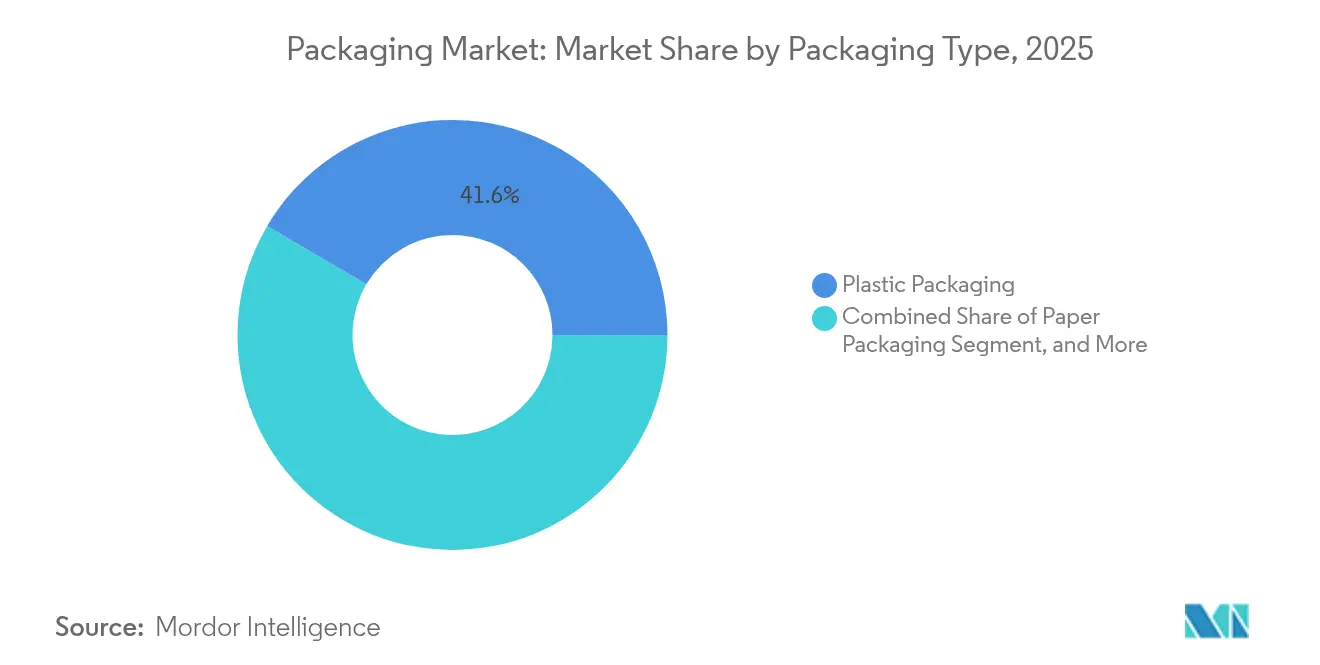

- Por tipo de embalagem, o plástico detinha 41,55% da participação do mercado global de embalagens em 2025, enquanto o papel é o tipo de embalagem com expansão mais rápida, progredindo a um CAGR de 4,47% até 2031.

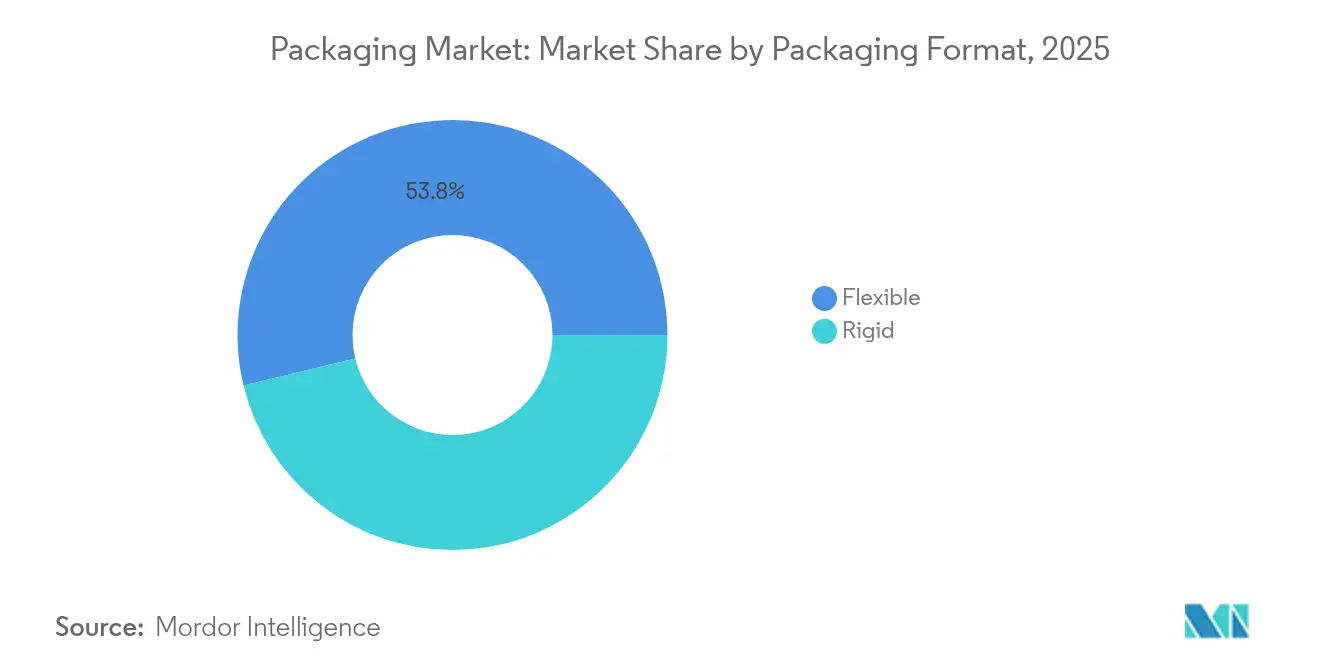

- Por formato de embalagem, as soluções flexíveis capturaram 53,78% da participação de receita do mercado global de embalagens em 2025. Já os formatos rígidos ficam atrás dos flexíveis em crescimento, com as embalagens flexíveis previstas para crescer a um CAGR de 4,16% até 2031.

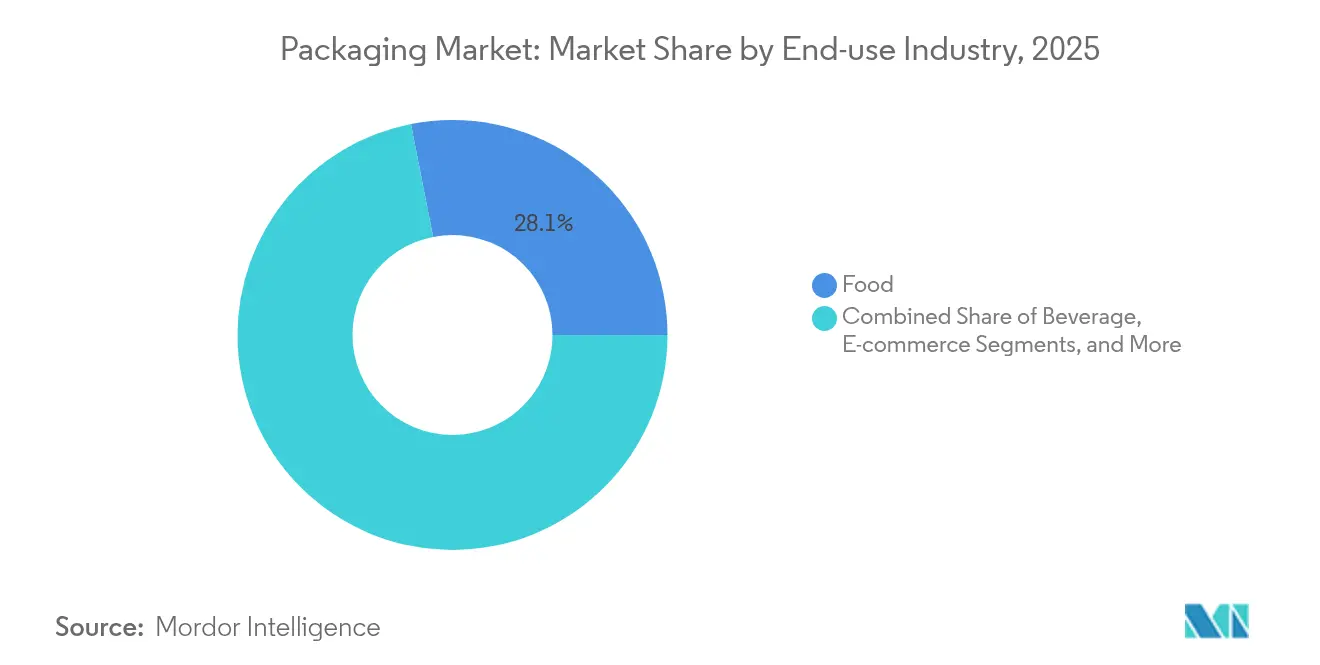

- Por indústria de uso final, os alimentos responderam por 28,10% do tamanho do mercado global de embalagens em 2025, enquanto o e-commerce lidera o crescimento, avançando a um CAGR de 4,86% entre 2026 e 2031.

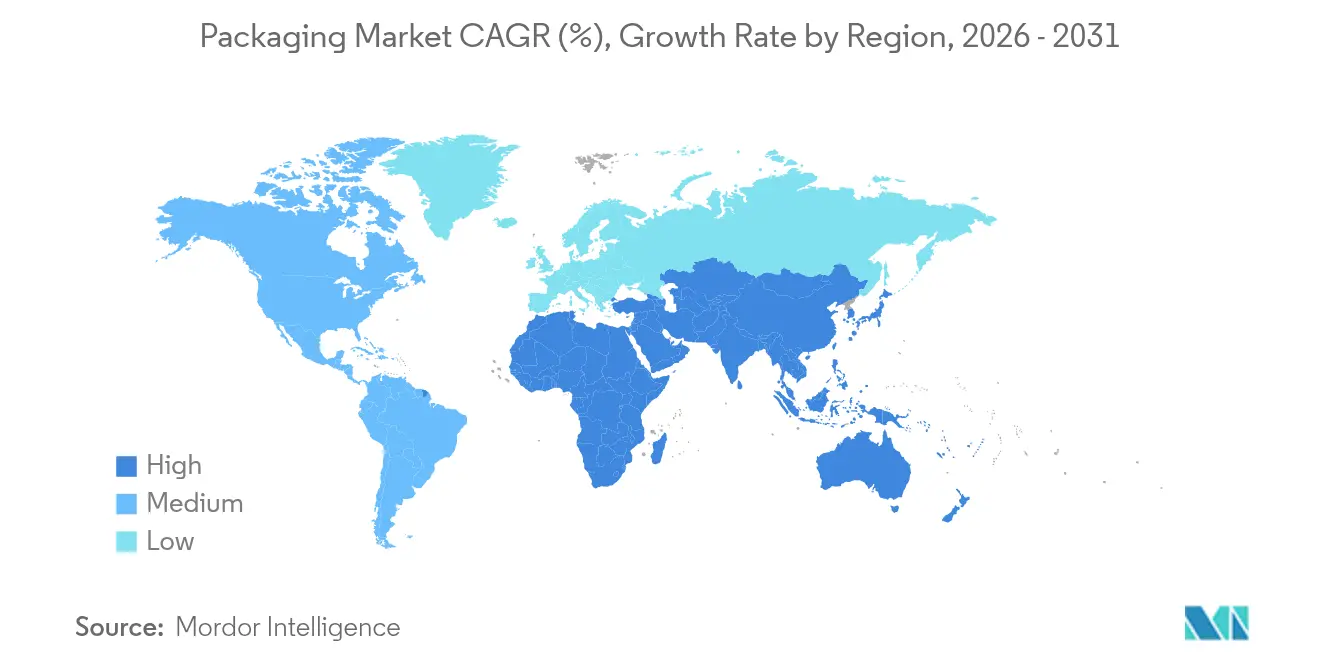

- Por geografia, a Ásia-Pacífico detinha 39,72% da participação do mercado global de embalagens em 2025. Já o Oriente Médio e África são projetados para registrar o CAGR regional mais rápido em 3,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos de compra vinculados à sustentabilidade | +1.0% | Global; UE e América do Norte lideram | Médio prazo (2-4 anos) |

| Explosão no volume de encomendas de e-commerce | +0.8% | Global; centros urbanos | Curto prazo (≤ 2 anos) |

| Mudança dos proprietários de marcas para filmes monomaterial | +0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Proibições regulatórias de plásticos de uso único | +0.7% | UE; estados selecionados dos EUA; APAC emergente | Longo prazo (≥ 4 anos) |

| Impressão digital no local viabilizando a proliferação de SKU | +0.4% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de embalagens inteligentes e conectadas (soluções habilitadas por IoT, QR, NFC) | +0.6% | Global; mais forte na América do Norte, Europa e APAC avançado | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos de Compra Vinculados à Sustentabilidade Impulsionam a Inovação em Materiais

Os mandatos corporativos agora especificam conteúdo reciclado mínimo e reciclabilidade confirmada, acelerando o investimento em plantas de reciclagem molecular e resinas de base biológica. A Estée Lauder atingiu 71% de conformidade com sua estrutura de embalagens dos "5 Rs" em 2024, ilustrando como as marcas premium monetizam narrativas de sustentabilidade. As equipes de compras incorporam métricas de carbono e reciclabilidade em cartões de avaliação de fornecedores, uma tendência que se alinha com as futuras taxas de EPR que penalizam formatos de difícil reciclagem. Programas de certificação, como as diretrizes de design para reciclagem da Associação de Recicladores de Plástico, fornecem projetos técnicos que encurtam os ciclos de desenvolvimento. Como resultado, os fornecedores de resinas ampliam as unidades de despolimerização que retornam o PET e a poliamida a matéria-prima de grau virgem, permitindo que os conversores atinjam as metas de conteúdo reciclado sem comprometer a vida útil. Os investidores recompensam as empresas que vinculam os bônus de executivos às reduções na pegada de embalagens, institucionalizando ainda mais a adoção de materiais sustentáveis.[1]Amcor plc, "Amcor Conclui Fusão com Berry Global," amcor.com

Explosão no Volume de Encomendas de E-Commerce Remodela as Embalagens de Proteção

Os centros de fulfillment urbanos despacham bilhões de pedidos de item único que enfrentam mais etapas de manuseio do que as entregas tradicionais em lojas, intensificando as necessidades de prevenção de danos. A otimização da linha de embalagem impulsionada por IA da Amazon eliminou 95% das almofadas de ar plásticas, substituindo-as por amortecimento de papel que mantém a integridade do produto e melhora a reciclabilidade nas calçadas. [2]Amazon, "Amazon Elimina 95% das Almofadas de Ar Plásticas," amazon.com Máquinas automatizadas de dimensionamento correto agora cortam blanks corrugados personalizados por pedido, reduzindo o uso de material em até 30% enquanto diminuem drasticamente as taxas de peso dimensional. Essas dinâmicas de volume elevam a demanda por envelopes flexíveis leves com tiras de rasgo integradas e selos de devolução. As prensas digitais imprimem gráficos em pequenos lotes que reforçam a narrativa da marca durante o unboxing. Consequentemente, os conversores capazes de integrar análise de dados com ativos de conversão capturam uma participação crescente do mercado de e-commerce, enquanto os expedidores em massa tradicionais modernizam as plantas com novas tecnologias de formação e selagem.

Mudança dos Proprietários de Marcas para Filmes Monomaterial Simplifica a Reciclagem

O desempenho de barreira tradicionalmente exigia camadas laminadas de PET, alumínio e PE que os equipamentos de triagem padrão não conseguem separar. A transição para estruturas monomaterial facilita a coleta e o reprocessamento, alinhando-se com as redes de supermercados que se comprometem publicamente com embalagens de marca própria prontas para reciclagem. Filmes de PE e PP de alta barreira agora incorporam camadas de ligação EVOH ou revestimentos depositados por plasma que preservam as barreiras de oxigênio e umidade, mas permanecem triáveis nos fluxos existentes. Projetos-piloto mostram que os rendimentos de reciclagem melhoram 20-30 pontos percentuais quando os laminados de materiais mistos saem do fluxo de resíduos. Os fornecedores de equipamentos introduzem linhas de filme soprado otimizadas para embalagens totalmente em PE, enquanto os fabricantes de tintas desenvolvem sistemas desintáveis que não deixam resíduo óptico após lavagem. Esta abordagem de plataforma reduz as taxas de EPR e apoia as metas de plástico de ciclo fechado dos varejistas, orientando os orçamentos de capital para adições de capacidade monomaterial na Europa e na América do Norte.

Proibições Regulatórias de Plásticos de Uso Único Aceleram as Alternativas

O Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR 2025/40) proíbe formatos não recicláveis acima dos limites definidos de teor de plástico, levando as marcas a migrar para soluções de papel, fibra compostável ou PP reciclável. A Califórnia estende a proibição às embalagens contendo PFAS, forçando as redes de serviço rápido a testar barreiras antigraxas sem flúor. As start-ups comercializam filmes à base de algas marinhas e revestimentos de celulose que atendem às regulamentações de contato com alimentos e oferecem opções de fim de vida compostáveis no próprio quintal. As marcas de bebidas protegem-se contra a escassez de alumínio testando garrafas de fibra equipadas com liners de barreira de filme fino. Os prazos de conformidade concentram os gastos em P&D, criando um pipeline de unidades de manutenção de estoque de materiais alternativos programadas para lançamentos em 2026-2027. Os varejistas adicionam ícones de reciclabilidade e instruções de descarte nos painéis frontais para satisfazer a demanda dos consumidores por sinalizações claras de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto impactando os custos de resina | -0.7% | Global; regiões dependentes de resina | Curto prazo (≤ 2 anos) |

| Crescente sentimento antiplástico nas economias desenvolvidas | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez no fornecimento de chapas de latas de alumínio | -0.3% | Bebidas globais | Médio prazo (2-4 anos) |

| Inflação de energia em fornos de vidro para contêineres | -0.4% | Europa; centros com uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Petróleo Bruto Impacta os Orçamentos de Resina

Os preços do polietileno, polipropileno e PET correlacionam-se fortemente com o Brent, criando oscilações de margem imprevisíveis para os conversores em contratos trimestrais. Picos repentinos de USD 10 por barril em 2024 se traduziram em sobretaxas de resina de dois dígitos em menos de quatro semanas, prejudicando pequenos extrusores que não dispõem de ferramentas de hedge. Os proprietários de marcas exigiram acordos de preço fixo, transferindo o risco de custo para a cadeia abaixo e levando os conversores a acelerar o uso de conteúdo reciclado, que segue uma curva de preços diferente. Os preços do papelão também subiram porque taxas mais elevadas de diesel elevaram os custos de transporte e os insumos químicos. A volatilidade direciona o capital para fornecedores regionais de resina e encurta as cadeias de fornecimento, embora persistam lacunas de capacidade em pellets de rPET de alta pureza necessários para aplicações de grau alimentício.

O Crescente Sentimento Antiplástico Molda as Decisões das Marcas

Pesquisas com consumidores mostram que mais da metade dos compradores nos Estados Unidos e na Europa evitam ativamente produtos embalados em plástico quando existem alternativas. A cobertura midiática sobre detritos oceânicos eleva os riscos reputacionais, levando os varejistas a retirar embalagens consideradas "excessivamente embaladas". As marcas de cuidados pessoais adotam cápsulas de recarga ou potes de vidro para sinalizar liderança ecológica, apesar do maior risco de quebra e peso. Os orçamentos de marketing agora reservam as divulgações de avaliação de ciclo de vida como elementos centrais da mensagem. No entanto, os requisitos funcionais às vezes tornam o plástico necessário; portanto, as marcas enfatizam a reciclabilidade monomaterial e as parcerias de reciclagem química para contrariar as lacunas de percepção. Esse sentimento atua como um freio ao crescimento do volume para os formatos plásticos convencionais, mesmo que os polímeros especiais cresçam em aplicações médicas de alto valor e de barreira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: O Papel Ganha Impulso Apesar do Domínio do Plástico

As embalagens plásticas retiveram 41,55% da participação do mercado global de embalagens em 2025, impulsionadas pela sua versatilidade, velocidade de selagem e eficiência de custo. No entanto, o CAGR de 4,47% das embalagens de papel até 2031 supera o crescimento geral do mercado global de embalagens à medida que os reguladores e as políticas das marcas privilegiam a fibra renovável em detrimento dos substratos de base petrolífera. O tamanho do mercado global de embalagens alocado aos formatos de papel se amplia, sustentado por revestimentos de barreira que agora resistem aos ciclos do freezer ao micro-ondas. Os conversores de papelão ondulado investem em prensas digitais de passagem única que permitem gráficos prontos para prateleira, permitindo que os varejistas dispensem bandejas de exposição adicionais. A substituição de materiais acelera nos alimentos de serviço rápido, onde tigelas de fibra substituem o poliestireno expandido, e em embalagens múltiplas de confeitaria que migram do polipropileno orientado para papel revestido reciclável.

O segmento de plásticos rígidos preserva a tração por meio de inovações em potes de PET monomaterial e garrafas de PEAD compatíveis com a reciclagem mecânica, sustentando a participação em molhos, laticínios e cuidados domésticos. Os filmes plásticos flexíveis desfrutam dos ventos favoráveis do e-commerce devido ao seu baixo peso e selos invioláveis. Enquanto isso, as latas metálicas enfrentam limitações na cadeia de fornecimento à medida que a demanda aeroespacial e automotiva colide com os pedidos de embalagens, gerando pressão de custo. O vidro mantém papéis de nicho em bebidas premium, mas absorve os choques de preços de energia que incentivam a redução de peso. O crescimento das fibras continua à medida que as fábricas ampliam papelões de alto desempenho capazes de substituir os cartões revestidos de polietileno branqueado, criando novos pools de valor dentro do mercado global de embalagens.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Formato de Embalagem: As Soluções Flexíveis Impulsionam Ganhos de Eficiência

Os formatos flexíveis capturaram 53,78% do mercado global de embalagens em 2025, entregando proteção comparável com até 70% menos material do que as alternativas rígidas. O CAGR de 4,16% do segmento reflete a mudança em direção ao fulfillment online, onde as dimensões das encomendas ditam o custo logístico, impulsionando a demanda por envelopes, pouches e sachês. As marcas apreciam o efeito de exposição da impressão flexográfica e digital de alta definição em filme, permitindo gráficos nítidos sem etiquetas secundárias. Os pouches retort penetram nas linhas de alimentos úmidos e refeições prontas, erodindo a participação de latas metálicas e potes de vidro enquanto melhoram as pegadas de carbono.

Os formatos rígidos permanecem essenciais em segmentos que necessitam de empilhamento, precisão de dosagem ou resistência à violação. As garrafas de PET evoluem em direção a tampas presas que atendem às diretrizes da UE, enquanto os sistemas de pool de vidro retornável ressurgem em mercados locais de bebidas. As caixas corrugadas continuam dominando as embalagens de transporte, mas enfrentam vazamento de volume para envelopes de papel e mangas acolchoadas de fibra moldada. Os formatos híbridos, como tubos de base de papel com finas camadas poliméricas, mesclam rigidez e flexibilidade, expandindo os pools de margem dentro do tamanho do mercado global de embalagens alocado a kits premium de cuidados pessoais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Indústria de Uso Final: O E-Commerce Perturba as Hierarquias Tradicionais

Os alimentos mantiveram 28,10% do tamanho do mercado global de embalagens em 2025, refletindo a demanda ininterrupta por produtos seguros e estáveis em prateleira em todas as regiões e faixas de renda. Filmes de barreira multicamadas, cartuchos assépticos e bandejas termoformadas ancoram esse volume, enquanto as soluções monomaterial recicláveis ganham terreno. As aplicações de bebidas enfrentam escassez de chapas de alumínio, levando cervejeiros artesanais a testar garrafas de fibra e linhas de envase compatíveis com tampas presas.

O e-commerce, embora menor hoje, cresce mais rapidamente a um CAGR de 4,86%, redirecionando as prioridades de design da visibilidade em prateleira para a otimização dimensional. O movimento de encomendas multiplica os testes de queda, de modo que os envelopes acolchoados e os sistemas de inflação sob demanda proliferam. As marcas de cuidados pessoais aproveitam o momento do unboxing com tecido impresso digitalmente e fita com marca, reforçando a fidelidade apesar dos mínimos pontos de contato. As embalagens farmacêuticas aceleram a adoção de etiquetas inteligentes para atender aos prazos de rastreabilidade da DSCSA, incorporando códigos 2D serializados que autenticam cada unidade comercializável. As embalagens industriais introduzem tambores retornáveis e IBCs dobráveis que se alinham com os mandatos de logística circular, completando os heterogêneos impulsionadores de demanda dentro do mercado global de embalagens.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A participação de 39,72% da Ásia-Pacífico reflete uma densidade de fabricação incomparável, além de rendas disponíveis crescentes que expandem o consumo de alimentos, bebidas e produtos de cuidados pessoais embalados. A China domina a capacidade de extrusão de filmes flexíveis, enquanto a produção de embalagens blister da Índia atende à crescente demanda farmacêutica e às exportações para a África. Mercados maduros como o Japão e a Coreia do Sul agregam valor por meio de conversão de alta precisão, revestimentos antimicrobianos e acabamento digital. A Indonésia e o Vietnã ampliam plantas de papelão ondulado para apoiar os centros de exportação de eletrônicos, alimentando uma demanda estável por cartão para caixas.

A Europa mantém liderança em ecodesign, alavancando os mandatos impulsionados pelo PPWR que incentivam soluções com fonte reduzida e recicláveis. O sistema de PET de ciclo fechado da Alemanha alcança taxas de coleta próximas a 98%, oferecendo um modelo para os demais estados-membros. A França e a Itália expandem os esquemas de responsabilidade do produtor que recompensam o uso de resina pós-consumo com descontos nas taxas. A Europa Oriental atrai investimentos em embalagens flexíveis que equilibram a competitividade salarial com a proximidade ao mercado da UE, conferindo às conversoras vantagens de custo e conformidade.

O consumo maduro da América do Norte impulsiona uma demanda de substituição consistente, mas bolsões de crescimento emergem no fulfillment omnicanal. Os conversores dos EUA automatizam fábricas de papelão ondulado com robótica, atendendo às diretrizes Frustration-Free da Amazon para entregas sem danos. Os sistemas de depósito do Canadá suportam a reciclagem de vidro de alta qualidade que abastece os envasadores de bebidas artesanais, enquanto as plantas de resina do México abastecem tanto os mercados domésticos quanto os dos EUA, protegendo-se contra choques de fornecimento.

O Oriente Médio e África acelera à medida que a Arábia Saudita e os Emirados Árabes Unidos diversificam suas economias; novas megacidades atraem formatos de varejo modernos que exigem embalagens primárias e secundárias sofisticadas. A infraestrutura de coleta da África do Sul aprimora a disponibilidade de rPET, alimentando os circuitos regionais de garrafas e incorporando práticas circulares no mercado global de embalagens em expansão.

Cenário Competitivo

A concentração moderada caracteriza o mercado global de embalagens, onde escala, amplitude de materiais e expertise regulatória diferenciam os principais fornecedores. Amcor, International Paper e Crown Holdings alavancam plantas geograficamente dispersas e acesso integrado a matérias-primas para atender a proprietários de marcas multinacionais sob contratos plurianuais. A fusão da Amcor com a Berry Global criou uma entidade de superescala com ênfase em plataformas de conteúdo reciclado e tecnologia de redução de espessura. A International Paper investe em fábricas de papelão para contêineres que alimentam os ventos favoráveis do e-commerce, enquanto a Crown desinvestiu sua unidade europeia de latas de bebidas para focar nos segmentos de alto crescimento.

Os movimentos estratégicos concentram-se em credenciais de sustentabilidade e serviços de valor agregado. A aquisição Eviosys da Sonoco por USD 3,9 bilhões expande a escala de embalagens metálicas e concede acesso a tampas de descascamento avançadas usadas em refeições prontas. [3]Sonoco Products Company, "Sonoco Conclui Aquisição da Eviosys," sonoco.comA Sealed Air se reorganizou em torno das unidades de Alimentos e Proteção, liberando recursos para o desenvolvimento de amortecimento de base de papel e etiquetas inteligentes. Os investidores de private equity financiam conversores especializados em fibra moldada, sistemas de recarga e etiquetas anticópia, exercendo pressão competitiva sobre os titulares com ciclos de inovação mais lentos.

A diferenciação tecnológica escala. Os players integram plataformas de dados que preveem o tempo de inatividade da linha de embalagem, automatizam a configuração de paletes e incorporam códigos 2D GS1 Digital Link para engajamento do consumidor. Os conversores licenciam mutuamente patentes de revestimento de barreira para acompanhar os padrões de reciclabilidade do PPWR. Os centros de prototipagem rápida próximos aos centros de design dos proprietários de marcas reduzem os prazos de conceito ao lançamento, uma vantagem crítica quando os ciclos promocionais se comprimem. Em geral, a competição depende de quem consegue equilibrar custo, conformidade e criatividade enquanto amplia materiais alternativos dentro do mercado global de embalagens em evolução.

Líderes do Setor de Embalagens

International Paper Company

Mondi plc

Oji Holdings Corporation

UFlex Limited

Smurfit WestRock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Xampla fez parceria com a Huhtamaki para fornecer à Bunzl UK & Ireland caixas de alimentos quentes revestidas de base vegetal com tecnologia de revestimento Morro.

- Julho de 2025: A Pulpex equipou a Evolve Organic Beauty com garrafas de duche recarregáveis de base de fibra.

- Junho de 2025: A APC Packaging lançou sistemas airless recarregáveis para aplicações cosméticas sustentáveis.

- Maio de 2025: A Albéa Tubes forneceu à Laboratoires SVR embalagens recicláveis para bálsamo removedor de maquiagem com 95% de construção em polietileno.

Escopo do Relatório do Mercado Global de Embalagens

Embalagem refere-se ao processo de envolver ou engarrafar produtos para protegê-los de danos durante o transporte e o armazenamento. Mantém um produto seguro e comercializável e ajuda a identificá-lo, descrevê-lo e promovê-lo.

O mercado de embalagens é segmentado por tipo de embalagem (embalagens plásticas (embalagens plásticas rígidas (tipo de material (polietileno (PE - polietileno de alta densidade (PEAD) e polietileno de baixa densidade (PEBD)), polipropileno (PP), politereftalato de etileno (PET), policloreto de vinila (PVC), poliestireno (PS) e poliestireno expandido (EPS), outros tipos de material), tipo de produto (garrafas e potes (contêineres), tampas e fechamentos, produtos de grau a granel - IBC, caixas, paletes, tambores, outros tipos de produto), indústria de uso final (alimentos, bebidas, industrial e construção, automotivo, cosméticos e cuidados pessoais, outras indústrias de uso final), embalagens plásticas flexíveis ((tipo de material (polietileno (PE)), polipropileno biorientado (BOPP), polipropileno fundido (CPP), outros tipos de material), tipo de produto (pouches, sacolas, filmes e envolórios), indústria de uso final (alimentos, bebidas, farmacêutico, cosméticos e cuidados pessoais, outras indústrias de uso final), região (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina), papel e papelão (tipo de produto (cartonagem e caixas rígidas, caixas e contêineres corrugados, produtos de papel de uso único (sacolas e pouches, copos e bandejas, entre outros), indústria de uso final (alimentos, bebidas, industrial e eletrônica, cosméticos e cuidados pessoais, saúde, outras indústrias de uso final), região (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina), embalagens metálicas (tipo de produto (latas (alimentos, bebidas, aerossóis e outros), tampas e fechamentos, outros tipos de produto)), região (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina), vidro para contêineres (indústria de uso final (alimentos, bebidas (alcoólicas e não alcoólicas), cuidados pessoais e cosméticos, farmacêuticos)), região (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina). Os tamanhos e previsões do mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Embalagens Plásticas | Por Tipo | Embalagens Plásticas Rígidas | Por Tipo de Material | Polipropileno (PP) |

| Politereftalato de Etileno (PET) | ||||

| Policloreto de Vinila (PVC) | ||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Tampas e Fechamentos | ||||

| Bandejas e Contêineres | ||||

| Outros Tipos de Produto | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Embalagens Plásticas Flexíveis | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Fundido (CPP) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Pouches e Sacolas | |||

| Filmes e Envolórios | ||||

| Outros Tipos de Produto | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Pouches e Sacolas | ||||

| Produtos de Grau a Granel | ||||

| Outros Tipos de Produto | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Bebidas | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Farmacêuticos | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Embalagens de Papel | Por Tipo de Produto | Cartonagem | ||

| Caixas Corrugadas | ||||

| Papelão para Líquidos | ||||

| Outros Tipos de Produto | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Bebidas | ||||

| E-Commerce | ||||

| Outras Indústrias de Uso Final | ||||

| Vidro para Contêineres | Por Cor | Verde | ||

| Âmbar | ||||

| Incolor | ||||

| Outras Cores | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Alcoólicas | ||||

| Não Alcoólicas | ||||

| Cuidados Pessoais e Cosméticos | ||||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||||

| Perfumaria | ||||

| Latas e Contêineres Metálicos | Por Tipo de Material | Aço | ||

| Alumínio | ||||

| Por Tipo de Produto | Latas | |||

| Tambores e Barris | ||||

| Tampas e Fechamentos | ||||

| Outros Tipos de Produto | ||||

| Por Indústria de Uso Final | Alimentos | |||

| Bebidas | ||||

| Produtos Químicos e Petróleo | ||||

| Industrial | ||||

| Tintas e Revestimentos | ||||

| Outras Indústrias de Uso Final | ||||

| Rígido |

| Flexível |

| Alimentos |

| Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| E-Commerce |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Tailândia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Embalagem | Embalagens Plásticas | Por Tipo | Embalagens Plásticas Rígidas | Por Tipo de Material | Polipropileno (PP) |

| Politereftalato de Etileno (PET) | |||||

| Policloreto de Vinila (PVC) | |||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Tampas e Fechamentos | |||||

| Bandejas e Contêineres | |||||

| Outros Tipos de Produto | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Embalagens Plásticas Flexíveis | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Fundido (CPP) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Pouches e Sacolas | ||||

| Filmes e Envolórios | |||||

| Outros Tipos de Produto | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Pouches e Sacolas | |||||

| Produtos de Grau a Granel | |||||

| Outros Tipos de Produto | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Farmacêuticos | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Embalagens de Papel | Por Tipo de Produto | Cartonagem | |||

| Caixas Corrugadas | |||||

| Papelão para Líquidos | |||||

| Outros Tipos de Produto | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| E-Commerce | |||||

| Outras Indústrias de Uso Final | |||||

| Vidro para Contêineres | Por Cor | Verde | |||

| Âmbar | |||||

| Incolor | |||||

| Outras Cores | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Alcoólicas | |||||

| Não Alcoólicas | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||||

| Perfumaria | |||||

| Latas e Contêineres Metálicos | Por Tipo de Material | Aço | |||

| Alumínio | |||||

| Por Tipo de Produto | Latas | ||||

| Tambores e Barris | |||||

| Tampas e Fechamentos | |||||

| Outros Tipos de Produto | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Produtos Químicos e Petróleo | |||||

| Industrial | |||||

| Tintas e Revestimentos | |||||

| Outras Indústrias de Uso Final | |||||

| Por Formato de Embalagem | Rígido | ||||

| Flexível | |||||

| Por Indústria de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêuticos e Saúde | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Industrial | |||||

| E-Commerce | |||||

| Outras Indústrias de Uso Final | |||||

| Por Geografia | América do Norte | Estados Unidos | |||

| Canadá | |||||

| México | |||||

| América do Sul | Brasil | ||||

| Argentina | |||||

| México | |||||

| Restante da América do Sul | |||||

| Europa | Alemanha | ||||

| França | |||||

| Reino Unido | |||||

| Itália | |||||

| Espanha | |||||

| Polônia | |||||

| Restante da Europa | |||||

| Ásia-Pacífico | China | ||||

| Índia | |||||

| Japão | |||||

| Tailândia | |||||

| Austrália | |||||

| Coreia do Sul | |||||

| Restante da Ásia-Pacífico | |||||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |||

| Emirados Árabes Unidos | |||||

| Turquia | |||||

| Restante do Oriente Médio | |||||

| África | África do Sul | ||||

| Nigéria | |||||

| Egito | |||||

| Restante da África | |||||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de embalagens em 2026?

O tamanho do mercado global de embalagens é de USD 1,22 trilhão em 2026.

Qual CAGR é previsto para a demanda mundial de embalagens até 2031?

O valor de mercado está projetado para crescer a um CAGR de 3,42% entre 2026 e 2031.

Qual formato de embalagem está se expandindo mais rapidamente?

Os formatos flexíveis estão crescendo a um CAGR de 4,16% graças à eficiência de materiais e à adoção pelo e-commerce.

Qual setor de uso final demonstra o maior impulso de crescimento?

As embalagens para e-commerce lideram com um CAGR de 4,86% até 2031, à medida que os volumes de encomendas disparam.

Qual região deverá registrar a taxa de crescimento mais elevada?

O Oriente Médio e África está previsto para se expandir a um CAGR de 3,89%, superando todas as outras regiões.

Como as empresas líderes estão respondendo aos mandatos de sustentabilidade?

Os líderes de mercado buscam fusões, expansão de conteúdo reciclado e inovação em monomateriais para atender às rígidas metas regulatórias e dos proprietários de marcas.

Página atualizada pela última vez em: