Tamanho e Participação do Mercado de Equipamentos de Embalagem de Fim de Linha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

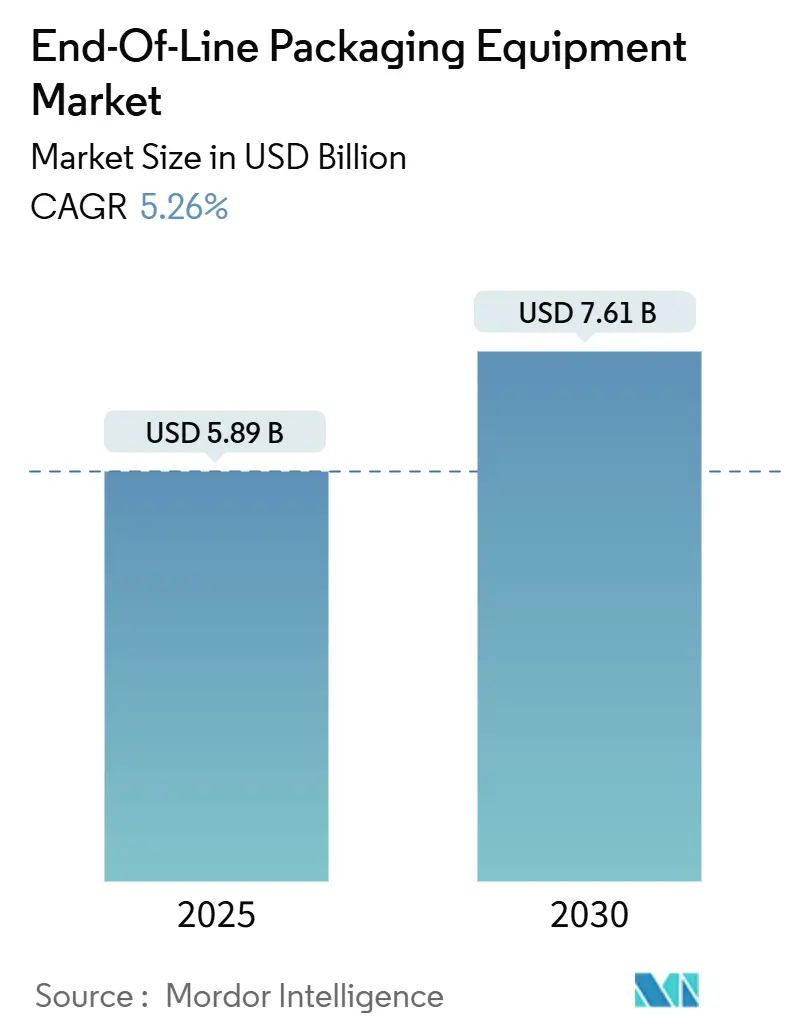

| Tamanho do Mercado (2025) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Embalagem de Fim de Linha pela Mordor Intelligence

O tamanho do mercado de equipamentos de embalagem de fim de linha está em USD 5,89 bilhões em 2025 e tem previsão de atingir USD 7,61 bilhões até 2030, refletindo um CAGR de 5,26% ao longo do período. O impulso do mercado repousa sobre o crescente volume de encomendas do comércio eletrônico, a persistente escassez de mão de obra que força uma maior automação e a pressão regulatória para tornar as embalagens prontas para reciclagem. Plataformas de gêmeos digitais, análises de manutenção preditiva e designs modulares tornaram-se mainstream à medida que os produtores buscam equilibrar os gastos de capital com a flexibilidade. Os centros de atendimento do comércio eletrônico estão reformulando as especificações de embalagem de caixas e paletização, as normas de sustentabilidade estão impulsionando materiais mais leves que sobrecarregam as máquinas legadas, e a escassez de técnicos qualificados está elevando a confiabilidade dos equipamentos como critério decisivo de compra. Os fornecedores estabelecidos estão, portanto, agrupando hardware com diagnósticos remotos, enquanto as pequenas e médias empresas (PMEs) gravitam em direção a células semiautomáticas que podem posteriormente escalar para operação totalmente automática.

Principais Conclusões do Relatório

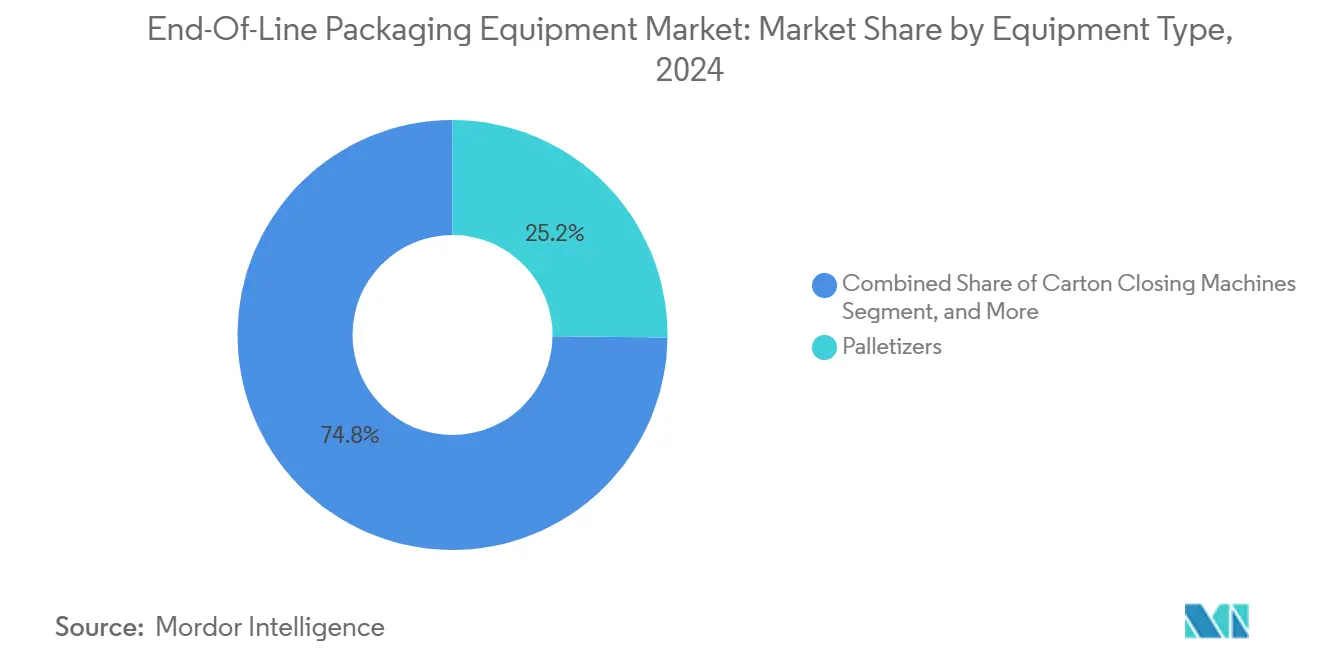

- Por tipo de equipamento, os paletizadores capturaram 25,19% da participação do mercado de equipamentos de embalagem de fim de linha em 2024.

- Por função, o tamanho do mercado de equipamentos de embalagem de fim de linha para envolvimento e selagem tem projeção de crescimento a um CAGR de 5,89% entre 2025-2030.

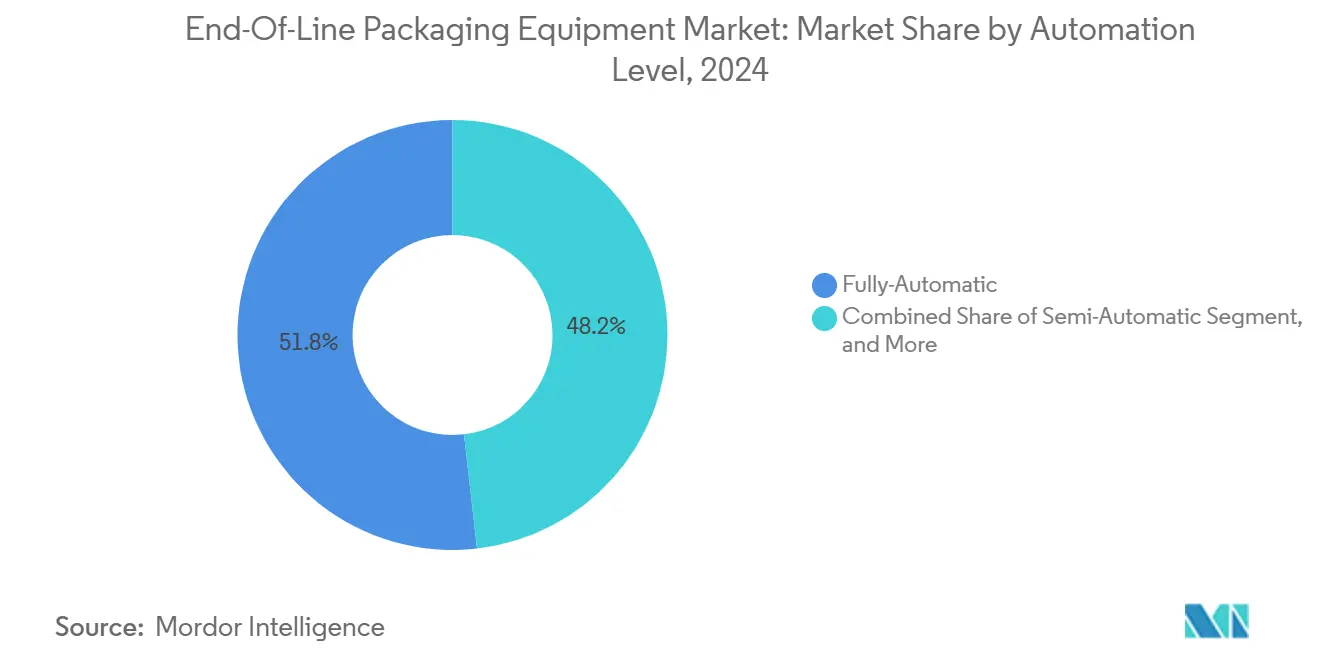

- Por nível de automação, os sistemas totalmente automáticos capturaram 51,82% da participação do mercado de equipamentos de embalagem de fim de linha em 2024.

- Por usuário final, o tamanho do mercado de equipamentos de embalagem de fim de linha para atendimento de comércio eletrônico tem projeção de crescimento a um CAGR de 6,19% entre 2025-2030.

- Por geografia, a América do Norte capturou 27,61% da participação do mercado de equipamentos de embalagem de fim de linha em 2024.

Tendências e Perspectivas do Mercado Global de Equipamentos de Embalagem de Fim de Linha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de encomendas do comércio eletrônico | +1.8% | Global com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Otimização de linha habilitada por gêmeos digitais | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra acelerando a adoção de automação | +1.5% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade impulsionando embalagens prontas para reciclagem | +0.9% | Europa e América do Norte, espalhando-se globalmente | Médio prazo (2-4 anos) |

| Aumento de SKUs exigindo equipamentos flexíveis | +0.7% | Centros globais de bens de consumo | Médio prazo (2-4 anos) |

| Incentivos governamentais para fábricas inteligentes | +0.6% | Ásia-Pacífico, Europa, regiões selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Encomendas do Comércio Eletrônico

O explosivo volume de encomendas está levando os centros de atendimento a substituir ilhas de embalagem de caixas manuais por equipamentos de alta velocidade e agnósticos em relação a SKUs. A Amazon abriu 15 novos centros na América do Norte em 2024, cada um especificado com robôs de paletização avançados que lidam com perfis de caixas mistas mantendo a produção acima de 1.200 unidades por hora.[1]Amazon.com Inc., "Formulário 10-K 2024," sec.gov Equipamentos capazes de trocas dinâmicas são essenciais porque uma única instalação pode agora processar milhares de dimensões de produtos distintos diariamente. A demanda por envolvedoras de estiramento se beneficia à medida que a estabilidade de remessas individuais supera a integridade de paletes em massa, levando os compradores a softwares de otimização de filme que reduzem o uso de material sem comprometer a contenção. Os fornecedores que pré-integram inspeção de código de barras, verificações de peso e verificação de etiquetas estão ganhando pedidos porque os operadores de atendimento preferem pacotes completos que minimizam o tempo de comissionamento. O impacto se estenderá até 2026 à medida que o varejo omnicanal acelera as separações de unidades em detrimento das remessas tradicionais de caixas, ampliando ainda mais o mercado endereçável de equipamentos de embalagem de fim de linha.

Otimização de Linha Habilitada por Gêmeos Digitais

Os gêmeos digitais modelam linhas de embalagem inteiras em tempo real, permitindo a simulação de trajetórias de desgaste e microajustes de perfis de servo antes que as falhas se propaguem. A Schneider Electric registrou uma queda de 23% no tempo de inatividade não planejado nos locais dos clientes após incorporar análises orientadas por gêmeos em 2024. Os dados de dispositivos de borda migram para painéis em nuvem, onde algoritmos sinalizam anomalias de vibração e recomendam trocas de rolamentos durante pausas programadas em vez de paradas de emergência. À medida que os fundos da União Europeia subsidiam investimentos em Indústria 4,0, a adoção se expande além das multinacionais de grande porte para conversores de médio porte que anteriormente dependiam de manutenção reativa. A longo prazo, a tecnologia de gêmeos redefinirá os contratos de serviço, com os fornecedores transitando de vendas transacionais de peças de reposição para garantias de tempo de atividade baseadas em desempenho, consolidando assim fluxos de receita recorrentes e impulsionando o mercado de equipamentos de embalagem de fim de linha.

Escassez de Mão de Obra Acelerando a Adoção de Automação

O setor manufatureiro dos Estados Unidos encerrou 2024 com 380.000 vagas não preenchidas, transformando a escassez de mão de obra em um risco estratégico em vez de um inconveniente episódico. Os produtores de alimentos e bebidas que antes dependiam de mão de obra sazonal agora aceleram a implantação de células robóticas de fim de linha que selecionam, inspecionam e selam com supervisão humana mínima. As equipes de compras relatam que a confiabilidade dos equipamentos e as interfaces homem-máquina intuitivas são mais importantes do que o preço de compra, pois o tempo de inatividade não planejado corrói diretamente as margens de produção. Os robôs colaborativos compactos estão ganhando espaço onde as limitações de espaço descartam os braços convencionais de seis eixos. No curto prazo, as PMEs optam por envolvedoras de estiramento e embaladoras de caixas de papelão semiautomáticas para reduzir as necessidades de mão de obra sem incorrer no desembolso total de capital de soluções de hiperescala, expandindo assim o segmento de preço médio do mercado de equipamentos de embalagem de fim de linha.

Mandatos de Sustentabilidade Impulsionando Embalagens Prontas para Reciclagem

O Regulamento de Embalagens e Resíduos de Embalagens 2025/40 da União Europeia obriga os proprietários de marcas a cumprir metas rigorosas de reciclabilidade, forçando assim retrofits de equipamentos para lidar com filmes mais finos, caixas de papelão de material único e adesivos de base biológica. Os engenheiros de linha devem recalibrar as barras de selagem a quente e os controles de tensão para evitar rasgar substratos mais leves, enquanto os sistemas de visão agora inspecionam o posicionamento correto do eco-rótulo. Os fornecedores que oferecem conjuntos de formação de troca rápida e bancos de aquecedores de menor consumo de energia relatam volumes de pedidos crescentes à medida que os conversores correm para certificar a conformidade. Espera-se que o efeito cascata seja sentido na América do Norte até 2027, à medida que as empresas multinacionais padronizam as especificações de embalagem globalmente, impulsionando máquinas prontas para sustentabilidade mais profundamente no mercado de equipamentos de embalagem de fim de linha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para conversores de PMEs | -0.8% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Interoperabilidade limitada entre sistemas de controle de fabricantes de equipamentos originais | -0.6% | Global, pronunciado em clusters de produção fragmentados | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em servomotores e CLPs | -0.5% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com intensidade energética em meio a metas verdes | -0.4% | Europa e América do Norte, espalhando-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Conversores de PMEs

Ilhas de paletização totalmente automáticas com preços entre USD 200.000 e USD 500.000 esticam os limites de capital de giro dos conversores regionais, muitos dos quais ainda dependem de cheque especial bancário ou linhas de arrendamento denominadas em moedas locais voláteis.[2]Banco Europeu de Investimento, "Pesquisa de Acesso ao Financiamento para PMEs 2024," eib.org Os programas de arrendamento que agrupam serviço, software e peças de reposição estão facilitando a adoção, mas os pagamentos mensais permanecem assustadores quando a visibilidade dos pedidos é curta. As células modulares que permitem aos compradores começar com um único braço robótico e adicionar estações de visão ou envolvimento de forma incremental estão mitigando o aperto, mas a difusão generalizada aguarda custos de componentes mais baixos e instalações de crédito comercial ampliadas. Consequentemente, a aversão ao CAPEX modera a trajetória de outra forma robusta do mercado de equipamentos de embalagem de fim de linha em geografias com restrições de caixa.

Interoperabilidade Limitada entre Sistemas de Controle de Fabricantes de Equipamentos Originais

As pilhas de comunicação proprietárias frequentemente impedem a troca de dados sem interrupções entre paletizadores, envolvedoras de estiramento e embaladoras de caixas provenientes de marcas diferentes, inflando os orçamentos de integração e prolongando os cronogramas de comissionamento.[3]Sociedade Internacional de Automação, "Relatório Técnico de Interoperabilidade de Sistemas de Controle Industrial 2024," isa.org Os patches de middleware personalizados podem representar até 10% do gasto total do projeto e introduzir vulnerabilidades de segurança cibernética. Embora protocolos abertos, como OPC UA para PackML, estejam ganhando impulso, as fábricas de campo marrom equipadas com CLPs legados e dispositivos de link serial têm dificuldade para fazer retrofit. Até que modelos semânticos comuns sejam aplicados em toda a base de fornecedores, os engenheiros de planta ou bloquearão ecossistemas de fornecedor único ou aceitarão análises de tempo de execução subótimas, restringindo o pleno potencial digital do mercado de equipamentos de embalagem de fim de linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Paletizadores Ancoram a Expansão da Automação

O segmento de paletizadores representou 25,19% da receita de 2024, sustentando a espinha dorsal operacional do atendimento de pedidos pronto para distribuição. Em 2025, o tamanho do mercado de equipamentos de embalagem de fim de linha apenas para paletizadores está se aproximando de USD 1,48 bilhão, beneficiando-se de designs de movimento contínuo que empilham 100 caixas por minuto sem causar danos ao produto. As envolvedoras de estiramento registraram o maior impulso, traçando um CAGR de 6,18% até 2030 porque os varejistas omnicanal exigem cargas de parcela única seguras imunes a choques de esteira. Os investimentos resultantes elevam a automação de envolvimento além dos paletes em massa e para células de atendimento baseadas em zonas que processam SKUs diversas dentro de um ciclo de dois minutos.

Os fabricantes de equipamentos originais se diferenciam pela versatilidade da garra, adotando trocas de ferramenta a vácuo que reduzem os segundos ociosos, enquanto o software de estabilidade de carga calibra a tensão do filme usando feedback de peso dinâmico. As envolvedoras termorretráteis mantêm relevância em embalagens múltiplas de bebidas, embora sua participação abaixo de 5% ressalte uma mudança em direção a caixas de papelão corrugado que simplificam a reciclagem. As embaladoras de caixas permanecem itens básicos para os canais de supermercado legados; no entanto, as máquinas que se ajustam automaticamente a caixas de papelão de tamanho aleatório abrem novos nichos endereçáveis. Cumulativamente, a operação agnóstica em relação ao produto, os menores espaços físicos e o posicionamento preditivo de peças de reposição fortalecem o vínculo entre a logística ágil e o mercado mais amplo de equipamentos de embalagem de fim de linha.

Por Função: A Demanda por Paletização Permanece Fundamental

As funções de paletização capturaram 32,28% do faturamento global durante 2024, à medida que os fabricantes priorizam a estabilidade da produção em meio a volumes de pedidos voláteis. A participação do mercado de equipamentos de embalagem de fim de linha percorrida pelos sistemas de paletização reforça seu papel como o buffer final antes que os sistemas de gerenciamento de armazém assumam a custódia. As capacidades de envolvimento e selagem lideram os gráficos de crescimento com um CAGR de 5,89% graças às mudanças do varejo em direção ao envio direto ao consumidor, que valoriza a proteção de cantos e a resistência a perfurações em detrimento da otimização de volume.

Os módulos integrados de inspeção por visão dentro das estruturas de envolvimento verificam a legibilidade do código de barras e as tolerâncias de sobreposição do filme sem interromper o fluxo da linha. A rotulagem e a codificação avançam de forma constante porque os mandatos de serialização farmacêutica aumentam a complexidade, desencadeando demanda por estações sincronizadas de jato de tinta, laser e RFID. As estações de inspeção ampliam sua presença à medida que os reguladores de segurança alimentar intensificam as auditorias de controle de alérgenos, usando câmeras hiperespectrais para detectar contaminantes em velocidades superiores a 200 unidades por minuto. Coletivamente, a maior convergência funcional reduz os espaços físicos, permitindo que instalações tanto novas quanto de retrofit preparem as atribuições de embalagem para o futuro, ao mesmo tempo em que ampliam o escopo do mercado de equipamentos de embalagem de fim de linha.

Por Nível de Automação: Células Semiautomáticas Preenchem Lacunas Orçamentárias

As linhas totalmente automáticas contribuíram com 51,82% da receita de 2024, um reflexo dos produtores multinacionais que referenciam a eficácia geral dos equipamentos acima de 85%. O tamanho do mercado de equipamentos de embalagem de fim de linha vinculado a configurações totalmente automáticas tem projeção de atingir USD 4,2 bilhões até 2030; no entanto, o crescimento modera à medida que as PMEs migram para alternativas semiautomáticas escaláveis. Com um CAGR de 5,66%, as células híbridas combinam estações de alimentação manual com descargas robóticas, entregando 70% da economia de mão de obra com 50% do desembolso de capital.

Os robôs colaborativos permitem taxas de Takt de linha de 8 a 10 seleções por minuto enquanto ocupam menos de 2 m², tornando-os adequados para plantas de campo marrom que carecem de espaço suficiente no piso para pórticos robóticos de alta velocidade. Os fornecedores de equipamentos incorporam assistentes de tela sensível ao toque que orientam as trocas em menos de 3 minutos, alinhando-se com as realidades de mão de obra onde as janelas de treinamento são comprimidas. As linhas manuais persistem na produção artesanal de baixo volume e em certas regiões emergentes onde os diferenciais salariais permanecem elevados; no entanto, seu declínio proporcional está incorporado na previsão à medida que os complementos semiautomáticos escalam facilmente para formas totalmente automáticas. Portanto, as opções de automação em camadas permanecem essenciais para capturar oportunidades de espaço em branco dentro do mercado de equipamentos de embalagem de fim de linha.

Por Setor do Usuário Final: O Comércio Eletrônico Redefine as Hierarquias de Especificação

As empresas de alimentos e bebidas responderam por 34,55% da receita do usuário final em 2024; no entanto, seu crescimento absoluto está se estabilizando à medida que as bases instaladas amadurecem. Por outro lado, o tamanho do mercado de equipamentos de embalagem de fim de linha atribuível ao atendimento de comércio eletrônico está crescendo a um CAGR de 6,19%, superando todos os setores legados à medida que os operadores redesenham as linhas para acomodar caixas de comprimento aleatório, encomendas de peso variável e rotulagem de transportadora em tempo real. Uma célula típica de comércio eletrônico exige rotuladores de impressão e aplicação de alta velocidade que se interfaceiam diretamente com os sistemas de gerenciamento de armazém, uma mudança em relação à embalagem de fábrica codificada em lote.

Os fabricantes de bens de consumo embalados concentram os gastos em paletizadores flexíveis para gerenciar padrões de paletes com múltiplos SKUs exigidos por planogramas específicos de varejistas, enquanto as empresas farmacêuticas investem em linhas com inspeção intensiva que cumprem as auditorias de serialização. A embalagem industrial, embora de nicho, necessita de robôs de carga pesada capazes de manusear caixas de 50 kg, com estruturas reforçadas suportando seladores a quente de longa permanência para revestimentos espessos de polietileno. Em todos os segmentos, a conectividade de dados com o software de planejamento de recursos empresariais (ERP) tornou-se inegociável, garantindo a rastreabilidade e facilitando os relatórios de economia circular exigidos por reguladores e proprietários de marcas. Consequentemente, a divergência de especificações enriquece o mix tecnológico que alimenta o mercado de equipamentos de embalagem de fim de linha.

Análise Geográfica

A América do Norte reteve 27,61% de participação em 2024, ancorada por ecossistemas maduros de comércio eletrônico e fabricantes que correm para mitigar lacunas de mão de obra. O tamanho do mercado regional de equipamentos de embalagem de fim de linha tem previsão de USD 2,22 bilhões até 2030, com as fábricas dos Estados Unidos integrando painéis de gêmeos digitais à frente da Europa. O setor de processamento de alimentos do Canadá continua com atualizações de campo marrom, enquanto as maquiladoras mexicanas adotam paletizadores semiautomáticos para equilibrar as pressões salariais.

A Ásia-Pacífico registra o CAGR mais rápido de 6,14% à medida que o 14º Plano Quinquenal da China subsidia redes de fábricas inteligentes e os esquemas de incentivo vinculados à produção da Índia estimulam os gastos com automação de embalagem. O Japão e a Coreia do Sul refinam embaladoras de caixas de papelão robóticas de pequenos lotes para exportações de cosméticos, e nações do Sudeste Asiático como o Vietnã capturam espaços de montagem por contrato que exigem células de fim de linha com boa relação custo-benefício. Essas dinâmicas coletivamente elevam a participação da região dentro do mercado de equipamentos de embalagem de fim de linha.

A Europa equilibra crescimento moderado com alta complexidade de especificação, decorrente de regras rígidas de embalagem verde que favorecem máquinas capazes de lidar com substratos ultrafinos. O cluster de fabricantes de equipamentos originais da Alemanha acelera arquiteturas de servo modulares, o Reino Unido simplifica os procedimentos de validação para cumprir as verificações alfandegárias pós-Brexit, e o corredor de bebidas da Itália atualiza as envolvedoras termorretráteis para lidar com tampas amarradas. À medida que a Europa Oriental atrai plantas de baterias automotivas, a demanda por paletizadores de serviço pesado aumenta, sustentando a relevância continental no mercado global de equipamentos de embalagem de fim de linha.

Cenário Competitivo

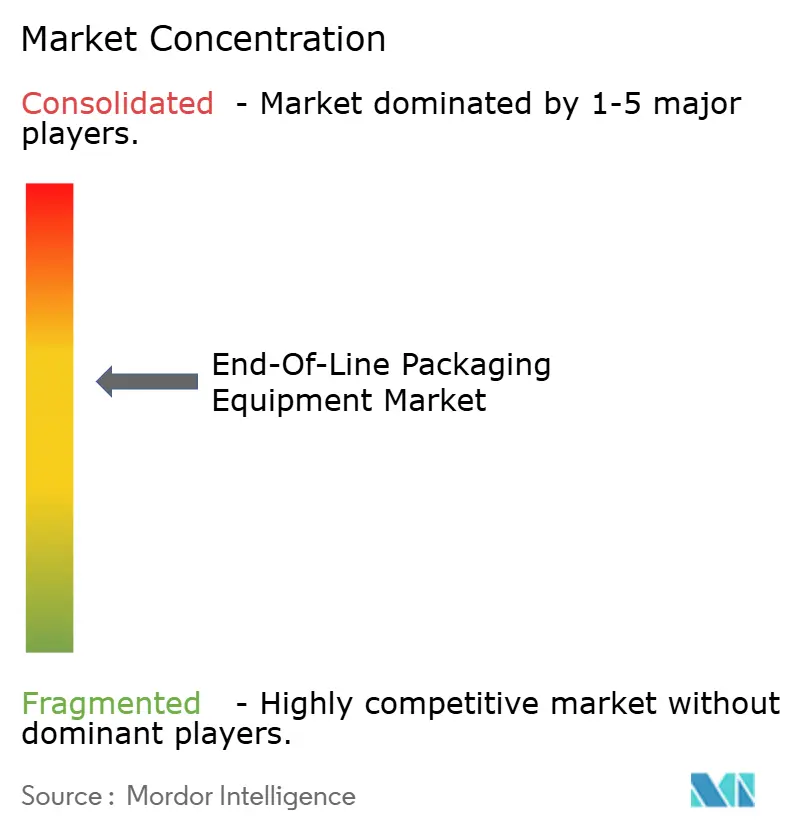

A concentração do mercado permanece moderada, com os cinco principais fornecedores controlando uma estimativa de 42% da receita de 2024. A ABB alinha seu portfólio de robótica com pilhas de visão proprietárias, a Krones acopla enchedoras de bebidas a paletizadores por meio de camadas SCADA unificadas, e a ProMach vende de forma cruzada marcas multiplex por meio de contratos de ciclo de vida completo. Esses players aproveitam as redes de serviço globais e as plataformas de gêmeos digitais para garantir assinaturas de equipamentos como serviço por vários anos.

Os inovadores de nicho penetram em espaços em branco oferecendo robôs colaborativos de baixo custo embalados com programação sem código, atraindo PMEs que preferem arranjos de aluguel com opção de compra. A conformidade com a sustentabilidade torna-se uma alavanca competitiva, pois os fornecedores que certificam a compatibilidade com bioplásticos cobram preços premium. O controle de movimento definido por software obscurece ainda mais os limites entre fornecedores de hardware e integradores de IoT industrial, intensificando os ecossistemas de parceiros enquanto aumenta os custos de troca para os usuários finais. A localização da cadeia de suprimentos, particularmente na Ásia-Pacífico, também influencia as decisões dos fornecedores sobre onde situar as plantas de montagem final, moldando a geometria competitiva do mercado de equipamentos de embalagem de fim de linha.

Líderes do Setor de Equipamentos de Embalagem de Fim de Linha

ABB Ltd.

Krones AG

ProMach Inc.

Sidel Group

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A ABB anunciou uma expansão de USD 150 milhões da produção de embalagem robótica na América do Norte e Europa, adicionando capacidade de paletização flexível e manuseio de caixas.

- Agosto de 2024: A Krones concluiu a aquisição da Ocme Srl por EUR 180 milhões (USD 195 milhões), reforçando as capacidades em serialização farmacêutica e embalagem inviolável.

- Julho de 2024: A ProMach lançou uma plataforma de otimização habilitada por gêmeos digitais que reduz o tempo de inatividade não planejado em até 30%.

- Junho de 2024: A Schneider Electric investiu USD 200 milhões em um centro de manufatura inteligente em Singapura focado em controles de automação de embalagem.

Escopo do Relatório Global do Mercado de Equipamentos de Embalagem de Fim de Linha

| Paletizadores |

| Embaladoras de Caixas |

| Máquinas de Fechamento de Caixas de Papelão |

| Envolvedoras de Estiramento |

| Envolvedoras Termorretráteis |

| Outros Tipos de Equipamento |

| Manuseio de Caixas |

| Paletização |

| Envolvimento e Selagem |

| Rotulagem e Codificação |

| Inspeção |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Alimentos e Bebidas |

| Bens de Consumo Embalados |

| Produtos Farmacêuticos |

| Industrial |

| Atendimento de Comércio Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Equipamento | Paletizadores | ||

| Embaladoras de Caixas | |||

| Máquinas de Fechamento de Caixas de Papelão | |||

| Envolvedoras de Estiramento | |||

| Envolvedoras Termorretráteis | |||

| Outros Tipos de Equipamento | |||

| Por Função | Manuseio de Caixas | ||

| Paletização | |||

| Envolvimento e Selagem | |||

| Rotulagem e Codificação | |||

| Inspeção | |||

| Por Nível de Automação | Manual | ||

| Semiautomático | |||

| Totalmente Automático | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Bens de Consumo Embalados | |||

| Produtos Farmacêuticos | |||

| Industrial | |||

| Atendimento de Comércio Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de embalagem de fim de linha?

O mercado está em USD 5,89 bilhões em 2025.

Com que velocidade se espera que o mercado cresça?

Tem projeção de expansão a um CAGR de 5,26% de 2025 a 2030.

Qual tipo de equipamento lidera a receita do setor?

Os paletizadores detêm a maior participação com 25,19% da receita de 2024.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico apresenta o CAGR mais alto de 6,14% até 2030.

Por que os sistemas semiautomáticos estão ganhando popularidade?

Eles entregam a maioria dos benefícios de automação enquanto exigem menor investimento inicial, atraindo PMEs que enfrentam orçamentos de capital apertados.

Como os mandatos de sustentabilidade estão influenciando o design dos equipamentos?

Os regulamentos exigem máquinas que operem com substratos mais finos e de material único e integrem recursos de reciclabilidade, reformulando as prioridades de pesquisa e desenvolvimento.

Página atualizada pela última vez em: