Tamanho e Participação do Mercado de Embalagens de Uso Único

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Uso Único pela Mordor Intelligence

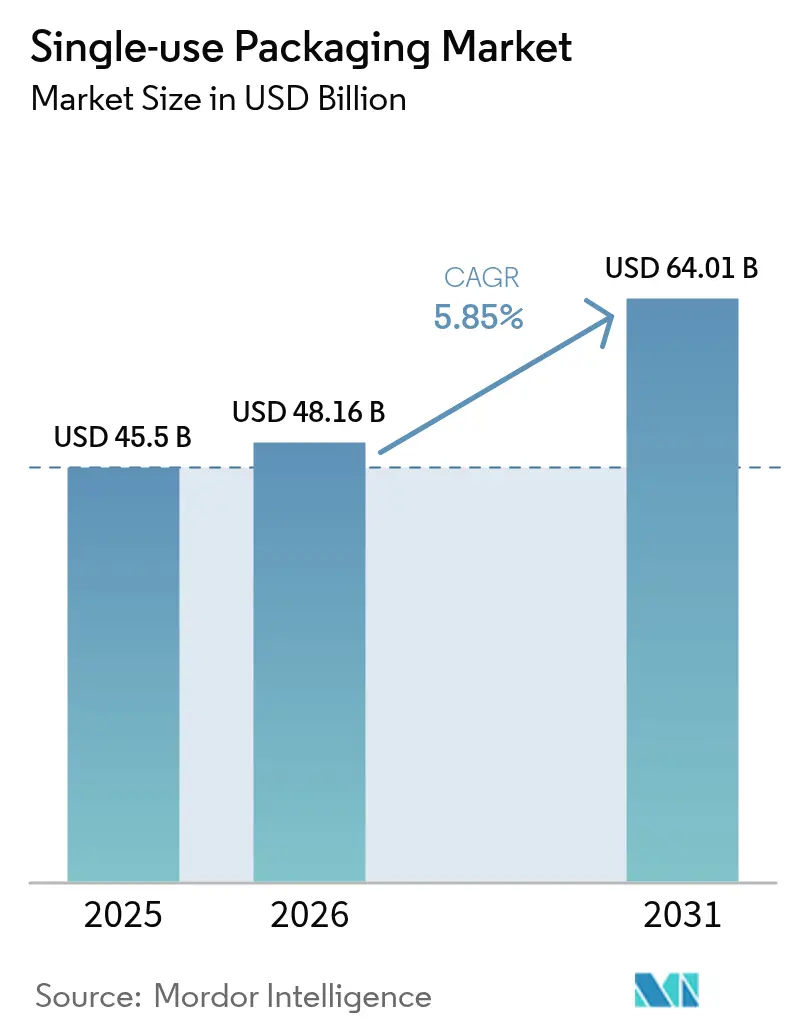

O tamanho do mercado de embalagens de uso único foi avaliado em USD 45,50 bilhões em 2025 e estima-se que cresça de USD 48,16 bilhões em 2026 para atingir USD 64,01 bilhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031). O robusto crescimento do comércio eletrônico, a ascensão das cozinhas fantasma e a maior adoção de formatos com porções controladas são os principais motores de expansão do mercado de embalagens de uso único. Os ganhos de volume concentram-se na Ásia-Pacífico, embora os proprietários de marcas na América do Norte e na Europa estejam migrando para designs recicláveis de mono-material em vez de aumentar a tonelagem. Os gastos de capital em infraestrutura avançada de reciclagem se intensificam, embora a escassez de resinas PCR de alta qualidade eleve intermitentemente os custos de insumos. A dinâmica competitiva permanece moderadamente fragmentada, à medida que líderes verticalmente integrados asseguram fluxos de materiais enquanto os desafiantes concentram-se em substratos sustentáveis e agilidade em impressão digital.

Principais Conclusões do Relatório

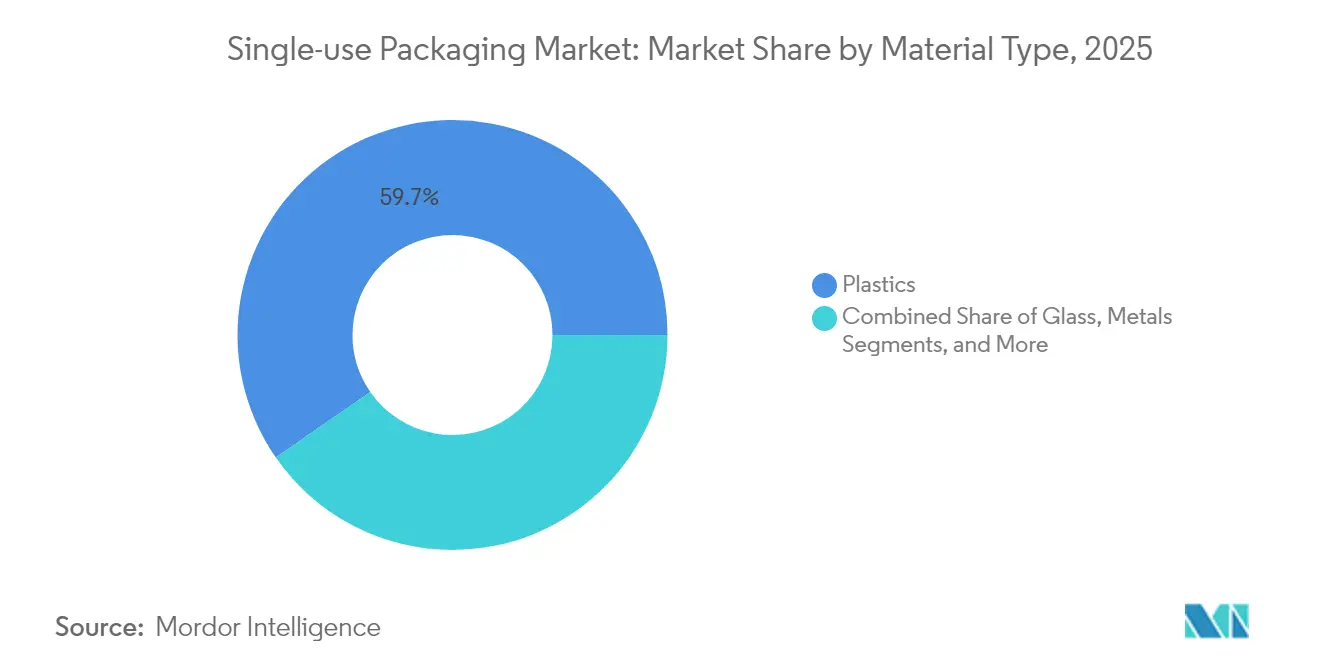

- Por tipo de material, os plásticos detinham 59,65% da participação do mercado de embalagens de uso único em 2025. Papel e papelão avança a um CAGR de 6,55%, o mais rápido entre os materiais até 2031.

- Por formato de embalagem, as soluções flexíveis comandaram 54,05% da receita de 2025, com as alternativas rígidas em segundo lugar.

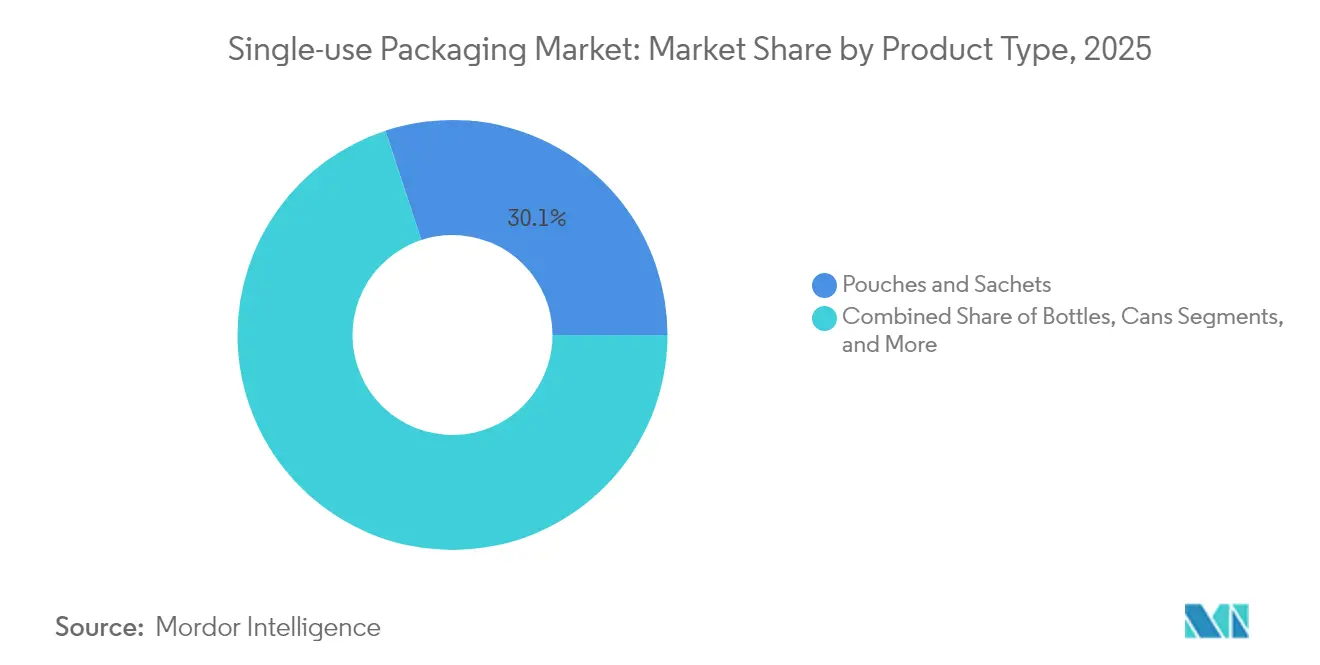

- Sachês e saquetas representaram 30,05% do tamanho do mercado de embalagens de uso único em 2025 e estão crescendo a um CAGR de 6,55%.

- Alimentos e bebidas lideraram com 28,10% da receita de 2025, enquanto cuidados pessoais e cosméticos está se expandindo a um CAGR de 6,88% até 2031.

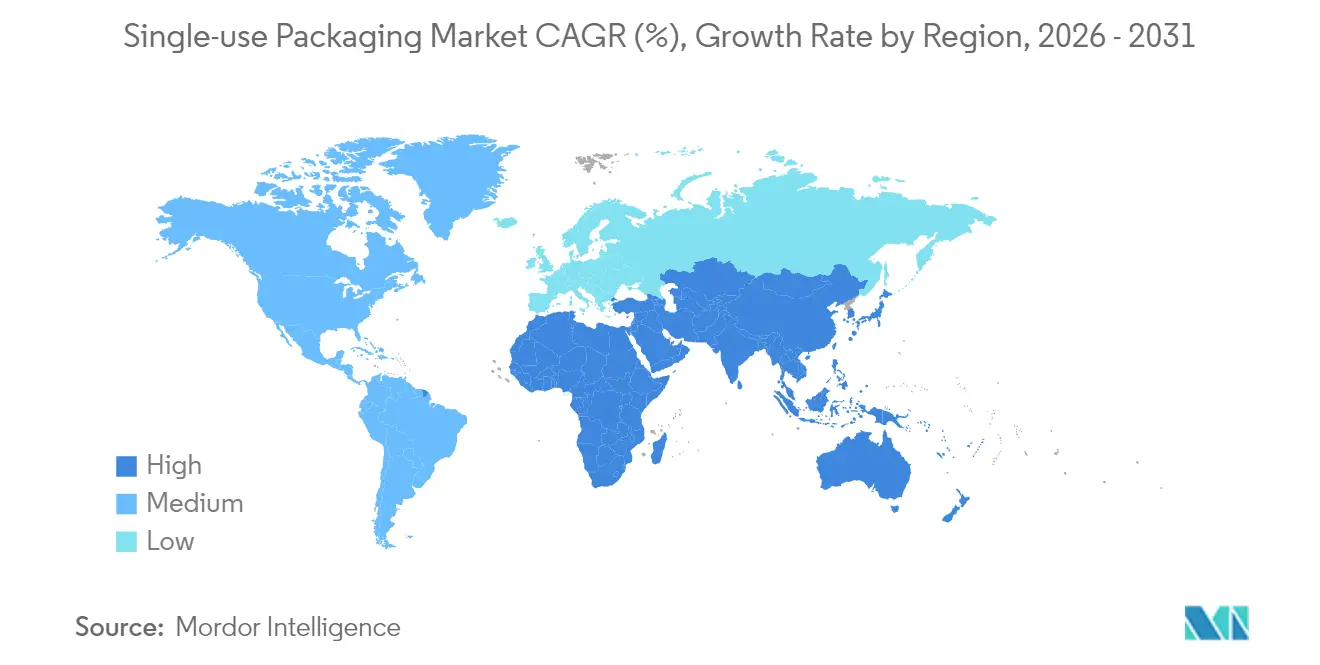

- A Ásia-Pacífico dominou com 40,05% da receita de 2025; o Oriente Médio e África está posicionado para um CAGR de 7,55%, o mais alto regionalmente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Uso Único

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do comércio eletrônico e dos canais D2C | +1.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão das cozinhas fantasma de entrega de alimentos online | +1.2% | Centros urbanos globalmente, concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Estilo de vida de dose única orientado pela conveniência | +1.0% | Global, particularmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos restaurantes de serviço rápido (QSR) na Ásia emergente e África | +1.4% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança das marcas para sachês de recarga leves | +0.8% | Global, liderado pelo segmento de cuidados pessoais | Médio prazo (2-4 anos) |

| Linhas de embalagem de micro-tiragem habilitadas por IA | +0.6% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do Comércio Eletrônico e dos Canais D2C

A logística direta ao consumidor exige embalagens que sobrevivam à distribuição em múltiplos nós e transmitam a estética da marca. O salto de receita de 16% da Ranpak no quarto trimestre de 2024 em amortecimento de papel mostra os varejistas migrando do preenchimento de vazios em plástico para proteção à base de fibra. A maior frequência de envios aumenta a intensidade de embalagem por unidade, enquanto a busca por unboxing digno de compartilhamento incentiva gráficos premium. Como resultado, os conversores introduzem filmes de barreira recicláveis e embalagens de papel dimensionadas adequadamente que reduzem o peso dimensional. Esses avanços reforçam uma mudança estrutural nos volumes de referência para o mercado de embalagens de uso único.

Expansão das Cozinhas Fantasma de Entrega de Alimentos Online

Os restaurantes virtuais dependem de embalagens à prova de adulteração e com retenção de temperatura que viajam com segurança por zonas urbanas densas. O plano da Jollibee de abrir até 800 novos pontos de venda voltados para entrega em 2025 ilustra o impulso por trás desse modelo. A pesquisa e desenvolvimento de embalagens, portanto, concentra-se em clamshells empilháveis, revestimentos antimicrobianos e selos com código QR que rastreiam a cadeia de custódia. A escala das cozinhas fantasma acelera os picos de demanda no mercado de embalagens de uso único, particularmente para tigelas de fibra moldada, embalagens de papel revestido e recipientes de PP à prova de vazamentos.

Estilo de Vida de Dose Única Orientado pela Conveniência

Os consumidores que equilibram horários de trabalho híbridos recompensam marcas que oferecem porções portáteis. A parceria da Aveda com a Xela Pack para lançar sachês de papel substitui amostras plásticas tradicionais, preservando a eficácia do produto. A miniaturização aumenta o risco de penetração de oxigênio e umidade, forçando os conversores a atualizar as químicas de barreira. A tolerância a preços premium em domicílios sem tempo compensa os custos unitários mais elevados, fortalecendo o crescimento do valor para o mercado de embalagens de uso único.

Expansão dos Restaurantes de Serviço Rápido (QSR) na Ásia Emergente e África

O aumento da renda disponível catalisa a expansão de redes de restaurantes de serviço rápido (QSR) franqueados. O KFC África substituiu canudos de plástico por papel e migrou para tigelas de bagaço em vários países, sinalizando transições de substratos em larga escala. Os conversores domésticos se modernizam para atender às normas internacionais de segurança alimentar, obtendo transferências de tecnologia que elevam as capacidades regionais. Essas mudanças reforçam os surtos de volume de envio para o setor de embalagens de uso único em economias de fronteira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e impostos globais sobre plásticos de uso único | -1.5% | Europa, América do Norte, partes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Capacidade limitada de coleta e reciclagem avançada | -0.8% | Mundial; sentido de forma aguda em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de resinas PCR de alta qualidade | -0.6% | Regiões com mandatos de reciclagem | Curto prazo (≤ 2 anos) |

| Perturbações tarifárias no comércio de filmes de polímero | -0.4% | Rotas EUA-Ásia, UE-Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Impostos Globais sobre Plásticos de Uso Único

O Regulamento Europeu de Embalagens e Resíduos de Embalagens exige metas de conteúdo reciclado, enquanto as proibições de PFAS removem revestimentos-chave de barreira contra gordura. [1]Agência Europeia do Ambiente, "Regulamento de Resíduos de Embalagens," eea.europa.eu A SB 54 da Califórnia exige uma redução de 65% nas embalagens plásticas até 2032, forçando rápidas mudanças de material. Regras regionais divergentes fragmentam as especificações, elevando os custos de conformidade e desacelerando os lançamentos no mercado de embalagens de uso único.

Capacidade Limitada de Coleta e Reciclagem Avançada

Os investimentos em reciclagem ficam aquém das ambições regulatórias. A Associação de Recicladores de Plástico observa que as lacunas de capacidade se ampliaram após o fechamento da planta de PCR da rPlanet Earth na Califórnia em 2024. O Eurostat lista apenas 41% de reciclagem de embalagens plásticas na UE durante 2024. [2]Associação de Recicladores de Plástico, "Capacidade de Reciclagem Avançada 2025," plasticsrecycling.org A escassez de PCR de alta qualidade infla os prêmios de resina e restringe os programas de ciclo fechado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Plásticos Dominam Apesar das Pressões de Sustentabilidade

Os plásticos retiveram 59,65% da receita de 2025 no mercado de embalagens de uso único, impulsionados por propriedades versáteis de barreira e eficiência de custo. Papel e papelão acompanha um CAGR de 6,55%, o ritmo de expansão de material mais rápido, à medida que os proprietários de marcas mudam SKUs para substratos recicláveis para atender às metas de política. O tamanho do mercado de embalagens de uso único para plásticos deve se expandir de forma constante mesmo com o aumento das taxas de coleta de garrafas PET, graças às aplicações de preenchimento de vazios no comércio eletrônico e na área de saúde. O PET se beneficia de robustos fluxos de reciclagem mecânica, enquanto os filmes de PP ganham espaço devido à recuperação mais fácil de mono-material.

O investimento em polímeros à base biológica e reciclagem química aumenta. Os projetos piloto de garrafas de fibra da Pulpex sublinham um futuro no qual a celulose compete com o PET em embalagens de cuidados pessoais e bebidas destiladas. As latas de metal mantêm força de nicho em bebidas e aerossóis dada a reciclabilidade infinita, enquanto o vidro ressurge em categorias premium. A seleção de materiais gira em torno da adequação regulatória; as regras de contato com alimentos da FDA e as proibições de PFAS da UE já estão reescrevendo as formulações de revestimento, acrescentando urgência em pesquisa e desenvolvimento em todo o setor de embalagens de uso único.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Formato de Embalagem: Soluções Flexíveis Lideram a Inovação

Os formatos flexíveis entregaram 54,05% da receita de 2025 para o mercado de embalagens de uso único e estão em uma trajetória de CAGR de 5,98% até 2031. Os laminados leves reduzem as emissões de transporte e se adaptam a diversas linhas de envase, tornando-os um padrão para salgadinhos, molhos e detergentes. O tamanho do mercado de embalagens de uso único vinculado aos flexíveis aumenta à medida que as prensas digitais permitem micro-tiragens econômicas para comerciantes D2C, enquanto os conversores introduzem laminações sem solvente para aumentar as alegações de reciclabilidade.

Os recipientes rígidos mantêm participação em saúde estéril, bebidas carbonatadas e cosméticos de luxo onde a estrutura ou clareza importa. Os programas de redução de peso em garrafas PET e bandejas termoformadas compensam parte da pressão dos custos de resina. O lançamento pela Constantia Flexibles de revestimentos de barreira à base de água demonstra como os fornecedores renovam os flexíveis tradicionais sem sacrificar a vida útil de prateleira. A competição entre formatos considera cada vez mais os custos de fim de vida, com as taxas de Responsabilidade Estendida do Produtor (EPR) empurrando os compradores em direção a materiais que atendam aos limites de reciclabilidade locais.

Por Tipo de Produto: Sachês Transformam Múltiplas Categorias

Os sachês e saquetas capturaram uma fatia de 30,05% da receita de 2025, a mais alta entre as formas de produto, e registram o CAGR de 6,55% da categoria. Sua popularidade decorre das proporções de material por produto significativamente menores do que em potes rígidos, apoiando tanto as agendas de custo quanto as de carbono. No segmento de bebidas, os sachês com bico penetram nos sucos infantis, enquanto os sachês de recarga reduzem o peso plástico nos shampoos. A participação do mercado de embalagens de uso único para sachês se beneficia das linhas de envase-formação-selagem de alta velocidade que minimizam a mão de obra e os custos de energia.

As garrafas permanecem importantes para bebidas pressurizadas e linhas de cuidados pessoais que exigem dosagem precisa. As embalagens assépticas defendem os mercados de laticínios e bebidas à base de plantas onde a longa vida útil ambiente é primordial. Bandejas, copos e tampas permanecem itens essenciais dos restaurantes de serviço rápido (QSR), mas enfrentam proibições graduais de EPS e PS colorido. A demanda de enlatamento se mantém estável devido aos circuitos estabelecidos de recuperação de alumínio, enquanto os frascos farmacêuticos conquistam um nicho seguro isolado da substituição pelas rígidas normas de esterilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Uso Final: Serviços de Alimentação Impulsionam a Inovação

Alimentos e bebidas contribuíram com 28,10% do faturamento de 2025, tornando-se o maior consumidor de formatos no mercado de embalagens de uso único. A expansão da entrega incentiva etiquetas à prova de adulteração e embalagens isotérmicas que garantem a qualidade em viagens de 30 minutos. O tamanho do mercado de embalagens de uso único gerado por cuidados pessoais e cosméticos deve crescer mais rapidamente a um CAGR de 6,88%, à medida que as marcas buscam sachês de recarga e sachês de papel para hidratantes e cosméticos coloridos.

As embalagens para saúde crescem junto com o envelhecimento das populações e as necessidades de armazenamento em biotecnologia, embora os critérios de esterilidade restrinjam as mudanças de material. A mudança regional do KFC África para tigelas de bagaço demonstra como as redes de restaurantes de serviço rápido (QSR) combinam rapidez de serviço com mandatos ecológicos. Os sachês de papel da Aveda provam que o posicionamento de prestígio pode sobreviver a execuções sem plástico. Os produtos químicos industriais adotam tambores UN certificados e contêineres intermediários para granéis (IBC), onde a aquisição sul-africana da Mauser Packaging em 2024 confirma as tendências de consolidação regional.

Análise Geográfica

A Ásia-Pacífico controlou 40,05% da receita de 2025 no mercado de embalagens de uso único, refletindo a escala manufatureira, o varejo urbano denso e a aceleração dos lançamentos de redes de restaurantes de serviço rápido (QSR). Os padrões em evolução da China e as exigentes normas de contato com alimentos do Japão empurram os conversores a refinar as composições de polímero e a auditar a rastreabilidade. Índia, Indonésia e Vietnã sustentam o crescimento de volume à medida que a penetração do comércio eletrônico aumenta o número diário de encomendas. Regulamentos locais, como o decreto de responsabilidade do produtor do Vietnã, catalizam investimentos em instalações de triagem e reciclagem química.

A América do Norte e a Europa concentram-se na substituição de materiais em vez do crescimento de volume. A SB 54 da Califórnia e o Regulamento de Embalagens da UE moldam os roteiros de inovação, desencadeando compromissos das marcas com embalagens 100% recicláveis ou reutilizáveis até 2030. Os consumidores maduros pagam prêmios por soluções circulares, permitindo que os fornecedores recuperem os gastos em pesquisa e desenvolvimento e mantenham as margens. A marcação digital via projetos piloto do HolyGrail 2.0 na Dinamarca melhora a precisão da triagem, um precursor para operações de instalações de recuperação de materiais (MRF) em escala habilitadas por IA.

O Oriente Médio e África registra o CAGR mais rápido de 7,55% até 2031 para o mercado de embalagens de uso único, impulsionado pela expansão do varejo organizado e pelos gastos em infraestrutura. A fábrica de USD 100 milhões da Hotpack nos EUA demonstra que os campeões regionais estão se expandindo para o exterior, enquanto o hub de reciclagem de embalagens cartonadas do Grupo SIG no Egito, no valor de USD 28,2 milhões, incorpora a circularidade na fonte. A dinâmica de importação de alimentos do Conselho de Cooperação do Golfo (GCC) sustenta a demanda constante por filmes de barreira multicamadas, enquanto a África Subsaariana aproveita o bagaço e outras fibras locais como alternativas ao plástico. O aumento da renda domiciliar desbloqueia a demanda por salgadinhos em porções controladas e sachês de cuidados pessoais, ampliando a base de clientes para o mercado de embalagens de uso único.

Panorama regulatório

A regulamentação está cada vez mais moldando as especificações de embalagens de uso único por meio de proibições, regras de conteúdo reciclado e reciclabilidade, e obrigações de responsabilidade do produtor. Na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, entrou em vigor em 11 de fevereiro de 2025 e passa a ser geralmente aplicável a partir de 12 de agosto de 2026, substituindo abordagens nacionais fragmentadas por uma estrutura diretamente aplicável. Ele estabelece restrições para certos formatos de uso único e exige medidas para minimizar embalagens e demonstrar conformidade.

Fora da Europa, a ação política também está se intensificando em níveis municipais e de aquisições. A Resolução do Conselho Executivo de Dubai nº (124) de 2023 proíbe itens definidos de plástico de uso único (incluindo pratos, recipientes para alimentos, utensílios de mesa, e copos e tampas para bebidas) a partir de 1 de janeiro de 2026, o que impulsiona a substituição de curto prazo por papel, fibra moldada e alternativas plásticas compatíveis. Nos Estados Unidos, o Regulamento de Aquisições da General Services Administration sobre a redução de embalagens plásticas de uso único entrou em vigor em 8 de julho de 2024, sinalizando mudanças na demanda impulsionadas por aquisições para embalagens compatíveis nas cadeias de suprimentos federais, enquanto a EPA dos EUA elevou os microplásticos em sua lista preliminar da Sexta Lista de Candidatos a Contaminantes (anunciada em 2 de abril de 2026), aumentando o escrutínio sobre plásticos em todo o ciclo de vida.

Análise da cadeia de valor

A cadeia de valor de embalagens de uso único abrange matérias-primas petroquímicas e insumos de celulose, produção de resina e papel, conversão (extrusão de filme, termoformagem, moldagem por sopro e injeção, revestimento e laminação), impressão e acabamento, e depois distribuição para proprietários de marcas, operadores de foodservice e transportadores de e-commerce. Grandes conversores e grupos de embalagens integrados amortecem a volatilidade de materiais garantindo o fornecimento de resina e fibra, enquanto os proprietários de marcas cada vez mais orientam os fornecedores para estruturas monomaterial recicláveis e redução de peso para alinhar-se com regras de embalagens em evolução, como o PPWR da UE (Regulamento (UE) 2025/40).

Os gargalos se concentram na disponibilidade de resina, nas químicas de barreira compatíveis com contato com alimentos e nos ciclos de coleta para reciclado pós-consumo (PCR). A interrupção de 2026 no Estreito de Hormuz destacou a dependência de fluxos petroquímicos ligados ao Oriente Médio e expôs a fragilidade dos prazos de entrega para filmes e resinas comuns. O redirecionamento logístico e o aumento dos custos de frete se traduzem em pressão de aquisição e escassez pontual, acelerando o fornecimento paralelo em toda a cadeia, incluindo maior uso de formatos à base de fibra, substratos alternativos e acordos de fornecimento regionalizados. A documentação de conformidade e a fragmentação de especificações também aumentam a carga de trabalho de testes e qualificação para conversores e proprietários de marcas.

Cenário Competitivo

O mercado de embalagens de uso único é moderadamente fragmentado. Os principais conversores implantam estruturas de centro e raio para assegurar o fornecimento de resina e reduzir as milhas logísticas. Graphic Packaging, Amcor e Packaging Corporation of America operam coletivamente fábricas e linhas de extrusão multirregionais que alimentam plantas de conversão integradas, protegendo-os contra as oscilações de preço do PCR. As empresas emergentes conquistam nichos em formatos à base de fibra ou biopolímero, frequentemente licenciando tecnologia para acelerar a comercialização.

O fluxo de negócios estratégicos permanece intenso. A aquisição de ativos de etiquetas no Sudeste Asiático pela CCL Industries por USD 150 milhões fortalece sua presença regional no comércio eletrônico. A aquisição de ativos sul-africanos pela Mauser Packaging destaca a consolidação em tambores industriais, onde a conformidade regulatória e a certificação UN criam altas barreiras à entrada. O desdobramento de capital visa linhas de micro-tiragem habilitadas por IA e ativos de revestimento sem solvente que se alinham com o aperto dos limites de PFAS e COV.

A tecnologia é o fulcro competitivo. A marcação digital HolyGrail 2.0, a montagem orientada por robótica e as patentes de despolimerização química diferenciam os adotantes precoces. Os líderes atraem multinacionais de bens de consumo com painéis de análise do ciclo de vida e dados de emissões de escopo 3 para garantir contratos de longo prazo. O setor de embalagens de uso único recompensa as economias de escala, mas valoriza cada vez mais a agilidade para se adaptar às novas normas regulatórias.

Líderes do Setor de Embalagens de Uso Único

Amcor plc

Huhtamaki Oyj

Novolex Holdings, LLC

Dart Container Corporation

Winpak Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a habilitação de conformidade para o PPWR da UE, à medida que se torna geralmente aplicável a partir de 12 de agosto de 2026. A demanda deverá se deslocar para reformulações de embalagens, testes de verificação e sistemas de documentação que apoiem uma Declaração de Conformidade da UE e os arquivos técnicos associados para embalagens colocadas no mercado da UE. Isso favorece conversores capazes de industrializar estruturas monomaterial recicláveis, barreiras de graxa sem PFAS para foodservice, e alternativas de papel e fibra moldada de maior desempenho, mantendo a eficiência de linha para aplicações de alto volume, como bolsas, sachês e formatos para viagem.

Os esforços de reutilização e padronização também estão criando espaço em branco na logística de transporte e embalagens de varejo que interagem com embalagens primárias de uso único. A Aliança PR3 publicou seu padrão de sistema de embalagens reutilizáveis (RES-001:26/CSA R304:26) em janeiro de 2026. A GS1 Alemanha e a GS1 Áustria colocaram o contêiner de transporte reutilizável padronizado GS1 Smart-Box em produção em série e implantação no mercado de drogarias europeu em janeiro de 2026, apoiando pools interoperáveis e circulação transfronteiriça. Enquanto isso, a Comissão Europeia está calibrando a implementação do PPWR, incluindo sua decisão de fevereiro de 2026, C(2026) 511, que isentou embalagens e cintas de paletes de certas metas de reutilização, moldando onde conversores e proprietários de marcas priorizam investimentos entre embalagens primárias e de transporte.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor anunciou a expansão de uma unidade de embalagens na China. A medida aumenta a capacidade de fabricação local para um importante fornecedor de embalagens na região Ásia-Pacífico, apoiando prazos de entrega mais rápidos para proprietários de marcas e clientes de e-commerce e fortalecendo a resiliência da cadeia de suprimentos regional.

- Junho de 2026: A Amcor anunciou um investimento de milhões de dólares para expandir sua unidade de fabricação em Sira, Karnataka, Índia, adicionando nova capacidade de produção para embalagens de saúde de alto desempenho e soluções de administração de medicamentos centradas no paciente. Isso redireciona capital para formatos de uso único de maior valor, onde requisitos regulatórios e de esterilidade favorecem materiais especializados e fabricação rigorosamente controlada.

- Maio de 2026: A Closure Systems International concluiu a aquisição de duas unidades norte-americanas de moldagem por compressão de fechos para bebidas, em Erie e Hattiesburg, da Amcor. A transação remodela a propriedade de capacidade no segmento de fechos, permitindo que a CSI amplie a produção enquanto a Amcor continua a otimização de portfólio em direção a segmentos de embalagens específicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange itens de embalagem destinados ao uso único e posterior descarte, em usos de consumo e comerciais, e é medido como a receita gerada pela venda desses pacotes em um determinado ano.

Exclusões de escopo: exclui embalagens duráveis e retornáveis usadas para ciclos repetidos (como caixas reutilizáveis, garrafas reabastecíveis e embalagens de transporte retornáveis em nível de palete).

Visão geral da segmentação

- Por Tipo de Material

- Papel e Papelão

- Plástico

- Politereftalato de Etileno (PET)

- Polietileno (PE)

- Polipropileno (PP)

- Poliestireno (PS)

- Outros Plásticos

- Vidro

- Metais

- Por Formato de Embalagem

- Embalagem Flexível

- Embalagem Rígida

- Por Tipo de Produto

- Garrafas

- Sachês e Saquetas

- Embalagens Assépticas

- Bandejas, Copos e Tampas

- Frascos e Ampolas

- Latas

- Outros Tipos de Produto

- Por Setor de Uso Final

- Serviços de Alimentação

- Restaurantes de Serviço Rápido (QSR)

- Restaurantes de Serviço Completo (FSR)

- Outros Serviços de Alimentação

- Alimentos e Bebidas

- Saúde e Farmacêutico

- Cuidados Pessoais e Cosméticos

- Outros Setores de Uso Final

- Serviços de Alimentação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para configurar o modelo de mercado, mapeamos os fatores de demanda e os sinais de produção de embalagens usando fontes públicas que podem ser verificadas por qualquer leitor. As entradas comuns incluem estatísticas de embalagens e plásticos de fontes como a EPA dos EUA e o Eurostat, séries de comércio e produção do banco de dados UN Comtrade, e indicadores macroeconômicos do Banco Mundial que ajudam a explicar a intensidade de consumo.

Em seguida, os dados são organizados para se relacionarem com o uso de embalagens em foodservice, varejo e outros padrões de compra do dia a dia. Também revisamos fontes como publicações de associações (para embalagens e reciclagem), artigos de revistas científicas revisados por pares sobre materiais de embalagem e substituição, e relatórios anuais de empresas e apresentações a investidores sobre capacidade, foco de produto e mix geográfico. Para partes da cadeia de valor onde os dados públicos são escassos, podemos recorrer a assinaturas pagas usadas para dados financeiros e inteligência corporativa, buscas de patentes e leituras de importação e exportação em nível de envio. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias são usadas para testar as hipóteses da pesquisa documental em relação ao que os participantes relatam sobre pedidos, especificações de embalagens e mudanças de preços. Conversamos com conversores, fornecedores de materiais, equipes de compras de marcas e foodservice, e participantes de canais de distribuição em toda a APAC, EMEA e Américas, e depois fazemos acompanhamento quando as respostas mostram grandes variações que possam afetar os totais finais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 13% | APAC: 46% |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 52% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um modelo top-down, no qual a demanda por embalagens é reconstruída a partir de sinais de atividade de uso final e, em seguida, traduzida em valor de embalagens usando premissas de mix e preços. Na prática, conectamos indicadores como consumo de alimentos e bebidas embalados, intensidade de transações de foodservice, crescimento de envios de e-commerce e mudanças de material impulsionadas por regulamentações ao uso esperado de embalagens, e depois convertemos em receita usando participações típicas de formatos e faixas de preço médio de venda.

Esses totais são verificados com aproximações bottom-up seletivas para manter o resultado realista. Exemplos incluem faixas de receita amostradas de conversores por região, verificações de canal sobre divisões de formato de embalagem (flexível versus rígida), e validação pontual de mudanças no mix de materiais (papel e papelão versus plástico, vidro e metal) onde substituições estão sendo adotadas. Se os sinais bottom-up estiverem incompletos para um país ou uso final, as lacunas são tratadas usando mercados comparáveis com padrões de consumo e configurações de política semelhantes, e depois ajustadas após o feedback das entrevistas.

Para as previsões, contamos com análise de cenários apoiada por indicadores de curto prazo e pelas expectativas dos respondentes quanto a preços e disponibilidade de materiais. As variáveis que geralmente movem a previsão incluem a direção dos preços de resina e papel, a disponibilidade de conteúdo reciclado, a adoção de designs monomaterial, a redução de peso das embalagens, e o ritmo de aplicação das restrições ao uso único, que juntos explicam por que o crescimento pode diferir entre regiões e áreas de uso final.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados são triangulados com sinais independentes, como fluxos comerciais de materiais de embalagem-chave, tendências de produção de embalagens e medidas macro de consumo, e depois revisados para identificar variações incomuns nos níveis nacional e regional. Se uma variação não puder ser explicada por um fator claro, como mudança de preços ou de mix, revisamos os dados de entrada e, quando necessário, recontatamos os participantes para confirmar o que mudou e quando.

Uma revisão interna em múltiplas etapas é seguida para que os cálculos, premissas e conversões de unidades permaneçam consistentes em todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou movimentos acentuados nos preços de matérias-primas. Pouco antes da entrega, uma revisão final do analista é concluída para que o cliente receba a visão mais atualizada.

Tamanho do mercado de embalagens de uso único da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de uso único frequentemente não coincidem porque o rótulo de mercado é usado de forma diferente por diferentes editoras, mesmo quando todas citam valores em USD. As diferenças geralmente vêm do que é contabilizado como uso único, quais setores de uso final são enfatizados, e como preço e mix são projetados ao longo do tempo.

Sistemas de embalagens reutilizáveis e retornáveis ficam fora do escopo da Mordor Intelligence aqui, então o modelo permanece vinculado a pacotes de uso único e descartáveis, em vez de conjuntos de valor de embalagens mais amplos. Outras estimativas também podem divergir quando se ancoram em um ano-base diferente, aplicam premissas agressivas ou conservadoras de substituição de materiais, ou usam uma curva de preços combinada única sem verificar mudanças no mix de embalagens regional e o momento cambial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 48,16 bilhões de USD (2026) | |

| Editora de Dados do Setor A | 30,60 bilhões de USD (2024) | Utiliza um ano-base anterior e um conjunto de receita que parece mais restrito para formatos rígidos de maior valor, o que pode subestimar os totais quando os efeitos do mix de formatos e da inflação não são transportados de forma consistente. |

| Instituto de Pesquisa B | 40,49 bilhões de USD (2023) | Ancora-se em uma base de 2023 e relata uma janela de previsão mais curta, e o escopo divulgado não separa claramente pacotes de uso único de usos de embalagens adjacentes, o que pode alterar os totais dependendo das regras de inclusão por uso final. |

A dispersão de referência vem principalmente da seleção do ano-base e do que cada editora trata como parte do conjunto de receita de uso único. Ao manter o escopo focado em itens de embalagem de uso único e depois validar as premissas de mix e preços com verificações repetidas, o número final permanece explicável e mais fácil de replicar a partir de entradas transparentes.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de uso único em 2026?

O tamanho do mercado de embalagens de uso único é de USD 48,16 bilhões em 2026, com um CAGR de 5,85% até 2031.

Qual região cresce mais rapidamente até 2031?

O Oriente Médio e África registrou a previsão de CAGR mais alta de 7,55%, impulsionada pela expansão da infraestrutura e pelo aumento dos gastos dos consumidores.

Qual material ganha participação mais rapidamente?

Papel e papelão lidera o crescimento a um CAGR de 6,55%, à medida que as marcas migram para substratos recicláveis em resposta aos mandatos de política.

Qual tipo de produto lidera o volume?

Sachês e saquetas lideram com 30,05% da receita de 2025 e mantêm um CAGR de 6,55% devido às vantagens de conveniência e eficiência de material.

Qual setor de uso final apresenta maior crescimento?

Cuidados pessoais e cosméticos se expande a um CAGR de 6,88%, à medida que as marcas implantam sachês de recarga e sachês de fibra para atender às metas de sustentabilidade.

Página atualizada pela última vez em: