Tamanho e Participação do Mercado de Metal Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 184.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 234.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metal Automotivo por Mordor Intelligence

O tamanho do mercado de metal automotivo está em USD 184,3 bilhões em 2025 e deve atingir USD 234,21 bilhões até 2030, entregando um CAGR de 4,91%. Essa trajetória principal oculta mudanças poderosas que estão remodelando as estratégias dos fornecedores, os compostos de materiais e os perfis de fornecimento regional. A pressão regulatória por veículos mais leves, a rápida eletrificação e as novas tecnologias de fundição estão impulsionando a adoção do alumínio, mesmo que o aço mantenha a liderança em volume. A dominância produtiva da Ásia-Pacífico amplifica tanto as oportunidades quanto os riscos na cadeia de suprimentos, enquanto a relocalização na América do Norte e na Europa está redesenhando os fluxos comerciais. A intensidade competitiva centra-se na expertise técnica em vez de escala pura, com os incumbentes investindo em produção de baixo carbono e ligas avançadas para defender as margens.

Principais Conclusões do Relatório

- Por tipo de produto, o aço liderou com 56,13% da participação do mercado de metal automotivo em 2024, enquanto o alumínio deve registrar um CAGR de 8,72% até 2030.

- Por aplicação, a estrutura de carroceria representou uma participação de 42,18% do tamanho do mercado de metal automotivo em 2024, enquanto os componentes relacionados a baterias avançam a um CAGR de 11,27% até 2030.

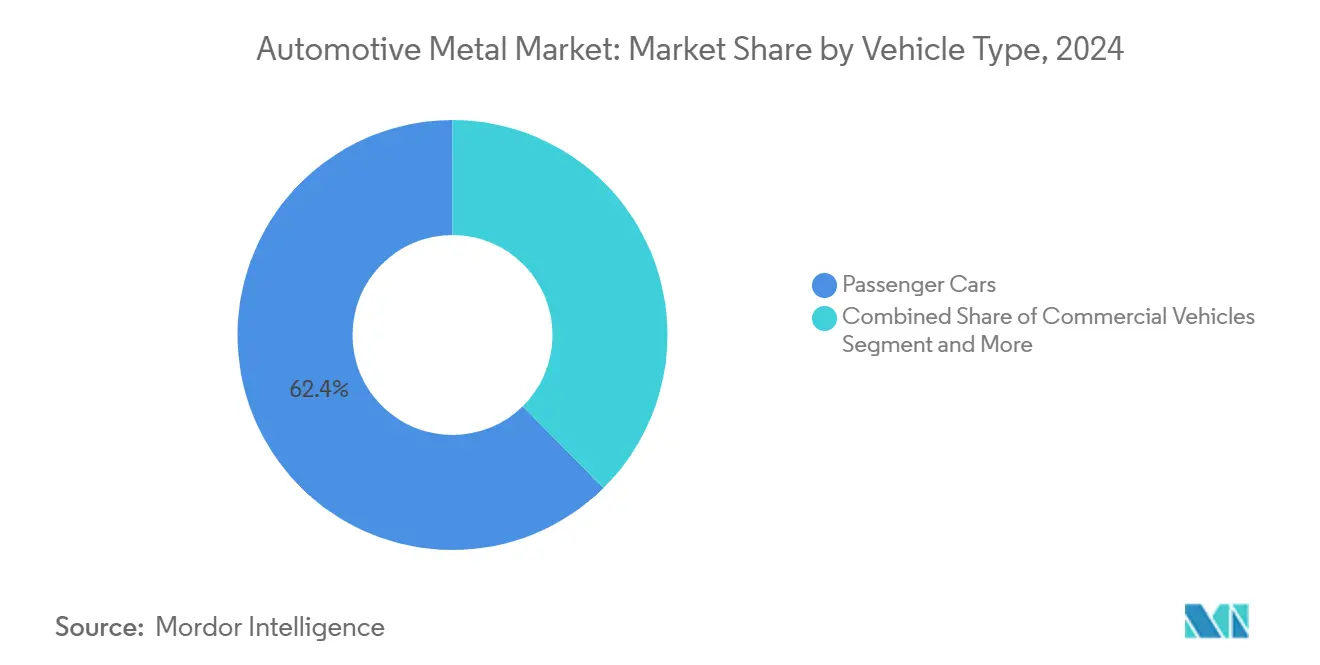

- Por tipo de veículo, os automóveis de passeio contribuíram com 62,44% da participação do mercado de metal automotivo em 2024, e os automóveis de passeio elétricos devem se expandir a um CAGR de 12,59% até 2030.

- Por processo de fabricação, a estampagem deteve 38,22% da participação do tamanho do mercado de metal automotivo em 2024, enquanto a fundição sob pressão de alta pressão cresce a um CAGR de 10,36% até 2030.

- Por geografia, a Ásia-Pacífico comandou 45,09% do mercado de metal automotivo em 2024 e avança a um CAGR de 7,94%, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Metal Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Globais Mais Rígidas de Eficiência de Combustível e CO₂ | +1.8% | Global com UE e Califórnia Liderando | Médio Prazo (2 a 4 Anos) |

| Rápido Aumento da Produção de VE | +1.2% | Núcleo da Ásia-Pacífico, com Expansão para América do Norte e UE | Curto Prazo (≤ 2 Anos) |

| Mudança dos OEMs para Gigafundição | +0.7% | Global com Tesla e OEMs Chineses como Primeiros Adotantes | Médio Prazo (2 a 4 Anos) |

| Aço EAF Verde de Baixo Carbono | +0.6% | UE e América do Norte | Longo Prazo (≥ 4 Anos) |

| Relocalização Regional do Fornecimento de Metal | +0.4% | América do Norte e UE | Médio Prazo (2 a 4 Anos) |

| Economia de Peso com AHSS Avançado | +0.3% | Global com Adoção Inicial no Segmento Premium | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Regras Globais Mais Rígidas de Eficiência de Combustível e CO₂ Impulsionando Metais Leves

O endurecimento regulatório nos principais mercados automotivos cria um imperativo de conformidade que transforma a seleção de materiais de otimização de custos em necessidade regulatória. A implementação pela UE em 2024 de médias de frota de 95g de CO₂/km, aliada ao programa Advanced Clean Cars II da Califórnia que exige 35% de vendas de veículos de zero emissão até 2026, estabelece a redução de peso como uma estratégia inegociável para o acesso ao mercado. Essa convergência regulatória beneficia particularmente o alumínio, onde cada quilograma de redução de peso proporciona aproximadamente 20 kg de economia de CO₂ ao longo da vida útil por meio da redução do consumo de combustível. O efeito cascata se estende além da conformidade direta, pois os fabricantes de automóveis especificam cada vez mais materiais leves para criar margem regulatória para baterias maiores e recursos de desempenho aprimorados. Os OEMs relatam que as arquiteturas de veículos com uso intensivo de alumínio proporcionam 15 a 20% melhor posicionamento regulatório em comparação com os projetos dominados por aço, criando uma vantagem estratégica que justifica os custos premium dos materiais.

Rápido Aumento da Produção de VE Elevando a Demanda por Alumínio e AHSS

O escalonamento da produção de veículos elétricos cria padrões de demanda de materiais que divergem acentuadamente dos requisitos de veículos com motor de combustão interna, com a integração de pacotes de baterias impulsionando o consumo estrutural de alumínio e as aplicações de alojamento de motor favorecendo aços de alta resistência avançados. A produção de aproximadamente 1,8 milhão de veículos pela Tesla em 2024 demonstra como o escalonamento de VE amplifica a demanda por materiais leves além das aplicações automotivas tradicionais[1]"Produção, Entregas e Implantações do Quarto Trimestre de 2024 da Tesla," Comunicado de Imprensa da Tesla, tesla.com.. A expansão da BYD para uma capacidade de 3,6 milhões de veículos até 2025 representa uma demanda adicional de 200.000 toneladas anuais de alumínio, concentrada em componentes estruturais de baterias e sistemas de gerenciamento térmico. A mudança para arquiteturas elétricas de 800V requer blindagem eletromagnética aprimorada, impulsionando a adoção de AHSS em alojamentos de motor e invólucros de inversores, onde a permeabilidade magnética se torna uma especificação crítica. Essa demanda impulsionada pela eletrificação cria gargalos na cadeia de suprimentos em ligas de alumínio especializadas, com o alumínio automotivo da série 6000 experimentando prazos de entrega de 6 meses em comparação com as médias históricas de 2 meses.

Mudança dos OEMs para Gigafundição Impulsionando Ligas de Alumínio de Alta Integridade

A adoção da megafundição transforma a fabricação automotiva ao consolidar conjuntos complexos de múltiplas peças em fundições únicas de alumínio, criando demanda por ligas especializadas que combinam fundibilidade e desempenho estrutural. A implementação pela Tesla de prensas de fundição de 9.000 toneladas para a produção da carroceria traseira inferior do Model Y elimina 70 peças individuais, reduzindo a complexidade de fabricação e melhorando o desempenho em colisões[2]"A Giga Press: O Processo de Fabricação Revolucionário da Tesla Torna-se Mainstream," Inside EVs, insideevs.com.. OEMs chineses, incluindo XPeng e Li Auto, comprometeram-se com estratégias similares de megafundição, com o P7 da XPeng utilizando fundições de alumínio de peça única para as seções estruturais dianteira e traseira. Essa evolução de fabricação requer ligas de alumínio com fluidez aprimorada e porosidade reduzida, impulsionando o desenvolvimento de composições especializadas que mantêm a resistência enquanto permitem geometrias complexas.

Aço EAF Verde/de Baixo Carbono Ganhando Status de Fornecimento Preferencial

Os mandatos de descarbonização nas cadeias de suprimentos automotivas elevam o aço de baixo carbono de preferência ambiental a requisito de aquisição, com o aço de forno a arco elétrico (EAF) emergindo como a alternativa preferida à produção em alto-forno. O compromisso da ArcelorMittal em 2024 de fornecer 12 milhões de toneladas de aço de carbono reduzido até 2030, utilizando redução direta à base de hidrogênio, reflete o reconhecimento do setor de que a intensidade de carbono se torna um diferenciador competitivo[3]"Relatório de Sustentabilidade da ArcelorMittal 2024," arcelormittal.com.. A expansão da capacidade de EAF da Nucor para 27 milhões de toneladas anuais posiciona a empresa para capturar a demanda automotiva por aço de baixo carbono, especialmente à medida que os requisitos de relatório de emissões de Escopo 3 se intensificam. O Mecanismo de Ajuste de Carbono na Fronteira da UE, em vigor em 2026, cria vantagens de custo para o aço EAF produzido domesticamente em relação às importações de regiões de produção de alto carbono. Esse arcabouço regulatório gera uma penalidade de custo de 15 a 25% para as importações de aço de alto-forno tradicional, tornando o aço EAF economicamente atraente além das considerações ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas | -0.8% | Global com Mercados Emergentes Mais Expostos | Curto Prazo (≤ 2 Anos) |

| Alto Dispêndio de Capital e Intensidade Energética | -0.6% | Global com Regiões de Alta Intensidade Energética Enfrentando Restrições | Médio Prazo (2 a 4 Anos) |

| Escassez de Mão de Obra Qualificada para Conformação de Ligas de Magnésio de Nova Geração | -0.5% | Polos de Fabricação da América do Norte, UE e Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Mandatos de Reciclabilidade no Fim de Vida Complicando o Composto de Metal | -0.4% | UE e Mercados Desenvolvidos com Regulamentações Rígidas de Reciclagem | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas para Alumínio e Aço

A instabilidade dos preços dos metais cria desafios de aquisição que vão além dos impactos imediatos nos custos, forçando os fabricantes de automóveis a implementar estratégias complexas de hedge que reduzem a flexibilidade operacional e aumentam os requisitos de capital de giro. Os preços do alumínio experimentaram uma volatilidade de 35% em 2024, impulsionada por reduções de produção chinesas e flutuações nos custos de energia, criando variabilidade nos resultados trimestrais que complica os compromissos de materiais de longo prazo. As oscilações de preço do aço de 28% durante o mesmo período, influenciadas por interrupções no fornecimento de minério de ferro e disponibilidade de carvão coqueificável, demonstram como a dinâmica do mercado de commodities influencia cada vez mais a lucratividade automotiva. Essa volatilidade impacta particularmente os OEMs menores e os fornecedores de Nível 1 que não têm escala para implementar programas sofisticados de hedge, criando desvantagens competitivas que consolidam a participação de mercado entre os players maiores. A imprevisibilidade força um planejamento conservador de materiais, reduzindo as taxas de adoção de inovação à medida que as equipes de aquisição priorizam a certeza de custos em detrimento da otimização de desempenho.

Alto Dispêndio de Capital e Intensidade Energética da Produção Primária de Metal

A intensidade de capital e os requisitos de energia da produção primária de metal criam restrições de oferta que limitam a capacidade de expansão em resposta ao crescimento da demanda automotiva, especialmente à medida que as regulamentações ambientais aumentam a complexidade operacional. A fundição de alumínio requer aproximadamente 13 a 15 MWh por tonelada de produção, tornando os custos de energia de 30 a 40% das despesas totais de produção e criando vulnerabilidade à volatilidade dos preços de eletricidade. A construção de novas fundições de alumínio requer um investimento de USD 3 a 4 bilhões com prazos de desenvolvimento de 4 a 5 anos, criando rigidez de oferta que não pode responder rapidamente a surtos de demanda automotiva. A produção de aço enfrenta restrições semelhantes, com usinas siderúrgicas integradas exigindo investimento de capital de USD 8 a 12 bilhões e períodos de construção de 6 a 8 anos. Essas barreiras à expansão de capacidade criam desequilíbrios estruturais entre oferta e demanda durante períodos de rápido crescimento automotivo, especialmente em regiões com infraestrutura de produção de metal existente limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Força do Aço Encontra a Disrupção do Alumínio

O aço manteve uma participação de 56,13% no mercado de metal automotivo em 2024 devido às cadeias de suprimentos consolidadas e ao AHSS de terceira geração que fornece resistência de 1.500 MPa sem grandes alterações nas ferramentas. No entanto, o CAGR de 8,72% do alumínio até 2030 sublinha uma mudança estrutural em direção a metais mais leves que otimizam a autonomia dos VE e a conformidade regulatória. O crescimento do alumínio reflete as estruturas de pacotes de baterias e a gigafundição, enquanto o titânio permanece nicho em escapamentos e suspensões porque a resistência à corrosão compensa o alto custo unitário.

A expansão do alumínio também se beneficia da reciclagem em circuito fechado, onde a sucata retorna às laminadoras em até 30 dias, reduzindo as pegadas de carbono em até 95%. A fundição traseira de peça única da Tesla substitui 79 peças de aço estampado e demonstra por que os engenheiros dos OEMs cada vez mais avaliam o desempenho em colisões em relação ao alumínio, e não ao aço. O magnésio e os compósitos ainda enfrentam barreiras de custo e manuseio, mas representam a próxima fronteira à medida que os reguladores endurecem as emissões de frota além de 2030.

Por Aplicação: A Dominância da Estrutura de Carroceria Enfrenta a Ascensão das Baterias

As estruturas de carroceria consumiram 42,18% do tamanho do mercado de metal automotivo em 2024 porque todo veículo, independentemente do trem de força, requer uma gaiola de colisão rígida. No entanto, os componentes relacionados a baterias se expandem a um CAGR de 11,27%, criando um novo pilar de demanda que contorna os requisitos decrescentes de metal para trem de força. A megafundição comprime a área de carroceria em branco, reduzindo soldas e integrando bandejas de bateria diretamente nas estruturas do piso, o que acelera a adoção do alumínio.

As aplicações de trem de força se contraem em linha com a redução gradual dos motores de combustão interna, enquanto a suspensão permanece resiliente por meio do ajuste de desempenho e conforto. A Bateria Blade da BYD funciona também como membro estrutural, demonstrando como os invólucros de bateria se transformam em elementos de chassi que exigem ligas com condutividade térmica e resistência ao escoamento de 180 MPa. A convergência das funções estruturais e de armazenamento de energia borra as linhas de aplicação tradicionais e recompensa os fornecedores que conseguem co-projetar propriedades mecânicas e térmicas.

Por Tipo de Veículo: A Base de Automóveis de Passeio Permite a Transição para VE

Os automóveis de passeio entregaram 62,44% da participação do mercado de metal automotivo em 2024, mas o subconjunto elétrico cresce a um CAGR de 12,59% que redefine a intensidade de materiais. Cada sedã elétrico requer 40 a 60% mais alumínio do que seu equivalente com motor de combustão interna porque invólucros de bateria, alojamentos de motor e barramentos de alta tensão substituem os blocos de motor. O programa de VE norte-americano de USD 11 bilhões da Honda exemplifica como os OEMs recalibram os requisitos regionais de metal em torno das regras de conteúdo doméstico.

Os veículos comerciais se expandem de forma mais modesta, favorecendo o aço pela durabilidade, mas os ônibus elétricos abrem uma nova demanda por alumínio devido aos pacotes de baterias de grande porte. Os segmentos de motocicleta e triciclo se inclinam para a Ásia-Pacífico, onde o aço de baixo custo permanece prevalente, embora as patinetes elétricas urbanas estejam experimentando quadros de alumínio fundido para compensar a massa da bateria. A dinâmica por tipo de veículo, portanto, depende do tamanho da bateria e do ciclo de uso, em vez das fronteiras tradicionais de classe.

Por Processo de Fabricação: A Escala da Estampagem Coexiste com a Inovação em Fundição

Os processos de estampagem detiveram 38,22% do tamanho do mercado de metal automotivo em 2024 porque as linhas de prensas legadas e as bibliotecas de matrizes suportam painéis de aço de alto volume a um custo competitivo. No entanto, a fundição sob pressão de alta pressão avança a um CAGR de 10,36% à medida que os OEMs instalam prensas de 9.000 a 16.000 toneladas para megafundições dianteiras e traseiras. O P7 da XPeng usa duas fundições que substituem 164 peças, reduzindo as estações de robôs e diminuindo os acúmulos dimensionais.

A forja permanece relevante para virabrequins e braços de controle, enquanto a extrusão encontra nova vida nos trilhos laterais de bandejas de bateria. A laminação permanece a espinha dorsal de chapas metálicas para painéis de fechamento, mas a fabricação aditiva está surgindo em protótipos de suportes onde a redução de peso justifica os custos de leito de pó. A seleção de processos está migrando do custo por peça para o custo total do sistema, incluindo a eliminação de soldas e a simplificação logística.

Análise Geográfica

A Ásia-Pacífico ancorou 45,09% da receita do mercado de metal automotivo em 2024 e deve crescer a um CAGR de 7,94% até 2030. A China produziu 30,2 milhões de veículos em 2024, consumindo aproximadamente 45 milhões de toneladas de metais automotivos. O polo de processamento de níquel de 1,8 milhão de toneladas da Indonésia reforça as cadeias de suprimentos de aço inoxidável, enquanto os crescentes volumes de montagem da Malásia elevam a demanda regional por alumínio. A dominância da Ásia permanece temperada por ameaças tarifárias e gargalos de transporte que incentivam a diversificação.

A América do Norte se beneficia de USD 52 bilhões em investimentos anunciados que adicionam laminadoras e centros de reciclagem para atender aos limites de conteúdo doméstico. As gigafábricas dos EUA impulsionam o consumo incremental de alumínio, enquanto os polos de estampagem do México garantem novos programas de SUVs elétricos. O Mecanismo de Ajuste de Carbono na Fronteira da Europa a partir de 2026 favorecerá o aço EAF local de baixo carbono e incentivará a coleta de sucata de alumínio em circuito fechado. Juntas, essas regiões maduras demonstram como a política molda os fluxos comerciais de materiais além dos diferenciais salariais.

O Oriente Médio e a África aproveitam as forças em matérias-primas. A fundição Emirates Global Aluminium dos Emirados Árabes Unidos, com 2,6 milhões de toneladas, fornece tarugos de alta pureza para plantas de extrusão europeias. Os recursos de platina da África do Sul alimentam a demanda por conversores catalíticos durante a fase de encerramento dos motores de combustão interna. O centro de gravidade da América do Sul é o Brasil, onde as usinas siderúrgicas locais e as reservas de lítio na Argentina e na Bolívia criam sinergias à medida que as cadeias de suprimentos de VE chegam ao continente. Essas regiões emergentes oferecem caminhos de crescimento que diversificam o fornecimento para além dos nós centrados na Ásia.

Cenário Competitivo

O mercado de metal automotivo exibe concentração moderada. Os cinco principais fornecedores controlam aproximadamente 45 a 50% da receita global, permitindo que especialistas capturem nichos de valor. ArcelorMittal, Baowu e POSCO exercem capacidade siderúrgica integrada, mas Novelis e Alcoa ganham participação em chapas de alumínio de valor agregado para painéis de carroceria. A expansão automotiva de oito milhões de toneladas da Nucor reflete tendências de regionalização e vantagens de proximidade.

A competição depende cada vez mais da colaboração técnica. A Novelis concluiu uma aquisição de USD 2,8 bilhões dos ativos automotivos da Aleris para aprofundar os ciclos de reciclagem que reduzem as pegadas de carbono das chapas de carroceria em 50%. O empreendimento de USD 3,2 bilhões da POSCO com a GM traz AHSS projetado para alojamentos de motor diretamente para as plantas de estampagem norte-americanas. Tais movimentos ilustram como o conhecimento em ligas e a intimidade com o cliente superam o tonelamento bruto na obtenção de contratos de nomeação plurianuais.

As barreiras à entrada estão aumentando. A volatilidade das matérias-primas, a intensidade de capital e a escassez de mão de obra qualificada dissuadem novos entrantes. Os incumbentes que investem em redução direta por hidrogênio ou automação de triagem de sucata protegem as margens enquanto atendem aos cartões de pontuação de sustentabilidade dos OEMs. A perspectiva competitiva favorece os players que combinam inovação metalúrgica com alinhamento de presença regional para reduzir a exposição logística e tarifária.

Líderes do Setor de Metal Automotivo

ArcelorMittal

Baowu Steel Group

POSCO

Tata Steel

Nippon Steel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Gestamp recebeu reconhecimento por inovações em aço leve para aplicações automotivas, demonstrando 25% de redução de peso em comparação com estruturas de aço convencionais, mantendo os padrões de desempenho em colisões.

- Junho de 2024: A Rio Tinto expandiu sua produção de alumínio de grau automotivo no Canadá, adicionando capacidades de ligas especializadas para aplicações de megafundição. A expansão responde à crescente demanda dos fabricantes de VE norte-americanos.

Escopo do Relatório Global do Mercado de Metal Automotivo

| Alumínio |

| Aço |

| Titânio |

| Outros Tipos de Produto |

| Trem de Força |

| Estrutura de Carroceria |

| Suspensão |

| Outras Aplicações |

| Motocicleta |

| Triciclo |

| Automóveis de Passeio |

| Veículos Comerciais |

| Ônibus e Autocares |

| Fundição |

| Estampagem |

| Extrusão |

| Laminação |

| Forja |

| Outros Processos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alumínio | |

| Aço | ||

| Titânio | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Trem de Força | |

| Estrutura de Carroceria | ||

| Suspensão | ||

| Outras Aplicações | ||

| Por Tipo de Veículo | Motocicleta | |

| Triciclo | ||

| Automóveis de Passeio | ||

| Veículos Comerciais | ||

| Ônibus e Autocares | ||

| Por Processo de Fabricação | Fundição | |

| Estampagem | ||

| Extrusão | ||

| Laminação | ||

| Forja | ||

| Outros Processos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de metal automotivo e seu tamanho esperado até 2030?

O mercado de metal automotivo está em USD 184,3 bilhões em 2025 e deve atingir USD 234,21 bilhões até 2030.

Qual metal mais se beneficia das tendências de eletrificação de veículos?

O alumínio é o mais beneficiado porque invólucros de bateria, peças de chassi em megafundição e componentes de gerenciamento térmico preferem ligas leves e de alta condutividade.

Como as regulamentações mais rígidas de CO₂ influenciarão as escolhas de materiais?

Metas de frota mais rígidas favorecem metais mais leves e aço EAF de baixo carbono, deslocando as aquisições em direção ao alumínio e aos graus de aço de alta resistência avançado.

Por que a fundição sob pressão de alta pressão está crescendo tão rapidamente?

A megafundição consolida muitas estampagens em uma única peça de alumínio, reduzindo os pontos de solda e melhorando o desempenho em colisões, o que reduz o custo e a complexidade de montagem.

Qual região lidera o crescimento da demanda por metal automotivo até 2030?

A Ásia-Pacífico permanece o motor de crescimento, impulsionada pelo aumento da produção de VE na China e pela expansão do processamento de níquel na Indonésia.

Página atualizada pela última vez em: