Tamanho e Participação do Mercado de Material Acústico Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Acústico Automotivo por Mordor Intelligence

Espera-se que o tamanho do mercado de material acústico automotivo aumente de USD 5,40 bilhões em 2025 para USD 5,63 bilhões em 2026 e atinja USD 6,95 bilhões até 2031, refletindo um CAGR de 4,28% durante o período de previsão (2026 a 2031). O aumento da produção de veículos elétricos, o endurecimento das regulamentações de ruído interno e a busca por compósitos multifuncionais leves sustentam esse avanço constante. As montadoras focam na integração de funções térmicas e acústicas em pacotes de camada única para liberar espaço em plataformas EV do tipo skateboard, ao mesmo tempo em que atendem aos rigorosos limites de ruído na cabine. O poliuretano mantém sua liderança devido ao desempenho de amortecimento comprovado, enquanto o polipropileno ganha espaço à medida que os mandatos de reciclagem se intensificam. O crescimento geográfico permanece ancorado na Ásia-Pacífico, mas o Oriente Médio e a África superam as médias globais à medida que novas plantas de montagem iniciam a produção. A intensidade competitiva é moldada por avanços na ciência dos materiais e aquisições estratégicas que ampliam a presença regional e diversificam os portfólios de produtos.

Principais Conclusões do Relatório

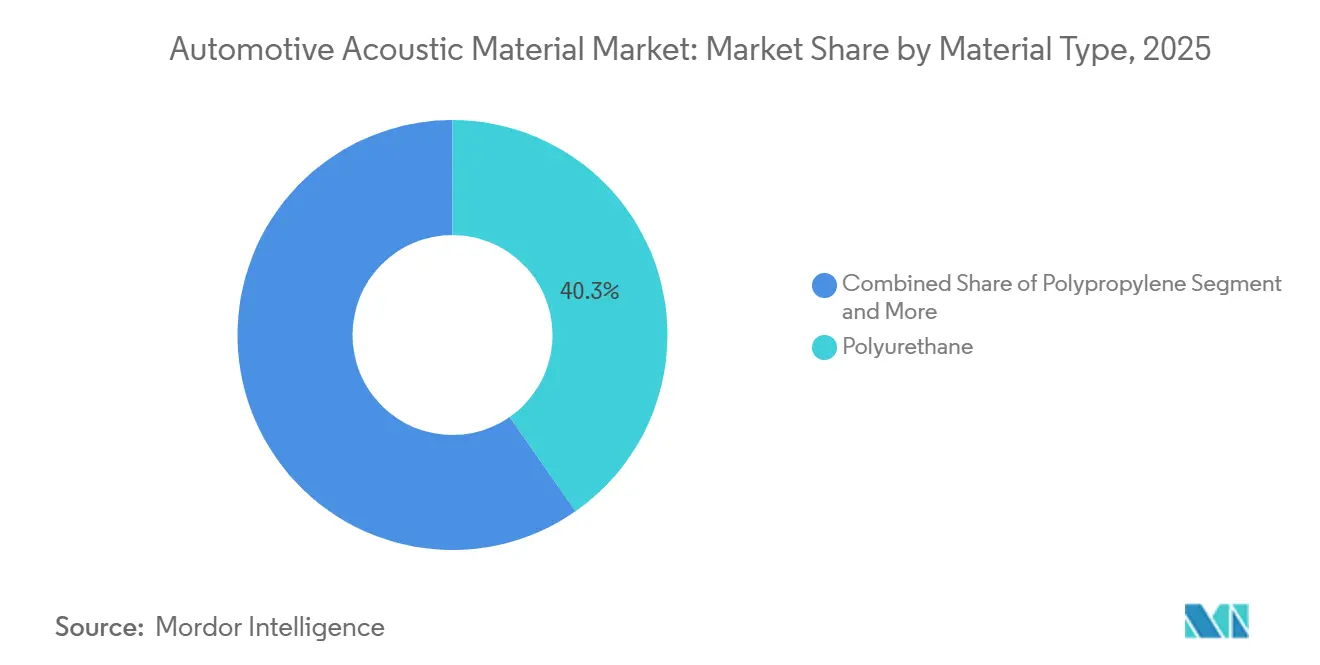

- Por tipo de material, o poliuretano capturou 40,25% da participação do mercado de material acústico automotivo em 2025, enquanto o polipropileno tem previsão de expansão a um CAGR de 6,55% até 2031.

- Por área de aplicação, os sistemas interiores detinham 53,18% do tamanho do mercado de material acústico automotivo em 2025, e os componentes exteriores avançam a um CAGR de 7,58% até 2031.

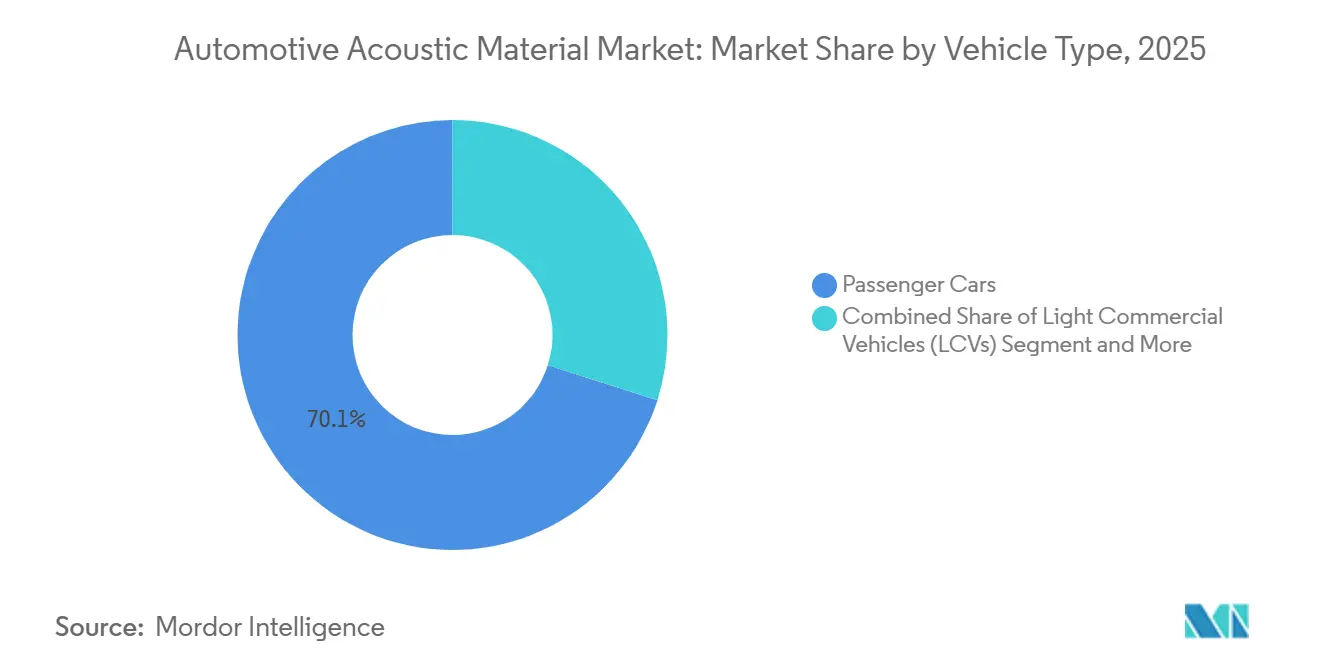

- Por tipo de veículo, os automóveis de passeio dominaram com uma participação de 70,13% em 2025; os veículos comerciais leves registrarão o CAGR projetado mais rápido, de 6,13%, até 2031.

- Por canal de vendas, o fornecimento OEM representou 83,44% de participação em 2025, enquanto o mercado de pós-venda deve crescer a um CAGR de 7,03% entre 2026 e 2031.

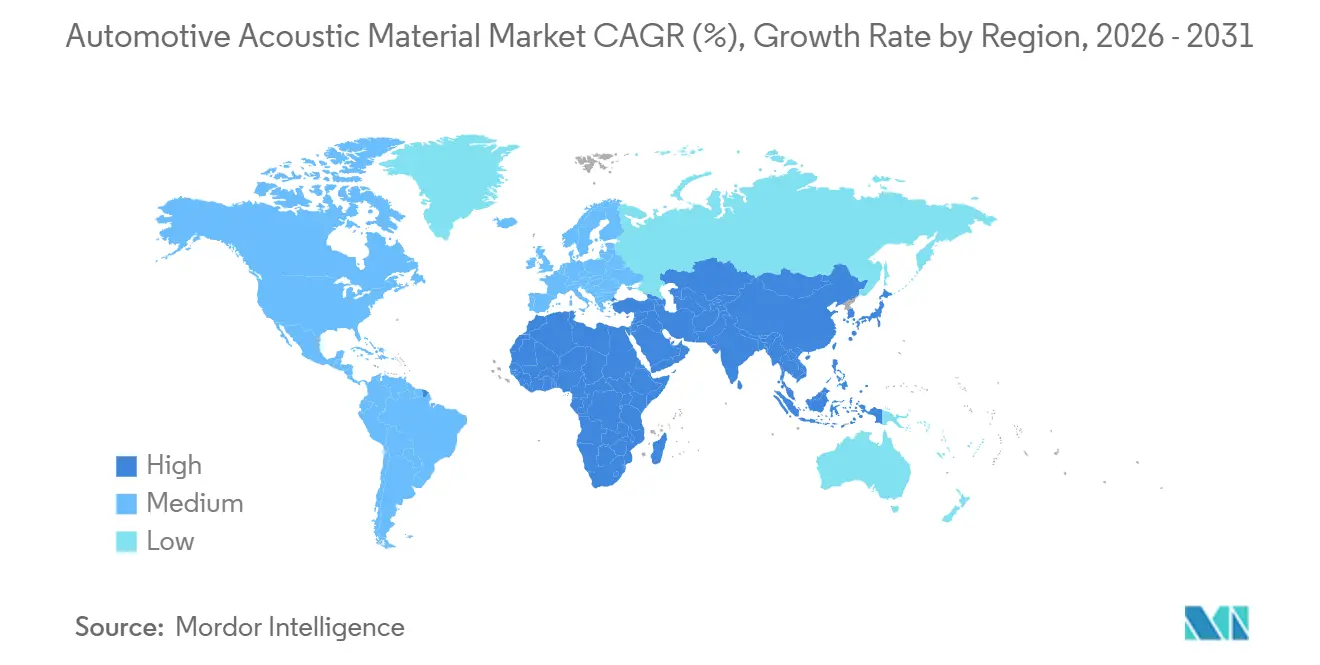

- Por geografia, a Ásia-Pacífico liderou com 38,16% de participação na receita em 2025, enquanto o Oriente Médio e a África têm projeção de crescimento a um CAGR de 5,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Material Acústico Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Ruído Interno | +1.2% | Global, com Europa e China liderando | Médio prazo (2 a 4 anos) |

| Montadoras Priorizam Compósitos Acústicos Leves | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Urbanização Impulsiona o Conforto na Cabine | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Frotas de Compartilhamento de Viagens Buscam NVH Durável | +0.5% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Espumas de Base Biológica Atendem às Demandas de ESG | +0.4% | Europa liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Pacotes Acústicos Integrados Reduzem o Porte do Sistema de Áudio | +0.3% | Segmentos premium globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas de Ruído Interno para EVs e HEVs

Os modelos elétricos e híbridos agora enfrentam limites de ruído na cabine sob o Regulamento (UE) 540/2014 e as normas GB 1495-2024 da China, gerando um aumento imediato na demanda por espumas de alta densidade, laminados multicamadas e absorvedores de frequência de precisão [1]"Regulamento (UE) 540/2014 sobre o nível sonoro de veículos a motor," Comissão Europeia, ec.europa.eu. As montadoras devem garantir materiais certificados dentro de uma janela de dois anos, criando alavancagem de preços para fornecedores já validados. A seleção de produtos gira cada vez mais em torno de compósitos de poliuretano de baixa espessura que bloqueiam o ruído do inversor sem sacrificar o espaço no compartimento dos pés. As regulamentações agora se estendem ao mercado de pós-venda, obrigando as peças de reposição a corresponder às especificações acústicas originais, ampliando assim a demanda total endereçável. Fornecedores que alinham os pipelines de P&D com os cronogramas de certificação podem cobrar prêmios e garantir contratos plurianuais.

Mudança das Montadoras em Direção a Compósitos Acústico-Térmicos Leves e Multifuncionais

Os fabricantes estão fundindo amortecedores de NVH com barreiras térmicas em painéis únicos que proporcionam economias de massa notáveis em relação às pilhas multicamadas convencionais. As matrizes ricas em polipropileno são preferidas porque atendem aos limites de reciclabilidade emergentes no Plano de Ação para a Economia Circular da Europa. A mudança acelera parcerias estratégicas entre empresas químicas e conversores de Nível 1 que controlam linhas de colagem avançadas. Embora esses compósitos custem significativamente mais por metro quadrado, as montadoras recuperam as despesas por meio de contagens reduzidas de fixadores, tempos de takt mais rápidos e maior autonomia em EVs. Fornecedores com ativos integrados de composição e laminação ganham vantagem competitiva ao atingir tolerâncias dimensionais rigorosas e metas de dupla propriedade em uma única passagem de produção.

Urbanização Acelerada Estimulando a Demanda por Conforto na Cabine na Ásia Emergente

A população urbana da Índia atingirá 675 milhões até 2035, amplificando a sensibilidade dos motoristas ao ruído do tráfego. Na Índia e no Sudeste Asiático, as montadoras estão agora equipando hatchbacks de mercado de massa com revestimentos de piso e painel, um recurso antes exclusivo de sedãs de luxo. As regras de conteúdo local incentivam os fornecedores de materiais a construir plantas regionais, reduzindo os custos logísticos e permitindo iterações de design mais rápidas. O aumento da renda disponível permite que compradores do segmento médio paguem prêmios modestos por viagens mais silenciosas, elevando as taxas de especificação acústica de percentuais de um dígito para a faixa de alta adolescência do valor da lista de materiais. As frotas comerciais que entregam mercadorias de última milha em cidades congestionadas também adotam pacotes de NVH aprimorados para reduzir a fadiga do motorista e atender às normas de segurança ocupacional.

Crescimento das Frotas de Compartilhamento de Viagens e Robôs-Táxi Priorizando Interiores de NVH Duráveis

Os operadores de frotas da Waymo, Cruise e Didi esperam que os painéis interiores sobrevivam a ciclos de uso de meio milhão de milhas sem degradação acústica, cinco vezes mais do que os veículos de uso privado. As espumas de poliuretano agora integram revestimentos duráveis e aditivos antimicrobianos que resistem à limpeza frequente. As garantias de desempenho que cobrem a retenção acústica tornam-se padrão nos contratos de fornecimento, criando fluxos de receita recorrentes por meio de kits de manutenção. Os centros de recondicionamento do mercado de pós-venda fornecem kits de encaixe direto projetados para rotatividade rápida, consolidando um novo nicho especializado. Fornecedores capazes de certificar acústica de longa duração constroem laços mais fortes com operadores de frotas que gerenciam grandes implantações urbanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Matérias-Primas Petroquímicas | -0.6% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de Espaço Limitam o Isolamento em EVs | -0.4% | Mercados globais de EVs | Médio prazo (2 a 4 anos) |

| Mandatos de Reciclagem Aumentam a Complexidade dos Materiais | -0.3% | Europa liderando, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Cancelamento Ativo de Ruído Reduz a Demanda | -0.2% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de Matérias-Primas Petroquímicas para Espumas

Os preços do diisocianato de tolueno, um precursor-chave do poliuretano, oscilaram significativamente durante 2025 devido a tensões geopolíticas que afetaram a produção no Oriente Médio. As margens dos conversores menores sem mecanismos de hedge sofreram uma contração significativa. As montadoras responderam com duplo fornecimento e negociação de cláusulas de repasse, aumentando a complexidade das aquisições. Embora as rotas de biomatérias-primas prometam estabilidade, elas permanecem com custo adicional e capacidade limitada. Fornecedores com linhas químicas integradas verticalmente ou contratos de longo prazo se isolam dos choques de curto prazo e mantêm o status de fornecedor preferencial.

Restrições de Espaço em Plataformas EV do Tipo Skateboard Limitando a Espessura do Isolamento

Os EVs de próxima geração reduzem a espessura do piso para 15 a 20 mm para abrir espaço para baterias maiores. Os tapetes de fibra tradicionais perdem eficácia nessas dimensões, forçando os fornecedores a recorrer a filmes microperforados, híbridos de aerogel e células de metamateriais. Essas soluções exigem novas ferramentas e protocolos de controle de qualidade, elevando os orçamentos de capital para fornecedores de Nível 2. A instalação de kits de pós-venda mais espessos mostra-se impraticável, reforçando assim a dominância do canal OEM. Uma oportunidade se abre para inovadores que possam validar produtos de alta perda de transmissão com menos de 300 µm que também atendam às normas de inflamabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Poliuretano Lidera Enquanto Polipropileno Acelera

O poliuretano permaneceu como âncora com 40,25% de participação em 2025 devido ao amortecimento confiável, cadeias de suprimentos estabelecidas e ampla validação pelas montadoras. O mercado de material acústico automotivo se beneficia da versatilidade de ajuste do poliuretano, permitindo estruturas celulares personalizadas para faixas de frequência específicas. No entanto, as pressões de reciclabilidade e a busca por menor densidade impulsionam o CAGR de 6,55% do polipropileno, posicionando-o como o principal vetor de crescimento. Os fornecedores migram para misturas ricas em PP que reduzem massa significativa enquanto atendem aos códigos de inflamabilidade. As matérias-primas de origem biológica surgem, mas requerem escalonamento para corresponder aos contratos de volume, mantendo-as em fases piloto por ora.

Os produtores de poliuretano respondem com graus de poliol renovável e formulações de baixo teor de compostos orgânicos voláteis que se alinham aos limites do REACH da UE. O tamanho do mercado de material acústico automotivo para poliuretano está preparado para expansão adicional, refletindo uma base sólida para inovação incremental. A ascensão do polipropileno convida a expansões de capacidade na Ásia, onde complexos petroquímicos integrados reduzem os custos de resina. A fibra de vidro e os têxteis especiais mantêm papéis de nicho em interiores comerciais e premium, respectivamente, equilibrando custo, peso e estética.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área de Aplicação: Maturidade Interior Encontra Impulso Exterior

As soluções interiores entregaram 53,18% da receita em 2025, um testemunho do foco de longa data no conforto dos ocupantes e na conformidade regulatória. Painéis de porta, carpetes de piso e isoladores de painel formam programas estáveis e de alto volume que ancoram os fluxos de caixa dos fornecedores. O mercado de material acústico automotivo continua a inovar nos revestimentos interiores por meio de feltros compostos que funcionam como superfícies de design, facilitando a montagem e melhorando a qualidade percebida. No entanto, o segmento exterior cresce mais rapidamente a um CAGR de 7,58%, impulsionado pela aerodinâmica de EVs e pelos mandatos de gerenciamento de ruído do vento.

Proteções de carroceria inferior, revestimentos de arco de roda e revestimentos do pilar A utilizam misturas de polipropileno e PET termoformado que resistem ao impacto de pedras enquanto amortece o ruído de banda larga. O tamanho do mercado de material acústico automotivo atribuído aos componentes exteriores tem previsão de crescimento significativo até 2031. Os módulos aerodinâmico-acústicos integrados reduzem o arrasto e suprimem o ruído induzido por vórtice, atendendo às metas de autonomia e silêncio na cabine das montadoras em uma única montagem. Os fornecedores refinam compósitos estáveis às intempéries capazes de sobreviver a ciclos térmicos e à exposição ao sal de estrada sem deriva acústica, garantindo reivindicações de durabilidade de longo prazo.

Por Tipo de Veículo: Eletrificação de VCLs Estimula Nova Demanda

Os automóveis de passeio mantiveram uma participação de 70,13% em 2025, refletindo o alto volume de produção global. Sua profundidade de especificação os torna o pilar para inovação de materiais e escala de margem. Enquanto isso, as vans de entrega eletrificadas impulsionam os veículos comerciais leves (VCLs) em direção a um CAGR de 6,13% à medida que o comércio eletrônico aumenta as frequências de envio urbano. Os compradores de frotas especificam tapetes de piso robustos e painéis de parede corta-fogo que amortece o ruído da unidade de tração e o barulho de docas de carga. A diferença de participação no mercado de material acústico automotivo diminui à medida que os programas de VCL adotam recursos de conforto de automóveis de passeio para satisfazer as políticas de retenção de motoristas.

Caminhões médios e pesados mantêm uma absorção constante de revestimentos de teto e cabine de dormir que reduzem a fadiga durante longas viagens. Os fabricantes de ônibus que buscam frotas de emissão zero integram espumas de baixa fumaça que atendem aos códigos de segurança do transporte público, ampliando o alcance dos fornecedores para projetos de transporte de massa. O tamanho do mercado de material acústico automotivo para VCLs se expandirá significativamente até 2031, traduzindo-se em uma oportunidade de segmento notável. Em todos os tipos de veículos, laminados finos, mas de alta perda, abordam o espaço de embalagem limitado inerente aos layouts dominados por baterias, garantindo relevância futura para os sistemas passivos de NVH.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Pós-Venda Ganha Impulso

Os pipelines OEM entregaram 83,44% das vendas em 2025, pois os revestimentos acústicos são escolhidos no início do desenvolvimento da plataforma, juntamente com os sistemas de colisão e térmicos. No entanto, o mercado de pós-venda avança com um CAGR de 7,03% até 2031, à medida que frotas envelhecidas buscam atualizações na cabine e as reformas de frotas estendem a vida útil. As plataformas online enviam kits pré-cortados com suporte adesivo, simplificando a instalação e ampliando o alcance ao consumidor. O mercado de material acústico automotivo se beneficia quando os operadores de compartilhamento de viagens renovam os interiores para reter clientes e atender às metas de ruído codificadas nas regulamentações municipais.

Instaladores especializados surgem, agrupando serviços de revestimento acústico com atualizações de detalhamento e infoentretenimento. Os fornecedores OEM protegem o risco de canal lançando linhas de retrofit com marca própria que garantem ajuste e acabamento no nível de fábrica. Nos mercados emergentes, oficinas informais impulsionam o volume de espumas econômicas, embora a aplicação regulatória gradualmente direcione a demanda para materiais certificados. Os programas de descarte sustentável para revestimentos substituídos tornam-se diferenciais de valor para lojas profissionais, profissionalizando ainda mais o mercado de pós-venda.

Análise Geográfica

A Ásia-Pacífico reteve 38,16% da receita global em 2025, ancorada pela contagem de produção de 12,4 milhões de carros elétricos da China e pelos clusters de montagem em expansão da Índia [2]"Estatísticas de Produção de Veículos da China 2024," Associação Chinesa de Fabricantes de Automóveis, caam.org.cn. Os fornecedores acústicos locais se instalam próximos às plantas das montadoras em Xangai, Pune e Ulsan para atender às metas de just-in-time e adaptar as formulações às condições climáticas regionais. O mercado de material acústico automotivo na China também absorve as regras de conteúdo local, empurrando as empresas estrangeiras em direção a joint ventures para escalonamento de capacidade. A expertise híbrida do Japão sustenta a demanda por painéis barreira-absorvedor de modo duplo, enquanto as montadoras sul-coreanas focadas em exportação especificam soluções em conformidade global para atender aos destinos norte-americanos e europeus.

O Oriente Médio e a África registram a expansão mais rápida com um CAGR de 5,75%, liderada pelo desenvolvimento industrial nos Emirados Árabes Unidos e pelos incentivos de fabricação da Arábia Saudita incorporados na Visão 2030. Novas plantas de montagem CKD no Egito e em Marrocos criam demanda localizada por isoladores de painel e vedações de porta ajustados para altas temperaturas ambientes. A África do Sul aproveita os canais de exportação estabelecidos para a Europa, exigindo materiais certificados pelas diretivas europeias de ruído e reciclagem. Embora as limitações de infraestrutura persistam, as abundantes matérias-primas petroquímicas sustentam a produção regional de espumas, amortecendo a volatilidade das matérias-primas para os conversores locais.

As marcas premium da Europa mantêm a região na vanguarda da tecnologia acústica. As montadoras da Alemanha exigem laminados ultraleves que atendam tanto aos limites de NVH quanto aos de sustentabilidade, estimulando os fornecedores a desenvolver filmes de material único compatíveis com a reciclagem em circuito fechado. A França e a Itália priorizam feltros feitos de fibras têxteis recicladas, alinhando-se às metas de economia circular, enquanto o Reino Unido nutre startups que exploram absorvedores híbridos de aerogel. A transição da América do Norte em direção a caminhonetes elétricas intensifica a necessidade de amortecimento de arco de roda e carroceria inferior para gerenciar o ruído dos pneus, injetando novo volume nas plantas dos Estados Unidos. Em todas as geografias, o mercado de material acústico automotivo adapta as formulações para corresponder às diferentes distâncias regulatórias para reduzir as emissões de NOx e ruído.

Cenário Competitivo

O mercado de material acústico automotivo permanece moderadamente fragmentado, com os cinco principais fornecedores controlando uma parcela significativa da receita, deixando espaço para especialistas regionais e novos entrantes inovadores. BASF, 3M e Covestro exploram a integração química para introduzir polióis proprietários e químicas de isocianato que aumentam a absorção por milímetro de espessura. Autoneum, Grupo Antolin e U-Sonics se diferenciam por meio de engenharia de aplicação, garantindo prêmios em nível de plataforma de montadoras globais. A atividade de aquisições acelerou em 2025, quando a Autoneum adquiriu 70% da Jiangsu Huanyu, ampliando sua presença na China[3]"Aquisição do Negócio de NVH da Jiangsu Huanyu," Autoneum Holding AG, autoneum.com.

As batalhas de propriedade intelectual se concentram em padrões de metamateriais e formulações de base biológica que prometem ganhos de peso e sustentabilidade. Os depósitos de patentes para espumas com aerogel aumentaram ao longo do tempo, sinalizando disputas da próxima geração por produtos ultrafinos de alta perda. Os fornecedores regionais na Índia e na Indonésia conquistam participação oferecendo kits de painel personalizados adaptados aos veículos mais vendidos localmente com vantagens de custo. As credenciais de ESG tornam-se diferenciais em licitações; certificados ISO 14001 e divulgações de pegada de carbono agora aparecem nos cartões de pontuação de RFQ.

Colaborações estratégicas surgem entre grandes empresas químicas e empresas de software para desenvolver conjuntamente híbridos de material-DSP, combinando absorvedores passivos com algoritmos de cancelamento ativo integrados na fase de design. Empresas capazes de fornecer simulações acústicas ricas em dados encurtam os ciclos de validação das montadoras e garantem vitórias de design antecipadas. À medida que os volumes de EVs de mercado de massa aumentam, a hierarquia de fornecimento se torna menos clara: os gigantes químicos adquirem capacidade de conversão, enquanto os fornecedores de Nível 1 investem em composição de polímeros para garantir a estabilidade das matérias-primas. O mercado de material acústico automotivo, portanto, recompensa as sinergias verticais e os pipelines de inovação acelerada.

Líderes do Setor de Material Acústico Automotivo

Autoneum Holding AG

Grupo Antolin

Auria Solutions

NVH Korea Inc.

Adient plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SEKISUI CHEMICAL CO., LTD. anunciou que sua Divisão de Plásticos de Alto Desempenho teve seu Filme Acústico S-LEC™ SV, um filme intercamada de alto desempenho para vidro laminado, escolhido pela Nissan Motor Co., Ltd. para o modelo Patrol. Este filme não apenas oferece os benefícios tradicionais de isolamento acústico, mas também mitiga o ruído proveniente de vibrações.

- Maio de 2025: A Autoneum assinou um acordo para adquirir todas as ações da Chengdu FAW-Sihuan Interior Parts Co., Ltd., um fornecedor chinês especializado em gerenciamento acústico e térmico para o setor automotivo.

Escopo do Relatório Global do Mercado de Material Acústico Automotivo

O escopo inclui segmentação por tipo de material (poliuretano, polipropileno, policloreto de vinila, fibra de vidro, têxteis, borracha, espuma e outros), área de aplicação (interior e exterior), tipo de veículo (automóveis de passeio, veículos comerciais leves, veículos comerciais médios e pesados, e ônibus e micro-ônibus) e canal de vendas (OEM e pós-venda). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Poliuretano |

| Polipropileno |

| Policloreto de Vinila (PVC) |

| Fibra de Vidro |

| Têxteis |

| Borracha |

| Espuma |

| Outros |

| Interior |

| Exterior |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMHs) |

| Ônibus e Micro-Ônibus |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Poliuretano | |

| Polipropileno | ||

| Policloreto de Vinila (PVC) | ||

| Fibra de Vidro | ||

| Têxteis | ||

| Borracha | ||

| Espuma | ||

| Outros | ||

| Por Área de Aplicação | Interior | |

| Exterior | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMHs) | ||

| Ônibus e Micro-Ônibus | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de material acústico automotivo em 2025?

O tamanho do mercado de material acústico automotivo é avaliado em USD 5,40 bilhões em 2025.

Qual CAGR é esperado para materiais acústicos automotivos entre 2026 e 2031?

O mercado tem previsão de expansão a um CAGR de 4,28% até 2031.

Qual material lidera a demanda atual para controle de ruído veicular?

O poliuretano detém a maior participação, de 40,25%, devido às suas características comprovadas de amortecimento.

Onde o crescimento regional é mais rápido para materiais acústicos?

O Oriente Médio e a África lideram o crescimento com um CAGR de 5,75% à medida que novos polos de fabricação se expandem.

Por que as aplicações acústicas exteriores estão ganhando impulso?

Os EVs de alta velocidade requerem tratamentos de carroceria inferior, arco de roda e aerodinâmicos para reduzir o ruído do vento e da estrada, impulsionando um CAGR de 7,58% na demanda exterior.

Página atualizada pela última vez em: