Tamanho e Participação do Mercado de Acabamento em Cromo Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

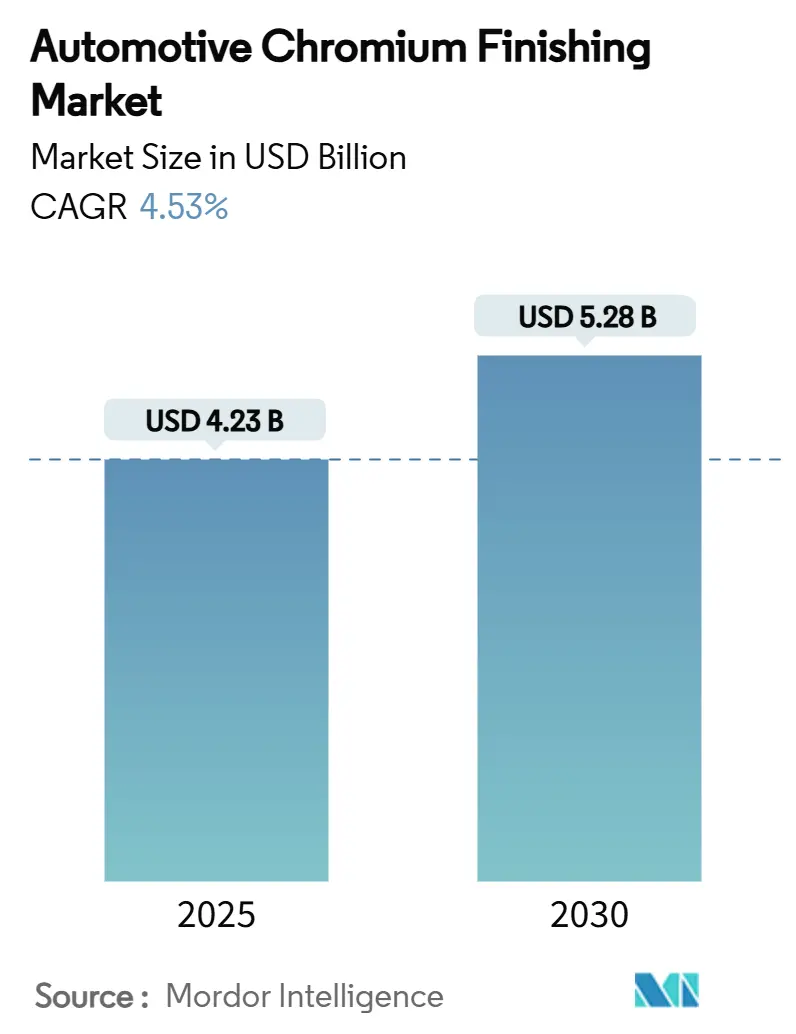

| Tamanho do Mercado (2025) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acabamento em Cromo Automotivo por Mordor Intelligence

O tamanho do mercado de acabamento em cromo automotivo atingiu USD 4,23 bilhões em 2025 e está previsto para alcançar USD 5,28 bilhões em 2030, avançando a um CAGR de 4,53% no período de 2025-2030. A robusta recuperação da produção de veículos, o aumento da produção de veículos elétricos (VE) e as mudanças obrigatórias em direção a sistemas de cromo trivalente impulsionam coletivamente essa expansão constante. As montadoras continuam a especificar acabamentos brilhantes premium em exteriores e interiores, pois o cromo permanece o indicador visual mais poderoso de artesanato e identidade de marca. A adoção paralela da deposição física de vapor (PVD) permite que os fabricantes atendam a regulamentações cada vez mais rigorosas, mantendo a aparência espelhada característica que os consumidores associam ao luxo. Os obstáculos ao crescimento incluem oscilações nos preços do cromo, atualizações de equipamentos com uso intensivo de capital e o cronograma regulatório acelerado na Califórnia e na União Europeia.

Principais Conclusões do Relatório

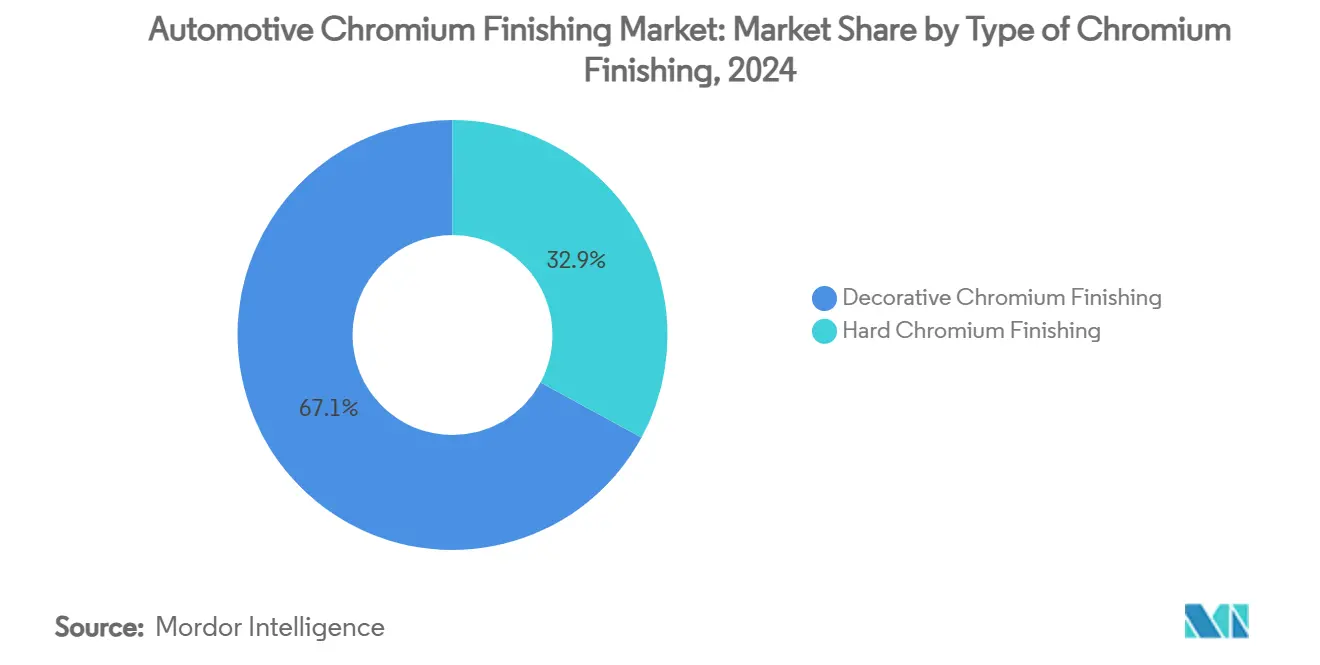

- Por tipo de acabamento em cromo, o cromo decorativo deteve 67,13% da participação do mercado de acabamento em cromo automotivo em 2024. O cromo duro está projetado para crescer a um CAGR de 4,95% até 2030.

- Por aplicação, os exteriores automotivos representaram uma participação de 46,17% do tamanho do mercado de acabamento em cromo automotivo em 2024, e apresentarão a expansão mais rápida a um CAGR de 5,18% até 2030.

- Por material de substrato, os plásticos capturaram 46,81% do tamanho do mercado de acabamento em cromo automotivo em 2024, enquanto os substratos de alumínio registram o maior CAGR de 6,14% até 2030.

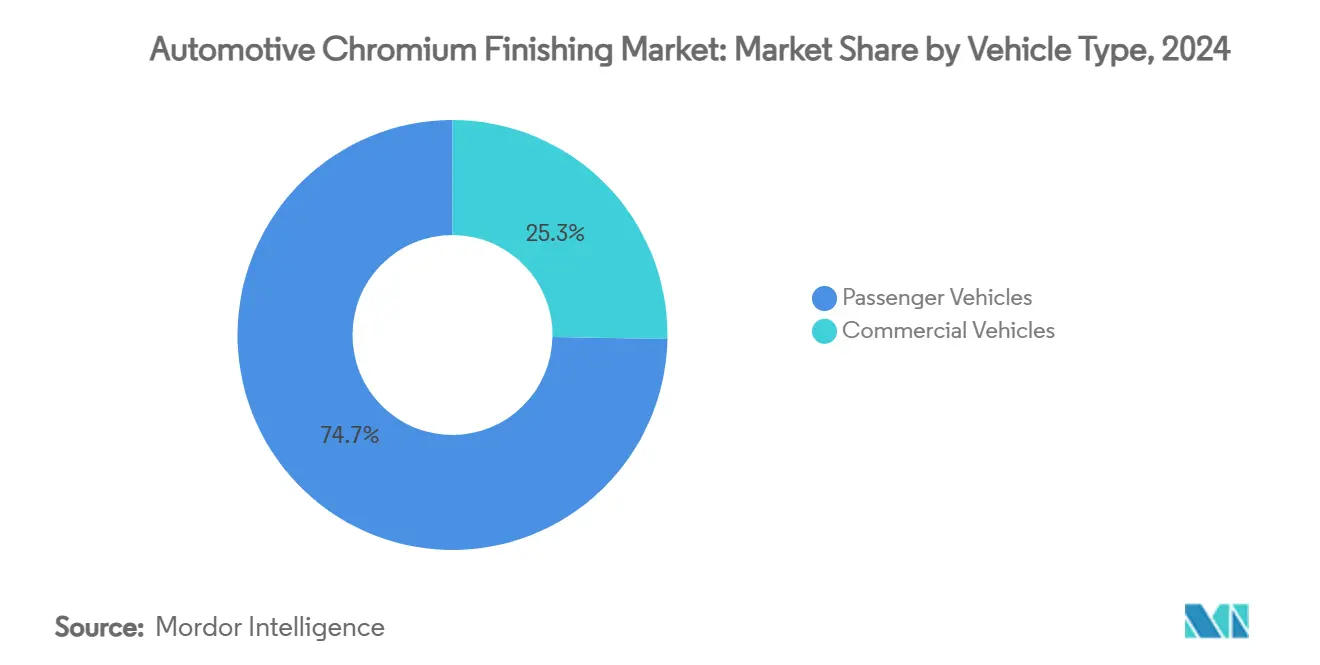

- Por tipo de veículo, os carros de passeio lideraram com 74,66% da participação do mercado de acabamento em cromo automotivo em 2024; e registrarão um CAGR de 5,34% ao longo do período de previsão.

- Por tecnologia, a eletrodeposição hexavalente deteve 67,24% de participação em 2024, porém a eletrodeposição trivalente é o subsegmento de crescimento mais rápido com um CAGR de 6,48% até 2030.

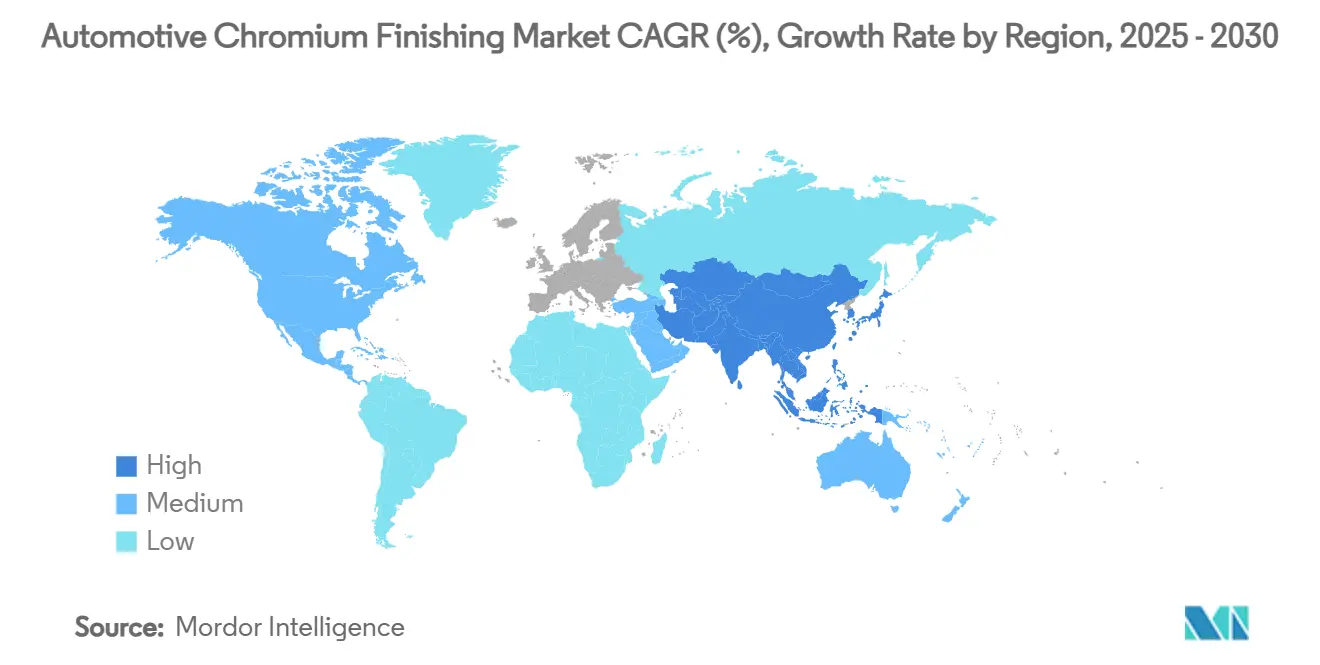

- Por geografia, a Ásia-Pacífico deteve 43,86% da participação em 2024, e espera-se que registre o crescimento mais rápido de 5,83% de CAGR até 2030.

Tendências e Perspectivas do Mercado Global de Acabamento em Cromo Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estética de Exteriores de Alta Qualidade | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Montadoras para Cr Trivalente e PVD | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de Plásticos Revestidos Leves em Acabamentos de Montadoras | +0.6% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Recuperação Pós-Pandemia na Produção de Veículos | +0.4% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Acabamentos em Cromo Iluminados para VEs | +0.4% | Polos globais de VE, início nos segmentos premium | Longo prazo (≥ 4 anos) |

| Alojamentos de Sensores com Acabamento em Cromo para ADAS Nível 3+ | +0.3% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Estética de Exteriores de Alta Qualidade

O acabamento brilhante em cromo continua a elevar a percepção do veículo e permite que as montadoras justifiquem preços premium. As marcas de luxo especificam camadas trivalentes multicamadas que reduzem o uso de metal, mas preservam a refletividade profunda, e as montadoras de mercado de massa adicionam cromo seletivo em grades e molduras de janelas para elevar o valor percebido. Os padrões de compra pós-pandemia se inclinaram para modelos de acabamento superior, o que elevou o conteúdo de cromo por veículo mesmo com as restrições regulatórias aos eletrólitos legados. Tratamentos aprimorados a laser, como o Signocrom do Huf Group, permitem tonalidades específicas da marca dentro de uma camada de cromo, demonstrando que a inovação é incremental em vez de disruptiva [1]"Processo Signocrom Permite Cromo Multicolorido," Huf Group, huf-group.com. A demanda estética resiliente, portanto, sustenta a estabilidade de volume enquanto o setor passa por mudanças tecnológicas.

Mandatos de Montadoras para Cr Trivalente e PVD (Interiores Sem PFAS)

A medida atualizada de Controle de Tóxicos Atmosféricos da Califórnia bloqueou novas licenças hexavalentes a partir de 2024 e obriga as lojas de acabamento decorativo a converter para trivalente até 2030 [2]"Medida de Controle de Tóxicos Atmosféricos para Cromagem," Conselho de Recursos do Ar da Califórnia, carb.ca.gov. A UE publicou restrições preliminares que visam uma redução anual de emissões de 17 toneladas, e os principais grupos de veículos têm datas de corte internas entre 2025 e 2027. A plataforma trivalente sem PFAS da MacDermid Enthone oferece resistência à corrosão superior a 120 horas em névoa salina neutra, aliviando as preocupações anteriores de qualidade das montadoras. Os fornecedores que possuem programas comprovados de trivalente e PVD desfrutam de status de fornecedor preferencial, enquanto as lojas legadas correm o risco de exclusão das listas de fornecimento global.

Adoção de Plásticos Revestidos Leves em Acabamentos de Montadoras

A substituição de zinco fundido ou aço por ABS ou PC-ABS revestido economiza vários quilogramas por veículo, melhorando diretamente a economia de combustível ou a autonomia do VE. A química avançada de promotores de adesão combinada com flasheamento a vácuo alcança resistências de adesão equivalentes às de substratos metálicos. As montadoras agora integram molduras interiores complexas de peça única que substituem múltiplas peças metálicas, simplificando a montagem e os custos. O Ecoposit CF-800 da DuPont elimina o cromo hexavalente durante o ataque químico, atendendo tanto aos mandatos de sustentabilidade quanto aos de segurança do trabalhador. Os benefícios de leveza são amplificados nos VEs, onde a massa da bateria domina os orçamentos de peso do veículo, garantindo que os plásticos permaneçam como substrato de escolha a longo prazo.

Recuperação Pós-Pandemia na Produção Global de Veículos

A produção mundial de veículos motorizados subiu acima de 95 milhões de unidades em 2024, superando os benchmarks pré-COVID e restaurando a demanda de base por acabamentos em cromo [3]"Resultados de Produção de 2024," Organização Internacional de Fabricantes de Veículos Motorizados, oica.net. A Ásia-Pacífico liderou a recuperação, com as fábricas de montagem chinesas operando em alta utilização, enquanto a América do Norte e a Europa se estabilizaram após o alívio da escassez de chips. As montadoras priorizaram modelos de alta especificação para defender as margens, o que se traduziu em maior acabamento em cromo por unidade. O conteúdo de cromo agora está incorporado nos cadernos de especificações de base, em vez de ser relegado a pacotes de aparência opcionais, dando aos finalizadores maior visibilidade de volume para o planejamento de capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Globais de Cromo Hexavalente | -0.9% | Califórnia, UE, Reino Unido | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Cromo e Risco de Ferrocromo | -0.5% | Global, segmentos sensíveis a custos | Médio prazo (2-4 anos) |

| Substitutos de Verniz Autorreparável | -0.4% | América do Norte, Europa, modelos premium | Longo prazo (≥ 4 anos) |

| Alto CAPEX para Linhas de PVD com Uso Intensivo de Energia | -0.3% | Global, impacta fornecedores menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Proibições Globais de Cromo Hexavalente

A Califórnia e o Reino Unido cada um promulgou proibições absolutas sobre nova capacidade hexavalente em 2024. A próxima emenda REACH da UE classificaria muitos banhos decorativos existentes como Substâncias de Muito Alta Preocupação, desencadeando datas de vencimento de autorização. A Stellantis, controladora da Chrysler, divulgou planos para eliminar todos os acabamentos brilhantes em cromo de plataformas futuras com base em avaliações de segurança do trabalhador. Embora os grandes galvanizadores possam financiar conversões, centenas de pequenas oficinas de serviço enfrentam o fechamento, reduzindo a capacidade total disponível e moderando a expansão do mercado no curto prazo.

Volatilidade do Preço do Cromo e Risco de Fornecimento de Ferrocromo

Os preços de referência do cromo saltaram 18% entre 2024 e 2025 após interrupções de energia na África do Sul reduzirem a produção de ferrocromo. Como os custos de material compreendem aproximadamente 40% dos insumos de galvanoplastia decorativa, picos repentinos comprimem as margens ou forçam renegociações de preços. Os contratos das montadoras transferem cada vez mais as cláusulas de preço de commodities para os fornecedores de segundo nível, que carecem de ferramentas de hedge. Trajetórias de preços incertas complicam o caso de negócios para células de PVD de vários milhões de dólares, prolongando os horizontes de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acabamento em Cromo: Dominância Decorativa Impulsiona o Prêmio Estético

O cromo decorativo reteve 67,13% da participação do mercado de acabamento em cromo automotivo em 2024 e está programado para crescer a um CAGR de 4,95% até 2030, sublinhando seu papel central na linguagem de marca exterior. O segmento se beneficia diretamente da expansão contínua do tamanho das grades em SUVs e da migração da iluminação para os acabamentos brilhantes, o que aumenta os requisitos de área de superfície. As casas de acabamento empregam retificação de pulso reverso para reduzir a espessura do metal enquanto entregam microrugosidade mais nítida, preservando o brilho sob luz solar intensa. O cromo duro, embora menor, atende hastes de pistão, pistas de rolamento e placas de resfriamento de bateria onde o desempenho tribológico governa a seleção. As inovações em cromo duro microfraturado elevam a vida à fadiga em 25%, ampliando a aceitação em eixos de acionamento elétrico de próxima geração.

Os fornecedores de acabamento decorativo estão se fundindo para adicionar serviços de design internos e pilhas de PVD com ajuste de cor que imitam cobre ou alumínio anodizado em camadas finas. Essa capacidade atrai startups de VE que buscam acabamentos de assinatura inovadores, mas carecem de investimentos em cabines de pintura. Enquanto isso, os especialistas em cromo duro buscam diversificação, agrupando serviços de reparo e revestimento para peças de transmissão remanufaturadas para compensar volumes mais lentos de motores de combustão interna. Ambos os nichos reforçam conjuntamente o mercado de acabamento em cromo automotivo, embora o equilíbrio decorativo entre estética e sustentabilidade o mantenha como o motor de valor da cadeia de suprimentos.

Por Aplicação: Exteriores Lideram a Estratégia de Posicionamento Premium

Os exteriores automotivos representaram 46,17% do tamanho do mercado de acabamento em cromo automotivo em 2024 e registrarão um CAGR de 5,18%, impulsionados pela proliferação de grades de SUV e pelo surgimento de barras de fáscia iluminadas. Os fornecedores entregam grandes grades de ABS pré-revestidas que integram janelas de radar, reduzindo os subconjuntos a jusante para as montadoras. As técnicas híbridas de revestimento dentro do molde pulverizam cromo em insertos de plástico aquecidos, eliminando ferramentas extras e etapas de corte. Os acabamentos brilhantes interiores seguem com botões de console, anéis de ventilação de ar e molduras de câmbio agora obrigatórios mesmo em crossovers convencionais, elevando os gramas de cromo por cabine.

O cromo em nível de componente também se expande à medida que as placas térmicas de bateria e os estatores de pino de cabelo demandam revestimentos finos e duros contra refrigerantes dielétricos. A paridade de peso com o alumínio é crítica, portanto, as sobreposições de cromo duro trivalente fornecem resistência à corrosão com 50% menos espessura em comparação com o cromo duro convencional, liberando espaço de embalagem. Coletivamente, a persistência do acabamento decorativo exterior e o surgimento de necessidades funcionais de trem de força elétrico garantem diversidade de aplicações dentro do mercado de acabamento em cromo automotivo.

Por Material de Substrato: Dominância dos Plásticos Encontra Inovação em Alumínio

Os substratos plásticos mantiveram 46,81% de participação do tamanho do mercado de acabamento em cromo automotivo em 2024, oferecendo liberdade de design incomparável. As casas de acabamento empregam pulverização catódica a baixa temperatura para que os substratos de ABS evitem empenamento induzido pelo calor, mantendo a relevância das especificações. No entanto, o CAGR de 6,14% do alumínio sinaliza seu lugar estratégico em invólucros de bateria, alojamentos de motor e barras de suporte estrutural, onde a condutividade e a economia de massa coexistem. Fornecedores como a JFE Steel lançaram chapas de alumínio tratáveis termicamente que aceitam camadas de adesão trivalente sem ataque com ácido crômico, reduzindo o tempo de preparação em 15%.

O aço mantém utilidade em grandes reforços de para-choque; no entanto, sua participação diminui à medida que as montadoras buscam economias de quilogramas antes do Euro 7. Substratos compostos e de fibra de vidro surgem em trilhos de teto e lábios de spoiler, metalizados via ativação por plasma para atingir uma meta de 720 horas de teste de névoa salina. A paleta mais ampla de materiais recompensa os aplicadores que combinam racks flexíveis, tanques de múltiplas químicas e inspeção óptica automatizada em uma única célula.

Por Tipo de Veículo: Veículos de Passeio Dominam e Lideram o Crescimento

Os modelos de passeio consumiram 74,66% da participação do mercado de acabamento em cromo automotivo em 2024 e estão projetados para expandir ao CAGR mais rápido de 5,34% até 2030, com volume ancorado em SUVs compactos que usam sobrancelhas de faróis em cromo e lanças de pilar C para transmitir caráter sofisticado. As sedãs de VE adicionam acentos de soleira iluminados, elevando o uso de cromo por carro em 8% ao ano. As vans comerciais, embora em menor número, adotam cromo duro dentro de pinos de direção de suspensão e eixos de tomada de força para estender o tempo de atividade da frota. À medida que a legislação regional promove o frete de emissão zero, os caminhões elétricos integram placas de resfriamento em cromo que estabilizam a temperatura da bateria sob carga pesada, expandindo a demanda funcional.

O crescimento futuro nos ônibus elétricos comerciais exigirá a eliminação do cromo decorativo em favor de faixas de PVD coloridas alinhadas com a identidade visual das cidades, moderando os volumes estéticos, mas adicionando revestimentos especiais de maior margem. A interação geral dos segmentos indica que os veículos de passeio continuarão a ditar as tendências decorativas, enquanto as plataformas comerciais impulsionam a inovação em cromo duro.

Por Tecnologia: Transição Trivalente Acelera Apesar da Dominância Hexavalente

A eletrodeposição hexavalente ainda comandava 68,24% da participação do mercado de acabamento em cromo automotivo em 2024 devido às linhas estabelecidas e à uniformidade de cor incomparável. O relógio regulatório, no entanto, catalisou um CAGR de 6,48% para os banhos trivalentes. As formulações modernas exibem depósitos de 0,5 mícrons que passam nos testes de corrosão CASS, atendendo às especificações Classe A das montadoras sem ânodos de chumbo. Os fornecedores de primeiro nível adaptam as células existentes com gaiolas de ânodo e filtragem revisada em vez de investimento em instalações novas, reduzindo os retornos. O PVD, enquanto isso, cresce em dois dígitos a partir de uma base pequena, pois os LEDs em peças de cromo exigem nitidez óptica de borda que apenas a pulverização catódica pode fornecer.

Alguns finalizadores combinam químicas, aplicando uma camada trivalente e depois selando com uma camada superior transparente pulverizada para adicionar resistência a impressões digitais. Implantações futuras podem combinar linhas trivalentes aquosas para peças pequenas de alto volume e PVD para acabamentos de grande porte, preservando a escalabilidade enquanto satisfazem os objetivos cosméticos. A dominância hexavalente se erode até meados da década, mas permanece insubstituível para cavidades profundas de alto alcance até que as químicas trivalentes baseadas em aditivos avancem.

Análise Geográfica

A Ásia-Pacífico ancorou 43,86% da demanda global em 2024 e está prevista para registrar um CAGR de 5,83% até 2030. A produção da China acima de 30 milhões de unidades abastece programas locais e de exportação, garantindo carregamento em múltiplos turnos das células de galvanoplastia de ABS decorativo em Guangdong e Jiangsu. Os fornecedores japoneses pioneiros em cromo duro microfraturado para hastes hidráulicas canalizam inovações a jusante para as oficinas contratadas da ASEAN. O corredor indiano de parques industriais de pintura e galvanoplastia perto de Pune atrai tanto marcas domésticas quanto novos entrantes ocidentais de VE que buscam fornecimento localizado de acabamentos. As políticas públicas combinam salvaguardas ambientais com subsídios pragmáticos de conversão, para que as plantas de galvanoplastia possam adotar banhos trivalentes sem interrupção.

A América do Norte permanece orientada pela tecnologia. Os mandatos da Califórnia aceleram a transição para o trivalente, e os fornecedores canadenses agora pré-qualificam químicas sem PFAS para garantir contratos de fornecimento do Grupo Detroit Três. A Stellantis, controladora da Chrysler, cancelou o cromo em futuras marcas de passeio, mas os caminhões RAM e Jeep ainda demandam acabamentos brilhantes substanciais, criando uma estratégia de produto dividida. Os Estados Unidos também abrigam novos investimentos em matéria-prima de cromo, como a planta doméstica aprovada da AMG, que compensará a dependência de importações. A Europa opera sob o escrutínio regulatório mais rigoroso. As revisões preliminares do REACH ameaçam a classificação abrangente de SVHC para usos decorativos de Cr hexavalente. Os galvanizadores alemães, portanto, instalam células de PVD de vários milhões de euros em conjunto com módulos de recuperação de energia para atender ao orçamento de carbono. As montadoras escandinavas experimentam temas de estilo sem cromo, mas a demanda persiste nas sedãs premium tradicionais. A Europa Oriental oferece clusters de galvanoplastia competitivos em custo que abastecem a Alemanha e a França, embora o acesso a fundos de modernização apoiados pela UE exija conformidade trivalente comprovada.

A produção de automóveis no Oriente Médio e na África cresce a partir de uma base pequena; os fornecedores turcos fornecem grades em cromo tanto para montagem local quanto para peças de reposição da Europa Ocidental. A América do Sul se estabiliza após as desacelerações causadas pela escassez de chips, e os finalizadores brasileiros mudam para o trivalente após os reguladores locais se alinharem com as normas da UE. Coletivamente, o ritmo regulatório específico de cada região e a evolução do mix de veículos moldam oportunidades díspares no mercado de acabamento em cromo automotivo.

Cenário Competitivo

O mercado de acabamento em cromo automotivo permanece moderadamente fragmentado, mas a consolidação está se acelerando. SRG Global, Atotech e MacDermid Enthone detêm coletivamente uma participação significativa do tamanho do mercado de acabamento em cromo automotivo. Cada empresa se diferencia por kits de conversão completos e laboratórios metalúrgicos integrados. A Quaker Houghton gastou USD 153 milhões para adquirir a Dipsol em 2024, fortalecendo os portfólios de eletrólitos trivalentes e ganhando entrada no mercado asiático. A Axalta pagou USD 285 milhões pelo Grupo CoverFlexx para adicionar capacidades especializadas de PVD e pintura sobre cromo, demonstrando que a escala e a amplitude da engenharia de superfície definem a competitividade futura.

Os roteiros tecnológicos se concentram em processos úmidos sem PFAS e pulverização catódica de grande área. A MacDermid Enthone emitiu um guia técnico em janeiro de 2025 afirmando que sua nova linha trivalente sem PFAS corresponde às especificações de corrosão ASTM do hexavalente legado, conquistando rápida aprovação das montadoras. A Oerlikon investiu em câmaras de 2,5 metros de diâmetro com mapeamento de espessura controlado por IA, comprimindo o tempo de ciclo em 20%.

As lojas regionais menores enfrentam barreiras de capital; muitas buscam joint ventures com fornecedores de química que oferecem pacotes de financiamento. A planta de ferrocromo nos EUA da AMG sinaliza tendências de integração a montante que estabilizam os insumos brutos para redes de galvanoplastia cativas. Os entrantes disruptivos do setor de tintas promovem vernizes de alto brilho como alternativas ao cromo, mas a paridade óptica e o prestígio de luxo ainda favorecem as camadas metálicas genuínas. No geral, a intensidade competitiva é governada pela prontidão regulatória, proximidade do cliente e ecossistemas de química e equipamentos, em vez de apenas pelo preço.

Líderes do Setor de Acabamento em Cromo Automotivo

SRG Global

Atotech (MKS Instruments)

MacDermid Enthone Industrial Solutions

AkzoNobel

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AMG aprovou uma planta de fabricação de cromo nos EUA para reforçar o fornecimento doméstico para a demanda automotiva e industrial.

- Outubro de 2024: A PROTO lançou um serviço de cromagem voltado para a comunidade de restauração e personalização de pós-venda, prometendo durabilidade e brilho espelhado para veículos vintage.

Escopo do Relatório Global do Mercado de Acabamento em Cromo Automotivo

| Acabamento em Cromo Decorativo |

| Acabamento em Cromo Duro |

| Interiores Automotivos |

| Exteriores Automotivos |

| Componentes Automotivos |

| Aço |

| Alumínio |

| Plásticos |

| Outros Materiais |

| Veículos de Passeio |

| Veículos Comerciais |

| Eletrodeposição – Hexavalente |

| Eletrodeposição – Trivalente |

| Deposição Física de Vapor (PVD) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Acabamento em Cromo | Acabamento em Cromo Decorativo | |

| Acabamento em Cromo Duro | ||

| Por Aplicação | Interiores Automotivos | |

| Exteriores Automotivos | ||

| Componentes Automotivos | ||

| Por Material de Substrato | Aço | |

| Alumínio | ||

| Plásticos | ||

| Outros Materiais | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Tecnologia | Eletrodeposição – Hexavalente | |

| Eletrodeposição – Trivalente | ||

| Deposição Física de Vapor (PVD) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de acabamento em cromo automotivo?

O tamanho do mercado de acabamento em cromo automotivo atingiu USD 4,23 bilhões em 2025 e está projetado para subir para USD 5,28 bilhões até 2030.

Qual região lidera o mercado de acabamento em cromo automotivo?

A Ásia-Pacífico detém 43,86% de participação e registra o CAGR mais rápido de 5,83% graças à produção de veículos em larga escala e às cadeias de suprimentos integradas.

Por que as montadoras estão migrando para o cromo trivalente?

Os eletrólitos trivalentes atendem às rigorosas regulamentações da Califórnia e da UE, eliminam os riscos cancerígenos do hexavalente e agora correspondem ao desempenho de corrosão legado.

Qual substrato está crescendo mais rapidamente para o acabamento em cromo?

As peças de alumínio registram um CAGR de 6,14%, pois os invólucros de bateria de VE e as carcaças de motor precisam de superfícies leves, termicamente condutoras e protegidas contra corrosão.

Página atualizada pela última vez em: