Tamanho e Participação do Mercado de Pós-Venda Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 464.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 555.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.64% CAGR |

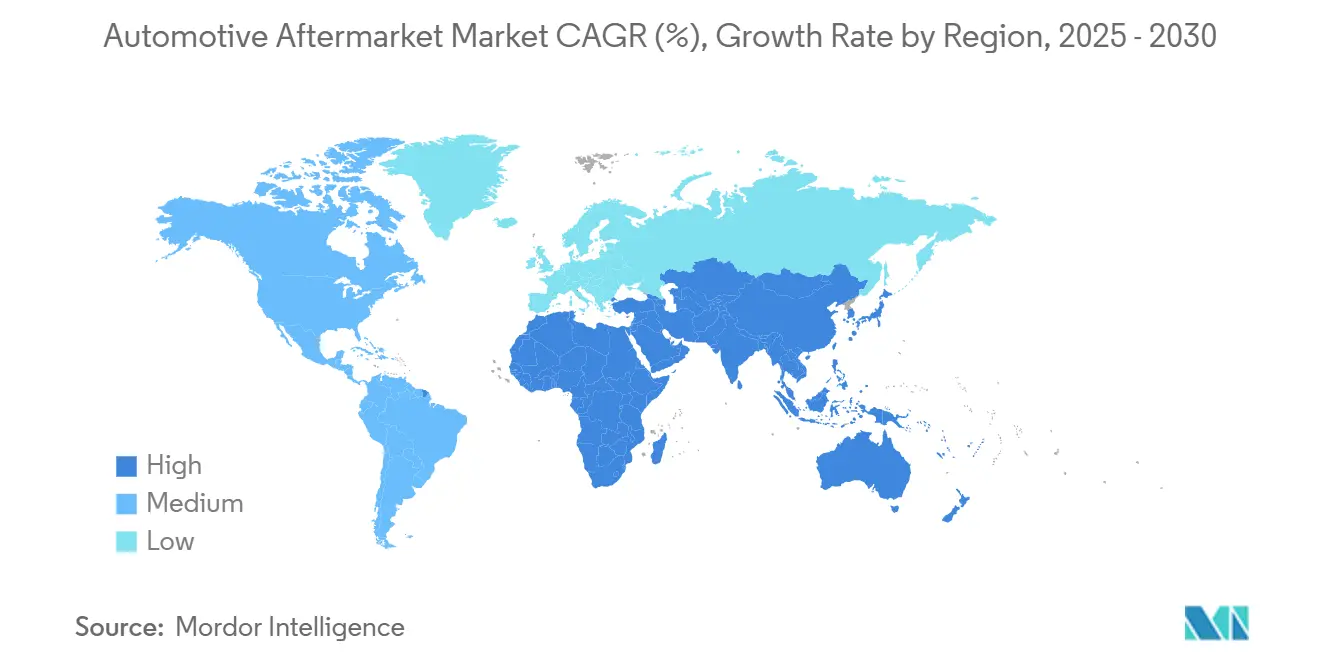

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

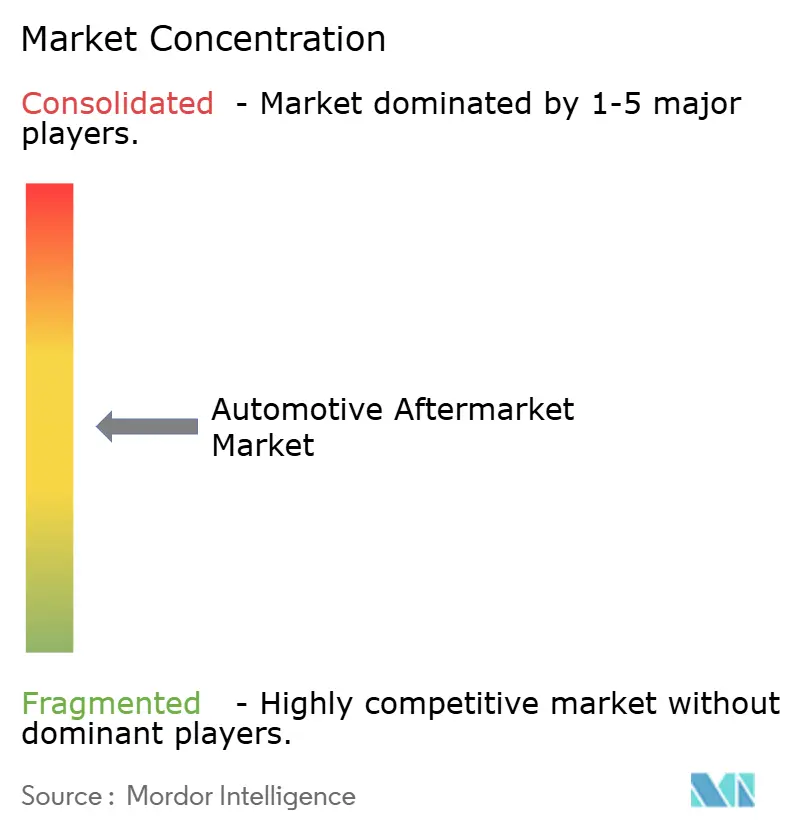

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pós-Venda Automotivo por Mordor Intelligence

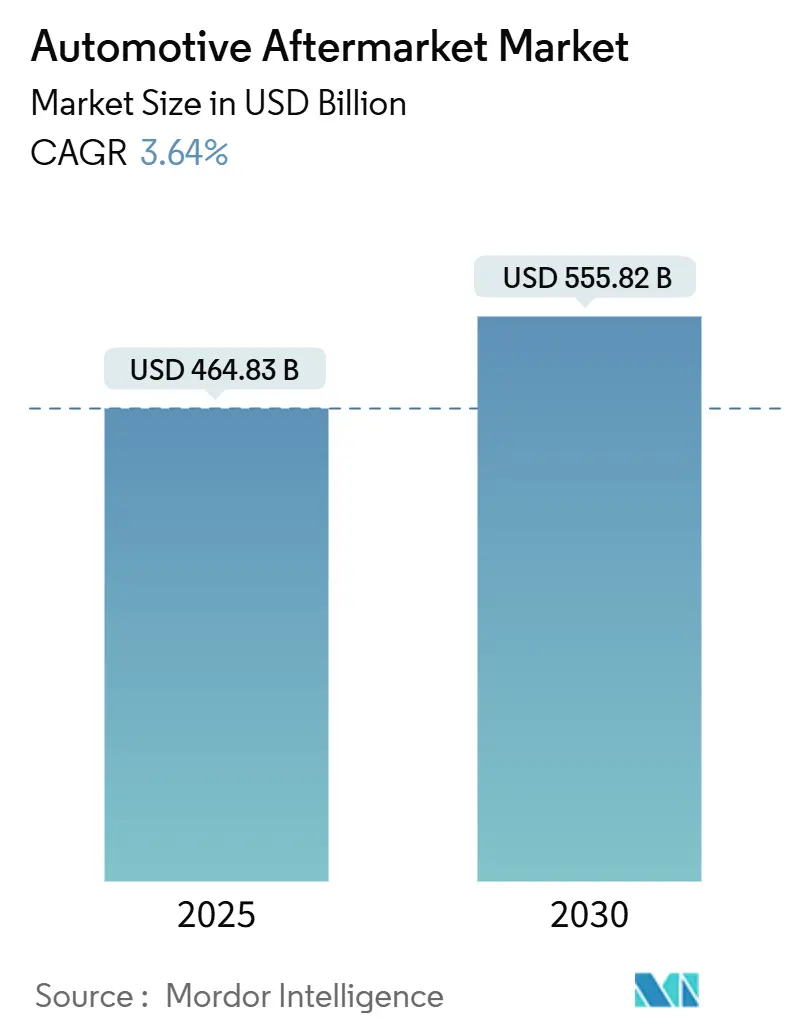

O tamanho do Mercado de Pós-Venda Automotivo é estimado em USD 464,83 bilhões em 2025 e deve alcançar USD 555,82 bilhões até 2030, a um CAGR de 3,64% durante o período de previsão (2025-2030). A sólida demanda por peças de reposição proveniente de uma frota global de veículos em envelhecimento, os canais de vendas digitais em rápido crescimento e os modelos de serviço orientados por tecnologia sustentam esse impulso. As oficinas independentes ainda capturam a maior parcela de serviços, mas os fornecedores de manutenção de frotas e as plataformas online de peças avançam mais rapidamente à medida que a análise preditiva e o e-procurement ganham escala. A eletrificação e a adoção de ADAS comprimem alguns segmentos de receita legados, mas simultaneamente abrem oportunidades especializadas nos domínios de baterias, gestão térmica e sensores. A consolidação estratégica, especialmente entre fornecedores de primeiro nível e distribuidores regionais, continua a remodelar a intensidade competitiva, enquanto os programas de economia circular reforçam as margens de lucro por meio da remanufatura certificada.

Principais Conclusões do Relatório

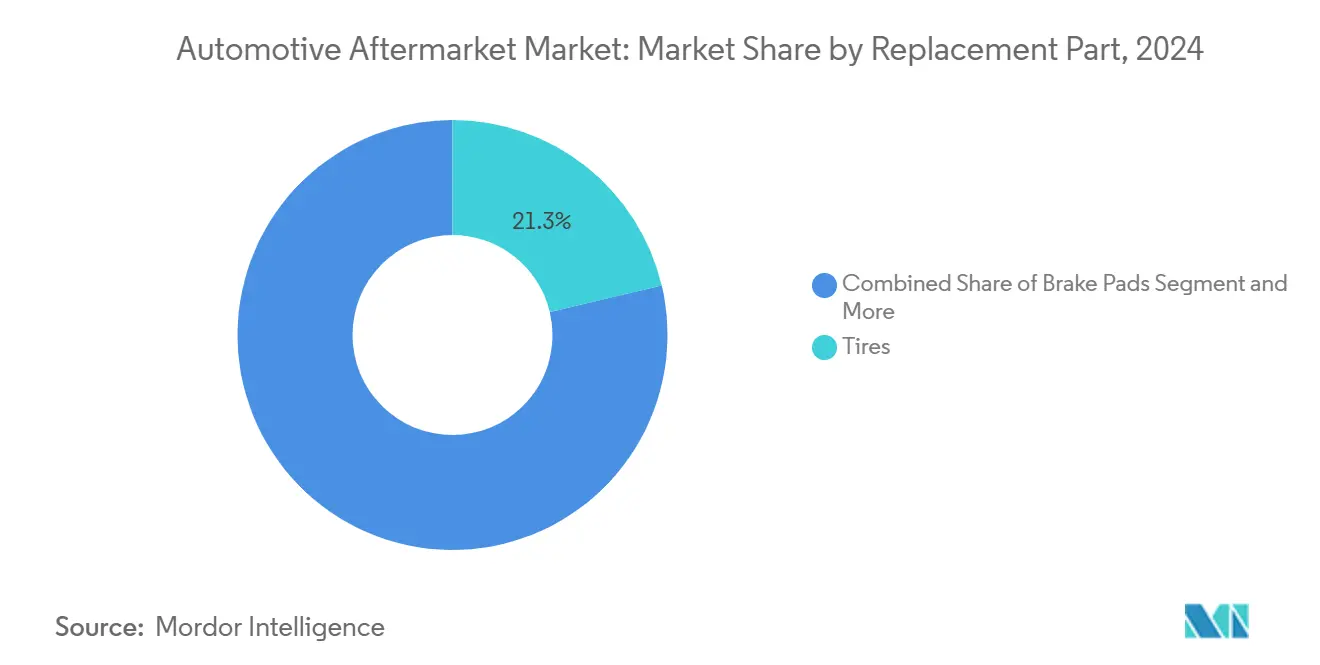

- Por peça de reposição, os pneus lideraram com 21,27% da participação do mercado de pós-venda automotivo em 2024, enquanto a eletrônica deve expandir a um CAGR de 3,67% até 2030.

- Por canal de serviço, as oficinas independentes detinham 43,42% da participação do mercado de pós-venda automotivo em 2024; os fornecedores de manutenção de frotas registram o maior CAGR projetado de 3,76% até 2030.

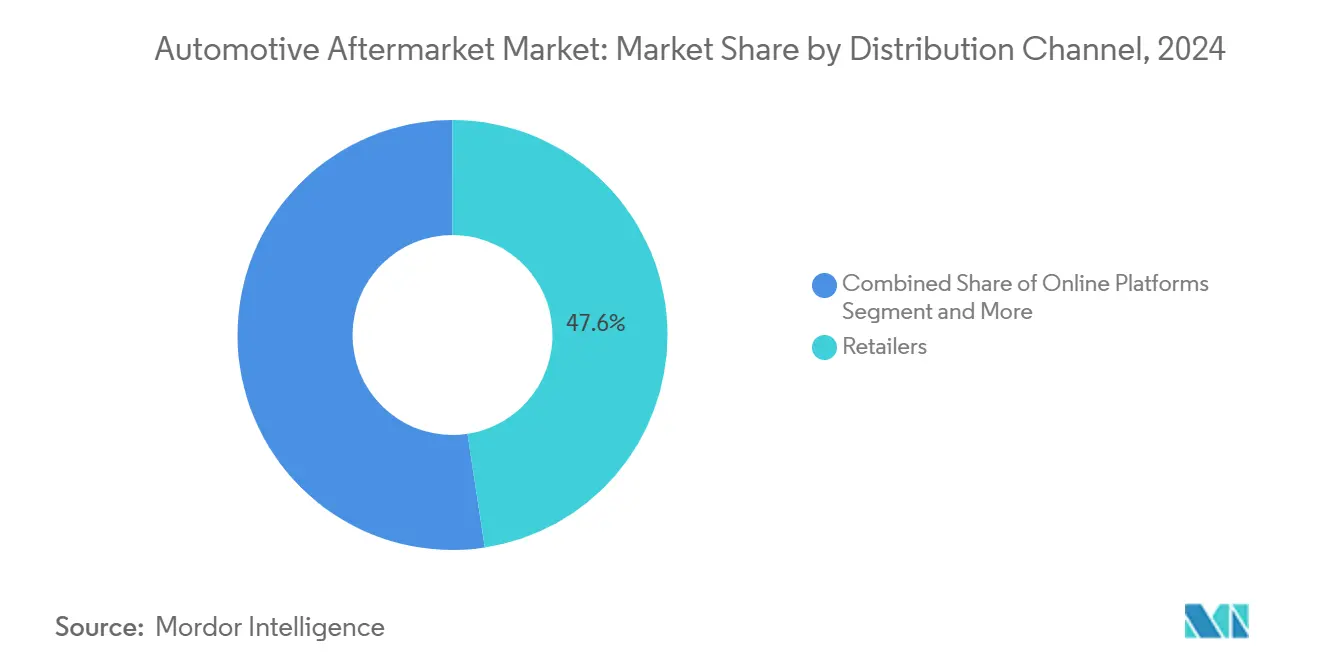

- Por canal de distribuição, os varejistas capturaram 47,61% da participação do mercado de pós-venda automotivo em 2024, mas as plataformas online avançam a um CAGR de 3,71% até 2030.

- Por tipo de veículo, os automóveis de passeio comandavam 51,25% da participação do mercado de pós-venda automotivo em 2024, enquanto as motocicletas devem crescer mais rapidamente a um CAGR de 3,73% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 37,71% da participação do mercado de pós-venda automotivo em 2024 e está posicionada para crescer a um CAGR de 3,69%, o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Pós-Venda Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da Frota Global de Veículos | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico | +0.8% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Quilômetros Percorridos por Veículo | +0.7% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de Análise Preditiva de Manutenção por Frotas | +0.5% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização de Dados de Procedimentos de Reparo de Fabricantes de Equipamentos Originais | +0.3% | Foco regulatório na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Demanda por Economia Circular | +0.2% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota Global de Veículos Impulsiona Demanda Sustentada no Pós-Venda

A idade média dos veículos atingiu 12,8 anos nos Estados Unidos em 2024, o maior nível já registrado, refletindo ciclos de propriedade mais longos e maior durabilidade mecânica[1]"A Idade Média dos Veículos Leves dos EUA Atinge Recorde de 12,8 Anos," IHS Markit, ihsmarkit.com . As frotas europeias maduras também giram em torno de 12 anos, enquanto a frota em rápida expansão da Ásia-Pacífico está prestes a atingir os anos de maior intensidade de serviço durante o período de previsão. Veículos mais antigos exigem substituições mais frequentes de pneus, freios e suspensão, mantendo o mercado de pós-venda automotivo em uma trajetória de crescimento estável. As oficinas independentes se beneficiam dos reparos fora da garantia, e os fornecedores de peças ganham visibilidade previsível da demanda. Os programas de estímulo governamental para manter veículos mais antigos em condições de uso nas economias em desenvolvimento reforçam ainda mais a demanda por peças de reposição.

A Transformação do Comércio Eletrônico Remodela a Economia da Distribuição

As plataformas online aceleram os ganhos de participação combinando amplitude de SKU, visibilidade de estoque em tempo real e preços transparentes que os atacadistas tradicionais têm dificuldade em igualar. Na Europa, a penetração do comércio eletrônico nos canais de faça-você-mesmo deve crescer exponencialmente até 2035[2]"Perspectiva Digital do Pós-Venda 2035," CLEPA, clepa.eu . O e-procurement para oficinas superará três quintos de adoção no mesmo horizonte, impulsionando requisitos de atendimento omnicanal. Os marketplaces digitais exploram mecanismos de recomendação baseados em dados para melhorar a precisão dos números de peças, reduzindo as taxas de devolução e elevando a satisfação do cliente. Para os fornecedores, as lojas diretas ao consumidor comprimem as margens dos distribuidores, mas desbloqueiam insights mais ricos sobre os clientes e oportunidades de venda adicional. Os varejistas físicos respondem aprimorando os serviços de clique e retire e implantando quiosques avançados de consulta de peças.

O Aumento dos Quilômetros Percorridos por Veículo nas Economias Emergentes Fortalece a Demanda por Peças

A maior atividade econômica e a melhoria da infraestrutura rodoviária na Índia, Indonésia e Vietnã impulsionam os quilômetros anuais percorridos por veículo. O setor de mobilidade da Índia deve dobrar até 2030, com a propriedade de veículos se expandindo em uma margem enorme ao longo de 24 anos. A maior utilização acelera o desgaste de pneus, filtros e componentes de suspensão, gerando pedidos constantes pelos canais atacadistas e varejistas. A intensificação dos fluxos logísticos no Sudeste Asiático amplifica ainda mais a demanda por serviços de manutenção de veículos comerciais. Os governos regionais que promovem inspeções de segurança rodoviária apoiam indiretamente os ciclos periódicos de substituição, sustentando um impulso incremental favorável.

A Digitalização das Frotas Viabiliza Fluxos de Receita com Manutenção Preditiva

Os dispositivos de telemática agora transmitem dados em tempo real sobre a saúde do motor, freios e bateria, permitindo que as frotas executem planos de serviço baseados em condições em vez de intervalos baseados em quilometragem. A manutenção preditiva reduz o tempo de inatividade não planejado em até dois quintos, economizando para as frotas entre USD 2.000 e USD 3.000 por caminhão anualmente[3]"Retorno sobre Investimento em Manutenção Preditiva para Frotas Comerciais," Geotab, geotab.com . Os fornecedores do pós-venda monetizam painéis de assinatura, vendem kits de sensores e entregam kits de peças just-in-time, ancorando receitas de maior margem. O modelo avança a um robusto CAGR previsto para os fornecedores de manutenção de frotas, que agrupam análises com redes de oficinas em todo o país. Os fabricantes de peças se beneficiam à medida que os dados identificam o momento exato da substituição, suavizando os ciclos de produção e reduzindo os estoques reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Peças Falsificadas e Preocupações com Qualidade | -0.6% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Transição para Motores Elétricos | -0.4% | Europa e China liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Assinaturas de Peças Diretas ao Consumidor dos Fabricantes de Equipamentos Originais | -0.3% | Foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Redução na Frequência de Colisões Impulsionada por ADAS | -0.2% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Peças Falsificadas Ameaça a Integridade do Mercado

A Alfândega e Proteção de Fronteiras dos Estados Unidos registrou um aumento nas apreensões de peças automotivas falsificadas, com pastilhas de freio e airbags dominando as confiscações recentes. Falsificações de baixa qualidade comprometem a segurança dos veículos, aumentam o risco de responsabilidade para as oficinas independentes e corroem a confiança do consumidor. Os marketplaces online têm dificuldade em fiscalizar os anúncios de terceiros, permitindo que falsificadores se infiltrem em plataformas legítimas. As agências reguladoras endurecem as penalidades, mas as lacunas de fiscalização persistem em regiões sensíveis ao preço. As marcas respondem com etiquetas de autenticação por QR code e rastreabilidade baseada em blockchain para tranquilizar os compradores e proteger a receita.

A Transição para Motores Elétricos Reduz os Componentes de Desgaste

Sem trocas de óleo e com menos peças móveis, os veículos elétricos reduzem as visitas repetidas de serviço que historicamente sustentavam a receita das oficinas. A Continental estima 35 peças com manutenção a menos por veículo, reduzindo drasticamente os ciclos tradicionais de substituição. Embora a falha em componentes de alta tensão possa ser custosa, a frequência dos eventos permanece baixa, levando a intervalos de serviço prolongados. As oficinas precisam qualificar seus técnicos e investir em ferramentas isoladas, elevando as estruturas de custo antes que novos fluxos de receita amadureçam. Ao longo da próxima década, a conversão de uma parcela adicional de automóveis de passeio para propulsão a bateria irá gradualmente pressionar a taxa geral de crescimento do mercado de pós-venda automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peça de Reposição: A Eletrônica Impulsiona a Integração Tecnológica

Por peça de reposição, o segmento de pneus respondeu pela maior alocação do tamanho do mercado de pós-venda automotivo em 2024, com uma participação de 21,27%, e a eletrônica avançando a um CAGR de 3,67%. O crescimento da eletrônica reflete unidades de controle de telemática, câmeras de estacionamento e retrofits de sensores que se alinham com as crescentes expectativas de conectividade. Os programas de economia circular aceleram a adoção de unidades de controle eletrônico remanufaturadas, oferecendo três quintos de economia de custos e até quatro quintos de redução de CO₂.

As frotas de veículos com motor de combustão interna em envelhecimento mantêm estável a demanda por velas de ignição e filtros, mas a substituição de pacotes de baterias de íons de lítio e os circuitos de gestão térmica emergem como serviços de alto valor agregado. Estruturas regulatórias como WEEE e ISO 14001 impulsionam a recuperação de peças descartadas, sublinhando a importância estratégica da sustentabilidade. A substancial complexidade de SKU na eletrônica leva os distribuidores a aprimorar a análise de estoque, reduzindo o risco de obsolescência e melhorando as taxas de atendimento. A miniaturização de componentes e o design modular simplificam a substituição em campo, incentivando os entusiastas do faça-você-mesmo a atualizar displays de infoentretenimento e kits de assistência ao condutor, alimentando os canais de vendas online.

Por Canal de Serviço: Oficinas Independentes Enfrentam Pressão da Transformação Digital

As oficinas independentes capturaram a maior participação do mercado de pós-venda automotivo, com 43,42% em 2024, reforçando sua relevância duradoura para veículos fora da garantia. Taxas de mão de obra competitivas, reputação comunitária e fornecimento flexível de peças sustentam essa posição. No entanto, a perspectiva de CAGR de 3,76% para os fornecedores de manutenção de frotas revela como os contratos de serviço orientados por dados estão inclinando o crescimento para contas corporativas. A análise por assinatura permite que as oficinas de frotas prevejam falhas de freio ou pneu com uma semana de antecedência, resultando em maior disponibilidade e fidelidade.

Os operadores independentes adotam cada vez mais sistemas de gestão baseados em nuvem para competir, integrando catálogos de peças, padrões de tempo de reparo e opções de pagamento móvel. Os modelos de franquia nacional também estão ganhando força, trazendo padronização de marca e treinamento para oficinas de pequeno porte. Enquanto isso, os centros autorizados pelos fabricantes de equipamentos originais dependem de dados proprietários de procedimentos de reparo sob mandatos de direito ao reparo para manter uma vantagem técnica. O efeito líquido é uma convergência gradual da qualidade do serviço, forçando a diferenciação por meio da experiência do cliente e dos termos de garantia, em vez do acesso técnico puro.

Por Canal de Distribuição: Plataformas Online Aceleram os Ganhos de Participação de Mercado

As lojas físicas ainda controlavam 47,61% da participação do mercado de pós-venda automotivo em 2024, mas a previsão de CAGR de 3,71% das plataformas online sinaliza uma mudança no poder dos canais. Os players digitais usam filtros de busca com inteligência artificial e ferramentas de consulta baseadas em VIN para reduzir as taxas de pedidos incorretos para abaixo de 3%, metade da média das lojas físicas. A menor logística de devoluções e o maior giro de estoque geram economias unitárias atraentes que atraem novos entrantes para o mercado de pós-venda automotivo.

Os atacadistas tradicionais não estão parados; muitos agora hibridizam as operações com armários de clique e retire e entrega no mesmo dia por van para oficinas. Os vendedores em marketplaces, no entanto, enfrentam obrigações crescentes de monitoramento de falsificações que elevam os custos de conformidade. Os fabricantes de equipamentos originais experimentam portais diretos ao consumidor que oferecem consumíveis por assinatura e pacotes de acessórios, desintermediando os distribuidores estabelecidos. A vantagem competitiva fluirá cada vez mais para aqueles que possuem dados profundos sobre os clientes e capacidades de logística de última milha, em vez de pura amplitude de estoque.

Por Tipo de Veículo: Motocicletas Capitalizam o Crescimento nos Mercados Emergentes

Os automóveis de passeio representaram 51,25% da participação do mercado de pós-venda automotivo em 2024, mas as motocicletas registrarão o maior CAGR de 3,73% até 2030, apoiadas pelos padrões de mobilidade urbana do Sudeste Asiático. Componentes de alta substituição, como coroas de corrente, discos de embreagem e sapatas de freio, impulsionam gastos recorrentes. O mercado global de pós-venda de coroas de corrente para motocicletas por si só deve crescer exponencialmente até 2034.

Em contraste, a manutenção de veículos comerciais leves apresenta trajetórias mais estáveis, estreitamente ligadas ao crescimento da logística de comércio eletrônico que estende as horas de utilização dos veículos. A eletrificação permanece mínima nas motocicletas fora da China, preservando a receita de serviços de motores de combustão interna. A cultura de personalização também alimenta as vendas de escapamentos de desempenho e acessórios cosméticos por meio de canais online. À medida que a renda disponível aumenta, os motociclistas optam cada vez mais por lubrificantes sintéticos premium e equipamentos de segurança de marca, elevando os valores médios de cesta e a fidelidade à marca.

Análise Geográfica

A Ásia-Pacífico comandou a fatia mais significativa do mercado de pós-venda automotivo em 2024, com 37,71%, e deve crescer a um CAGR de 3,69%. A forte penetração de vendas de veículos elétricos na China expande a demanda por peças de alta tensão, enquanto o aumento da frota de veículos da Índia adiciona um volume considerável de manutenção convencional. Os programas de sucateamento governamentais e os debates sobre o direito ao reparo moldarão ainda mais os fluxos de trabalho regionais.

A América do Norte permanece uma vanguarda tecnológica, com a calibração de ADAS e a eletrônica remanufaturada ganhando força em meio a uma idade média de veículos de 12,8 anos. As leis de direito ao reparo nos Estados Unidos ampliam o acesso das oficinas independentes aos dados dos fabricantes de equipamentos originais, protegendo a concorrência. O clima rigoroso do Canadá estende a demanda por pneus de inverno e produtos de proteção anticorrosiva para a parte inferior da carroceria, adicionando sazonalidade às vendas de peças.

A Europa equilibra rigor regulatório e prioridades ambientais, impulsionando a adoção de remanufatura certificada sob ISO 14001 e WEEE. O crescimento da participação de veículos elétricos limita os volumes de filtros de óleo, mas desbloqueia retrofits de gestão térmica de baterias. Os centros de pós-venda da Europa Oriental atraem a fabricação por contrato para otimização de custos, posicionando o bloco como uma região tanto de consumo quanto de fornecimento. O Oriente Médio, a África e a América Latina ficam atrás em penetração digital, mas mostram potencial de crescimento por meio de investimentos em frotas ligados à mineração, construção e melhorias na logística transfronteiriça.

Cenário Competitivo

O mercado de pós-venda automotivo apresenta fragmentação moderada; os cinco principais fornecedores capturam uma receita cumulativa notável. Os principais fabricantes de pneus, como Bridgestone, Michelin e Goodyear, dominam seu nicho, enquanto os segmentos de eletrônica, filtração e freios contam com uma gama mais ampla de especialistas regionais.

A consolidação recente sublinha uma agenda de busca por escala. A aquisição da Artifex Interior Systems pela Tata AutoComp em 2025 expande sua presença em plásticos na Europa. A aquisição dos ativos da IAC China pela Huaxiang em 2024 fortalece a integração vertical em módulos de cockpit. Esses movimentos permitem que os adquirentes negociem melhores contratos de matérias-primas e acelerem a difusão de tecnologia em toda a plataforma.

As capacidades digitais separam os líderes de desempenho. Continental, DENSO e ZF incorporam análises em nuvem nos diagnósticos do pós-venda, fornecendo atualizações over-the-air e alertas de serviço preditivos. Os programas de remanufatura agora cobrem unidades de controle eletrônico, alternadores e turbocompressores, reduzindo as emissões em até quatro quintos e aumentando as margens brutas. As credenciais de sustentabilidade estão se tornando qualificadores de licitação para contratos de frotas e redes de reparo vinculadas a seguros, reforçando a relevância competitiva dos investimentos em economia circular.

Líderes do Setor de Pós-Venda Automotivo

AutoZone Inc.

O'Reilly Automotive

Genuine Parts (NAPA)

Advance Auto Parts

LKQ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tata AutoComp Systems adquiriu uma participação de 80% na Artifex Interior Systems por GBP 77 milhões (USD 96,3 milhões), adicionando capacidades de moldagem de plástico e laminação para plataformas de fabricantes de equipamentos originais de luxo.

- Março de 2025: A Central Trading Company firmou parceria com a NEXUS Automotive International para construir serviços de distribuição no pós-venda nos Emirados Árabes Unidos, aproveitando a rede global de peças da NEXUS.

- Julho de 2024: A Impel adquiriu a fornecedora de engajamento de clientes Outsell em uma transação superior a USD 100 milhões, ampliando as soluções digitais de gestão de relacionamento com o cliente para operadores de concessionárias e serviços de oficina.

Escopo do Relatório Global do Mercado de Pós-Venda Automotivo

| Pneus |

| Baterias |

| Pastilhas de Freio |

| Filtros (Ar, Óleo, Cabine) |

| Componentes de Iluminação |

| Juntas e Vedações |

| Peças de Carroceria |

| Eletrônica |

| Outros |

| Centros de Serviço OE / Autorizados |

| Oficinas Independentes |

| Fornecedores de Manutenção de Frotas |

| Outros |

| Varejistas |

| Atacadistas e Distribuidores |

| Plataformas Online |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Peça de Reposição | Pneus | |

| Baterias | ||

| Pastilhas de Freio | ||

| Filtros (Ar, Óleo, Cabine) | ||

| Componentes de Iluminação | ||

| Juntas e Vedações | ||

| Peças de Carroceria | ||

| Eletrônica | ||

| Outros | ||

| Por Canal de Serviço | Centros de Serviço OE / Autorizados | |

| Oficinas Independentes | ||

| Fornecedores de Manutenção de Frotas | ||

| Outros | ||

| Por Canal de Distribuição | Varejistas | |

| Atacadistas e Distribuidores | ||

| Plataformas Online | ||

| Por Tipo de Veículo | Motocicletas | |

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos Fora de Estrada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de pós-venda automotivo?

O tamanho do mercado de pós-venda automotivo atingiu USD 464,83 bilhões em 2025 e deve alcançar USD 555,82 bilhões até 2030.

Qual região lidera a receita do pós-venda?

A Ásia-Pacífico detinha 37,71% da receita de 2024 e apresenta a perspectiva de CAGR mais rápida de 3,69%.

Qual categoria de peça de reposição cresce mais rapidamente?

O maior crescimento da eletrônica está em um CAGR de 3,67%, graças ao aumento da conectividade e aos retrofits de sensores.

Como estão se saindo os canais de vendas online?

As plataformas online avançam a um CAGR de 3,71%, corroendo a participação dos atacadistas tradicionais até 2030.

Qual é o impacto dos veículos elétricos na demanda por serviços?

Os motores de veículos elétricos eliminam muitas peças de desgaste de rotina, podendo reduzir entre 30% e 40% da receita de serviços ao longo da vida útil por veículo, embora criem oportunidades em componentes de alta tensão.

Qual canal de serviço apresenta o maior crescimento?

Os fornecedores de manutenção de frotas estão expandindo a um CAGR de 3,76% à medida que a adoção de análise preditiva acelera.

Página atualizada pela última vez em: