Tamanho e Participação do Mercado de Veículos Industriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

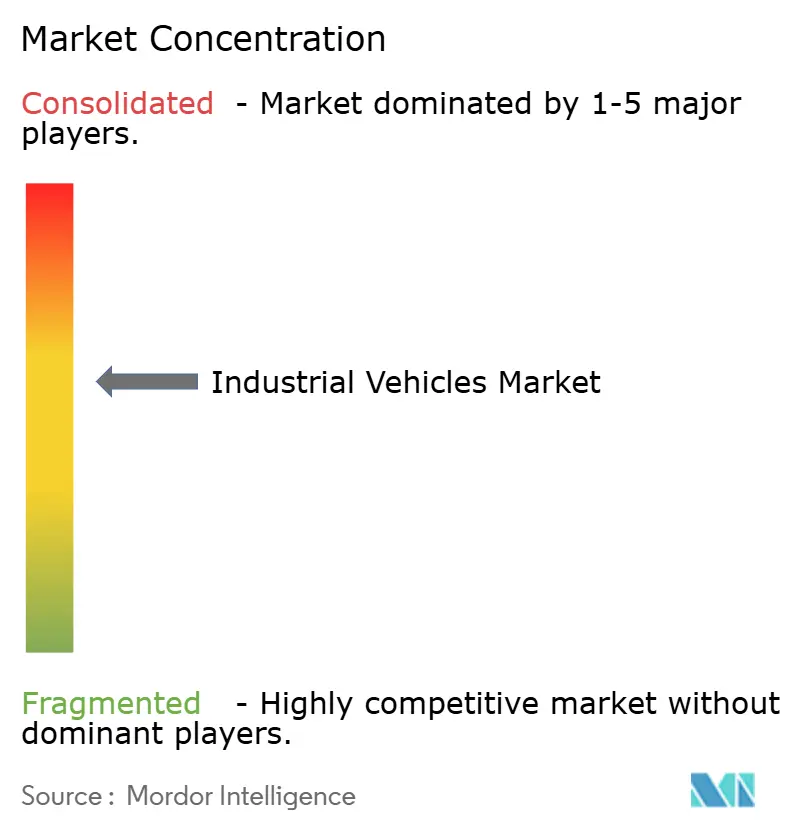

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Industriais por Mordor Intelligence

Espera-se que o tamanho do mercado de veículos industriais aumente de 46,13 bilhões de USD em 2025 para 48,36 bilhões de USD em 2026 e atinja 61,26 bilhões de USD até 2031, crescendo a um CAGR de 4,84% ao longo de 2026-2031. A demanda permanece estável, mas os gastos estão migrando de plataformas de combustão interna para sistemas de propulsão de íons de lítio, navegação autônoma e contratos de bateria como serviço que convertem despesas de capital em custos operacionais previsíveis. Diante de uma rotatividade de mão de obra anual significativa, os operadores de armazéns redirecionaram seus orçamentos para robôs móveis autônomos e veículos guiados automatizados. Este subsegmento está se expandindo a uma taxa quase o dobro do crescimento do mercado de veículos industriais em geral. O Regulamento de Empilhadeiras de Emissão Zero da Califórnia proíbe novas aquisições de combustão interna e estabelece um cronograma de retirada, com o objetivo de eliminar gradualmente um número substancial de unidades legadas, acelerando assim a transição para a eletrificação, superando as tendências gerais de crescimento. Enquanto isso, a região Ásia-Pacífico, com uma participação de receita significativa, está em trajetória ascendente com crescimento notável. Esse impulso é amplamente alimentado pelo compromisso da China com as metas de duplo carbono e pela expansão de fábricas na Índia, ambas cada vez mais dependentes de equipamentos conectados e de emissão zero.

Principais Conclusões do Relatório

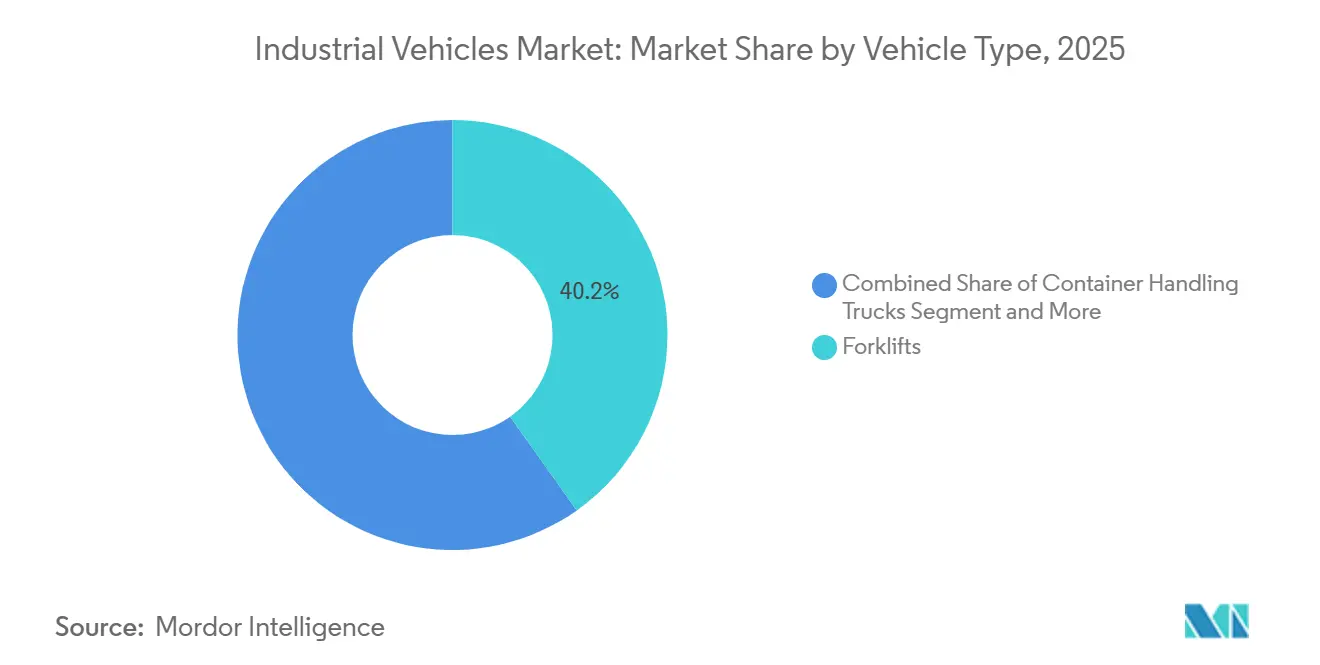

- Por tipo de veículo, as empilhadeiras geraram 40,15% do mercado de veículos industriais em 2025, enquanto os veículos guiados automatizados registraram o CAGR mais rápido de 9,13% até 2031.

- Por tipo de propulsão, os motores de combustão interna dominaram com uma participação de 85,33% em 2025, enquanto os sistemas de propulsão elétrica estão se expandindo a um CAGR de 8,79% até 2031.

- Por aplicação, a armazenagem representou 39,77% do mercado de veículos industriais em 2025 e também é o caso de uso de crescimento mais rápido, com um CAGR de 5,87% ao longo do período de previsão.

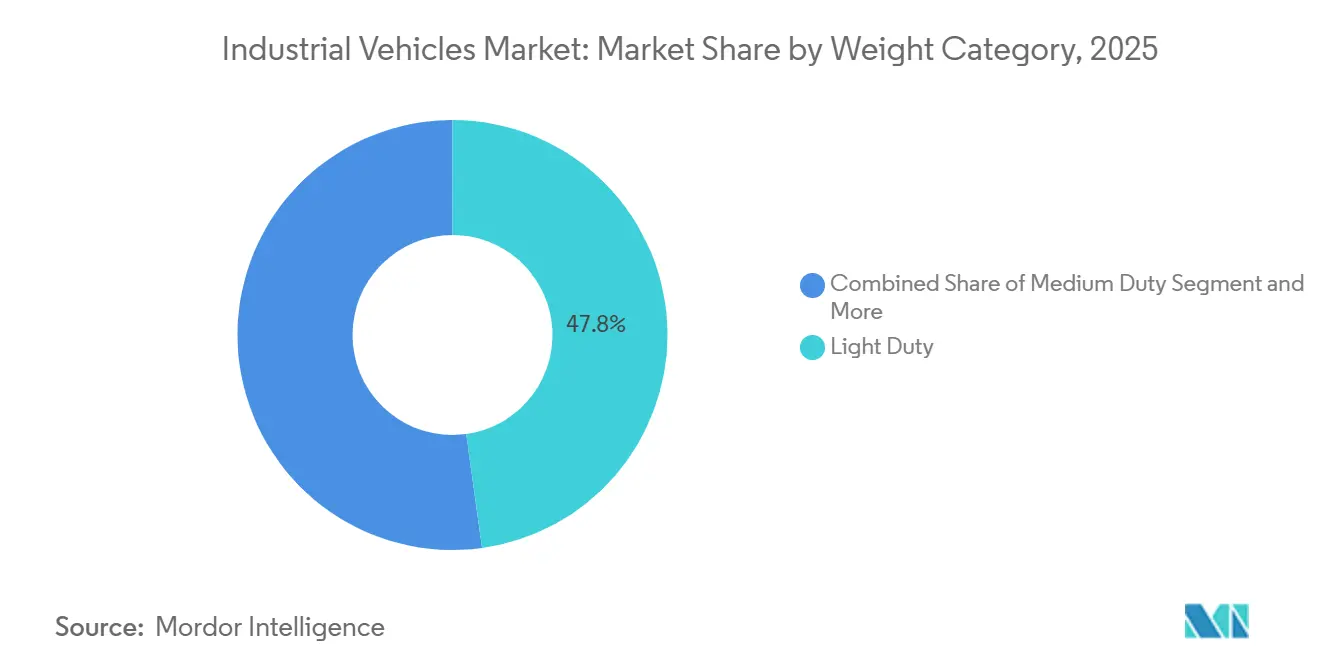

- Por categoria de peso, as unidades de serviço leve capturaram 47,83% de participação em 2025, enquanto os equipamentos de serviço médio registraram o CAGR mais alto de 6,58% até 2031.

- Por nível de autonomia, as máquinas não autônomas detinham 84,13% das implantações de 2025, mas os sistemas totalmente autônomos estão escalando a um CAGR de 8,02%.

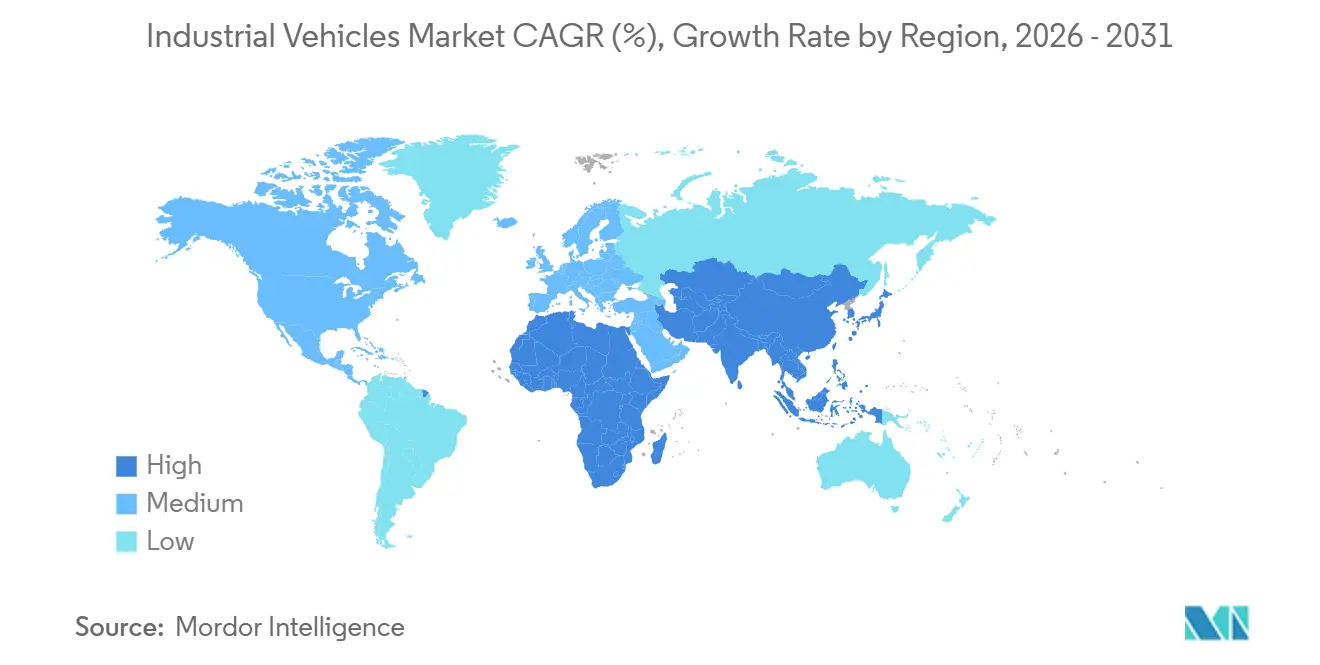

- Por geografia, a Ásia-Pacífico assegurou 42,66% de participação de receita em 2025 e lidera o crescimento, com um CAGR de 6,15% esperado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Veículos Industriais*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Comércio Eletrônico Impulsiona a Armazenagem | +0.7% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Aceleram a Eletrificação | +0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Enfrentando a Automação em Meio à Escassez de Mão de Obra | +0.5% | Global, aguda em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Integração da Intralogística com a Manufatura | +0.4% | Fábricas da Ásia-Pacífico, clusters industriais da UE | Médio prazo (2 a 4 anos) |

| Redes 5G Habilitam a Orquestração de Frotas | +0.3% | América do Norte e Europa como primeiros adotantes | Longo prazo (≥ 4 anos) |

| BaaS Reduz Barreiras de Despesas de Capital | +0.2% | Mercados desenvolvidos pilotando modelos de assinatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Armazenagem Impulsionado pelo Comércio Eletrônico

Volumes recordes de pedidos on-line exigem armazenamento mais denso, separação mais rápida e ciclos de atendimento contínuos, levando os operadores a adicionar empilhadeiras elétricas de alcance e movimentadores de paletes autônomos capazes de navegar com segurança em corredores estreitos. Em 2025, a Amazon anunciou a implantação de mais de 1 milhão de robôs em sua rede mundial de atendimento e logística, destacando a vasta escala de suas operações de movimentação de materiais. Os nós de microatendimento em grandes cidades estimulam ainda mais a demanda por soluções compactas de veículos industriais que combinam elevadores de alto rendimento com navegação avançada guiada por visão. Os operadores pagam prêmios por equipamentos que se integram nativamente ao software de execução de armazéns, garantindo precisão de inventário em tempo real. As normas de entrega no mesmo dia nos Estados Unidos e em partes da Ásia-Pacífico reforçam os fluxos de capital para frotas de próxima geração que podem operar ininterruptamente sem emitir gases de escape, apoiando assim os rigorosos códigos de qualidade do ar interno.

Regulamentações de Emissões Acelerando a Eletrificação

O Regulamento de Empilhadeiras de Emissão Zero da Califórnia proíbe novas empilhadeiras de combustão interna, elimina gradualmente as unidades de grande ignição por faísca e projeta benefícios significativos à saúde juntamente com economias líquidas de frota ao longo do ciclo de vida de cada empilhadeira. O pacote Fit for 55 da Europa e o roteiro de duplo carbono da China ecoam a intenção da Califórnia, impulsionando as taxas de adoção de íons de lítio. A Bateria Blade da BYD, combinada com os carregadores FLASH, permite paradas rápidas, permitindo que os operadores recarreguem durante os intervalos de turno e aposentem baterias sobressalentes. A Agência de Proteção Ambiental reiniciou a regulamentação do Nível 5. Concomitantemente, o estatuto de direito ao reparo de Iowa amplia o acesso a serviços, destacando a divergência regulatória em meio a um impulso unificado pela eletrificação [1]"Tendências de Eletrificação em Equipamentos Fora de Estrada,", Associação de Fabricantes de Equipamentos, aem.org. Os operadores incapazes de financiar a transição de frotas de combustão interna enfrentam riscos de ativos encalhados e queda nos valores de revenda.

Necessidades de Automação e Segurança em Meio à Escassez de Mão de Obra

As empresas de logística estão lidando com vagas não preenchidas e enfrentando uma taxa de rotatividade anual impressionante, destacando uma crise persistente de pessoal. Os classificadores robóticos reduziram significativamente o tempo de mão de obra por pedido, ao mesmo tempo em que alcançaram uma taxa de precisão impressionante, mesmo com itens irregulares. O tSort da Tompkins Robotics pode lidar com grandes volumes de itens de forma eficiente, direcionando-os para inúmeros destinos, enquanto a orquestração baseada em borda mantém a latência mínima. Como resultado, as empresas estão fazendo a transição de processos assistidos por mão de obra para operações totalmente autônomas, garantindo rendimento consistente mesmo na ausência de trabalhadores temporários. Além disso, os reguladores de segurança aprovaram os recursos de prevenção de colisões e teleoperação remota, derrubando efetivamente um dos últimos obstáculos para a adoção generalizada de veículos guiados automatizados em armazéns com tráfego misto.

Bateria como Serviço Reduzindo as Barreiras de Despesas de Capital

Antes disso, os proprietários de pequenas frotas eram dissuadidos pelo alto preço dos pacotes de íons de lítio, mas agora estão adotando um novo modelo. A bateria como serviço transforma esse investimento inicial elevado em taxas mensais gerenciáveis que cobrem manutenção, hardware de carregamento e reciclagem ao fim da vida útil. A Hyster-Yale está prestes a lançar sua plataforma móvel HydroCharge. Esta plataforma inovadora, projetada como uma microrrede montada em reboque, oferece carregamento de oportunidade em locais sem fiação dedicada. Assim como as empresas alugam copiadoras para garantir tempo de atividade e fluxo de caixa previsível, os proprietários de frotas trocam a propriedade por esses benefícios. Este modelo de despesa operacional está ganhando rápida tração na Índia, no Sudeste Asiático e na América Latina. Nessas regiões, desafios como confiabilidade da rede elétrica e obstáculos de financiamento haviam anteriormente dificultado a transição para frotas elétricas. Os fornecedores hábeis em prever valores residuais e adotar a reciclagem de economia circular estão posicionados para obter não apenas um fluxo constante de receita de assinatura, mas também uma vantagem competitiva, deixando seus rivais para trás.

Análise de Impacto das Restrições do Mercado de Veículos Industriais*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Iniciais de Veículos Automatizados | –0.4% | Global, mais agudo em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Gargalos no Fornecimento de Baterias e Chips | –0.3% | Global, capacidade de mineração e fabricação concentrada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Cibernética em Frotas Conectadas | –0.2% | Mercados avançados de TI | Médio prazo (2 a 4 anos) |

| Pisos Legados Limitam a Navegação de VGAs | –0.2% | Instalações industriais mais antigas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Veículos Elétricos e Automatizados

As empilhadeiras elétricas comandam um prêmio significativo em relação às suas contrapartes de combustão interna, com as baterias sozinhas podendo adicionar custos substanciais à conta final. Esse aumento de preço estende os períodos de retorno para operadores que já lidam com margens apertadas. A Hyster-Yale reportou uma queda nas vendas, resultando em prejuízo líquido, pois os clientes adiaram compras em meio a incertezas macroeconômicas. Em uma tentativa de navegar por esses desafios, a empresa está reduzindo sua força de trabalho, visando economias anuais no longo prazo. Enquanto isso, os fabricantes que não conseguem financiar clientes ou demonstrar um custo total de propriedade mais baixo correm o risco de perder participação de mercado para concorrentes chineses de baixo custo.

Gargalos no Fornecimento de Metais para Baterias e Chips

Os preços do carbonato de lítio experimentaram uma alta significativa em um curto período. Enquanto isso, a logística do cobalto enfrentou interrupções devido a incertezas políticas na República Democrática do Congo. Na Indonésia, as cotas de exportação de níquel mais rígidas limitaram a diversidade da química de cátodos. Os preços do cobre subiram acentuadamente, impulsionados por restrições de oferta decorrentes de atualizações da rede elétrica. Os prazos de entrega para semicondutores em sistemas de gerenciamento de baterias permanecem elevados, causando atrasos. A KION destacou que, apesar do forte crescimento no volume de pedidos, as margens na região EMEA foram comprimidas pela inflação de frete e insumos. Os construtores com plantas de células próprias ou contratos de metais de longo prazo podem cumprir seus cronogramas de entrega. Em contraste, os compradores no mercado spot lidam com custos flutuantes, impactando sua lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Veículos Industriais

Por Tipo de Veículo:

A Automação Reduz a Diferença em Relação às EmpilhadeirasAs empilhadeiras geraram 40,15% do tamanho do mercado de veículos industriais em 2025, sustentando seu papel central no manuseio geral de materiais. Os veículos guiados automatizados, embora menores em valores absolutos, estão avançando a um CAGR de 9,13%, beneficiando-se do tempo de atividade 24/7 e da economia de substituição de mão de obra. Nos terminais totalmente automatizados, os caminhões de manuseio de contêineres viram os preços médios de venda aumentarem. Enquanto isso, os tratores de reboque conquistaram um nicho, servindo principalmente ao suporte terrestre aeroportuário. Os titulares como Toyota Industries, KION e Jungheinrich enfrentam pressão de volumes estagnados de empilhadeiras, levando-os a inovar com integração de íons de lítio e diagnósticos por transmissão sem fio.

Os fabricantes chineses de veículos guiados automatizados, como Xunji Zhixing e VisionNav, utilizam a precisão VNSLAM para oferecer preços competitivos e ciclos de entrega mais rápidos, desafiando as marcas ocidentais. O software IMOCO e QBIIK da KION melhora a eficácia geral dos equipamentos, sublinhando a crescente importância das camadas de software para impulsionar o valor futuro além do hardware. O caminhão IDA automatizado da Hyster-Yale combina visão de inteligência artificial, prevenção de colisões e baterias de íons de lítio como atualizações premium, potencialmente dobrando a receita por unidade quando agrupado com software de orquestração.

Por Tipo de Propulsão:

Elétrico Supera Todas as AlternativasA participação do mercado de veículos industriais para motores de combustão interna foi de 85,33% em 2025, mas os elétricos estão se expandindo a 8,79%, apoiados por regras de emissão zero e queda nos custos de baterias. O Porto Newark fez um pedido de portêineres híbridos de cavalete, destacando a crescente tendência de sistemas de propulsão híbridos em portos. Embora as empilhadeiras a gás natural comprimido encontrem um nicho em centros petroquímicos, as limitações de infraestrutura dificultam sua adoção mais ampla.

O inovador carregador FLASH da BYD reduz significativamente o tempo ocioso. Essa eficiência permite que frotas com uma única bateria atendam perfeitamente às demandas de múltiplos turnos. O impulso regulatório da Califórnia está definido para elevar ainda mais a adoção de veículos elétricos. Isso ressalta o poder da regulamentação em impulsionar a adoção, mesmo quando os benefícios econômicos são marginais. Os fornecedores sem uma linha robusta de íons de lítio podem se ver à margem, perdendo licitações de varejistas e produtores de alimentos e bebidas que priorizam a conformidade com emissão zero em ambientes internos.

Por Aplicação:

A Armazenagem Ainda Domina os Ciclos de InvestimentoA armazenagem representou 39,77% do mercado de veículos industriais em 2025 e está crescendo a 5,87%. Os vendedores de comércio eletrônico aumentaram significativamente a densidade de armazenamento usando mezaninos de múltiplos níveis, gerenciados eficientemente por elevadores autônomos. Na Siemens, as instalações do AutoStore alcançaram um aumento notável na velocidade de separação e uma redução no uso de espaço. Enquanto isso, a Puma está alcançando ganhos de capacidade de 10 vezes. Na manufatura, onde o sequenciamento just-in-time é fundamental, o sistema Deep PTL da KION não apenas sincroniza os reabastecimentos ao lado da linha com chamadas de manutenção preditiva, mas também melhora o tempo de atividade geral.

Os pátios de frete e logística estão investindo em tratores de reboque de serviço pesado para garantir operações de cross-docking contínuas e ininterruptas. Simultaneamente, o setor de construção está canalizando recursos para telemanipuladores de terreno acidentado, um movimento intimamente ligado ao estímulo de infraestrutura em andamento. O APM Terminals está fazendo um compromisso significativo com equipamentos distribuídos em vários locais. Isso inclui guindastes de navio para terra e uma frota totalmente elétrica em Suape, Brasil, destacando o impulso da automação portuária. Os fornecedores com capacidades de software modulares estão adeptamente fazendo a transição do mesmo hardware entre aplicações de varejo, manufatura e portos, simplificando os esforços de pesquisa e desenvolvimento e minimizando a duplicação.

Por Categoria de Peso:

A Versatilidade Impulsiona o Crescimento do Segmento MédioOs modelos de serviço leve, cobrindo cargas de até 2 toneladas, representaram 47,83% do mercado de Veículos Industriais em 2025 devido às suas vantagens de custo e manobrabilidade, que se adequam a pequenos armazéns e instalações de varejo. No entanto, os operadores que executam tarefas com múltiplos paletes escolhem cada vez mais unidades de serviço médio, que devem crescer a uma taxa anual de 6,58% até 2031. Os avanços na química de baterias significam que um elevador elétrico de 3 toneladas agora pode registrar um turno completo com uma única carga, corroendo um antigo domínio do diesel. As plataformas de serviço pesado com mais de 10 toneladas permanecem indispensáveis em siderúrgicas, portos e pátios de madeira, mas seu ciclo está vinculado aos mercados de bens de capital e ao comércio global.

A modularidade de plataforma borra as linhas de categoria: a mesma base pode aceitar contrapesos, garfos mais longos ou mastros mais altos para atender a múltiplas faixas de carga útil. As frotas implantam painéis de telemetria que rastreiam perfis de carga, orientando o dimensionamento correto baseado em dados e reduzindo compras superdimensionadas. A recuperação de energia durante o abaixamento do mastro agora está disponível nas linhas elétricas de serviço médio, reduzindo o consumo de quilowatts-hora. Com o tempo, essas inovações permitem que o mercado de veículos industriais faça a transição de compras centradas em capacidade para a otimização do custo do ciclo de vida.

Por Nível de Autonomia:

Transição Gradual Rumo à Automação TotalOs equipamentos não autônomos ainda formavam 84,13% das implantações de 2025, mas as plataformas totalmente autônomas registram uma taxa de crescimento de 8,02% até 2031. A rede 5G da Lufthansa Cargo em Los Angeles aumentou significativamente as velocidades dos veículos guiados automatizados e eliminou as zonas mortas de Wi-Fi que anteriormente causavam atrasos. Os operadores se beneficiam de uma estrutura de segurança padronizada sob as regras ISO, facilitando os desafios legais e de seguros.

A Hyster-Yale está prestes a estrear a automação, com teleoperação para lidar com exceções, um movimento que aumenta a aceitação em armazéns com tráfego misto. A ferramenta de emulação CONTROLS da Konecranes cria gêmeos digitais de terminais inteiros, permitindo que o Maasvlakte II refine o software antes da entrega do hardware e reduza significativamente o tempo de comissionamento. Com a queda dos custos do 5G privado, a transição para operações totalmente sem motorista está prestes a se acelerar. Essa tendência obriga os fabricantes de empilhadeiras a integrar software de orquestração em suas ofertas, afastando-se do modelo tradicional de venda de veículos independentes.

Análise Geográfica

A Ásia-Pacífico comandou 42,66% da participação do mercado de veículos industriais em 2025 e deve crescer a 6,15% até 2031. Os fornecedores chineses de veículos guiados automatizados que alcançam alta precisão de navegação estão avançando significativamente em centros de atendimento de mercearia, eletrônicos e comércio eletrônico transfronteiriço. Esse impulso fortaleceu as vendas da Hangcha, movendo um número substancial de empilhadeiras elétricas no mercado doméstico. Na Índia, os incentivos vinculados à produção estão atraindo investimentos estrangeiros diretos, particularmente em smartphones e peças automotivas. Esse influxo está estimulando expansões de armazéns. No entanto, a energia elétrica inconsistente da rede está dificultando a adoção da tecnologia de íons de lítio, especialmente fora das cidades de primeiro nível. Enquanto isso, o Japão e a Coreia do Sul estão integrando a intralogística em suas estratégias de Manufatura 4.0. No entanto, a Toyota Industries enfrentou um revés, com sua receita de movimentação de materiais caindo devido a custos de acordo, sublinhando as vulnerabilidades regulatórias do setor.

A América do Norte pode ter um volume de mercado menor, mas comanda preços premium. Isso se deve em grande parte às rigorosas regras de emissão zero da Califórnia e aos padrões EPA Nível 5 antecipados, que elevam as especificações técnicas. O Porto Newark está avançando em direção à eletrificação, com portêineres híbridos de cavalete reservados para entrega. Os gigantes do varejo estão ampliando os limites da automação, como evidenciado pela reforma da Walmart em Opelousas. Na Europa, a tendência é inconfundível: a Alemanha defende as iniciativas da Indústria 4.0, e a KION, mesmo em meio à inflação de matérias-primas, vê seu volume de pedidos aumentar para notáveis 11,705 bilhões de EUR, levando a fortes resultados de receita.

Embora a América do Sul, o Oriente Médio e a África detenham uma participação menor do mercado de veículos industriais, estão repletos de oportunidades em campo verde. O terminal de Suape no Brasil está prestes a se tornar o primeiro porto totalmente elétrico da APM na América Latina, com guindastes operados remotamente e tratores de pátio elétricos. O Porto de Montreal, com apoio do Banco de Infraestrutura do Canadá, está expandindo sua instalação de Contrecœur, adicionando capacidade significativa de TEU. Enquanto isso, o Terminal de Contêineres de Lomé está se modernizando com o TruConnect da Konecranes, atualizando para empilhadeiras de alcance e manipuladores de contêineres vazios monitorados remotamente, destacando a crescente tração dos contratos de serviço digital, mesmo em mercados com volumes modestos de vendas de unidades.

Cenário Competitivo

O mercado de veículos industriais é moderadamente concentrado. Toyota Industries, KION, Jungheinrich e Mitsubishi Logisnext dominam os setores de empilhadeiras e caminhões de armazém, apoiados por extensas redes de serviço de revendedores. A KION melhora a fidelidade dos clientes e oferece manutenção preditiva por meio de seu trio de software — IMOCO4.E, Deep PTL e QBIIK — com retornos significativos. Apesar de a Toyota Industries reportar forte receita, uma queda substancial no lucro operacional seguiu-se a um acordo de ação coletiva nos EUA sobre questões de certificação de motores, sublinhando o peso dos desafios regulatórios mesmo para os gigantes do setor [2]"Resultados Financeiros do Exercício 2026,", Toyota Industries Corporation, toyota-industries.com.

A Hyster-Yale realizou uma reestruturação que incluiu reduções de força de trabalho. Eles redirecionaram o foco de pesquisa e desenvolvimento de células de combustível da Nuvera para módulos de íons de lítio e a plataforma móvel HydroCharge, visando economias anuais significativas. Enquanto isso, empresas chinesas como BYD, Hangcha, Xunji Zhixing e VisionNav aproveitam a liderança de custos e a iteração rápida. A Bateria Blade 2.0 da BYD, com capacidade de recarga rápida, posiciona a empresa favoravelmente para contratos onde minimizar o tempo de inatividade é fundamental.

As áreas de crescimento emergentes destacam kits de retrofit autônomos, modelos de energia baseados em assinatura e soluções de microatendimento. O padrão ISO 3691-4 estabelece um referencial de segurança globalmente aceito, facilitando frotas de múltiplos fornecedores sem as restrições de sistemas proprietários. O domínio de software está se tornando uma arena competitiva chave: a emulação CONTROLS e a tecnologia de gêmeo digital da Konecranes mitigaram os riscos de comissionamento no Maasvlakte II, enquanto a Locus Robotics enfatiza o desempenho em separações por hora, deslocando o foco do hardware para os acordos de nível de serviço. Os fornecedores que fazem a transição de vendas singulares de equipamentos para fluxos de receita recorrentes em orquestração, análise e gestão de energia estão posicionados para superar aqueles enraizados em modelos transacionais tradicionais.

Líderes do Setor de Veículos Industriais

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Veículos Industriais

- Toyota Industries Corporation

- KION Group AG

- Jungheinrich AG

- Mitsubishi Logisnext Co. Ltd.

- Hyster-Yale Materials Handling Inc.

- Crown Equipment Corporation

- BYD Company Ltd.

- Hangcha Group Co. Ltd.

- Komatsu Ltd.

- Doosan Industrial Vehicle Co. Ltd.

- Clark Material Handling Company

- Hyundai Construction Equipment Co.

- Caterpillar Inc.

- Raymond Corporation

- JCB Ltd.

Desenvolvimento Recente do Setor no Mercado de Veículos Industriais

- Agosto de 2025: A Haulotte apresentou os elevadores articulados totalmente elétricos Pulseo HA20 E e HA20 E PRO de 20 metros, projetados para desempenho em terrenos acidentados sem emissões ou manutenção de motor.

- Junho de 2025: A JLG reposicionou seus elevadores de tesoura elétricos micro como ES1330M e ES1530M, complementados pelo ES1930M, fortalecendo sua oferta compacta na América do Norte.

Escopo do Relatório Global do Mercado de Veículos Industriais

O relatório do mercado de veículos industriais é segmentado por tipo de veículo (empilhadeiras, tratores de reboque, caminhões de manuseio de contêineres, tratores industriais, veículos guiados automatizados (AGVs), transportadores de pessoal, elevadores de tesoura, elevadores articulados e outros), tipo de propulsão (motor de combustão interna (MCI), elétrico, híbrido e gás natural comprimido / gás liquefeito de petróleo), aplicação (manufatura, armazenagem, frete e logística, construção, agricultura, varejo e outros), categoria de peso (serviço leve, serviço médio e serviço pesado), nível de autonomia (não autônomo, semiautônomo e totalmente autônomo) e geografia. As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

Visão Geral da Segmentação

| Empilhadeiras |

| Tratores de Reboque |

| Caminhões para Manuseio de Contêineres |

| Tratores Industriais |

| Veículos Guiados Automatizados (VGAs) |

| Transportadores de Pessoal |

| Plataformas Elevatórias de Tesoura |

| Plataformas Elevatórias Articuladas |

| Outros |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Híbrido |

| GNC e GLP |

| Manufatura | Automotivo |

| Químico | |

| Alimentos e Bebidas | |

| Metais e Maquinário | |

| Armazenagem | |

| Frete e Logística | |

| Construção | |

| Agricultura | |

| Varejo | |

| Outros |

| Leve |

| Médio |

| Pesado |

| Não Autônomo |

| Semiautônomo |

| Totalmente Autônomo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Empilhadeiras | |

| Tratores de Reboque | ||

| Caminhões para Manuseio de Contêineres | ||

| Tratores Industriais | ||

| Veículos Guiados Automatizados (VGAs) | ||

| Transportadores de Pessoal | ||

| Plataformas Elevatórias de Tesoura | ||

| Plataformas Elevatórias Articuladas | ||

| Outros | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Híbrido | ||

| GNC e GLP | ||

| Por Aplicação | Manufatura | Automotivo |

| Químico | ||

| Alimentos e Bebidas | ||

| Metais e Maquinário | ||

| Armazenagem | ||

| Frete e Logística | ||

| Construção | ||

| Agricultura | ||

| Varejo | ||

| Outros | ||

| Por Categoria de Peso | Leve | |

| Médio | ||

| Pesado | ||

| Por Nível de Autonomia | Não Autônomo | |

| Semiautônomo | ||

| Totalmente Autônomo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Veículos Industriais em 2026?

O tamanho do mercado de Veículos Industriais é de 48,36 bilhões de USD em 2026, a caminho de 61,26 bilhões de USD até 2031.

Qual segmento está crescendo mais rapidamente dentro dos equipamentos de movimentação de materiais?

Os veículos guiados automatizados registram o CAGR mais alto de 9,13% até 2031, à medida que os armazéns automatizam em torno da demanda 24/7.

Por que a Ásia-Pacífico é a maior oportunidade regional?

A Ásia-Pacífico detém 42,66% da receita global, impulsionada pelos mandatos de eletrificação da China e pelos programas de expansão de fábricas da Índia que aumentam a demanda por equipamentos conectados e de emissão zero.

Com que rapidez os sistemas de propulsão elétrica estão deslocando os modelos de combustão interna?

As unidades elétricas estão se expandindo a 8,79% ao ano e devem superar uma participação de 20% nas regiões regulamentadas até 2028.

Página atualizada pela última vez em: