Tamanho e Participação do Mercado de Ferramentas de Diagnóstico Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Diagnóstico Automotivo por Mordor Intelligence

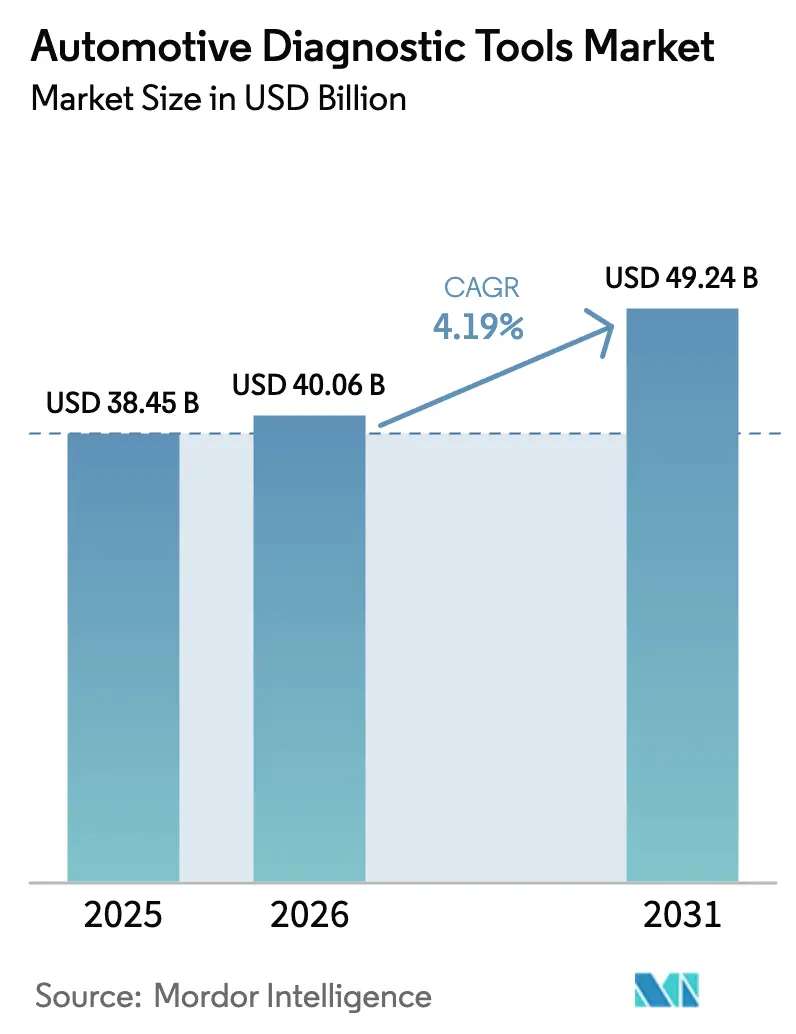

O tamanho do mercado de ferramentas de diagnóstico automotivo em 2026 é estimado em USD 40,06 bilhões, crescendo a partir do valor de 2025 de USD 38,45 bilhões, com projeções para 2031 mostrando USD 49,24 bilhões, crescendo a uma CAGR de 4,19% no período 2026-2031. Plataformas de veículos definidos por software, normas mais rígidas de cibersegurança e mandatos de eletrificação estão direcionando as especificações das ferramentas para segurança em alta tensão, conectividade remota e análise em nuvem. Interfaces sem fio, suporte a atualizações over-the-air e criptografia compatível com ISO/SAE 21434 formam agora os critérios básicos de aquisição para grandes redes de serviço. Estratégias de integração de plataformas que agrupam leitura de códigos de falha, calibração de ADAS e análise de manutenção preditiva em uma única tela estão ganhando espaço junto a concessionárias e operadores de frotas. A Ásia-Pacífico fornece o maior impulso de volume à medida que a produção regional de veículos elétricos e os subsídios governamentais aceleram a adoção de ferramentas de varredura[1]"Impulsionada pela Tecnologia para Apoiar as Necessidades dos Consumidores em Evolução em Eletrificação, Software e Automação, a Bosch Mobility nas Américas Visa o Crescimento," Bosch, bosch.com.

Principais Conclusões do Relatório

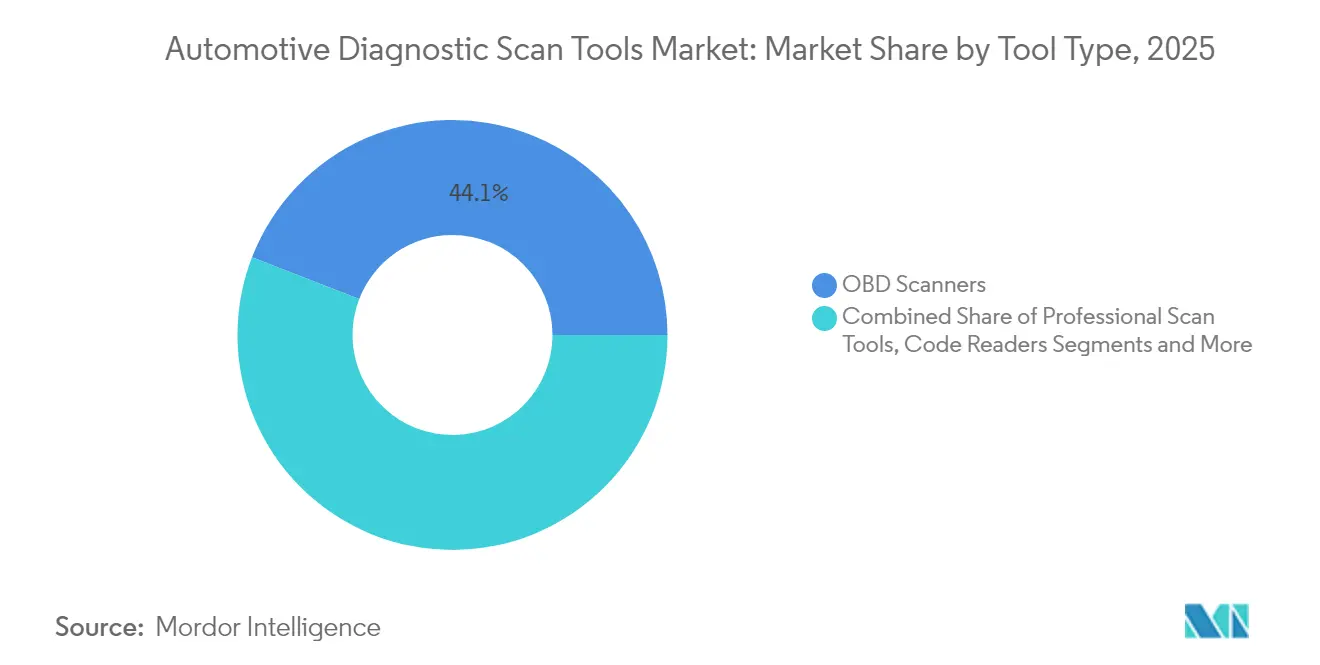

- Por tipo de ferramenta, os scanners OBD detinham 44,12% da participação do mercado de ferramentas de diagnóstico automotivo em 2025, enquanto os analisadores de sistema elétrico devem expandir a uma CAGR de 5,88% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 60,74% da receita em 2025; os veículos comerciais leves avançam a uma CAGR de 6,05% até 2031.

- Por propulsão, os sistemas de tração a combustão interna representaram 69,55% do tamanho do mercado de ferramentas de diagnóstico automotivo em 2025, enquanto os veículos elétricos a bateria crescem a uma CAGR de 14,3%.

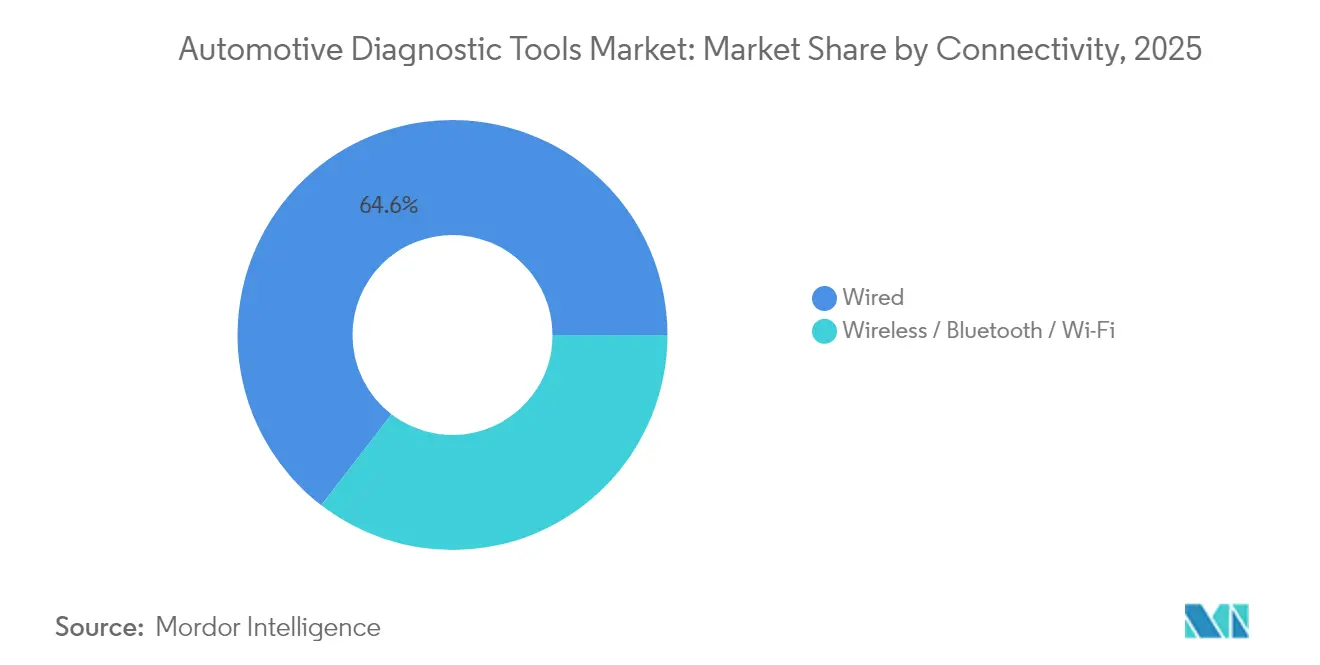

- Por conectividade, as interfaces com fio comandavam uma participação de 64,55% em 2025, enquanto as soluções sem fio registraram a mesma CAGR de 11,76% mencionada acima.

- Por usuário final, as concessionárias OEM capturaram 52,12% de participação em 2025; os operadores de frotas apresentam a maior CAGR de 7,24% até 2031.

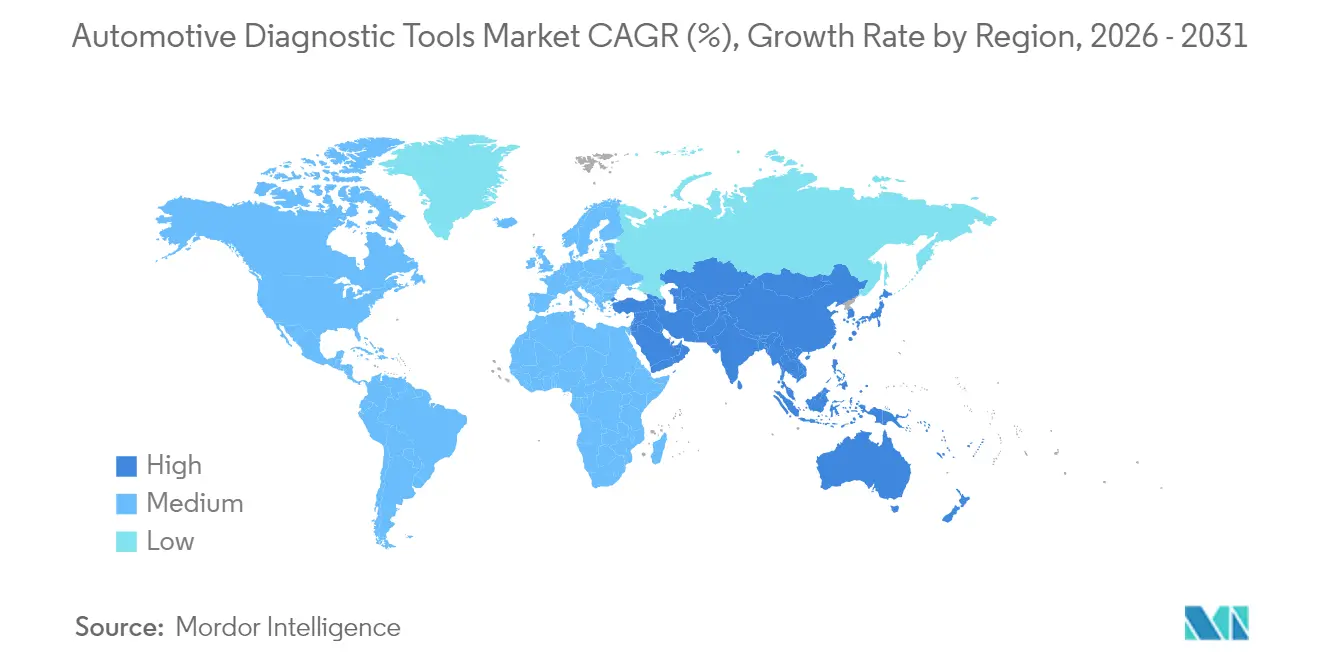

- Por geografia, a Ásia-Pacífico controlava uma participação de 36,05% em 2025 e permanece a região de crescimento mais rápido com CAGR de 7,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Diagnóstico Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Eletrificação dos Sistemas de Propulsão | +1.8% | Global, com APAC e UE liderando | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de OBD-III/Diagnóstico Remoto | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Análise de Manutenção Preditiva | +0.8% | Global, concentrada em frotas comerciais | Médio prazo (2-4 anos) |

| Crescimento Global do Parque de Veículos Leves | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Integração de Diagnósticos de Atualização de Software OTA | +0.5% | América do Norte, UE, China | Curto prazo (≤ 2 anos) |

| Crescente Complexidade da Eletrônica Embarcada | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida eletrificação dos sistemas de propulsão

Os modelos elétricos a bateria utilizam circuitos de alta tensão, pacotes térmicos e carregadores bidirecionais que os leitores OBD-II padrão não conseguem interrogar. A Califórnia exigirá uma interface de diagnóstico unificada para veículos elétricos até 2026, obrigando os fornecedores de ferramentas a decodificar a saúde da bateria, resistência de isolamento e falhas de carregador em diversas marcas. Analisadores de estações de carregamento, como o Fluke FEV150, agora integram as baias de serviço para validar a interação com a rede elétrica. Os fornecedores respondem com testadores de veículos elétricos desenvolvidos especificamente, como o THINKTOOL CE EVD, cobrindo mais de 80 marcas. A certificação da mão de obra fica atrás do lançamento dos veículos, portanto ferramentas ricas em dados que orientam técnicos menos experientes ganham participação de mercado.

Regulamentações mais rígidas de OBD-III/diagnóstico remoto

A SAE J1979-2 obriga os veículos a combustão vendidos a partir de 2027 a suportar serviços de diagnóstico unificados, enquanto o futuro padrão J1979-3 tem como alvo os modelos de emissão zero. A CARB e os reguladores da UE também pressionam por relatórios de falhas em tempo real baseados em nuvem, que transferem o serviço da oficina para o centro de dados. Os grandes fabricantes de ferramentas investem em credenciais de gateway seguro e processos ISO/SAE 21434 que concorrentes menores podem ter dificuldade em financiar. Motores pesados acima de 6.350 kg de PBTC enfrentam mandatos paralelos de monitoramento sob 40 CFR 86.010-18. A arquitetura remota permite que as frotas agendem serviços antes de avarias, reduzindo o tempo de inatividade não planejado.

Crescente demanda por análise de manutenção preditiva

As transportadoras comerciais agora transmitem dados de trem de força, freios e pneus para nuvens de inteligência artificial que sinalizam anomalias dias antes da falha. A plataforma da Uptake relata um retorno sobre o investimento de 4× por meio de menores incidentes em estrada e controle mais rigoroso do estoque de peças. À medida que os veículos evoluem para computadores móveis, o diagnóstico preditivo transforma as oficinas de reparos reativos para o gerenciamento contínuo de disponibilidade, elevando as necessidades de talentos em software.

Crescimento global do parque de veículos leves

Mais veículos nas estradas, uma idade média mais elevada e maior uso no comércio eletrônico ampliam as ocasiões de serviço anuais. As vans comerciais leves registram a expansão de frota mais rápida, gerando verificações frequentes de bateria, freios e emissões. O faturamento automotivo da China superou CNY 10 trilhões em 2023, reforçando as vendas de ferramentas de diagnóstico vinculadas tanto a modelos convencionais quanto a modelos de nova energia. Os mercados emergentes adotam plataformas de varredura padronizadas para evitar o estoque de múltiplos dispositivos proprietários, aumentando a alavancagem de volume para fornecedores globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial das Ferramentas de Varredura Avançadas | -1.1% | Global, afetando particularmente as oficinas independentes | Curto prazo (≤ 2 anos) |

| Obstáculos de Certificação em Cibersegurança | -0.7% | UE, América do Norte, com alcance global em expansão | Médio prazo (2-4 anos) |

| Lacuna de Competências nas Oficinas Independentes do Mercado de Reposição | -0.5% | Global, aguda nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Padrões de Comunicação Fragmentados entre as Montadoras | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial das ferramentas de varredura avançadas

As plataformas de calibração de ADAS de alto nível e os analisadores de alta tensão podem ultrapassar USD 50.000 por baia, um valor elevado para pequenas oficinas. O subsídio do Japão de até JPY 160.000 por estabelecimento compensa apenas uma fração do gasto total com hardware e treinamento. As atualizações por assinatura aumentam o custo de propriedade, mas permanecem essenciais para o acesso ao gateway seguro. Essa economia empurra os independentes em direção a redes de franquias ou plataformas de serviço remoto, como a asTech, que aluga ferramentas OEM sob demanda.

Obstáculos de certificação em cibersegurança

A UN R155 e a ISO/SAE 21434 obrigam os fabricantes de ferramentas a documentar modelagem de ameaças, criptografia e procedimentos de atualização antes que os veículos concedam acesso à rede. Os ciclos de auditoria acrescentam 12 a 18 meses e novas camadas de engenharia, penalizando os inovadores com restrições de caixa. Os fornecedores certificados protegem sua vantagem inicial com cronogramas regulares de correções e atualizações de credenciais over-the-air, elevando a barreira tecnológica para os novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Transição de leitores de função única para plataformas integradas

Os scanners OBD asseguraram a maior fatia do mercado de ferramentas de diagnóstico automotivo, com 44,12% em 2025, pois funcionam em todos os modelos de passeio fabricados após 1996. O tamanho do mercado de ferramentas de diagnóstico automotivo associado a essa categoria ainda cresce, mas as baias de serviço modernas exigem recursos combinados de ADAS, alta tensão e sincronização em nuvem que os dispositivos portáteis convencionais não oferecem. A biblioteca de códigos da Snap-on para a primavera de 2025 adiciona milhões de testes e gateways seguros para a Mercedes-Benz, sublinhando a corrida para incorporar profundidade OEM em hardware universal.

Os analisadores de sistema elétrico, registrando a CAGR mais rápida de 5,88%, dependem de módulos Bluetooth 5.0 e Wi-Fi de banda dupla que mantêm a taxa de transferência durante uploads de telemetria ao vivo. Testadores de vazamento de pressão e sondas de isolamento de bateria complementam o scanner principal ao garantir a segurança térmica nos pacotes de veículos elétricos, com os equipamentos da Redline Detection ganhando endossos de segurança de frotas. Os fornecedores integram múltiplos chicotes de sensores em um único chassi para distribuir custos entre tarefas e justificar prêmios de preço em oficinas sensíveis ao orçamento.

Por Tipo de Veículo: Frotas comerciais ancoram a inovação, mas os automóveis de passeio mantêm a liderança em volume

Os automóveis de passeio retiveram 60,74% da participação do mercado de ferramentas de diagnóstico automotivo em 2025, apoiados por inspeções rotineiras de emissões e segurança. As vans e caminhões orientados para frotas, no entanto, impulsionam as tendências de especificação das ferramentas. Os veículos comerciais leves crescem a uma CAGR de 6,05% até 2031, à medida que o comércio eletrônico acelera os ciclos de entrega que penalizam o tempo de inatividade. Plataformas como o OnCommand Connection da International Trucks alimentam dados de desempenho em tempo real para painéis em nuvem, promovendo ordens de serviço proativas que reduzem eventos em estrada.

Veículos pesados acima de 6.350 kg de PBTC cumprem diagnósticos CFR mais rigorosos, ampliando os requisitos de suporte a protocolos em dispositivos multimarcas. Os relatórios de Saúde do Veículo da Bosch agora destacam desvios de refrigerante e óleo em frotas mistas, permitindo que os gerentes de manutenção resolvam problemas antes de danos ao motor. À medida que a eletrificação alcança as vans de entrega, os fabricantes de ferramentas devem integrar a análise de combustão e de bateria em um único fluxo de trabalho, suavizando as curvas de aprendizado dos técnicos e o gerenciamento de estoque.

Por Propulsão: A expertise em alta tensão remodela a arquitetura das ferramentas

As plataformas a combustão interna ainda representam 69,55% do tamanho do mercado de ferramentas de diagnóstico automotivo em 2025, portanto as ferramentas de varredura permanecem enraizadas nos protocolos OBD. No entanto, a CAGR de 14,3% dos modelos elétricos a bateria redefine as prioridades de diagnóstico. Os modos "Pro" do Mega macs analisam o estado de carga, resistência e deriva térmica em pacotes de 400 V e 800 V. As regras da Califórnia obrigarão todos os veículos elétricos vendidos após 2026 a expor dados padronizados de saúde da bateria, erodindo os silos proprietários e favorecendo os dispositivos multimarcas.

Os sistemas de propulsão híbridos aumentam a complexidade ao combinar verificações de tratamento de gases de escape com testes de inversor, uma área que a futura especificação SAE J1979-3 irá esclarecer. Os investidores apoiam startups de robótica, como a Kinetic Automation, que utiliza visão computacional para diagnóstico de veículos elétricos sem contato, prometendo triagem mais rápida em centros de serviço de alto volume. Essa convergência de diagnósticos ópticos, térmicos e digitais define os roteiros de produtos da próxima geração.

Por Conectividade: As soluções sem fio ganham participação, mas as com fio mantêm a dominância em gravação profunda de firmware

Os cabos com fio ainda ancoravam 64,55% da participação de mercado em 2025, com base nas taxas de dados seguras necessárias para a gravação de firmware e desbloqueios de gateway seguro. À medida que os veículos adotam backbones Ethernet gigabit, as conexões com fio permanecerão insubstituíveis durante calibrações críticas de segurança. Mesmo assim, a fatia sem fio desfruta de uma CAGR de 11,76% porque elimina riscos de tropeço e permite triagem remota. O novo stack OTA 12.0 da HARMAN orquestra atualizações distribuídas em unidades de computação de alto desempenho, e as ferramentas de diagnóstico devem interoperar com esse pipeline.

Os operadores com foco em dispositivos móveis valorizam os dongles que transmitem dados de quadro congelado para tablets enquanto os técnicos trabalham em outras partes da oficina. A postura de segurança permanece primordial; a orientação ISO 15031-7 sobre segurança de enlace de dados orienta as camadas de autenticação dentro dos adaptadores sem fio. Designs de ferramentas híbridas que combinam portas USB-C e Wi-Fi de banda dupla oferecem flexibilidade sem comprometer a conformidade.

Por Usuário Final: As frotas superam as concessionárias na adoção de análises

As concessionárias OEM controlavam 52,12% da receita de 2025 devido ao acesso exclusivo a funções específicas de cada marca. O segmento de operadores de frotas, no entanto, cresce com uma CAGR de 7,24% porque a manutenção preditiva reduz falhas em estrada em até 70%, um resultado que gera retorno rápido. Provedores de diagnóstico remoto, como a asTech, fornecem varreduras aprovadas pela fábrica sob demanda, permitindo que pequenas frotas evitem grandes desembolsos de capital.

As oficinas independentes enfrentam obstáculos de investimento, mas recebem apoio governamental em mercados selecionados; o Japão reembolsa uma parte das despesas com ferramentas de varredura e treinamento a partir de março de 2025. Programas de capacitação como a Valeo Tech Academy certificam técnicos em segurança de veículos elétricos e calibração de ADAS, ampliando os grupos de mão de obra para todos os grupos de usuários finais.

Análise Geográfica

A Ásia-Pacífico detém 36,05% da participação do mercado de ferramentas de diagnóstico automotivo em 2025 e se expande mais rapidamente com uma CAGR de 7,52%. O aumento de 50% na produção de veículos elétricos da China em 2023, somado a uma base de receita automotiva de 10 trilhões de yuans, mantém a demanda por ferramentas aquecida. O impulso de Pequim em direção a frotas de mobilidade autônoma até 2025 requer diagnósticos com reconhecimento de V2X que validem o alinhamento de radar e a limpeza de lidar antes do despacho. O Japão inicia inspeções OBD obrigatórias em outubro de 2024 e subsidia a compra de ferramentas de varredura para oficinas a fim de garantir a conformidade. As joint ventures do mercado de reposição da Índia entre a ASK Auto e a AISIN ampliam as redes de peças e serviços em toda a Ásia do Sul, elevando a penetração de ferramentas de varredura nas cidades de segundo nível.

A América do Norte segue com forte impulso regulatório. A regra Advanced Clean Cars II da Califórnia impõe diagnósticos padronizados para veículos elétricos até 2026, e a CARB pilota conceitos de OBD remoto que eliminam a necessidade de visitas físicas de inspeção. As frotas adotam os relatórios de saúde por inteligência artificial da Uptake para otimizar os orçamentos de manutenção, reforçando as atualizações de ferramentas que enviam dados para painéis em nuvem. As concessionárias OEM adicionam desbloqueios de gateway seguro para marcas como a Mercedes-Benz por meio da onda de software 2025 da Snap-on.

A Europa se alinha com as regras de cibersegurança da UN R155, que exigem auditorias de homologação de tipo para interfaces de diagnóstico. Os grandes fornecedores incorporam frameworks ISO/SAE 21434 para atender a essas auditorias, e as oficinas franqueadas se beneficiam da cobertura de conformidade corporativa. Os programas de treinamento certificados pelo Instituto da Indústria Automotiva fecham lacunas de competências, especialmente para serviços de alta tensão.

Cenário Competitivo

O mercado de ferramentas de diagnóstico automotivo exibe concentração moderada com dinâmica competitiva fragmentada, sem que nenhum player único domine o controle do mercado devido à diversidade de requisitos dos clientes entre concessionárias OEM, oficinas independentes e operadores de frotas. Os padrões estratégicos enfatizam a integração de plataformas e a conformidade com cibersegurança, com grandes players como a Bosch avançando o software ESI[tronic] Evolution, que integra diagnóstico de veículos, instruções de reparo e documentação de montadoras em plataformas unificadas, enquanto adiciona suporte a diagnósticos Tesla a partir de 2025.

Os novos entrantes exploram inteligência artificial e robótica. Os robôs de visão computacional da Kinetic Automation escaneiam veículos elétricos sem conexões físicas, prometendo ganhos de produtividade para pistas de serviço de alto volume. A Uptake faz parceria com a TruckSuite para levar análises preditivas a pequenas frotas, usando feeds de telemática existentes em vez de hardware específico. A asTech oferece varreduras OEM remotas sem taxa mensal, atraindo oficinas independentes que buscam profundidade de nível de fábrica sem grandes investimentos.

A conformidade com cibersegurança define um fosso competitivo importante. Os fornecedores criam pipelines de documentação ISO/SAE 21434 e infraestrutura de correções contínuas para manter o acesso à homologação de tipo. As parcerias com grandes provedores de nuvem, como a Bosch-Microsoft, impulsionam a inteligência artificial generativa para interpretação automatizada de falhas. Enquanto isso, conceitos de franquia como o Bosch Auto Service agrupam baias de alta tensão, software de gestão de oficina e assinaturas de diagnóstico para fidelizar a receita do mercado de reposição.

Líderes do Setor de Ferramentas de Diagnóstico Automotivo

Delphi Automotive PLC

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Snap-on lançou o software de diagnóstico da primavera de 2025, adicionando acesso a gateway seguro e cobertura para mais de 30 marcas.

- Dezembro de 2024: A Repairify faz parceria com a Auto-Wares para implantar os serviços de diagnóstico remoto asTech nas lojas Bumper to Bumper e Auto Value.

- Novembro de 2024: A Autel lançou o tablet de diagnóstico MaxiSYS 906 MAX com recursos expandidos de ADAS.

Escopo do Relatório Global do Mercado de Ferramentas de Diagnóstico Automotivo

As ferramentas de diagnóstico automotivo são utilizadas para diagnosticar falhas em um veículo e, com a crescente complexidade da arquitetura dos veículos devido às tecnologias avançadas, o papel das ferramentas de diagnóstico automotivo aumenta dia a dia, pois identificam e reparam o problema rapidamente. Elas são altamente eficientes e podem analisar códigos complexos enquanto realizam diagnósticos no trem de força, na carroceria e no chassi do veículo. Essas ferramentas são amplamente utilizadas em postos de serviço para todos os tipos de automóveis, desde veículos leves de consumo até veículos pesados de consumo.

O relatório do mercado de ferramentas de diagnóstico automotivo abrange detalhes sobre as mais recentes tecnologias, tendências e desenvolvimentos do mercado. O escopo do relatório cobre a segmentação com base em tipo, tipo de veículo e geografia. Com base no tipo, o mercado é segmentado em OBD, analisador de sistema elétrico e ferramenta de varredura. Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Scanners OBD |

| Ferramentas de Varredura Profissional |

| Analisadores de Sistema Elétrico |

| Testadores de Pressão e Vazamento |

| Leitores de Código |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Híbrido e Híbrido Plug-in |

| Com Fio |

| Sem Fio / Bluetooth / Wi-Fi |

| Concessionárias OEM |

| Oficinas Independentes do Mercado de Reposição |

| Operadores de Frotas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Ferramenta | Scanners OBD | |

| Ferramentas de Varredura Profissional | ||

| Analisadores de Sistema Elétrico | ||

| Testadores de Pressão e Vazamento | ||

| Leitores de Código | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Híbrido e Híbrido Plug-in | ||

| Por Conectividade | Com Fio | |

| Sem Fio / Bluetooth / Wi-Fi | ||

| Por Usuário Final | Concessionárias OEM | |

| Oficinas Independentes do Mercado de Reposição | ||

| Operadores de Frotas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de diagnóstico automotivo?

O tamanho do mercado de ferramentas de diagnóstico automotivo é de USD 40,06 bilhões em 2026, com previsão de atingir USD 49,24 bilhões até 2031 a uma CAGR de 4,19%.

Por que as ferramentas de diagnóstico sem fio estão ganhando popularidade?

Os adaptadores sem fio suportam triagem remota, atualizações over-the-air e fluxos de dados de manutenção preditiva, ajudando as frotas a reduzir o tempo de inatividade enquanto registram uma taxa de crescimento CAGR de 11,76%.

Como a regulamentação da Califórnia de 2026 afetará as ferramentas de diagnóstico?

A regra exige uma interface de diagnóstico padronizada para veículos elétricos que expõe dados de bateria e carregador, pressionando os fabricantes de ferramentas a adotar protocolos comuns de alta tensão e conectividade em nuvem.

Qual segmento de mercado está se expandindo mais rapidamente por tipo de propulsão?

Os veículos elétricos a bateria lideram com uma CAGR de 14,3%, impulsionando a demanda por testadores de segurança em alta tensão e analisadores de estado de saúde da bateria.

Que desafio as oficinas independentes enfrentam ao atualizar os diagnósticos?

As plataformas de varredura avançadas podem custar mais de USD 50.000 e exigem atualizações de software pagas, criando encargos de capital e assinatura que os subsídios em mercados como o Japão compensam apenas parcialmente.

Página atualizada pela última vez em: