Tamanho e Participação do Mercado de Interruptores/Sensores Reed Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

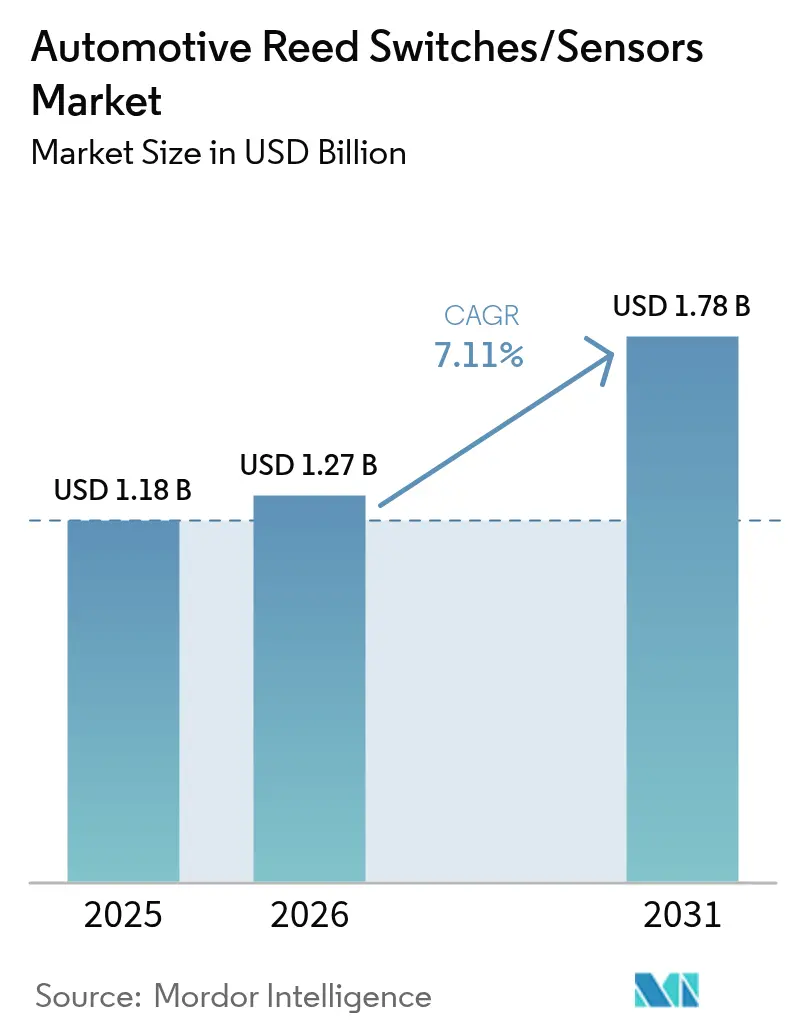

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

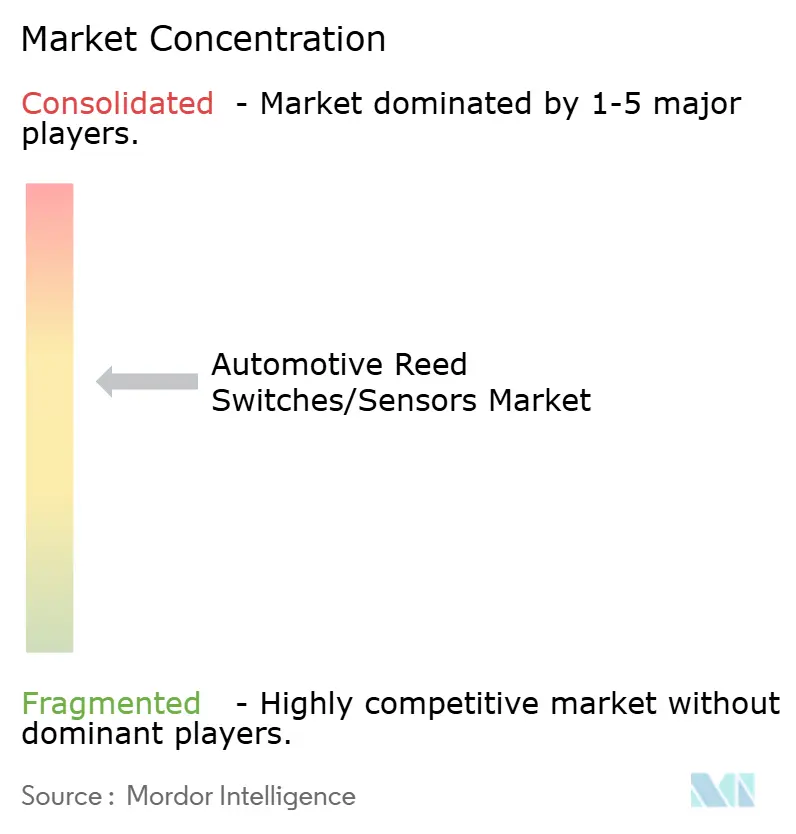

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interruptores/Sensores Reed Automotivos por Mordor Intelligence

O tamanho do mercado de interruptores/sensores reed automotivos deve crescer de USD 1,18 bilhão em 2025 para USD 1,27 bilhão em 2026 e está previsto para atingir USD 1,78 bilhão até 2031 a um CAGR de 7,11% no período 2026-2031. A rápida eletrificação dos trens de força, o Regulamento Geral de Segurança II da UE, que entrou em vigor em julho de 2024, e o mandato de frenagem automática de emergência da NHTSA que impulsiona a conformidade até setembro de 2029 estão forçando os fabricantes de automóveis a incorporar comutação redundante e à prova de falhas em todas as plataformas. Os interruptores reed mantêm sua participação porque seu consumo zero em modo de espera e o isolamento galvânico atendem às necessidades de suspensão de bateria e desconexão de alta tensão de forma mais econômica do que as alternativas de efeito Hall ou AMR, mesmo com a escassez de ligas de níquel-ferro incentivando os fornecedores a integrar verticalmente. A intensidade competitiva está aumentando à medida que Standex International, Littelfuse e TE Connectivity adicionam capacidade de vedação hermética e laminação de ligas para proteger as cadeias de suprimentos e se defender de rivais asiáticos em rápida expansão.

Principais Conclusões do Relatório

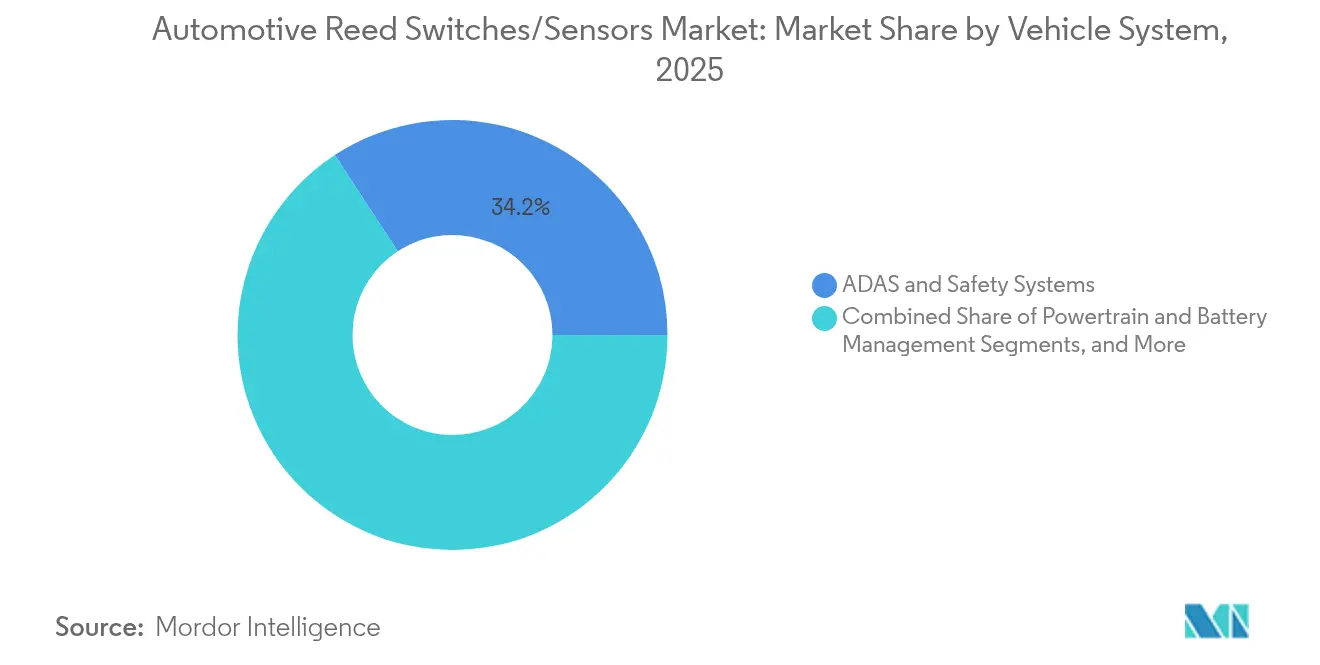

- Por sistema veicular, os sistemas ADAS e de segurança detinham 34,22% da participação do mercado de interruptores/sensores reed automotivos em 2025, enquanto o gerenciamento de trem de força e bateria está projetado para registrar o CAGR mais rápido de 11,98% até 2031.

- Por tipo de montagem, os pacotes de montagem em superfície lideraram com uma participação de 51,48% do mercado de interruptores/sensores reed automotivos em 2025 e estão avançando a um CAGR de 11,25%.

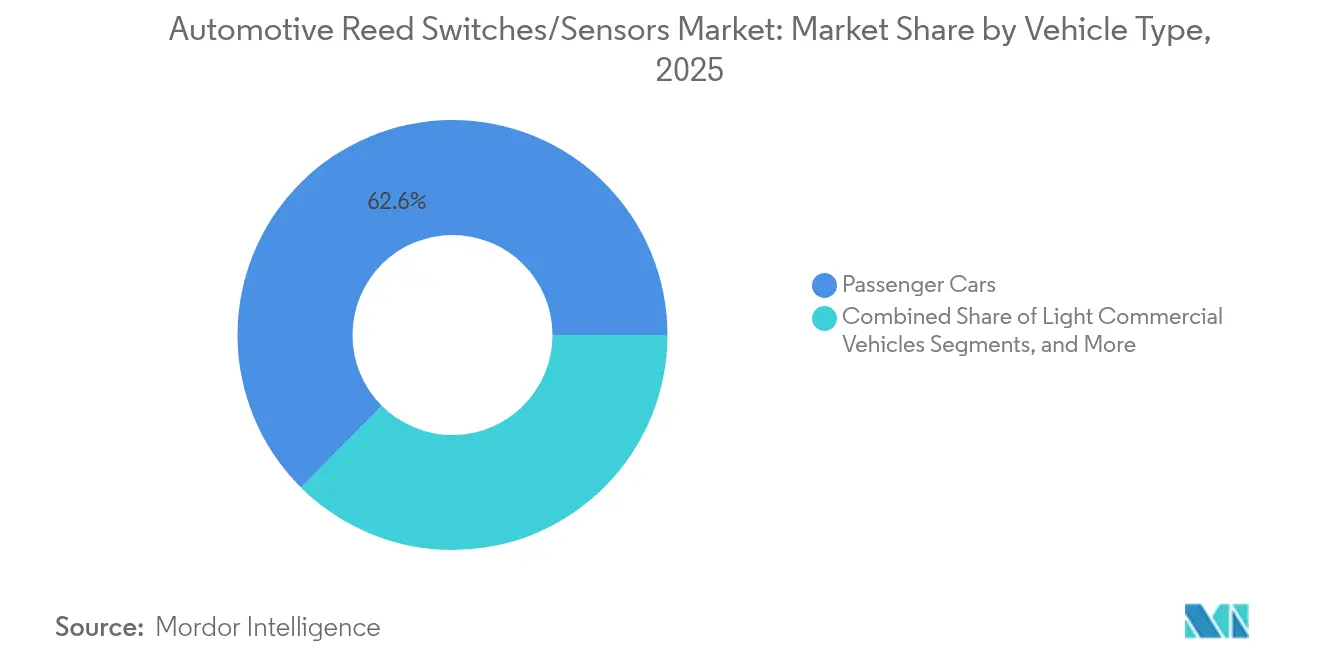

- Por tipo de veículo, os automóveis de passeio responderam por 62,55% da participação do mercado de interruptores/sensores reed automotivos em 2025 e estão se expandindo a um CAGR de 12,92% até 2031.

- Por Canal de Vendas, o OEM respondeu por 81,05% da participação do mercado de interruptores/sensores reed automotivos em 2025, e o pós-venda está se expandindo a um CAGR de 11,10% até 2031.

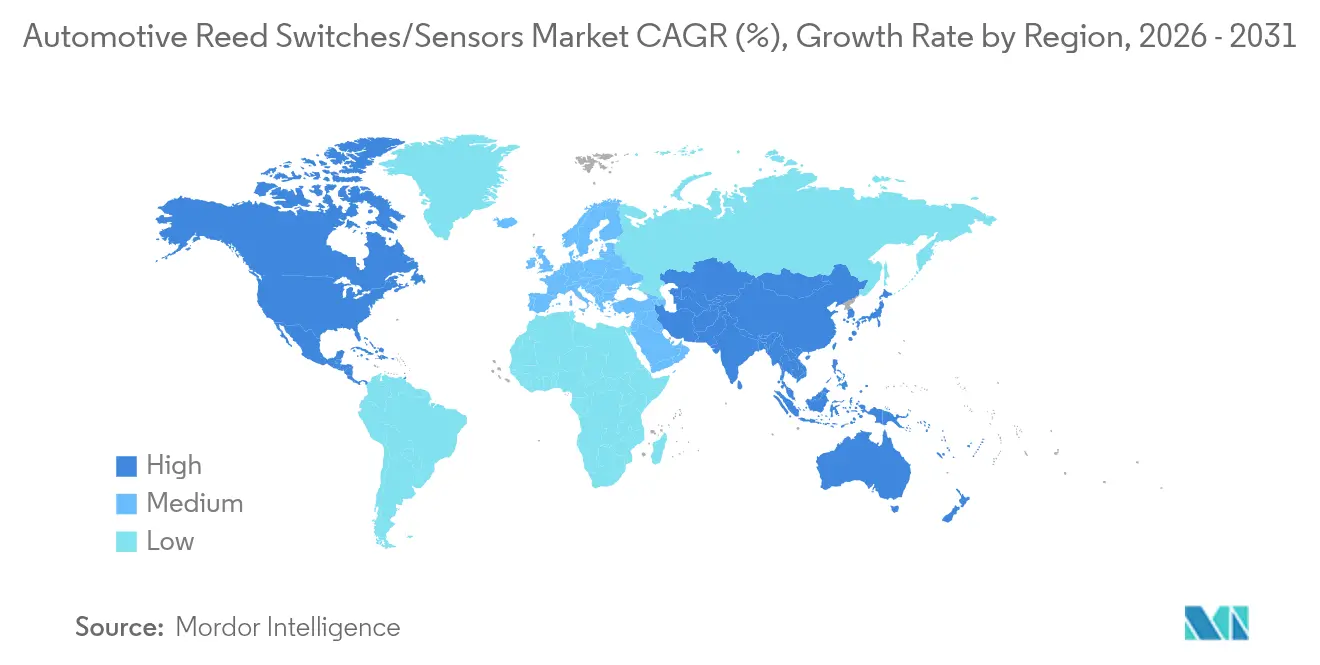

- Por geografia, a Europa contribuiu com 27,12% da receita do mercado de interruptores/sensores reed automotivos em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 10,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interruptores/Sensores Reed Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Produção de VEs Impulsiona Sensores Reed Seguros para Baterias | +2.1% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Mandatos Globais Mais Rígidos de Segurança Passiva | +1.8% | UE, América do Norte (repercussão global) | Curto prazo (≤ 2 anos) |

| Transição para Redundância de Direção por Fio e Freio por Fio | +1.5% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Sistemas Inteligentes de Entrada sem Chave e Trava de Porta | +1.2% | Programas de veículos premium em todo o mundo | Curto prazo (≤ 2 anos) |

| Demanda dos OEMs por Componentes de Consumo Zero em Modo de Espera | +0.9% | Regiões focadas em VEs em todo o mundo | Longo prazo (≥ 4 anos) |

| Monitoramento do Nível de Fluido em Veículos de Célula de Combustível de Hidrogênio | +0.4% | Japão, Coreia do Sul, regiões piloto da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento da produção de VEs impulsiona a demanda por sensores reed seguros para baterias

A produção mundial de veículos elétricos continua a crescer acentuadamente, e cada pacote de bateria de alta tensão agora integra múltiplos interruptores reed que garantem isolamento sem faíscas entre os circuitos de controle e de potência. Sua característica de consumo zero em modo de espera maximiza a autonomia do veículo estacionado, atendendo a rigorosas metas de garantia. O mais recente sensor de temperatura do rotor do motor elétrico da Continental ilustra o impulso em direção a uma tolerância mais rigorosa de ±3 °C, que reduz a massa do ímã de terras raras e diminui o custo total do motor, ao mesmo tempo em que depende de núcleos reed hermeticamente selados para isolamento galvânico. A Taifang Technology já produz em massa um sistema inteligente de monitoramento de bateria que usa gatilhos reed para detectar deformação induzida por colisão e ainda atende à conformidade com o ECE R100, mostrando como as normas de segurança de VEs incorporam esses interruptores como protetores padrão de segunda linha. A robusta sensibilidade magnética da tecnologia garante atuação precisa mesmo quando a blindagem do pacote, a contagem de células e as almofadas térmicas variam entre as versões do veículo. Os fabricantes, portanto, incorporam nós reed adicionais em torno das desconexões de módulos para suportar análises de manutenção preditiva, abrindo novos fluxos de receita orientados a serviços.

Mandatos Globais Mais Rígidos de Segurança Passiva

Os reguladores continuam a apertar os prazos para frenagem de emergência avançada, manutenção de faixa de emergência e detecção de sonolência do motorista. O Regulamento Geral de Segurança II da UE, em vigor desde julho de 2024, obriga todos os novos veículos M1 e N1 a integrar sensores de status redundantes em fivelas de cinto de segurança e módulos de ocupantes, onde contatos reed secos fornecem verificação confiável de fechamento. A regra da NHTSA dos Estados Unidos imporá frenagem automática de emergência a velocidades de até 145 km/h até setembro de 2029, com limites de desempenho noturno que exigem backup operacional à prova de falhas para subsistemas ópticos e de radar [1]"Normas Federais de Segurança de Veículos Motorizados; Frenagem Automática de Emergência," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Nesses programas, os interruptores reed servem como vigilantes econômicos que alertam as unidades de controle quando os canais primários de estado sólido falham. As normas de emissões Euro 7, lançadas em maio de 2024, adicionam portas de diagnóstico de bordo à prova de adulteração que frequentemente empregam interruptores reed dentro de invólucros selados cativos, reforçando o papel de conformidade de longo prazo do componente.

Transição para Redundância de Direção por Fio e Freio por Fio

As arquiteturas veiculares estão eliminando gradualmente as ligações mecânicas em favor da atuação controlada por fio, e os requisitos ASIL D da ISO 26262 estipulam caminhos de sensor 2 de 3. Os interruptores reed cumprem o elemento de diversidade porque operam em contatos puramente magnéticos em vez de princípios semicondutores, mitigando assim falhas de modo comum. A conquista do contrato de freio por fio para caminhões pesados da ZF em 2025 demonstra a crescente aceitação além dos veículos de passeio, pois os operadores de frota valorizam a economia de peso e os procedimentos de manutenção mais fáceis. As colunas de direção por fio se beneficiam de forma semelhante; os módulos de posição reed toleram variações de temperatura de −40 °C a 125 °C e mantêm a repetibilidade de comutação sob vibração, atendendo às metas de ciclo de vida de caminhões. A transição empurra o conteúdo eletrônico por veículo em direção a USD 1.200 até 2030, mas os interruptores reed moderam a lista de materiais total porque não requerem silício de condicionamento de sinal ou consumo de corrente de diagnóstico.

Rápida Proliferação de Sistemas Inteligentes de Entrada sem Chave e Trava de Porta

As plataformas de Entrada Passiva e Partida Passiva agora combinam verificações biométricas com etiquetas de proximidade NFC. As maçanetas das portas ficam niveladas com os painéis da carroceria, e múltiplos interruptores reed confirmam o curso da trava, a folga antipinçamento e o status de substituição mecânica. As patentes da Tesla destacam maçanetas retráteis que dependem de gatilhos reed discretos para garantir feedback posicional sob neve ou contaminação, onde métodos ópticos ou capacitivos têm dificuldades. A imunidade dos interruptores reed ao ruído de radiofrequência evita falhas de desbloqueio quando os transceivers Bluetooth de Baixa Energia e de banda ultralarga operam simultaneamente. Os fabricantes de automóveis também integram o interruptor dentro do caminho de liberação de emergência, garantindo saída manual em condições de perda de energia de 12 V, uma necessidade regulatória para modelos elétricos a bateria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de Preços de Sensores de Efeito Hall e AMR | -1.4% | Produtores focados em custo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragilidade do Reed de Vidro em Vibração Severa de Eixo Elétrico | -0.8% | VEs pesados e de alto torque em todo o mundo | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos para Ligas de Níquel-Ferro | -0.7% | Fornecedores globais, dominância de processamento da China | Médio prazo (2-4 anos) |

| Eliminação Progressiva de Reeds Umedecidos com Mercúrio pela RoHS | -0.3% | UE e mercados alinhados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços de sensores de efeito Hall e AMR

Os custos de semicondutores caem previsivelmente com o escalonamento de nós, permitindo que os fornecedores de efeito Hall agrupem condicionamento de sinal e saídas de barramento LIN a um custo de sistema mais baixo. As variantes AMR oferecem maior sensibilidade e detecção omnipolar que atrai engenheiros de projeto que buscam flexibilidade de layout. A recente família TMR-VHT da Allegro MicroSystems atende à cobertura de autodiagnóstico ASIL D da ISO 26262, reduzindo a participação legada de reed em loops de segurança que antes exigiam redundância discreta[2] "Família de Sensores Automotivos TMR-VHT," Allegro MicroSystems, allegromicro.com. Embora as peças de estado sólido ainda consumam corrente em repouso, reduções de custo de 8-10% ao ano estreitam a diferença de preço, levando veículos do segmento de valor a adotar soluções semicondutoras onde a corrente zero não é crítica para a missão.

Fragilidade do Reed de Vidro em Vibração Severa de Eixo Elétrico

Os eixos elétricos geram pulsos de alta frequência provenientes de acionamentos de motor modulados por largura de pulso e reversões de torque de frenagem regenerativa. Essas vibrações excedem os limites de tensão dos invólucros de vidro de parede fina, aumentando as taxas de falha quando os interruptores são montados diretamente nas carcaças. O roteiro de sensores de trem de força elétrico da Continental agora recomenda suportes de absorção de choque ou chicotes de montagem remota para mitigar cargas de pico de 20 G. Existem opções de vidro reforçado, mas adicionam custo e complexidade em comparação com dispositivos Hall encapsulados em epóxi. Os veículos comerciais, que apresentam ciclos de trabalho mais longos, representam o segmento mais exposto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Veicular: Dominância dos ADAS Impulsiona a Integração de Segurança

Os módulos ADAS e de segurança responderam por 34,22% da participação do mercado de interruptores/sensores reed automotivos em 2025, sublinhando a insistência dos reguladores de que as funções de prevenção de colisões incluam redundância de sensores à prova de falhas. O gerenciamento de trem de força e bateria registra o CAGR mais rápido de 11,98% porque cada conjunto de bateria de tração requer múltiplos interruptores reed para satisfazer o isolamento de alta tensão e o controle de fuga térmica. O tamanho do mercado de interruptores reed automotivos vinculado à eletrônica de conforto da carroceria permanece estável, com demanda constante para detecção de trilho de assento, teto solar e amortecedor de HVAC. Os invólucros de infoentretenimento adicionam volume moderado à medida que os OEMs protegem o acesso à prova de adulteração para gateways de software over-the-air.

O mix de receita ilustra como a eletrificação e a legislação de segurança influenciam as arquiteturas de sensores. Os contatos reed ficam ao lado do silício Hall e AMR, formando trios de sensoriamento diversificados que abordam as regras de independência da ISO 26262. Ao longo do horizonte de previsão, o segmento de trem de força de crescimento mais rápido reduzirá a diferença em relação aos ADAS, especialmente quando os pacotes de bateria de estado sólido exigirem monitoramento ainda mais granular, expandindo ainda mais o mercado de interruptores reed automotivos.

Por Tipo de Montagem: Eficiência da Montagem em Superfície Impulsiona a Adoção

Os pacotes de montagem em superfície responderam por 51,48% do mercado de interruptores/sensores reed automotivos em 2025 e exibem um CAGR de 11,25%, impulsionados por linhas automatizadas de colocação e recolhimento que reduzem o custo de mão de obra e permitem layouts de PCB mais densos. Os estilos de furo passante persistem em suportes de trem de força de alto impacto onde a retenção mecânica é crucial. Os módulos de painel roscado e conectores em linha servem às portas de diagnóstico, facilitando a substituição em campo para operadores de frota.

O impulso da montagem em superfície espelha a mudança do setor em direção a controladores compactos alojados dentro de bandejas de bateria, inversores de motor e módulos de atuadores inteligentes. Esses invólucros frequentemente alocam menos de 1 mm de folga entre a placa e a tampa, favorecendo pacotes reed de baixo perfil. À medida que os fabricantes de automóveis padronizam ligas de solda compatíveis com refluxo para suportar excursões de −40 °C a 150 °C, a penetração da montagem em superfície continuará a superar todos os outros estilos de montagem, reforçando sua liderança no mercado mais amplo de interruptores reed automotivos.

Por Tipo de Veículo: Inovação em Automóveis de Passeio Lidera o Mercado

Os automóveis de passeio geraram 62,55% da receita do mercado de interruptores/sensores reed automotivos em 2025 e estão previstos para se expandir a um CAGR de 12,92%. Os consumidores exigem mais recursos de assistência ao motorista, e as marcas premium carregam os veículos com sensores de porta ativa, suspensão ativa e rede zonal que incorporam interruptores reed. As vans comerciais leves herdam esses eletrônicos rapidamente, enquanto os caminhões pesados integram loops de segurança em um ritmo mais lento porque o custo total de propriedade domina as prioridades de especificação.

Nas aplicações de passeio, os interruptores reed fornecem soluções econômicas de corrente zero que estendem os períodos de suspensão de bateria estacionada, um ponto de venda fundamental para compradores urbanos de VEs. Os OEMs de luxo pioneiram aplicações avançadas, como fechamentos automáticos de portas tipo asa de gaivota e atuadores de porta-malas inteligentes, criando designs de referência que se filtram para modelos convencionais. Essas dinâmicas devem manter os automóveis de passeio como a maior fatia individual do tamanho do mercado de interruptores reed automotivos até 2031.

Por Canal de Vendas: Dominância do OEM com Crescimento do Pós-venda

Os contratos OEM forneceram 81,05% do tamanho do mercado de interruptores/sensores reed automotivos em 2025, pois os fabricantes de automóveis adquirem sensores diretamente para garantir a rastreabilidade PPAP e a conformidade de qualidade. O pós-venda, no entanto, se expande a um CAGR de 11,10% porque a crescente densidade eletrônica significa que qualquer falha de trava ou desconexão de bateria pode imobilizar o veículo. Os fornecedores de componentes agora lançam equivalentes substitutos mais cedo no ciclo de vida do modelo, apoiando oficinas de reparo independentes.

A expectativa de vida dos veículos continua a aumentar, e as garantias estendidas impulsionam as vendas de peças de reposição. À medida que as atualizações de software over-the-air reforçam a necessidade de integridade de hardware, os componentes de sensores com IDs exclusivos tornam-se cruciais. Isso estimula um fluxo saudável de pós-venda que modera a concentração dos OEMs, ampliando o acesso geral ao mercado de interruptores reed automotivos.

Análise Geográfica

A Europa reteve 27,12% da receita do mercado de interruptores/sensores reed automotivos em 2025, com base em rigorosas diretivas de segurança e emissões que exigem sensoriamento redundante e diagnósticos à prova de adulteração. A Alemanha lidera em profundidade de integração, enquanto a França e a Itália aceleram programas de veículos elétricos a bateria que incorporam mais nós reed por veículo. As regras de monitoramento de bordo do Euro 7 ancoram ainda mais a demanda ao estipular pontos de acesso selados que o interruptor reed hermético suporta.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,86%, pois a dominância da China na produção de VEs impulsiona um volume imenso para interruptores de pacotes de bateria. O Japão permanece uma potência em tecnologia de sensores, lançando regularmente variantes reed compactas otimizadas para arquiteturas de 48 V. A Coreia do Sul e a Índia adicionam impulso por meio de programas de veículos orientados à exportação, espalhando a adoção entre as faixas de orçamento e premium.

A América do Norte mostra expansão sólida influenciada pelo mandato de frenagem da NHTSA e pela renovada relocalização do fornecimento de componentes devido a tarifas de 25% sobre importações selecionadas. O Canadá e o México integram a fabricação regional, fornecendo montagem econômica para pacotes reed adaptados às especificações dos OEMs dos EUA. A eletrificação de veículos pesados e os pilotos de caminhões autônomos também elevam o volume de sensores, ampliando o alcance do mercado de interruptores reed automotivos.

Cenário Competitivo

O campo permanece moderadamente fragmentado, mas a consolidação está avançando à medida que os principais fornecedores garantem controle vertical sobre o processamento de ligas de contato e as linhas de vedação hermética. A Standex International aproveita a automação de montagem personalizada para reduzir os prazos de entrega de peças SPDT sob medida. A Littelfuse expande portfólios de sensores híbridos que agrupam reed, Hall e elos fusíveis de potência em módulos únicos, oferecendo aos OEMs uma rota de fornecimento simplificada. A TE Connectivity investe em laminadoras de ligas de níquel-ferro internas, reduzindo a exposição aos mercados externos de metais.

Os participantes asiáticos, notadamente da China e de Taiwan, visam volumes SPST de commodities, pressionando os preços nos nichos de porta entreaberta e nível de líquido. A Sensata Technologies se posiciona como integradora de sistemas ao acoplar interruptores reed à prova de falhas com sensores de pressão MEMS em unidades de desconexão de bateria, alinhando-se com os roteiros de segurança funcional dos OEMs [3] "Eletrificação – Portfólio de e-Mobilidade (Unidades de Desconexão de Bateria, Fusíveis de Alta Tensão, Sensores de Pressão MEMS)," Sensata Technologies, sensata.com. As aplicações de células de combustível de hidrogênio emergem como um espaço em branco onde os designs selados em epóxi da Marquardt estabelecem liderança antecipada. No geral, a rivalidade se concentra em embalagens especializadas, tolerância à vibração e revestimento de contato compatível à medida que o mercado de interruptores reed automotivos amadurece junto com a adoção de VEs.

Líderes do Setor de Interruptores/Sensores Reed Automotivos

Standex International Corp.

TE Connectivity Ltd

ZF Friedrichshafen AG

Littlefuse Inc.

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sensata Technologies lançou a Série STPS500 PyroFuse, uma inovação projetada para desconexão de alta tensão em menos de um milissegundo. Esta tecnologia de última geração reforça a segurança da bateria automotiva, oferecendo proteção vital para veículos elétricos e híbridos. Graças ao seu desempenho confiável e resposta rápida, o PyroFuse aborda prontamente possíveis riscos elétricos, marcando um avanço significativo nas soluções de segurança automotiva.

- Abril de 2025: A TDK introduziu uma nova linha de sensores de posição 2D de efeito Hall econômicos, com o objetivo de substituir os contatos reed tradicionais em módulos de atuadores compactos. Esses sensores de última geração apresentam maior precisão e longevidade, atendendo perfeitamente às aplicações atuais que priorizam a eficiência de espaço. Com este lançamento, a TDK está pronta para abordar os desafios em evolução da engenharia moderna com sua solução avançada.

- Janeiro de 2025: A ZF conquistou um contrato importante para fornecer sistemas de freio por fio de última geração adaptados para caminhões pesados. Este marco sublinha a crescente demanda por soluções sofisticadas de comutação redundante em veículos comerciais, destacando a ênfase crescente do setor em segurança e confiabilidade no transporte pesado.

- Janeiro de 2025: A Honeywell apresentou um pioneiro Sensor de Eletrólito de Segurança de Bateria, destinado a reforçar a detecção de incidentes de fuga térmica em pacotes de bateria de veículos elétricos. Este sensor de última geração é fundamental para supervisionar as condições do eletrólito, aumentando assim a segurança e a confiabilidade dos veículos elétricos. Ao identificar com precisão ameaças potenciais em seus estágios iniciais, o sensor melhora significativamente o desempenho e a segurança dos sistemas de bateria.

Escopo do Relatório Global do Mercado de Interruptores/Sensores Reed Automotivos

O interruptor reed é um interruptor elétrico operado por um campo magnético aplicado. Consiste em um par de contatos em lâminas de metal ferroso em um invólucro de vidro hermético. Os contatos estão normalmente abertos, sem fazer contato elétrico. O interruptor é acionado (fechado) ao aproximar um ímã do interruptor. Todas as áreas dos sistemas automotivos típicos incorporam sensores de interruptor reed de baixo perfil e consumo zero de energia para ajudá-los a operar de forma confiável e segura. O interruptor reed é usado para suportar várias aplicações automotivas, como velocímetro, operação de vidro elétrico, infoentretenimento e centrais de navegação no veículo, espelhos laterais e retrovisores, controle de cruzeiro e direção assistida, acionamento de trava de porta, etc. As características mencionadas acima dos interruptores/sensores reed automotivos foram consideradas no escopo do mercado.

O mercado de interruptores/sensores reed automotivos foi segmentado por aplicação, tipo de veículo e geografia.

| Gerenciamento de Trem de Força e Bateria |

| Sistemas ADAS e de Segurança |

| Eletrônica de Carroceria e Conforto |

| Infoentretenimento e Conectividade |

| HVAC e Gestão Térmica |

| Outros |

| Montagem em Superfície |

| Furo Passante |

| Roscado / Painel |

| Em Linha / Conector |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Triciclos |

| Veículos Fora de Estrada e Especiais |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Sistema Veicular | Gerenciamento de Trem de Força e Bateria | |

| Sistemas ADAS e de Segurança | ||

| Eletrônica de Carroceria e Conforto | ||

| Infoentretenimento e Conectividade | ||

| HVAC e Gestão Térmica | ||

| Outros | ||

| Por Tipo de Montagem | Montagem em Superfície | |

| Furo Passante | ||

| Roscado / Painel | ||

| Em Linha / Conector | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Triciclos | ||

| Veículos Fora de Estrada e Especiais | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de interruptores reed automotivos em 2026?

O tamanho do mercado de interruptores reed automotivos atingiu USD 1,27 bilhão em 2026 e está projetado para subir para USD 1,78 bilhão até 2031.

Qual sistema veicular domina a demanda por interruptores reed?

Os sistemas ADAS e de segurança contribuem com a maior participação de 34,22%, refletindo a ênfase regulatória na integração de prevenção de colisões.

Por que os interruptores reed de montagem em superfície estão ganhando força?

Os pacotes de montagem em superfície se encaixam em linhas de montagem automatizadas e satisfazem as restrições de espaço dentro de ECUs compactas, o que impulsiona um CAGR de 11,25% para este estilo de montagem.

Qual região é o mercado de crescimento mais rápido para interruptores reed automotivos?

A Ásia-Pacífico lidera com um CAGR de 10,86%, impulsionada pela produção de veículos elétricos em rápida expansão da China e pelas iniciativas de inovação em sensores do Japão.

Página atualizada pela última vez em: