Tamanho e Participação do Mercado de Sistemas Eletrônicos de Freio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

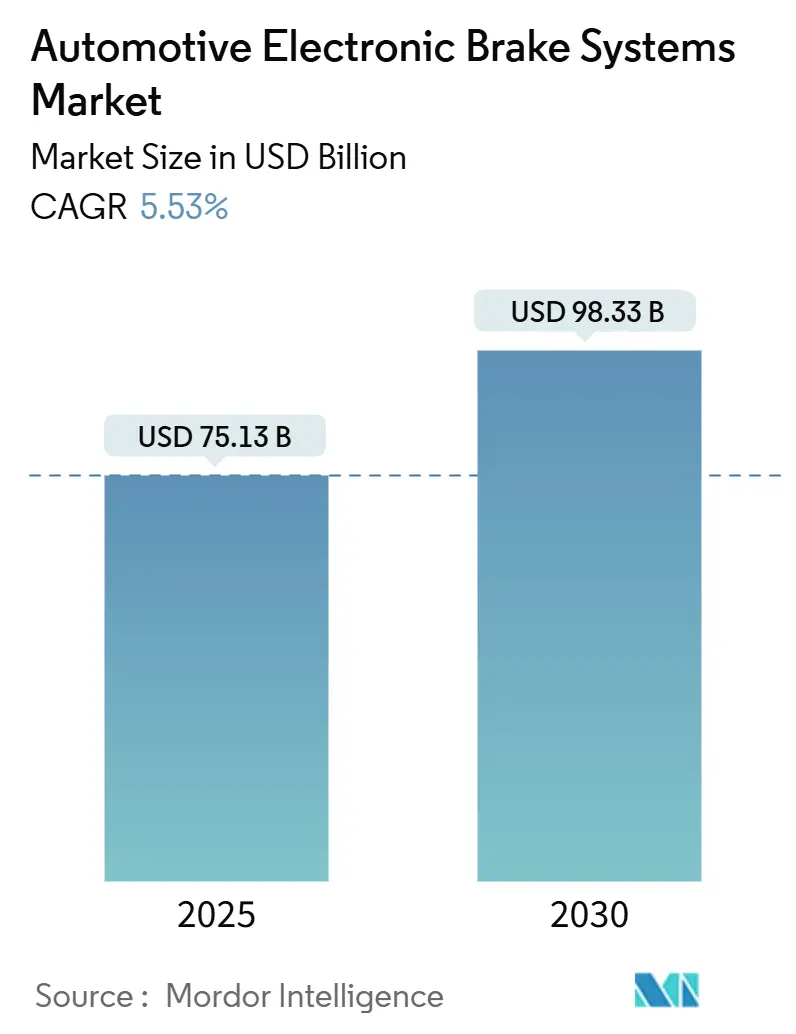

| Tamanho do Mercado (2025) | 75.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 98.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Eletrônicos de Freio Automotivo por Mordor Intelligence

O tamanho do Mercado de Sistemas Eletrônicos de Freio Automotivo é estimado em USD 75,13 bilhões em 2025 e deverá atingir USD 98,33 bilhões até 2030, a um CAGR de 5,53% durante o período de previsão (2025-2030). A trajetória é impulsionada por mandatos globais para frenagem de emergência automática, pelo requisito de ABS para motocicletas na Índia em 2026 e pela integração do freio por fio que se alinha às estratégias de eletrificação de veículos. A transição para a frenagem definida por software, o surgimento de capacidades de atualização over-the-air (OTA) e a convergência da frenagem regenerativa com sistemas de gestão de energia aceleram ainda mais a demanda. Fornecedores com módulos de freio eletro-hidráulico (EHB) de caixa única validados para ESC, ABS estão mais bem posicionados à medida que os OEMs priorizam plataformas completas para simplificar a homologação em múltiplas regiões. O mercado de sistemas eletrônicos de freio automotivo permanece resiliente apesar das restrições no fornecimento de semicondutores e da sensibilidade a custos nos segmentos de entrada, pois as regulamentações de segurança limitam drasticamente as opções de substituição.

Principais Conclusões do Relatório

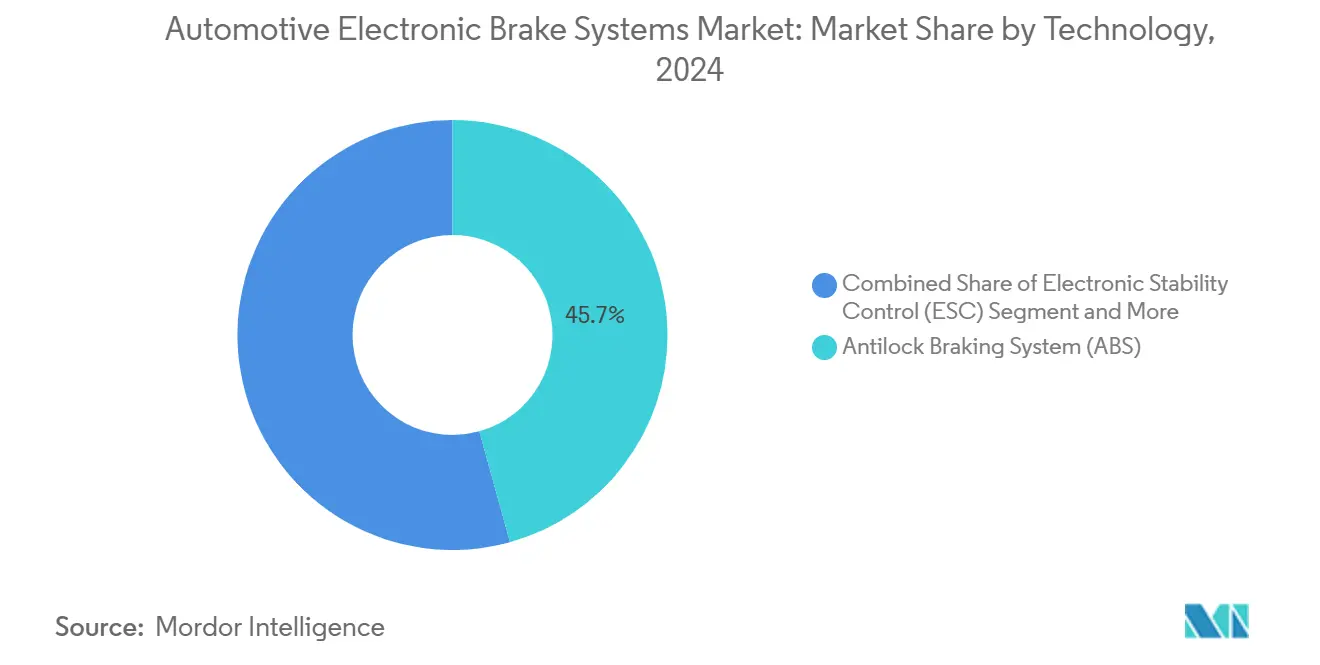

- Por tecnologia, o ABS capturou 45,73% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, e o freio por fio deverá registrar o CAGR mais rápido de 5,55% até 2030.

- Por tipo de veículo, os veículos de passeio detinham 66,71% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, e os veículos comerciais devem expandir a um CAGR de 5,64% até 2030.

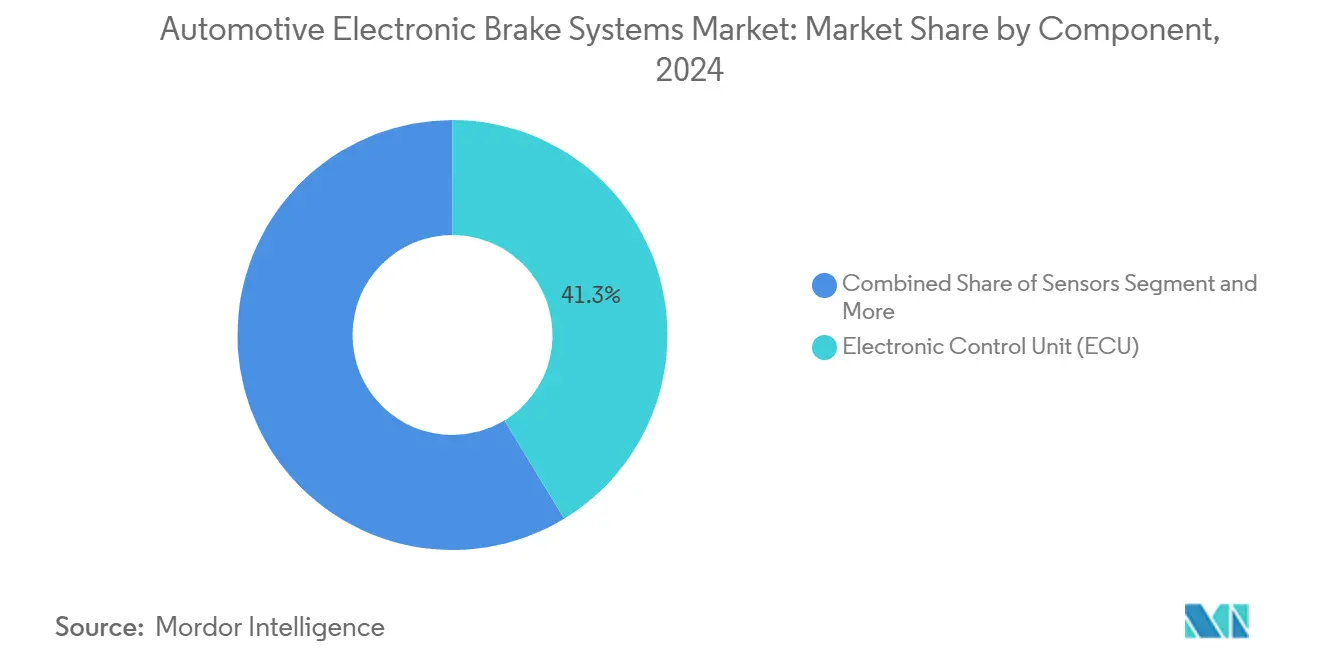

- Por componente, as unidades de controle eletrônico (ECUs) comandavam 41,27% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, e os sensores registrarão o CAGR mais alto de 5,58% entre 2025 e 2030.

- As instalações OEM representaram 78,82% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024; o canal de pós-venda deverá expandir a um CAGR de 5,63% até 2030.

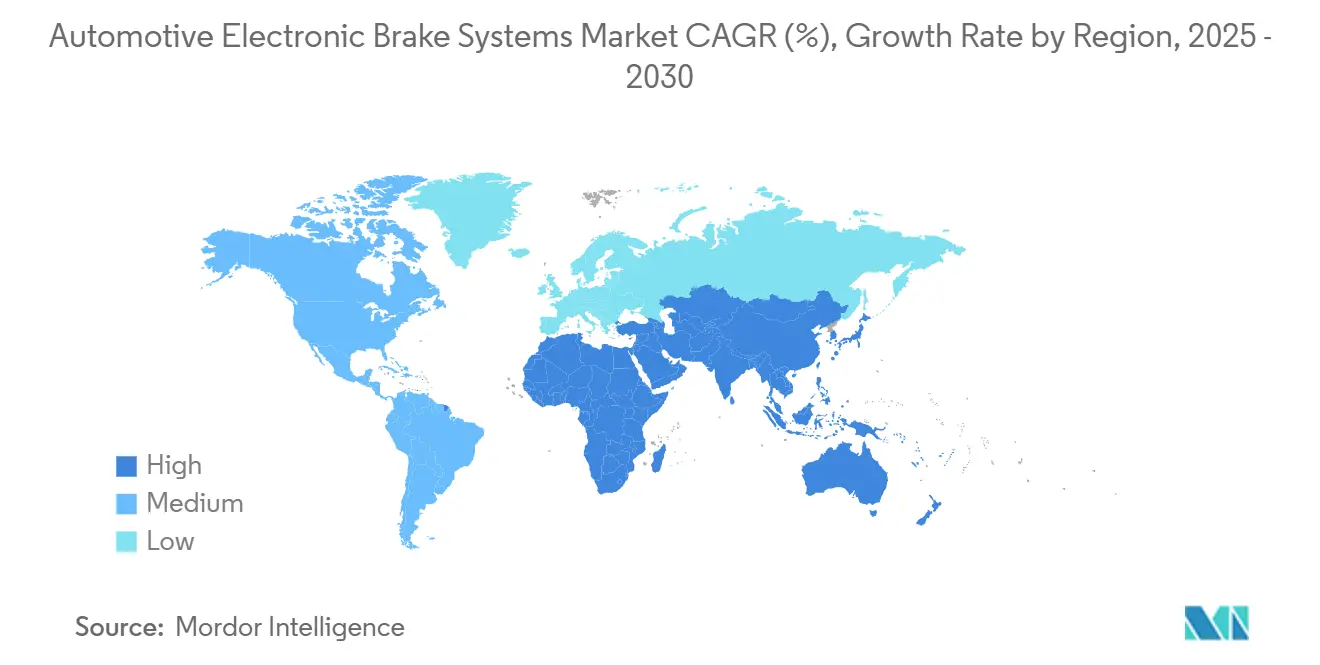

- Por geografia, a Ásia-Pacífico contribuiu com 38,94% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, enquanto o Oriente Médio e a África devem registrar o CAGR mais rápido de 5,57% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Eletrônicos de Freio Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Regulatórios para Instalação Obrigatória de ABS e ESC | +1.2% | Global, com ganhos iniciais na Índia, Filipinas, UE | Curto prazo (≤ 2 anos) |

| Roteiros de Eletrificação dos OEMs | +0.8% | América do Norte e UE, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Módulos EHB de "Caixa Única" Leves Reduzindo o Custo Total em Comparação com Sistemas Hidráulicos Convencionais | +0.6% | Global, expansão para MEA | Médio prazo (2-4 anos) |

| Rápida Penetração do ESC | +0.5% | Núcleo da Ásia-Pacífico, expansão para MEA | Curto prazo (≤ 2 anos) |

| Atualizações de Software de Frenagem Over-The-Air (OTA) Ciberseguras Desbloqueando Receita por Assinatura | +0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Descontos em Prêmios de Seguro Vinculados à Telemetria de Saúde do Freio em Tempo Real | +0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Instalação Obrigatória de ABS e ESC em Veículos Leves

Os mandatos aceleram a adoção ao tornar os sistemas eletrônicos de freio inegociáveis em todos os acabamentos. A regulamentação da Índia cobrindo mais de dez milhões de motocicletas por ano a partir de 2026, o Projeto de Lei 11293 pendente nas Filipinas e o requisito da NHTSA para frenagem de emergência automática em carros de passeio novos até 2029 eliminam coletivamente as alavancas de precificação que antes restringiam o ABS e o ESC às variantes premium [1]"Notificação GSR xx(E) sobre Instalação de ABS," Ministério de Transportes Rodoviários e Rodovias, morth.nic.in. Os padrões em cascata vinculados aos protocolos NCAP harmonizam os requisitos nos mercados exportadores, o que leva os OEMs a adotar plataformas globais em vez de derivados regionais.

Roteiros de Eletrificação dos OEMs Exigindo Integração de Frenagem Regenerativa de Alta Eficiência

A regeneração de alta eficiência tornou-se uma alavanca central de extensão de autonomia para veículos elétricos a bateria. O freio integrado à transmissão da Mercedes-Benz, o módulo combinado de motor-inversor-freio da Continental e a mistura controlada por software da Tesla ilustram por que o freio por fio é parte integrante das arquiteturas de veículos elétricos de próxima geração [2]"Conceito de Freio Integrado à Transmissão para Veículos Elétricos do Futuro," Mercedes-Benz Group, group.mercedes-benz.com. As taxas de recuperação de energia de quatro quintos reduzem o desgaste do rotor e desbloqueiam a monetização de software por meio de pacotes de desempenho baseados em uso.

Módulos EHB de "Caixa Única" Leves Reduzindo o Custo Total em Comparação com Sistemas Hidráulicos Convencionais

A consolidação do cilindro mestre, do servo-freio, do modulador hidráulico e da ECU em um único alojamento reduz o tempo de instalação na linha e diminui drasticamente os pontos de garantia. ZF, Nexteer e Brembo lançaram unidades compactas que eliminam as bombas de vácuo — essenciais em veículos elétricos onde não existe vácuo do motor — e oferecem tempos de resposta mais curtos ao reduzir o volume do percurso do fluido [3]"Visão Geral dos Sistemas de Controle de Freio Integrado," Nexteer Automotive, nexteer.com.

Rápida Penetração do ESC em Mercados Emergentes Após Mudanças nas Classificações de Segurança Alinhadas ao NCAP

O Bharat NCAP e programas locais similares elevam a conscientização dos consumidores, levando os OEMs a padronizar o ESC mesmo em carros subcompactos. As montagens locais pela ZF Commercial Vehicle Control Systems India e o fornecimento doméstico de sensores inerciais de baixo custo reduzem a diferença de preço, viabilizando a adoção em massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Incremental da Arquitetura de Freio por Fio de 4 Canais | -0.7% | Núcleo da Ásia-Pacífico, expansão para MEA | Curto prazo (≤ 2 anos) |

| Semicondutores de Grau para Sensores | -0.4% | Global | Médio prazo (2-4 anos) |

| Preocupações dos OEMs com Responsabilidade em Torno de Algoritmos de Frenagem Adaptativa Baseados em IA | -0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Regulamentações de Emissão de Poeira de Freio | -0.2% | UE, expansão para América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Incremental da Arquitetura de Freio por Fio de 4 Canais para Segmentos de Baixo Custo

Uma vez que o ABS e as arquiteturas de quatro canais sejam obrigatórios para motocicletas de entrada na Índia, os preços de varejo subirão INR 4.500–5.000, equivalente a um décimo do preço de tabela, gerando forte resistência dos OEMs domésticos. Os gargalos de certificação sobrecarregam ainda mais a adoção, pois as agências de teste correm para processar volumes maiores antes dos prazos de 2026.

Escassez de Semicondutores de Grau para Sensores Perturbando o Fornecimento de ECUs para ESC/ABS

Os microcontroladores de grau automotivo em linhas maduras de 55 nm permanecem escassos, deixando os montadores de ECUs de freio vulneráveis. A transição da Infineon Technologies AG para controladores de segurança RISC-V entre 2025 e 2028 ajuda a capacidade de longo prazo, mas impõe requalificação de curto prazo para fornecedores de primeiro nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Freio por Fio Impulsiona a Inovação Apesar da Dominância do ABS

O ABS representou 45,73% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, confirmando seu status como recurso de segurança de base em toda a produção global. O freio por fio, embora menor em receita absoluta, deverá expandir a um CAGR de 5,55% à medida que os OEMs buscam simplificar o empacotamento de veículos elétricos e viabilizar maior captura de energia regenerativa. Plataformas convergidas que abrigam ABS, ESC e controle regenerativo em uma única ECU reduzem a contagem de peças e aceleram os ciclos de aprovação de tipo.

Os projetos centrados em software conferem caminhos de atualização via distribuição OTA, permitindo que os OEMs implementem reduções incrementais na distância de frenagem ou mapas de sensação de pedal renovados sem alterações mecânicas. O risco de responsabilidade por comandos de torque baseados em IA é atenuado pelas camadas de conformidade ISO 26262 ASIL-D incorporadas nos microcontroladores modernos. Os fornecedores incapazes de fornecer credenciais de cibersegurança ficam para trás nas listas de seleção de RFQ à medida que os reguladores intensificam o escrutínio dos subsistemas de dados de condução.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: A Aceleração Comercial Supera a Dominância dos Veículos de Passeio

Devido ao volume expressivo, os veículos de passeio representaram 66,71% do mercado de sistemas eletrônicos de freio automotivo em 2024, mas os veículos comerciais registrarão o CAGR mais rápido de 5,64% até 2030. Os operadores de frotas estão adotando cada vez mais Sistemas Eletrônicos de Freio Inteligentes (iEBS) para se alinhar com modelos de seguro baseados em quilometragem e reduzir o tempo de inatividade. As métricas de desgaste de freio em tempo real entregues aos painéis de telemetria permitem ciclos de manutenção otimizados e cálculos imediatos de ROI, acelerando as conversões de pedidos.

A conformidade padrão com ABS e ESC em carros de passeio leva os OEMs a buscar diferenciação por meio de resposta de pedal personalizável, mapas de desaceleração em modo esportivo e gerenciamento térmico para uso em pista, todos habilitados por software dentro das arquiteturas de freio por fio. Os veículos elétricos de mercado de massa empregam regeneração combinada para estender a autonomia sem aumentar as baterias, transformando os módulos de freio em componentes de economia de energia em vez de hardware de segurança puro.

Por Componente: Os Sensores Avançam Enquanto as ECUs Mantêm a Liderança

As unidades de controle eletrônico (ECUs) asseguraram 41,27% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, pois nenhuma ação de frenagem ocorre sem mediação algorítmica. No entanto, os embarques de sensores crescerão a um CAGR de 5,58%, pois cada roda, eixo e sub-rotina de vetorização de torque exige alimentações de dados redundantes. Acelerômetros, sensores de pressão e IMUs migram de resolução de 16 bits para 32 bits, viabilizando limiares de detecção de deslizamento mais precisos que podem reduzir metros na distância de frenagem a 100 km/h de velocidade de teste.

O tamanho do mercado de sistemas eletrônicos de freio automotivo alocado para controladores de zona de próxima geração cresce à medida que a lógica de chassi, direção e freio se consolida. As topologias centralizadas simplificam os chicotes de fiação, mas aumentam a criticidade dos semicondutores — destacando o risco de escassez de semicondutores mencionado anteriormente. As técnicas de isolamento térmico agora incorporam resfriamento líquido para ciclos de serviço comercial de alta carga, resolvendo problemas anteriores de redução de desempenho de módulos em climas desérticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: O Impulso do Pós-Venda se Consolida sobre a Base dos OEMs

As instalações OEM representaram 78,82% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, mas o pós-venda crescerá a um CAGR de 5,63%, pois quase 50 milhões de veículos por ano ultrapassam as garantias de fábrica. A rede de 400 revendedores da ASK Automotive comprova que os consumidores instalarão kits de ABS quando as seguradoras oferecerem descontos nos prêmios ou quando leis urbanas restringirem motocicletas sem ABS. Os programas de renovação de frotas comerciais instalam ESC para atingir metas corporativas de sustentabilidade ao mitigar o tempo de inatividade relacionado a acidentes.

Os módulos de caixa única sem gaxeta do mercado de sistemas eletrônicos de freio automotivo reduzem os tempos de mão de obra, apoiando oficinas de pequeno porte que anteriormente evitavam purgas hidráulicas. A manutenção preditiva entregue por dongles OBD via Bluetooth engaja motoristas familiarizados com aplicativos, criando modelos de receita recorrente de peças mais software antes inexistentes em componentes de frenagem.

Análise Geográfica

A Ásia-Pacífico entregou 38,94% da participação do mercado de sistemas eletrônicos de freio automotivo em 2024, sustentada pela escala da China, pelos volumes de motocicletas da Índia e por cadeias de fornecimento locais agressivas que mantêm os custos dos sistemas acessíveis. Os subsídios para veículos elétricos novos da China priorizam a frenagem regenerativa, enquanto o prazo de ABS de 2026 da Índia infla as carteiras de pedidos das empresas domésticas de primeiro nível. O Japão e a Coreia do Sul avançam na pesquisa e desenvolvimento de freio por fio para apoiar pilotos de autonomia de Nível 3 em rodovias expressas.

O mandato de frenagem de emergência automática de 2029 da América do Norte mantém o tamanho do mercado de sistemas eletrônicos de freio automotivo robusto. Os OEMs já incorporam freio por fio em crossovers premium; a diretiva irá cascatear essa arquitetura para modelos compactos. O Regulamento Geral de Segurança II da Europa espelha esses cronogramas, levando os fornecedores a posicionar plantas de ECU próximas aos centros de montagem final para evitar atrasos transfronteiriços de semicondutores.

O Oriente Médio e a África registrarão o CAGR mais rápido de 5,57%. A modernização da frota da Visão 2030 da Arábia Saudita, as fábricas orientadas para exportação da África do Sul e a eletrificação de aplicativos de transporte por aplicativo nos Emirados Árabes Unidos impulsionam conjuntamente a adoção. No entanto, a presença dos fornecedores ainda é incipiente, tornando as joint ventures entre fornecedores globais de primeiro nível e montadoras regionais fundamentais para implementações com boa relação custo-benefício.

Cenário Competitivo

Os cinco principais fornecedores, incluindo Bosch, Continental, ZF, Hitachi Astemo Ltd. e Mando Corporation, respondem coletivamente por uma parcela significativa. Todos mantêm capacidades de homologação em todo o mundo e fabricação de eletrônicos verticalmente integrada, dificultando a entrada. Empresas de semicondutores como Infineon Technologies AG e NXP cada vez mais co-projetam plataformas de referência com fornecedores de primeiro nível, mesclando roteiros de chips com algoritmos de freio para encurtar os ciclos de validação.

A liderança tecnológica é o novo campo de batalha. O Sensify da Brembo combina aprendizado de máquina com mecatrônica, oferecendo alertas preditivos de desgaste de pastilhas que as concessionárias monetizam por meio de pacotes de assinatura. A Continental demonstra frenagem totalmente elétrica sem linhas hidráulicas, correspondendo à robustez de zero vazamentos exigida para ônibus autônomos. O contrato de cinco milhões de veículos da ZF valida seu modelo de custo EHB de caixa única para produção em massa.

Os concorrentes regionais ganham posições ao atender aos custos localizados e às nuances regulatórias. A ASK Automotive domina as motocicletas indianas, enquanto a Fawer na China se alinha com fornecedores domésticos de inversores para entregar unidades integradas de acionamento e freio. A qualificação de cibersegurança conforme UNECE R155 é agora requisito mínimo; fornecedores sem um histórico de auditoria ISO 21434 correm o risco de exclusão de RFQ.

Líderes do Setor de Sistemas Eletrônicos de Freio Automotivo

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hitachi Astemo Ltd.

Mando Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Infineon Technologies AG anunciou uma família de chips automotivos RISC-V, levando os fornecedores de primeiro nível a rearquitetar as ECUs de freio antes do início de produção em 2028.

- Junho de 2025: A Índia publicou oficialmente em diário oficial seu mandato de ABS para todas as motocicletas com vigência a partir de janeiro de 2026, com expectativa de melhorar significativamente a segurança viária e impactar positivamente a curva de demanda do sistema eletrônico de freio automotivo.

- Março de 2025: O Grupo Volkswagen, Valeo SA e Mobileye concordaram em integrar assistência de emergência de 360 graus, dependendo de intervenção de freio unificada nos modelos MQB.

Escopo do Relatório Global do Mercado de Sistemas Eletrônicos de Freio Automotivo

| Sistema de Freio Antitravamento (ABS) |

| Controle Eletrônico de Estabilidade (ESC) |

| Freio por Fio (EHB e EMB) |

| Sistema de Frenagem Regenerativa |

| Veículos de Passeio |

| Veículos Comerciais |

| Unidade de Controle Eletrônico (ECU) |

| Atuador / Modulador de Freio |

| Sensores |

| Unidade de Controle Hidráulico |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Sistema de Freio Antitravamento (ABS) | |

| Controle Eletrônico de Estabilidade (ESC) | ||

| Freio por Fio (EHB e EMB) | ||

| Sistema de Frenagem Regenerativa | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Componente | Unidade de Controle Eletrônico (ECU) | |

| Atuador / Modulador de Freio | ||

| Sensores | ||

| Unidade de Controle Hidráulico | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas eletrônicos de freio automotivo em 2030?

O mercado deve atingir USD 98,33 bilhões até 2030, refletindo um CAGR de 5,53%.

Qual segmento de tecnologia está crescendo mais rapidamente?

O freio por fio deve registrar o CAGR mais rápido de 5,55% até 2030.

Por que os sensores estão atraindo crescimento maior do que as ECUs?

A integração de ADAS e as funções de monitoramento de saúde exigem mais sensores de velocidade de roda, pressão e inerciais, elevando seu CAGR para 5,58%.

Qual região está se expandindo mais rapidamente?

Devido ao aumento das regulamentações de segurança e à modernização de frotas, o Oriente Médio e a África registrarão o CAGR mais rápido de 5,57%.

Como o mandato de ABS para motocicletas da Índia influenciará a demanda?

A obrigatoriedade do ABS a partir de 2026 desbloqueia um extenso aumento nas instalações OEM, beneficiando os fornecedores locais.

Página atualizada pela última vez em: