Tamanho e Participação do Mercado de Sistemas Avançados de Câmbio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

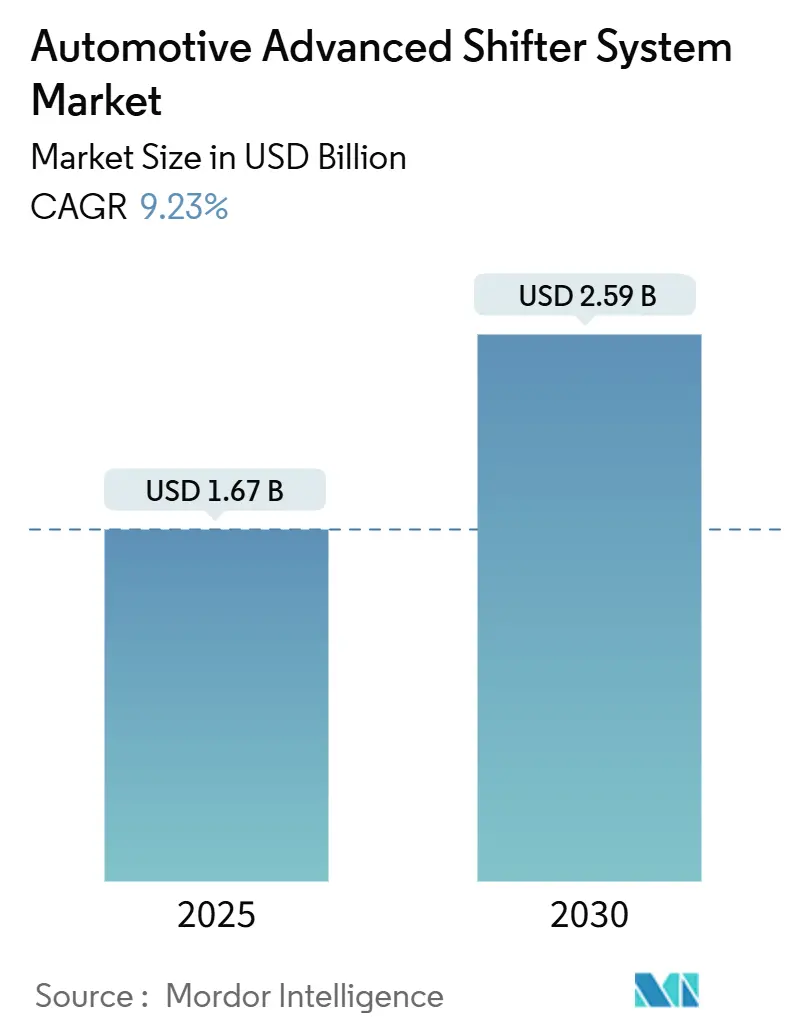

| Tamanho do Mercado (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Câmbio Automotivo por Mordor Intelligence

O tamanho do Mercado de Sistemas Avançados de Câmbio Automotivo é estimado em USD 1,67 bilhão em 2025 e deve atingir USD 2,59 bilhões até 2030, a um CAGR de 9,23% durante o período de previsão (2025-2030). A forte demanda surge da migração das montadoras para arquiteturas de câmbio por fio (SBW) que se sincronizam com trens de força elétricos, atualizações de software via OTA e eletrônica de cockpit consolidada. O crescimento é reforçado pelo aumento das taxas de instalação de transmissões automáticas, normas rígidas de emissões que favorecem estratégias de troca de marchas controladas eletronicamente e a pressão dos operadores de frotas por manutenção preditiva. A pressão competitiva se intensifica à medida que fornecedores centrados em software entram na cadeia de valor, levando os fornecedores de primeiro nível estabelecidos a integrar os controles de câmbio com os domínios de direção, frenagem e chassi em plataformas unificadas por fio. O impulso regional é mais significativo na Ásia-Pacífico, onde incentivos governamentais para veículos de nova energia e inovação local na sensação de transmissão simulada, como a adoção de seletores eletrônicos, se aceleraram. Entre as aplicações, as transmissões continuamente variáveis (CVTs) registram a adoção mais rápida, pois as montadoras aproveitam suas relações infinitamente variáveis para atender às metas de eficiência de combustível cada vez mais rigorosas.

Principais Conclusões do Relatório

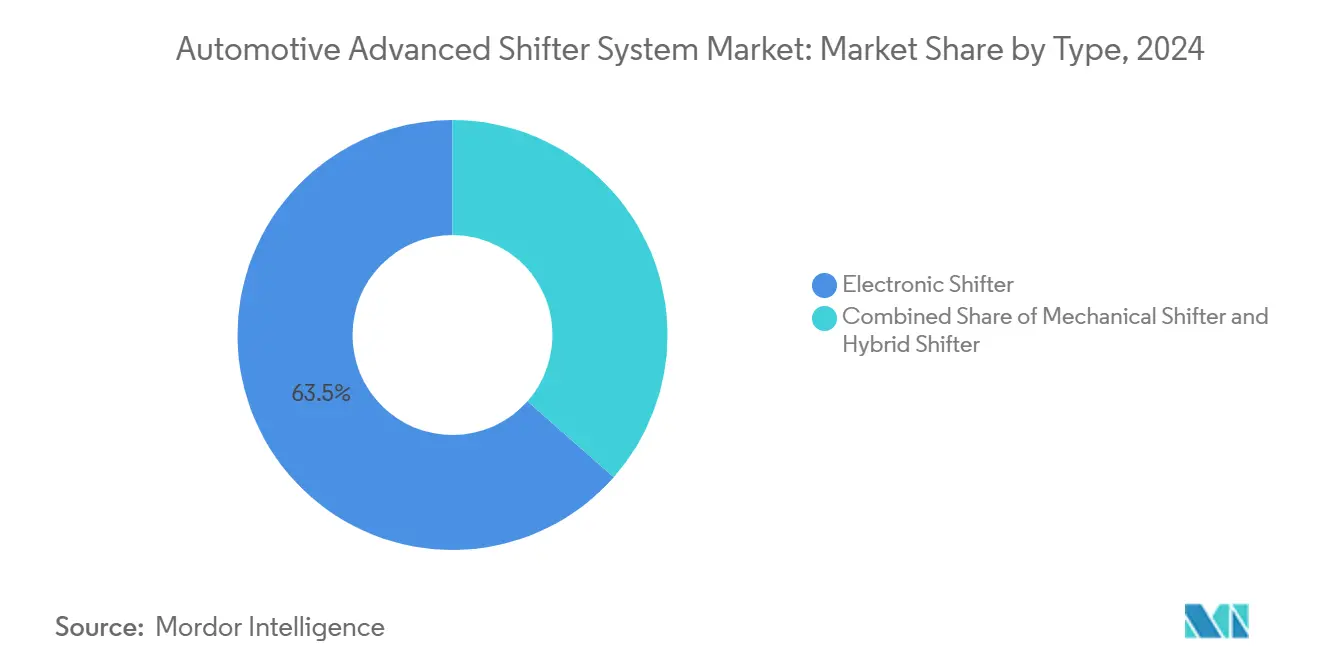

- Por tipo, os câmbios eletrônicos detinham 63,47% da participação do mercado de sistemas avançados de câmbio automotivo em 2024, e o mesmo segmento deve continuar crescendo a um CAGR de 9,25% durante o período de previsão (2025-2030).

- Por classe de veículo, os carros de passeio lideraram com uma participação de 61,21% do mercado de sistemas avançados de câmbio automotivo em 2024. Em contrapartida, o segmento de veículos comerciais deve crescer a um CAGR de 9,31% durante o período de previsão (2025-2030).

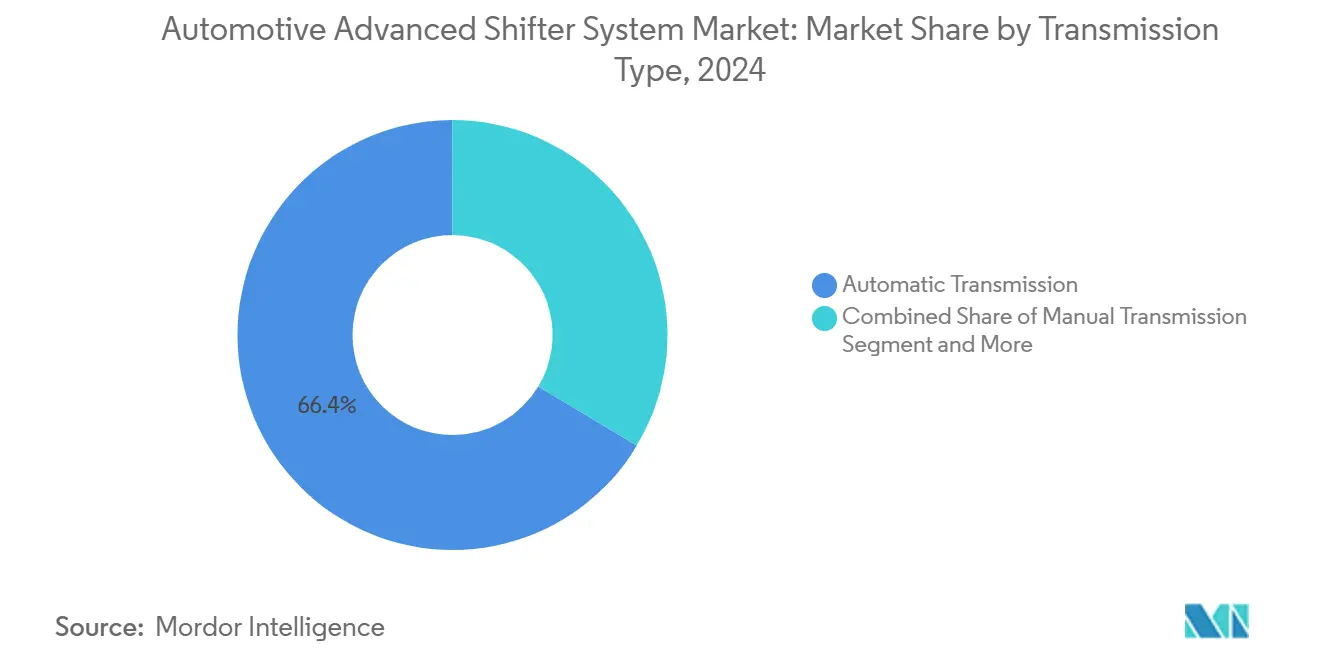

- Por transmissão, as unidades automáticas capturaram uma participação de 66,35% do mercado de sistemas avançados de câmbio automotivo em 2024; a categoria CVT deve se expandir a um CAGR de 9,34% durante o período de previsão (2025-2030).

- Por mecanismo de acionamento, o segmento de combustão interna dominou, com uma participação de 74,35% do mercado de sistemas avançados de câmbio automotivo em 2024. No entanto, o segmento de plataformas elétricas a bateria deve crescer a um CAGR de 9,28% durante o período de previsão (2025-2030).

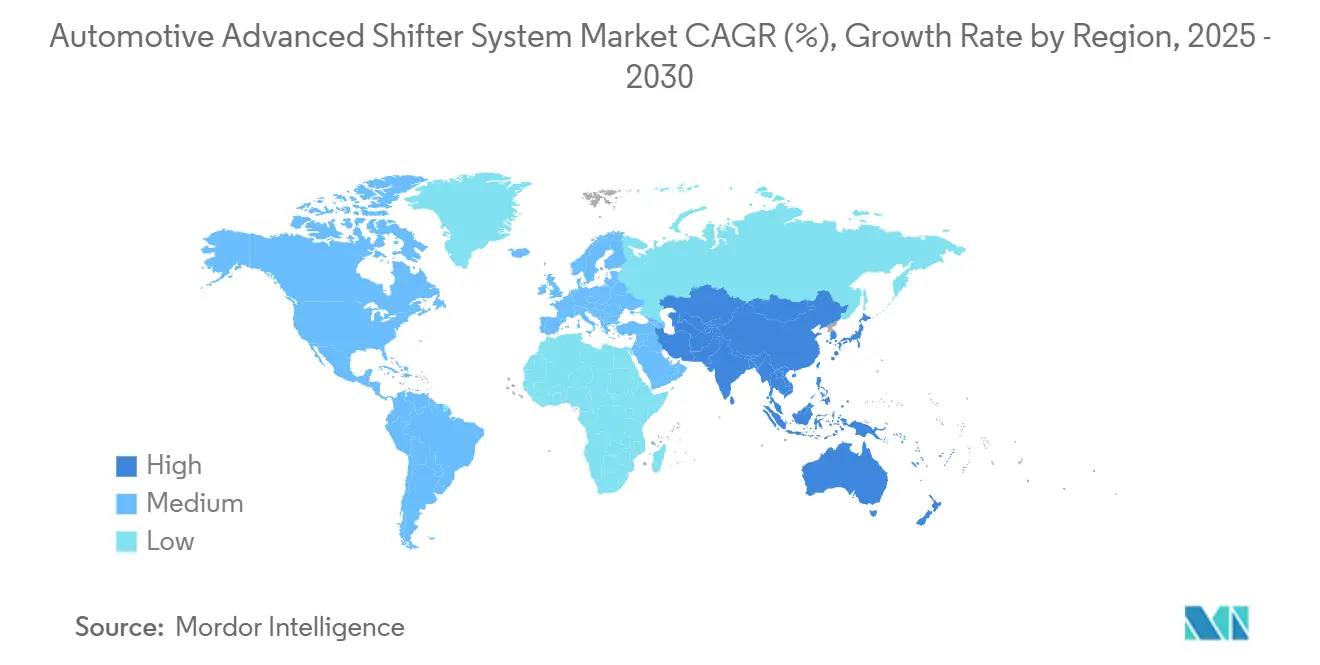

- Por geografia, a Ásia-Pacífico liderou com 38,71% de participação na receita em 2024, e a Ásia-Pacífico também deve registrar o CAGR mais rápido de 9,26% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Sistemas Avançados de Câmbio Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Produção de Veículos Elétricos e Híbridos | +2.3% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Transmissões Automáticas e Câmbio por Fio | +2.1% | Global, com ganhos iniciais na América do Norte e UE, aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Eficiência de Combustível e Emissões | +1.8% | Núcleo na UE e América do Norte, expandindo-se para os mercados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda das Montadoras por Layouts de Console Modulares e Compactos | +1.4% | Global, segmentos premium primeiro | Médio prazo (2-4 anos) |

| Recursos de Câmbio Definidos por Software com OTA | +1.2% | Adoção antecipada na América do Norte e UE, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Personalização de Interior e Diferenciação por Feedback Háptico | +0.9% | Segmentos premium globalmente, adoção pelo segmento de luxo primeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de Veículos Elétricos e Híbridos

Os trens de força totalmente elétricos dependem de redutores de velocidade única, de modo que o câmbio evolui para um controlador de modo de condução que gerencia a frenagem regenerativa, o controle de um pedal e o mapeamento de desempenho. O N e-Shift da Hyundai no IONIQ 5 N emula oito marchas virtuais modulando o torque do motor e a frenagem artificial do motor para satisfazer os motoristas de alto desempenho [1]"Briefing Técnico do IONIQ 5 N," Hyundai Motor Company, hyundai.com . O Auto Shift da Tesla emprega câmeras externas e inteligência artificial para escolher automaticamente entre avançar ou recuar, reduzindo a interação do motorista enquanto mantém a substituição manual. Esses exemplos ilustram como a eletrificação reformula o escopo funcional do seletor e amplia a parcela total endereçável do mercado de sistemas avançados de câmbio automotivo.

Adoção Crescente de Transmissões Automáticas e Câmbio por Fio

Os projetos de câmbio por fio substituem as ligações mecânicas por sinais eletrônicos que transmitem os comandos do motorista para a unidade de controle da transmissão. O layout reduz o peso, libera o espaço interno da cabine e permite lógica de segurança, como substituição de emergência. A atividade de patentes da Ford para câmbios manuais simulados ilustra como o feedback háptico permite que os entusiastas preservem o engajamento em carros elétricos sem complexidade mecânica. Softwares integrados como o Cubix Tuner da ZF personalizam ainda mais a sensação de troca de marchas por meio de atualizações em nuvem que podem chegar muito depois de o veículo sair da fábrica. Essas capacidades aceleram a migração das montadoras de alavancas mecânicas para seletores digitais, consolidando o mercado de sistemas avançados de câmbio automotivo como um facilitador fundamental dos veículos definidos por software.

Regulamentações Mais Rígidas de Eficiência de Combustível e Emissões

As normas Euro 7 e California LEV III restringem os limites de emissões no escapamento e estendem a conformidade à condução no mundo real. Os câmbios eletrônicos suportam estratégias de troca de marchas preditivas, aproveitando dados conectados de gradiente de estrada e tráfego para manter os motores em faixas de eficiência ideais [2]"Detalhes da Proposta Euro 7," Comissão Europeia, europa.eu . A incorporação dos requisitos de segurança funcional da ISO 26262 impulsiona atuadores redundantes e sensores duplos que mantêm o controle de marchas em caso de falha, elevando as arquiteturas eletrônicas em relação às alternativas mecânicas. Os reguladores, portanto, fornecem um vento favorável estrutural ao mercado de sistemas avançados de câmbio automotivo.

Demanda das Montadoras por Layouts de Console Modulares e Compactos

Grandes telas de infoentretenimento e interiores minimalistas exigem seletores compactos que mantenham ergonomia intuitiva. O conceito de interior XiM25 da Yanfeng incorpora o câmbio em um apoio de braço com direção por fio, mostrando como os conjuntos modulares reduzem a contagem de peças do cockpit em dois terços em comparação com os layouts tradicionais [3]"Conceito XiM25 Experience in Motion," Yanfeng Automotive Interiors, yanfeng.com . O protótipo Smart Cockpit da AUO apresenta controles centrais que se transformam e surgem apenas quando necessário, provando que materiais avançados e atuadores podem fornecer superfícies hápticas dinâmicas. Fornecedores como a CCL Design integram sensores de toque, iluminação de fundo e decoração em filmes únicos, reduzindo o tempo de montagem e permitindo designs de console simplificados. Esses avanços sustentam o mercado de sistemas avançados de câmbio automotivo como um contribuinte central para a flexibilidade do cockpit.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade do Sistema em Comparação com Câmbios Mecânicos | -1.6% | Global, segmentos sensíveis ao custo mais afetados | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade e Segurança | -1.1% | Global, foco na conformidade regulatória | Médio prazo (2-4 anos) |

| Escassez de Semicondutores | -0.9% | Global, com dependências da cadeia de suprimentos da Ásia-Pacífico mais afetadas | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança | -0.8% | Global, com UE e América do Norte liderando o foco regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade do Sistema em Comparação com Câmbios Mecânicos

Os seletores eletrônicos requerem atuadores de precisão, microcontroladores, motores hápticos e módulos de cibersegurança que elevam os custos de lista de materiais de duas a três vezes em relação às alavancas baseadas em cabos. Os revendedores devem investir em tablets de diagnóstico e assinaturas de software para atender falhas de firmware, aumentando as despesas de propriedade ao longo da vida útil para compradores sensíveis ao preço. A escassez de semicondutores expôs prazos de entrega mais longos para sensores de efeito Hall e controladores de 32 bits, levando algumas montadoras de mercados emergentes a atrasar os lançamentos de SBW em versões de entrada. Embora os efeitos de escala reduzam a diferença, os preços iniciais elevados continuam a moderar a curva de adoção do mercado de sistemas avançados de câmbio automotivo nos segmentos de valor.

Preocupações com Confiabilidade e Segurança dos Sistemas Eletrônicos de Câmbio por Fio

O câmbio por fio introduz novos modos de falha, como deriva de sensor, bugs de software e interferência eletromagnética. O Regulamento R155 da UNECE obriga as montadoras a fortalecer as redes veiculares contra ameaças cibernéticas, obrigando os fornecedores de câmbio a adotar comunicação criptografada e detecção de intrusão. Recalls de campo para câmbios de coluna eletrônicos iniciais ressaltam o risco de reputação quando as rotinas de diagnóstico falham em detectar o desgaste latente do atuador. Para combater essas preocupações, os fornecedores de primeiro nível adicionam motores de bobina dupla e travas eletromecânicas de fallback. No entanto, o ônus de engenharia arrasta modestamente o CAGR do mercado de sistemas avançados de câmbio automotivo em relação ao seu potencial técnico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Eletrônica se Acelera por Meio da Integração de Software

A categoria eletrônica capturou 63,47% da receita de 2024 e deve avançar a um CAGR de 9,25% até 2030. Sua liderança decorre do emparelhamento perfeito com trens de força totalmente elétricos e da capacidade de atualização OTA que prolonga os ciclos de vida dos recursos. O tamanho do mercado de sistemas avançados de câmbio automotivo para unidades eletrônicas deve crescer exponencialmente até 2030, ressaltando sua vantagem de escala. Os projetos mecânicos persistem em picapes off-road e vans sensíveis ao custo, onde a simplicidade supera a flexibilidade. As soluções híbridas que sobrepõem um fallback mecânico sob a atuação eletrônica atraem marcas que buscam redundância funcional sem abrir mão dos benefícios da experiência digital.

As montadoras incorporam seletores eletrônicos em controladores de domínio centralizados para que uma única imagem de software gerencie a troca de marchas, os modos de condução e a resposta do chassi. Essa consolidação limita a massa do chicote de fios e encurta os ciclos de validação. Dados esses ganhos, o mercado de sistemas avançados de câmbio automotivo espera que a participação mecânica decline de forma constante, embora não desapareça, devido a preferências de nicho por durabilidade e tato.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação por Meio dos Requisitos de Frota

Os carros de passeio permaneceram dominantes com 61,21% das vendas de 2024, mas as plataformas comerciais exibem um ritmo de expansão mais acentuado de 9,31% porque a economia de frota recompensa o diagnóstico preditivo e a calibração remota. Por exemplo, o TraXon automático da ZF para caminhões pesados combina interfaces de câmbio por fio com mapas de marchas baseados em rotas que reduzem o consumo de combustível em ciclos de trabalho de longa distância. A participação do mercado de sistemas avançados de câmbio automotivo para aplicações comerciais deve cruzar dois quintos dos ganhos de receita incrementais até 2030.

Os operadores de frota valorizam o câmbio por fio pela conveniência do motorista e pelos dados: os registros contínuos de atuação alimentam análises que sinalizam o desgaste da embreagem ou oportunidades de treinamento, reduzindo o tempo de inatividade e os prêmios de seguro. À medida que os reguladores apertam os limites de CO₂ em vans de entrega urbana, os seletores eletrônicos simplificam a transição para variantes híbridas ou elétricas, ancorando ainda mais o crescimento.

Por Tipo de Transmissão: O Crescimento das CVTs Reflete as Demandas de Eficiência

As transmissões automáticas comandaram uma participação de 66,35% em 2024 devido à preferência global do consumidor pela conveniência da troca automática de marchas. No entanto, as CVTs devem crescer mais rapidamente a um CAGR de 9,34% porque sua variação de relação contínua complementa os pequenos motores turbo e as divisões híbridas. O tamanho do mercado de sistemas avançados de câmbio automotivo vinculado às CVTs deve crescer exponencialmente entre 2025 e 2030.

Os seletores eletrônicos orquestram trocas de marchas escalonadas simuladas para fornecer pistas táteis familiares quando as equipes de marketing visam preservar a identidade esportiva, uma tarefa impossível com CVTs de cabo mecânico. As caixas de câmbio manuais permanecem em subsegmentos de entusiastas, embora mesmo lá, os atuadores de correspondência de rotação e os auxílios de partida em subida introduzam conteúdo eletrônico parcial. Essas sobreposições gradualmente inclinam a participação para soluções gerenciadas digitalmente.

Por Mecanismo de Acionamento: Veículos Elétricos Reformulam os Requisitos de Câmbio

As plataformas de combustão interna forneceram 74,35% da demanda de 2024, mas as linhas totalmente elétricas a bateria registrarão um CAGR de 9,28% até 2030. Seus seletores evoluem de selecionadores de marchas para controladores de condução multimodal. O tamanho do mercado de sistemas avançados de câmbio automotivo para aplicações elétricas deve crescer exponencialmente até 2030.

Interfaces como a barra de toque deslizante da Tesla no Model S ou o botão basculante da BMW no iX apresentam gestos minimalistas. O software deriva a intenção de marcha dos dados de navegação para pré-armar a frenagem regenerativa antes de descidas, otimizando a autonomia. Os híbridos apresentam desafios mistos, pois devem equilibrar os estados de engajamento da embreagem e os impulsos do eletromotor, ampliando a carga de trabalho de validação, mas cimentando a dependência da atuação eletrônica.

Análise Geográfica

A Ásia-Pacífico detinha 38,71% da receita de 2024 e deve crescer a uma taxa composta de 9,26% ao ano até 2030, impulsionada pelos mandatos de nova energia da China e pela inovação de interface da Coreia do Sul. A participação do mercado de sistemas avançados de câmbio automotivo aqui se beneficia de cadeias de suprimentos verticalmente integradas que permitem o fornecimento local de atuadores de precisão e chips MCU. Empresas regionais como a Hyundai continuam a lançar experiências de marchas virtuais que constroem pontes emocionais para compradores em transição para a mobilidade elétrica.

A América do Norte ocupa o segundo lugar, pois os pioneiros domésticos em veículos elétricos aproveitam os recursos de troca automática de marchas por visão computacional. As metas rigorosas de Economia Média de Combustível Corporativa (CAFE) e os incentivos da Lei de Redução da Inflação sustentam a montagem de veículos híbridos e elétricos a bateria, reforçando a necessidade de projetos de câmbio por fio responsivos. Os contínuos depósitos de patentes da Ford e da GM revelam um foco em sobreposições de engajamento tátil que diferenciam a personalidade da marca sem alterações de hardware.

Devido às normas Euro 7 e a um robusto segmento de luxo que adota a personalização háptica, a Europa mantém um progresso constante. Os fornecedores integram canais redundantes de CAN-FD e Ethernet para atender às metas ASIL D da ISO 26262, elevando o valor por unidade. Embora o crescimento da Europa Ocidental seja mais lento em percentual, a alta receita por unidade e o mix premium mantêm a região como um centro de lucro dentro do mercado de sistemas avançados de câmbio automotivo. Os emergentes centros do Oriente Médio e da África estão agora localizando chicotes de fios para seletores eletrônicos, mas a adoção permanece limitada a importações premium até que as estruturas de custo caiam.

Cenário Competitivo

O campo de fornecedores permanece moderadamente concentrado. Os principais players ZF Friedrichshafen, Continental e BorgWarner responderam por aproximadamente metade da receita de 2024. Cada empresa agrupa os controles de câmbio em portfólios holísticos por fio que mesclam funções de frenagem, direção e suspensão. O contrato de freio por fio para múltiplos veículos da ZF confirmou a prontidão das montadoras para adquirir pilhas de chassi integradas que incluem lógica de câmbio, sinalizando uma mudança de vendas de componentes para contratos em nível de sistema.

Novos entrantes com herança em software, como a Canoo Components, sediada no Vale do Silício, visam as camadas de análise OTA que ficam acima dos atuadores genéricos, corroendo o fosso tradicional do know-how mecânico. Enquanto isso, as montadoras internalizam o software do controlador de domínio, reduzindo a transferência para os fornecedores de primeiro nível. A Aumovio, spin-off da Continental, se posiciona para licenciar microsserviços que rodam em hardware das montadoras, um modelo que poderia comprimir as margens de hardware, mas elevar a receita de assinatura ao longo da vida útil.

Parcerias surgem para compartilhar o custo da conformidade com a cibersegurança, como visto na força-tarefa conjunta entre a Bosch e a BlackBerry QNX que fortalece as pilhas de comunicação de câmbio por fio contra as auditorias emergentes do Regulamento R155. Retrofits de pós-venda também surgem: a EnhanceAuto comercializa paddles de câmbio no volante para proprietários de Tesla que sentem falta das alavancas físicas. A dinâmica competitiva, portanto, gira em torno da propriedade de código, infraestrutura em nuvem e refinamento da interface homem-máquina, em vez de tolerâncias de buchas, reformulando a captura de valor em todo o mercado de sistemas avançados de câmbio automotivo.

Líderes do Setor de Sistemas Avançados de Câmbio Automotivo

ZF Friedrichshafen AG

Kongsberg Automotive ASA

Continental AG

BorgWarner Inc.

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ZF garantiu um contrato para fornecer freio por fio e engrenagem de direção para 5 milhões de veículos que integram lógica de câmbio eletrônico em um domínio de chassi unificado.

- Novembro de 2024: A Kia revelou recursos de troca de marchas virtual no EV6 GT 2025, expandindo a tecnologia de transmissão simulada baseada em software vista pela primeira vez no IONIQ 5 N.

Escopo do Relatório do Mercado Global de Sistemas Avançados de Câmbio Automotivo

| Câmbio Eletrônico |

| Câmbio Mecânico |

| Câmbio Híbrido |

| Motocicleta |

| Veículo de Passeio |

| Veículo Comercial |

| Transmissão Automática |

| Transmissão Manual |

| Transmissão Continuamente Variável |

| Motor de Combustão Interna |

| Veículo Elétrico |

| Veículo Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Câmbio Eletrônico | |

| Câmbio Mecânico | ||

| Câmbio Híbrido | ||

| Por Tipo de Veículo | Motocicleta | |

| Veículo de Passeio | ||

| Veículo Comercial | ||

| Por Tipo de Transmissão | Transmissão Automática | |

| Transmissão Manual | ||

| Transmissão Continuamente Variável | ||

| Por Mecanismo de Acionamento | Motor de Combustão Interna | |

| Veículo Elétrico | ||

| Veículo Híbrido | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual receita o segmento global de sistemas avançados de câmbio gera hoje e com que rapidez está crescendo?

Atingiu USD 1,67 bilhão em 2025 e deve se expandir a um CAGR de 9,23% durante o período de previsão (2025-2030).

Qual categoria de veículo está mostrando o crescimento mais rápido na adoção de câmbios avançados?

As frotas comerciais lideram a tabela de crescimento com um CAGR de 9,31% durante o período de previsão (2025-2030), pois os operadores buscam manutenção preditiva e recursos de economia de combustível.

Quais vantagens estão ajudando as unidades eletrônicas de câmbio por fio a substituir as alavancas mecânicas?

Elas liberam espaço na cabine, se integram com trens de força elétricos e aceitam atualizações de software via OTA que adicionam novos modos de condução após a compra.

Qual região representa a maior participação nas vendas globais?

A Ásia-Pacífico lidera com 38,71% da receita de 2024 e também deve crescer a um CAGR de 9,26% durante o período de previsão (2025-2030).

Como as regras de eficiência de combustível influenciam a escolha da transmissão e o design do câmbio?

Normas mais rígidas direcionam as montadoras para CVTs e automáticos avançados, ambos os quais dependem de seletores eletrônicos para controle ideal de relação e conformidade com emissões no mundo real.

Quem são os principais fornecedores que moldam a dinâmica competitiva?

ZF Friedrichshafen, Continental e BorgWarner juntos controlavam aproximadamente metade da receita de 2024, mas novos entrantes centrados em software estão intensificando a rivalidade.

Página atualizada pela última vez em: