Tamanho e Participação do Mercado de Sistema de Frenagem de Emergência Autônoma Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.86% CAGR |

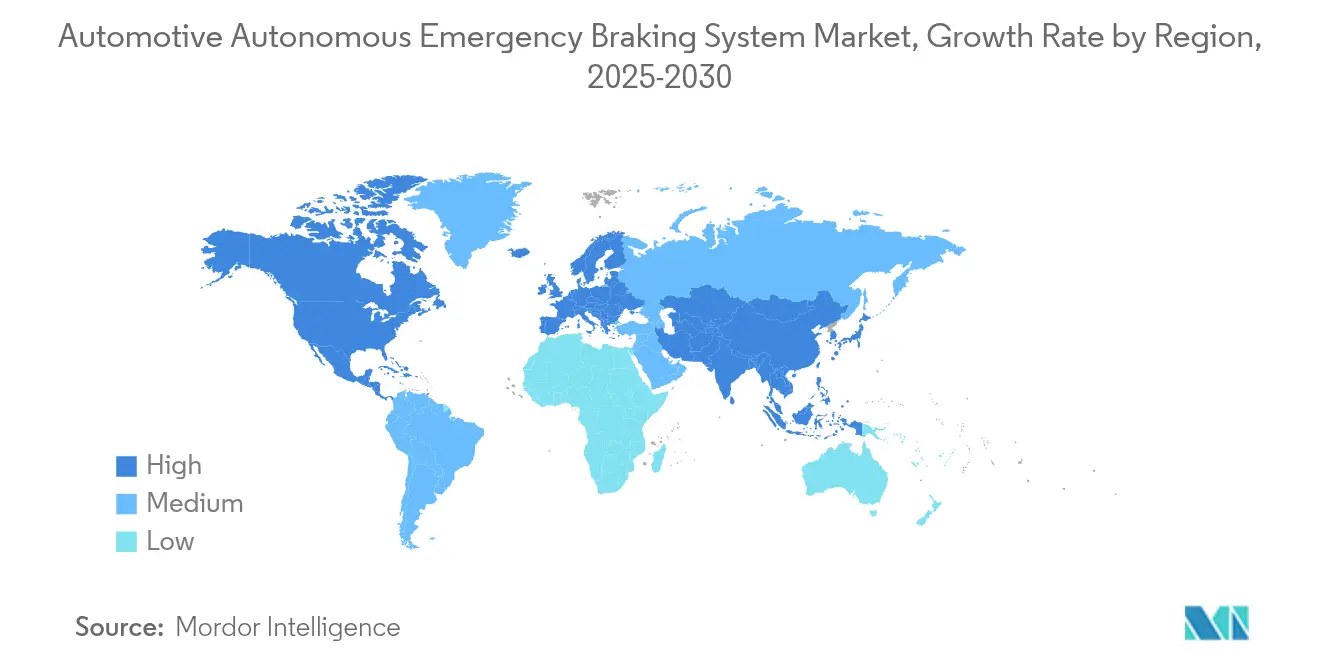

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Frenagem de Emergência Autônoma Automotiva por Mordor Intelligence

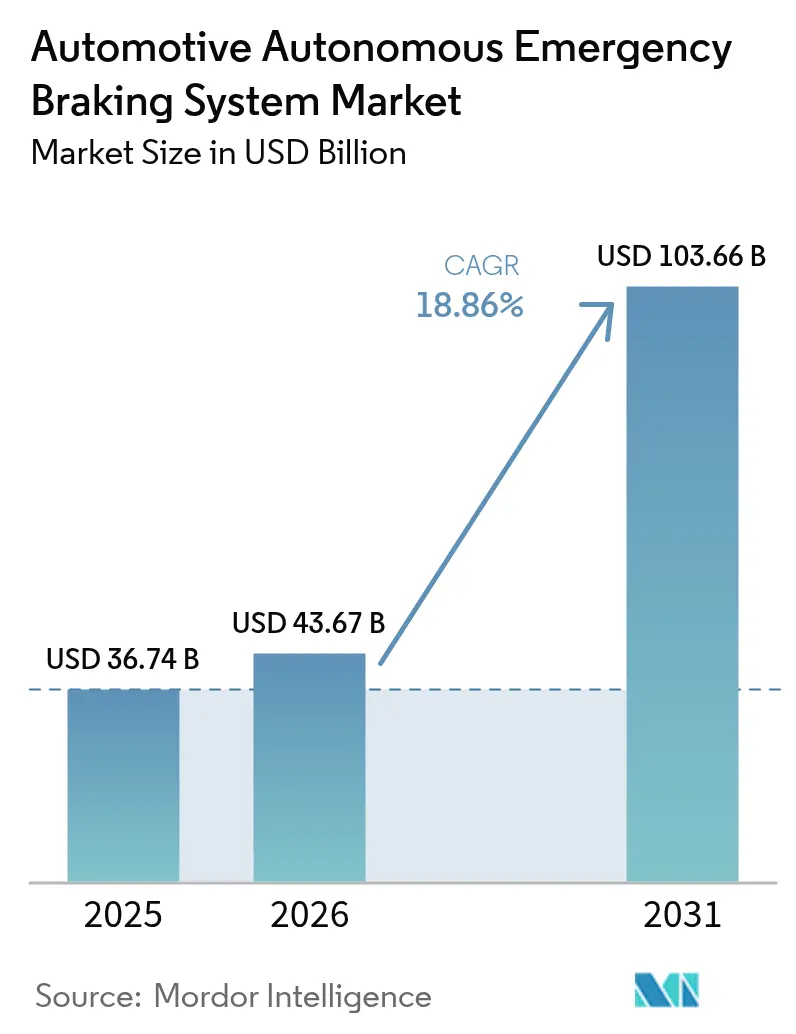

O tamanho do mercado de sistema de frenagem de emergência autônoma automotiva em 2026 é estimado em USD 43,67 bilhões, crescendo a partir do valor de 2025 de USD 36,74 bilhões, com projeções para 2031 mostrando USD 103,66 bilhões, crescendo a um CAGR de 18,86% no período de 2026 a 2031. A trajetória de crescimento está ancorada em regras de instalação obrigatória agora incorporadas nas regulamentações dos Estados Unidos, da União Europeia e da China. Essas regulamentações eliminam os ciclos de equipamentos opcionais e impulsionam a integração de sistemas de alcance total em todos os segmentos de preço. Os limites de desempenho obrigatórios se tornam mais rigorosos em relação à prevenção de colisões em alta velocidade, à detecção noturna de pedestres e à segurança em cruzamentos, forçando os fabricantes de automóveis a padronizar arquiteturas de fusão de múltiplos sensores. Módulos de radar abaixo de USD 50, custos decrescentes de LiDAR e processamento de inteligência artificial em chip comprimem ainda mais os custos de materiais do sistema, permitindo que veículos para o mercado de massa fechem a lacuna tecnológica com os modelos premium. As seguradoras, por sua vez, oferecem descontos baseados no uso para frotas equipadas com sistema de frenagem de emergência autônoma, catalisando a demanda por retrofit no transporte comercial e reforçando o impulso do mercado de frenagem de emergência autônoma. Prazos de conformidade regulatória regionais divergentes criam ondas de receita escalonadas que recompensam fornecedores com plataformas escaláveis capazes de calibrar rapidamente os protocolos locais.

Principais Conclusões do Relatório

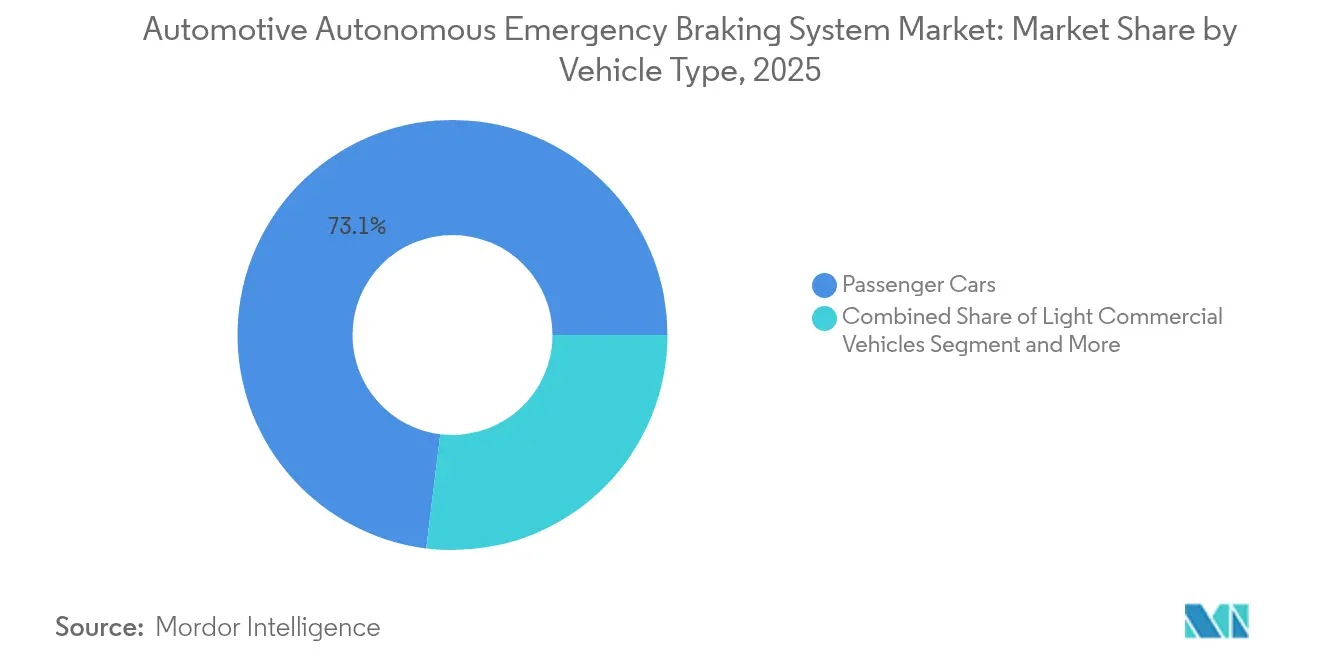

- Por tipo de veículo, os automóveis de passeio detinham 73,05% da participação do mercado de frenagem de emergência autônoma em 2025, enquanto os veículos comerciais pesados avançam a um CAGR de 13,65% até 2031.

- Por tecnologia de componente, o radar detinha uma participação de 45,75% do mercado de frenagem de emergência autônoma em 2025; o LiDAR está se expandindo a um CAGR de 30,55%.

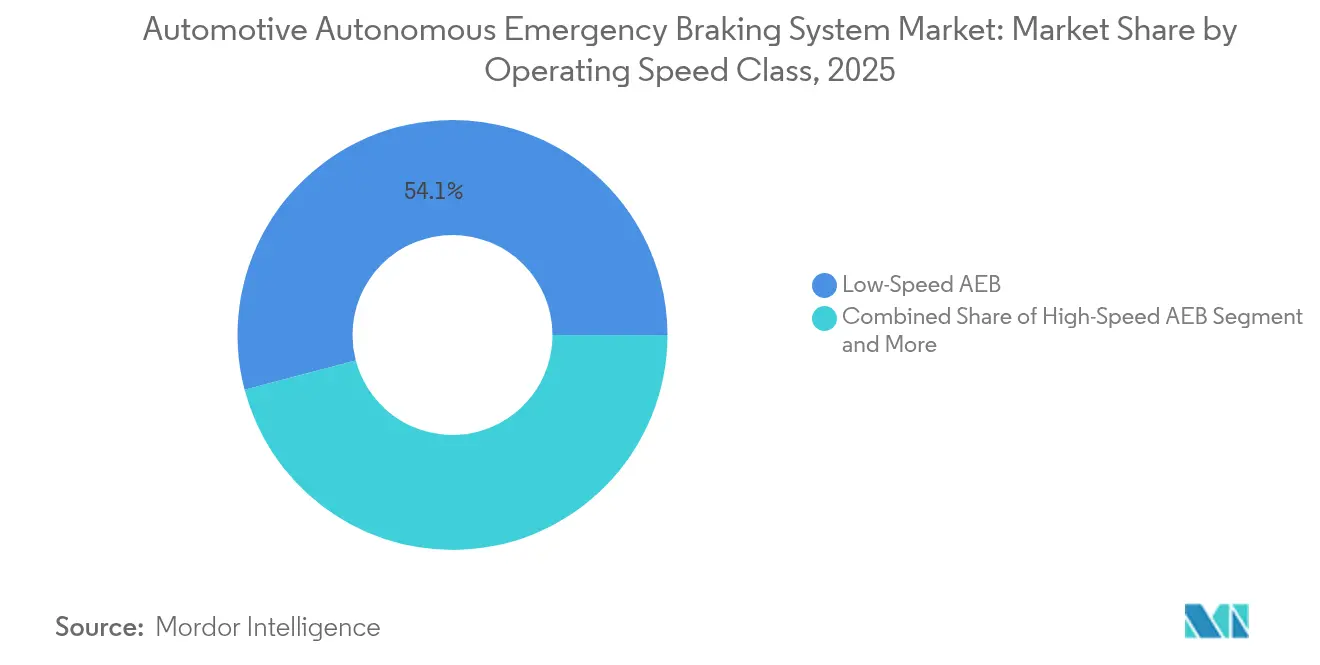

- Por classe de velocidade de operação, os sistemas de baixa velocidade lideraram o mercado de frenagem de emergência autônoma, com 54,10% do tamanho em 2025; o sistema de frenagem de emergência autônoma para cruzamentos deve crescer a um CAGR de 27,40% até 2031.

- Por canal de vendas, as instalações pelo fabricante de equipamento original comandaram 91,10% da receita em 2025, enquanto os retrofits para frotas crescem a um CAGR de 17,45%.

- Por geografia, a América do Norte liderou com 34,05% da receita em 2025, mas a Ásia-Pacífico registra o CAGR mais rápido de 12,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Frenagem de Emergência Autônoma Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Instalação de Sistema de Frenagem de Emergência Autônoma | +6.2% | Global, com Estados Unidos e União Europeia liderando a implementação | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Classificações de 5 Estrelas do NCAP | +4.1% | Global, com vantagens de custo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Sensores Mais Baratos com Fusão 4D | +3.8% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Radar com Inteligência Artificial Permite Percepção de Alta Resolução a Baixo Custo | +2.9% | Global, com líderes tecnológicos nos Estados Unidos e na Europa | Longo prazo (≥ 4 anos) |

| Descontos de Seguro para Veículos com Sistema de Frenagem de Emergência Autônoma | +2.3% | China, Estados Unidos, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Regras de Sistema de Frenagem de Emergência Autônoma para Pedestres na China e nos Estados Unidos | +1.7% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Instalação Obrigatória de Sistema de Frenagem de Emergência Autônoma

Os requisitos de sistema de frenagem de emergência autônoma impostos pelo governo criam uma expansão de mercado inegociável que transcende os ciclos tradicionais de adoção automotiva. A regra final da Agência Nacional de Segurança no Tráfego Rodoviário (NHTSA) determina que os sistemas de frenagem de emergência autônoma sejam capazes de frear automaticamente a velocidades de até 145 km/h. Essa funcionalidade de detecção de pedestres deve operar efetivamente no escuro, com conformidade total exigida até setembro de 2029.[1]"Normas Federais de Segurança de Veículos Automotores; Sistemas de Frenagem de Emergência Automática para Veículos Leves", Registro Federal, www.federalregister.gov. A abordagem baseada em desempenho da regulamentação, em vez de requisitos específicos de tecnologia, permite que os fabricantes escolham combinações ideais de sensores enquanto atendem a rigorosos limites de eficácia. Testes preliminares revelam que apenas o Toyota Corolla 2023 atende a esses padrões abrangentes, indicando atualizações tecnológicas substanciais necessárias em todo o setor. Esse arcabouço regulatório altera fundamentalmente a dinâmica competitiva ao estabelecer linhas de base mínimas de desempenho que favorecem fornecedores tecnologicamente sofisticados capazes de fornecer soluções integradas de fusão de sensores. O custo estimado de implementação de USD 82 por veículo representa uma barreira mínima em relação aos benefícios líquidos ao longo da vida útil projetados de USD 5,24 a USD 6,52 bilhões, criando uma justificativa econômica convincente para a adoção acelerada.

Demanda Crescente dos Consumidores por Classificações de 5 Estrelas de Segurança do NCAP

A consciência de segurança dos consumidores orienta as decisões de compra além dos mínimos regulatórios, criando prêmios de mercado para veículos que alcançam classificações de segurança de alto nível. Os protocolos atualizados de 2026 do Euro NCAP introduzem cenários aprimorados de teste de sistema de frenagem de emergência autônoma, incluindo prevenção de colisões em cruzamentos e capacidades de detecção de ciclistas, com os fabricantes exigindo integração avançada de sensores para alcançar classificações máximas. A defesa do Instituto de Seguros para Segurança Rodoviária (Insurance Institute for Highway Safety) por regulamentações rigorosas de sistema de frenagem de emergência autônoma reflete a consciência dos consumidores de que os sistemas atuais apresentam desempenho significativamente inferior no escuro, criando oportunidades de diferenciação para fabricantes que implantam câmeras infravermelhas e fusão avançada de sensores. Essa demanda impulsionada pelo consumidor influencia particularmente os segmentos de veículos premium, onde a tecnologia de segurança é um diferencial fundamental, com fabricantes como a Volvo aproveitando a tecnologia City Safety para demonstrar benefícios mensuráveis de redução de acidentes. O roteiro do NCAP que se estende até 2033 garante requisitos contínuos de evolução tecnológica, evitando a estagnação do mercado e recompensando investimentos contínuos em inovação. O programa TechSafety da Liberty Mutual, que oferece descontos aos proprietários de Volvo com recursos avançados de segurança, demonstra como a demanda dos consumidores se intersecta com o reconhecimento do setor de seguros sobre a eficácia do sistema de frenagem de emergência autônoma.

Redução do Custo de Sensores de Radar e Câmera com Fusão 4D Escalável

A redução do custo dos sensores permite a democratização do sistema de frenagem de emergência autônoma em todos os segmentos de preço de veículos, ao mesmo tempo em que aprimora o desempenho do sistema por meio de arquiteturas de fusão avançadas. A transição para sistemas de radar de 77 GHz fornece melhor resolução de alcance e capacidades de detecção essenciais para a funcionalidade do sistema de frenagem de emergência autônoma, com órgãos reguladores intensificando os requisitos que empurram os fabricantes de equipamento original em direção a essas tecnologias avançadas. A introdução pela Texas Instruments do sensor de radar mmWave de 60 GHz AWRL6844 com capacidades de inteligência artificial de borda integradas demonstra como a inovação em semicondutores reduz a complexidade do sistema enquanto melhora a precisão de detecção. O desenvolvimento pela Magna de tecnologia de fusão térmica-radar estende significativamente o alcance de detecção enquanto reduz falsos positivos, posicionando essas soluções para adoção no mercado de massa devido às vantagens de custo sobre os sistemas LiDAR. O surgimento do radar de imagem 4D com até 2.304 canais virtuais aprimora as capacidades de percepção de veículos autônomos enquanto mantém estruturas de custo adequadas para produção em volume. As projeções do mercado de semicondutores automotivos que excedem USD 88 bilhões até 2027 refletem o investimento substancial em tecnologias de radar e processamento de próxima geração que permitem implementações sofisticadas de sistema de frenagem de emergência autônoma.

Radar de Imagem Aprimorado por Inteligência Artificial Desbloqueando Percepção de Alta Resolução a Baixo Custo

A integração de inteligência artificial transforma as capacidades dos sensores de radar de detecção básica de objetos para compreensão sofisticada de cenas que rivaliza com o desempenho do LiDAR a custos significativamente menores. A arquitetura de radar de imagem da Motional processa dados de radar de baixo nível usando aprendizado de máquina para obter imagens de alta fidelidade e melhor detecção de objetos, particularmente em condições climáticas adversas onde os sensores tradicionais têm dificuldades. A colaboração da Arbe Robotics com a NVIDIA demonstra como o processamento de radar orientado por inteligência artificial permite percepção de ultradefinição adequada para aplicações de autonomia L2+, com sua tecnologia apresentada na CES 2025, destacando a prontidão para implantação no mundo real. O desenvolvimento da tecnologia de radar de 140 GHz promete capacidades de detecção de resolução ainda mais alta, embora a comercialização enfrente desafios de regulamentação de espectro que variam por país e podem impactar os cronogramas de adoção global. A parceria da Bosch com a Microsoft para explorar aplicações de inteligência artificial generativa em funções de condução automatizada indica como as abordagens definidas por software aprimoram as capacidades de interpretação de radar sem exigir atualizações de hardware. Essa convergência de inteligência artificial e radar permite decisões sofisticadas de frenagem de emergência baseadas em análise preditiva de cenas, em vez de detecção reativa de objetos, melhorando fundamentalmente a eficácia do sistema enquanto mantém a competitividade de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de LiDAR e Conjuntos de Sensores | -2.8% | Global, afetando particularmente os segmentos de veículos premium | Médio prazo (2 a 4 anos) |

| Limitações de Sensores em Condições Climáticas Adversas e Falsos Positivos | -1.9% | Climas do norte e regiões com condições climáticas extremas | Longo prazo (≥ 4 anos) |

| Escassez de Chipsets de Radar | -1.4% | Cadeia de suprimentos global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disputas de Propriedade Intelectual sobre Chipsets de Radar mmWave | -0.7% | Principalmente Estados Unidos e Europa, afetando o desenvolvimento tecnológico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de LiDAR e Conjuntos de Múltiplos Sensores para Sistema de Frenagem de Emergência Autônoma Premium

Os custos de integração do LiDAR restringem a adoção generalizada apesar das capacidades de detecção superiores, criando segmentação de mercado entre categorias de veículos premium e de volume. Embora empresas como a Hesai planejem reduzir os preços do LiDAR em 50% em 2025, os custos atuais ainda excedem as combinações de radar e câmera por margens substanciais, limitando a implantação a segmentos de veículos de maior valor. A análise da Oliver Wyman indica que o LiDAR fornece precisão superior para aplicações críticas de segurança, como frenagem de emergência, mas enfrenta pressão competitiva devido à melhor resolução de radar e custo-efetividade. O desafio se intensifica nas arquiteturas de fusão de múltiplos sensores que combinam LiDAR, radar e câmeras para obter redundância e desempenho aprimorado, pois a complexidade do sistema aumenta os custos de integração e os requisitos de validação. A seleção da Aeva Technologies como fornecedora de LiDAR de Nível 1 para veículos em produção em série demonstra a confiança do mercado na tecnologia de modulação de frequência de onda contínua (FMCW). No entanto, o cronograma de transição que se estende até meados da década reflete a substancial engenharia e otimização de custos necessárias. Essa restrição de custo afeta particularmente a adoção em veículos comerciais, onde os operadores de frotas priorizam o custo total de propriedade em detrimento dos recursos de segurança premium, potencialmente atrasando a penetração do sistema de frenagem de emergência autônoma baseado em LiDAR em segmentos de alto volume.

Limitações de Desempenho dos Sensores em Condições Climáticas Adversas e Falsos Positivos

As condições ambientais expõem limitações fundamentais nas tecnologias atuais de sensores de sistema de frenagem de emergência autônoma, criando preocupações de confiabilidade que impactam a confiança dos consumidores e a conformidade regulatória. A ênfase da NHTSA nas capacidades de detecção noturna de pedestres destaca desafios persistentes com sistemas baseados em câmera em condições de pouca luz, enquanto os sensores de radar enfrentam interferência em precipitação intensa e neve.[2]"Como os fabricantes de equipamento original estão atualizando seus sistemas de Frenagem de Emergência Automatizada para atender às diretrizes mais rigorosas da NHTSA?", ADAS and Autonomous Vehicle International, www.autonomousvehicleinternational.com. O Instituto de Seguros para Segurança Rodoviária observa que, embora muitos veículos atendam aos requisitos de sistema de frenagem de emergência autônoma diurno, o desempenho cai significativamente no escuro, exigindo combinações avançadas de sensores ou integração de câmera infravermelha para manter a eficácia. As ativações de falsos positivos criam frustração para o motorista e potenciais riscos de segurança quando os sistemas acionam a frenagem de forma inadequada, levando à resistência dos consumidores e ao escrutínio regulatório da calibração do sistema. A patente chinesa CN117970255A descreve métodos de supressão de interferência para radar automotivo de ondas milimétricas, indicando desafios técnicos contínuos no gerenciamento de interferência cruzada entre múltiplos sistemas de radar. Essas limitações de desempenho afetam particularmente a implantação do sistema em regiões com condições climáticas desafiadoras, potencialmente criando disparidades geográficas de adoção e exigindo abordagens de calibração de sensores específicas para cada região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A aceleração comercial remodela as curvas de demanda

Os automóveis de passeio detêm a maior participação do mercado de frenagem de emergência autônoma, com 73,05%, beneficiando-se das crescentes expectativas de segurança dos consumidores que se alinham com a regulamentação. Os veículos comerciais pesados representaram apenas 6,20% da participação de mercado em 2025, mas estão crescendo ao maior CAGR de 13,65% com base nas regras da Administração Federal de Segurança de Transportadoras Motorizadas (FMCSA) que cobrem caminhões acima de 4.536 kg de peso bruto do veículo. Essa base de alto crescimento posiciona as frotas como uma cabeça de ponte estratégica, com kits de retrofit com preços a partir de USD 1.500 obtendo retorno por meio da redução do tempo de inatividade relacionado a colisões e descontos de seguro. As vans comerciais leves retêm uma participação de 20,75% à medida que a logística de comércio eletrônico multiplica os quilômetros de entrega. O tamanho do mercado de frenagem de emergência autônoma para veículos comerciais pesados deve mais que triplicar entre 2026 e 2031, à medida que os ciclos de compra de frotas se comprimem em torno dos prazos de conformidade.

As frotas também estão influenciando os caminhos tecnológicos. O programa de freio por fio da ZF cobrindo 5 milhões de unidades demonstra o poder das plataformas comerciais para estabelecer economias de escala que posteriormente se propagam para os segmentos de passeio. Os fornecedores de Nível 1 agora projetam conjuntos de sensores modulares que se encaixam nas cabines de tratores ou nas frentes de reboques, minimizando o tempo de inatividade e padronizando as peças de serviço. Esse fluxo de tecnologia entre segmentos garante que o setor de frenagem de emergência autônoma mantenha um ciclo virtuoso de volume e inovação.

Por Tecnologia de Componente: O radar mantém papel central enquanto o LiDAR ganha ritmo

O radar dominou o mercado de frenagem de emergência autônoma com uma participação de 45,75% em 2025, valorizado pela robustez em todas as condições climáticas e pelas curvas de custo em constante queda. Os sistemas baseados apenas em câmera cobrem 22,40%, mas têm dificuldades em baixa luminosidade, impulsionando a adoção da fusão de radar e câmera, que ocupa uma participação de 19,90%. O LiDAR, embora incipiente, está crescendo a um CAGR de 30,55% à medida que os lasers de emissão de superfície de cavidade vertical e as arquiteturas de modulação de frequência de onda contínua (FMCW) reduzem o custo dos materiais e fornecem precisão de alcance abaixo de 10 cm. As unidades ultrassônicas permanecem estacionadas em 3,85% para manobras de baixa velocidade. A participação de mercado de sistemas centrados em LiDAR no mercado de frenagem de emergência autônoma deve se aproximar de 15,80% até 2031, apoiada por carteiras de pedidos globais de fabricantes de equipamento original que excedem USD 6 bilhões para sensores de estado sólido.

A convergência é cada vez mais provável. Os módulos híbridos integram um LiDAR de campo estreito para mapeamento de médio alcance de alta resolução com radar de campo amplo para garantir confiabilidade em condições climáticas adversas, proporcionando cobertura com equilíbrio de custos. Os roteiros de semicondutores que incorporam processamento de sinal digital de radar, aceleradores de inteligência artificial e controle de LiDAR em um único chip prometem maior consolidação, amplificando a tensão competitiva dentro do setor de frenagem de emergência autônoma.

Por Classe de Velocidade de Operação: Cenários de cruzamento impulsionam o próximo salto de desempenho

Os sistemas de frenagem de emergência autônoma de baixa velocidade geraram 54,10% da receita de 2025, tendo amadurecido como um recurso padrão para a condução urbana. Os ambientes de cruzamentos ricos em interações representam apenas uma participação de 7,30% hoje, mas apresentam um CAGR de 27,40%, impulsionado pelo teste de interseção do Euro NCAP que força os fabricantes de equipamento original a lidar com trajetórias de múltiplos objetos e risco de impacto lateral. Os sistemas de rodovias de alta velocidade detêm uma participação de 20,20%, beneficiando-se da regra de parada a 145 km/h da NHTSA que amplifica os requisitos de alcance dos sensores, enquanto os algoritmos focados em pedestres ocupam 18,40%, impulsionados pelos protocolos de teste noturno. O tamanho do mercado de frenagem de emergência autônoma para sistemas de cruzamento deve atingir USD 10,46 bilhões até 2031, atraindo fornecedores de software de inteligência artificial para uma colaboração mais profunda com fornecedores de sensores de Nível 1.

A complexidade dos algoritmos aumenta acentuadamente nas interseções; o planejamento preditivo de trajetória e o tratamento de oclusão exigem conjuntos de treinamento que abrangem milhões de cenários. A geração de dados sintéticos baseada em nuvem acelera a validação, reduz os ciclos de desenvolvimento e sustenta o ritmo tecnológico do mercado de frenagem de emergência autônoma.

Por Canal de Vendas: O impulso do retrofit complementa a instalação de fábrica

As instalações pelo fabricante de equipamento original controlaram 91,10% da receita de 2025, pois os estatutos regulatórios incorporam o sistema de frenagem de emergência autônoma em cada configuração de nova construção. Embora representem apenas 3,45% das vendas, as soluções de retrofit para frotas estão crescendo a um CAGR de 17,45%, impulsionadas por incentivos de seguros que podem reduzir os prêmios em 10% quando os sistemas atendem a métricas de desempenho definidas. Os retrofits para consumidores no pós-venda detêm uma participação de 5,45%, mas crescem modestamente devido a obstáculos de certificação.

Os fornecedores de Nível 1 agora publicam projetos de referência de retrofit validados cobrindo plataformas de múltiplas marcas, abrindo um fluxo de receita secundário que suaviza os riscos de aceleração da produção. As partes interessadas do mercado de frenagem de emergência autônoma consideram cada vez mais os kits de retrofit como um laboratório para iterar o firmware dos sensores, que é posteriormente portado para os programas dos fabricantes de equipamento original, reforçando a melhoria contínua em todo o mercado.

Análise Geográfica

A América do Norte comandou 34,05% da receita de 2025, uma posição sustentada por rigorosos padrões federais de segurança e um cenário de litígios familiar que incentiva a adoção proativa. A alta idade média dos veículos da região também sustenta uma robusta demanda por retrofit, à medida que as frotas aceleram a conformidade para capturar benefícios de seguro. O tamanho do mercado de frenagem de emergência autônoma na América do Norte deve atingir USD 35,28 bilhões até 2031, em paralelo com a janela de conformidade escalonada da Norma Federal de Segurança de Veículos Automotores (FMVSS) 127.

A Europa ficou em segundo lugar com uma participação de mercado de 29,85%, apoiada pelo Regulamento Geral de Segurança II que sincroniza os requisitos de segurança em 27 estados-membros e incorpora o sistema de frenagem de emergência autônoma em um guarda-chuva mais amplo de Sistemas Avançados de Assistência ao Motorista. Os fabricantes de equipamento original centrados na Europa favorecem arquiteturas eletrônicas e elétricas centralizadas que hospedam o sistema de frenagem de emergência autônoma, manutenção de faixa e controle de cruzeiro adaptativo em um conjunto de sensores compartilhado, melhorando os efeitos de escala para os fornecedores e aumentando a lucratividade dentro do mercado de frenagem de emergência autônoma.

A Ásia-Pacífico registrou uma participação de 28,35% em 2025, mas registra o maior CAGR de 12,15%, à medida que fabricantes de equipamento original chineses como a BYD incorporam o sistema de frenagem de emergência autônoma em veículos elétricos de baixo custo com preços abaixo de USD 15.000. Os chipsets domésticos e as cadeias de suprimentos de sensores verticalmente integradas comprimem as estruturas de custo, desbloqueando implantações de alto volume que superam os volumes de produção europeus. O mandato da Austrália para sistema de frenagem de emergência autônoma em todos os novos automóveis de passeio a partir de fevereiro de 2025 amplia a cobertura regulatória na região, sustentando o impulso regional. O tamanho do mercado de frenagem de emergência autônoma na Ásia-Pacífico poderá superar o da América do Norte antes de 2030, se as trajetórias atuais se mantiverem.

Cenário Competitivo

Quatro fornecedores globais de Nível 1 — Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG e Denso Corporation — fornecem coletivamente radar integrado, câmera e controladores de frenagem para a maioria dos programas de veículos de 2025, ancorando a concentração no mercado intermediário. A Bosch garantiu contratos de vários anos para fornecer módulos de radar de imagem para automóveis compactos europeus lançados em 2027, enquanto a subsidiária Aumovio da Continental tem como alvo conjuntos de sensores otimizados em custo para joint ventures chinesas. A ZF canaliza o conhecimento de freio por fio de caminhões pesados para plataformas de passeio, capturando prêmios de plataforma de longo prazo.

Especialistas em tecnologia como a Mobileye inclinam o cenário. Seu conjunto de percepção SuperVision, já reservado em 233 programas de veículos futuros, agrupa câmeras de 360 graus com controladores de domínio, reduzindo a sobrecarga de software dos fabricantes de equipamento original. Inovadores em semicondutores como Texas Instruments e NXP fornecem sistemas em chip de radar com aceleradores de rede neural integrados, reduzindo a latência e o consumo de energia. As disputas de patentes permanecem intensas; a Magna e a Panasonic concluíram um licenciamento cruzado sobre radar de ondas milimétricas em 2024 que evita interrupções no fornecimento, mas sinaliza um crescente protecionismo de propriedade intelectual.

As startups visam espaços em branco. Por exemplo, a Arbe Robotics comercializa circuitos integrados de radar de imagem 4D, a Bit Sensing foca em sensores de alta resolução de curto alcance para mitigação de pontos cegos, e a Hesai vende LiDAR híbrido de estado sólido de baixo custo. Coletivamente, esses entrantes empurram os fornecedores de Nível 1 estabelecidos em direção a propostas de valor definidas por software, garantindo que o mercado de frenagem de emergência autônoma mantenha dinamismo competitivo.

Líderes do Setor de Sistema de Frenagem de Emergência Autônoma Automotiva

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Aisin Corporation

Hyundai Mobis Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Grupo Volkswagen anunciou cooperação com a Valeo e a Mobileye para aprimorar a assistência ao motorista em futuros veículos MQB. Esses veículos contarão com automação de Nível 2+ com câmeras de 360 graus e conjuntos de radar para capacidades de condução sem as mãos.

- Fevereiro de 2025: A BYD lançou o sistema de assistência à condução "God's Eye" com três variantes, incluindo um sistema baseado em câmera de nível básico, uma integração de LiDAR de nível intermediário e uma configuração de LiDAR triplo de nível superior.

- Junho de 2024: A Bitsensing captou USD 25 milhões para o desenvolvimento de tecnologia de radar de alta resolução voltada ao aprimoramento das capacidades de condução autônoma.

Escopo do Relatório Global do Mercado de Sistema de Frenagem de Emergência Autônoma Automotiva

O sistema de frenagem de emergência autônoma é um sistema de segurança ativa projetado para aplicar os freios automaticamente ao detectar obstáculos no caminho do veículo. O sistema ajuda a evitar acidentes e derrapagens do veículo devido à frenagem repentina.

O mercado de sistema de frenagem de emergência autônoma automotiva é segmentado por tipo de veículo, tecnologia e geografia. Por tecnologia, o mercado é segmentado em LiDAR, radar e câmera. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sistema de Frenagem de Emergência Autônoma Baseado em Radar |

| Sistema de Frenagem de Emergência Autônoma Baseado em Câmera |

| Sistema de Frenagem de Emergência Autônoma Baseado em LiDAR |

| Sistema de Frenagem de Emergência Autônoma com Fusão de Sensores (Radar e Câmera) |

| Sistema de Frenagem de Emergência Autônoma Baseado em Ultrassom |

| Sistema de Frenagem de Emergência Autônoma de Baixa Velocidade (Menos de 40 km/h) |

| Sistema de Frenagem de Emergência Autônoma de Alta Velocidade (Mais de 40 km/h) |

| Sistema de Frenagem de Emergência Autônoma para Pedestres |

| Sistema de Frenagem de Emergência Autônoma para Cruzamentos ou Interseções |

| Instalação pelo Fabricante de Equipamento Original |

| Retrofit para Pós-Venda |

| Serviço de Retrofit para Frotas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tecnologia de Componente | Sistema de Frenagem de Emergência Autônoma Baseado em Radar | |

| Sistema de Frenagem de Emergência Autônoma Baseado em Câmera | ||

| Sistema de Frenagem de Emergência Autônoma Baseado em LiDAR | ||

| Sistema de Frenagem de Emergência Autônoma com Fusão de Sensores (Radar e Câmera) | ||

| Sistema de Frenagem de Emergência Autônoma Baseado em Ultrassom | ||

| Por Classe de Velocidade de Operação | Sistema de Frenagem de Emergência Autônoma de Baixa Velocidade (Menos de 40 km/h) | |

| Sistema de Frenagem de Emergência Autônoma de Alta Velocidade (Mais de 40 km/h) | ||

| Sistema de Frenagem de Emergência Autônoma para Pedestres | ||

| Sistema de Frenagem de Emergência Autônoma para Cruzamentos ou Interseções | ||

| Por Canal de Vendas | Instalação pelo Fabricante de Equipamento Original | |

| Retrofit para Pós-Venda | ||

| Serviço de Retrofit para Frotas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de frenagem de emergência autônoma até 2031?

Espera-se que atinja USD 103,66 bilhões até 2031, ante USD 43,67 bilhões em 2026.

Qual segmento de veículos está crescendo mais rapidamente na adoção do sistema de frenagem de emergência autônoma?

Os veículos comerciais pesados estão se expandindo a um CAGR de 13,65%, à medida que as próximas regulamentações de transporte rodoviário nos Estados Unidos aceleram os retrofits de frotas.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra o CAGR mais forte de 12,15%, liderada pelos fabricantes de veículos elétricos chineses que integram fusão de sensores de baixo custo.

Qual tendência tecnológica mais aprimora o desempenho do sistema de frenagem de emergência autônoma em condições climáticas adversas?

O radar de imagem habilitado por inteligência artificial converte dados brutos de radar em cenas de alta resolução, mantendo a precisão de detecção em chuva, neblina e escuridão.

Página atualizada pela última vez em: