Tamanho e Participação do Mercado de Sistema de Frenagem Regenerativa Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

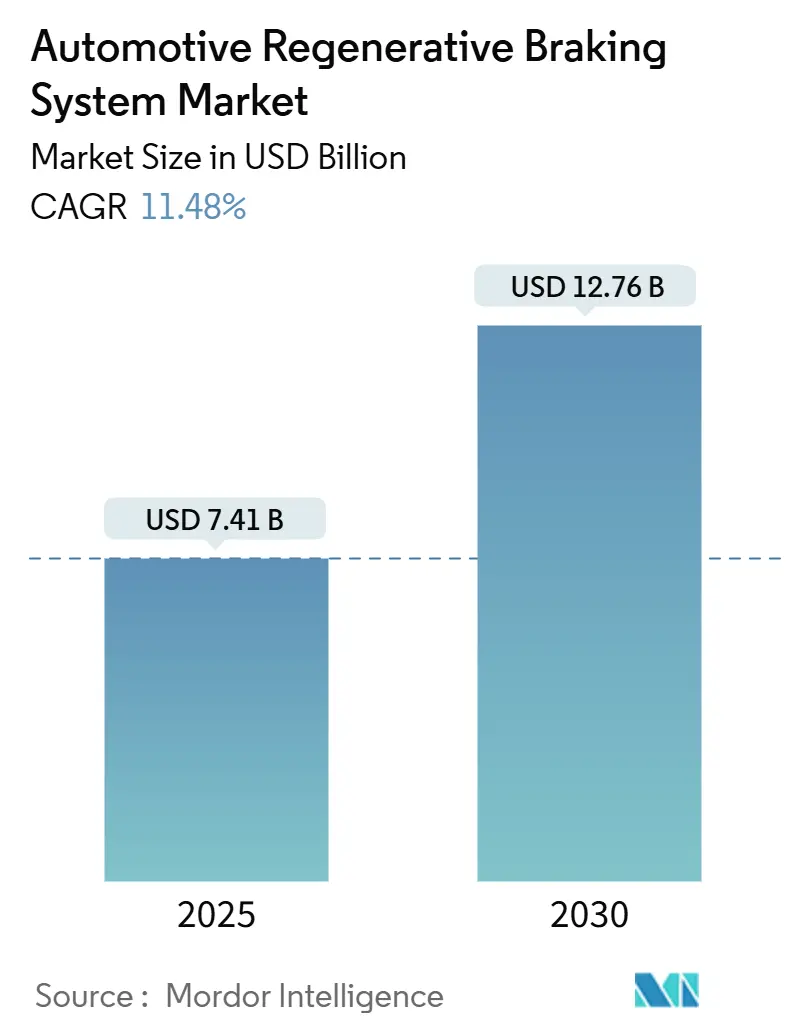

| Tamanho do Mercado (2025) | 7.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.48% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Frenagem Regenerativa Automotiva por Mordor Intelligence

O mercado de sistema de frenagem regenerativa automotiva atingiu USD 7,41 bilhões em 2025 e tem previsão de expansão para USD 12,76 bilhões até 2030, avançando a um CAGR de 11,48%. Em sua essência, a tecnologia recupera energia cinética durante a desaceleração e a canaliza de volta para a bateria, aumentando a autonomia e reduzindo os custos operacionais. O crescimento decorre da transição para projetos eletromecânicos de freio por fio, do aumento das vendas de veículos elétricos e híbridos e de marcos regulatórios que recompensam melhorias de eficiência no mundo real. Os sistemas eletromecânicos lideram, enquanto as soluções pneumáticas apresentam o crescimento mais rápido, pois caminhões pesados recuperam maior energia por parada. A escassez na cadeia de suprimentos de ímãs de terras raras e chips de carboneto de silício continua sendo um freio ao impulso, levando à integração vertical por parte dos principais fornecedores.

Principais Conclusões do Relatório

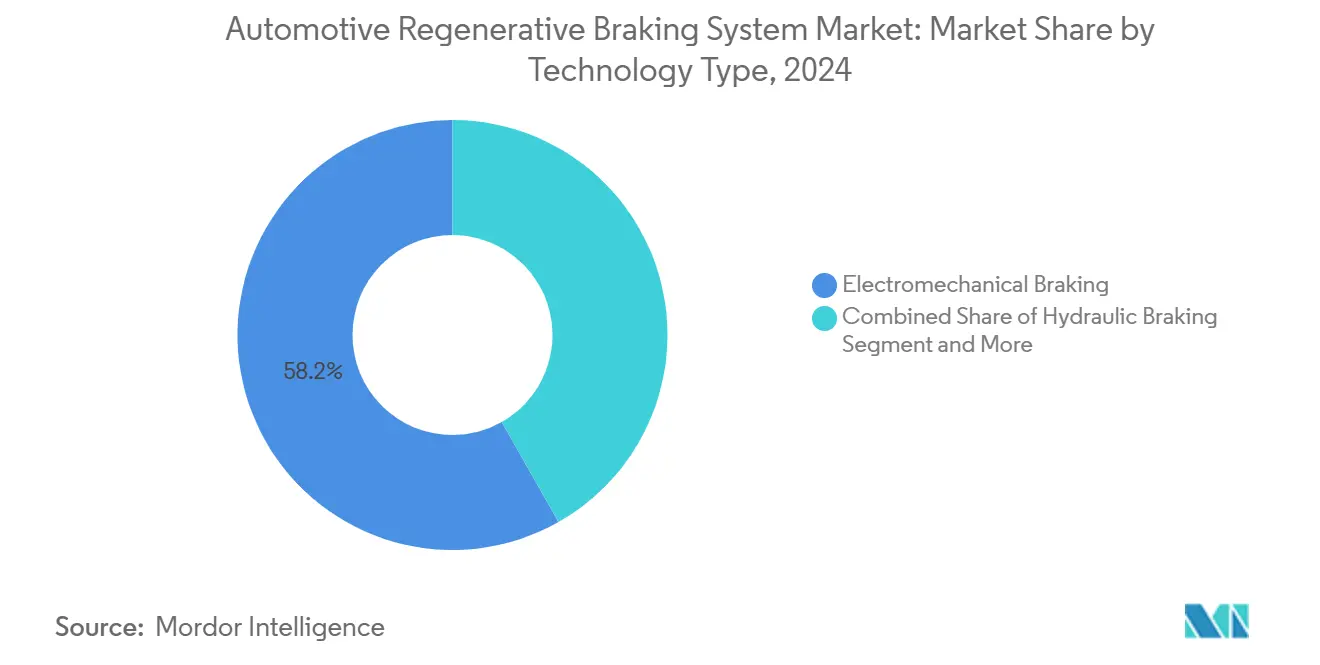

- Por tipo de tecnologia, os sistemas eletromecânicos capturaram 58,15% da participação do mercado de sistema de frenagem regenerativa automotiva em 2024, enquanto os sistemas pneumáticos têm projeção de crescimento a um CAGR de 12,71% até 2030.

- Por tipo de componente, os motores elétricos responderam por uma participação de 42,11% do tamanho do mercado de sistema de frenagem regenerativa automotiva em 2024, com previsão de registrar um CAGR de 11,78% entre 2025-2030.

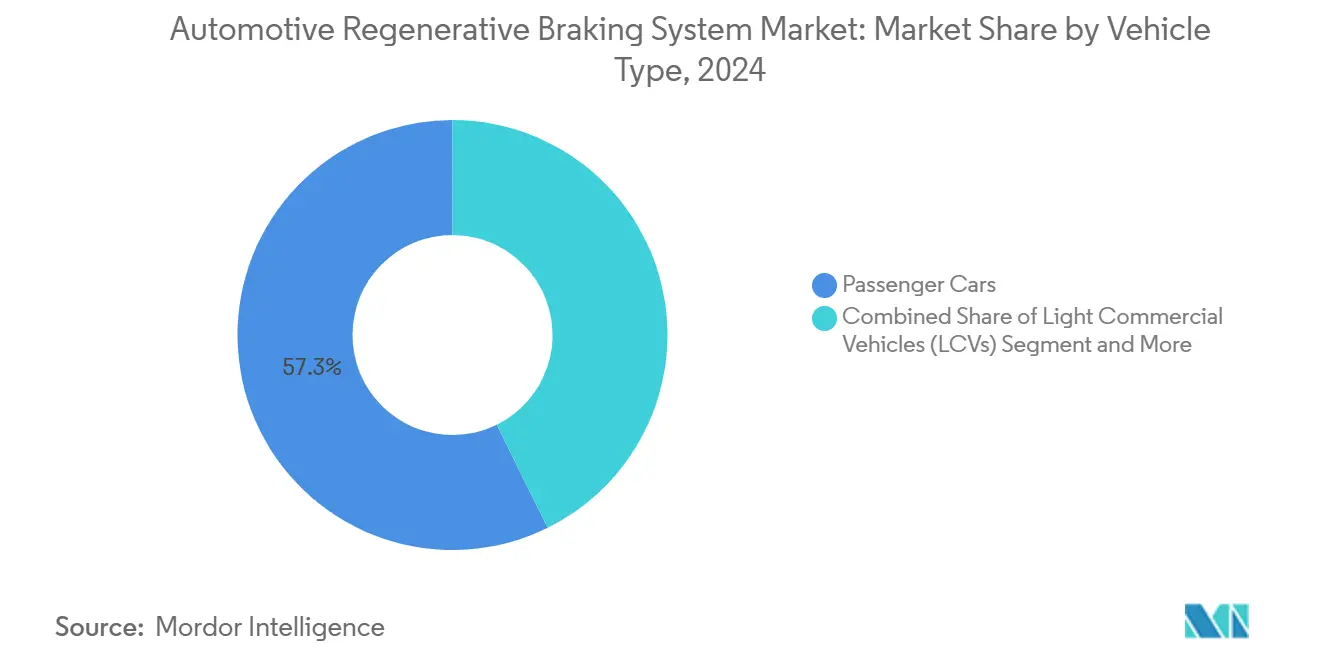

- Por tipo de veículo, os automóveis de passeio representaram 57,33% da participação do mercado de sistema de frenagem regenerativa automotiva em 2024; veículos comerciais médios e pesados têm projeção de expansão a um CAGR de 13,66% até 2030.

- Por canal de distribuição, o segmento OEM deteve 79,46% da participação do mercado de sistema de frenagem regenerativa automotiva em 2024, enquanto o segmento de pós-venda avança a um CAGR de 13,18% até 2030.

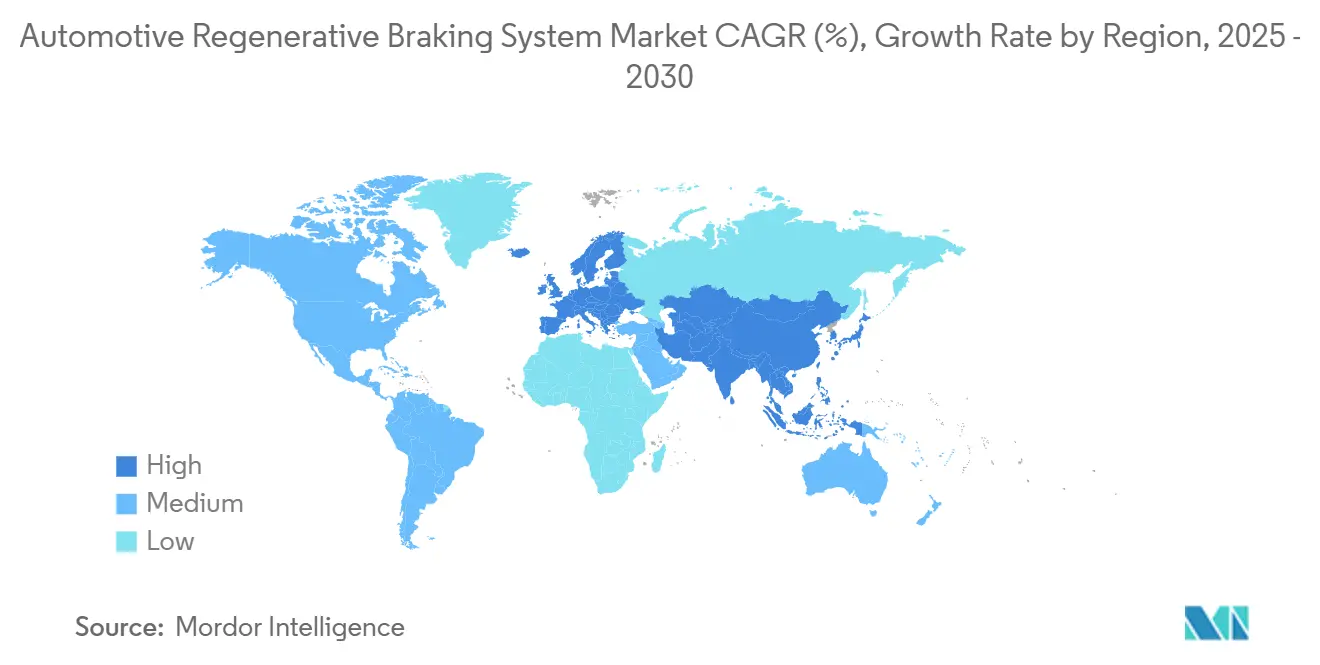

- Por geografia, a Ásia-Pacífico deteve 47,13% do tamanho do mercado de sistema de frenagem regenerativa automotiva em 2024, enquanto a Europa tem previsão de crescimento a um CAGR de 12,24% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Sistema de Frenagem Regenerativa Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Vendas de Veículos Elétricos e Híbridos | +3.2% | Global, com liderança da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Normas Globais de Emissões Mais Rígidas | +2.8% | Europa e América do Norte; Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| OEMs Adotam Freio por Fio | +2.1% | Global, segmentos premium primeiro | Médio prazo (2-4 anos) |

| Redução nos Custos de Bateria Impulsiona o Retorno sobre Investimento | +1.9% | Global, com benefícios de escala na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização de Frota Orientada por Dados | +1.3% | Frotas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração com Negociação de Créditos de Carbono | +0.9% | Europa como principal, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Vendas de Veículos Elétricos e Híbridos

A adoção global de veículos elétricos a bateria e híbridos torna a frenagem regenerativa um requisito básico, e não uma opção. Montadoras como a Tesla integram motores de alta capacidade capazes de recuperar uma parcela significativa da energia de frenagem, um recurso que agora se estende de sedãs premium a compactos para o mercado de massa. Caminhões elétricos comerciais ganham ainda mais, pois pesos em ordem de marcha mais elevados e ciclos de operação com paradas frequentes multiplicam a energia recuperável. À medida que as curvas de adoção de veículos elétricos se intensificam, os fornecedores ampliam as linhas de produção de motores, inversores e unidades de controle adaptados aos ciclos de operação regenerativa. O ciclo de reforço entre maior adoção, custos decrescentes e melhor autonomia mantém o mercado de sistema de frenagem regenerativa automotiva em acentuada ascensão.

Normas Globais de Emissões Rígidas e Incentivos

As regras do Euro 7, as metas de gases de efeito estufa da Agência de Proteção Ambiental dos EUA e o esquema de créditos de Veículos de Nova Energia da China reduzem progressivamente os tetos de emissões da frota. Os reguladores contabilizam explicitamente a energia recuperada nas métricas de conformidade, elevando a frenagem regenerativa de "desejável" a "indispensável". Os regulamentos UN ECE R13-H e R152 fornecem um ciclo de teste harmonizado e um envelope de segurança, permitindo que os OEMs validem uma solução para múltiplos mercados [1]"Regulamento N.º 13-H sobre frenagem," Comissão Econômica das Nações Unidas para a Europa, unece.org. Vários governos concedem subsídios de compra apenas se o trem de força incluir capacidade de recuperação de energia, inclinando o cálculo do comprador em favor de modelos equipados com frenagem regenerativa.

Migração dos OEMs para Arquiteturas de Freio por Fio

A convergência de plataformas em direção e freio por fio permite a mistura de torque em nível de milissegundos entre freios regenerativos e de fricção. O roteiro da Continental mostra uma implantação gradual de soluções hidráulicas de reserva para pinças eletromecânicas totalmente secas que reduzem o peso, eliminam o fluido de freio e aprimoram a resposta [2]"Roteiro do Sistema de Freio Futuro," Continental AG, continental.com. Novos entrantes voltados para robôtaxis autônomos incorporam o freio por fio desde o início, criando uma demanda por atuadores compactos e de alta potência que também funcionam como coletores de energia.

Rápida Redução nos Custos de Bateria Impulsionando o Retorno sobre Investimento

Os custos dos pacotes de íons de lítio estão em declínio e continuarão a cair, permitindo que os OEMs especifiquem reservatórios maiores sem comprometer os preços de tabela dos veículos. Pacotes maiores aceitam correntes regenerativas mais fortes, ampliando a parcela de eventos de frenagem que podem ser totalmente recuperados. Os MOSFETs de carboneto de silício (SiC) reduzem as perdas de comutação do inversor, elevando ainda mais a eficiência de ida e volta. Os ciclos de retorno para frotas agora se comprimem abaixo de três anos, acelerando as decisões de aquisição nos segmentos de logística, transporte público e entrega de última milha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Freios Regenerativos | -2.1% | Global; mercados sensíveis a preços mais afetados | Curto prazo (≤ 2 anos) |

| Riscos de Fornecimento de Materiais-Chave | -1.8% | Global; concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Peso Adicional e Complexidade | -1.6% | Global; mais acentuado em carros pequenos | Médio prazo (2-4 anos) |

| Limites de Carga Térmica em Serviço Pesado | -1.2% | Segmentos comerciais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Hardware de Freio Regenerativo

Motores elétricos, cabeamento de alta tensão, inversores SiC e reservatórios de bateria maiores inflacionam a lista de materiais. Em economias emergentes sensíveis ao valor, esses prêmios superam as economias ao longo da vida útil, retardando a penetração em modelos de entrada. Planos de arrendamento, reduções nos preços dos componentes e subsídios governamentais estão reduzindo — mas não eliminando — o diferencial inicial.

Riscos de Fornecimento de Ímãs de Terras Raras e Chips SiC

Os motores de ímã permanente dependem de disprósio e neodímio, minerais cujo processamento é dominado por um punhado de fornecedores. Reviravoltas geopolíticas ou cotas de exportação podem elevar os preços, comprimindo as margens. A capacidade de produção de wafers de SiC também fica aquém da demanda proveniente de veículos elétricos, inversores solares e fontes de alimentação de servidores, forçando os OEMs a celebrar contratos de alocação de longo prazo e iniciativas de duplo fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Sistemas Eletromecânicos Impulsionam a Evolução do Mercado

As soluções eletromecânicas responderam por 58,15% do tamanho do mercado de sistema de frenagem regenerativa automotiva em 2024, à medida que os OEMs favoreceram a atuação sem fluidos, que se integra perfeitamente às plataformas de veículos definidas por software. Sua participação tem projeção de aumento à medida que as montadoras de luxo adotam pinças secas que eliminam os intervalos de manutenção hidráulica. Os sistemas pneumáticos, tradicionalmente confinados a caminhões pesados, têm previsão de expansão a um CAGR de 12,71%, pois a coleta de energia escala com o peso bruto do veículo. As arquiteturas hidráulicas persistem em kits de retrofit onde o custo e a familiaridade superam o desempenho de ponta.

As unidades eletromecânicas medem com precisão a força de aperto, suportando uma mistura de torque mais suave e uma acústica de cabine mais silenciosa. O conceito NEMB da Remmen Brakes demonstra modos de elevação de pastilha "Zero Arrasto" que reduzem as perdas parasitas e prolongam a vida útil do rotor. As atualizações de software podem adicionar novos recursos de segurança sem trocas de hardware, alinhando-se com a tendência mais ampla de atualizações remotas em todo o mercado de sistema de frenagem regenerativa automotiva.

Por Tipo de Componente: Motores Elétricos Lideram a Complexidade de Integração

Os motores elétricos capturaram 42,11% da participação do mercado de sistema de frenagem regenerativa automotiva em 2024, refletindo seu papel duplo como dispositivos de propulsão e coleta de energia. Projetos de rotor interno de alta velocidade, reforçados por inversores baseados em SiC, permitem alta densidade de potência em invólucros compactos. Pacotes de bateria, unidades de controle eletrônico (ECUs), pinças e módulos de volante de inércia completam a lista de materiais, cada um otimizado para fluxo de energia bidirecional rápido.

Entre 2025-2030, os motores devem crescer a um CAGR de 11,78% à medida que a recuperação por motor de tração se estende a eixos elétricos em reboques e acionamentos auxiliares. Os fornecedores de ECU incorporam algoritmos em conformidade com a ISO 26262 que arbitram a divisão de torque, a sensação do pedal e as funções antibloqueio. Em determinados ônibus de transporte público, os volantes de inércia oferecem armazenamento mecânico onde os ciclos de carga e descarga excedem as zonas de conforto da bateria, ilustrando o pluralismo tecnológico no mercado de sistema de frenagem regenerativa automotiva.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Adoção

Os automóveis de passeio ainda comandavam 57,33% do tamanho do mercado de sistema de frenagem regenerativa automotiva em 2024, mas os veículos comerciais médios e pesados registrarão o CAGR mais rápido de 13,66%. Os gestores de frota medem o retorno sobre investimento em anos, não em trimestres, e a frenagem regenerativa reduz drasticamente os gastos com combustível, pastilhas de freio e tempo de inatividade. Os eixos de reboque com geradores integrados da SAF-HOLLAND comprovam o conceito de que toda massa em movimento pode colher joules.

Os ônibus elétricos em cidades densamente povoadas capturam ampla energia de paradas frequentes, às vezes permitindo pacotes de bateria menores e carregamento noturno mais rápido. As vans comerciais leves apresentam adoção mista, dependendo da sensibilidade da carga útil ao peso adicional dos componentes e dos limites dos incentivos locais.

Por Canal de Distribuição: Pós-venda Ganha Impulso

Os programas OEM detinham 79,46% do tamanho do mercado de sistema de frenagem regenerativa automotiva em 2024, pois a complexidade do sistema favorece a integração na fábrica e as garantias consolidadas. Ainda assim, a demanda de pós-venda está crescendo a um CAGR de 13,18%, à medida que os fabricantes de kits adaptam soluções para frotas envelhecidas em transição para zonas de baixa emissão. O retrofit exige a recertificação das distâncias de frenagem e do controle de estabilidade, mas o retorno pode ser rápido para frotas de entrega urbana.

Os fornecedores de primeiro nível abastecem redes autorizadas com equipamentos de diagnóstico e módulos de treinamento, enquanto as oficinas independentes se concentram em picapes leves e sedãs de transporte por aplicativo. A tendência se encaixa em uma mudança mais ampla para fluxos de receita ao longo do ciclo de vida dentro do mercado de sistema de frenagem regenerativa automotiva.

Análise Geográfica

A Ásia-Pacífico deteve 47,13% do mercado de sistema de frenagem regenerativa automotiva em 2024, impulsionada pelas cotas de Veículos de Nova Energia da China, pela liderança do Japão em híbridos e pelo pipeline de veículos elétricos voltado para exportação da Coreia do Sul. As cadeias de suprimentos locais para ímãs, wafers de SiC e células de bateria comprimem os custos, permitindo que os OEMs regionais equipem trens de força prontos para frenagem regenerativa a preços de tabela competitivos. Os subsídios governamentais e as densas redes de carregamento fortalecem ainda mais a adoção.

A Europa tem projeção de crescimento a um CAGR de 12,24% até 2030, à medida que o Euro 7 entra em vigor e a monetização de créditos de carbono aumenta o potencial financeiro. As montadoras canalizam orçamentos de pesquisa e desenvolvimento para freio por fio de próxima geração, a fim de atender aos requisitos avançados de assistência ao condutor e de autonomia. A Alemanha coordena zonas piloto onde os veículos enviam reduções verificadas de CO₂ para o Sistema de Comércio de Emissões da UE, ancorando um caso de negócio reproduzível.

A América do Norte apresenta adoção constante, liderada por mandatos estaduais sobre quilômetros de emissão zero e compromissos de eletrificação de frotas corporativas. A Lei de Infraestrutura dos EUA financia carregadores em depósitos e subsídios que compensam os custos de retrofit para ônibus escolares e frotas municipais. A América do Sul, o Oriente Médio e a África ficam para trás, mas formam oportunidades em campo aberto quando os preços dos componentes caírem e a clareza regulatória chegar.

Cenário Competitivo

A concentração do mercado é moderada; Bosch, Continental e ZF alavancam um conhecimento centenário em frenagem, plantas globais e vínculos incorporados com OEMs para fornecer módulos integrados. A Tesla busca a integração vertical, projetando lógica de freio proprietária que se funde perfeitamente com o firmware de seu inversor de tração. Startups se especializam em rotores com revestimento nanométrico ou mecanismos de elevação de pastilha que reduzem o arrasto, enquanto gigantes de semicondutores cortejam fornecedores de primeiro nível com projetos de referência em SiC.

As colaborações estão se multiplicando. BWI Group e thyssenkrupp estão conduzindo a coengenharia de freios eletromecânicos que integram dados de direção e frenagem para controle preciso do movimento [3]"Comunicado de Imprensa: Parceria de Freio Eletromecânico," BWI Group, bwigroup.com. Os fornecedores de ímãs celebram acordos de compra antecipada com mineradoras para garantir o fluxo de disprósio. A vantagem competitiva depende cada vez mais da maturidade da pilha de software e da resiliência da cadeia de suprimentos, e não apenas das especificações brutas de hardware.

Espera-se atividade de fusões e aquisições à medida que os fornecedores buscam controle sobre ímãs, wafers e propriedade intelectual de gerenciamento térmico de baterias. As empresas que integram frenagem, vetorização de torque e pilhas autônomas estão posicionadas para capturar uma parcela desproporcional da carteira no setor de sistema de frenagem regenerativa automotiva.

Líderes do Setor de Sistema de Frenagem Regenerativa Automotiva

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

DENSO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kia confirmou seu próximo Carens Clavis EV, com direção com um pedal i-Pedal e frenagem regenerativa avançada.

- Julho de 2024: A Resonac apresentou uma pastilha de disco de material de fricção NAO projetada para sistemas de freio com coordenação regenerativa em veículos elétricos.

- Abril de 2024: O BWI Group firmou parceria com a thyssenkrupp Steering para codesenvolver tecnologia de freio eletromecânico voltada para plataformas autônomas.

Escopo do Relatório Global do Mercado de Sistema de Frenagem Regenerativa Automotiva

| Frenagem Eletromecânica |

| Frenagem Hidráulica |

| Frenagem Pneumática |

| Pacotes de Bateria |

| Motor Elétrico |

| Pastilhas e Pinças de Freio |

| Unidade de Controle Eletrônico (ECU) |

| Volante de Inércia |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Frenagem Eletromecânica | |

| Frenagem Hidráulica | ||

| Frenagem Pneumática | ||

| Por Tipo de Componente | Pacotes de Bateria | |

| Motor Elétrico | ||

| Pastilhas e Pinças de Freio | ||

| Unidade de Controle Eletrônico (ECU) | ||

| Volante de Inércia | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de frenagem regenerativa automotiva em 2025?

Tem projeção de atingir USD 7,41 bilhões em 2025, a caminho de USD 12,76 bilhões até 2030.

Qual categoria de componente lidera em receita?

Os motores elétricos contribuem com a maior fatia, com 42,11% da receita de 2024.

O que impulsiona o crescimento mais rápido: automóveis de passeio ou veículos comerciais?

Os veículos comerciais médios e pesados se expandirão ao CAGR mais alto de 13,66% até 2030, devido às prioridades de retorno sobre investimento das frotas.

Qual região cresce mais rapidamente ao longo do horizonte de previsão?

A Europa apresenta o CAGR mais rápido de 12,24%, à medida que as regras do Euro 7 e os créditos de carbono amplificam a adoção.

Página atualizada pela última vez em: