Tamanho e Participação do Mercado de Resfriadores de Ar de Admissão Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

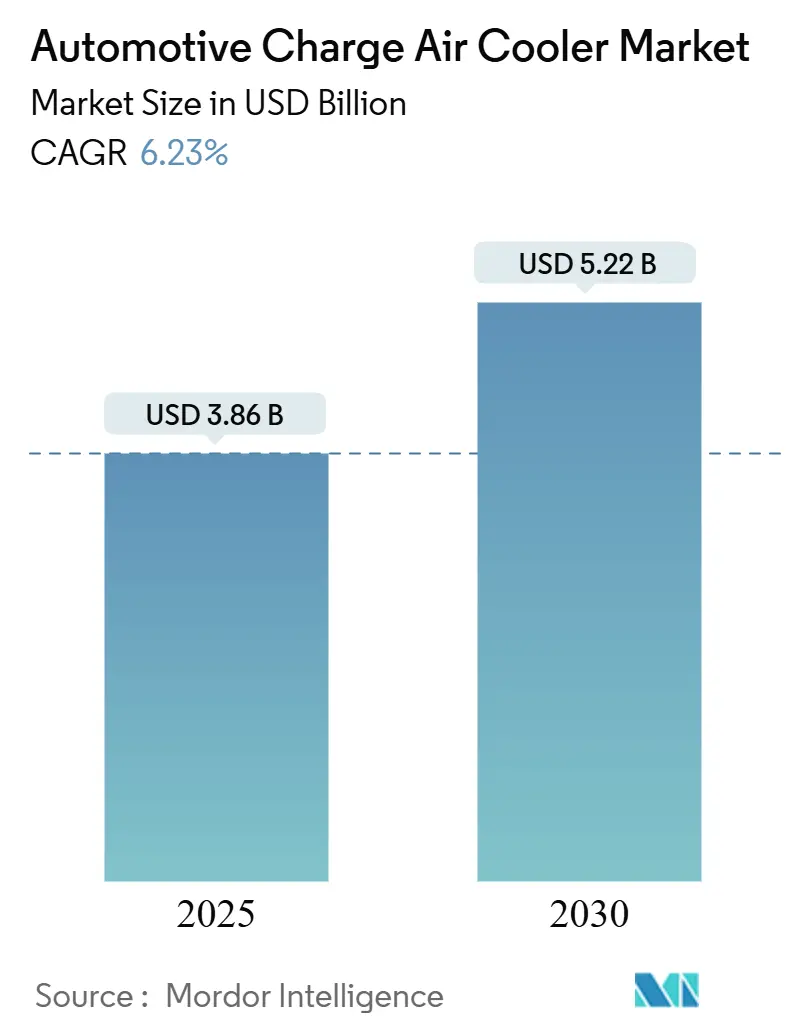

| Tamanho do Mercado (2025) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

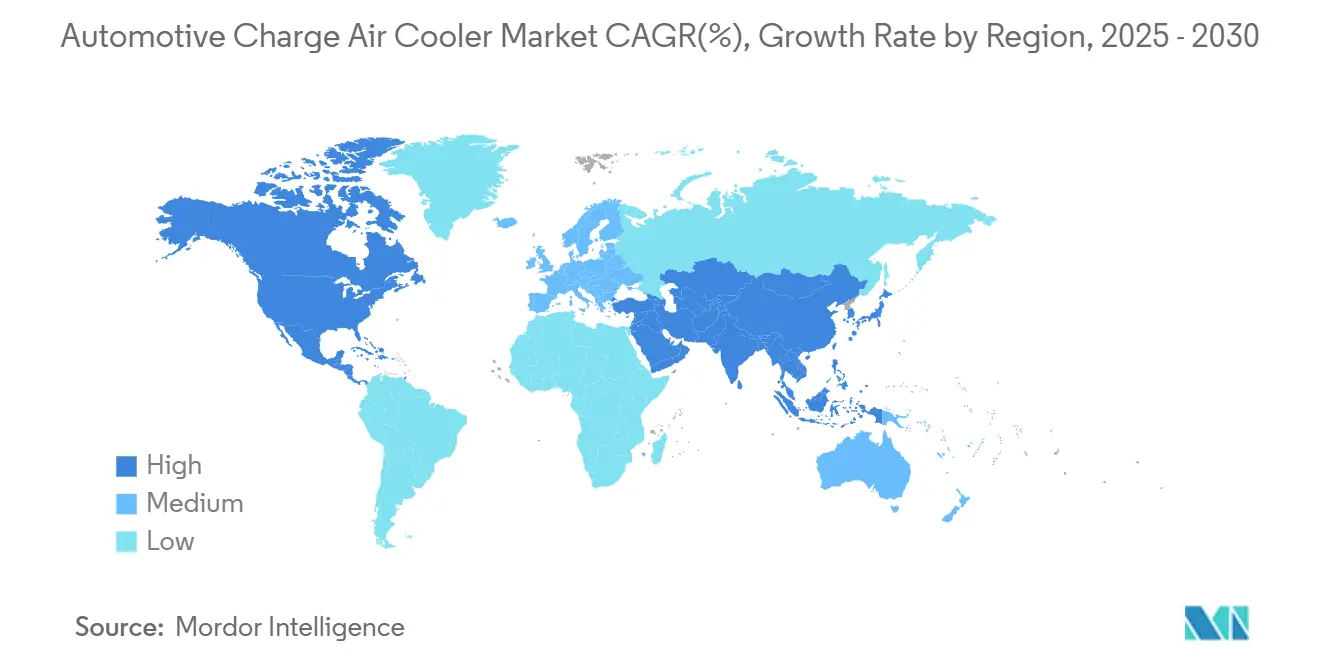

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

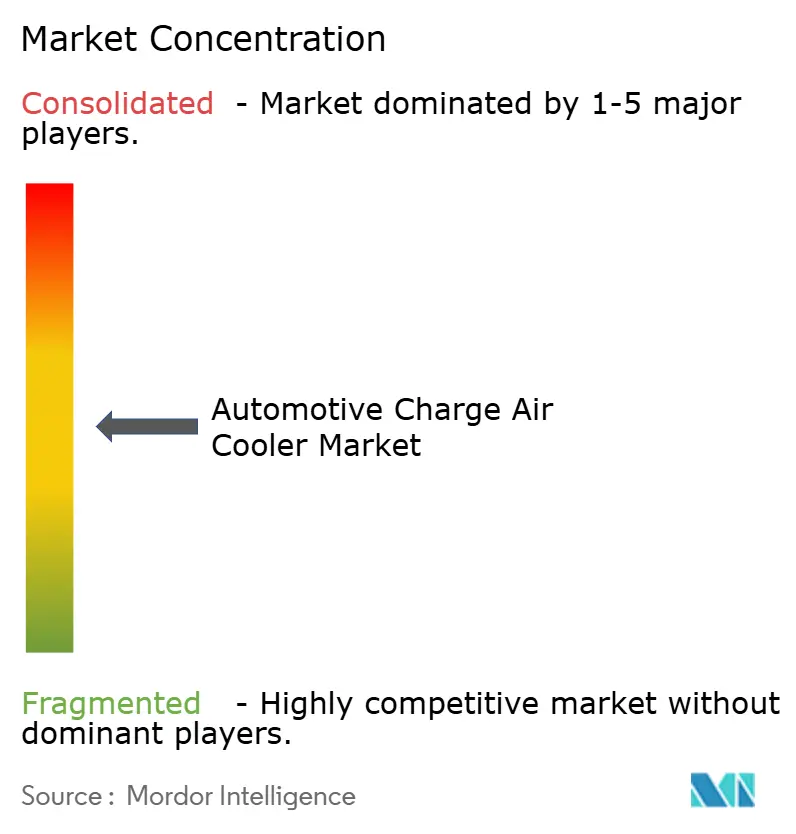

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriadores de Ar de Admissão Automotivo por Mordor Intelligence

O tamanho do Mercado de Resfriadores de Ar de Admissão Automotivo é de USD 3,86 bilhões em 2025, com previsão de atingir USD 5,22 bilhões até 2030, refletindo um CAGR de 6,23% de 2025 a 2030. O aumento das estratégias de redução de cilindrada com turbocompressor para atender às normas de emissões pós-2025, a demanda contínua por motores de combustão interna de alto desempenho em veículos comerciais e a adoção de módulos térmicos modulares por fabricantes de veículos impulsionam a expansão sustentada. A Ásia-Pacífico detém a maior presença regional, enquanto a América do Norte apresenta o crescimento mais rápido à medida que os novos padrões da EPA mantêm um caminho de conformidade para motores de combustão interna. O endurecimento das normas de durabilidade, a volatilidade dos preços do alumínio e o gradual nivelamento da produção global de motores de combustão interna após 2027 representam fatores de contrapeso; no entanto, o impulso do mercado de pós-venda, os designs em aço inoxidável compatíveis com hidrogênio e as arquiteturas resfriadas a líquido abrem novas oportunidades para fornecedores e distribuidores. Frotas de entrega de médio porte, veículos elétricos a bateria com autonomia estendida e máquinas off-road de alta pressão de sobrealimentação são segmentos emergentes de demanda expressiva, à medida que os operadores utilizam análises de custo total de propriedade (TCO) para reduzir o tempo de inatividade e os custos com combustível.

Principais Conclusões do Relatório

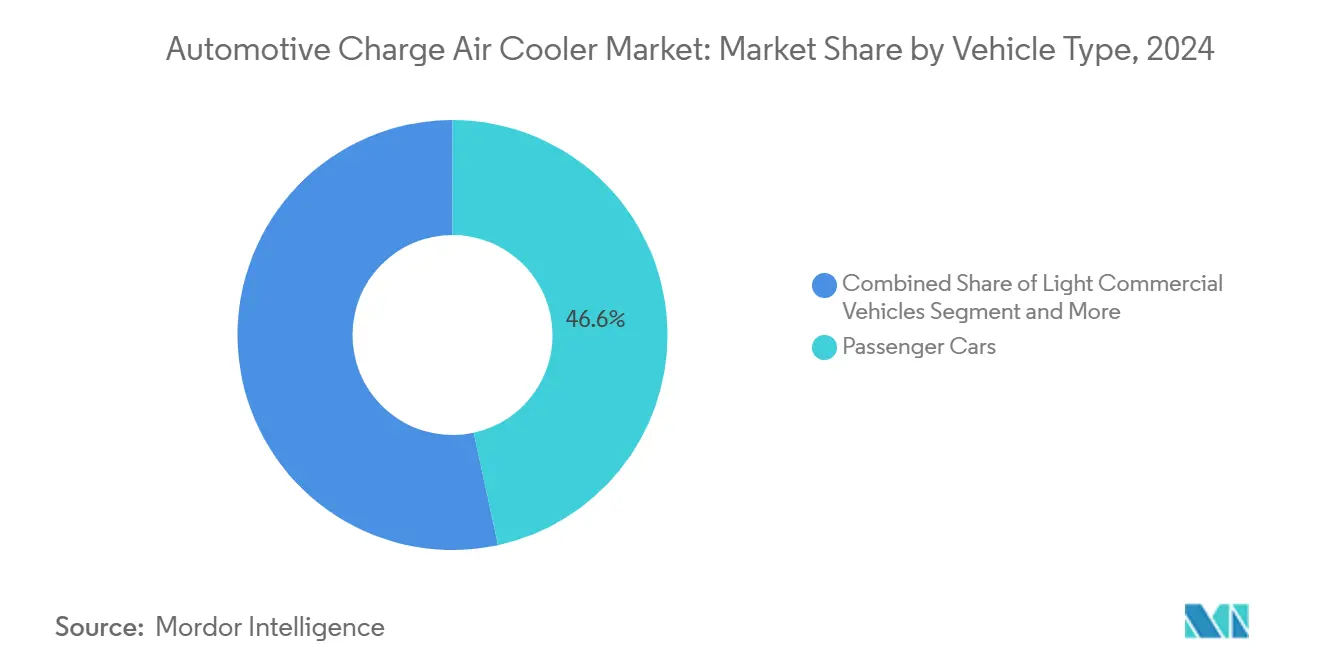

- Por tipo de veículo, os automóveis de passeio detinham 46,61% da participação do mercado de resfriadores de ar de admissão automotivo em 2024, enquanto os veículos off-road têm projeção de crescimento a um CAGR de 7,32% até 2030.

- Por tipo de produto, as unidades resfriadas a ar capturaram 72,63% da participação do mercado de resfriadores de ar de admissão automotivo em 2024; os designs resfriados a líquido avançam a um CAGR de 7,43% entre 2025 e 2030.

- Por tipo de motor, as aplicações a diesel responderam por 54,79% da participação do mercado de resfriadores de ar de admissão automotivo em 2024; as unidades a GNC/GLP apresentam o maior CAGR, de 8,18%, até 2030.

- Por design, os trocadores de calor de aleta e tubo lideraram com 65,31% da participação do mercado de resfriadores de ar de admissão automotivo em 2024; os formatos de barra e placa estão no caminho de um CAGR de 7,87% ao longo do período de previsão.

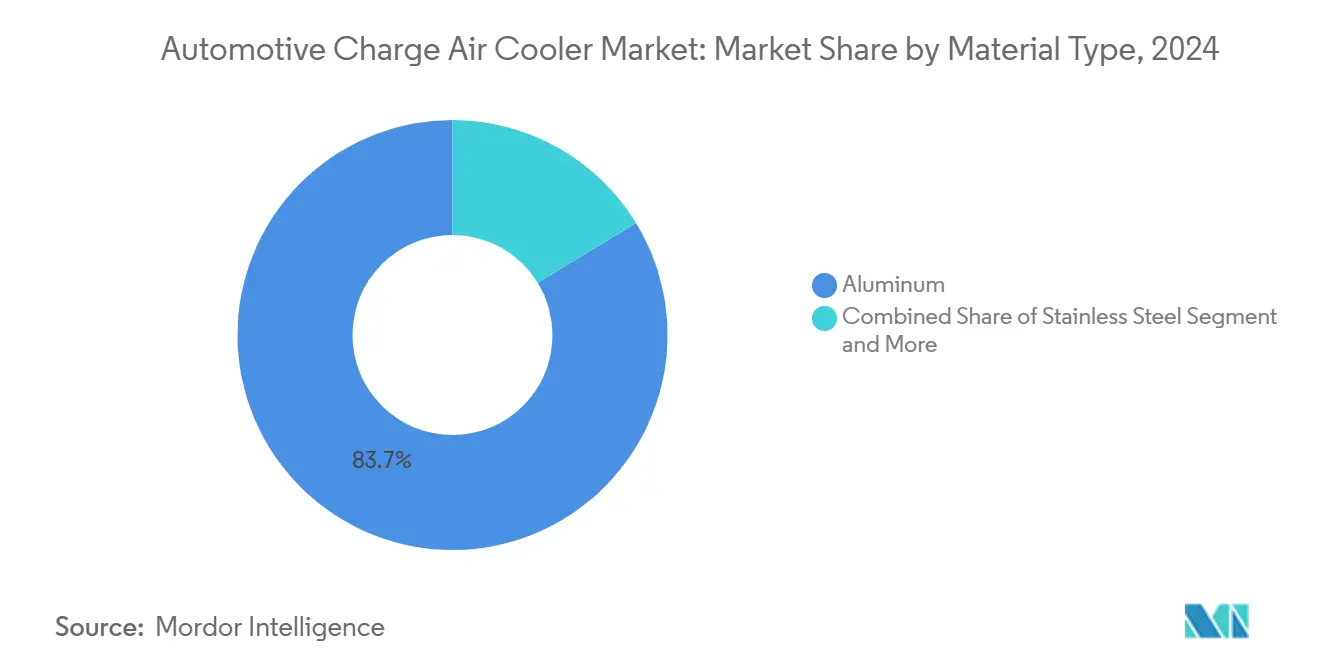

- Por material, o alumínio dominou o mercado de resfriadores de ar de admissão automotivo, com 83,73% da participação em 2024, enquanto o aço inoxidável tem previsão de expansão a um CAGR de 7,94% em razão dos projetos-piloto de motores de combustão interna a hidrogênio.

- Por canal de vendas, os OEMs representaram 79,49% da participação do mercado de resfriadores de ar de admissão automotivo em 2024; o mercado de pós-venda cresce a um CAGR de 8,23% à medida que as frotas buscam substituições de alto desempenho.

- Por geografia, a Ásia-Pacífico capturou 53,83% da participação do mercado de resfriadores de ar de admissão automotivo em 2024, e a América do Norte emerge como a região de crescimento mais rápido, com um CAGR de 7,28% até 2030.

Tendências e Perspectivas do Mercado Global de Resfriadores de Ar de Admissão Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de CO₂ e NOx | +1.8% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais Vinculados à Economia de Combustível | +1.2% | Europa e China | Curto prazo (até 2 anos) |

| Adoção de Turbocompressores Elétricos de 48 V | +1.1% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração dos OEMs para Módulos Térmicos Modulares | +0.9% | Global | Longo prazo (4 anos ou mais) |

| Manifolds Líquidos em Plataformas Skateboard de Veículos Elétricos a Bateria | +0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Foco dos Operadores de Frota no TCO em Vazamentos de Resfriadores de Ar de Admissão | +0.5% | Global | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de CO₂ e NOx (Pós-2025) Impulsionando a Redução de Cilindrada com Turbocompressor

Os marcos regulatórios globais de emissões foram significativamente endurecidos; a EPA determina metas de frota de veículos leves de aproximadamente 82 g/mi de CO₂ até 2032, reduzindo quase à metade os níveis de 2026[1]"Padrões de Emissões para Múltiplos Poluentes para Anos-Modelo 2027 e Posteriores,", Agência de Proteção Ambiental, federalregister.gov. Normas similares do Euro 7 concentram-se na operação em condições reais, exigindo temperaturas de ar de admissão mais baixas para a ativação do catalisador. Os fabricantes de automóveis, portanto, especificam intercoolers com maior efetividade e menor queda de pressão para manter a estabilidade da combustão. Limites mais rígidos de partículas, de 0,5 mg/mi, impulsionam os motores turbo a gasolina em direção à densidade de carga otimizada para mitigar a fuligem. As frotas de entrega de médio porte enfrentam um teto de 274 g/mi de CO₂ até 2032, ampliando a demanda comercial por resfriadores de ar de admissão. Em conjunto, essas políticas incorporam hardware de resfriamento premium nos futuros ciclos de veículos.

Adoção de Turbocompressores Elétricos de 48 V Elevando as Necessidades de Pressão de Sobrealimentação e Eficiência dos Resfriadores de Ar de Admissão

Na Europa e na Coreia, o segmento de veículos de passeio está testemunhando uma evolução notável nas arquiteturas de trem de força mild-hybrid, com foco em desempenho e eficiência aprimorados. Uma tendência crescente é observada nesses sistemas, que integram compressores elétricos com turbocompressores de alta relação, elevando significativamente as temperaturas do ar de admissão. Os fabricantes estão recorrendo a núcleos de intercooler maiores e mais densos para contrabalançar esse aumento térmico e evitar a detonação do motor. Esses núcleos apresentam geometrias de aletas refinadas, otimizando a dissipação de calor sem comprometer a responsividade.

Essa estratégia facilita uma resposta mais rápida do acelerador e se alinha ao movimento da indústria em direção a motores compactos e de alta eficiência que atendem a rigorosos padrões de emissões e desempenho. Essa tendência ressalta uma mudança mais ampla da indústria em direção ao gerenciamento térmico inovador e à otimização meticulosa de componentes em sistemas mild-hybrid, particularmente nas regiões na vanguarda da adoção.

Migração dos OEMs para Módulos Térmicos Modulares e Escaláveis (Estratégia de Plataforma)

Os fabricantes consolidam as funções de resfriamento, bateria e climatização em módulos compartilhados para reduzir a complexidade de peças e os custos de validação. O kit térmico para veículos comerciais da TRATON exemplifica essa tendência, permitindo que os fornecedores amortizem os custos de P&D em linhas de chassi globais. As ferramentas de gêmeo digital permitem o mapeamento preciso de desempenho específico por ciclo de trabalho, enquanto as interfaces padronizadas simplificam o serviço de pós-venda. Os fornecedores que oferecem competências de co-design em nível de sistema ganham vantagem; os players focados apenas em componentes correm o risco de compressão de margens à medida que os escopos de plataforma se ampliam.

Manifolds Líquidos no Estilo de Centros de Dados em Plataformas Skateboard de Veículos Elétricos a Bateria

Os circuitos líquidos de alto fluxo reproduzem o resfriamento de TI em hiperescala, canalizando o fluido refrigerante por meio de manifolds centralizados ao redor de baterias, células de combustível e motores de extensão de autonomia. Esses circuitos exigem resfriadores de ar de admissão resfriados a líquido compactos, com baixa queda de pressão e integridade de brasagem em alumínio compatível com misturas de glicol de longa duração. Sensores integrados permitem a manutenção preditiva e o reaproveitamento do calor residual para o pré-condicionamento da cabine ou da bateria, criando novas camadas de valor agregado para os fornecedores de intercoolers [2]"Relatório Anual 2024,", Hanon Systems, hanonsystems.com.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nivelamento da Curva de Produção de Motores de Combustão Interna Após 2027 | −1.4% | Global | Médio prazo (2 a 4 anos) |

| Picos de Preço de Matérias-Primas para Alumínio e Cobre | −0.8% | Global | Curto prazo (até 2 anos) |

| Aumento dos Custos de Validação de Durabilidade e Taxa de Vazamento | −0.6% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Preocupações com Fuga Térmica em Demonstrações de Motores de Combustão Interna a Hidrogênio | −0.3% | Europa e Japão | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Nivelamento da Curva de Produção de Motores de Combustão Interna Após 2027 Devido ao Mix de Veículos Eletrificados

As cotas de veículos de nova energia da China e a meta dos Estados Unidos de atingir 50% de participação de veículos elétricos até 2030 reduzem os volumes de longo prazo de motores de combustão interna, diminuindo a demanda base por unidades de resfriadores de ar de admissão. No entanto, a mudança nas configurações de motores em direção a ciclos de trabalho de maior pressão de sobrealimentação está impulsionando a demanda sustentada por especificações de resfriadores premium. Essa tendência é particularmente evidente em híbridos com autonomia estendida, que dependem de sistemas de resfriamento avançados para otimizar o desempenho e a eficiência, e em caminhões vocacionais, onde a durabilidade e a confiabilidade são críticas para operações de uso intensivo. Esses desenvolvimentos destacam os requisitos em evolução no mercado de resfriamento automotivo à medida que o setor transita para a eletrificação e a hibridização.

Picos de Preço de Matérias-Primas para Liga de Alumínio 3003 e Cobre

Os preços do alumínio sobem à medida que os custos de fundição movidos a energia flutuam, impulsionados pela crescente dependência de processos intensivos em energia e pela dinâmica do mercado global de energia. Enquanto isso, a volatilidade do cobre continua a pressionar os custos dos núcleos resfriados a líquido, pois as flutuações nos preços do cobre impactam diretamente os custos de produção. Os contratos de fornecimento automotivo restringem o repasse de custos, comprimindo as margens de lucro de fabricantes e fornecedores. Embora o aço inoxidável seja um material alternativo para programas de hidrogênio, ele requer um processo de revalidação, acrescentando custos gerais e complexidades operacionais[3]"Dados Históricos da Liga de Alumínio 3003,", Bolsa de Metais de Londres, lme.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Ganhos de Desempenho Off-Road Sustentam o Crescimento

Em 2024, o segmento de automóveis de passeio respondeu pela maior participação no mercado de resfriadores de ar de admissão, representando 46,61% do total. Enquanto isso, o segmento de veículos off-road tem projeção de crescimento à taxa composta anual de crescimento (CAGR) mais rápida, de 7,32%. Tratores pesados e escavadeiras incorporam cada vez mais turbocompressores de geometria variável que intensificam a temperatura de carga, obrigando os OEMs a especificar pilhas de núcleo mais espessas e juntas de brasagem de alta durabilidade. Os revendedores de equipamentos rurais também adotam núcleos de pós-venda premium para reduzir o tempo de inatividade não planejado durante as safras. Os intercoolers de automóveis de passeio avançam em direção a geometrias de aletas mais leves para preservar a aerodinâmica da área frontal, e as variantes resfriadas a líquido aparecem nos acabamentos hot-hatch de topo de linha e híbridos plug-in.

As vans de entrega urbana, parte dos veículos comerciais leves, integram designs compactos de barra e placa que permitem compatibilidade com a viga de absorção de impacto frontal, ao mesmo tempo em que suportam o ciclo diário de parada e partida. O setor se beneficia do crescimento do comércio eletrônico, estimulando o mercado de resfriadores de ar de admissão. Os caminhões comerciais pesados mantêm grandes unidades resfriadas a ar com montagem entre longarinas para facilidade de manutenção, mas as frotas agora medem as perdas por vazamento via telemática, orientando trocas preventivas de núcleo. Em conjunto, os padrões mistos de demanda por tipo de veículo garantem resiliência de volume no horizonte 2025-2030.

Por Tipo de Produto: Adoção de Resfriamento a Líquido Acelera

As tecnologias resfriadas a ar ainda respondem por 72,63% da receita de 2024, mas as linhas resfriadas a líquido estão se expandindo a um CAGR de 7,43% à medida que os envelopes de embalagem diminuem e as metas de arrasto frontal se tornam mais rigorosas. Os motores de extensão de autonomia de veículos elétricos a bateria e os circuitos de ar de células de combustível exigem núcleos de água e glicol que podem ser posicionados em qualquer ponto ao longo da plataforma skateboard, desacoplados do fluxo de ar direto. A mudança fomenta o co-desenvolvimento entre as equipes de intercooler e de gerenciamento térmico de baterias, um ponto de integração que consolida contratos de fornecimento em nível de sistema.

Os modelos resfriados a ar permanecem econômicos para sedãs de mercado de massa, auxiliados por recentes melhorias no processo de prensagem de aletas que elevam a densidade de rejeição de calor em 12% sem aumentos de custo. Enquanto isso, aplicações em alta altitude, como as minas latino-americanas, especificam cada vez mais resfriadores de ar de admissão de dois estágios para compensar as perdas de densidade do ar rarefeito — frequentemente favorecendo circuitos líquidos pela previsibilidade térmica. O mercado de pós-venda paralelo vê entusiastas de modificações gravitando em direção a upgrades ar-ar que se conectam diretamente à tubulação existente, garantindo demanda de reposição duradoura.

Por Tipo de Motor: Combustíveis Alternativos Ampliam o Horizonte

O diesel mantém uma participação de 54,79% no mercado de resfriadores de ar de admissão graças ao transporte rodoviário pesado, à mineração e aos mercados marítimos. Os sistemas estáveis de limitação de enxofre e de redução catalítica seletiva (SCR) exigem temperaturas de admissão precisas, favorecendo intercoolers premium. A redução de cilindrada a gasolina em automóveis de passeio mantém a demanda estável, embora os volumes diminuam lentamente após 2028 em meio à eletrificação.

Os motores a GNC/GLP atraem um CAGR de 8,18% com o aumento da infraestrutura de gás e os incentivos fiscais sobre combustíveis, especialmente em frotas de coleta de resíduos e transporte público. Os motores dedicados a GNC utilizam taxas de compressão mais baixas e ignição avançada, mas ainda exigem controle rigoroso da temperatura de carga para mitigar a detonação por metano. Os projetos-piloto de motores de combustão interna a hidrogênio no Japão e na Europa adotam núcleos resfriados a líquido em aço inoxidável devido à maior velocidade de chama e ao teor de vapor d'água. Isso cria um submercado de nicho, mas tecnologicamente influente, que pode elevar as margens dos fornecedores de aço inoxidável.

Por Design: Plataformas de Barra e Placa Avançam para o Segmento Superior

Os conjuntos de aleta e tubo cobrem 65,31% dos volumes de 2024 graças ao baixo custo e às ferramentas consolidadas. No entanto, as unidades de barra e placa crescem a um CAGR de 7,87% porque toleram pressões de sobrealimentação mais elevadas e se prestam a tanques de extremidade fabricados por manufatura aditiva que otimizam a uniformidade de pressão. Os núcleos de barra e placa brasados a vácuo com barras internas de intensificação de turbulência alcançam 20% maior efetividade em uma área frontal similar.

Os produtores de aleta e tubo respondem com orientação variável de venezianas para melhorar a perturbação da camada limite, mantendo a competitividade em automóveis compactos sensíveis ao custo. As construções híbridas unem núcleos de aleta e tubo a tanques de barra e placa, equilibrando preço e resistência para caminhões médios. À medida que a diversidade de ciclos de trabalho se amplia, a flexibilidade de design torna-se um diferenciador de aquisição para os OEMs que buscam a racionalização de plataformas.

Por Material: O Aço Inoxidável Encontra Nichos no Hidrogênio

O alumínio mantém uma participação de 83,73% porque sua condutividade térmica, peso e ciclo de reciclagem estabelecido se alinham com as restrições de custo automotivo. No entanto, o uso de aço inoxidável se expande a um CAGR de 7,94% para atender a motores a hidrogênio que operam além do limite contínuo de 200 °C do alumínio. Os graus 321 e 347 reduzem a precipitação de carbonetos, prolongando a vida útil em temperaturas de recirculação de gases de escape de 700 °C.

O cobre permanece restrito ao automobilismo esportivo e a aplicações premium resfriadas a líquido onde a densidade é primordial. Os microcanais de cobre impressos por fusão em leito de pó estreiam nas corridas de resistência, sugerindo uma futura transferência comercial. A hibridez de materiais — aletas de alumínio, tanques de aço inoxidável — emerge como uma rota criativa para equilibrar custo versus durabilidade nos resfriadores de ar de admissão de próxima geração.

Por Canal de Vendas: O Pós-venda Captura Gastos Orientados pelo TCO

O fornecimento OEM ainda controla 79,49% das vendas de 2024, sustentado pela aquisição baseada em plataforma e contratos de redução de custos de longo prazo. No entanto, o mercado de pós-venda registra um CAGR de 8,23% à medida que os gestores de frota associam a degradação do resfriador a picos de combustível, promovendo substituições proativas com núcleos de maior qualidade. Os distribuidores independentes mantêm listas de peças ampliadas — o catálogo europeu da Valeo agora lista 175 SKUs — para atender frotas mais antigas onde as linhas de fornecimento OEM diminuem.

Os entusiastas de desempenho também impulsionam os volumes do mercado de pós-venda, adquirindo intercoolers de grande volume para sustentar mapas de sobrealimentação acima de 30 psi em motores turbo a gasolina remapeados. Os resfriadores de uso intensivo fabricados no Canadá pela Spectra Premium encontram aceitação em caminhões vocacionais, beneficiando-se da logística de entrega rápida para os depósitos do Centro-Oeste. À medida que os veículos envelhecem além da garantia e a telemática identifica perdas de eficiência, a demanda nas oficinas deve permanecer aquecida até 2030.

Análise Geográfica

A Ásia-Pacífico contribuiu com 53,83% da receita global em 2024, ancorada pelo mix de políticas de veículos de nova energia da China, pela adoção de turbo BS-VI na Índia e pelo pipeline de P&D de motores de combustão interna a hidrogênio do Japão. O tamanho do mercado de resfriadores de ar de admissão na região se beneficia de clusters de produção em escala em Guangdong, Pune e Chonburi, que atendem à demanda doméstica e de exportação. Os OEMs chineses especificam núcleos de maior desempenho para atingir as penalidades do CAFC, enquanto as frotas comerciais indianas retrofitam intercoolers duráveis para combater o aquecimento em repouso em verões com temperatura ambiente de 45 °C. Os fabricantes de automóveis japoneses co-desenvolvem núcleos líquidos em aço inoxidável para carros de corrida a hidrogênio, exportando o conhecimento de design para toda a Ásia.

Com uma previsão de CAGR de 7,28%, a América do Norte aproveita a norma de Múltiplos Poluentes da EPA, que valida motores de combustão interna de alta eficiência juntamente com a eletrificação. A planta de compressores de USD 284 milhões da Hanon Systems em Ontário ancora a produção regional de módulos térmicos, encurtando as cadeias logísticas para os três OEMs de Detroit. O investimento em corredores de carga e a demanda por entregas de última milha ampliam as necessidades de intercoolers para caminhões pesados. Os mandatos de unidades de refrigeração da CARB transferem tecnologia para o resfriamento de ar de admissão de uso intensivo mais amplo, estimulando atualizações de sistemas.

A Europa mantém a liderança regulatória por meio do Euro 7, impondo durabilidade em condições reais e desempenho em baixas temperaturas, o que se traduz em núcleos de especificação mais elevada com revestimentos resistentes à corrosão. Os fornecedores de primeiro nível alemães iteram a validação por gêmeo digital em plataformas modulares compartilhadas entre veículos de passeio e comerciais leves. As plantas de montagem da Europa Oriental importam módulos de intercooler, sustentando o comércio intra-UE em meio ao realinhamento pós-Brexit. Redes robustas de pós-venda na França e na Espanha suportam o crescente volume de reposição para vans a diesel mais antigas, reforçando o fluxo de receita de longa cauda do mercado de resfriadores de ar de admissão.

Cenário Competitivo

Um grupo seleto de fornecedores líderes na arena de gerenciamento térmico de estrutura de carroceria em alumínio detém uma participação notável, mas nenhum domina o cenário. Essa configuração alimenta a concorrência e estimula a inovação, com empresas criando nichos por meio da integração tecnológica e de ofertas de serviços diversificadas. MAHLE, Valeo e Hanon Systems estão capitalizando contratos de módulos térmicos modulares. Esses contratos combinam soluções de resfriamento para baterias, eletrônica de potência e sistemas de ar de admissão em conjuntos coesos. Essa estratégia integrada ressoa com os OEMs que favorecem o fornecimento simplificado e a otimização holística do sistema.

Players de segundo nível como Modine e Dana perseguem nichos especializados, incluindo núcleos de aço inoxidável para hidrogênio e circuitos de resfriamento de turbo elétrico de 48 V. Startups de manufatura aditiva produzem protótipos de barra e placa com estrutura em treliça que reduzem a queda de pressão. Os fornecedores expandem as capacidades de gêmeo digital — usando dinâmica de fluidos computacional em nuvem para prever o entupimento em condições reais — fortalecendo sua posição de negociação em licitações de fornecimento plurianuais.

O investimento estratégico gravita em direção à proteção contra riscos de matérias-primas e à capacidade regionalizada para amortecer a volatilidade do alumínio e os choques de frete geopolíticos. A conformidade com a ISO 14001 e os compromissos com alumínio de conteúdo reciclado tornam-se critérios de seleção à medida que os fabricantes de automóveis auditam as pegadas de emissões do Escopo 3, impulsionando os fornecedores em direção a programas de sucata em circuito fechado.

Líderes do Setor de Resfriadores de Ar de Admissão Automotivo

MAHLE GmbH

Valeo SA

Dana Incorporated

Modine Manufacturing Company

Hanon Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Hanon Systems, fornecedora de soluções de gerenciamento térmico automotivo para veículos eletrificados, anunciou planos para estabelecer uma nova unidade de fabricação em Woodbridge, Ontário, Canadá. A nova planta visa aprimorar as capacidades de produção e fortalecer suas parcerias com fabricantes de veículos globais. Essa expansão está alinhada com a crescente demanda por sistemas de gerenciamento térmico em veículos elétricos e demonstra o compromisso da Hanon Systems em atender ao mercado automotivo norte-americano.

- Fevereiro de 2024: A Pacific Avenue Capital Partners adquiriu a unidade de negócios de filtração do Grupo Sogefi por USD 399 milhões, permitindo que a Sogefi concentre seu foco em sistemas de admissão de ar e resfriamento e componentes de suspensão.

Escopo do Relatório Global do Mercado de Resfriadores de Ar de Admissão Automotivo

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Off-Road |

| Resfriadores de Ar de Admissão Resfriados a Ar |

| Resfriadores de Ar de Admissão Resfriados a Líquido |

| Motores a Gasolina |

| Motores a Diesel |

| Motores a GNC/GLP |

| Aleta e Tubo |

| Barra e Placa |

| Alumínio |

| Aço Inoxidável |

| Cobre |

| Outros |

| OEM (Fabricante de Equipamento Original) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos Off-Road | ||

| Por Tipo de Produto | Resfriadores de Ar de Admissão Resfriados a Ar | |

| Resfriadores de Ar de Admissão Resfriados a Líquido | ||

| Por Tipo de Motor | Motores a Gasolina | |

| Motores a Diesel | ||

| Motores a GNC/GLP | ||

| Por Design | Aleta e Tubo | |

| Barra e Placa | ||

| Por Material | Alumínio | |

| Aço Inoxidável | ||

| Cobre | ||

| Outros | ||

| Por Canal de Vendas | OEM (Fabricante de Equipamento Original) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de resfriadores de ar de admissão em 2030?

O tamanho do mercado de resfriadores de ar de admissão tem previsão de atingir USD 5,22 bilhões até 2030, ante USD 3,86 bilhões em 2025.

Com que rapidez o segmento resfriado a líquido está se expandindo?

Espera-se que os intercoolers resfriados a líquido registrem um CAGR de 7,43% entre 2025 e 2030, à medida que os OEMs adotam manifolds líquidos centralizados.

Por que os intercoolers de aço inoxidável estão ganhando atenção?

O aço inoxidável oferece resistência superior a altas temperaturas e à corrosão, tornando-o essencial para protótipos de motores de combustão interna a hidrogênio.

Quais fatores impulsionam a oportunidade no mercado de pós-venda?

As análises de TCO de frotas que associam vazamentos de ar de admissão aos custos de combustível e os entusiastas de desempenho que buscam maior estabilidade de sobrealimentação contribuem para um CAGR de 8,23% no canal de serviços.

Qual região lidera o crescimento futuro?

A América do Norte registra a expansão mais rápida, com um CAGR de 7,28%, à medida que as normas da EPA sustentam a demanda por componentes térmicos avançados para motores de combustão interna.

Página atualizada pela última vez em: