Tamanho e Participação do Mercado de Ventiladores de Resfriamento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

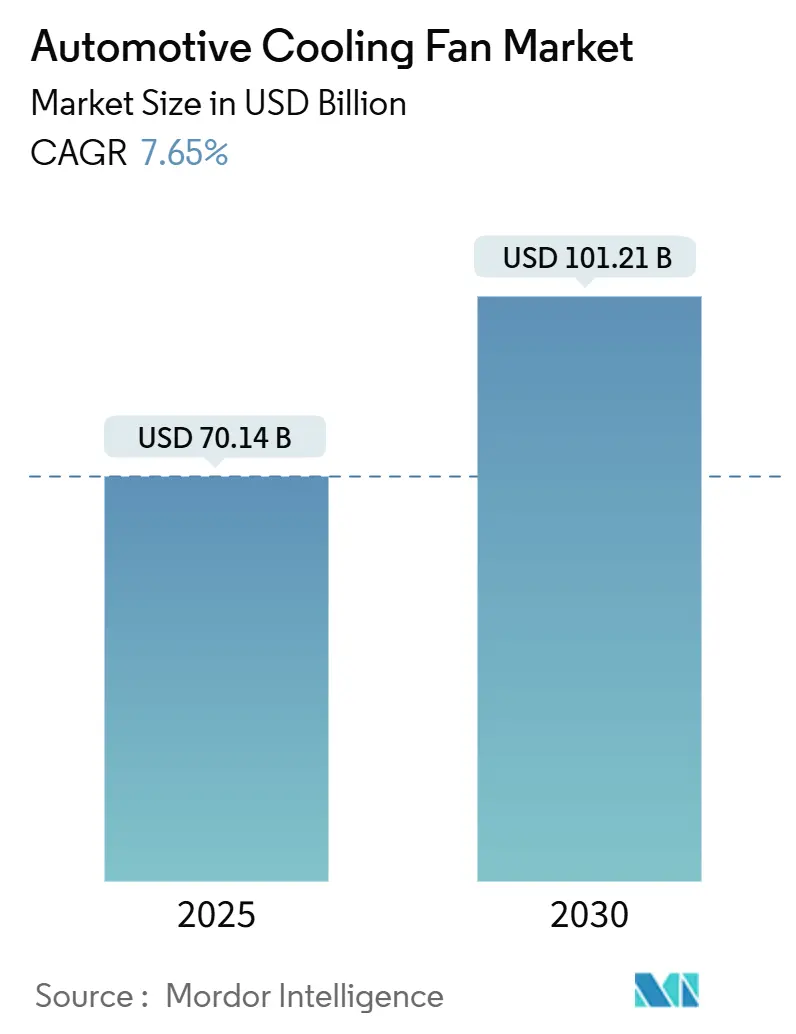

| Tamanho do Mercado (2025) | 70.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 101.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores de Resfriamento Automotivo pela Mordor Intelligence

O tamanho do mercado de ventiladores de resfriamento automotivo foi de USD 70,14 bilhões em 2025 e está projetado para atingir USD 101,21 bilhões até 2030, avançando a uma CAGR de 7,65% ao longo do período de previsão. A perspectiva de crescimento reflete a demanda crescente por gerenciamento térmico sofisticado em trens de força eletrificados, híbridos e de combustão interna eficientes. Regras de emissões mais rígidas na América do Norte, Europa e grandes economias asiáticas estão acelerando a transição de ventiladores acionados por correia para unidades elétricas energeticamente eficientes, capazes de controle preciso de temperatura. A penetração de veículos elétricos a bateria (BEV) está criando novos pontos de resfriamento — bateria, eletrônica de potência e cabine — enquanto as plataformas mild-hybrid de 48 V fornecem a margem elétrica necessária para ventiladores sem escovas de alta capacidade. A dinâmica competitiva está se intensificando à medida que fornecedores chineses se expandem globalmente e os Tier-1 estabelecidos respondem com módulos integrados, designs aerodinâmicos e acústicos patenteados e algoritmos de controle baseados em dados. O mercado de ventiladores de resfriamento automotivo, portanto, situa-se na interseção da pressão regulatória, eletrificação e digitalização.

Principais Conclusões do Relatório

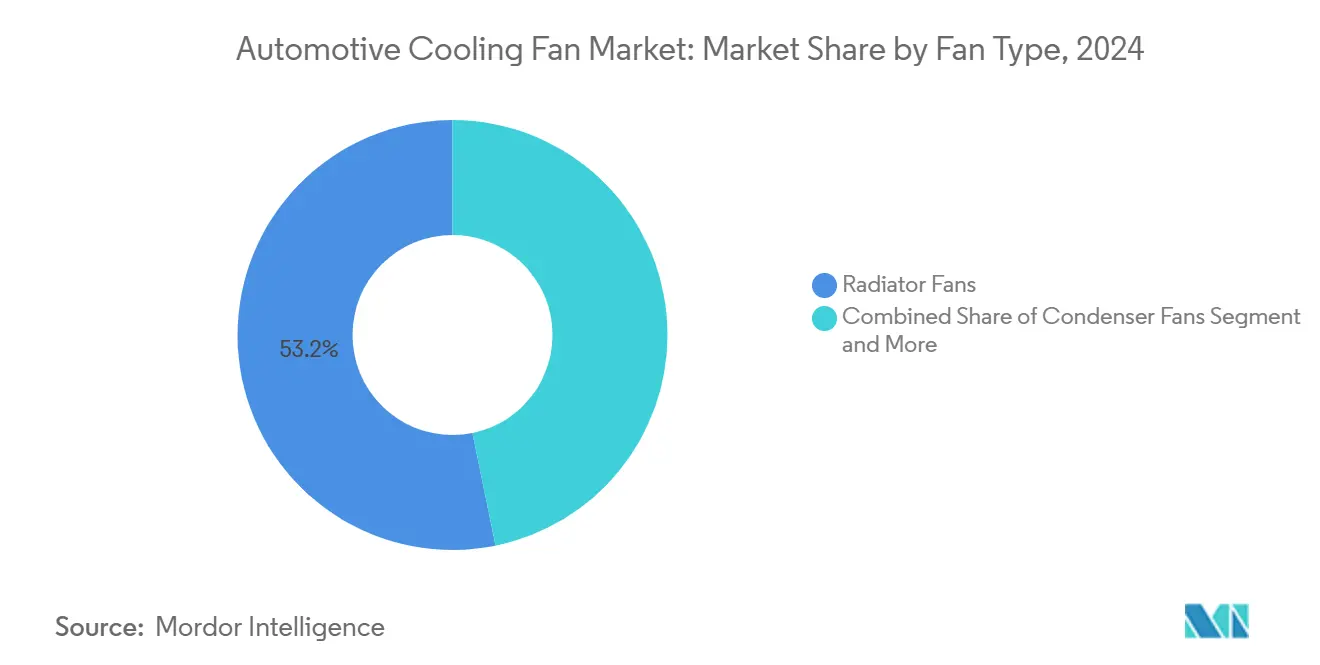

- Por tipo de ventilador, os ventiladores de radiador detinham 53,19% da participação do mercado de ventiladores de resfriamento automotivo em 2024.

- Por tipo de ventilador, os ventiladores de ventilação de calor têm previsão de avançar a uma CAGR de 9,42% até 2030.

- Por tipo de veículo, os veículos de passeio representaram uma participação de 67,34% no tamanho do mercado de ventiladores de resfriamento automotivo em 2024.

- Por tipo de veículo, os veículos comerciais leves estão projetados para expandir a uma CAGR de 8,71% até 2030.

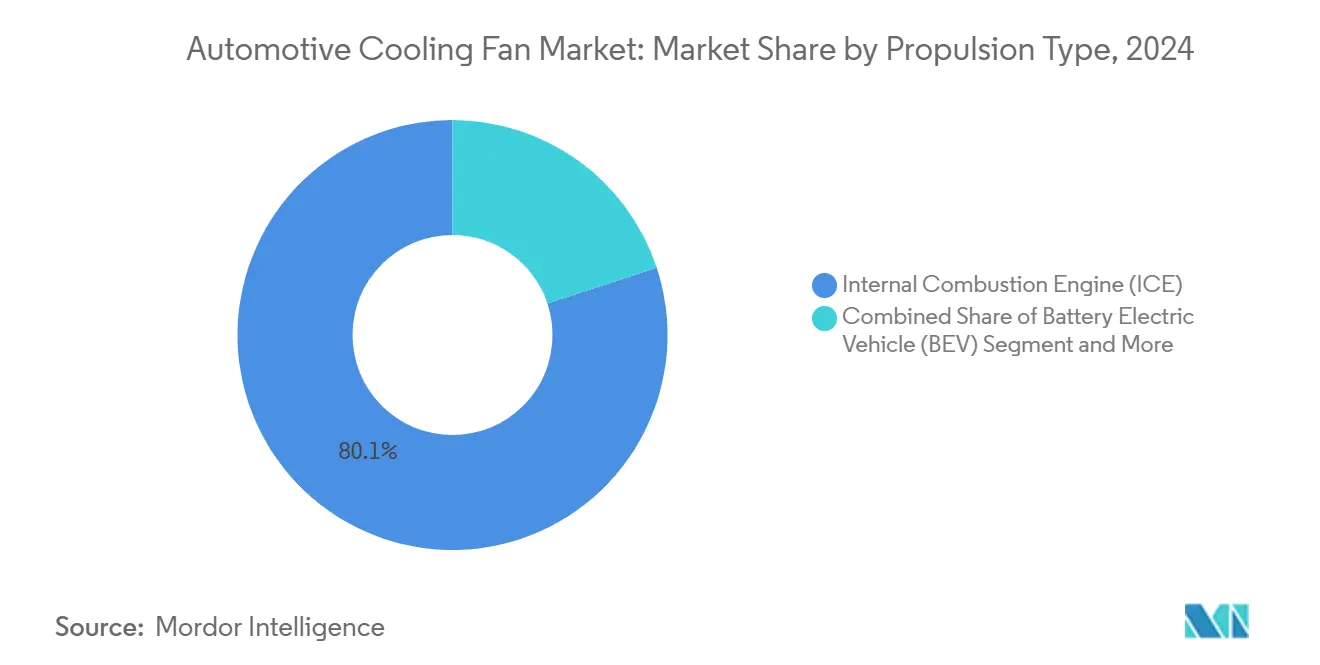

- Por tipo de propulsão, os motores de combustão interna retiveram uma participação de 80,08% em 2024, enquanto os veículos elétricos a bateria crescerão a uma CAGR de 22,03% até 2030.

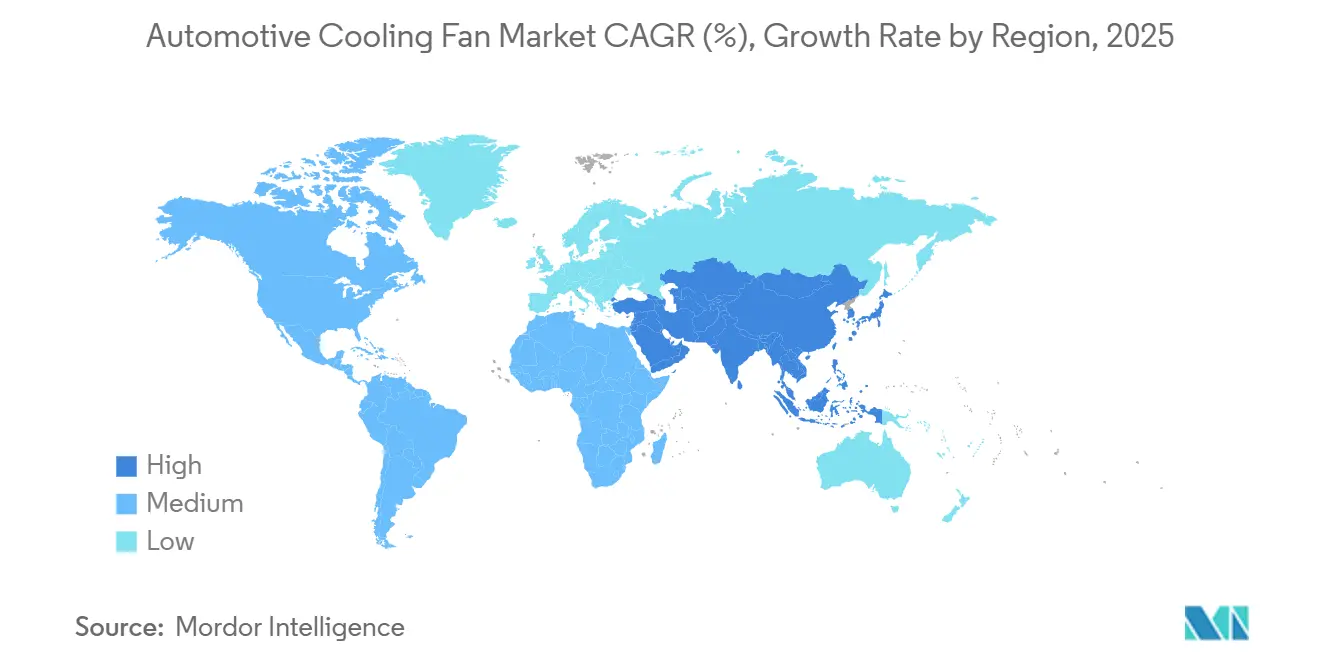

- Por geografia, a Ásia-Pacífico comandou uma participação de receita de 50,17% em 2024; espera-se que a América do Sul registre a maior CAGR regional, de 7,26%, até 2030.

Tendências e Perspectivas do Mercado Global de Ventiladores de Resfriamento Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos na CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de Veículos em Mercados Emergentes | +1.8% | Ásia-Pacífico, América do Sul, MEA | Médio Prazo (2–4 Anos) |

| Transição de Ventiladores Mecânicos para Elétricos | +1.5% | Global; Adoção Antecipada na América do Norte e UE | Curto Prazo (≤ 2 Anos) |

| Regras de Emissões e Economia de Combustível Mais Rígidas | +1.2% | América do Norte e UE, Expandindo na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Rápida Expansão da Frota de VE/HEV | +2.1% | Global; Liderado pela China, UE, América do Norte | Médio Prazo (2–4 Anos) |

| Controladores de Ventiladores Preditivos Habilitados por IA | +0.7% | Segmentos Premium da América do Norte e UE | Longo Prazo (≥ 4 Anos) |

| Designs de Pás Aerodinâmicas e Acústicas para NVH | +0.4% | Segmentos Premium da América do Norte e UE | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Global de Veículos em Mercados Emergentes

A China produziu 30,16 milhões de veículos em 2024, enquanto as vendas de veículos de passeio da Índia cresceram 8,89% em relação ao ano anterior, evidenciando altas taxas de produção que se traduzem diretamente em demanda por sistemas de resfriamento[1]"Otimização do Circuito de Resfriamento para Veículo Elétrico 2024-28-0092," SAE, sae.org.. A expansão de plantas na Indonésia, Tailândia e Brasil segue trajetórias semelhantes. À medida que normas equivalentes ao Euro 6 entram nessas jurisdições, os OEMs especificam ventiladores elétricos que oferecem janelas de temperatura mais precisas sem escalada significativa de preços. Os fornecedores localizam fundição, estampagem e bobinagem para garantir contratos de volume e reduzir custos logísticos, reforçando a liderança de receita de 50,17% da Ásia-Pacífico no mercado de ventiladores de resfriamento automotivo.

Transição de Ventiladores Mecânicos para Ventiladores Elétricos Energeticamente Eficientes

A Ford documentou economias de CO₂ de 0,5–1,3 g/mi após adotar ventiladores de resfriamento com motor sem escovas, resultado validado pelo programa de crédito fora do ciclo dos EUA[2]"Métodos Alternativos para Calcular Créditos Fora do Ciclo no Âmbito do Programa de Emissões de Gases de Efeito Estufa para Veículos Leves: Aplicações da Ford Motor Company," Registro Federal, federalregister.gov.. Ventiladores de velocidade variável se integram via CAN ou LIN à unidade de controle do motor, permitindo fluxo de ar modulado por largura de pulso adaptado à carga, temperatura ambiente e velocidade do veículo. Essa flexibilidade suporta desativação de cilindros, parada em marcha lenta e obturadores de grade ativos, transformando hardware anteriormente parasitário em uma alavanca de economia de combustível. A demanda é mais forte onde as arquiteturas de 48 V proliferam, pois a tensão mais alta do sistema reduz a bitola dos fios e permite módulos de ventilador de 600+ W.

Regulamentações de Emissões e Economia de Combustível Mais Rígidas

O Euro 7, em vigor a partir de novembro de 2026, estende a durabilidade para 160.000 km e aperta os limites de contagem de partículas para 10 nm[3]"Regulamento (UE) 2024/1257 do Parlamento Europeu e do Conselho de 24 de abril de 2024 sobre a homologação de veículos a motor e motores e de sistemas, componentes e unidades técnicas separadas destinados a esses veículos, no que diz respeito às suas emissões e durabilidade da bateria (Euro 7)," EUR-Lex, eur-lex.europa.eu.. Curvas semelhantes de gases de efeito estufa nos Estados Unidos elevam o padrão para o controle térmico transitório de catalisadores, SCR e filtros de partículas de gasolina. Os ventiladores elétricos agora devem sobreviver a ciclos de operação prolongados, integrar diagnósticos para monitoramento a bordo e coordenar com aquecedores eletrificados ou recuperação de calor residual. Os fornecedores migram para motores sem escovas com rolamentos de esferas, vedação IP6K9K e eletrônica em conformidade com a ISO 26262, elevando o patamar tecnológico em todo o mercado de ventiladores de resfriamento automotivo.

Rápida Expansão da Frota de VE/HEV Exigindo Gerenciamento Térmico Avançado

A temperatura precisa da bateria é essencial para prevenir fuga térmica e sustentar a vida útil dos ciclos. Circuitos líquidos assistidos por ar utilizam ventiladores axiais compactos para remover calor de resfriadores, placas de superfície da bateria ou serpentinas do condensador. A atividade de patentes em gerenciamento térmico baseado em IA atingiu 139 registros até fevereiro de 2025, um testemunho do crescente investimento em algoritmos preditivos que programam o ciclo de trabalho do ventilador com base em rota, condições ambientais e estilo de condução. China, Europa e Califórnia exigem garantias de degradação cada vez mais rígidas, ampliando a demanda por ventiladores inteligentes com controladores embarcados e conectividade de telemática.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos na CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -1.4% | Global; Alumínio e Cobre | Curto Prazo (≤ 2 Anos) |

| Pressão de Custos dos OEMs e Comoditização | -0.9% | Global; Segmentos de Alto Volume | Médio Prazo (2–4 Anos) |

| Durabilidade de Conjuntos de Polímeros Leves | -0.6% | Global; Climas Extremos | Médio Prazo (2–4 Anos) |

| Adoção de Placas de Resfriamento Líquido em VEs | -0.8% | VEs Premium Globalmente | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Gerando Pressões de Custo

As oscilações nos preços do alumínio e do cobre em 2024 forçaram muitos fornecedores a renegociar cláusulas de indexação semestral em vez de contratos anuais fixos. Os estatores sem escovas dependem de bobinagens de cobre cujo custo à vista subiu mais de 20% em alguns meses, comprimindo as margens. Carcaças de polímero leve atenuam o peso e reduzem a corrosão, mas requerem reforço de fibra de vidro para atender aos requisitos de distorção térmica, elevando a complexidade e o custo da resina.

Pressão de Preços dos OEMs e Comoditização do Produto

A consolidação de plataformas significa que um único programa global de SUV pode exigir 1 milhão de ventiladores anualmente, levando as compras dos OEMs a tratar o componente como quase uma commodity. Os entrantes chineses aproveitam a fundição e a bobinagem verticalmente integradas, conquistando negócios com base em preço e velocidade de entrega. Os Tier-1 estabelecidos respondem com famílias de ventiladores modulares que compartilham motores e núcleos de ECU, distribuindo o ferramental em tiragens maiores para recuperar competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ventilador: Ventiladores de Radiador Lideram o Mercado

Os ventiladores de radiador comandam 53,19% da participação de mercado em 2024, refletindo seu papel essencial no resfriamento do motor em todos os tipos de propulsão, enquanto os ventiladores de ventilação de calor demonstram a trajetória de crescimento mais forte, com CAGR de 9,42% até 2030. O domínio dos ventiladores de radiador decorre de sua aplicação universal em motores de combustão interna, sistemas híbridos e arquiteturas de gerenciamento térmico de veículos elétricos. Os ventiladores de condensador mantêm demanda estável impulsionada pelos requisitos dos sistemas de ar-condicionado, embora seu crescimento se modere à medida que as tecnologias de bomba de calor ganham adoção em veículos elétricos. Os ventiladores de ventilação de calor experimentam crescimento acelerado devido ao aumento dos requisitos de qualidade do ar na cabine e à integração de sistemas avançados de HVAC com capacidades de controle climático preditivo.

A evolução do segmento reflete o avanço tecnológico no design das pás do ventilador e na eficiência do motor, com os fabricantes desenvolvendo pás otimizadas aerodinâmica e acusticamente que reduzem o ruído enquanto mantêm o desempenho do fluxo de ar. A introdução pela SPAL Automotive de ventiladores axiais sem escovas de alta tensão de 800 V demonstra a progressão do setor em direção a soluções de maior densidade de potência para aplicações em veículos de serviço pesado e de baixa emissão. A categoria "Outros" abrange aplicações especializadas, incluindo ventiladores de resfriamento de óleo e módulos de resfriamento auxiliar que suportam configurações avançadas de trem de força, representando oportunidades emergentes à medida que as arquiteturas dos veículos se tornam mais complexas.

Por Tipo de Veículo: Veículos de Passeio Mantêm Dominância

Os veículos de passeio estão definidos para manter uma participação de mercado dominante de 67,34% em 2024. Enquanto isso, a expansão do comércio eletrônico e a eletrificação da entrega de última milha estão impulsionando os veículos comerciais leves a se tornarem o segmento de crescimento mais rápido, com uma CAGR de 8,71% até 2030. O segmento de veículos comerciais se beneficia de cronogramas de eletrificação acelerados à medida que os operadores de frotas priorizam o custo total de propriedade e a conformidade regulatória. Os veículos comerciais médios e pesados demonstram crescimento estável apoiado por regulamentações de emissões rigorosas que exigem gerenciamento térmico sofisticado para sistemas de pós-tratamento e a adoção gradual de trens de força elétricos em aplicações de entrega urbana.

Os requisitos de resfriamento dos veículos de passeio evoluem com a integração da tecnologia de condução autônoma, exigindo desempenho aprimorado de NVH e estabilidade térmica para sistemas de sensores e hardware de computação. O crescimento do segmento se modera em comparação com as aplicações comerciais devido à maturação do mercado nas regiões desenvolvidas, embora a expansão em mercados emergentes forneça demanda sustentada. A adoção de veículos elétricos no segmento de passeio cria requisitos distintos de gerenciamento térmico, incluindo resfriamento da bateria, controle térmico da eletrônica de potência e sistemas de condicionamento de cabine que operam independentemente do calor residual do motor.

Por Tipo de Propulsão: Trens de Força Elétricos Reformulam a Demanda

Apesar de os motores de combustão interna (ICEs) continuarem a dominar com uma participação de mercado de 80,08% em 2024, os veículos elétricos a bateria (BEVs) estão experimentando um crescimento robusto a uma CAGR de 22,03% projetada até 2030. Esse crescimento está alterando fundamentalmente os requisitos dos ventiladores de resfriamento. A transformação do tipo de propulsão cria segmentos de mercado distintos com diferentes prioridades de gerenciamento térmico e especificações de desempenho. Os veículos elétricos híbridos e híbridos plug-in requerem arquiteturas de resfriamento duplas que suportam tanto o gerenciamento térmico do motor quanto o condicionamento da bateria, criando complexidade que impulsiona a demanda por soluções de resfriamento integradas.

Os veículos elétricos a célula de combustível representam um segmento emergente que requer resfriamento especializado para pilhas de células de combustível, sistemas de armazenamento de hidrogênio e eletrônica de potência. No entanto, a penetração no mercado permanece limitada a aplicações e regiões específicas. A transição para trens de força eletrificados exige designs de ventiladores de resfriamento otimizados para diferentes ciclos de trabalho, com veículos elétricos exigindo resfriamento de alto desempenho intermitente em vez da operação contínua típica dos motores de combustão interna. Os sistemas de gerenciamento térmico baseados em aprendizado de máquina permitem estratégias de resfriamento preditivo que otimizam o consumo de energia enquanto mantêm a confiabilidade dos componentes.

Por Canal de Distribuição: Pós-venda Ganha Impulso

O canal OEM controla 70,21% da participação de mercado em 2024, aproveitando relacionamentos de fornecimento integrados e requisitos de entrega just-in-time, enquanto o segmento de pós-venda acelera a uma CAGR de 7,84% até 2030. O crescimento do pós-venda reflete o envelhecimento da frota de veículos, o aumento dos requisitos de manutenção para sistemas complexos de gerenciamento térmico e a disponibilidade de opções de atualização de desempenho para segmentos de entusiastas. A dinâmica do canal muda à medida que a adoção de veículos elétricos aumenta, criando novas oportunidades de pós-venda para componentes de sistemas de resfriamento de bateria e atualizações de gerenciamento térmico.

Os relacionamentos com OEMs permanecem críticos para aplicações de alto volume e integração em novos veículos, embora os fornecedores desenvolvam cada vez mais estratégias de pós-venda para capturar a demanda de reposição e oportunidades de melhoria de desempenho. A evolução do canal de distribuição reflete a mudança nos padrões de propriedade de veículos, com serviços de assinatura e mobilidade criando ciclos distintos de manutenção e reposição. A ênfase da Performance Airflow em componentes genuínos SPAL demonstra o foco do pós-venda na diferenciação de qualidade e suporte de garantia para competir com alternativas de menor custo.

Análise Geográfica

A Ásia-Pacífico domina com 50,17% de participação de mercado em 2024, impulsionada pela escala de fabricação automotiva da China e pela crescente capacidade de produção da Índia, enquanto o crescimento regional reflete a transição para sistemas de gerenciamento térmico de veículos elétricos. A liderança da China na produção automotiva cria demanda substancial por ventiladores de resfriamento, apoiada por políticas governamentais que promovem veículos de nova energia e padrões de emissões rigorosos para trens de força convencionais. O crescimento do mercado de veículos de passeio da Índia de 8,89% em 2024 gera demanda crescente por soluções de resfriamento econômicas que atendam aos requisitos de durabilidade em condições climáticas desafiadoras. Japão e Coreia do Sul contribuem com o desenvolvimento de tecnologia avançada, particularmente em gerenciamento térmico de veículos elétricos e sistemas de controle de resfriamento baseados em IA. As vantagens de custo de fabricação da região e a integração da cadeia de suprimentos criam dinâmicas competitivas que influenciam as estruturas de preços globais e os padrões de adoção de tecnologia.

A América do Sul emerge como a região de crescimento mais rápido, com CAGR de 7,26% até 2030, refletindo a modernização do setor automotivo e a crescente adoção de tecnologias de resfriamento energeticamente eficientes. O setor automotivo do Brasil se beneficia de incentivos governamentais para eletrificação de veículos e conformidade com emissões, criando demanda por soluções avançadas de resfriamento. A expansão da produção automotiva da Argentina e a integração com cadeias de suprimentos globais impulsionam o crescimento do mercado de ventiladores de resfriamento, particularmente nos segmentos de veículos comerciais. A trajetória de crescimento da região reflete o desenvolvimento de infraestrutura, o alinhamento regulatório com padrões internacionais e a crescente demanda dos consumidores por veículos com capacidades avançadas de gerenciamento térmico. O desenvolvimento da fabricação local reduz as dependências de importação e permite a produção de ventiladores de resfriamento competitivos em custo para mercados regionais e de exportação.

A América do Norte e a Europa demonstram características de mercado maduro com crescimento estável apoiado por requisitos regulatórios e avanços tecnológicos. A implementação do regulamento Euro 7 da UE cria demanda por ventiladores de resfriamento com especificações de durabilidade estendida e capacidades de integração de diagnósticos. Os mercados norte-americanos se beneficiam da aceleração da adoção de veículos elétricos e da integração de tecnologias de manutenção preditiva que otimizam o desempenho do sistema de resfriamento. Ambas as regiões enfatizam soluções de resfriamento premium com capacidades de controle avançadas, otimização de NVH e integração com sistemas de conectividade do veículo. Os marcos regulatórios nessas regiões influenciam o desenvolvimento tecnológico global e criam oportunidades para fornecedores que desenvolvem soluções de resfriamento prontas para conformidade.

Cenário Competitivo

O mercado de ventiladores de resfriamento automotivo exibe concentração moderada, com fornecedores Tier-1 estabelecidos aproveitando relacionamentos com OEMs e vantagens de escala de fabricação, enquanto a concorrência emergente de fabricantes chineses e especialistas em veículos elétricos intensifica a pressão de preços e acelera os ciclos de inovação. Os líderes de mercado, incluindo DENSO, Valeo e Bosch, mantêm posições competitivas por meio de soluções integradas de gerenciamento térmico, capacidades avançadas de fabricação e redes globais de cadeia de suprimentos que suportam requisitos de entrega just-in-time. A dinâmica competitiva muda à medida que a adoção de veículos elétricos cria oportunidades para fornecedores especializados que oferecem soluções de resfriamento de bateria e sistemas de gerenciamento térmico baseados em IA.

A diferenciação tecnológica torna-se cada vez mais crítica à medida que as especificações dos ventiladores de resfriamento evoluem para maior eficiência, durabilidade estendida e integração com sistemas eletrônicos do veículo. A atividade de patentes em gerenciamento térmico baseado em IA atingiu 139 registros até fevereiro de 2025, indicando investimento substancial em inovação em sistemas de controle de resfriamento preditivo. Oportunidades de espaço em branco emergem em soluções de resfriamento de desempenho para pós-venda, aplicações especializadas para veículos autônomos e módulos integrados de gerenciamento térmico para veículos comerciais elétricos. A evolução do cenário competitivo reflete a transição do setor para trens de força eletrificados e a crescente importância do gerenciamento térmico na otimização do desempenho e da eficiência dos veículos.

Líderes do Setor de Ventiladores de Resfriamento Automotivo

DENSO Corporation

Valeo SA

Robert Bosch GmbH

Continental AG

SPAL Automotive Srl

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Marelli Corporation assinou um acordo de cooperação estratégica com a Hilite Automotive Systems (Changshu) Co., Ltd. em sua unidade de Wuxi para cooperar em módulos integrados de gerenciamento térmico para Veículos de Nova Energia e válvulas de expansão eletrônicas, visando soluções abrangentes de gerenciamento térmico para VNE.

- Fevereiro de 2025: O Grupo Airtificial (Espanha) assinou um contrato com um fornecedor Tier-1 alemão que fornece sistemas de resfriamento de bateria para a SEAT Cupra para desenvolver, fabricar e entregar robótica inteligente turnkey para equipamentos de montagem, executado pela unidade de negócios de inteligência robótica da Airtificial.

- Janeiro de 2025: O Grupo Hankook & Company concluiu a aquisição da Hanon Systems (segundo maior fornecedor mundial de soluções de gerenciamento térmico automotivo) e tornou-se acionista majoritário (54,77%) após compras em dezembro de 2024–janeiro de 2025, posicionando o grupo entre as 30 maiores corporações da Coreia do Sul por ativos líquidos.

Escopo do Relatório Global do Mercado de Ventiladores de Resfriamento Automotivo

| Ventiladores de Radiador |

| Ventiladores de Condensador |

| Ventiladores de Ventilação de Calor |

| Outros |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Ventilador | Ventiladores de Radiador | |

| Ventiladores de Condensador | ||

| Ventiladores de Ventilação de Calor | ||

| Outros | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (ICE) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ventiladores de resfriamento automotivo até 2030?

Está previsto atingir USD 101,21 bilhões, avançando a uma CAGR de 7,65% a partir de 2025.

Qual tipo de ventilador gera a maior receita?

Os ventiladores de radiador dominam com 53,19% de participação em 2024 devido às necessidades universais de resfriamento de motores e inversores.

Por que os ventiladores elétricos estão substituindo os designs mecânicos?

As variantes elétricas reduzem as perdas parasitárias, permitem controle térmico preciso e ajudam os fabricantes de automóveis a cumprir metas mais rigorosas de emissões e economia de combustível.

Onde a demanda está crescendo mais rapidamente?

A América do Sul lidera o crescimento regional com uma CAGR projetada de 7,26% até 2030, à medida que a modernização e a eletrificação se aceleram.

Como os BEVs estão mudando os requisitos de resfriamento?

As baterias, inversores e bombas de calor de cabine requerem múltiplos ventiladores menores que operam em ciclos preditivos e pulsados, em vez do fluxo de ar contínuo acionado pelo motor.

O que está impulsionando a expansão do pós-venda?

O envelhecimento das frotas de veículos e o aumento da complexidade elevam as taxas de reposição, enquanto as plataformas de comércio eletrônico melhoram a disponibilidade de peças e o agendamento de instalação.

Página atualizada pela última vez em: