Tamanho e Participação do Mercado de Filtros de Ar Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros de Ar Automotivos por Mordor Intelligence

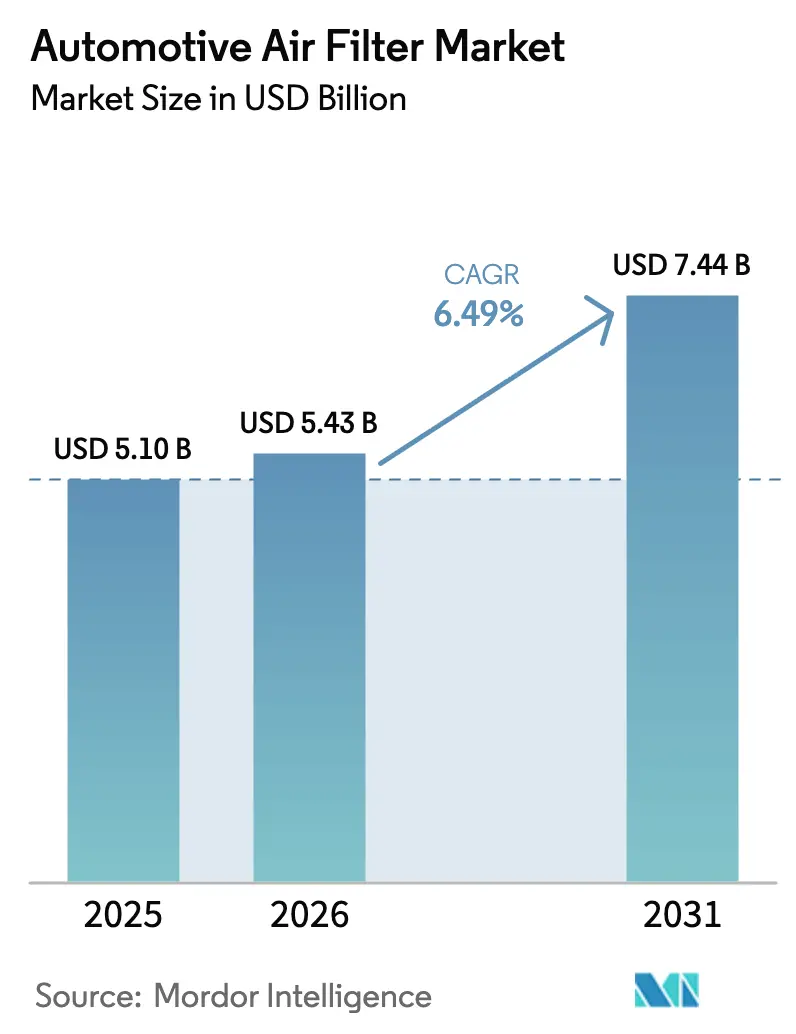

O tamanho do Mercado de Filtros de Ar Automotivos foi avaliado em USD 5,10 bilhões em 2025 e estima-se que cresça de USD 5,43 bilhões em 2026 para atingir USD 7,44 bilhões até 2031, a uma CAGR de 6,49% durante o período de previsão (2026-2031). O endurecimento das normas de emissões na Europa, América do Norte e principais economias asiáticas, aliado à atenção dos consumidores à qualidade do ar na cabine, sustenta um robusto pipeline de demanda. Os fabricantes de equipamentos originais (OEMs) especificam cada vez mais sistemas de ar particulado de alta eficiência (HEPA) e meios de nanofibra eletrostática para cumprir com o Euro 7, os padrões multipoluentes da EPA 2027–2032 e as normas Bharat Stage VI. As plataformas de veículos elétricos (EVs) ampliam a oportunidade porque os sistemas térmicos de bateria e as cabines silenciosas evidenciam as diferenças de desempenho de filtração. Ao mesmo tempo, os distribuidores do mercado de pós-venda aproveitam os dados de manutenção preditiva para posicionar filtros de reposição premium, contrariando os intervalos de manutenção mais longos proporcionados pelos meios sintéticos.

Principais Conclusões do Relatório

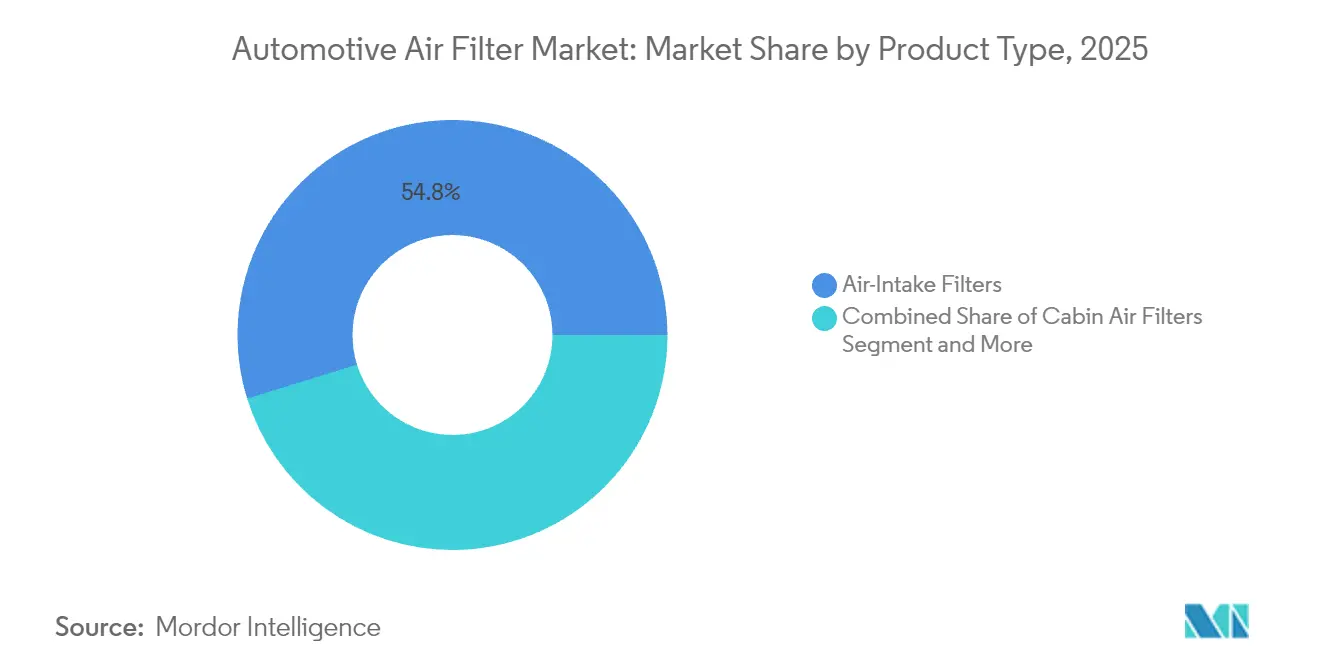

- Por tipo de produto, os filtros de admissão de ar lideraram o mercado de filtração de ar automotiva com 54,78% de participação em 2025, enquanto os filtros de cabine devem registrar a CAGR mais rápida de 8,94% até 2031.

- Por meio filtrante, a celulose manteve 43,75% de participação na receita em 2025; os meios de nanofibra e HEPA estão prontos para expandir a uma CAGR de 11,12%, a mais alta entre todos os materiais.

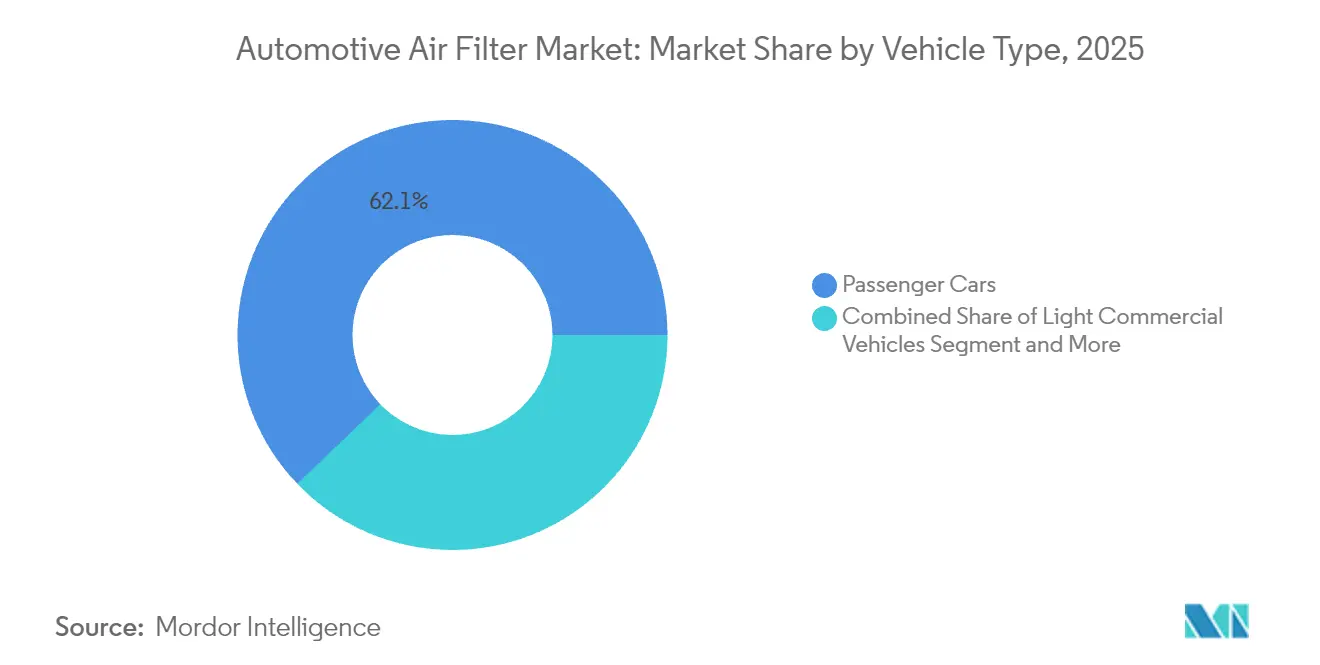

- Por tipo de veículo, os automóveis de passeio detinham 62,15% do tamanho do mercado de filtração de ar automotiva em 2025, enquanto os veículos comerciais leves devem crescer a uma CAGR de 5,78% até 2031.

- Por canal de vendas, o mercado de pós-venda comandou 58,42% de participação na receita em 2025 e deve liderar o mercado com uma CAGR de 6,07% durante o período de previsão.

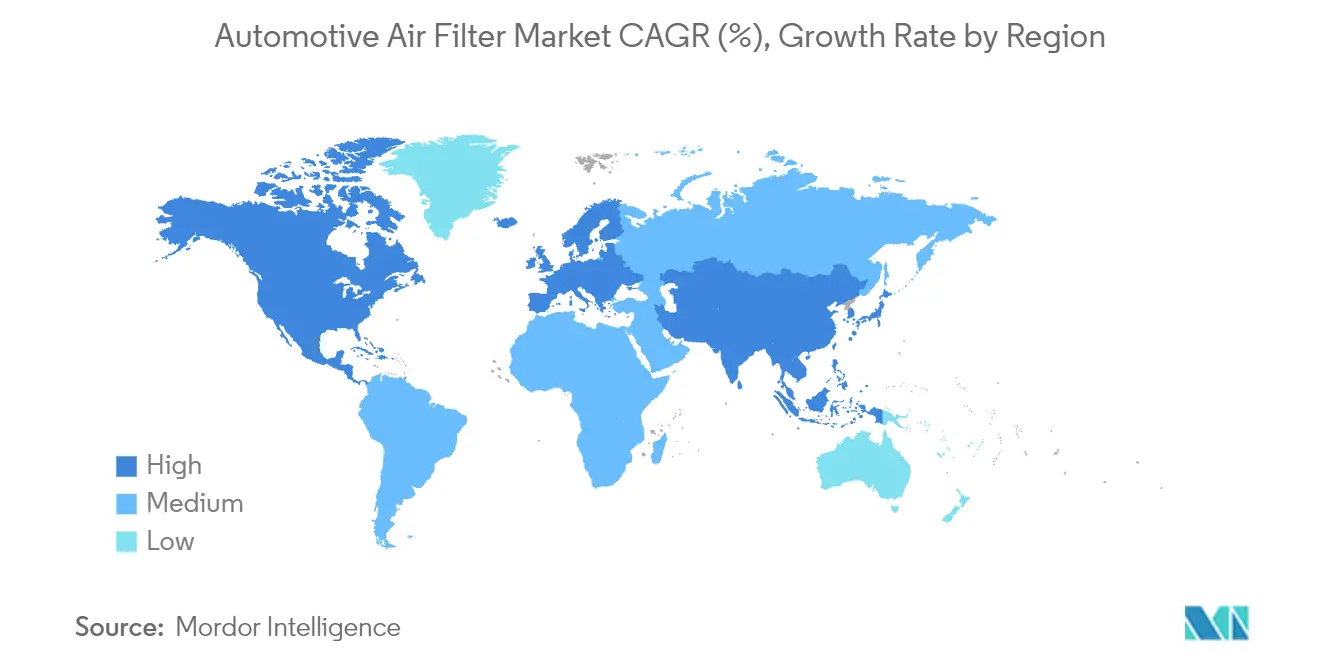

- Por geografia, a Ásia-Pacífico respondeu por 38,60% da participação no mercado de filtros de ar automotivos em 2025 e deve registrar a CAGR regional mais rápida de 6,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros de Ar Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto em Pontos Percentuais na CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos rigorosos de emissões e qualidade do ar na cabine | +1.8% | Global, com UE e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescimento da frota global de veículos e quilometragem entre intervalos de manutenção | +1.2% | Global, concentrado na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Conscientização do consumidor sobre saúde em megacidades com alta poluição | +0.9% | Núcleo APAC, expansão para centros urbanos do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Filtros de grau HEPA adotados por plataformas EV e OEM premium | +0.7% | América do Norte e UE, expandindo para o segmento premium da APAC | Médio prazo (2-4 anos) |

| Módulos de filtração HVAC inteligentes ativados por sensores | +0.5% | Global, adoção inicial em veículos premium | Longo prazo (≥ 4 anos) |

| Algoritmos preditivos de manutenção de frotas impulsionando a rotatividade de filtros | +0.4% | Frotas comerciais da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Emissões e Qualidade do Ar na Cabine

A convergência regulatória nos principais mercados automotivos cria uma demanda sem precedentes por tecnologias avançadas de filtração que abordam a proteção do motor e a qualidade do ar na cabine. O regulamento Euro 7 da UE introduz, pela primeira vez, limites de emissões de partículas provenientes do desgaste de pneus e freios, exigindo que os sistemas de filtração capturem partículas além das emissões de escape tradicionais.[1]"Euro 7: O novo padrão de emissões para veículos leves e pesados na União Europeia," Conselho Internacional sobre Transporte Limpo, theicct.org. Essa expansão regulatória coincide com os padrões Tier 4 da EPA, que exigem filtros de partículas a gasolina para veículos que atingem 0,5 mg/mi de emissões de MP, alterando fundamentalmente a proposta de valor da filtração de um recurso de conforto opcional para uma necessidade de conformidade regulatória. A adoção pelo Camboja dos padrões Euro 6/VI até 2030 demonstra a harmonização regulatória que se estende além dos mercados desenvolvidos, criando oportunidades de escala global para os fornecedores de filtração. A compressão do cronograma regulatório força os OEMs a acelerar a integração de tecnologia de filtração, com prazos de conformidade criando picos artificiais de demanda que beneficiam fornecedores com soluções prontas para implantação. O programa Advanced Clean Cars II da Califórnia, que exige 100% de vendas de veículos de emissão zero até 2035, paradoxalmente aumenta a demanda por filtração, pois os EVs requerem sistemas sofisticados de gerenciamento de ar na cabine para manter a eficiência térmica da bateria.

Crescimento da Frota Global de Veículos e Quilometragem entre Intervalos de Manutenção

A expansão da frota global de veículos, particularmente nos mercados emergentes, cria uma demanda sustentada no mercado de pós-venda que supera as taxas de crescimento da produção de novos veículos. Os intervalos de manutenção estendidos, impulsionados pela adoção de lubrificantes sintéticos e pela maior durabilidade dos motores, paradoxalmente aumentam o estresse dos sistemas de filtração, pois os filtros devem funcionar por mais tempo entre as substituições, mantendo os padrões de eficiência. Essa dinâmica beneficia os fabricantes de filtros premium, que podem obter margens mais altas para produtos de longa duração que atendem às especificações dos OEMs. Os operadores de frotas reconhecem cada vez mais os benefícios da filtração premium para o custo total de propriedade, com algoritmos de manutenção preditiva que permitem cronogramas de substituição baseados em condições que otimizam a utilização dos filtros enquanto previnem o desgaste prematuro do motor. A mudança em direção a modelos de mobilidade como serviço intensifica a frequência de substituição de filtros, pois os veículos comerciais acumulam quilometragem anual maior do que os automóveis de passeio privados, criando um ciclo de substituição mais previsível e lucrativo para os fornecedores do mercado de pós-venda.

Conscientização do Consumidor sobre Saúde em Megacidades com Alta Poluição

A deterioração da qualidade do ar urbano nas principais áreas metropolitanas impulsiona a disposição dos consumidores em pagar preços premium por sistemas avançados de filtração de cabine. A introdução pela Hyundai da tecnologia Fine Dust Indicator, que exibe medições de qualidade do ar em tempo real, transforma a filtração de ar da cabine de uma commodity invisível em uma proposta de valor visível. Essa conscientização do consumidor cria oportunidades de segmentação de mercado onde os veículos premium justificam sistemas de filtração de grau HEPA como equipamento padrão, enquanto os fornecedores do mercado de pós-venda visam consumidores preocupados com a saúde em regiões com alta poluição. A correlação entre as leituras do índice de qualidade do ar e as vendas de sistemas de filtração cria padrões de demanda previsíveis que permitem aos fornecedores otimizar estratégias de estoque e precificação. A tecnologia da CabinAir remove 10 vezes mais partículas MP2,5 do que os filtros padrão, demonstrando como os benefícios quantificáveis para a saúde se traduzem em diferenciação competitiva e poder de precificação premium. As variações regionais na qualidade do ar criam oportunidades de arbitragem geográfica onde os fornecedores podem obter margens mais altas em mercados propensos à poluição, mantendo posições competitivas em termos de custo em ambientes mais limpos.

Filtros de Grau HEPA Adotados por Plataformas EV e OEM Premium

Os fabricantes de veículos elétricos aproveitam a qualidade do ar na cabine como um diferencial fundamental, com a filtração de grau HEPA tornando-se equipamento padrão nos segmentos EV premium. A ausência de ruído do motor nos EVs torna a operação do sistema HVAC mais perceptível, criando expectativas dos consumidores por sistemas de filtração de alta eficiência e silenciosos que mantêm o desempenho sem gerar níveis de ruído indesejáveis. O desenvolvimento pela MANN+HUMMEL de soluções de filtração especificamente para sistemas de tração eletrificados, incluindo filtros de partículas de refrigerante e filtros de partículas de ar de resfriamento para sistemas de bateria, demonstra como a arquitetura EV cria novas aplicações de filtração além da limpeza tradicional de ar da cabine e do motor. A introdução pela Tesla do modo de defesa contra agentes biológicos, utilizando filtração HEPA de grau médico, estabelece expectativas dos consumidores de que os EVs premium devem fornecer capacidades de purificação de ar em nível hospitalar. Essa estratégia de posicionamento permite que os fabricantes de EVs justifiquem preços mais altos para os veículos, ao mesmo tempo em que criam fluxos de receita sustentados no mercado de pós-venda a partir de substituições de filtros especializados que comandam preços premium devido às suas especificações avançadas e menores volumes de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos Percentuais na CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Meios sintéticos de longa duração estendendo os intervalos de substituição | -0.8% | Global, concentrado em segmentos de veículos premium | Médio prazo (2-4 anos) |

| Preços voláteis de não tecidos e carbono ativado | -0.6% | Centros de fabricação globais, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Módulos de filtro de cabine "vitalícios" selados em EVs de luxo reduzem o mercado de pós-venda | -0.5% | Segmentos de EV de luxo da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Penalidade de energia/peso de meios de ultra-alta eficiência em veículos elétricos a bateria | -0.3% | Mercados globais de EVs, concentrados em segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meios Sintéticos de Longa Duração Estendendo os Intervalos de Substituição

As tecnologias avançadas de meios filtrantes sintéticos paradoxalmente restringem o crescimento do mercado ao estender os intervalos de manutenção além dos ciclos de substituição tradicionais. As tecnologias de revestimento de nanofibra, como o sistema NANOWEB da Hollingsworth & Vose, aprimoram a filtração em profundidade e as capacidades de limpeza por pulso, permitindo que os filtros mantenham a eficiência por mais tempo enquanto reduzem a frequência de substituição. Esse avanço tecnológico cria um clássico dilema do inovador, onde o desempenho superior do produto reduz o tamanho total do mercado endereçável ao diminuir a frequência de substituição. Os fabricantes de veículos premium especificam cada vez mais sistemas de filtração de longa duração como equipamento padrão para reduzir os custos de manutenção e melhorar as pontuações de satisfação do cliente, restringindo inadvertidamente o potencial de receita do mercado de pós-venda. A tendência em direção a módulos de filtro de cabine selados "vitalícios" em EVs de luxo elimina completamente as oportunidades de substituição no mercado de pós-venda, forçando os fornecedores a capturar margens mais altas durante a montagem OEM em vez de depender de vendas recorrentes no mercado de pós-venda. A empresa iraniana Behran Filter Company, ao receber a primeira licença "Nano Namad" para filtros de ar automotivos baseados em nanotecnologia, demonstra como os mercados emergentes estão saltando para tecnologias avançadas de filtração que estendem os intervalos de manutenção.[2]"Concessão da licença Nano Namad a uma empresa industrial para filtros de ar automotivos baseados em nanotecnologia," Conselho de Inovação em Nanotecnologia do Irã, en.nano.ir. Os fabricantes de filtros devem equilibrar o avanço tecnológico com a sustentabilidade do modelo de negócios, potencialmente exigindo uma mudança em direção a serviços de manutenção baseados em assinatura ou sistemas de monitoramento de valor agregado que gerem fluxos de receita recorrentes independentes da frequência de substituição física do filtro.

Preços Voláteis de Não Tecidos e Carbono Ativado

A volatilidade dos preços das matérias-primas cria pressão sobre as margens em toda a cadeia de suprimentos de filtração, com os custos de carbono ativado e meios de não tecido flutuando com base nos preços do petróleo e nas interrupções da cadeia de suprimentos global. A concentração da produção de carbono ativado em regiões geográficas específicas cria riscos de segurança de fornecimento que os fornecedores automotivos devem proteger por meio de gerenciamento de estoque ou estratégias alternativas de fornecimento. Novas tecnologias de reciclagem que reduzem os custos de substituição do carbono ativado em 50% oferecem alívio potencial da volatilidade de preços enquanto apoiam os objetivos de sustentabilidade.[3]"Nova tecnologia reduz pela metade o custo de reciclagem de carbono ativado para remoção de substâncias nocivas," Conselho Nacional de Pesquisa em Ciência e Tecnologia, techxplore.com. No entanto, os rigorosos requisitos de qualidade da indústria automotiva e os longos ciclos de validação limitam a capacidade dos fornecedores de adotar rapidamente materiais ou fornecedores alternativos em resposta às flutuações de preços. Os custos de energia associados à regeneração do carbono ativado criam pressões adicionais de custo, particularmente em regiões com altos preços de eletricidade ou políticas de tributação de carbono. Os fornecedores com capacidades de fabricação verticalmente integradas ou contratos de longo prazo para matérias-primas mantêm vantagens competitivas durante períodos de volatilidade de preços, enquanto os players menores enfrentam compressão de margens que pode forçar a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Filtros de Cabine Impulsionam o Crescimento Premium

Os filtros de admissão de ar comandam 54,78% de participação de mercado em 2025, refletindo sua aplicação universal em todos os tipos de veículos e ciclos de substituição obrigatórios impulsionados pelos requisitos de proteção do motor. No entanto, os filtros de ar da cabine emergem como o catalisador de crescimento com CAGR de 8,94% até 2031, impulsionados pela conscientização do consumidor sobre saúde e pelos mandatos regulatórios para melhoria da qualidade do ar na cabine.

A introdução pela Bosch dos filtros de ar de cabine FILTER+pro com camadas antimicrobianas eficazes contra vírus, bactérias e alérgenos demonstra como os fornecedores tradicionais inovam para capturar preços premium no segmento de filtração de cabine. A convergência das regulamentações de qualidade do ar e da consciência de saúde do consumidor cria demanda sustentada por upgrades de filtração de cabine, com os OEMs especificando cada vez mais sistemas de grau HEPA como equipamento padrão em segmentos de veículos premium. Os filtros de admissão de ar mantêm demanda estável impulsionada pelos requisitos de proteção do motor, embora as taxas de crescimento fiquem atrás dos filtros de cabine devido à tecnologia madura e aos ciclos de substituição estabelecidos. Os segmentos eletrostático e de nanofibra representam a fronteira tecnológica do setor, onde os fornecedores comandam preços premium por capacidades avançadas de captura de partículas que superam o desempenho dos meios tradicionais.

Por Meio Filtrante: Tecnologias de Nanofibra Lideram a Inovação

A celulose manteve uma participação de 43,75% em 2025 por ser barata e bem compreendida pelos fabricantes. O tamanho do mercado de filtração de ar automotiva para meios de nanofibra e HEPA deve expandir a uma CAGR de 11,12%, um indicador claro de que os meios premium de alta eficiência definem o ritmo da inovação.

As camadas de nanofibra adicionam carregamento em profundidade e alta capacidade de retenção de poeira, mantendo baixa restrição, um benefício crítico para o desempenho do motor e a eficiência energética do HVAC. Os fornecedores integram nanorrevestimentos proprietários em substratos tradicionais para criar SKUs diferenciados com prêmios de preço significativos. Os produtores de carbono ativado investem em tecnologia de reciclagem para combater as oscilações de preços das matérias-primas, reforçando a dupla proposta de valor de desempenho e sustentabilidade exigida pelos fabricantes de automóveis e reguladores.

Por Tipo de Veículo: Segmentos Comerciais Mostram Resiliência

Os automóveis de passeio geraram 62,15% da receita em 2025, impulsionados pela escala global e pelos mixes de produtos diversificados. Os veículos comerciais leves, catalisados pela logística do comércio eletrônico, crescem a uma CAGR de 5,78%, a mais rápida entre todas as categorias de veículos. Os operadores de frotas preferem filtros premium que prolongam a vida útil do motor e suportam cronogramas de manutenção preditiva, produzindo negócios recorrentes confiáveis.

Os veículos comerciais acumulam maior quilometragem anual, acelerando a frequência de substituição apesar dos meios de maior durabilidade. Os OEMs agora especificam filtração em dois estágios — pré-separadores grosseiros mais elementos HEPA finos de cabine — para proteger os componentes da transmissão e a saúde do motorista. Fornecedores como a UFI constroem novas instalações dedicadas a filtros para veículos comerciais e de nova energia para atender a requisitos especializados. As métricas rigorosas de tempo de atividade nas frotas de logística tornam a filtração um item de manutenção de baixo custo e alto impacto, sustentando a resiliência do mercado de pós-venda.

Por Canal de Vendas: Mercado de Pós-venda Mantém Liderança em Receita

O mercado de pós-venda capturou 58,42% da receita em 2025 e deve manter sua liderança até 2031 a uma CAGR de 6,07%. Consumidores e frotas valorizam a flexibilidade na seleção de upgrades de desempenho, e os mercados digitais simplificam o acesso a marcas premium. O salto de 12,6% nas vendas do mercado de pós-venda da Donaldson em 2024 ressalta a lucratividade do segmento. O tamanho do mercado de filtração de ar automotiva para montagem OEM está crescendo mais lentamente, mas a integração de módulos HEPA e prontos para sensores em pacotes de fábrica eleva o conteúdo médio por veículo.

A demanda impulsionada por substituições permite que os players do mercado de pós-venda lancem SKUs personalizados com reivindicações de poluentes específicas por região. Investimentos estratégicos em comércio eletrônico, como o centro de distribuição de USD 4 milhões da Doc's Diesel em Ohio, expandem o alcance direto para frotas. Os canais OEM ainda importam para o volume e a exposição antecipada de novas tecnologias aos consumidores. Os fabricantes de veículos negociam cada vez mais programas de filtros ao longo do ciclo de vida com os fornecedores, agrupando as primeiras duas ou três substituições em pacotes de garantia, deslocando sutilmente a participação do mercado de pós-venda em direção às redes de peças autorizadas.

Análise Geográfica

A participação de 38,60% da Ásia-Pacífico em 2025 é sustentada pelo avanço dos EVs na China e pelas normas Bharat Stage VI da Índia. Espera-se que a região cresça com uma CAGR de 6,28% durante o período de previsão. Os fornecedores locais colaboram com marcas globais para garantir licenças de meios avançados, enquanto plantas de fabricação eficientes em termos de custo na China, Tailândia e Vietnã atendem à demanda mundial. A adoção pela Austrália de limites de emissões equivalentes ao Euro 6d amplia ainda mais o mercado endereçável regulatório.

A inclusão de partículas não provenientes de escape pelo Euro 7 na Europa abre nichos para dispositivos de captura de desgaste de pneus e filtros de poeira de freios. Os OEMs alemães lideram a integração de HEPA e sensores, frequentemente co-projetando com fornecedores como a MANN+HUMMEL. A planta romena da Hengst mostra que a base de custos da Europa Oriental atrai nova capacidade. Os consumidores associam a filtração avançada ao bem-estar e à responsabilidade ambiental, apoiando a precificação premium.

As regras da EPA 2027–2032 na América do Norte garantem demanda sustentada por sistemas de ar do motor e de cabine de alta eficiência. O mandato de veículos de emissão zero da Califórnia estimula a demanda por filtros de gerenciamento térmico específicos para EVs. A planta de compressores EV da Hanon Systems em Ontário sinaliza o investimento dos fornecedores para atender à crescente produção regional de EVs. A logística bem desenvolvida do mercado de pós-venda e as fortes culturas de faça você mesmo garantem a rápida adoção de upgrades de desempenho.

Cenário Competitivo

A concentração do setor é baixa, pois o mercado conta com a presença de várias empresas OEM e de mercado de pós-venda. A MANN+HUMMEL implanta algoritmos preditivos de vida útil do filtro vinculados à telemetria do veículo, avançando em direção a modelos de serviço como software. O FILTER+pro da Bosch, certificado contra vírus e alérgenos, posiciona a marca na extremidade orientada para a saúde do espectro.

A Hengst acelera o crescimento inorgânico por meio de aquisições da Main Filter e da unidade hidráulica da Bosch Rexroth, ampliando sua abrangência industrial e fora de estrada. A CabinAir captura nichos premium ao garantir a remoção dez vezes maior de MP2,5 sem recirculação, uma especificação atraente para OEMs de EVs de luxo. A Donaldson aproveita um portfólio diversificado de meios e um modelo de distribuição omnicanal para proteger as margens em oscilações cíclicas.

Os fundos de investimento visam ativos de filtração por seu fluxo de caixa estável no mercado de pós-venda. Em fevereiro de 2025, o Apollo Fund X investiu novo capital na divisão Clean Air da Tenneco, com o objetivo de escalar os pipelines de inovação em gerenciamento de partículas. Os fornecedores que combinam ciência proprietária de meios com monitoramento digital estão posicionados para consolidar participação à medida que as tendências regulatórias e dos consumidores convergem para resultados de filtração demonstráveis.

Líderes do Setor de Filtros de Ar Automotivos

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Tenneco anunciou investimento estratégico do Apollo Fund X para acelerar o crescimento nas divisões Clean Air e Powertrain, com conclusão da transação prevista para o segundo trimestre de 2025. Este investimento fortalece a posição de mercado e as capacidades operacionais da Tenneco após sua aquisição pela Apollo em 2022.

- Fevereiro de 2025: A Filtration Technology Corporation expandiu a sede de fabricação em 55.000 pés quadrados para atender à crescente demanda por soluções de filtração, incluindo equipamentos de fabricação avançados.

- Julho de 2024: A Hengst Filtration inaugurou uma nova planta de 15.000 metros quadrados em Balș, Romênia, produzindo filtros para eletrodomésticos de limpeza e ferramentas elétricas.

Escopo do Relatório Global do Mercado de Filtros de Ar Automotivos

Um filtro de ar automotivo é um componente crucial no sistema de admissão de um veículo que impede que poeira, detritos e contaminantes entrem no motor. Ele garante um fornecimento de ar limpo, promovendo o desempenho ideal do motor e sua longevidade, ao mesmo tempo em que melhora a eficiência de combustível e reduz as emissões nocivas.

O mercado de filtros de ar automotivos foi segmentado por tipo (filtros de admissão de ar e filtros de ar da cabine), tipo de veículo (automóveis de passeio e veículos comerciais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em termos de valor (USD).

| Filtros de Admissão de Ar |

| Filtros de Ar da Cabine |

| Filtros Híbridos de Nanofibra Eletrostática |

| Filtros com Aprimoramento Elétrico (ePM1) |

| Celulose |

| Sintético/Soprado por Fusão |

| Composto de Carbono Ativado |

| Nanofibra/Grau HEPA |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Montagem OEM |

| Mercado de Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Países do CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Filtros de Admissão de Ar | |

| Filtros de Ar da Cabine | ||

| Filtros Híbridos de Nanofibra Eletrostática | ||

| Filtros com Aprimoramento Elétrico (ePM1) | ||

| Por Meio Filtrante | Celulose | |

| Sintético/Soprado por Fusão | ||

| Composto de Carbono Ativado | ||

| Nanofibra/Grau HEPA | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | Montagem OEM | |

| Mercado de Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Países do CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Filtros de Ar Automotivos?

Espera-se que o tamanho do Mercado de Filtros de Ar Automotivos atinja USD 5,43 bilhões em 2026 e cresça a uma CAGR de 6,49% para atingir USD 7,44 bilhões até 2031.

Qual é o tamanho atual do Mercado de Filtros de Ar Automotivos?

Em 2026, espera-se que o tamanho do Mercado de Filtros de Ar Automotivos atinja USD 5,43 bilhões.

Qual é o tamanho atual do mercado de filtração de ar automotiva?

O mercado é avaliado em USD 5,43 bilhões em 2026 e deve atingir USD 7,44 bilhões até 2031 com uma CAGR de 6,49%.

Qual tipo de produto está crescendo mais rapidamente?

Os filtros de ar da cabine registram a CAGR mais alta de 8,94% graças ao crescente foco dos consumidores na saúde na cabine e às regras mais rígidas de qualidade do ar.

Por que os filtros HEPA estão ganhando popularidade nos veículos?

Os filtros HEPA e de nanofibra atendem aos novos limites regulatórios de partículas e satisfazem a demanda dos motoristas por filtração de cabine em nível hospitalar.

Qual é o impacto dos meios sintéticos de longa duração no crescimento do mercado?

Eles estendem os intervalos de manutenção, reduzindo a frequência de substituição e subtraindo 0,77 pontos percentuais da previsão de CAGR.

Página atualizada pela última vez em: