Tamanho e Participação do Mercado de Compressores Elétricos de HVAC Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

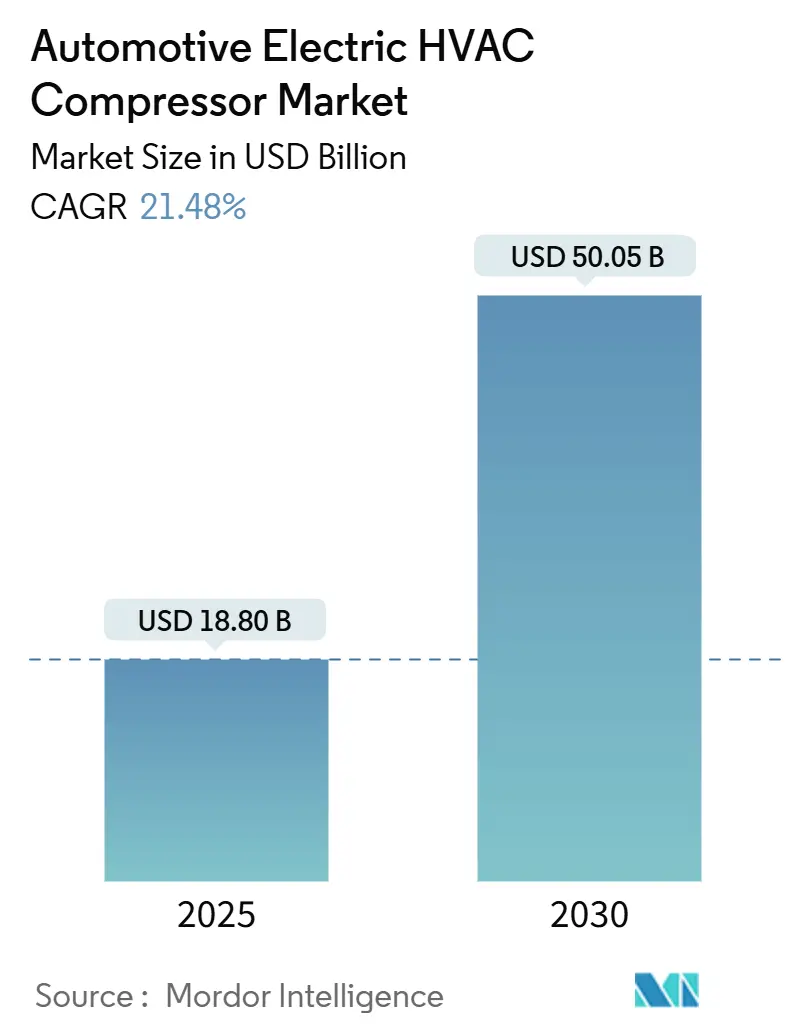

| Tamanho do Mercado (2025) | 18.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores Elétricos de HVAC Automotivo pela Mordor Intelligence

O tamanho do mercado de compressores elétricos de HVAC automotivo atingiu USD 18,8 bilhões em 2025 e está previsto para alcançar USD 50,05 bilhões até 2030, expandindo-se a um CAGR de 21,48%. O crescimento decorre da transição das unidades mecânicas acionadas por correia para compressores elétricos que desacoplam o desempenho do HVAC da velocidade do motor, permitindo que os fabricantes de automóveis ajustem as temperaturas da cabine e da bateria com perda mínima de energia. A adoção mais rápida de sistemas integrados de gestão térmica, a produção crescente de veículos elétricos (VE) e regras mais rígidas sobre refrigerantes ampliam a oportunidade endereçável para os fornecedores. Os eletrocompressores scroll, as arquiteturas de 48 V e os refrigerantes de CO₂ destacam-se como aceleradores, pois melhoram a eficiência ao mesmo tempo que reduzem o risco regulatório. A Ásia-Pacífico mantém sua liderança com base no agressivo lançamento de VEs da China, na escala da cadeia de suprimentos doméstica e na política industrial de apoio. A dinâmica competitiva permanece fluida: os fornecedores de primeiro nível defendem participação por meio de plataformas avançadas de bomba de calor, mesmo com fabricantes chineses focados em custo entrando em programas globais. A consolidação intensiva em capital sinaliza um setor em corrida para garantir volume, tecnologia e alcance geográfico antes que a demanda por VEs atinja seu pico.

Principais Conclusões do Relatório

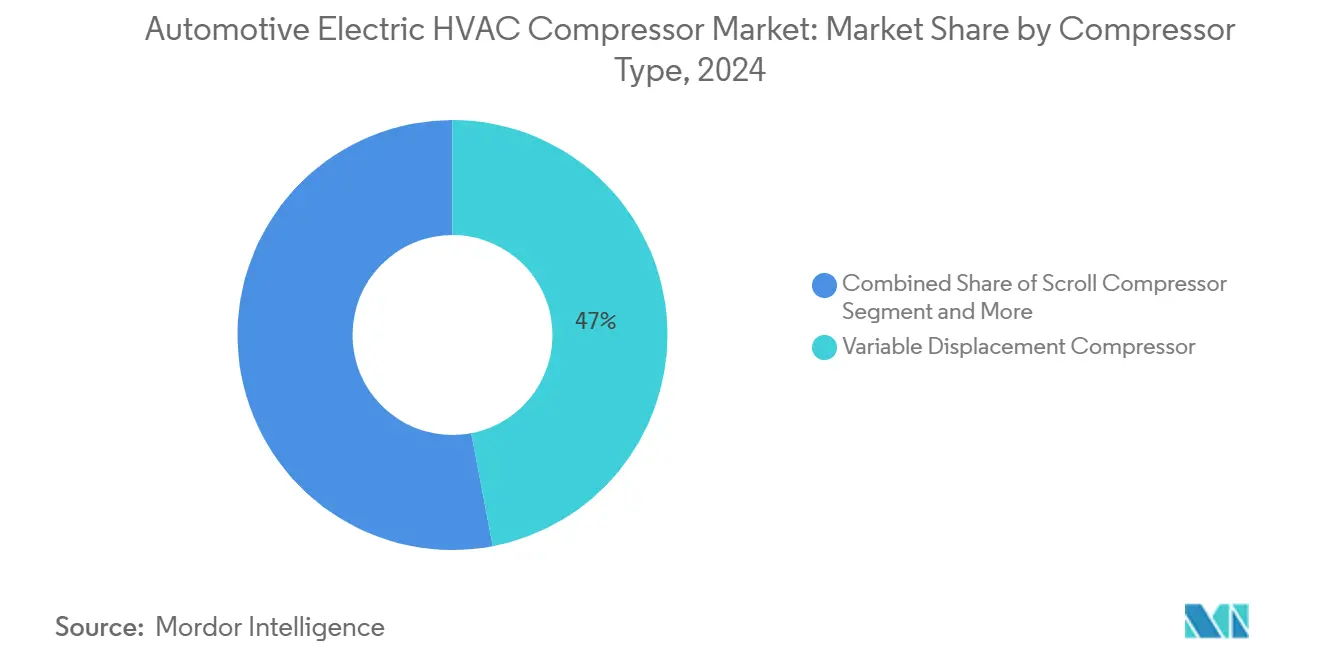

- Por tipo de compressor, o deslocamento variável capturou 47,02% da participação do mercado de compressores elétricos de HVAC automotivo em 2024, enquanto a tecnologia scroll está projetada para registrar o CAGR mais rápido de 14,12% até 2030.

- Por tensão, os sistemas de 12 V detinham 52,48% do tamanho do mercado de compressores elétricos de HVAC automotivo em 2024; espera-se que as plataformas de 48 V avancem a um CAGR de 18,52% até 2030.

- Por refrigerante, o HFO-1234yf dominou com uma participação de 68,03% do tamanho do mercado de compressores elétricos de HVAC automotivo em 2024, enquanto os sistemas de CO₂ estão definidos para expandir a um CAGR de 27,01% até 2030.

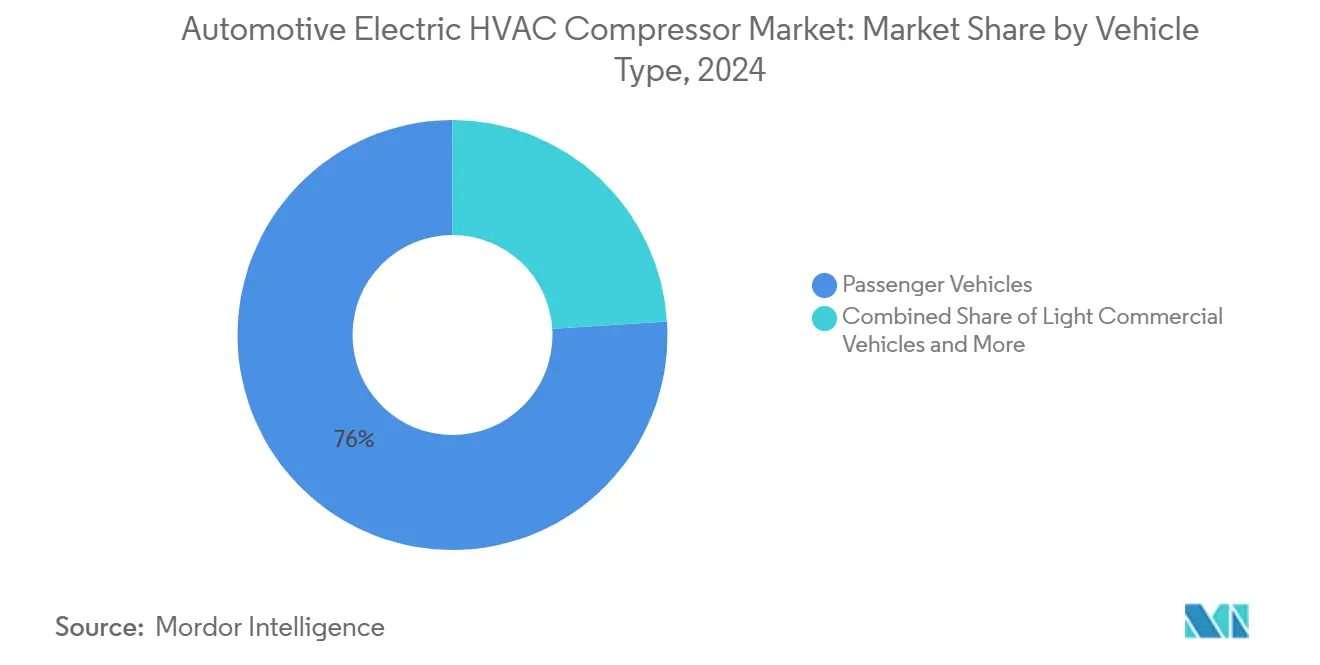

- Por tipo de veículo, os automóveis de passeio responderam por 76,05% da receita de 2024; espera-se que os veículos comerciais médios e pesados cresçam a um CAGR de 9,81% até 2030.

- Por canal de vendas, os programas OEM representaram 79,07% da demanda de 2024 e estão no caminho de um CAGR de 10,32% até 2030.

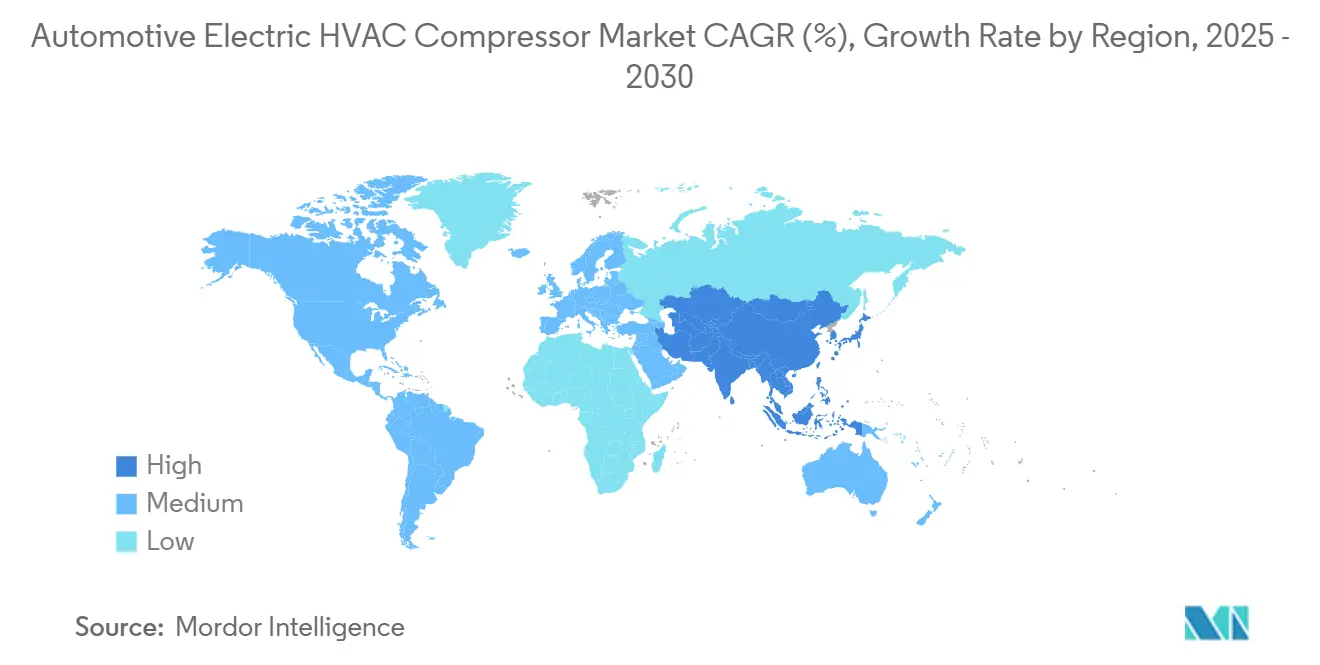

- Por região, a Ásia-Pacífico representou 54,06% da demanda de 2024 e está no caminho de um CAGR de 12,59% até 2030.

Tendências e Perspectivas do Mercado Global de Compressores Elétricos de HVAC Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de VEs Impulsionando a Demanda por Eletrocompressores de Alta Tensão | +6.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2 a 4 anos) |

| Migração Regulatória para Refrigerantes de Baixo PAG (R-1234yf, CO₂) | +4.8% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Penetração de Conforto e Controle Climático Automático em Mercados Emergentes | +3.1% | Ásia-Pacífico como núcleo, transbordamento para Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Transição para Arquiteturas Mild-Hybrid de 48 V Habilitando Eletrocompressores sem Correia | +2.9% | Global, com adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Integração da Gestão Térmica da Bateria Aumentando a Capacidade do Compressor | +2.7% | Mercados globais de VEs | Médio prazo (2 a 4 anos) |

| Localização da Cadeia de Suprimentos de Eletrocompressores Scroll na China Reduz Custos | +1.8% | Ásia-Pacífico como núcleo, benefícios de custo globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de VEs impulsionando a demanda por eletrocompressores de alta tensão

A rápida proliferação de VEs elimina as transmissões mecânicas por correia e exige compressores que operem durante os ciclos de carregamento, inatividade e pré-condicionamento. As unidades de alta tensão suportam o resfriamento simultâneo da cabine e o condicionamento da bateria, como demonstrado pela arquitetura de bomba de calor de quarta geração da Hanon Systems, lançada em 2024, que combina recuperação de calor residual com fontes ambientes. O design modular reduz a contagem de peças e melhora a eficiência térmica, sinalizando uma tendência em direção a sistemas consolidados que aumentam a receita por veículo no mercado de compressores elétricos de HVAC automotivo.

Migração regulatória para refrigerantes de baixo PAG (R-1234yf, CO₂)

A revisão do Regulamento F-Gas da Europa em 2024 e o Programa de Transições Tecnológicas dos Estados Unidos de 2025 eliminam progressivamente os gases de alto PAG, inclinando a preferência dos OEMs para o R-1234yf no presente e para o CO₂ no longo prazo. A Hanon Systems superou 500.000 unidades de eletrocompressores R744 para a plataforma MEB da Volkswagen, comprovando a prontidão comercial dos refrigerantes naturais. O escrutínio sobre PFAS pode acelerar a migração, favorecendo os fornecedores já experientes em engenharia de sistemas de CO₂.

Aumento da penetração de conforto e controle climático automático em mercados emergentes

Compradores de renda média na China, Índia, Sudeste Asiático e América Latina agora consideram o HVAC automático como um recurso básico. Os compressores elétricos permitem resfriamento estável quando os motores são desligados durante eventos de partida e parada, atendendo às expectativas de conforto sem penalidades de consumo de combustível. O controle de velocidade variável ajusta o uso de energia com precisão, algo crítico para híbridos onde o orçamento energético é restrito. A unidade de ônibus de 540 V e 8,5 kW do fornecedor chinês Guchen ilustra como os fornecedores locais ampliam a capacidade para climas severos.

Transição para arquiteturas mild-hybrid de 48 V habilitando eletrocompressores sem correia

Os fabricantes de automóveis adotam sistemas de 48 V para cumprir as metas de CO₂ de curto prazo a um custo menor do que o elétrico a bateria completo. A tensão fornece energia suficiente para o HVAC sem os protocolos de segurança de alta tensão, abrindo um caminho obrigatório para os compressores elétricos. A configuração sem correia elimina o arrasto parasitário, melhorando a economia de combustível na condução urbana congestionada. Os OEMs europeus lideram as instalações à medida que enfrentam os limites de emissões médias da frota de 2025, com as picapes norte-americanas na sequência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Unitário dos Compressores Elétricos Scroll e de Inversor | -3.4% | Global, com maior sensibilidade a custos em mercados emergentes | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços de Matérias-Primas e Semicondutores | -2.1% | Cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Escrutínio da UE sobre PFAS/TFA do R-1234yf Criando Incerteza sobre Refrigerantes | -1.6% | Europa | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Certificados para Manutenção e Reparo de HVAC de Alta Tensão | -1.2% | Global, com foco na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo unitário dos compressores elétricos scroll e de inversor

As unidades elétricas são vendidas entre USD 200 e 600 por unidade, em comparação com USD 100 a 300 para os equivalentes mecânicos, enquanto a instalação profissional acrescenta entre USD 500 e 1.200 devido à aplicação de protocolos de segurança de alta tensão. A geometria scroll exige tolerâncias apertadas, e os módulos de inversor aumentam o conteúdo de semicondutores, tornando o custo uma barreira em veículos de entrada. Os compradores de frotas examinam o custo total de propriedade e adiam a adoção até que o retorno seja comprovado, amortecendo o volume de curto prazo no mercado de compressores elétricos de HVAC automotivo.

Volatilidade dos preços de matérias-primas e semicondutores

Cobre, aço elétrico e chips de potência são negociados em mercados globais voláteis. Em 2024–2025, os prazos de entrega de chips ultrapassaram as janelas de planejamento automotivo, forçando os fabricantes de compressores a reprojetar em torno dos componentes disponíveis ou aceitar margens menores. Os picos no preço do cobre elevam os custos de motores e chicotes elétricos, enquanto a escassez de aço elétrico restringe a produção de estatores de alta eficiência. Mesmo com estratégias de localização, a maioria dos fornecedores carece de poder de barganha para estabilizar as oscilações de custo de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compressor: A Tecnologia Scroll Ganha Tração

O deslocamento variável deteve 47,02% da receita de 2024, refletindo o uso consolidado em plataformas legadas. Os eletrocompressores scroll, no entanto, estão previstos para registrar um CAGR de 14,12% até 2030, à medida que os OEMs favorecem sua operação silenciosa e sem vibração. Esse ritmo eleva o tamanho do mercado de compressores elétricos de HVAC automotivo para designs scroll de uma base de um dígito em direção a volumes convencionais. As unidades de deslocamento fixo persistem em veículos sensíveis a custos, mas perdem participação a cada ano.

Os designs scroll se destacam em amplas faixas de velocidade, suportando modos de bomba de calor que capturam calor ambiente ou residual para aquecimento da cabine. O scroll de segunda geração da Tompress comprova a adaptabilidade da arquitetura. À medida que a gestão térmica integrada se torna padrão, a eficiência scroll permite maior autonomia dos VEs, acelerando ainda mais a captura de participação.

Por Tensão: A Arquitetura de 48 V Acelera a Adoção

A categoria de 12 V ainda lidera as remessas com 52,48% de participação em 2024, mas as plataformas de 48 V crescerão 18,52% ao ano. Essa expansão deve elevar a parcela de 48 V no tamanho do mercado de compressores elétricos de HVAC automotivo para além de um terço até 2030. Os lançamentos de mild-hybrid na Europa e na China impulsionam a demanda, pois esses veículos precisam de resfriamento com motor desligado sem o custo dos pacotes de 400 V.

O sistema de 48 V faz a ponte entre os mundos legado e totalmente elétrico. Um conversor DC-DC step-down mantém a compatibilidade com as cargas existentes de 12 V, facilitando a mudança de engenharia. Os fornecedores ajustam os acionamentos de inversor para o envelope de 48 V, equilibrando segurança, potência e preço. Os adotantes de frotas em logística urbana favorecem a arquitetura porque as regulamentações de marcha lenta exigem HVAC com motor desligado.

Por Tipo de Refrigerante: Refrigerantes Naturais Desafiam os Sintéticos

O HFO-1234yf controlou 68,03% das unidades em 2024 graças aos lançamentos anteriores, mas as soluções de CO₂ estão definidas para registrar um CAGR de 27,01% à medida que as regulamentações e as preocupações com PFAS se intensificam. Essa mudança alterará visivelmente a composição da participação do mercado de compressores elétricos de HVAC automotivo até 2030. O HFC-134a encolhe para demanda residual em territórios não regulamentados.

As meio milhão de unidades de CO₂ da Hanon Systems para a Volkswagen validam a escala. O CO₂ tem desempenho especialmente bom em climas frios, onde os HFOs perdem eficiência de aquecimento, dando às marcas do norte europeu um incentivo claro para mudar. Os fabricantes de compressores respondem com carcaças reforçadas e vedações mais espessas para suportar pressões operacionais mais elevadas.

Por Tipo de Veículo: Segmentos Comerciais Impulsionam a Inovação

Os automóveis de passeio contribuíram com 76,05% do valor de 2024, mas os caminhões médios e pesados registrarão um CAGR de 9,81%. Os ciclos de serviço de autonomia estendida e os mandatos de conforto do motorista tornam o resfriamento confiável essencial durante as paradas obrigatórias de descanso ou carregamento. Essa necessidade eleva as especificações de potência e durabilidade do compressor por veículo, aumentando o preço médio de venda para os fornecedores ativos no segmento comercial.

Os ônibus elétricos e as vans de entrega urbana destacam a tendência. O compressor de 8,5 kW e 540 V da Guchen atende ao uso severo e de longa duração, ilustrando como as especificações comerciais superam as demandas dos automóveis de passeio. À medida que as políticas de limpeza urbana se intensificam, caminhões e ônibus se eletrificam, sustentando um crescimento acima da tendência para compressores de uso pesado.

Por Canal de Vendas: A Integração OEM Domina

Os OEMs absorveram 79,07% das remessas de unidades de 2024 e devem avançar a um CAGR de 10,32% até 2030. Controles complexos, integração de garantia e certificação de segurança tornam os fabricantes de automóveis relutantes em adquirir módulos de HVAC de alta tensão de instaladores do mercado de pós-venda. Essa dominância ancora o mercado de compressores elétricos de HVAC automotivo, enquanto os volumes de reposição permanecem de nicho. A Valeo fornece ventiladores para um terço dos veículos europeus, demonstrando por que a presença dos fornecedores de primeiro nível é importante. O serviço de alta tensão requer ferramentas especializadas, limitando as oficinas independentes e reforçando o bloqueio de serviço dos OEMs.

Análise Geográfica

A Ásia-Pacífico deteve 54,06% da receita de 2024, com projeção de crescimento composto de 12,59% até 2030. As cotas de VENs da China, o fornecimento localizado de componentes e a vasta base de manufatura sustentam essa liderança. Os campeões domésticos de compressores aproveitam a proximidade com os programas da BYD e da SAIC para ganhar volume mais rapidamente do que os concorrentes ocidentais.

A Europa ocupa o segundo lugar porque as rígidas leis de CO₂ e F-Gas direcionam cada nova plataforma para compressores elétricos e refrigerantes naturais. Volkswagen, Stellantis e Mercedes já estão lançando bombas de calor de CO₂ além das linhas premium, acelerando a conversão regional. Os incentivos governamentais para VEs equipados com bomba de calor estimulam ainda mais a demanda. A América do Norte fica ligeiramente atrás, mas acelera rapidamente à medida que a regra de refrigerantes de 2025 dos Estados Unidos e os créditos da Lei de Redução da Inflação impulsionam a produção de VEs. Novas plantas de eletrocompressores, como o site da Hanon Systems em Ontário, capaz de produzir 900.000 unidades por ano, sinalizam prontidão de fornecimento.

A América do Sul, o Oriente Médio e a África oferecem potencial de crescimento de longo prazo. O aumento da propriedade de veículos, os climas quentes e os futuros padrões de emissões gerarão demanda; no entanto, o menor poder de compra mantém os sistemas mecânicos predominantes no curto prazo. À medida que a montagem localizada se expande e as importações de VEs usados aumentam, os compressores elétricos penetrarão no mercado, começando com frotas premium e ônibus.

Cenário Competitivo

A concentração do setor é moderada: os cinco maiores fornecedores respondem pela maior parte da participação de mercado, atribuindo uma pontuação de concentração de mercado de 6. Denso, Hanon Systems e Valeo mantêm escala por meio de plantas multirregionais e vínculos profundos com OEMs. Os participantes chineses, como Shanghai Highly Group e BYD, reduzem os preços, trocando margem por participação.

A diferenciação estratégica concentra-se em sistemas integrados de bomba de calor, propriedade intelectual de scroll e conhecimento em refrigerantes naturais. O módulo de quarta geração da Hanon, que combina o controle de refrigerante e fluido de arrefecimento em um único pacote, ilustra o impulso em direção ao valor em nível de sistema. Enquanto isso, a certificação EcoPass da Denso em 2025 para passaportes digitais de produtos prepara a empresa para os mandatos de rastreabilidade da UE sobre componentes de bateria.

A consolidação emergiu em 2024, quando a Hankook Tire concordou em adquirir 33,16% da Hanon Systems por KRW 1,733 trilhão (USD 1,29 bilhão), ampliando seu portfólio de peças para VEs. Tais negócios agrupam propriedade intelectual de gestão térmica com sistemas adjacentes — pneus, baterias, freio por fio — criando conjuntos de soluções mais amplos para os fabricantes de automóveis que ampliam os modelos elétricos.

Líderes do Setor de Compressores Elétricos de HVAC Automotivo

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

Mahle GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A DENSO obteve a certificação EcoPass da Catena-X, tornando-se a primeira empresa com sede no Japão a alcançar essa verificação para aplicações de Passaporte Digital de Produto, posicionando o fornecedor para os requisitos de conformidade com o Regulamento de Baterias Europeu, com vigência a partir de fevereiro de 2027.

- Outubro de 2024: A Hanon Systems anunciou a construção de sua primeira planta de compressores elétricos na América do Norte em Woodbridge, Ontário, Canadá, com capacidade de instalação de 26.400 metros quadrados para produzir 900.000 compressores elétricos anualmente a partir do primeiro semestre de 2025.

Escopo do Relatório Global do Mercado de Compressores Elétricos de HVAC Automotivo

| Compressor de Deslocamento Fixo |

| Compressor de Deslocamento Variável |

| Compressor Scroll |

| 12 V |

| 24 V |

| 48 V |

| HFC-134a |

| HFO-1234yf |

| CO₂ (R-744) |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Compressor | Compressor de Deslocamento Fixo | |

| Compressor de Deslocamento Variável | ||

| Compressor Scroll | ||

| Por Tensão | 12 V | |

| 24 V | ||

| 48 V | ||

| Por Tipo de Refrigerante | HFC-134a | |

| HFO-1234yf | ||

| CO₂ (R-744) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tecnologia de compressor está se expandindo mais rapidamente?

Os eletrocompressores scroll estão no caminho de um CAGR de 14,12% graças à alta eficiência e ao design compacto.

Por que os sistemas de 48 V são importantes para a demanda futura de compressores?

Eles habilitam HVAC sem correia em veículos mild-hybrid, proporcionando conforto com motor desligado sem os custos das arquiteturas de 400 V.

Como as regras sobre refrigerantes vão remodelar as escolhas de produtos?

As proibições europeias e norte-americanas de gases de alto PAG empurram os OEMs em direção ao R-1234yf agora e às soluções de CO₂ no longo prazo.

Qual região lidera o consumo atualmente?

A Ásia-Pacífico detém 54,06% de participação, impulsionada pelo agressivo lançamento de VEs da China e pelas cadeias de suprimentos localizadas.

Qual é o impacto da gestão térmica da bateria no dimensionamento do compressor?

O resfriamento integrado de cabine e bateria aumenta os requisitos de capacidade, elevando a receita por veículo para os fornecedores.

Página atualizada pela última vez em: