Tamanho e Participação do Mercado de Auto-Injetores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Auto-Injetores por Mordor Intelligence

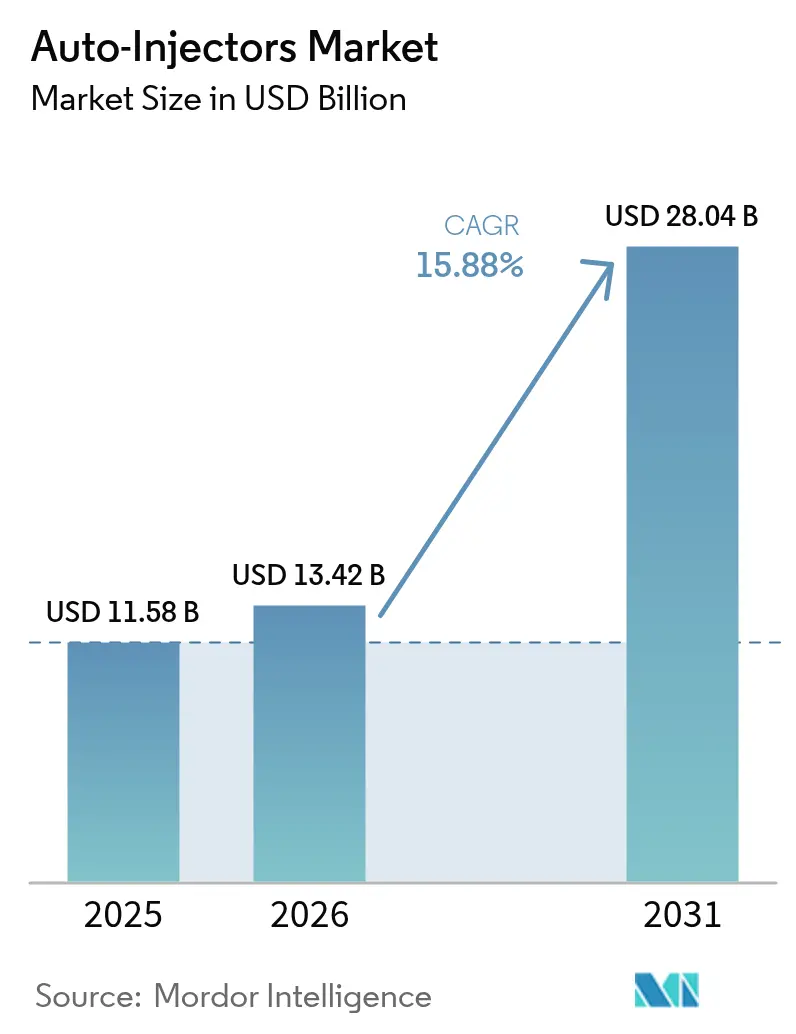

Espera-se que o tamanho do mercado de auto-injetores cresça de USD 11,58 bilhões em 2025 para USD 13,42 bilhões em 2026 e está previsto para atingir USD 28,04 bilhões até 2031 a um CAGR de 15,88% no período de 2026-2031. O lançamento crescente de medicamentos biológicos, uma população maior com doenças crônicas e uma mudança decisiva em direção à autoadministração estão se sincronizando para impulsionar a demanda. As agências regulatórias estão aprovando novos formatos em um ritmo mais acelerado, ilustrado pela primeira alternativa de epinefrina sem agulha em mais de três décadas aprovada em 2024. Os estoques de preparação para emergências, as adições de capacidade de vários bilhões de dólares dos principais fabricantes e o suporte sustentado dos pagadores para terapias de cuidados domiciliares amplificam o impulso. Ainda assim, a escassez de componentes especializados e regras mais rígidas para dispositivos combinados ressaltam a necessidade de cadeias de suprimentos resilientes e controles de qualidade robustos.

Principais Conclusões do Relatório

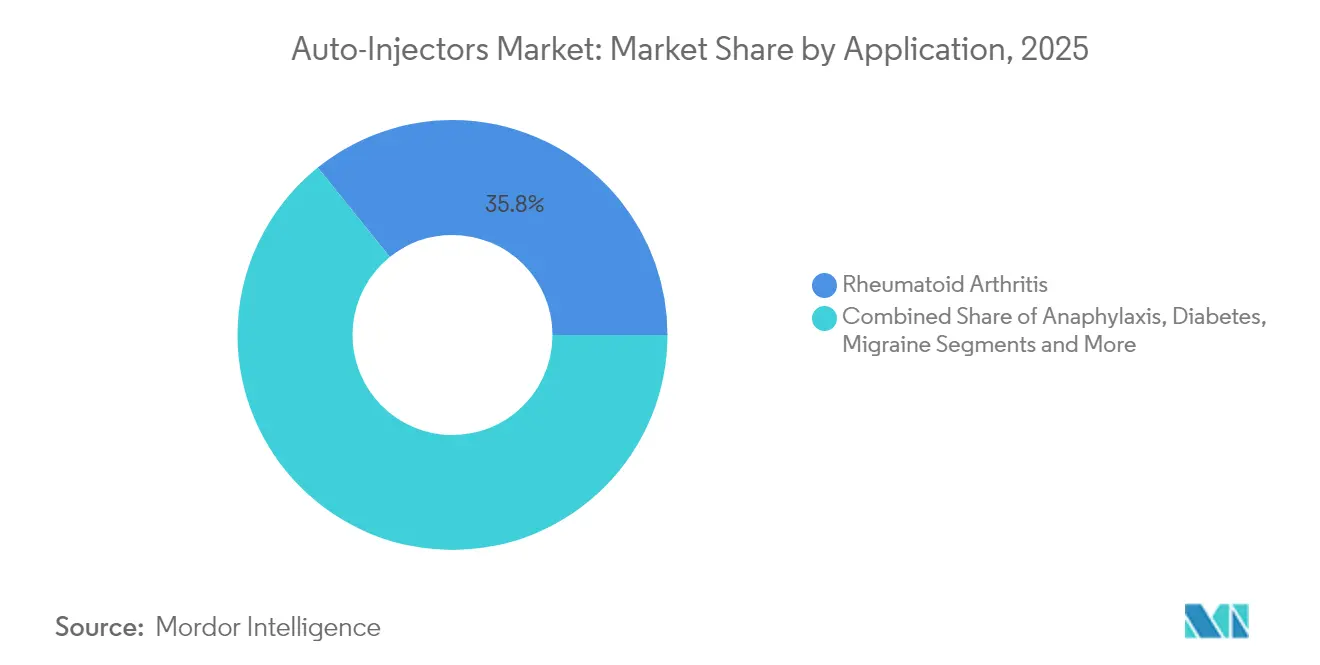

- Por aplicação, a artrite reumatoide deteve 35,78% da participação do mercado de auto-injetores em 2025, enquanto a anafilaxia está preparada para expandir a um CAGR de 18,63% até 2031.

- Por usabilidade, os formatos descartáveis dominaram a receita de 2025 com 68,77%, mas os auto-injetores inteligentes conectados estão avançando a um CAGR de 19,61% até 2031.

- Por tecnologia de dispositivo, os sistemas acionados por mola representaram 61,65% do tamanho do mercado de auto-injetores em 2025; os injetores vestíveis no corpo estão crescendo a um CAGR de 17,98% até 2031.

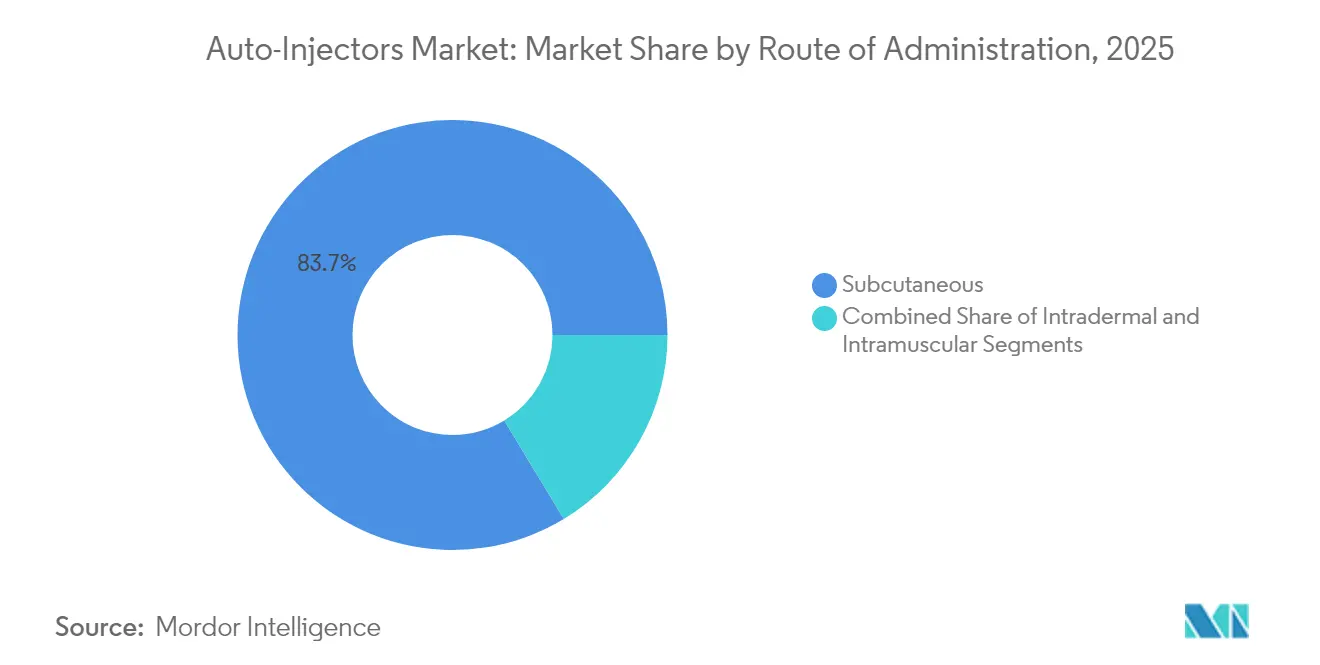

- Por via de administração, a entrega subcutânea capturou 83,66% de participação em 2025, enquanto as vias intradérmicas estão previstas para crescer a um CAGR de 17,29% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares comandaram 52,91% da participação do tamanho do mercado de auto-injetores em 2025, e os centros cirúrgicos ambulatoriais registrarão o CAGR mais rápido de 17,22% até 2031.

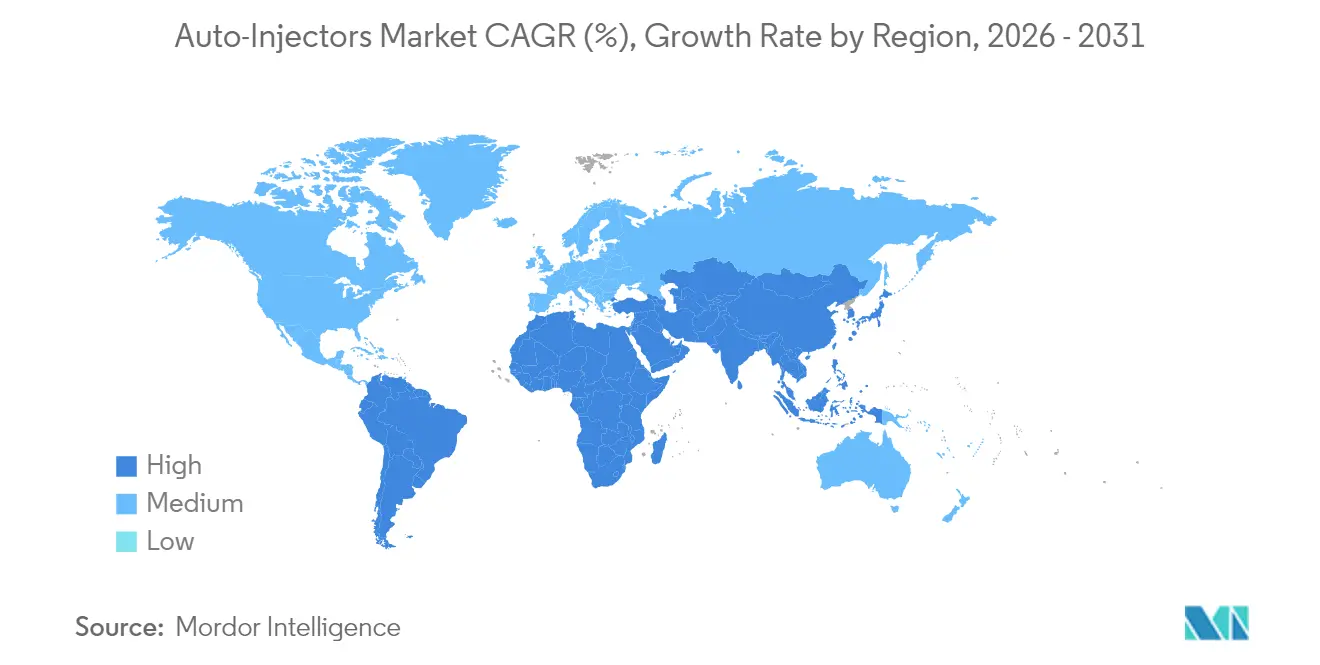

- A América do Norte liderou com 43,88% de participação em 2025, enquanto a Ásia-Pacífico está registrando o maior CAGR regional de 17,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Auto-Injetores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de medicamentos biológicos que requerem autoinjeção | +4.2% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Incidência crescente de doenças autoimunes crônicas | +3.8% | Global, maior nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança para cuidados domiciliares/autoadministração | +3.1% | América do Norte e UE como primários, APAC emergente | Médio prazo (2-4 anos) |

| Integração de conectividade e análise de adesão | +2.4% | América do Norte e UE como núcleo, adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Estocagem governamental de dispositivos de epinefrina | +1.8% | América do Norte como primário, UE como secundário | Curto prazo (≤ 2 anos) |

| Expansão de plataformas de microagulhas e sem agulha | +1.3% | Global, adoção antecipada nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Medicamentos Biológicos que Requerem Autoinjeção

Os biológicos subcutâneos de grande volume já representam cerca de 15% de todos os biofármacos e sua participação está crescendo. Os fabricantes estão cada vez mais reformulando terapias intravenosas como opções autoinjetáveis para aliviar o congestionamento nos centros de infusão, demonstrado pela aprovação em 2025 de uma versão de autoinjeção do Vyvgart Hytrulo. Os regimes autoimunes construídos em torno de biológicos direcionados a células B mostram transições semelhantes que impõem demandas de entrega de precisão aos dispositivos. A alta viscosidade e os volumes de dose variados estão direcionando os engenheiros para tolerâncias mais rígidas, materiais avançados e interfaces de usuário intuitivas. O resultado é um pipeline de plataformas sofisticadas que favorecem o mercado de auto-injetores em detrimento das seringas tradicionais.[1]Jakob Lange, "Navegando em injeções subcutâneas de grande volume de biofármacos: uma revisão sistemática de pipelines clínicos e produtos aprovados," mAbs, tandfonline.com

Incidência Crescente de Doenças Autoimunes Crônicas

O aprimoramento das capacidades diagnósticas e o envelhecimento das populações estão elevando a prevalência de doenças autoimunes, reforçando a adoção constante de dispositivos. Os dados da Organização Mundial da Saúde associam cuidados inseguros a milhões de mortes, ressaltando o valor de soluções confiáveis de autoadministração. Na terapia para esclerose múltipla, 70% dos pacientes consideram o modelo mais recente do RebiSmart atraente, e quase 90% dos enfermeiros especialistas o classificam como muito bom ou excelente. A maior disponibilidade de biossimilares — agora oferecidos com descontos de até 65% — também amplia o acesso. No entanto, as lacunas de adesão persistem, com pesquisas mostrando que 41% dos pacientes com insuficiência adrenal não conseguem se autoinjetar durante crises, portanto o design simplificado e o treinamento estruturado continuam sendo prioridades.[2]Organização Mundial da Saúde, "Relatório Global de Segurança do Paciente 2024," iris.who.int

Mudança para Cuidados Domiciliares/Autoadministração

As reformas de pagamento e a tecnologia de suporte estão ativamente movendo o tratamento para as residências. O aumento de 2,7% na taxa de 2025 do Medicare para agências de saúde domiciliar se combina com políticas que obrigam os prestadores a avaliar a prontidão dos pacientes para o autocuidado. A análise baseada em inteligência artificial no cuidado do diabetes demonstra precisão preditiva em alertas de hipoglicemia, ampliando a confiança no gerenciamento domiciliar. Dispositivos como o sistema no corpo enFuse ilustram a velocidade de adoção, com 60% dos usuários elegíveis migrando em quatro meses. Facilitadores financeiros como o limite de USD 35 para insulina na Parte B e Parte D removem ainda mais as barreiras, posicionando os cuidados domiciliares como o centro do crescimento para o mercado de auto-injetores.[3]Centros de Serviços Medicare e Medicaid, "Programa Medicare; Atualização da Taxa PPS de Saúde Domiciliar para o Ano Civil 2025," federalregister.gov

Integração de Conectividade e Análise de Adesão

As plataformas conectadas agora fornecem dados de dosagem em tempo real, transformando a medição de adesão de baseada em recordação para objetiva. O injetor no corpo BD Evolve apresenta entrega programável além de sinais sonoros e visuais que confirmam a conclusão. Auxiliares eletrônicos de múltiplas indicações estão surgindo, aproveitando funcionalidades compartilhadas para maximizar economias de escala. As ameaças de cibersegurança são uma preocupação crescente porque a IoT de saúde contém dados sensíveis, o que leva a defesas em camadas que combinam criptografia, controles de acesso rigorosos e testes de penetração frequentes. As autoridades regulatórias também estão intervindo, com a Agência Europeia de Medicamentos exigindo protocolos detalhados de ciclo de vida e rotulagem para combinações inteligentes de medicamento-dispositivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do paciente por modos alternativos de entrega de medicamentos | -2.1% | Global, maior em populações com fobia a agulhas | Médio prazo (2-4 anos) |

| Vias regulatórias rigorosas para dispositivos combinados | -1.8% | UE e América do Norte como primários, mercados emergentes como secundários | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para plásticos especiais e molas | -1.4% | Global, risco de concentração na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados em dispositivos inteligentes | -0.9% | América do Norte e UE como primários, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Paciente por Modos Alternativos de Entrega de Medicamentos

A ansiedade com agulhas continua a deter certos usuários, impulsionando a demanda por soluções nasais, orais ou de microagulhas. A ARS Pharmaceuticals registrou USD 7,8 milhões em vendas do neffy no primeiro trimestre de 2025 após apenas alguns meses no mercado, com mais de 5.000 prescrições emitidas. Os fluxos de capital para startups de microarrays dissolvíveis confirmam que os investidores veem potencial duradouro em formatos sem agulha. O desafio é alcançar paridade farmacocinética entre as indicações, e os ambientes de emergência exigem instruções especialmente claras para os pacientes. Notavelmente, 99% dos participantes nos ensaios SIMLANDI consideraram o dispositivo fácil de usar, o que sugere que o design centrado no usuário pode mitigar a aversão a agulhas.

Vias Regulatórias Rigorosas para Dispositivos Combinados

Os produtos medicamento-dispositivo enfrentam supervisão em camadas que pode prolongar os prazos de aprovação. A Agência Europeia de Medicamentos agora solicita evidências de conformidade com os Requisitos Gerais de Segurança e Desempenho sob o Artigo 117, aumentando a carga de documentação. Nos Estados Unidos, alguns biossimilares intercambiáveis obtiveram aprovação sem novos ensaios clínicos, mas os mecanismos novos ainda passam por longos ciclos de validação. As empresas menores frequentemente carecem de recursos para lidar com regras globais divergentes, o que pode atrasar os lançamentos em até 18 meses. As propostas do setor pedem abordagens baseadas em risco para equilibrar a segurança do paciente com o ritmo de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância Autoimune Enfrenta a Disrupção do Tratamento de Emergência

A artrite reumatoide reteve 35,78% da participação do mercado de auto-injetores em 2025, com base em protocolos biológicos maduros e rotinas de autoinjeção bem estabelecidas. Por outro lado, a anafilaxia é a que cresce mais rapidamente, avançando a um CAGR de 18,63% até 2031, à medida que os diagnósticos de alergia alimentar aumentam e os mandatos de estoque escolar se expandem. Os tratamentos para esclerose múltipla continuam a se beneficiar de atualizações de dispositivos, como o RebiSmart 3.0, que 70% dos pacientes consideram atraente. O uso relacionado ao diabetes está mudando por meio de análises preditivas habilitadas por inteligência artificial que apoiam um controle glicêmico mais rigoroso. Enxaqueca, psoríase e indicações cardiovasculares completam a abrangência terapêutica, cada uma exigindo engenharia personalizada, desde a simplicidade de dose única até a precisão de grande volume.

As expectativas dos pacientes agora vão além da entrega confiável de medicamentos para abranger conectividade, discrição e dor mínima. Os produtos de emergência devem permanecer intuitivos sob estresse, enquanto os dispositivos para doenças crônicas ganham tração quando os dados de adesão se integram perfeitamente aos portais de saúde digital. Essas prioridades distintas incentivam a diversificação de plataformas e sustentam a atividade de inovação em todo o mercado de auto-injetores.

Por Usabilidade/Tipo: A Conectividade Inteligente Perturba a Dominância Tradicional dos Descartáveis

As unidades descartáveis ainda geraram 68,77% da receita em 2025 devido à conveniência e às economias de fabricação comprovadas. Os formatos inteligentes conectados, no entanto, estão disparando a um CAGR de 19,61% até 2031, à medida que os pagadores reconhecem o valor clínico e econômico da adesão validada. Nove em cada dez pagadores agora concordam que a conectividade fecha as lacunas terapêuticas, e mais de quatro em cada cinco estão abertos a pequenos prêmios de preço. Os dispositivos reutilizáveis mantêm uma posição em ambientes sensíveis a custos e para medicamentos que precisam de dosagem flexível, mas os protocolos de controle de infecção favorecem cada vez mais os descartáveis de uso único.

A adoção ainda é limitada pelas obrigações de segurança de dados e pela integração ao fluxo de trabalho clínico. Mesmo assim, as atualizações iterativas de firmware e os refinamentos da experiência do usuário estão resolvendo as deficiências das gerações anteriores. Essa dinâmica posiciona as plataformas inteligentes como um motor central de crescimento para o mercado de auto-injetores e um diferenciador para os entrantes que buscam contornar as vantagens de escala dos incumbentes.

Por Tecnologia de Dispositivo: A Inovação Vestível Desafia a Incumbência dos Sistemas Acionados por Mola

Os mecanismos acionados por mola representaram 61,65% das vendas de 2025, refletindo décadas de otimização que proporcionam desempenho consistente a baixo custo. Os injetores vestíveis no corpo agora registram o maior crescimento a um CAGR de 17,98%, impulsionados por biológicos que requerem volumes de 5 mL a 20 mL e pelo desejo dos pacientes por dosagem discreta com agulha oculta. Os dados comerciais iniciais da plataforma enFuse destacam forte aceitação pelos usuários. Os sistemas propelidos a gás e eletromecânicos atendem a nichos menores, mas críticos, onde a viscosidade ou a precisão exige controle de força adicional, enquanto os adesivos de microagulhas estão conquistando oportunidades em vacinas e dermatologia.

A disponibilidade de componentes é um fator de sucesso decisivo. Os fornecedores maduros de molas e os conversores de polímeros fornecem prazos de entrega previsíveis, enquanto os conjuntos eletromecânicos mais novos enfrentam ciclos de qualificação mais longos. As empresas capazes de integrar verticalmente ou construir redes de fornecimento com múltiplas fontes estão melhor posicionadas para proteger a continuidade e escalar a produção no mercado de auto-injetores.

Por Via de Administração: A Supremacia Subcutânea Permite a Inovação Intradérmica

A entrega subcutânea reteve uma participação de 83,66% em 2025, pois equilibra absorção, conforto e ampla aplicabilidade clínica em indicações autoimunes, metabólicas e oncológicas. As vias intradérmicas estão se expandindo a um CAGR de 17,29%, impulsionadas pelo maior interesse em vacinas de economia de dose e imunoterapias direcionadas à pele. A dosagem intramuscular preserva relevância para a epinefrina de emergência, embora as alternativas em spray nasal sinalizem uma disrupção iminente.

A escolha da via influencia cada elemento da arquitetura do dispositivo, desde o calibre da agulha até a velocidade de injeção. Os biológicos subcutâneos favorecem cilindros sem óleo de silicone e melhorias controladas de deslizamento, enquanto os sistemas intradérmicos precisam de profundidade de penetração exata para aproveitar a resposta imune cutânea. As empresas que adaptam a microengenharia a essas nuances estão bem posicionadas para manter participação no mercado de auto-injetores.

Por Usuário Final: A Ascendência dos Cuidados Domiciliares Remodela a Prestação de Serviços de Saúde

Os ambientes de cuidados domiciliares capturaram 52,91% da receita global em 2025, consolidados pelo reembolso ampliado do Medicare para biológicos autoadministrados. Os centros cirúrgicos ambulatoriais estão avançando mais rapidamente a um CAGR de 17,22%, à medida que os pagadores direcionam procedimentos eletivos para longe dos hospitais. As clínicas permanecem essenciais para iniciação e treinamento, mas sua participação relativa está diminuindo à medida que a simplicidade dos dispositivos melhora.

Os algoritmos de monitoramento remoto também permitem a terapia descentralizada ao sinalizar anomalias na adesão ou nos marcadores fisiológicos, permitindo intervenções oportunas sem visitas à clínica. As pressões de custo do sistema de saúde e as preferências de conveniência dos pacientes sustentam uma ascensão estrutural no gerenciamento domiciliar, reforçando a demanda sustentada por dispositivos confiáveis de autoinjeção em todo o mercado de auto-injetores.

Análise Geográfica

A América do Norte liderou o mercado de auto-injetores com 43,88% de participação em 2025, graças a estruturas de reembolso maduras, fortes pipelines de biológicos e programas proativos de preparação para emergências. As recentes expansões de capacidade, incluindo uma instalação de USD 4,1 bilhões na Carolina do Norte e projetos paralelos de outros grandes players, reforçam o fornecimento para a demanda regional. O Sistema de Prioridades e Alocações de Recursos de Saúde também garante prioridade de alocação durante crises, fornecendo uma rede de segurança adicional para a saúde pública. Ainda assim, a carta de advertência da FDA à BD lembra às partes interessadas que a diligência no sistema de qualidade é inegociável.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 17,74% até 2031. As iniciativas de harmonização regulatória estão facilitando as submissões transfronteiriças, e os governos estão investindo pesadamente em infraestrutura de saúde. O Japão exibe forte adoção de anafilaxia de emergência, mas as baixas taxas de administração escolar sinalizam um potencial latente. O quadro de inovação em evolução da China e a fabricação eficiente em custos da Índia expandem a cadeia de valor regional. As mudanças demográficas em direção a uma maior incidência de doenças crônicas apresentam uma base de demanda duradoura que está se convertendo em volumes tangíveis de dispositivos para o mercado de auto-injetores.

A Europa registra crescimento constante sustentado por orientações claras da Agência Europeia de Medicamentos sobre combinações medicamento-dispositivo e políticas receptivas de biossimilares que comprimem os custos de tratamento. As aprovações recentes de epinefrina nasal e os contínuos desembolsos de capital para a produção de sistemas médicos reforçam a segurança do fornecimento. Os requisitos de conformidade com o Artigo 117 elevam as cargas de trabalho de conformidade, mas as partes interessadas do setor veem o retorno a longo prazo como maior confiança dos pacientes. Em conjunto, essas dinâmicas posicionam a Europa como uma arena estável e favorável à inovação dentro do mercado global de auto-injetores.

Cenário Competitivo

O setor de auto-injetores mostra consolidação moderada, com a concorrência migrando do preço para as capacidades de plataforma. Uma aquisição pendente de USD 16,5 bilhões vinculará a capacidade de envase diretamente a uma das principais franquias de diabetes, sinalizando uma integração vertical mais profunda. A BD está investindo USD 10 milhões em capacidade doméstica de injeção com segurança aprimorada, ampliando sua vantagem em uma categoria que ainda favorece a escala.

As redes colaborativas são outra característica marcante. As alianças de longa data da Ypsomed com mais de 15 fornecedores de vidro e elastômero apoiam mais de 150 projetos ativos, dando aos parceiros acesso completo a ecossistemas de componentes validados. Disruptores emergentes como ARS Pharmaceuticals e Micron Biomedical aproveitam o foco em um único produto para acelerar novos formatos, enquanto a especialista em dispositivos vestíveis Enable Injections reivindica liderança antecipada na entrega de grande volume.

A competência regulatória e a qualidade de fabricação são os dois pilares da vantagem sustentável. A orientação da FDA que destaca os atributos de qualidade críticos coloca as empresas com kits de ferramentas de validação robustos na frente das listas de licitação. Simultaneamente, o gerenciamento de riscos cibernéticos diferencia os concorrentes de dispositivos conectados, pois as equipes de TI hospitalar exigem hardware que se integre perfeitamente às estruturas de segurança. Essas forças moldam coletivamente um cenário em que tanto os incumbentes quanto os desafiantes devem combinar excelência em engenharia com fluência em conformidade para expandir a participação no mercado de auto-injetores.

Líderes do Setor de Auto-Injetores

Ypsomed

Abbvie

Amgen

Teva Pharmaceuticals

Biogen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA aprovou o auto-injetor de 200 mg/mL Benlysta da GSK para nefrite lúpica pediátrica.

- Maio de 2025: A FDA aprovou o Brekiya da Amneal, o primeiro auto-injetor de DHE para enxaqueca aguda e cefaleia em salvas.

- Maio de 2025: A Sandoz lançou o auto-injetor Pyzchiva (ustekinumabe) em toda a Europa.

- Janeiro de 2025: A FDA aceitou o BLA da Eisai para o auto-injetor subcutâneo Leqembi para dosagem de manutenção semanal no estágio inicial da doença de Alzheimer.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de auto-injetores como a receita proveniente de dispositivos de mola ou a gás concebidos especificamente para administrar uma dose pré-medida de medicamento sujeito a receita médica por via subcutânea, intramuscular ou intradérmica, sem necessidade de pressionar manualmente o êmbolo. Abrange formatos descartáveis, reutilizáveis e inteligentes, fornecidos vazios ou pré-cheios a parceiros biofarmacêuticos e diretamente a prestadores de cuidados de saúde ou doentes.

Exclusão do Âmbito: Excluímos canetas injetoras, seringas convencionais, injetores a jato e vendas de medicamentos a granel, de modo a que a linha de base dos dispositivos não seja sobrestimada.

Visão Geral da Segmentação

- Por Aplicação

- Artrite Reumatoide

- Esclerose Múltipla

- Anafilaxia

- Diabetes

- Enxaqueca

- Psoríase

- Doenças Cardiovasculares

- Outros

- Por Usabilidade / Tipo

- Auto-Injetores Descartáveis

- Auto-Injetores Reutilizáveis

- Auto-Injetores Conectados / Inteligentes

- Por Tecnologia de Dispositivo

- Acionado por Mola

- Propelido a Gás

- Eletromecânico

- Sem Agulha / Microagulha

- Injetores Vestíveis no Corpo

- Por Via de Administração

- Subcutânea

- Intramuscular

- Intradérmica

- Por Usuário Final

- Ambientes de Cuidados Domiciliares

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de dispositivos, gestores de produtos farmacêuticos biológicos, diretores de farmácias hospitalares e enfermeiros de associações de defesa dos doentes na América do Norte, Europa e Ásia. Estas conversas permitiram-nos verificar os intervalos de ASP, a adoção de utilização doméstica e os prazos regulatórios prováveis, possibilitando colmatar as lacunas deixadas por fontes documentais e triangular pressupostos.

Investigação Documental

Recolhemos dados publicamente disponíveis de fontes como as listagens 510(k) e PMA da U.S. FDA, avisos do Eudamed, o CDC National Diabetes Statistics System, relatórios de produção da EFPIA e volumes de comércio do UN Comtrade, que clarificaram aprovações de dispositivos, grupos de doenças crónicas e valores de importação regionais. Os relatórios 10-K de empresas, apresentações a investidores e documentos técnicos de associações (Injectable Drug Delivery Alliance e Arthritis Foundation) revelaram preços médios de venda e volumes de expedição de unidades. Plataformas pagas, incluindo D&B Hoovers para divisões financeiras e Dow Jones Factiva para notícias, ajudaram a avaliar movimentos competitivos. Esta lista é meramente ilustrativa, existindo muitas outras referências que contribuíram para a validação e o contexto.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de procura de cima para baixo a partir dos volumes de doentes tratados para artrite reumatoide, esclerose múltipla, anafilaxia e diabetes, e verificamos a sua coerência através de consolidações seletivas de baixo para cima das receitas dos fornecedores e do ASP amostrado multiplicado pelas unidades. A prevalência de doenças crónicas, os lançamentos anuais de biológicos, a progressão do ASP dos dispositivos, a penetração da autoadministração doméstica e o número de aprovações regulatórias alimentam uma regressão multivariada que estende as previsões até 2030. Quando os dados de baixo para cima são escassos, os indicadores de penetração regional acordados durante as consultas com especialistas colmatam a lacuna.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por uma revisão de três camadas que padronizámos entre estudos e que inclui análises automáticas de variância, verificações por pares de analistas sénior e aprovação pelo gestor de investigação. Os relatórios são atualizados de doze em doze meses, com ajustes intercalares quando ocorrem eventos materiais, como aprovações de referência, garantindo que os clientes recebem sempre a linha de base mais recente.

Por que Razão a Linha de Base de Auto-Injetores da Mordor é Fiável

As estimativas publicadas divergem porque os fornecedores misturam receitas de medicamentos com vendas de dispositivos, aplicam diferentes escalas de ASP e atualizam em cadências variadas.

A comparação demonstra que, ao limitar o âmbito aos verdadeiros auto-injetores, fundamentando as variáveis em fontes transparentes e atualizando anualmente, a Mordor fornece a linha de base equilibrada e defensável de que os decisores necessitam.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,58 mil milhões (2025) | Mordor Intelligence | |

| USD 9,20 mil milhões (2024) | Global Consultancy A | Exclui formatos reutilizáveis e variantes inteligentes |

| USD 63,72 mil milhões (2024) | Industry Journal B | Inclui receitas de medicamentos acabados juntamente com dispositivos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Global de Auto-Injetores?

Espera-se que o tamanho do Mercado Global de Auto-Injetores atinja USD 13,42 bilhões em 2026 e cresça a um CAGR de 15,88% para atingir USD 28,04 bilhões até 2031.

Qual é o valor atual do mercado de auto-injetores?

O tamanho do mercado de auto-injetores é de USD 13,42 bilhões em 2026.

Com que rapidez se espera que o mercado de auto-injetores cresça?

Está previsto para expandir a um CAGR de 15,88%, atingindo USD 28,04 bilhões até 2031.

Qual área terapêutica detém a maior participação?

A artrite reumatoide representa 35,78% do mercado em 2025.

Qual região está crescendo mais rapidamente?

Projeta-se que a Ásia-Pacífico registre o maior CAGR regional de 17,74% até 2031.

Qual segmento de tecnologia está ganhando mais tração?

Os injetores vestíveis no corpo são a tecnologia de dispositivo de crescimento mais rápido, crescendo a um CAGR de 17,98%.

Como os auto-injetores inteligentes estão influenciando as decisões dos pagadores?

Nove em cada dez pagadores acreditam que os dispositivos conectados atendem a necessidades não atendidas e a maioria está disposta a pagar prêmios por dados de adesão que ajudam a melhorar os resultados.

Página atualizada pela última vez em: