Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos Injetáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.81 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.20 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

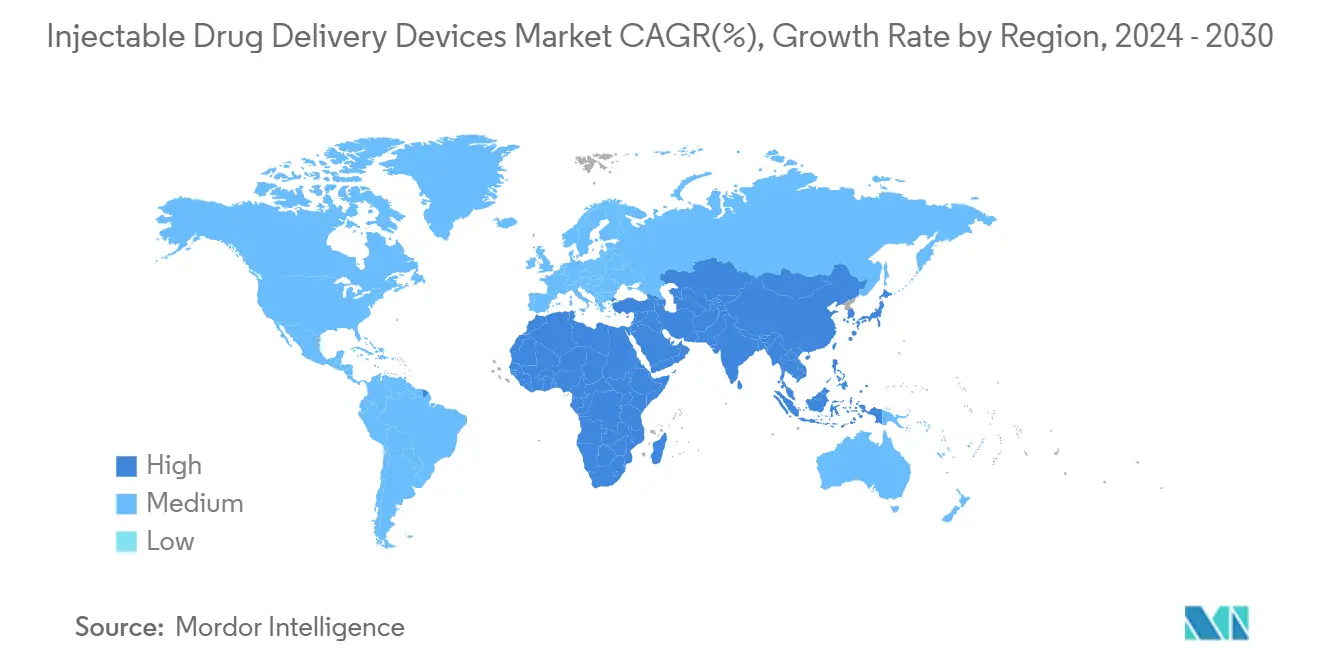

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Administração de Medicamentos Injetáveis por Mordor Intelligence

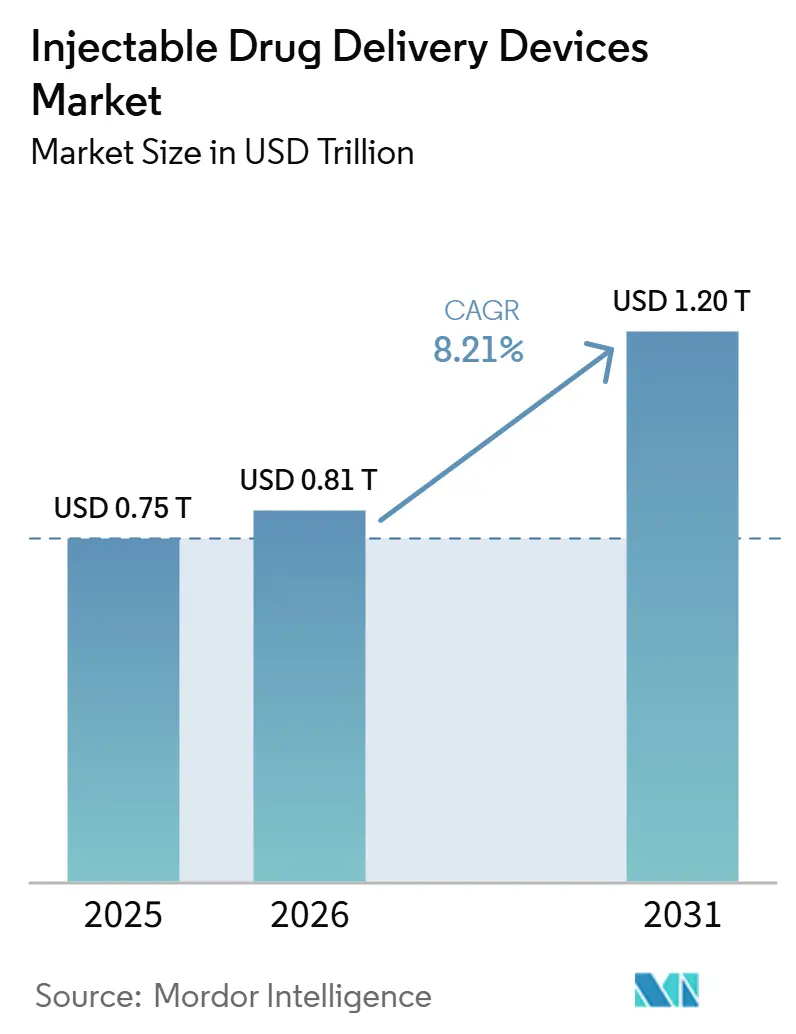

O tamanho do Mercado de Dispositivos de Administração de Medicamentos Injetáveis está projetado em USD 0,75 trilhão em 2025, USD 0,81 trilhão em 2026, e deve atingir USD 1,20 trilhão até 2031, crescendo a um CAGR de 8,21% de 2026 a 2031.

O crescimento robusto decorre de três mudanças estruturais: um pipeline de biológicos mais amplo que exige formatos parenterais, uma clara migração do cuidado hospitalar para a autoadministração domiciliar e a rápida digitalização dos dispositivos, que fortalece a adesão e a captura de dados. As empresas farmacêuticas agora incorporam o planejamento de administração no início do desenvolvimento de medicamentos, pois a plataforma correta reduz o tempo até o pico de vendas e diminui o atrito com os pagadores. O investimento em injetores conectados também está crescendo à medida que os pagadores vinculam o reembolso a resultados do mundo real. No front competitivo, wearables inteligentes protegidos por patentes, formatos pré-preenchidos de polímero e pacotes de serviços centrados em dispositivos estão criando novas barreiras à entrada, ao mesmo tempo em que ampliam a colaboração entre patrocinadores de medicamentos e fabricantes especializados de dispositivos.

Principais Conclusões

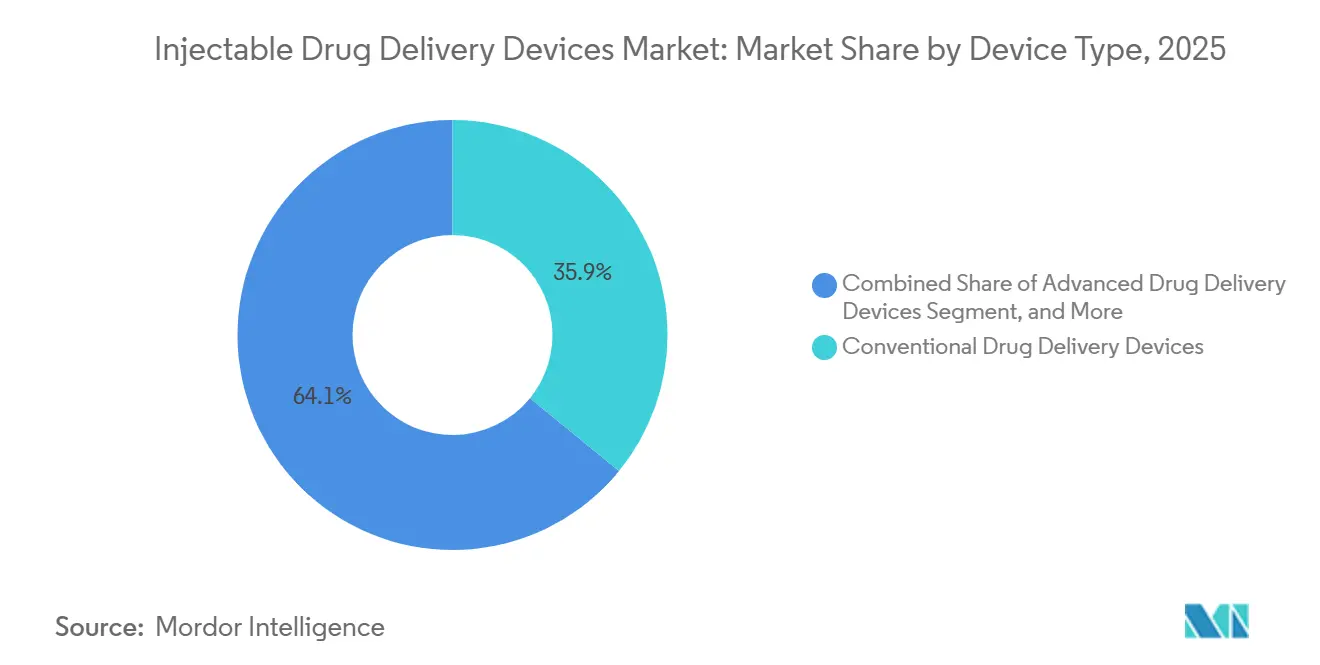

- Por tipo de dispositivo, os dispositivos avançados de administração de medicamentos lideraram com 35,90% de participação na receita em 2025; os dispositivos avançados de administração de medicamentos devem avançar a um CAGR de 11,77% até 2031.

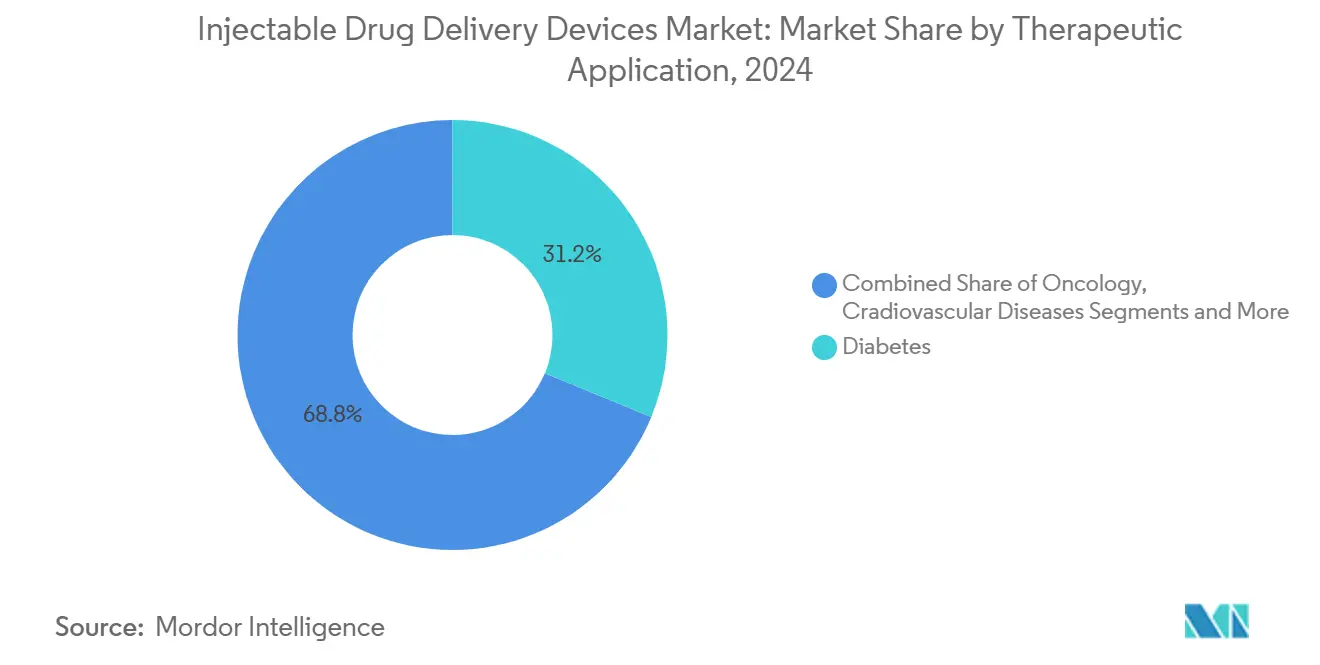

- Por aplicação terapêutica, o diabetes respondeu por 31,23% da participação no mercado de dispositivos de administração de medicamentos injetáveis em 2025, enquanto a oncologia está se expandindo a um CAGR de 11,47% até 2031.

- Por usabilidade, os injetores descartáveis dominaram com 48,56% de participação na receita em 2025 e devem crescer a um CAGR de 9,23% até 2031.

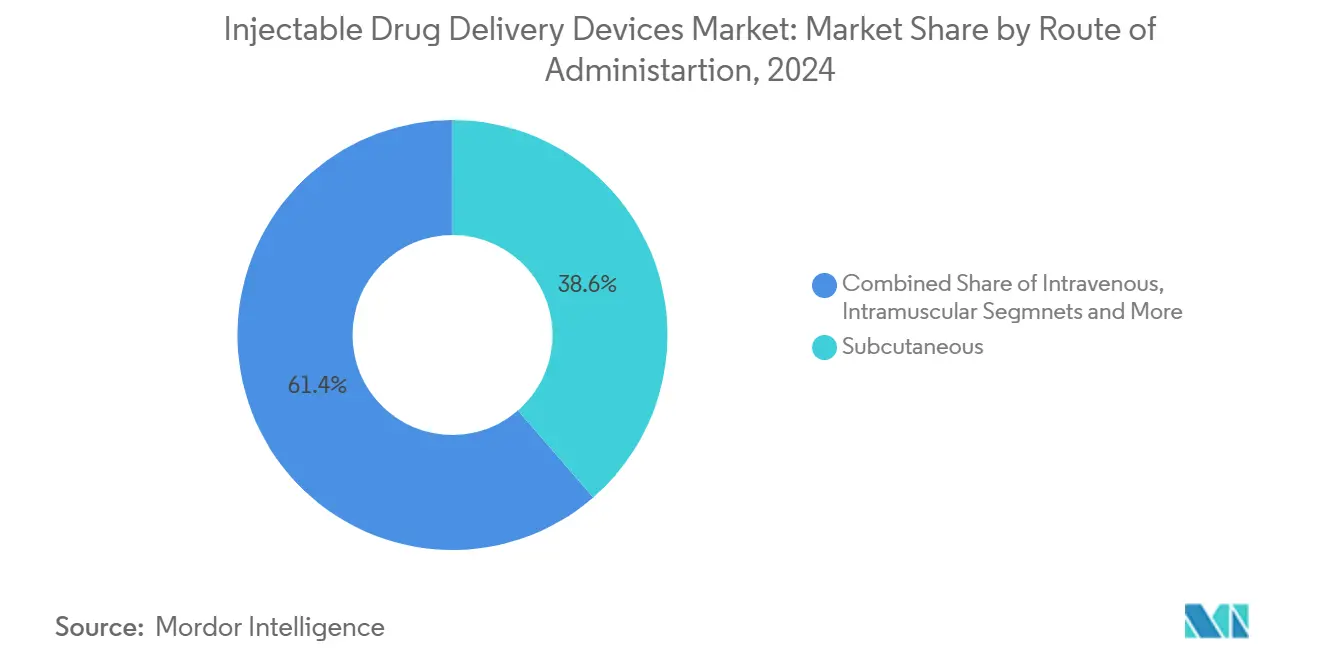

- Por via de administração, a administração subcutânea deteve 38,64% de participação em 2025, enquanto a administração intravenosa deve se expandir a um CAGR de 8,78% até 2031.

- Por usuário final, hospitais e centros cirúrgicos ambulatoriais detiveram 45,07% do tamanho do mercado de dispositivos de administração de medicamentos injetáveis em 2025, enquanto o cuidado domiciliar deve crescer mais rapidamente, a um CAGR de 10,30% entre 2026 e 2031.

- Por geografia, a América do Norte liderou com 42,63% de participação em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 9,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Administração de Medicamentos Injetáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade da autoadministração apoiada por ferramentas digitais de adesão | +2.1% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do pipeline de biológicos de grandes moléculas que requerem administração parenteral | +1.8% | Global, mais forte nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração do cuidado do hospital para o domicílio impulsionando a demanda por injetores vestíveis | +1.5% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Alta carga de doenças crônicas | +1.7% | Global, amplificada em sociedades envelhecidas | Longo prazo (≥ 4 anos) |

| Desenvolvimento de dispositivos injetáveis com tecnologia avançada | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Escalada das iniciativas globais de vacinação | +1.1% | Global, maior influência nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade da autoadministração apoiada por ferramentas digitais de adesão

Os injetores conectados inteligentes agora rastreiam a dosagem, enviam lembretes e sincronizam dados com as equipes de cuidado, elevando a adesão em até 32% e reduzindo as visitas clínicas em 41%. O uso domiciliar reduz a hospitalização no gerenciamento de doenças crônicas em até 30%, o que agrada aos pagadores. Pioneiros como a Enable Injections demonstraram que wearables convenientes e mãos-livres melhoram a persistência sem sacrificar a estabilidade do medicamento. Os custos de tecnologia estão caindo, ampliando a adoção além dos biológicos premium. Como resultado, o mercado de dispositivos de administração de medicamentos injetáveis ganha volume incremental enquanto desloca os mix de receita em direção a software de valor agregado e serviços de dados.

Expansão do pipeline de biológicos de grandes moléculas que requerem administração parenteral

Sete dos dez medicamentos mais vendidos em 2024 eram biológicos administrados por injeção, e as previsões indicam nove de dez até 2029, com um valor combinado de pipeline de USD 168 bilhões. Anticorpos monoclonais viscosos e conjugados anticorpo-fármaco necessitam de dispositivos de maior volume ou de uso corporal, impulsionando a inovação em materiais e mecanismos de acionamento. Como a escolha da administração agora influencia o acesso ao formulário, os patrocinadores de medicamentos estão fazendo parcerias antecipadas com especialistas em dispositivos para codesenvolver plataformas completas, aumentando assim os custos de troca para os concorrentes e estendendo os ciclos de vida dos produtos.

Migração do cuidado do hospital para o domicílio impulsionando a demanda por injetores vestíveis

Os sistemas de saúde visam reduções de custos de 15-30% quando as terapias migram para os domicílios dos pacientes, e os injetores vestíveis facilitam essa transição para medicamentos de oncologia e imunologia. Esses dispositivos lidam com volumes antes limitados a infusões intravenosas, permitindo que os pagadores evitem o tempo em cadeira e os custos gerais dos centros de infusão. Os dados de preferência dos pacientes mostram maior satisfação com a dosagem domiciliar, reforçando as tendências de adoção. Consequentemente, o mercado de dispositivos de administração de medicamentos injetáveis registra crescimento de volume mais rápido nas linhas de segmento de uso corporal e receita pós-venda crescente de descartáveis e licenças de software.

Alta carga de doenças crônicas

A Federação Internacional de Diabetes contabiliza 588,7 milhões de adultos vivendo com diabetes em 2024, com tendência de atingir 852,5 milhões até 2050.[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 2025," idf.orgO diabetes já impulsiona 31,23% da demanda, e os distúrbios combinados de oncologia, autoimunes e lipídicos se expandem a um CAGR de 9-11%, sustentando alto volume de dispositivos. As plataformas de autoinjeção reduzem os custos anuais de saúde nos EUA em USD 12-15 bilhões por meio de menos visitas clínicas.[2]Administração de Alimentos e Medicamentos dos EUA, "Resultados Essenciais de Administração de Medicamentos para Dispositivos Destinados a Administrar Medicamentos e Produtos Biológicos," fda.gov Os fabricantes de dispositivos respondem com produtos combinados que vinculam uma franquia de medicamentos a um injetor proprietário, mantendo o valor dentro do prazo da licença e impedindo a erosão genérica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de infecções e outras complicações no uso | -1.2% | Global, maior nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade de métodos alternativos de administração de medicamentos | -0.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Volatilidade de preços e escassez periódica de polímeros de olefina cíclica de grau médico e vidro borossilicato | -0.8% | Global, mais forte onde a capacidade de fabricação é limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de infecções e outras complicações no uso

Os profissionais de saúde ainda relatam 385.000 lesões por perfurocortantes por ano nos Estados Unidos. Os injetores vestíveis apresentam taxas de complicação de 5-8% devido a reações cutâneas, levando os reguladores a exigir vigilância pós-comercialização. As empresas de dispositivos agora dedicam USD 1,2 bilhão anualmente à inovação em segurança, com revestimentos antimicrobianos e protótipos sem agulha destinados a mitigar esses riscos.

Requisitos regulatórios rigorosos

A regra da FDA de 2024 sobre testes desenvolvidos em laboratório aumenta os custos de documentação e conformidade para produtos combinados, estendendo os prazos de desenvolvimento em até 18 meses.[3]Registro Federal dos EUA, "Regra Final do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares," federalregister.gov O Regulamento de Dispositivos Médicos da UE acrescenta exigências divergentes, elevando os custos de lançamento global e pressionando os inovadores menores. Existem iniciativas de harmonização, mas avançam lentamente, mantendo essa restrição relevante no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos pré-preenchidos encontra wearables em rápida ascensão

Os dispositivos avançados de administração de medicamentos respondem por 35,90% do mercado de dispositivos de administração de medicamentos injetáveis em 2025, impulsionados pela versatilidade entre classes terapêuticas e uma vantagem de redução de erros de 60% em relação aos sistemas de frasco-ampola e seringa. O vidro está gradualmente cedendo participação aos polímeros de olefina cíclica, que resistem à quebra e minimizam as interações com o óleo de silicone — características valorizadas em biológicos oncológicos e autoimunes. A demanda unitária cresce à medida que os biossimilares ampliam o acesso dos pacientes. A transição para polímeros também facilita o aumento de escala da fabricação devido às menores taxas de quebra durante as operações de envase e acabamento. Os dispositivos avançados de administração de medicamentos, embora menores em 2025, estão crescendo a um CAGR de 11,77%. Esses sistemas de uso corporal lidam com formulações de alta viscosidade e volumes de até 20 mL, permitindo a dosagem subcutânea de medicamentos antes limitados à infusão intravenosa. Os módulos de conectividade registram dados de adesão com carimbo de data e hora, abrindo contratos de pagamento por desempenho.

O campo de batalha competitivo gira em torno da engenharia de fatores humanos. As empresas apresentam pressões intuitivas, cliques audíveis ou feedback tátil que confirmam a conclusão da dose. As variantes inteligentes registram eventos de dosagem e se integram a prontuários eletrônicos de saúde, criando ativos de dados que fortalecem as negociações com pagadores. Os wearables personalizados vinculados a licenças de medicamento único reforçam o controle do ecossistema, mantendo os usuários dentro da marca original e ampliando a receita do ciclo de vida. Coletivamente, essas dinâmicas mantêm o mercado de dispositivos de administração de medicamentos injetáveis em expansão, mesmo com o surgimento de vias alternativas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Terapêutica: Doenças crônicas como âncora, oncologia acelera

O diabetes comanda 31,23% da receita de 2025, pois a insulina injetável e os agonistas do receptor GLP-1 permanecem fundamentais para o controle glicêmico. Os depósitos de hidrogel emergentes poderiam reduzir a frequência de injeções para trimestral, aumentando a adesão e ampliando a adoção global.[4]Stanford University School of Medicine, "Depósito de Hidrogel Injetável Prolonga a Atividade do GLP-1," stanford.edu As indicações de obesidade elevam ainda mais o volume à medida que as prescrições de semaglutida aumentam. A oncologia, registrando um CAGR de 11,47%, beneficia-se de um crescente pipeline de anticorpos monoclonais e conjugados anticorpo-fármaco. As reformulações subcutâneas reduzem o tempo de permanência na clínica e melhoram a qualidade de vida dos pacientes, reforçando a trajetória de crescimento do tamanho do mercado de dispositivos de administração de medicamentos injetáveis neste segmento.

As condições autoimunes, como a artrite reumatoide, seguem de perto, à medida que os biológicos injetáveis migram do hospital para o domicílio. Os antivirais de ação prolongada, como o lenacapavir injetável, estão prontos para transformar a prevenção do HIV ao condensar comprimidos diários em injeções semestrais. O ressurgimento da cardiologia gira em torno dos inibidores de PCSK9 redutores de lipídios, administrados a cada duas a quatro semanas, oferecendo alternativas para pacientes intolerantes a estatinas. Essa amplitude sustenta a utilização constante de dispositivos, mesmo com flutuações em áreas terapêuticas individuais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usabilidade: Conveniência dos descartáveis enfrenta sustentabilidade dos reutilizáveis

Os injetores descartáveis dominam com 48,56% de participação na receita em 2025, pois reduzem o risco de infecção e eliminam as etapas de limpeza — fatores críticos na vacinação em larga escala e nos cuidados agudos. A produção em massa reduziu os custos unitários, estabelecendo um preço aceitável para a implantação de uso único em condições crônicas. No entanto, a pegada ambiental atrai escrutínio: aproximadamente 16 bilhões de descartáveis entram nos fluxos de resíduos médicos a cada ano. Os reguladores e pagadores na Europa agora consideram os custos do ciclo de vida completo, incentivando as aquisições em direção a opções mais sustentáveis.

Os sistemas reutilizáveis ganham força à medida que os mandatos de sustentabilidade se intensificam. Os designs modernos apresentam carregamento automático de cartucho e agulhas de retração automática, tornando-os tão fáceis de usar quanto os descartáveis. Embora o capital inicial seja maior, o custo por dose a longo prazo cai, o que é adequado para regimes de terapia crônica. Os sensores digitais incorporados nos cabos reutilizáveis rastreiam o uso ao longo da vida útil, emitindo sinais quando a manutenção ou a substituição de peças é necessária, reduzindo assim o risco de falha do dispositivo. Os crescentes compromissos climáticos sugerem que a reutilização conquistará uma participação incremental, apoiando a diversificação do mercado de dispositivos de administração de medicamentos injetáveis.

Por Via de Administração: A mudança subcutânea remodela a administração

A administração subcutânea (SC) supera constantemente as alternativas intravenosas (IV) por combinar conforto ao paciente com compatibilidade para autoadministração, detendo uma participação de 38,64% em 2025. A reformulação de anticorpos monoclonais IV em variantes SC elimina as cadeiras de infusão e amplia o acesso em locais com recursos limitados. A hialuronidase humana recombinante melhora a absorção SC e permite doses maiores. A tecnologia de jato sem agulha também demonstra potencial ao mitigar a dor e o descarte de materiais perfurocortantes.

A administração intramuscular (IM) mantém a primazia nos programas de vacinação devido à absorção previsível e à técnica simples — atributos reforçados durante as campanhas globais de COVID-19. Inovações como agulhas de parede ultrafina reduzem o espaço morto e economizam até 20% no volume de vacina por frasco. A administração IV permanece insubstituível em emergências que exigem exposição sistêmica rápida, mas sua participação no mercado de dispositivos de administração de medicamentos injetáveis está gradualmente diminuindo à medida que as vias alternativas amadurecem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Peso institucional e ascensão dos cuidados domiciliares

Os hospitais e centros cirúrgicos ambulatoriais asseguraram 45,07% do tamanho do mercado de dispositivos de administração de medicamentos injetáveis em 2025, pois gerenciam biológicos complexos, fornecem terapias de resposta rápida e atendem aos requisitos de rastreabilidade. Os modelos de pagamento baseados em valor incentivam internações mais curtas, mas as instituições permanecem essenciais para o início de tratamentos de alto risco. Elas também servem como centros de treinamento que preparam os pacientes para o uso domiciliar, sustentando assim a demanda por dispositivos.

Os ambientes de cuidado domiciliar, registrando um CAGR de 10,30%, crescem com base na telessaúde, nos incentivos dos pagadores e na preferência dos consumidores pelo conforto. Os injetores conectados permitem que os clínicos monitorem a adesão remotamente, intervindo quando desvios aparecem. As clínicas especializadas ocupam o meio-termo, oferecendo expertise focada em doenças enquanto adotam injetores avançados alinhados aos fluxos de trabalho ambulatoriais. Juntos, esses usuários finais mantêm os volumes de dispositivos elevados e diversificam os fluxos de receita dentro do mercado de dispositivos de administração de medicamentos injetáveis.

Análise Geográfica

A América do Norte detém 42,63% da receita global em 2025, sustentada por reembolso robusto, forte P&D de dispositivos e a aprovação de 50 novos medicamentos pela FDA, que em sua maioria exigem administração avançada. As recentes regras de pagamento do CMS adicionam um aumento de 2,9% na taxa para dispositivos elegíveis, elevando ainda mais a adoção. O impulso de investimento é visível na aquisição de três plantas de envase e acabamento pela Novo Nordisk para garantir capacidade de GLP-1. Esses movimentos confirmam a liderança sustentada no mercado de dispositivos de administração de medicamentos injetáveis.

A Europa ocupa o segundo lugar em receita, distinguindo-se pelos mandatos de sustentabilidade que aceleram a transição para injetores reutilizáveis e materiais de baixo carbono. A implementação do Regulamento Europeu de Dispositivos Médicos fortalece a garantia de qualidade, mas prolonga os prazos de lançamento. A Agência Europeia de Medicamentos tornará obrigatória a notificação de escassez em sua plataforma central a partir de fevereiro de 2025, aumentando a transparência da cadeia de suprimentos. O Reino Unido e a Alemanha lideram o crescimento, auxiliados pela forte adoção de tecnologia para diabetes.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,30% até 2031. A prevalência de diabetes e doenças cardiovasculares aumenta com a urbanização e o envelhecimento. A China e a Índia canalizam incentivos políticos para a fabricação doméstica de biológicos e injetores, deslocando o centro de gravidade competitivo para o leste. O Japão capitaliza a engenharia de precisão para fornecer wearables premium. A expansão do seguro privado regional amplia o acesso dos pacientes a dispositivos conectados de maior preço, reforçando o impulso no mercado de dispositivos de administração de medicamentos injetáveis.

Cenário Competitivo

Os dez principais fornecedores capturam mais da metade da receita, conferindo ao setor um perfil de concentração moderada. Os líderes combinam integração medicamento-dispositivo, profundidade regulatória e produção em escala de recipientes de polímero e vidro. Os concorrentes de médio porte conquistam nichos em adesivos de microagulhas, jatos sem agulha e plataformas de adesão exclusivamente digitais. A intensidade competitiva aumenta à medida que as empresas farmacêuticas integram verticalmente os ativos de administração para proteger as franquias de biológicos; a compra de USD 11 bilhões pela Novo Nordisk dos sites da Catalent exemplifica essa tendência.

A diferenciação agora depende do design centrado no usuário, da conectividade e da geração de evidências do mundo real. As empresas incorporam chips Bluetooth ou NFC em wearables, criando pipelines de dados que suportam reembolso baseado em resultados. A propriedade intelectual em torno de sistemas de acionamento, tecnologias de fechamento de recipientes e algoritmos de software apresenta novas camadas de defensabilidade. Fusões e acordos de licenciamento aceleram a entrada nessas zonas de alto crescimento, ilustradas pela parceria da BD com a Ypsomed que une uma seringa pré-preenchível de alto fluxo a um autoinjetor capaz de lidar com biológicos de 15 cP.

A otimização de custos permanece essencial. Os fabricantes diversificam o fornecimento de materiais para contrariar a volatilidade nos mercados de olefina cíclica e vidro borossilicato. O investimento em centros regionais de enchimento e acabamento encurta os prazos de entrega e atende às políticas de localização. Coletivamente, essas estratégias sustentam os pools de lucro mesmo quando a pressão de preços aumenta nos mercados de licitação e quando rotas alternativas de administração surgem, preservando a resiliência no mercado de dispositivos de administração de medicamentos injetáveis.

Líderes do Setor de Dispositivos de Administração de Medicamentos Injetáveis

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

West Pharmaceutical Services Inc.

-

Terumo Corporation

-

SHL Medical AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Novo Holdings investiu na SCHOTT Poonawalla para expandir a capacidade de embalagens injetáveis premium

- Maio de 2025: A Amneal Pharmaceuticals fez parceria com a ApiJect Systems para escalar injetáveis pré-preenchidos baseados em BFS no site da Amneal em Nova York

- Maio de 2025: A Zydus Lifesciences obteve aprovação da FDA para seringas pré-preenchidas de Acetato de Glatirâmer nas concentrações de 20 mg/mL e 40 mg/mL

- Abril de 2025: A B. Braun recebeu autorização da FDA para Piperacilina/Tazobactam em seu sistema DUPLEX, com planos de lançamento em andamento

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de dispositivos de administração de medicamentos injetáveis como a receita gerada por hardware de finalidade específica, seringas, sistemas pré-cheios em vidro ou polímero, canetas e auto-injetores, jatos sem agulha e injetores vestíveis no corpo, que introduzem terapêuticos por via intravenosa, intramuscular ou subcutânea. Os dispositivos integrados em bombas de infusão ambulatória são contabilizados apenas quando a sua função principal é a administração de medicamentos a um único doente.

Exclusão do âmbito: Formulações farmacêuticas embaladas, serviços de enchimento e acabamento a granel, e descartáveis auxiliares como luvas ou zaragatoas estão excluídos do modelo.

Visão Geral da Segmentação

-

Por Tipo de Dispositivo

-

Dispositivos de Administração Convencional de Medicamentos

- Seringas e Agulhas

- Frascos e Ampolas

-

Dispositivos de Administração Avançada de Medicamentos

-

Seringas Pré-Preenchidas

- Cilindro de Vidro

- Cilindro de Polímero

- Injetores de Caneta

-

Autoinjetores

- Autoinjetores Descartáveis

- Autoinjetores Reutilizáveis

- Injetores Sem Agulha

- Injetores Vestíveis

- Outros Tipos Avançados

-

Seringas Pré-Preenchidas

-

Dispositivos de Administração Convencional de Medicamentos

-

Por Aplicação Terapêutica

- Diabetes

- Oncologia

- Distúrbios Autoimunes

- Doenças Cardiovasculares

- Doenças Infecciosas (Hepatite, HIV, etc.)

- Controle da Dor

- Outros (Distúrbios Hormonais, Doenças Raras e Órfãs e outros)

-

Por Usabilidade

- Injetores Descartáveis

- Injetores Reutilizáveis

-

Por Via de Administração

- Subcutânea

- Intramuscular

- Intravenosa

- Outros (Intradérmica, Intravítrea, etc.)

-

Por Usuário Final

- Hospitais e Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas realizaram chamadas estruturadas com engenheiros de dispositivos, gestores de aprovisionamento hospitalar na América do Norte, Europa e Ásia, bem como com executivos de fabricantes por contrato. Inquéritos web breves a endocrinologistas e enfermeiros de oncologia validaram os ciclos de substituição de injetores e os rácios de adesão no mundo real, colmatando lacunas deixadas pelos dados secundários.

Investigação Documental

Começámos por mapear o universo de dispositivos com conjuntos de dados abertos do portal US FDA 510(k), registos EUDAMED, códigos de expedição UN Comtrade e ficheiros de altas hospitalares da OCDE; estas fontes ancoraram os fluxos de produção e comércio. As tabelas de prevalência da diabetes do IDF Atlas, os registos de aprovação de biológicos divulgados pela EMA e as contagens de patentes da Questel ajudaram a nossa equipa a avaliar a procura subjacente. Os relatórios 10-K das empresas, as apresentações a investidores e as notas de associações setoriais como a MedTech Europe orientaram depois os intervalos de preço médio de venda e as capacidades de novas linhas. As fontes mencionadas são ilustrativas; numerosos outros registos públicos enriqueceram e cruzaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down de produção e comércio estabeleceu a linha de base de 2025 e foi testada com uma consolidação bottom-up direcionada de receitas de fornecedores. Variáveis-chave como a base instalada de canetas injetoras, a incidência de doenças crónicas, o ritmo de lançamento de biológicos, os volumes de visitas de infusão domiciliária e os preços médios de seringas pré-cheias alimentam uma regressão multivariada que projeta a procura até 2030. Quando as divulgações estavam em falta, as estimativas de ponto médio foram interpoladas a partir de tendências de três anos e moderadas pelo feedback de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em duas etapas e por uma triagem automatizada de variância face a benchmarks externos de preço e volume. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por recolhas de mercado relevantes, aprovações de blockbusters ou oscilações cambiais significativas antes da entrega aos clientes.

Por que Razão a Nossa Linha de Base de Dispositivos de Administração de Medicamentos Injetáveis é de Confiança

As estimativas publicadas divergem frequentemente porque alguns editores misturam receitas de formulações com vendas de hardware, aplicam preços de tabela em vez de preços realizados, ou atualizam os modelos com pouca frequência. É aqui que a Mordor Intelligence ganha confiança; as suas escolhas de âmbito disciplinadas, a atualização anual e a modelação de duplo percurso fornecem aos decisores um referencial mais estável.

Os principais fatores de divergência incluem listas de dispositivos distintas, pressupostos de preço, cobertura regional e cadência de atualização.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 748,99 mil milhões (2025) | Mordor Intelligence | - |

| USD 690,23 mil milhões (2025) | Global Consultancy A | Wearables excluídos; preços baseados em cotações de catálogo |

| USD 499,08 mil milhões (2024) | Industry Journal B | Contabiliza apenas canetas e auto-injetores; geografia restrita |

| USD 764,26 mil milhões (2025) | Regional Consultancy C | Combina receitas de dispositivos e formulações; ciclo de atualização de cinco anos |

Em conjunto, a comparação demonstra que o nosso modelo transparente e rico em variáveis fornece uma linha de base equilibrada e reprodutível em que os conselhos de administração podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de administração de medicamentos injetáveis?

Está em USD 0,81 trilhão em 2026 e está no caminho para atingir USD 1,20 trilhão até 2031.

Qual tipo de dispositivo detém a maior participação de mercado?

Os dispositivos avançados de administração de medicamentos lideram com 35,90% de participação em 2025, graças à versatilidade e aos benefícios de redução de erros.

Qual área terapêutica é o usuário de dispositivos injetáveis de crescimento mais rápido?

A oncologia apresenta o maior crescimento, com um CAGR de 11,47% até 2031, à medida que os pipelines de biológicos se expandem.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 9,30%, impulsionado pela crescente prevalência de doenças crônicas e pelo melhor acesso à saúde.

Como as tecnologias digitais estão influenciando o mercado?

Os injetores conectados aumentam a adesão em até 32% e criam fluxos de dados que suportam modelos de cuidado baseados em valor.

Qual é o principal obstáculo regulatório para novos dispositivos?

As regras globais divergentes para produtos combinados estendem os prazos de aprovação em até 18 meses e aumentam os custos de conformidade.

Página atualizada pela última vez em: