Tamanho e Participação do Mercado Europeu de Administração de Medicamentos Injetáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

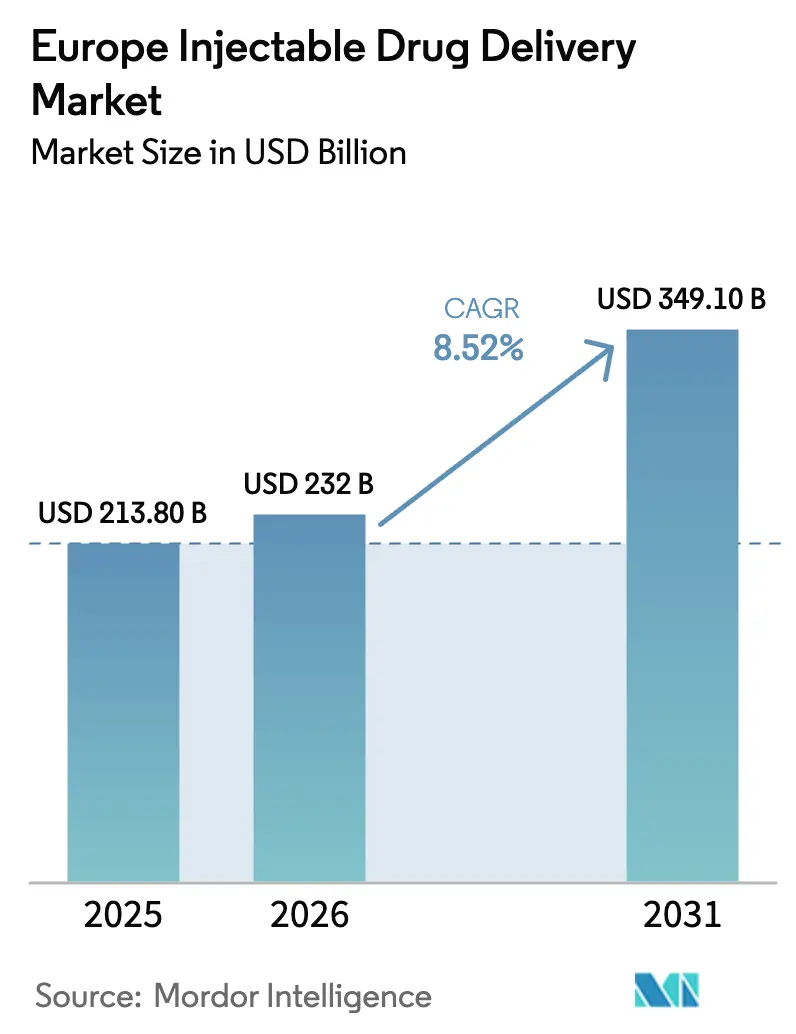

| Tamanho do mercado no ano base (2025) | 213.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 232 Bilhões de dólares |

| Tamanho do Mercado (2031) | 349.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Administração de Medicamentos Injetáveis pela Mordor Intelligence

O tamanho do Mercado Europeu de Administração de Medicamentos Injetáveis foi avaliado em USD 213,80 bilhões em 2025 e estima-se que cresça de USD 232 bilhões em 2026 para atingir USD 349,10 bilhões até 2031, a um CAGR de 8,52% durante o período de previsão (2026-2031).

O aumento da prevalência de doenças crônicas, uma onda de aprovações de biossimilares e a crescente escassez de mão de obra estão transferindo o cuidado parenteral dos hospitais para os domicílios, acelerando a adoção de formatos autoinjetáveis e dispositivos conectados. O envelhecimento demográfico amplifica a demanda por terapias biológicas de longo prazo, enquanto os mandatos de reciclagem baseados em tamanho da União Europeia estimulam a inovação em materiais para seringas de polímero. Injetores vestíveis de grande volume estão substituindo infusões de várias horas, economizando tempo de cadeira em unidades de infusão e aumentando a conveniência do paciente. Ao mesmo tempo, tecnologias não invasivas, como análogos de GLP-1 orais e adesivos de microagulhas, sinalizam pressão competitiva sobre as agulhas tradicionais, exigindo diferenciação contínua de produtos pelos fabricantes de dispositivos.

Principais Conclusões do Relatório

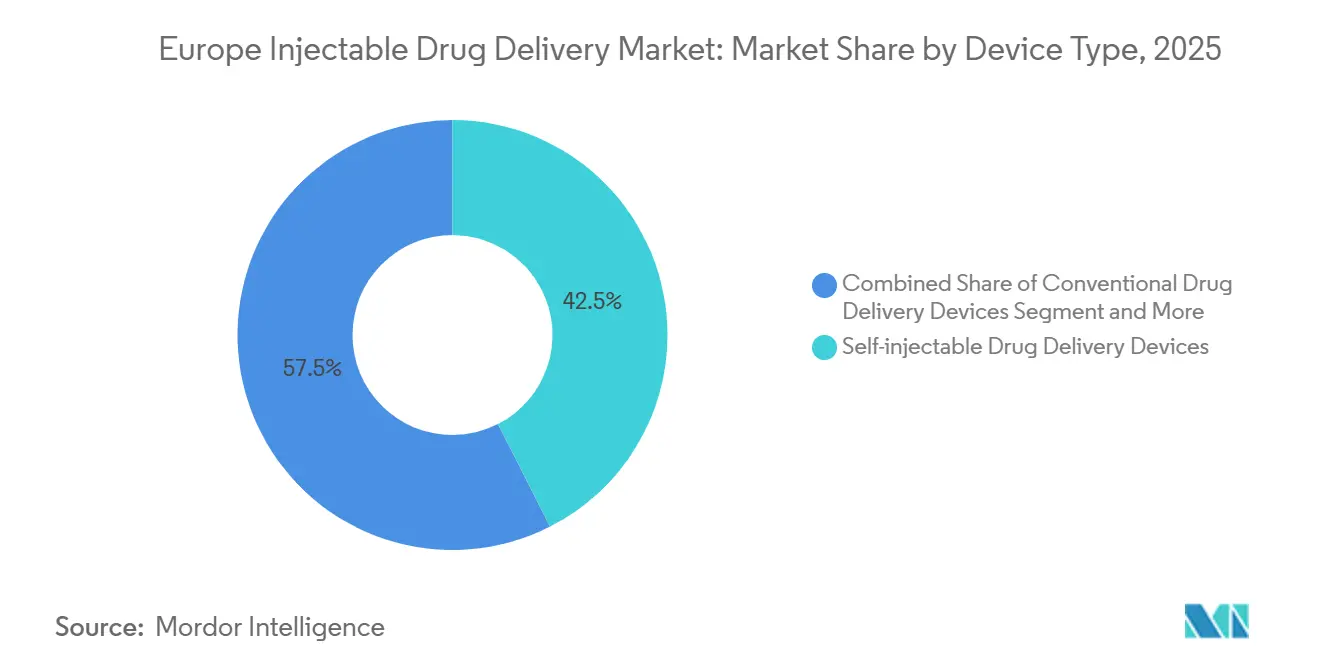

- Os dispositivos autoinjetáveis lideraram com 42,55% da participação do mercado europeu de administração de medicamentos injetáveis em 2025, enquanto o mesmo segmento tem previsão de expansão a um CAGR de 11,85% até 2031.

- As aplicações em oncologia estão avançando a um CAGR de 9,75% entre 2026–2031, superando o diabetes, que reteve 38,53% da receita de 2025.

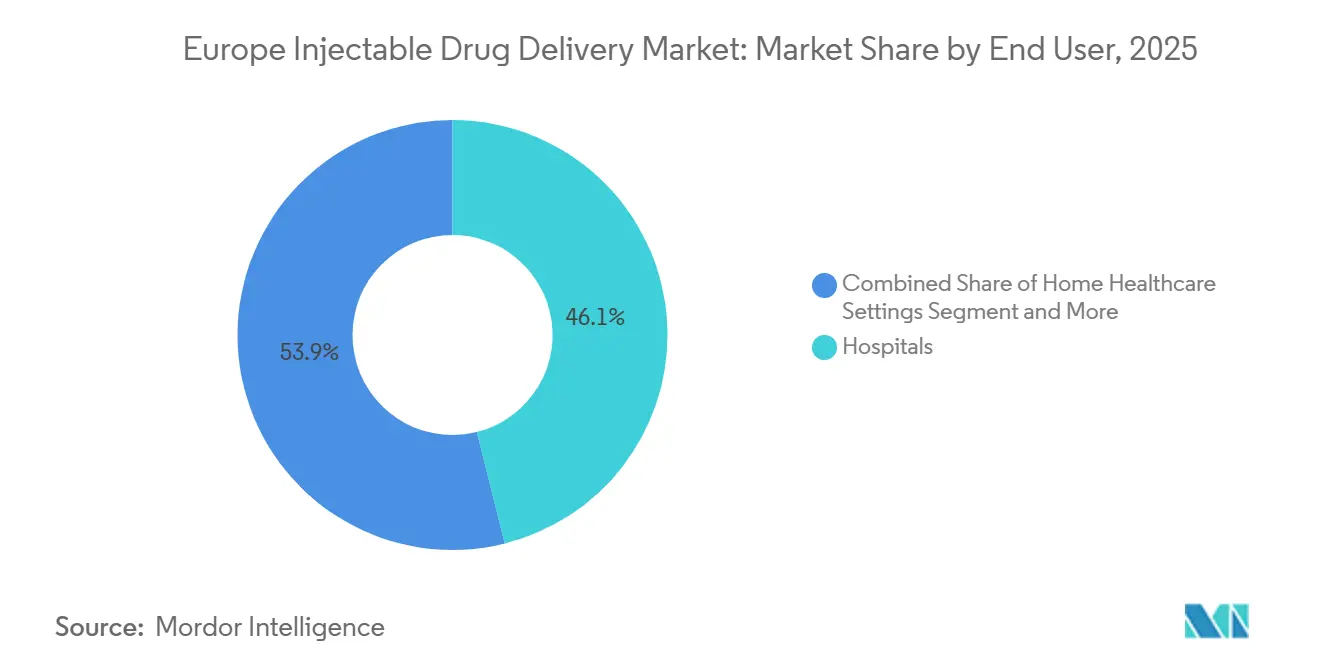

- Os hospitais responderam por 46,15% da receita de usuários finais em 2025, mas os ambientes de saúde domiciliar representam a trajetória mais rápida, com um CAGR de 11,82%.

- O vidro borossilicato contribuiu com 63,32% da receita de matérias-primas em 2025, enquanto os polímeros sustentáveis crescerão a um CAGR de 9,29% até 2031.

- A Alemanha dominou com 24,52% da receita regional em 2025, mas a Itália está projetada para registrar o crescimento geográfico mais rápido, com um CAGR de 9,32%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Administração de Medicamentos Injetáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de doenças crônicas | +2.1% | Pan-Europeu, agudo na Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| Preferência por dispositivos autoinjetáveis | +3.2% | Norte da Europa (Países Nórdicos, Benelux), expandindo-se para o sul da UE | Médio prazo (2–4 anos) |

| Crescimento de biológicos e biossimilares | +2.8% | Alemanha, França, Reino Unido, Espanha | Longo prazo (≥ 4 anos) |

| Pressão regulatória por seringas de segurança | +0.9% | Em toda a UE (zonas de conformidade com MDR/IVDR) | Curto prazo (≤ 2 anos) |

| Regras de ecodesign da UE impulsionando seringas de polímero | +0.7% | Alemanha, Países Baixos, França (líderes em economia circular) | Médio prazo (2–4 anos) |

| Integração de injetores inteligentes com eSaúde | +1.5% | Países Nórdicos, Alemanha, Estônia (pioneiros em saúde digital) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Doenças Crônicas

As doenças cardiovasculares, o diabetes e o câncer juntos respondem por 60% da mortalidade europeia, criando demanda persistente por biológicos injetáveis que não sobrevivem à degradação gastrointestinal[1]Federação Internacional de Diabetes, "Atlas do Diabetes IDF," diabetesatlas.org. A prevalência do diabetes tipo 2 atingiu 9,2% entre os adultos europeus em 2025, com a incidência crescendo mais rapidamente na Europa Oriental, onde a infraestrutura preventiva é deficiente. A incidência de oncologia subiu para 2,7 milhões de novos casos em 2025; o trastuzumabe subcutâneo e o pembrolizumabe agora reduzem o tempo de cadeira em 75%, aliviando os gargalos das unidades ambulatoriais. A carga de doenças autoimunes também está aumentando: a penetração de biológicos em reumatologia superou 40% em 2025, impulsionada por bloqueadores do fator de necrose tumoral e interleucina em seringas pré-preenchidas. A Estratégia Farmacêutica da Comissão Europeia de 2024 harmoniza o reembolso transfronteiriço, ampliando o acesso dos pacientes a injetáveis de alto custo.

Preferência por Dispositivos Autoinjetáveis

Uma pesquisa de 2024 com 3.200 usuários europeus de biológicos relatou que 68% preferiram a autoinjeção às visitas à clínica, citando flexibilidade de horário e menor risco de infecção. As seguradoras estatutárias na Alemanha e nos Países Baixos reembolsam infusões domiciliares a taxas até 40% abaixo das tarifas hospitalares, incentivando financeiramente a adoção de autoinjetores e bombas portáteis. O autoinjetor YpsoMate 2.5 da Ypsomed integra sensores Bluetooth que transmitem registros de dose e horário, apoiando contratos baseados em valor que penalizam a não adesão. O rozanolixizumabe da UCB permite a administração subcutânea controlada pelo paciente para miastenia gravis generalizada, eliminando infusões hospitalares de rotina[2]Agência Europeia de Medicamentos, "Medicamentos Biossimilares: Visão Geral," ema.europa.eu. A conformidade com as normas ISO 11608 facilita a interoperabilidade entre medicamento e dispositivo, reduzindo ainda mais os custos de troca para substituição de biossimilares.

Crescimento de Biológicos e Biossimilares

Os biológicos consumiram 38% dos gastos farmacêuticos europeus em 2025. A Agência Europeia de Medicamentos aprovou 28 biossimilares em 2024, desbloqueando uma economia estimada de EUR 1,8 bilhão para os sistemas de saúde. A regra AMNOG da Alemanha limita o preço de lançamento de biossimilares a 85% do produto de referência, mas os biossimilares de adalimumabe atingiram 70% de participação em volume em 18 meses. As seringas pré-preenchidas dominam a embalagem de biossimilares; a plataforma de polímero EZ-fill do Stevanato Group agora abastece 40% da demanda europeia de envase-acabamento de biossimilares. As formulações de alta concentração acima de 100 mg/mL requerem seringas de volume morto ultrabaixo e excipientes de redução de viscosidade, intensificando a colaboração entre cientistas de formulação e engenheiros de dispositivos. A EFPIA prevê um aumento anual de 6% nas aprovações de biológicos até 2030, consolidando a demanda de longo prazo por sistemas injetáveis.

Integração de Injetores Inteligentes com eSaúde

Os injetores conectados transformam os dispositivos de administração em pontos de geração de dados. O tampa inteligente Mallya da Biocorp adapta canetas de insulina com Bluetooth, sincronizando dados de dosagem com plataformas de gestão do diabetes como MySugr e Glooko. O portal nacional de eSaúde da Dinamarca exige interoperabilidade entre dispositivos médicos e registros eletrônicos, permitindo que os clínicos monitorem a adesão em tempo real. O injetor vestível Molly 2.5 da SHL Medical incorpora etiquetas de comunicação por campo próximo para que os enfermeiros de oncologia possam escanear os dispositivos diretamente nos registros eletrônicos, minimizando erros de transcrição. Sob o Regulamento de Dispositivos Médicos da UE, os códigos de Identificação Única de Dispositivo tornaram-se obrigatórios em maio de 2025, auxiliando na vigilância pós-comercialização e no reembolso baseado em resultados. A cibersegurança continua sendo uma preocupação; a ENISA sinalizou múltiplas vulnerabilidades em bombas conectadas em 2024, levando a auditorias de conformidade com a ISO 81001.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para vias de administração não invasivas | -1.8% | Alemanha, Reino Unido, Países Nórdicos (adoção de GLP-1 oral) | Médio prazo (2–4 anos) |

| Obstáculos e custos da Agência Europeia de Medicamentos para produtos combinados | -1.3% | Em toda a UE (dupla conformidade MDR/farmacêutica) | Curto prazo (≤ 2 anos) |

| Responsabilidade do produtor por 'fármacos na água' na UE | -0.6% | Países da bacia do Reno (Alemanha, Países Baixos, França) | Longo prazo (≥ 4 anos) |

| Escassez de vidro borossilicato/resinas | -0.9% | Cadeia de abastecimento pan-europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Vias de Administração Não Invasivas

As formulações orais, transdérmicas e inaladas estão reduzindo os volumes injetáveis em segmentos onde uma biodisponibilidade adequada foi alcançada. O semaglutido oral da Novo Nordisk capturou 15% das prescrições de GLP-1 na Alemanha no final de 2025, apesar da menor biodisponibilidade, refletindo a forte aversão a agulhas entre os pacientes. Os adesivos de microagulhas transdérmicas da 3M entraram na Fase III de ensaios clínicos de insulina em 2025 e oferecem 85% de bioequivalência em relação à injeção subcutânea, eliminando o descarte de materiais perfurocortantes. A insulina inalada (Afrezza) recuperou a autorização na UE em 2024 e tem como alvo os 12% dos diabéticos tipo 1 que se recusam a injetar. Os filmes opioides transmucosos são agora preferidos nos cuidados paliativos, reduzindo ainda mais a demanda por opioides injetáveis. A restrição é mais pronunciada nas coortes pediátricas e geriátricas, onde a ansiedade com injeções e os problemas de destreza manual são comuns.

Obstáculos e Custos da Agência Europeia de Medicamentos para Produtos Combinados

Os dispositivos que administram produtos medicinais devem satisfazer tanto o Regulamento de Dispositivos Médicos quanto os dossiês farmacêuticos, prolongando os ciclos de aprovação e inflacionando as taxas regulatórias. Pesquisas do setor situaram o tempo médio de revisão de produtos combinados na UE em 22 meses, oito meses a mais do que para dispositivos puros, com custos diretos de submissão superiores a EUR 500.000. Os pequenos fabricantes têm dificuldade em financiar revisões paralelas de organismos notificados e da Agência Europeia de Medicamentos, reforçando a vantagem dos incumbentes verticalmente integrados. As obrigações pós-comercialização também se intensificam; o Artigo 83 do MDR exige relatórios periódicos de segurança que vinculam o desempenho do dispositivo à estabilidade do medicamento em tempo real. A proposta de "portal único" da Comissão Europeia de 2025 busca simplificar as submissões duplas, mas não se materializará antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os Autoinjetáveis Comandam o Pipeline de Inovação

Os dispositivos autoinjetáveis geraram 42,55% da receita de 2025 e estão no caminho certo para expandir a um CAGR de 11,85% até 2031, superando todos os outros formatos no mercado europeu de administração de medicamentos injetáveis[3]Stevanato Group, "Apresentação para Investidores 2025," stevanatogroup.com. A demanda por seringas pré-preenchidas é ancorada pelos cilindros de polímero EZ-fill do Stevanato Group, que reduzem a agregação de proteínas, suportando biológicos de alta concentração acima de 150 mg/mL. Os autoinjetores como o YpsoMate 2.5 incorporam sensores Bluetooth para confirmação de dose, abrindo caminho para modelos de reembolso vinculados à adesão. Os injetores vestíveis estão perturbando os paradigmas de infusão; o Libertas da BD pode administrar 5 mL por via subcutânea em 30 minutos, substituindo infusões intravenosas de várias horas para imunoglobulinas. Os injetores a jato sem agulha permanecem um nicho devido ao desconforto do paciente, mas o sistema Tropis da PharmaJet obteve aprovação da Agência Europeia de Medicamentos para vacinas intradérmicas, um sinal de aceitação gradual.

Os injetores conectados inteligentes são o subsegmento de crescimento mais rápido do mercado europeu de administração de medicamentos injetáveis. O Mallya da Biocorp adapta canetas de insulina legadas para captura de dados em tempo real, uma adaptação acessível buscada por pagadores conscientes de custos na Europa Oriental. Seringas de vidro convencionais, frascos e ampolas ainda atendem às demandas hospitalares onde frascos multidose reduzem os custos unitários de antibióticos. As bombas implantáveis, como a SynchroMed II da Medtronic, mantêm papéis de nicho no manejo da dor refratária. As bombas de infusão domiciliar subcutâneas, como a Homepump Eclipse da Baxter, reduzem as readmissões por fibrose cística em 40% em projetos-piloto no Reino Unido. Os adesivos de microagulhas, atualmente em ensaios clínicos de insulina em fase avançada, têm potencial futuro para populações com fobia a agulhas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Terapêutica: A Oncologia Supera o Diabetes em Velocidade de Crescimento

As aplicações em oncologia estão prontas para avançar a um CAGR de 9,75% entre 2026–2031, o mais rápido de qualquer indicação acompanhada no setor europeu de administração de medicamentos injetáveis. O pembrolizumabe subcutâneo, aprovado em 2024, administra 600 mg em apenas cinco minutos, reduzindo a utilização das unidades de infusão e liberando milhares de horas de cadeira anualmente. Os biossimilares de trastuzumabe agora detêm 62% de participação nos inícios de tratamento para câncer de mama HER2-positivo na Alemanha, ilustrando o apetite dos pagadores por injetáveis que reduzem custos. O diabetes deteve 38,53% da receita de 2025; no entanto, o avanço do semaglutido oral limita o crescimento incremental das injeções. Os distúrbios autoimunes, como artrite reumatoide e doença de Crohn, são robustos, apoiados por formulações de injetores vestíveis trimestrais que simplificam os esquemas de dosagem.

Os injetáveis cardiovasculares, liderados pela caneta pré-preenchida de evolocumabe da Amgen, mantêm-se estáveis à medida que as atualizações das diretrizes ampliam o uso de inibidores de PCSK9 para perfis de LDL de alto risco. Os injetáveis para hepatite estão diminuindo à medida que os antivirais de ação direta migram para formatos orais. As injeções para manejo da dor enfrentam controles mais rígidos de opioides, enquanto os volumes de vacinas se normalizam após a COVID-19. Os hormônios de fertilidade e os fatores de crescimento sustentam uma demanda estável à medida que o metotrexato subcutâneo faz a transição para autoinjetores nos mercados nórdicos.

Por Usuário Final: A Saúde Domiciliar Perturba a Dominância Hospitalar

Os hospitais entregaram 46,15% das vendas de 2025, preservando papéis críticos em oncologia aguda, anestesia cirúrgica e cardiologia de emergência. No entanto, o tamanho do mercado europeu de administração de medicamentos injetáveis vinculado à saúde domiciliar está projetado para expandir a um CAGR de 11,82% até 2031, impulsionado por uma previsão de escassez de 1,2 milhão de clínicos até 2030. As seguradoras estatutárias da Alemanha aumentaram as tarifas de biológicos domiciliares em 18% em 2025, equiparando a rentabilidade com os reembolsos de casos diurnos hospitalares. A Homepump Eclipse da Baxter permite a terapia com antibióticos em casa, reduzindo as readmissões no Reino Unido em 40% e validando os modelos de infusão ambulatorial. As clínicas especializadas permanecem canais importantes para reumatologia e dermatologia, enquanto os centros de cirurgia ambulatorial ganham participação à medida que a França impulsiona 70% de elegibilidade ambulatorial até 2027.

As farmácias online atualmente detêm volumes injetáveis marginais devido às regras de cadeia de frio e prescrição, mas a entrada da Amazon Pharmacy na Alemanha em 2024 sugere uma futura expansão do comércio eletrônico. O cuidado domiciliar vê a rotatividade de equipamentos mais rápida, favorecendo autoinjetores conectados que fornecem aos farmacêuticos dados de adesão. A participação do mercado europeu de administração de medicamentos injetáveis detida por ambientes ambulatoriais deve crescer à medida que os contratos com pagadores recompensam os prestadores por manter os pacientes fora dos ambientes hospitalares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Matéria-Prima: Os Polímeros Sustentáveis Desafiam a Hegemonia do Vidro

O vidro borossilicato representou 63,32% da receita de matérias-primas de 2025, sustentado pela inércia química do vidro Tipo I e pela validação regulatória legada. No entanto, os polímeros sustentáveis — principalmente copolímeros de olefina cíclica — têm previsão de crescer a um CAGR de 9,29% até 2031, impulsionados pelas cotas de reciclagem da UE de 70% até 2030. As seringas de polímero EZ-fill da Stevanato já respondem por 40% da produção europeia de envase-acabamento de biossimilares. Os êmbolos revestidos com fluoropolímero NovaPure da West Pharmaceutical reduzem a contaminação por tungstênio e silicone, comandando prêmios em biológicos de alta concentração. Os polímeros biodegradáveis permanecem experimentais porque a variabilidade da taxa de degradação obscurece a conformidade de biocompatibilidade com o MDR.

A SCHOTT e a Nipro redirecionaram a capacidade para tubos farmacêuticos de alta margem, criando escassez esporádica de vidro. O novo Regulamento de Ecodesign para Produtos Sustentáveis exige passaportes digitais de produtos que divulguem a composição dos materiais, aumentando os custos de conformidade para injetores de múltiplos materiais em aproximadamente EUR 0,12 por unidade. Os componentes de aço inoxidável perduram nas carcaças de autoinjetores reutilizáveis, onde a resistência à corrosão da liga 316L proporciona longa vida útil.

Análise Geográfica

A Alemanha gerou 24,52% da receita regional em 2025, pois os preços AMNOG e os mandatos de substituição por farmacêuticos aceleraram a adoção de biossimilares. A instalação de Bünde da Gerresheimer aumentou a capacidade de seringas prontas para envase em 30% em 2024, acomodando a crescente demanda de envase-acabamento. O Reino Unido enfrenta restrições orçamentárias do Serviço Nacional de Saúde, mas um projeto-piloto de infusão domiciliar de imunoglobulinas em 2025 reduziu as internações em 35%, prenunciando uma mudança de política em direção à administração ambulatorial. O plano de cirurgia ambulatorial da França, com o objetivo de 70% de elegibilidade ambulatorial, impulsiona a demanda por analgésicos pré-preenchidos de dose única.

Espera-se que a Itália registre o crescimento mais rápido, com um CAGR de 9,32% de 2026–2031, à medida que a AIFA impõe cotas regionais de biossimilares que fecham as lacunas de utilização entre as regiões sul e norte. A Espanha apoia injetores vestíveis para concentrados de fator de hemofilia, reduzindo pela metade as visitas aos centros de infusão durante o projeto-piloto da Catalunha. O restante do território do mercado europeu de administração de medicamentos injetáveis — Países Nórdicos, Benelux, Polônia e Europa Oriental — beneficia-se das alocações do Fundo de Coesão da UE que subsidiam as cadeias de abastecimento de diabetes em áreas carentes.

Os países nórdicos são pioneiros na integração digital. O sundhed.dk da Dinamarca exige interoperabilidade de dados de injetores com registros eletrônicos, e a plataforma de e-Prescrição da Estônia captura 99% das prescrições ambulatoriais, preenchendo perfeitamente os conjuntos de dados nacionais. A Bélgica aumentou as tarifas de biológicos domiciliares em 22% em 2025 para equiparar-se à economia hospitalar. Os Países Baixos vinculam o reembolso de injetores vestíveis a resultados relatados pelos pacientes por meio de contratos baseados em valor, motivando os fabricantes de dispositivos a incorporar sensores para rastreamento de adesão em tempo real.

Panorama regulatório

Os sistemas de administração de medicamentos injetáveis comercializados como combinações integrais de medicamento e dispositivo na Europa operam sob um regime duplo: a legislação de produtos medicinais (incluindo a Diretiva 2001/83/CE e a supervisão da EMA quanto à qualidade, segurança e eficácia), juntamente com o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR) para o componente do dispositivo. Os requisitos do MDR, incluindo a consulta do Artigo 117 e a demonstração de conformidade com os Requisitos Gerais de Segurança e Desempenho (Anexo I), continuam a influenciar os prazos de desenvolvimento e a profundidade da documentação técnica exigida para seringas pré-cheias, autoinjetores e sistemas de administração corporais.

A coordenação regulatória é cada vez mais utilizada para reduzir o tempo de ciclo dos produtos combinados. O Programa COMBINE da Comissão Europeia e dos Estados-Membros (lançado em junho de 2023) visa os pontos de atrito na interface entre o MDR, o IVDR e o Regulamento de Ensaios Clínicos. A segunda fase do Projeto 1 do COMBINE foi oficialmente lançada em junho de 2026 para permitir um procedimento de avaliação coordenado e integrado para pedidos de estudos combinados entre os Estados-Membros, com os primeiros procedimentos desta fase a começarem em setembro de 2026. Paralelamente, os requisitos de Identificação Única de Dispositivo, em vigor desde maio de 2025 para o MDR, reforçam as expectativas de rastreabilidade e vigilância pós-comercialização para injetores conectados e sistemas vestíveis utilizados em ambientes hospitalares e de cuidados domiciliares.

Cenário Competitivo

O mercado europeu de administração de medicamentos injetáveis permanece moderadamente consolidado: os principais fornecedores — Gerresheimer, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd e outros — controlam uma fatia considerável da receita de dispositivos por meio de integração vertical. A plataforma vestível Libertas da Becton Dickinson aproveita sua base de seringas para reduzir o tempo de comercialização dos parceiros em até 18 meses. A aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings em 2024 dá à Novo Nordisk capacidade interna de envase-acabamento, ao mesmo tempo que expande os serviços de CDMO para terceiros. A Ypsomed registrou 14 patentes europeias em 2024 para módulos de conectividade, revelando um foco em oportunidades de reembolso baseado em valor.

A administração subcutânea de grande volume é o principal campo de batalha de espaço em branco. O enFuse da Enable Injections e o Molly 2.5 da SHL Medical competem para substituir as infusões intravenosas de imunoglobulina em hospitais que enfrentam escassez de cadeiras. O tampa inteligente Mallya da Biocorp é vendido a um décimo do preço dos injetores inteligentes integrados, atraindo pagadores na Europa Oriental sensíveis a custos. A diferenciação competitiva está mudando da precisão mecânica para o desempenho de extraíveis e lixiviáveis; os componentes NovaPure da West Pharmaceutical eliminam resíduos de tungstênio, comandando prêmios de preço de 25% em formulações de alta proteína. A simplificação regulatória sob a proposta de submissão de portal único poderia reduzir as barreiras de entrada para inovadores de médio porte, mas a implementação completa ainda está a anos de distância.

Líderes do Setor Europeu de Administração de Medicamentos Injetáveis

Baxter

Gerresheimer AG

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O desenvolvimento baseado em plataformas e fluxos de trabalho de avaliação de conformidade mais padronizados estão a criar espaço para uma expansão mais rápida de autoinjetáveis e sistemas de administração conectados em toda a Europa, especialmente onde os desenvolvedores podem reutilizar arquiteturas de dispositivos em múltiplos produtos biológicos. O trabalho da EMA sobre a Abordagem de Ponte de Dispositivo Independente de Molécula (MIDBA) em outubro de 2025 indica uma via para que plataformas de autoinjetores apliquem o conhecimento farmacocinético existente de anticorpos monoclonais de referência, o que pode apoiar uma adoção mais ampla de plataformas de dispositivos para biossimilares e formulações de alta concentração, mantendo as expectativas de evidência do MDR para o componente do dispositivo.

A avaliação de conformidade também está a evoluir para expectativas mais uniformes. O Regulamento (UE) 2026/977 (publicado em maio de 2026) estabelece requisitos de gestão da qualidade e procedimentais mais consistentes para os organismos notificados, abordando diretamente a variabilidade nas práticas de avaliação que tem atuado como um gargalo para as combinações de medicamento e dispositivo. Ao mesmo tempo, a localização de capacidade na Europa está a abrir oportunidades de curto prazo para ecossistemas de embalagem primária, montagem e enchimento-acabamento adaptados à administração domiciliar e à administração subcutânea de grande volume. A West Pharmaceutical Services expandiu sua instalação em Dublin em 165.000 pés quadrados em março de 2026 para apoiar terapias injetáveis de alto volume, incluindo tratamentos com GLP-1, e a Vetter iniciou a construção em maio de 2026 de um local de produção comercial de 50.000 m² em Saarlouis, Alemanha, apoiado por um investimento inicial de 480 milhões de euros. A Sharp também anunciou uma expansão de 20 milhões de euros em julho de 2026 para capacidade de montagem e embalagem de autoinjetores e seringas pré-cheias em Hamont-Achel (Bélgica) e Heerenveen (Países Baixos). Esses acréscimos apoiam prazos de entrega mais curtos para formatos prontos para enchimento, montagem de dispositivos e serviços de embalagem secundária utilizados em biossimilares, regimes subcutâneos oncológicos e canais de cuidados domiciliares em expansão, ao mesmo tempo em que continuam a impulsionar a demanda por componentes que atendem aos requisitos de controlo de extraíveis e lixiviáveis e de sustentabilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sharp anunciou uma expansão de 20 milhões de euros da capacidade de embalagem de injetáveis em Hamont-Achel, Bélgica, e Heerenveen, Países Baixos, visando a montagem de autoinjetores e seringas pré-cheias e a embalagem secundária. A capacidade regional adicional reforça a garantia de fornecimento para autoinjetáveis utilizados em cuidados domiciliares e ajuda os patrocinadores a encurtar os ciclos logísticos em comparação com a dependência de centros de acabamento não europeus.

- Outubro de 2025: A Gerresheimer iniciou a construção de uma nova instalação de produção de 4.000 m² para frascos prontos para enchimento no seu local em Wertheim, Alemanha, com conclusão prevista para meados de 2027. O projeto aumenta a disponibilidade local de embalagens primárias de alta qualidade necessárias para produtos biológicos e apoia as redes europeias de enchimento-acabamento que estão a expandir os portfólios de injetáveis e os lançamentos de biossimilares.

- Dezembro de 2024: A Gerresheimer começou a construir um pavilhão de produção de 7.600 m² para seringas de vidro no seu local em Skopje, Macedónia do Norte, com um investimento total superior a 100 milhões de euros. A expansão adiciona capacidade de fornecimento de seringas de vidro para a Europa, apoiando a procura por formatos pré-cheios, ao mesmo tempo que diversifica as pegadas de fabricação em meio a restrições periódicas na disponibilidade de vidro e resina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para efeitos desta metodologia, o mercado europeu de administração de medicamentos injetáveis abrange o valor dos produtos e sistemas de administração injetável utilizados para administrar medicamentos através de injeções nos países europeus, incluindo o uso hospitalar, em clínica e domiciliar, quando aplicável.

Exclusões de âmbito: excluímos as vias de administração não injetáveis e não contabilizamos produtos de administração de medicamentos apenas orais, tópicos ou por inalação, mesmo que partilhem grupos de pacientes semelhantes.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Convencionais de Administração de Medicamentos

- Dispositivos Autoinjetáveis de Administração de Medicamentos

- Seringas Pré-preenchidas

- Canetas de Injeção

- Autoinjetores

- Injetores Sem Agulha

- Injetores Vestíveis

- Injetores Conectados Inteligentes

- Dispositivos Implantáveis de Administração de Medicamentos

- Bombas de Infusão (Subcutâneas)

- Sistemas de Microagulhas

- Por Aplicação Terapêutica

- Doenças Cardiovasculares

- Diabetes

- Oncologia

- Distúrbios Autoimunes

- Hepatite

- Manejo da Dor

- Doenças Infecciosas e Vacinas

- Outros

- Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Ambientes de Saúde Domiciliar

- Centros de Cirurgia Ambulatorial

- Farmácias Online

- Por Matéria-Prima

- Vidro Borossilicato

- Plásticos (COP/COC, PP, PC)

- Polímeros Sustentáveis/Biodegradáveis

- País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos com pesquisa documental para definir os limites, construir o mapa de países e recolher sinais básicos de oferta e procura que influenciam o uso de injetáveis na Europa. As fontes públicas e oficiais habitualmente verificadas incluem as tabelas de saúde e comércio do Eurostat, as atualizações de produtos e segurança da Agência Europeia de Medicamentos, as estatísticas de saúde da OCDE, os indicadores de saúde da Organização Mundial da Saúde para a Europa, e os ministérios da saúde e organismos de reembolso nacionais.

De seguida, acrescentamos documentos de apoio, tais como relatórios anuais, apresentações a investidores e cobertura de imprensa idónea, para acompanhar lançamentos de produtos, anúncios de expansão de capacidade e alterações no uso de terapias. Sempre que é necessária consistência entre mercados, são utilizadas subscrições pagas de dados financeiros de empresas, notícias e finanças, e bases de dados de patentes para cruzar cronologias e a direção da adoção tecnológica. As fontes documentais listadas acima são ilustrativas, sendo também utilizadas outras referências para a recolha de dados, validação e esclarecimento de lacunas.

Entrevistas e Inquéritos Primários

O trabalho primário é utilizado para validar aquilo que os dados documentais não conseguem explicar totalmente, especialmente em relação à combinação de dispositivos, aos padrões de canal e à evolução de preços nos principais mercados europeus. Entrevistamos e inquirimos intervenientes entre fabricantes, distribuidores e ambientes de prestação de cuidados, e cruzamos os dados entre a Europa Ocidental e a Europa do Sul para reduzir a dependência de uma visão centrada num único país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 19% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 35% | |

| Pequenos players: 22% | Gestores: 46% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento utiliza uma estrutura descendente e ascendente numa ordem prática. No lado descendente, os sinais de gastos com saúde, a adoção de terapias injetáveis e as reservas de procura a nível de país são reconstruídos numa visão de valor para a administração de medicamentos injetáveis em toda a Europa, sendo depois os totais alocados utilizando a combinação observada de dispositivos e ambientes de utilização.

Para manter o resultado realista, corroboramos os totais com verificações ascendentes selecionadas, tais como intervalos de preço médio de venda (ASP) amostrados por principais formatos de dispositivos, indicadores de volume a partir de ambientes de tratamento, e verificações de fornecedores e canais partilhadas durante as entrevistas. Os dados que testamos habitualmente incluem a intensidade do tratamento de doenças crónicas, a penetração de produtos biológicos onde as injeções são o padrão, a proporção de autoadministração, a divisão entre hospital e ambulatório, e a progressão esperada do ASP impulsionada pela combinação e pelos ciclos de aquisição. As previsões são construídas utilizando análise de cenários, em que os pressupostos de base são alinhados com as expectativas de especialistas quanto à velocidade de adoção e aos preços, sendo depois testados em condições de esforço face a alterações políticas ou de reembolso. Se um país ou linha de produto tiver visibilidade pública limitada, tratamos as lacunas utilizando quotas de combinação por proxy de mercados semelhantes, revalidando depois através de chamadas de seguimento.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são validados através de múltiplas verificações, de modo a que o número final não dependa de um único tipo de fonte. Comparamos os resultados com sinais independentes, tais como atividade regulatória, indicadores de procura por país e divulgações financeiras, e revemos as anomalias antes da aprovação final.

Se as variações forem significativas ao nível do país ou de um sub-âmbito, os pressupostos são revistos e os especialistas relevantes são recontactados para confirmar o que mudou e porquê. Os relatórios são atualizados anualmente, e são feitas atualizações intercalares quando eventos importantes alteram materialmente os volumes, os preços ou o acesso. Antes da entrega, é realizada uma nova análise pelo analista, de modo a que o resultado reflita as informações mais recentes disponíveis.

Comparação do Tamanho de Mercado da Mordor Intelligence para o Mercado Europeu de Administração de Medicamentos Injetáveis com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a administração de medicamentos injetáveis na Europa frequentemente parecem diferentes porque os limites de âmbito não são definidos da mesma forma entre diferentes publicadores, e porque os dados de preços e as escolhas de cobertura de países variam. As diferenças também surgem quando os anos-base não coincidem, ou quando o momento de conversão cambial e o tratamento da inflação não são claramente indicados.

Os sinais de compras hospitalares e os padrões de utilização de terapias a nível de país são utilizados para manter a estimativa da Mordor Intelligence ancorada a uma reserva de procura de injetáveis que é consistente entre os principais mercados europeus, em vez de ser guiada por uma visão restrita, centrada apenas em dispositivos. Algumas fontes reportam apenas um subconjunto de dispositivos de administração, enquanto outras aplicam uma combinação mais conservadora e uma trajetória de ASP mais conservadora, o que pode reduzir o total para o mesmo ano.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 213,80 mil milhões de USD (2025) | |

| Analista de Setor A | 166,90 mil milhões de USD (2025) | Frequentemente reflete um âmbito de contagem mais restrito e pressupostos mais conservadores de combinação de dispositivos e terapias no ano-base, o que reduz o valor captado em comparação com uma visão mais ampla da administração injetável em todos os ambientes de cuidados. |

| Escritório de Pesquisa B | 140,08 mil milhões de USD (2023) | Utiliza um ano-base anterior e reporta em milhões de USD, com uma cobertura que parece ser mais orientada para dispositivos, e a incompatibilidade de anos, aliada a um momento de ASP diferente, faz com que as comparações diretas pareçam mais baixas em relação a um valor de 2025. |

A tabela mostra que a dispersão é explicada principalmente pelos limites de âmbito, pelo alinhamento do ano-base e pela forma como o ASP e a combinação são incorporados no modelo. Ao manter as etapas rastreáveis aos indicadores de procura por país e depois confirmar a combinação e os preços através de entrevistas, o número final permanece prático de utilizar e mais fácil de atualizar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de administração de medicamentos injetáveis?

O tamanho do mercado europeu de administração de medicamentos injetáveis atingiu USD 232,0 bilhões em 2026 e está a caminho de alcançar USD 349,1 bilhões até 2031.

Qual é a velocidade de crescimento do mercado?

De 2026 a 2031, o mercado está projetado para crescer a um CAGR de 8,52%, impulsionado por autoinjetáveis, adoção de biossimilares e modelos de cuidado domiciliar.

Qual categoria de dispositivo está se expandindo mais rapidamente?

As plataformas autoinjetáveis, incluindo bombas vestíveis no corpo, estão avançando a um CAGR de 11,85% à medida que pacientes e pagadores preferem a administração domiciliar.

Qual área terapêutica apresenta o maior impulso de crescimento?

A oncologia lidera com um CAGR de 9,75%, graças aos inibidores de ponto de verificação subcutâneos e conjugados anticorpo-fármaco.

Qual país registrará o crescimento de receita mais rápido?

Espera-se que a Itália entregue um CAGR de 9,32% até 2031, à medida que as cotas regionais de biossimilares ampliam o acesso a biológicos no sul.

Quais tendências de materiais estão moldando o design futuro dos dispositivos?

Os polímeros de olefina cíclica sustentáveis são a matéria-prima de crescimento mais rápido, impulsionados pelos mandatos de reciclagem da UE e pelos perfis superiores de estabilidade de proteínas.

Página atualizada pela última vez em: