Tamanho e Participação do Mercado de Dispositivos de Autoinjeção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

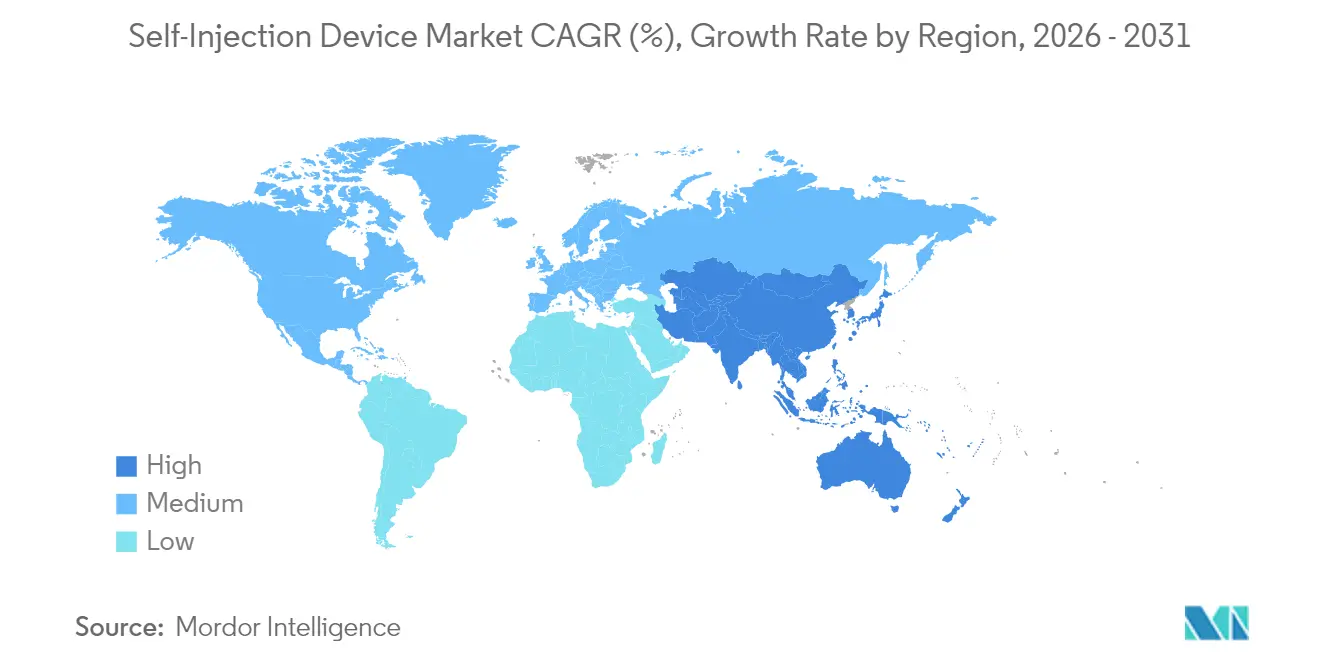

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

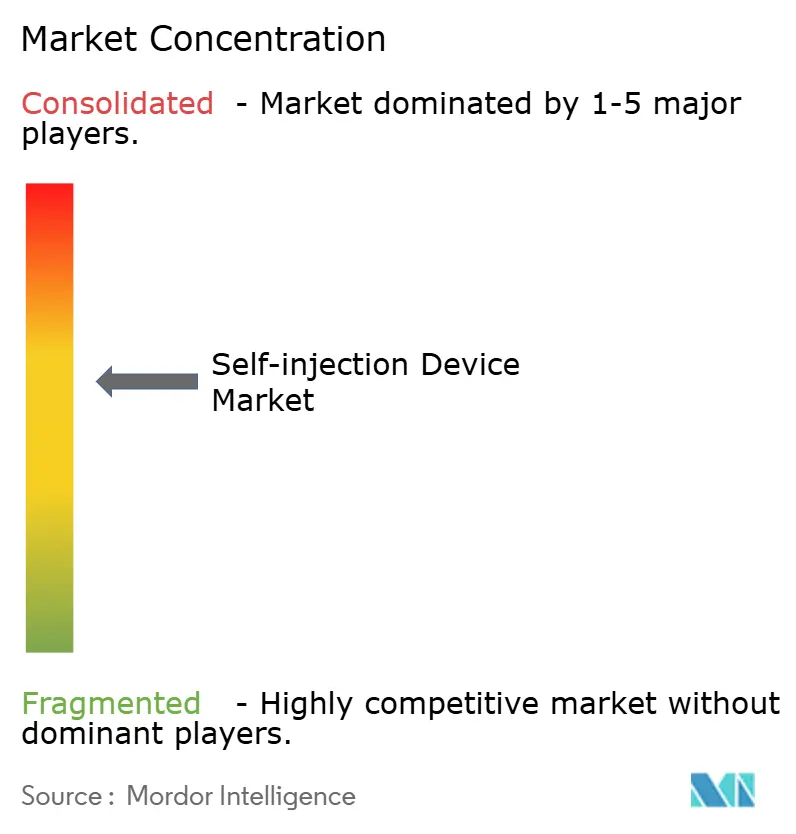

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Autoinjeção por Mordor Intelligence

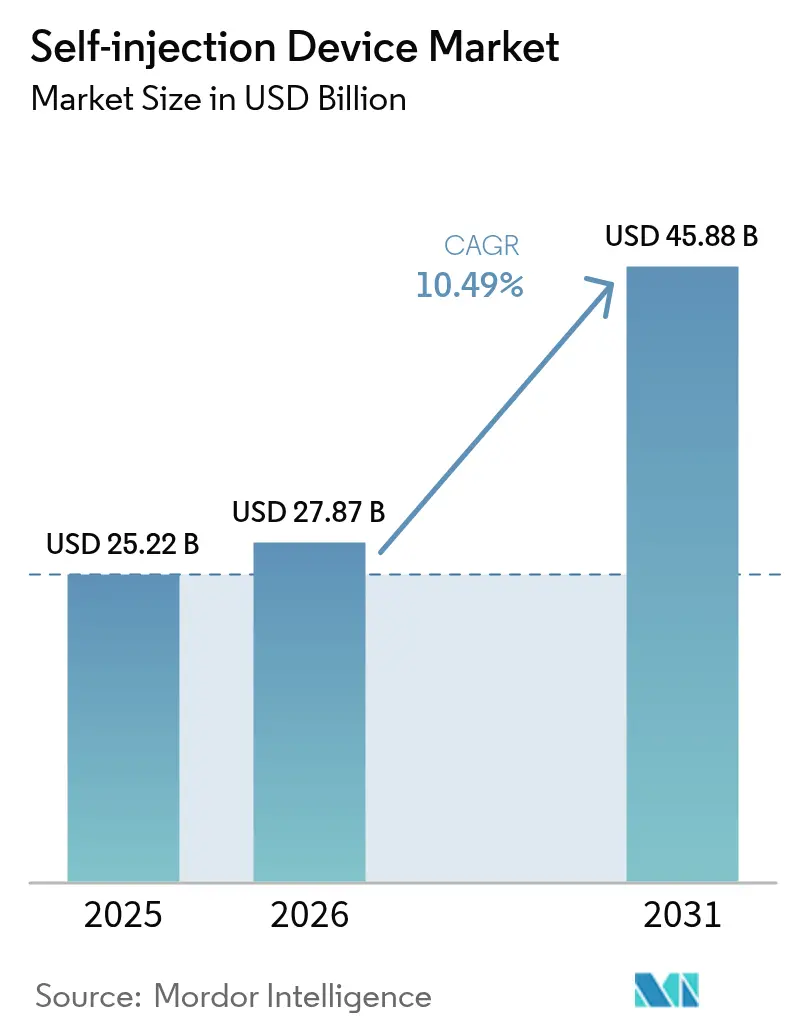

O tamanho do mercado de dispositivos de autoinjeção foi avaliado em USD 25,22 bilhões em 2025 e estima-se que cresça de USD 27,87 bilhões em 2026 para atingir USD 45,88 bilhões até 2031, a uma CAGR de 10,49% durante o período de previsão (2026-2031). O crescimento repousa sobre três pilares: o envelhecimento populacional que impulsiona a prevalência de doenças crônicas, a mudança biofarmacêutica em direção a formatos de entrega centrados no paciente e a pressão dos pagadores para manter o tratamento em ambientes de menor custo. Produtores farmacêuticos, especialistas em dispositivos e fabricantes contratados estão expandindo a capacidade para terapias com peptídeo semelhante ao glucagon-1 (GLP-1), medicamentos oncológicos e outros biológicos formulados para administração domiciliar, sinalizando demanda duradoura por plataformas avançadas de injeção. A harmonização regulatória — em particular as vias simplificadas da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para produtos combinados e a evolução do Regulamento de Dispositivos Médicos (MDR) da União Europeia — encurta os ciclos de aprovação e estimula a iteração de dispositivos. Enquanto isso, os lançamentos de biossimilares estão ampliando o acesso a moléculas antes confinadas a centros de infusão, deslocando ainda mais o ponto de atendimento para o domicílio do paciente. O programa de fábrica de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte e a autorização do FDA para o biossimilar de liraglutida da Hikma em dezembro de 2024 encapsulam as forças duplas de expansão de capacidade em larga escala e alternativas acessíveis que sustentam a expansão atual[1]CNBC News Desk, "Novo Nordisk anuncia investimento de USD 4,1 bilhões em polo de manufatura na Carolina do Norte," cnbc.com.

Principais Conclusões do Relatório

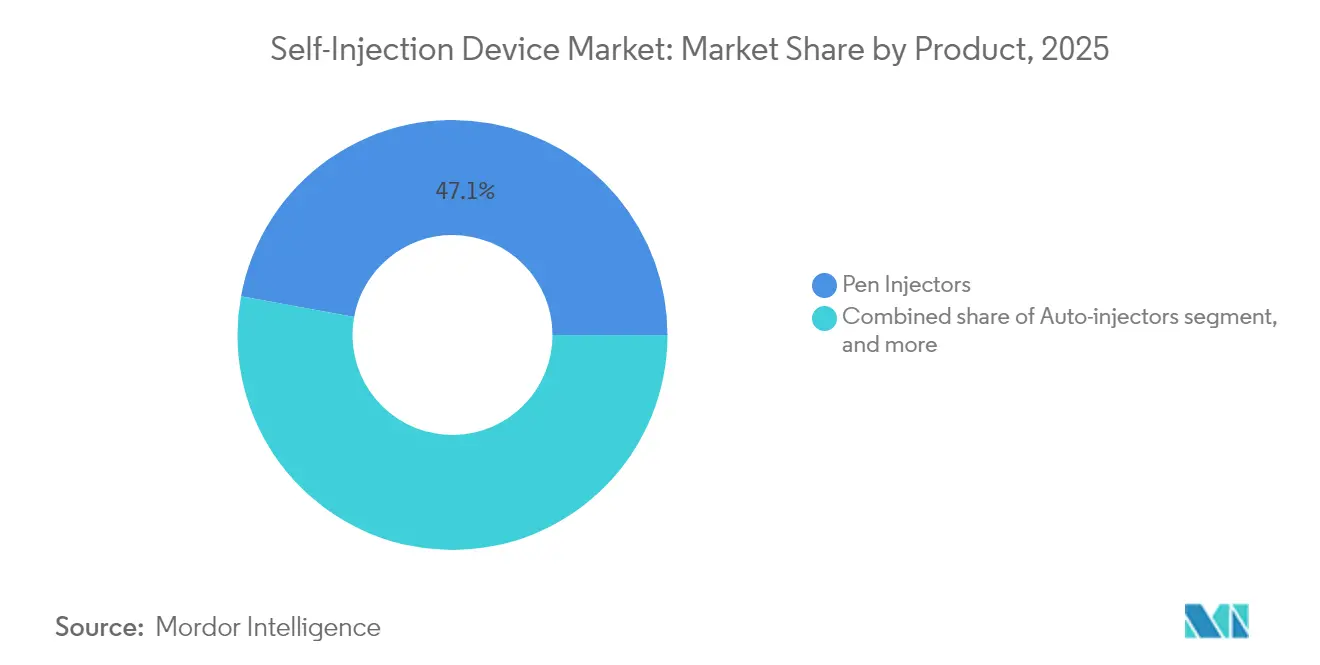

- Por categoria de produto, os injetores de caneta retiveram 47,12% da participação do mercado de dispositivos de autoinjeção em 2025; os injetores vestíveis devem expandir a uma CAGR de 12,21% até 2031.

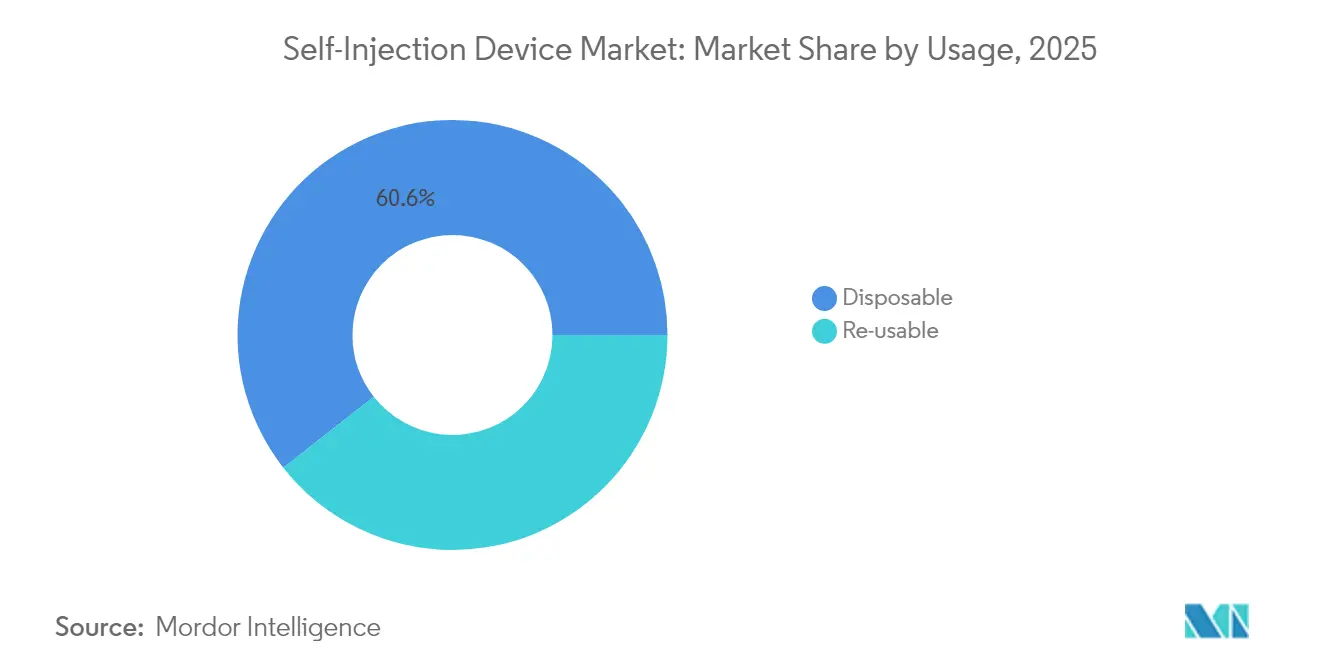

- Por uso, os formatos descartáveis detinham 60,58% do tamanho do mercado de dispositivos de autoinjeção em 2025, enquanto os sistemas reutilizáveis registram a maior CAGR projetada de 12,01% até 2031.

- Por aplicação, diabetes e distúrbios hormonais lideraram com 46,02% do tamanho do mercado de dispositivos de autoinjeção em 2025, enquanto a oncologia registra a CAGR mais rápida de 13,09% até 2031.

- Por geografia, a América do Norte comandou 38,12% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 11,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Autoinjeção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +2.1% | Global com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente preferência dos pacientes por cuidados de saúde domiciliares | +1.8% | Global, liderado por cidades da América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão de terapêuticas biológicas e biossimilares | +2.3% | América do Norte e UE; emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços em tecnologias de combinação de medicamento-dispositivo | +1.6% | Global, P&D centrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Políticas de reembolso favoráveis e de contenção de custos | +1.4% | América do Norte e UE; em desenvolvimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de parcerias entre farmacêuticas e medtech | +1.2% | Global, polos de investimento na América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

Mais de 537 milhões de adultos vivem com diabetes e a incidência de câncer aumentou 47% desde 2000; esses números criam uma demanda sustentada por terapias de injeção domiciliar. A autorização do SmartAdjust da Insulet em agosto de 2024 ilustra o apoio dos reguladores a plataformas automatizadas de entrega de insulina que reduzem a pressão sobre as instalações e permitem o atendimento de múltiplas doenças. Os pipelines farmacêuticos agora agrupam agentes que tratam comorbidades em formulações únicas de alta viscosidade administráveis por meio de autoinjetores conectados, melhorando a adesão e contendo os custos suportados pelos pagadores. A demografia envelhecida na Europa, América do Norte e partes da Ásia amplifica a influência de longo prazo deste impulsionador.

Crescente Preferência dos Pacientes por Cuidados de Saúde Domiciliares

A exposição à telessaúde durante a pandemia fortaleceu a demanda por ferramentas de autoadministração que oferecem privacidade e flexibilidade. O UDENYCA ONBODY da Coherus BioSciences chegou ao mercado em fevereiro de 2024, permitindo que pacientes com neutropenia evitem uma segunda visita à clínica para pegfilgrastim. O monitoramento de adesão em tempo real e o feedback de dosagem fornecidos por injetores de caneta habilitados com Bluetooth reduzem as preocupações com segurança e se alinham ao desejo dos pagadores de transferir o atendimento para fora dos hospitais. Coortes mais jovens familiarizadas com interfaces digitais agora esperam dispositivos conectados como recursos padrão, e não premium, apoiando o crescimento de médio prazo.

Expansão de Terapêuticas Biológicas e Biossimilares

Uma triagem recente identificou 182 biológicos subcutâneos de grande volume — 15% de todos os biológicos injetáveis — destacando a demanda por plataformas que acomodem doses de 2 a 10 mL mantendo tolerâncias de viscosidade acima de 15 cP. A colaboração da BD com a Ypsomed na seringa Neopak XtraFlow para o YpsoMate 2.25 ressalta as inovações em ferramentas e barris de vidro necessárias para capturar essa oportunidade. Os vencimentos de patentes de adalimumabe, trastuzumabe e outros blockbusters aceleram a entrada de biossimilares, expandindo os grupos de pacientes e aumentando os volumes de dispositivos em mercados maduros e emergentes.

Avanços em Tecnologias de Combinação de Medicamento-Dispositivo

As equipes de P&D estão incorporando microcontroladores, sensores de pressão e chips celulares em autoinjetores para transformá-los em gestores terapêuticos ricos em dados. A SHL Medical detém 227 famílias de patentes ativas cobrindo layouts de autoinjetores descartáveis, mecanismos de acionamento e pilhas de conectividade, ilustrando a intensidade de propriedade intelectual do segmento. A designação de interoperabilidade do FDA para ecossistemas de diabetes acelera a aceitação de dispositivos modulares integrados a aplicativos que personalizam a dosagem em tempo real. A longo prazo, esses desenvolvimentos posicionam os dispositivos de autoinjeção como nós dentro de redes mais amplas de saúde digital.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de conformidade regulatória e de qualidade | -1.7% | Global, mais elevado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Disponibilidade de modalidades alternativas de entrega de medicamentos | -1.2% | Global, concentração em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Altos custos iniciais de desenvolvimento e fabricação de dispositivos | -1.5% | Global, mais agudo para fabricantes de pequeno e médio porte na UE e nos EUA | Médio prazo (2–4 anos) |

| Preocupações com segurança, ansiedade com agulhas e erros do usuário | -1.3% | Global, com maior sensibilidade em coortes pediátricas e geriátricas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória e de Qualidade

O voto do Parlamento Europeu em outubro de 2024 para revisar os prazos do MDR mostrou como os atrasos na certificação podem paralisar a introdução de produtos e inflar os custos de conformidade, que podem ultrapassar USD 50 milhões para um produto combinado lançado globalmente[2]Parlamento Europeu, "Resolução sobre os Prazos de Transição do MDR Propostos," europarl.europa.eu. O FDA trata os injetores de uso corporal como dispositivos de Classe II sujeitos a controles de desempenho especiais, adicionando camadas de verificação de design que podem prolongar os prazos em 18 meses. Inovadores menores frequentemente carecem de capital para submissões paralelas em várias regiões, consolidando o poder entre empresas maiores com equipes regulatórias dedicadas.

Disponibilidade de Modalidades Alternativas de Entrega de Medicamentos

A plataforma de entrega baseada em cápsulas da Rani Therapeutics atraiu colaboradores de medicamentos para obesidade em 2024, destacando opções biológicas orais que contornam completamente as injeções. Os adesivos de microagulhas transdérmicas, um segmento de USD 768,9 milhões em 2024, estão a caminho de dobrar em uma década, criando risco de substituição em indicações de dermatologia e vacinas[3]Frontiers in Bioengineering and Biotechnology, "Previsão do Mercado Global de Microagulhas," frontiersin.org. As injeções de depósito de longa ação reduzem a frequência de dosagem e, portanto, a utilização de dispositivos, enquanto os injetores a jato sem agulha desafiam o paradigma convencional de agulha e seringa, forçando os titulares a investir em formatos alternativos ou arriscar a erosão de participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Injetores Vestíveis Aceleram a Inovação Apesar da Dominância das Canetas

Os injetores de caneta geraram a maior receita, detendo 47,12% da participação do mercado de dispositivos de autoinjeção em 2025, apoiados pela infraestrutura de fabricação madura e pela familiaridade dos clínicos. O tamanho do mercado de dispositivos de autoinjeção para canetas deve atingir USD 19,13 bilhões até 2031 a uma CAGR estável de 8,27%. Os injetores vestíveis, no entanto, superam todas as outras classes de produtos a uma taxa de 12,21%, à medida que as concentrações e volumes de biológicos aumentam. O sistema de uso corporal Vertiva do Grupo Stevanato dispensa até 10 mL ao longo de vários minutos, prestando-se a regimes oncológicos e de doenças raras antes limitados à infusão intravenosa. Os autoinjetores permanecem um subsegmento resiliente, impulsionados pela filtragem biossimilar de adalimumabe e etanercepte para a atenção primária. Os dispositivos sem agulha, embora tecnologicamente atraentes, ainda enfrentam obstáculos de preço e regulatórios que limitam o impacto imediato.

Uma segunda onda de inovação se concentra na conectividade dos dispositivos. Os módulos Bluetooth em bombas vestíveis transmitem registros de dosagem para painéis na nuvem, dando aos médicos visibilidade granular de adesão. As empresas farmacêuticas agora agrupam aplicativos com dispositivos para diferenciar pacotes terapêuticos e coletar evidências do mundo real para avaliações de tecnologia em saúde. À medida que a arquitetura de dados se torna integral, os fabricantes de dispositivos são forçados a desenvolver competências em cibersegurança ao lado das capacidades de engenharia mecânica, elevando as barreiras de entrada para novos participantes e intensificando as necessidades de colaboração entre equipes de software e hardware.

Por Uso: Preocupações com Sustentabilidade Impulsionam os Formatos Reutilizáveis

As unidades descartáveis retiveram 60,58% da receita em 2025 porque as diretrizes de controle de infecção e a conveniência do paciente favorecem a simplicidade de uso único. No entanto, a pressão dos reguladores europeus e os mandatos de sustentabilidade hospitalar estão direcionando os compradores para os reutilizáveis, que estão expandindo a 12,01% ao ano até 2031. O tamanho do mercado de dispositivos de autoinjeção para formatos reutilizáveis deve subir de USD 9,94 bilhões em 2025 para USD 19,59 bilhões até 2031. A plataforma eletromecânica Elexy da SHL Medical, compatível com cartuchos e seringas pré-preenchidas de 1 a 5 mL, atende tanto aos objetivos ambientais quanto aos de custo ao distribuir a eletrônica ao longo de centenas de injeções.

Os prestadores de saúde na França e na Suécia começaram licitações-piloto exigindo divulgações de pegada de carbono, acelerando as curvas de adoção de hardware reutilizável. Enquanto isso, a economia de incorporar rádios, baterias e displays favorece os reutilizáveis porque os custos fixos de eletrônica são amortizados ao longo de maiores contagens de doses. Os fabricantes respondem com designs modulares onde os componentes em contato com o medicamento permanecem descartáveis enquanto as unidades de acionamento são retidas, equilibrando esterilidade com sustentabilidade.

Por Aplicação: Oncologia Lidera o Crescimento Enquanto o Diabetes Mantém Escala

Diabetes e distúrbios hormonais representaram 46,02% da receita em 2025, sustentados pelo ecossistema consolidado de canetas de insulina e pela crescente prevalência de tratamentos de obesidade com GLP-1. No entanto, as indicações oncológicas registram a CAGR mais rápida de 13,09% até 2031, porque os agentes de imuno-oncologia migram das cadeiras de infusão para os autoinjetores subcutâneos. A aprovação do FDA em julho de 2024 do Tecentriq Hybreza, reduzindo o tempo de administração para 7 minutos, acelera a adoção pelos oncologistas de protocolos de dosagem domiciliar. Juntos, os injetores oncológicos e de cuidados de suporte devem representar USD 7,65 bilhões do tamanho do mercado de dispositivos de autoinjeção até 2031.

Os tratamentos de doenças autoimunes continuam a se beneficiar de autoinjetores de 1 mL, mas a análise do pipeline mostra que os agentes futuros tendem a concentrações mais elevadas, o que pode deslocar o volume para dispositivos vestíveis. O manejo da dor fica para trás porque a gestão de opioides reduz as injeções, embora os biológicos neurológicos para enxaqueca e esclerose múltipla contribuam incrementalmente. O crescimento de nicho aparece em doenças raras onde terapias de alto custo exigem entrega de precisão para justificar o reembolso pelos pagadores.

Análise Geográfica

A América do Norte contribuiu com 38,12% da receita global em 2025 graças ao reembolso robusto, alta penetração de biológicos e adoção precoce de dispositivos conectados. O tamanho do mercado de dispositivos de autoinjeção da região está a caminho de crescer 9,05% ao ano até 2031, apoiado pela capacidade expandida de barris de seringa da BD e pela orientação clara do FDA sobre complementos de saúde digital. As avaliações de tecnologia em saúde do Canadá endossam cada vez mais os autoinjetores conectados para melhoria da adesão, enquanto as expansões dos sítios de maquiladora no México criam um corredor de produção de baixo custo para exportação para os Estados Unidos.

A Ásia-Pacífico, expandindo a uma CAGR de 11,21%, é impulsionada pela Administração Nacional de Produtos Médicos da China, que aprovou 12.213 dispositivos em 2024, uma porta de entrada para fabricantes locais que escalam para cadeias de suprimentos globais. As organizações de desenvolvimento contratado da Índia estão se associando a farmacêuticas europeias para construir linhas de envase e acabamento dedicadas a canetas de GLP-1, comprimindo prazos e custos. Japão, Coreia do Sul e Austrália combinam sistemas de reembolso maduros com populações envelhecidas, criando demanda imediata por dispositivos conectados de alto padrão.

A Europa sustenta crescimento de dígito único médio à medida que os custos de conformidade com o MDR restringem os players menores, mesmo enquanto as regras harmonizadas simplificam os lançamentos em múltiplos países. Os fundos de doença da Alemanha reembolsam canetas eletromecânicas quando associadas a contratos baseados em resultados que limitam o risco do pagador. O Instituto Nacional de Excelência em Saúde e Cuidados (NICE) do Reino Unido convidou evidências do mundo real geradas por autoinjetores conectados para arquivos de custo-efetividade, um movimento que deve encorajar uma adoção digital mais ampla em todo o bloco. Os mercados da Europa Oriental permanecem sensíveis ao custo, mas estão adotando canetas descartáveis para adalimumabe biossimilar em ritmo mais rápido do que os pares ocidentais.

A América do Sul e o Oriente Médio e África estão em estágios mais iniciais, mas a crescente incidência de doenças crônicas e as reformas de aquisição do setor público apontam para volumes mais elevados ao longo da década. O plano nacional de imunização do Brasil já reservou orçamento para dispositivos pré-preenchidos de 3 mL para apoiar biossimilares oncológicos, enquanto o impulso de saúde da Visão 2030 da Arábia Saudita acelera o registro de dispositivos centrados no paciente.

Panorama regulatório

Os dispositivos de autoinjeção são regulados principalmente como produtos combinados de medicamento-dispositivo, portanto as aprovações e as mudanças no ciclo de vida devem atender tanto aos requisitos de produtos medicinais quanto aos controles de dispositivos. Nos Estados Unidos, a FDA supervisiona os produtos combinados por meio de uma revisão coordenada, e a agência finalizou em fevereiro de 2024 emendas ao 21 CFR Part 820 para alinhar o Quality System Regulation com a ISO 13485, com a estrutura atualizada entrando em vigor em 2 de fevereiro de 2026. Os fabricantes de canetas, autoinjetores e sistemas corporais (on-body) precisarão atualizar a documentação de qualidade, os controles de design e a gestão de fornecedores para atender a essas expectativas alinhadas à ISO.

Na Europa, o Regulamento de Dispositivos Médicos da UE (MDR) e as orientações da EMA sobre dispositivos médicos usados com produtos medicinais definem como os componentes de dispositivos são avaliados dentro das solicitações de comercialização, com a capacidade dos organismos notificados e a profundidade da documentação permanecendo como itens práticos de restrição para os lançamentos. A conformidade técnica do setor também está ancorada nas normas de sistemas de injeção: a ISO publicou a ISO 11608-1:2022/Amd 1:2026 (23 de abril de 2026) e a ISO 11608-3:2022/Amd 1:2026 (16 de abril de 2026), aumentando as exigências para sistemas de injeção baseados em agulhas e vias de fluido integradas, incluindo a verificação relacionada a partículas. Em conjunto, o alinhamento do sistema de qualidade da FDA e as normas de desempenho ISO atualizadas elevam a régua de conformidade para plataformas de autoinjeção de alta viscosidade e grande volume, nas quais os fatores humanos, o sistema de fechamento do recipiente e a confiabilidade do dispositivo são centrais para as aprovações.

Cenário Competitivo

BD, SHL Medical e Insulet ancoram um mercado que permanece moderadamente consolidado; as cinco principais empresas detêm conjuntamente cerca de 60% de participação. A BD superou USD 1 bilhão em vendas de entrega de biológicos e aprofundou sua vantagem competitiva com uma fábrica francesa que elevará a produção de seringas pré-preenchíveis sete vezes até 2030. A SHL Medical protege sua liderança por meio de uma barreira de patentes e, em março de 2025, inaugurou uma instalação nos Estados Unidos para encurtar as cadeias de suprimentos dos clientes e capturar os crescentes volumes de biológicos. A Insulet exemplifica a especialização em área terapêutica: com mais de 500.000 usuários globais ativos do sistema Omnipod, registrou 22% de crescimento de receita em 2024 e planeja uma extensão da família de produtos para entrega de múltiplos hormônios.

A estratégia competitiva agora se centra em três vetores. Primeiro, escalabilidade de capacidade — a expansão de USD 180 milhões da Gerresheimer na Geórgia e os acordos de fornecimento Gerresheimer–Eli Lilly ressaltam o prêmio sobre a produção segura e de alto volume. Segundo, plataformas tecnológicas — a colaboração BD–Ypsomed ilustra a demanda por sistemas flexíveis que possam aceitar formulações altamente viscosas sem alterar a técnica do paciente. Terceiro, alinhamento terapêutico — a parceria da Aktiv Medical Systems com uma empresa farmacêutica global em autoinjetores de 4 mL a posiciona como uma plataforma preferida para agentes de obesidade com volumes de dose mais elevados.

Fusões e aquisições permanecem uma rota expedita para acesso ao pipeline; a aquisição de EUR 760 milhões da unidade de intervenção vascular da BIOTRONIK pela Teleflex amplia seu portfólio de dispositivos revestidos com medicamentos, sugerindo maior convergência entre tecnologias de entrega intervencionista e subcutânea. Nas margens, especialistas em dispositivos sem agulha e startups de entrega oral apresentam riscos de disrupção, embora os obstáculos regulatórios e de validação clínica permaneçam elevados. No geral, a intensidade de capital, a expertise regulatória e as capacidades digitais integradas atuam como principais barreiras competitivas.

Líderes do Setor de Dispositivos de Autoinjeção

Becton, Dickinson and Company

Insulet Corporation

Ypsomed AG

Gerresheimer AG

Halozyme (Antares Pharma Inc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais clara está onde mais terapias migram da via intravenosa para a subcutânea e as arquiteturas de dispositivos conseguem lidar com volumes maiores, viscosidades mais altas e formulações mais complexas. A aprovação da FDA em julho de 2026 do Sarclisa Escena subcutâneo da Sanofi, administrado por meio da plataforma corporal (on-body) da Enable Injections, oferece um ponto de referência concreto de que a oncologia e outros biológicos complexos podem migrar para a administração corporal. Isso amplia o espaço endereçável para injetores vestíveis além dos casos de uso tradicionais em endocrinologia e cuidados de suporte. Ao mesmo tempo, o codesenvolvimento de plataformas está se acelerando em torno de formatos pré-preenchidos maiores, com a BD e a Ypsomed expandindo sua colaboração em janeiro de 2026 para desenvolver uma versão de 5,5 mL da seringa pré-preenchível de vidro BD Neopak XtraFlow para a plataforma de autoinjetor YpsoMate 5,5, visando necessidades de administração subcutânea de grande volume.

Também está surgindo espaço em branco para designs de dispositivos que suportam a coformulação e a mistura no ponto de uso, à medida que crescem os regimes com múltiplos peptídeos, particularmente formatos de câmara dupla e monodose que ajudam a proteger a estabilidade até a injeção. A introdução pela Ypsomed, em fevereiro de 2026, do dispositivo monodose de câmara dupla LyoTwist reflete o momentum comercial por trás de arquiteturas projetadas para reconstituição e administração multicomponente em um fluxo de trabalho amigável ao paciente. A conectividade e a interoperabilidade são cada vez mais tratadas como requisitos básicos nos ecossistemas de autoadministração relacionados ao diabetes, e o lançamento nos EUA em junho de 2026, pela Insulet, de um algoritmo Omnipod 5 aprimorado com compatibilidade adicional de CGM mostra como a iteração de software e as parcerias com sensores se traduzem em experiências diferenciadas de cuidados domiciliares. Isso, por sua vez, cria demanda por plataformas de autoinjeção conectadas e geradoras de dados em áreas terapêuticas onde as evidências de adesão sustentam discussões de reembolso e contratação.

Desenvolvimentos recentes do setor

- Julho de 2026: a Sanofi recebeu a aprovação da FDA para o Sarclisa Escena subcutâneo, administrado por meio de um injetor corporal usando a plataforma da Enable Injections. A aprovação demonstrou a aceitação regulatória da administração corporal para uma terapia anticâncer, ampliando o conjunto de referência para abordagens de injeção vestível além dos casos de uso tradicionais de biológicos de grande volume.

- Março de 2025: a Ypsomed iniciou a construção de uma segunda unidade de produção em Schwerin para expandir a capacidade de fabricação. O projeto fortalece a disponibilidade de fornecimento para autoinjetores e plataformas relacionadas de autoinjeção e apoia prazos de entrega mais curtos para clientes farmacêuticos que estão ampliando programas de biológicos.

- Outubro de 2024: a BD e a Ypsomed anunciaram uma colaboração para avançar em sistemas de autoinjeção para biológicos de alta viscosidade. Ao alinhar o desenvolvimento de recipientes e autoinjetores, a parceria abordou uma restrição técnica na autoadministração, permitindo plataformas de dispositivos que lidam melhor com formulações viscosas sem alterar a técnica do paciente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos de hardware que permitem que os pacientes autoadministrem medicamentos injetáveis em ambientes não clínicos, incluindo injetores tipo caneta, autoinjetores, injetores vestíveis e sistemas de injeção sem agulha. Os valores são acompanhados em USD no ponto de venda do dispositivo (incluindo formatos reutilizáveis e descartáveis).

Exclusões do escopo: excluímos bombas de infusão de uso exclusivamente hospitalar, seringas de segurança padrão sem mecanismo de autoinjeção e aplicativos de software autônomos que não incluem um dispositivo injetor.

Visão geral da segmentação

- Por Produto

- Injetores de Caneta

- Canetas Descartáveis

- Canetas Reutilizáveis

- Autoinjetores

- Descartável Pré-preenchido

- Reutilizável Pré-preenchido

- Injetores Vestíveis

- Bombas de Adesivo de Grande Volume

- Dispositivos de Bólus sob Demanda

- Injetores sem Agulha

- Jato Acionado por Mola

- Jato Acionado por Gás

- Injetores de Caneta

- Por Uso

- Descartável

- Reutilizável

- Por Aplicação

- Diabetes e Outros Distúrbios Hormonais

- Doenças Autoimunes

- Oncologia

- Manejo da Dor

- Outras Aplicações

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando os grupos de doenças e terapias que mais frequentemente utilizam a autoinjeção, e depois mapeando quais formatos de dispositivos são normalmente prescritos para essas terapias. Contamos com estatísticas de saúde pública, como publicações do CDC e do NIH, indicadores de doenças e tratamentos da OMS e dados de saúde da OCDE para ancorar volumes de pacientes e ambientes de cuidado ao longo do tempo.

Para o lado dos dispositivos e da fabricação, analisamos sinais regulatórios e de produtos de fontes como os bancos de dados de dispositivos da FDA dos EUA, as páginas de dispositivos médicos da Comissão Europeia e a literatura clínica indexada no PubMed para entender aprovações, recolhimentos e mudanças tecnológicas. Comunicados de associações comerciais, relatórios anuais de empresas e apresentações para investidores são usados para confirmar portfólios de produtos, exposição geográfica e mudanças de mix. Quando útil, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar a direcionalidade. Esses exemplos de fontes são ilustrativos, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar qual parcela da demanda por injetores está ligada à administração domiciliar, como as preferências entre reutilizável e descartável estão mudando, e como os preços variam por canal e geografia. Conversamos com fabricantes de dispositivos, fabricantes contratados, distribuidores, prestadores de serviços de saúde e especialistas em áreas terapêuticas nas principais regiões, para que as premissas construídas a partir da pesquisa documental possam ser testadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 12% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Empresas menores: 20% | Gerentes: 47% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a prevalência do tratamento e os grupos de pacientes diagnosticados são traduzidos em volumes provavéis de autoinjeção por ambiente terapêutico, seguidos por divisões por tipo de dispositivo que refletem os padrões comuns de prescrição e administração. Uma vez definido esse grupo de demanda, o valor é derivado usando ciclos típicos de substituição de dispositivos e faixas de preço médio de venda por formato e região, que são então alinhadas ao momento cambial do ano estimado.

Para manter o modelo prático, usamos uma lista curta de indicadores de mercado como insumos principais, como o crescimento de biológicos e biossimilares administrados fora de hospitais, a adoção de vias de cuidados domiciliares e autocuidado, a penetração de autoinjetores e canetas em terapias crônicas, o mix entre reutilizável e descartável, e a movimentação observada de preços de tabela e de licitação onde visível. A previsão é feita usando análise de cenários, já que mudanças no reembolso, lançamentos de produtos e restrições de fornecimento podem alterar o mix mais rapidamente do que o crescimento subjacente de pacientes. A visão prospectiva é então verificada com aproximações seletivas bottom-up, como divisões amostradas de receita de fornecedores, verificações de canal sobre preços e testes de sanidade de volume para valor, e onde faltam dados para países menores, interpolamos usando prevalência terapêutica e indicadores de acesso à saúde antes de fixar os totais finais.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por meio de triangulação entre sinais independentes, incluindo contagens de pacientes por nível de terapia, taxas de adoção de dispositivos e a direção da receita observada em registros públicos e fluxos comerciais. Se um resultado parecer discrepante, revisamos as premissas de unidades, os ciclos de substituição e a lógica de preços, e depois revisitamos os dados de entrevistas para confirmar se ocorreu uma mudança real de mercado.

Antes da publicação, o trabalho passa por múltiplas revisões de analistas, nas quais as variações por região e formato de dispositivo são questionadas e reconciliadas, e quaisquer grandes mudanças de patamar são documentadas com o fator subjacente. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes aprovações, recolhimentos, mudanças de reembolso ou grandes movimentos de fornecimento. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de dispositivos de autoinjeção da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de autoinjeção podem diferir amplamente, mesmo quando parecem cobrir o mesmo tema. Os motivos mais comuns são diferenças no que é contabilizado como tipo de dispositivo, se os acessórios estão incluídos, qual ano é tratado como base, e como os preços são convertidos e projetados entre regiões.

A principal lacuna vem de saber se consumíveis complementares e componentes não relacionados a dispositivos são incorporados ao total, sendo que a Mordor Intelligence conta apenas as categorias de hardware de injetores usadas para a autoadministração pelo paciente e mantém seringas e outros suprimentos gerais fora da construção de valor. Outro fator é como os estudos tratam o uso domiciliar versus o uso clínico, já que algumas estimativas misturam equipamentos de administração exclusivamente hospitalares na mesma categoria. As diferenças também aparecem quando um modelo assume uma progressão mais rápida do preço médio de venda (ASP) a partir de formatos premium, ou quando a estimativa não foi atualizada após grandes lançamentos de produtos, recolhimentos ou atualizações de reembolso.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,22 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 22,79 bilhões de USD (2024) | Utiliza um ano-base anterior e uma estrutura de 2025-2030, o que pode subestimar o efeito de lançamentos de dispositivos mais recentes e a mudança de mix em direção a formatos vestíveis e autoinjetores de maior valor em anos posteriores. |

| Rastreador de Mercado B | 9,11 bilhões de USD (2024) | Parece aplicar um escopo de valor mais restrito com uma base de mercado muito menor, provavelmente limitando o conjunto de dispositivos contabilizados ou aplicando premissas conservadoras de preços e cobertura que excluem partes do universo convencional de dispositivos de autoinjeção. |

A dispersão na tabela é explicada principalmente por escolhas de escopo e de tempo, e não por uma única diferença de cálculo. Quando a cesta de dispositivos contabilizados é claramente declarada e as premissas de adoção e preços são vinculadas a sinais observáveis de terapia e cuidados domiciliares, o número resultante se torna mais fácil de replicar e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de autoinjeção?

O mercado de dispositivos de autoinjeção é avaliado em USD 27,87 bilhões em 2026 e deve atingir USD 45,88 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente dentro dos dispositivos de autoinjeção?

Os injetores vestíveis estão avançando a uma CAGR de 12,21%, superando as canetas e os autoinjetores graças à sua capacidade de entregar biológicos de grande volume.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para dispositivos de autoinjeção?

A simplificação regulatória, a expansão da fabricação doméstica e a crescente prevalência de doenças crônicas estão impulsionando a receita do mercado da Ásia-Pacífico a uma CAGR de 11,21% até 2031.

Como as metas de sustentabilidade estão moldando o design dos dispositivos?

Os reguladores e os sistemas hospitalares, especialmente na Europa, favorecem plataformas reutilizáveis ou híbridas que reduzem os plásticos de uso único, impulsionando 12,01% de crescimento anual nos formatos reutilizáveis.

Qual área terapêutica contribuirá mais para a aceleração futura do mercado?

A oncologia deve expandir a 13,09% até 2031, à medida que os agentes de imuno-oncologia fazem a transição da infusão para a entrega por autoinjetor subcutâneo.

Qual obstáculo importante poderia desacelerar o crescimento do mercado?

Os requisitos rigorosos de conformidade regulatória e de sistema de qualidade, particularmente sob o MDR da UE e as regras de produtos combinados do FDA, podem prolongar os prazos de desenvolvimento e inflar os custos de conformidade.

Página atualizada pela última vez em: