Tamanho e Participação do Mercado de Energia Solar do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 20.85 gigawatt |

| Volume do Mercado (2031) | 32.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Energia Solar do Reino Unido em termos de base instalada deve crescer de 20,85 gigawatts em 2026 para 32,5 gigawatts até 2031, a um CAGR de 9,28% durante o período de previsão (2026-2031).

A economia de paridade de rede agora favorece projetos de escala de serviço público do tipo mercado livre, enquanto a demanda por instalações em telhados está se acelerando sob tarifas e códigos de construção favoráveis. Regras de conexão flexíveis, acordos de compra de energia corporativos em crescimento e armazenamento competitivo em custo estão direcionando a capacidade para regiões com irradiância favorável e capacidade de distribuição disponível. Os compromissos políticos com um sistema de eletricidade limpa até 2030, aliados ao investimento em telhados do setor público, ampliaram o conjunto de oportunidades para desenvolvedores em todas as escalas. A diversificação da cadeia de suprimentos, projetos-piloto de agrivoltaica e conceitos de energia solar flutuante estão emergindo como vias estratégicas de crescimento à medida que as restrições de uso do solo e de rede se intensificam.

Principais Conclusões do Relatório

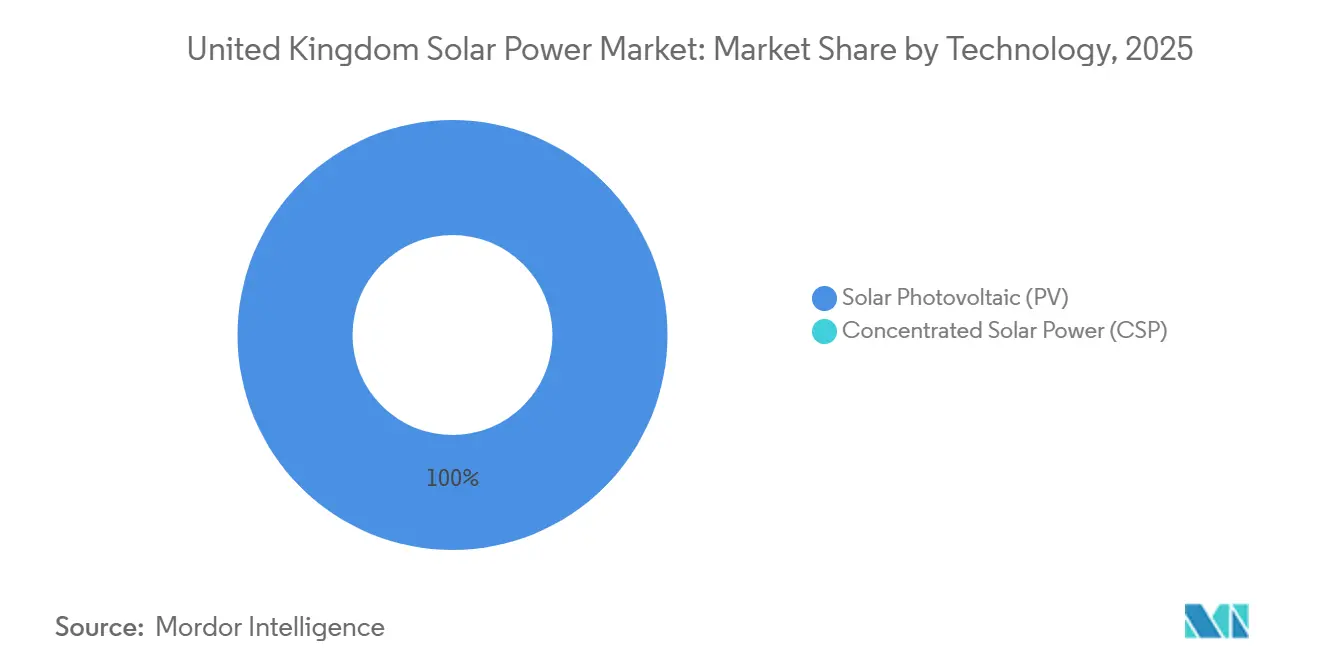

- Por tecnologia, os módulos fotovoltaicos mantiveram 100% da participação do mercado de energia solar do Reino Unido em 2025; os produtos fotovoltaicos impulsionam um CAGR de segmento de 9,28% até 2031.

- Por tipo de rede, os ativos conectados à rede representaram 97,1% do tamanho do mercado de energia solar do Reino Unido em 2025; os sistemas fora da rede devem crescer a um CAGR de 15,4% entre 2026 e 2031.

- Por usuário final, as usinas de escala de serviço público capturaram 72,9% do tamanho do mercado de energia solar do Reino Unido em 2025, enquanto as instalações residenciais devem crescer a um CAGR de 20,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão dos Certificados de Obrigação de Energia Renovável (ROCs) e Acordos de Compra de Energia Corporativos | +1.8% | Inglaterra, Escócia (clusters industriais) | Médio prazo (2-4 anos) |

| Alcance da Paridade de Rede em Projetos de Escala de Serviço Público | +2.1% | Inglaterra (Sudeste, Sudoeste, Leste), País de Gales | Curto prazo (≤ 2 anos) |

| Reforma da ESO da National Grid Favorecendo a Energia Solar Distribuída | +1.4% | Inglaterra (regiões com restrições de distribuição), Escócia | Médio prazo (2-4 anos) |

| Economia da Energia Solar Acoplada a Baterias Aprimorada pelo Código de Conexão Flexível da Ofgem | +1.9% | Inglaterra, Escócia, País de Gales | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Agri-FV para Descarbonizar o Setor Agrícola do Reino Unido | +0.7% | Inglaterra (Leste, Sudoeste), País de Gales, Escócia | Longo prazo (≥ 4 anos) |

| Incentivos de Localização da Cadeia de Suprimentos de Fabricantes de Equipamentos Originais no Âmbito da Estratégia de Emissões Líquidas Zero do Reino Unido | +0.5% | Inglaterra (polos industriais), Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Extensão dos Certificados de Obrigação de Energia Renovável Impulsiona os Acordos de Compra de Energia Corporativos

A janela dos ROCs até março de 2027 sustenta acordos de compra de energia corporativos de 10 a 15 anos, permitindo que fabricantes e centros de dados protejam-se contra a volatilidade dos preços no atacado enquanto cumprem os mandatos de divulgação. Os clusters de demanda industrial na Escócia e na Inglaterra absorvem a geração no horário de pico do meio-dia, reduzindo os riscos de corte. O piso dos ROCs reduz o risco dos fluxos de caixa iniciais, desbloqueando financiamento bancário para desenvolvedores de médio porte, embora se espere uma corrida de comissionamento antes do encerramento do mecanismo. Sem rodadas maiores de Contratos por Diferença (CFD), a atividade pós-2027 poderá enfraquecer.[1]DESNZ, "Plano de Ação para Energia Limpa 2030," DESNZ.gov.uk

O Alcance da Paridade de Rede em Projetos de Escala de Serviço Público Acelera a Energia Solar do Tipo Mercado Livre

Os custos nivelados abaixo de GBP 0,045 por kWh em 2024 permitem que projetos no sul da Inglaterra dependam de receitas no atacado, de benefícios embutidos e de serviços ancilares. Módulos bifaciais e rastreadores de eixo único aumentam os rendimentos, conforme demonstrado pelo projeto da GRIDSERVE em York, que integra 27 MW de armazenamento para capturar múltiplos fluxos de valor.[2]Energy Storage News, "GRIDSERVE Conclui Projeto Solar Mais Armazenamento Sem Subsídio," energystoragenews.com A viabilidade do mercado livre concentra os portfólios em municípios de alta irradiância, atraindo capital institucional e reduzindo o risco regulatório.

A Reforma da ESO da National Grid Favorece a Participação Distribuída

Os leilões de capacidade por localização agora priorizam a energia solar conectada à rede de distribuição, reduzindo filas e encargos para arranjos de 10 a 50 MW que aliviam a demanda local. Os desenvolvedores estão redesenhando os planos de locais para se adequar aos limites de 11 kV ou 33 kV e combinando armazenamento para se qualificar para acordos flexíveis. O futuro Plano Espacial de Energia pode codificar essa inclinação em direção à energia solar distribuída urbana e periurbana.

A Economia da Energia Solar Acoplada a Baterias é Aprimorada pelo Código de Conexão Flexível

O compartilhamento de limites de exportação permite o superdimensionamento da energia solar e o armazenamento do excedente para os picos noturnos, quando os preços são 40 a 60% mais altos. A capacidade de energia solar acoplada a baterias saltou 122% nos primeiros nove meses de 2025, à medida que os projetos acumulam receitas no atacado, de resposta de frequência e do mercado de capacidade. Sistemas sofisticados de gestão de energia são agora padrão para cumprir os tetos de exportação em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Planejamento do Uso do Solo no Marco Nacional de Política de Planejamento da Inglaterra | -1.2% | Inglaterra (municípios agrícolas) | Médio prazo (2-4 anos) |

| Congestionamento da Rede e Longos Tempos de Espera para Conexões no Norte da Inglaterra | -1.5% | Norte da Inglaterra, Escócia | Curto prazo (≤ 2 anos) |

| Risco de Dependência de Importações da Cadeia de Suprimentos de Módulos de Silício de Xinjiang | -0.6% | Em todo o Reino Unido | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Exercício dos CFDs Limitando a Bancabilidade de Projetos de Pequena Escala | -0.8% | Inglaterra, País de Gales, Escócia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Planejamento do Uso do Solo Dificultam a Expansão

As classificações de terras agrícolas dificultam a instalação de energia solar em solos de Grau 1 a 3a, estendendo as aprovações para 18 a 24 meses. Projetos em Somerset e North Yorkshire enfrentam rejeição, a menos que seja comprovado o uso duplo ou a localização em áreas degradadas. Os elevados custos de remediação em aterros sanitários comprimem ainda mais as margens, deslocando os desenvolvedores para o País de Gales e a Escócia.[3]DESNZ, "Revisão do Marco Nacional de Política de Planejamento 2024," DESNZ.gov.uk

Risco de Dependência de Importações de Silício de Xinjiang

As regras de rastreabilidade previstas na Lei Uigur dos EUA se estendem às aquisições europeias, levando os compradores do Reino Unido a auditar fornecedores de Nível 1. Os custos dos módulos poderiam aumentar de 3 a 5% se fontes alternativas de polissilício forem exigidas, comprimindo os acordos de compra de energia a preço fixo. A diversificação das fontes ou a montagem doméstica mitigariam a exposição.[4]Ofgem, "Resultado da Consulta sobre a Reforma de Conexões," Ofgem.gov.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar FV Domina o Clima Temperado

A tecnologia fotovoltaica capturou 100% da participação do mercado de energia solar do Reino Unido em 2025 e deve crescer a um CAGR de 9,3% até 2031, mantendo o mercado de energia solar do Reino Unido inteiramente impulsionado pela tecnologia FV. Testes de campo em North Yorkshire mostram que os módulos bifaciais geram de 15 a 17% mais energia do que as referências monofaciais, validando a rápida adoção da tecnologia bifacial. Os designs de meia célula e de múltiplas barras coletoras aumentam ainda mais os rendimentos em baixa luminosidade, alinhando-se ao perfil de irradiância difusa do país.

As inovações em módulos se complementam com as tendências em inversores: os inversores de string dominam os arranjos de escala de serviço público pela eficiência de custo, enquanto os microinversores prosperam em telhados ao mitigar o sombreamento de chaminés e árvores. O rastreamento permanece um nicho, mas os testes da Universidade de Southampton poderão quantificar o valor do rastreamento de dois eixos em altas latitudes entre 2026 e 2028. Coletivamente, esses avanços reforçam o domínio da tecnologia em todo o mercado de energia solar do Reino Unido.

Por Tipo de Rede: Sistemas Fora da Rede Ganham Espaço em Aplicações Remotas

Os ativos conectados à rede detinham 97,1% do tamanho do mercado de energia solar do Reino Unido em 2025, sustentados pela Garantia de Exportação Inteligente, que pagou GBP 56,97 milhões a prosumidores naquele ano. As tarifas da Garantia de Exportação Inteligente, variando de GBP 0,04 a 0,25 por kWh, estimulam a adoção de baterias para otimização do tempo de exportação.

Os sistemas fora da rede, crescendo a um CAGR de 15,4%, agora sustentam microrredes nas Hébridas e nas Órcades, onde os cabos submarinos custam GBP 500.000 por quilômetro. O armazenamento em íons de lítio abaixo de GBP 150 por kWh e a energia solar portátil para canteiros de obras ampliam a base endereçável. A participação dos sistemas fora da rede no mercado de energia solar do Reino Unido permanece pequena, mas estratégica para a resiliência e a eletrificação rural.

Por Usuário Final: O Segmento Residencial Cresce com os Mandatos de Política

Os projetos de escala de serviço público detinham 72,9% da capacidade de 2025, beneficiando-se de custos instalados de GBP 0,50 a 0,70 por watt e do agrupamento de 50 MW para economias de escala. Múltiplas usinas do tipo mercado livre e respaldadas por CFD, como a Larks Green, concluíram o fechamento financeiro em 2024, reforçando o domínio da escala.

O crescimento residencial, avançando a um CAGR de 20,6%, reflete 206.682 certificações de telhados em 2025 e o mandato do Padrão para Novas Residências para energia solar em novas construções. O agrupamento de baterias e as tarifas de exportação ágeis aumentam o autoconsumo. Os telhados comerciais e industriais preenchem o espaço intermediário, compensando os encargos de demanda com arranjos de 100 a 500 kW. Em conjunto, essas tendências diversificam a demanda dos usuários finais em todo o mercado de energia solar do Reino Unido.

Análise Geográfica

A Inglaterra comanda 86% da capacidade instalada e adicionou 1,8 GW em 2024, com o Sudeste, o Sudoeste e o Leste apresentando os portfólios mais densos. A irradiância do Sudoeste, superior a 1.100 kWh/m², atrai usinas de 50 MW como a Litchardon Cross. A Cornualha lidera a adoção em telhados com 3.726 instalações em 2025, evidenciando políticas locais favoráveis. No entanto, os testes de uso do solo do Marco Nacional de Política de Planejamento retardam as aprovações em áreas verdes, empurrando os desenvolvedores para terrenos degradados e conexões em nível de distribuição.

A Escócia fica atrás em energia FV, mas oferece regras de uso do solo mais acomodatícias e potencial para projetos híbridos. As ilhas que dependem de diesel agora estão testando microrredes de energia solar com armazenamento, reduzindo os custos de geração de GBP 0,40 para GBP 0,20 por kWh. O congestionamento da transmissão para a Inglaterra restringe as exportações, incentivando baterias co-localizadas que deslocam o excesso de energia no tempo.

O País de Gales registra o melhor fator de carga do Reino Unido em 2025, de 10%, auxiliado pela irradiância da costa sul e pelas políticas de benefício comunitário. A capacidade está crescendo em Pembrokeshire, enquanto a menor demanda industrial limita o potencial dos telhados. A Irlanda do Norte permanece um nicho, contribuindo com menos de 2% da capacidade, embora a agrivoltaica possa desbloquear a diversificação agrícola. A dinâmica regional sugere que a Inglaterra ainda capturará de 80 a 85% da nova capacidade, com a Escócia buscando projetos híbridos e o País de Gales apresentando crescimento moderado.

Panorama regulatório

O arcabouço regulatório do Reino Unido para energia solar abrange o consentimento de planejamento, o acesso à rede e as regras de exportação no varejo. Em junho de 2025, o DESNZ publicou o Solar Roadmap com mais de 70 ações vinculadas à entrega do Clean Power 2030, incluindo a simplificação da conexão à rede e abordagens de benefício comunitário. A Ofgem também avançou na reforma de conexão em abril de 2025, aprovando as alterações TMO4+ que afastam a fila do modelo "primeiro a chegar, primeiro a ser atendido" em direção a um regime baseado em prontidão, administrado pelo National Energy System Operator (NESO), o que aumenta o valor das evidências em estágio inicial sobre terreno, licenciamento e viabilidade de entrega.

Os limites de planejamento também mudaram na Inglaterra. Dois instrumentos estatutários de 2025 elevaram o principal limite de porte solar para 100 MW, reduzindo as exigências de consentimento do governo central para projetos na faixa de 50-100 MW e transferindo mais projetos para os processos das autoridades locais de planejamento, mantendo os projetos muito grandes na via NSIP conforme o Planning Act 2008. No lado distribuído, o DESNZ abriu uma consulta em junho de 2026 sobre produtos solares plug-in, propondo uma especificação de produto interina (incluindo referência à DIN VDE V 0126-95:2025-12) para permitir o uso seguro e legal por meio de tomadas domésticas padrão. Se implementada, essa medida ampliaria os caminhos para a adoção de energia solar fotovoltaica em pequena escala.

Análise da cadeia de valor

A cadeia de valor da energia solar fotovoltaica no Reino Unido está ancorada em hardware essencial importado (módulos e muitos inversores), uma camada doméstica de distribuição e logística (por exemplo, Segen UK) e uma base de entrega downstream altamente fragmentada, composta por EPCs e mais de 500 instaladores residenciais certificados pela MCS. A originação e o desenvolvimento de projetos upstream são liderados por desenvolvedores de escala utility e proprietários de ativos, apoiados por especialistas em planejamento, rede, jurídico e financiamento. Nas operações, os provedores de O&M e as plataformas de monitoramento de desempenho apoiam a produção, com a integração de baterias e controles cada vez mais incorporados ao projeto das plantas para gerenciar restrições de exportação e apoiar o empilhamento de receitas.

Os pontos de estrangulamento estão menos ligados à disponibilidade de módulos fotovoltaicos e mais ligados a equipamentos habilitadores de rede e conformidade. Trabalhos de prontidão da cadeia de suprimentos no Reino Unido destacam que longos prazos de entrega para transformadores e equipamentos de manobra podem retardar a comissão, mesmo quando os painéis estão prontamente disponíveis para compra, mantendo crítica a coordenação com as DNOs e a aquisição de equipamentos elétricos de balanço de planta. Políticas e normas também estão remodelando o fluxo de produtos: a confirmação em junho de 2025 do Future Homes Standard (energia solar fotovoltaica por padrão na maioria das novas construções) reforça a demanda constante por instaladores e distribuidores em telhados, enquanto a consulta sobre energia solar plug-in de junho de 2026 e a especificação interina podem criar um novo canal de nível consumidor, deslocando parte do mercado para kits plug-in padronizados e certificados em segurança. Ao mesmo tempo, a atenção da indústria à rastreabilidade e à garantia de ESG para módulos importados está aumentando a complexidade das aquisições, e propostas de capacidade doméstica, como o plano de gigafábrica da ST Solar UK Limited, indicam interesse em uma integração vertical parcial para reduzir a dependência de importações.

Cenário Competitivo

A fragmentação do mercado é moderada. Lightsource bp, EDF Renewables e Octopus Energy Generation lideram o desenvolvimento em escala de serviço público, aproveitando o financiamento do tipo mercado livre e os acordos de compra de energia corporativos. Foresight Solar Fund e NextEnergy Capital focam em aquisições operacionais, otimizando rendimentos por meio de repotenciação. JinkoSolar, Canadian Solar e Trina Solar fornecem coletivamente mais de 60% dos módulos de escala de serviço público, enquanto a First Solar atende nichos de aquisição de baixo carbono.

A instalação residencial é fragmentada entre mais de 500 empresas certificadas pelo MCS, impulsionando a concorrência de preços e a consolidação. Pioneiros em agrivoltaica, como Low Carbon Farming e Winch Energy, testam designs de pastagem de ovelhas, enquanto especialistas em energia solar flutuante exploram a implantação em reservatórios em locais de empresas de abastecimento de água. O programa de telhados em propriedades públicas da Great British Energy, no valor de GBP 180 milhões, oferece contratos de Engenharia, Aquisição e Construção (EPC) estáveis. As iniciativas de retrofit de baterias e de energia solar híbrida com eólica representam espaços em branco para novos entrantes ágeis. A conformidade com o MIS 3002 e o G98/G99 permanece uma barreira de entrada, favorecendo os incumbentes com certificação e vínculos com os Operadores de Rede de Distribuição (DNO).

Líderes do Setor de Energia Solar do Reino Unido

Lightsource bp Renewable Energy Investments Ltd

EDF Renewables UK (Electricité de France SA)

Octopus Energy Generation

Foresight Solar Fund Ltd

ScottishPower Renewables (Iberdrola SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O pipeline de políticas e aprovações cria espaço em branco em projetos de escala utility, telhados distribuídos e formatos emergentes voltados ao consumidor. O Plano de Ação Clean Power 2030 do DESNZ estabelece uma meta solar de 45-47 GW até 2030, em comparação com os níveis provisórios de maio de 2025, citados em 22,6 GW. O sistema de planejamento também tem avançado projetos: em abril de 2026, o governo do Reino Unido aprovou a fazenda solar Springwell de 800 MW, seguida por aprovações totalizando 1,2 GW em uma semana em julho de 2026, incluindo a fazenda solar One Earth de 740 MW, a fazenda solar Peartree Hill de 320 MW e a fazenda solar Dean Moor de 150 MW. Juntas, essas ações expandem o mercado endereçável de curto prazo para desenvolvedores, proprietários e fornecedores de rede e de balanço de sistema, com sistemas BESS colocados no mesmo local cada vez mais integrados aos planos de entrega para gerenciar cortes e limites de conexão.

No lado distribuído, o impulso de instalações recordes e programas direcionados apoiam múltiplas rotas de comercialização. O DESNZ relatou 2025 como o ano mais forte já registrado, com cerca de 269.000 instalações e mais de 2 milhões de instalações acumuladas. O Warm Homes Plan (janeiro de 2026) estrutura um caminho de modernização residencial que inclui energia solar e baterias junto com bombas de calor. Uma consulta separada do DESNZ em junho de 2026 sobre energia solar plug-in, apoiada por uma especificação de produto interina e propostas de atualização das regras de segurança de plugues e tomadas, abre um potencial novo segmento de produtos para microgeração conforme, conectada por tomada, que poderia complementar os sistemas convencionais de telhado onde a disponibilidade de instaladores, andaimes ou permissões de proprietários retardam a adoção. Em todos os segmentos, as reformas de acesso à rede (Ofgem TMO4+ e trabalhos contínuos de conexão) e a transferência de alguns projetos de 50-100 MW para o planejamento local na Inglaterra criam, juntas, oportunidades adicionais para desenvolvedores especializados, agregadores e participantes da cadeia de suprimentos focados em configurações de construção mais rápida, conectadas à distribuição e híbridas solar-mais-armazenamento.

Desenvolvimentos recentes do setor

- Julho de 2026: O governo do Reino Unido aprovou projetos solares totalizando 1,2 GW em uma semana, incluindo a fazenda solar One Earth de 740 MW, a fazenda solar Peartree Hill de 320 MW e a fazenda solar Dean Moor de 150 MW. Esse conjunto de aprovações expande o pipeline de construção em escala utility e reforça o papel dos grandes projetos no cumprimento das metas do Clean Power 2030.

- Junho de 2025: O DESNZ publicou o Solar Roadmap, estabelecendo mais de 70 ações para acelerar a implantação solar em direção aos objetivos de 2030. O roteiro formalizou prioridades como a simplificação da conexão à rede e a diversidade da cadeia de suprimentos, dando aos desenvolvedores e investidores sinais mais claros sobre as áreas de foco de implementação.

- Dezembro de 2024: A Lightsource bp relatou ter atingido 1,3 GW de ativos de energia solar e armazenamento de energia sob sua gestão de operação e manutenção no Reino Unido. O marco destaca a escalada de operações profissionais de O&M e integradas com baterias, à medida que mais capacidade solar do Reino Unido passa para uma propriedade orientada a desempenho de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a energia solar no Reino Unido, medida por meio da capacidade solar fotovoltaica instalada que está implantada e operacional no país, incluindo sistemas conectados à rede e isolados. O foco está na construção física de ativos de energia solar, e não na venda de eletricidade no varejo.

Exclusões de escopo: aplicações de energia solar térmica, conceitos híbridos flutuantes offshore e exportações de componentes estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de String, Centrais, Microinversores)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do panorama de demanda e oferta de energia solar no Reino Unido e, em seguida, estabelecer parâmetros do que parece razoável a cada ano. Baseamo-nos principalmente em estatísticas públicas de energia e documentos de políticas para entender o histórico de capacidade instalada, as adições anuais, as conexões à rede e o ambiente de incentivos que moldam os cronogramas de implantação.

Os tipos de fontes comuns incluíram estatísticas e publicações governamentais de energia e clima do Reino Unido (como divulgações do DESNZ), materiais de reguladores e de conexão à rede (como dados da Ofgem e da National Grid) e conjuntos de dados internacionais de energia (como IEA e IRENA). Também recorremos a artigos revisados por pares para premissas de desempenho e degradação, divulgações alfandegárias ou comerciais quando úteis para contextualização, e relatórios públicos de empresas, como relatórios anuais e apresentações a investidores, para verificar cruzadamente os pipelines de projetos e o cronograma de comissão. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e inteligência empresarial, notícias e finanças, e bases de dados de patentes, quando ajudaram a validar a direção tecnológica. As fontes listadas aqui são ilustrativas, e outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é efetivamente construído na prática, a rapidez com que os projetos avançam do consentimento à conexão à rede e onde as restrições de custo e suprimento estão diminuindo ou se intensificando. Conversamos com uma combinação de desenvolvedores, empresas de EPC e serviços, fornecedores de equipamentos, concessionárias e compradores de energia, e consultores do setor, o que nos ajudou a confirmar premissas e preencher lacunas que os conjuntos de dados públicos não explicam totalmente.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de um registro de capacidade top-down, no qual a base instalada histórica e as adições anuais são reconstruídas usando séries temporais oficiais e sinais relacionados à rede, e depois projetadas com perfis de comissão realistas. Para manter os totais fundamentados, corroboramos com verificações seletivas bottom-up, como pipelines de projetos amostrados, feedback de canais sobre o ritmo de embarques e verificações pontuais dos tamanhos típicos de sistemas por usuário final.

As principais entradas usadas no modelo incluem adições de capacidade anuais, cronogramas de conexão e comissão, o mix entre escala utility e telhado, a divisão entre conectado à rede e isolado, tendências de tecnologia de módulos que afetam o rendimento, e a direção do capex que altera a economia de construção. Como os dados públicos podem apresentar defasagem, tratamos as adições de fim de ano com cuidado e usamos feedback primário para alocar as adições no ano correto quando a comissão é retardada. As previsões são construídas usando análise de cenários, variando o apoio de políticas, a disponibilidade de rede e as condições de financiamento, e depois alinhando-se ao caminho mais consistente sugerido pelas contribuições de especialistas.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como séries de capacidade instalada nacional, atividade de comissão relatada e comentários sobre conexão à rede, e depois revisados quanto a saltos ano a ano que não correspondem a restrições reais de implantação. Onde surgem variações, revisitamos os fatores subjacentes, reverificamos o rastro das fontes e recontatamos especialistas relevantes se a discrepância for relevante.

Cada relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando mudanças de política, movimentos de projetos importantes ou eventos macroeconômicos alteram significativamente as perspectivas. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada, com base nas divulgações de dados mais recentes.

Comparação do dimensionamento de mercado da Mordor Intelligence para o mercado de energia solar do Reino Unido com outras estimativas publicadas

É comum ver diferentes tamanhos de mercado publicados para a energia solar no Reino Unido, porque a unidade de medida não é consistente e porque alguns estudos misturam a construção de capacidade com pools de receita que dependem de preços e de cobertura da cadeia de valor. As diferenças também aparecem quando uma fonte usa um ano-base anterior, aplica uma escalada de preços mais rápida ou atualiza premissas com menos frequência.

A receita de vendas de inversores e módulos frequentemente é contabilizada dentro do mercado por alguns editores, mas está fora do escopo da Mordor Intelligence, porque o modelo principal acompanha a capacidade instalada em gigawatts dentro do Reino Unido. A dispersão também aumenta quando a CSP é agrupada com a fotovoltaica, quando as definições regionais diferem, ou quando o momento de conversão de moeda altera o valor reportado em USD, mesmo que os níveis de implantação sejam semelhantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,85 bilhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 8,24 bilhões de USD (2024) | Usa uma avaliação baseada em receita em vez de capacidade instalada, o que incorpora premissas de preços e pode incluir receitas mais amplas da cadeia de valor além da capacidade operacional no país. |

| Instituto de Pesquisa do Setor B | 10,09 bilhões de USD (2025) | Reporta o tamanho do mercado em receita em USD e pode agrupar fotovoltaica e CSP com alocação de receita regional, tornando os resultados sensíveis à progressão de preços, às taxas de câmbio e às definições de gastos do usuário final. |

A tabela mostra que a lacuna é impulsionada principalmente pela medição de capacidade versus receita, e pelas partes da cadeia de valor que são contabilizadas. Ao manter o dimensionamento rastreável à base instalada, às adições anuais e ao cronograma de comissão, a estimativa permanece mais fácil de replicar e mais simples de reconciliar com as estatísticas públicas de energia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar do Reino Unido em 2026?

A capacidade instalada atinge 20,85 GW em 2026, crescendo em direção a 32,50 GW até 2031.

O que está impulsionando a adoção de telhados solares entre os proprietários de imóveis?

O mandato do Padrão para Novas Residências, os pagamentos da Garantia de Exportação Inteligente e a queda nos custos de baterias impulsionam um CAGR de 20,6% nas instalações residenciais.

Quais regiões do Reino Unido adicionam mais nova capacidade solar?

As regiões do Sudeste, Sudoeste e Leste da Inglaterra respondem juntas por cerca de 86% das adições recentes, graças à maior irradiância e à disponibilidade de rede.

Por que os painéis bifaciais estão ganhando participação?

Os dados de campo mostram uma produção de 15 a 17% superior em comparação com os painéis monofaciais nas condições do Reino Unido, melhorando a economia dos projetos mesmo com taxas de degradação ligeiramente mais altas.

Como o congestionamento da rede está sendo abordado?

As reformas de energia solar distribuída da ESO da National Grid e o código de conexão flexível da Ofgem priorizam projetos prontos e permitem que locais de energia solar com armazenamento compartilhem limites de exportação.

Página atualizada pela última vez em: