Tamanho e Participação do Mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

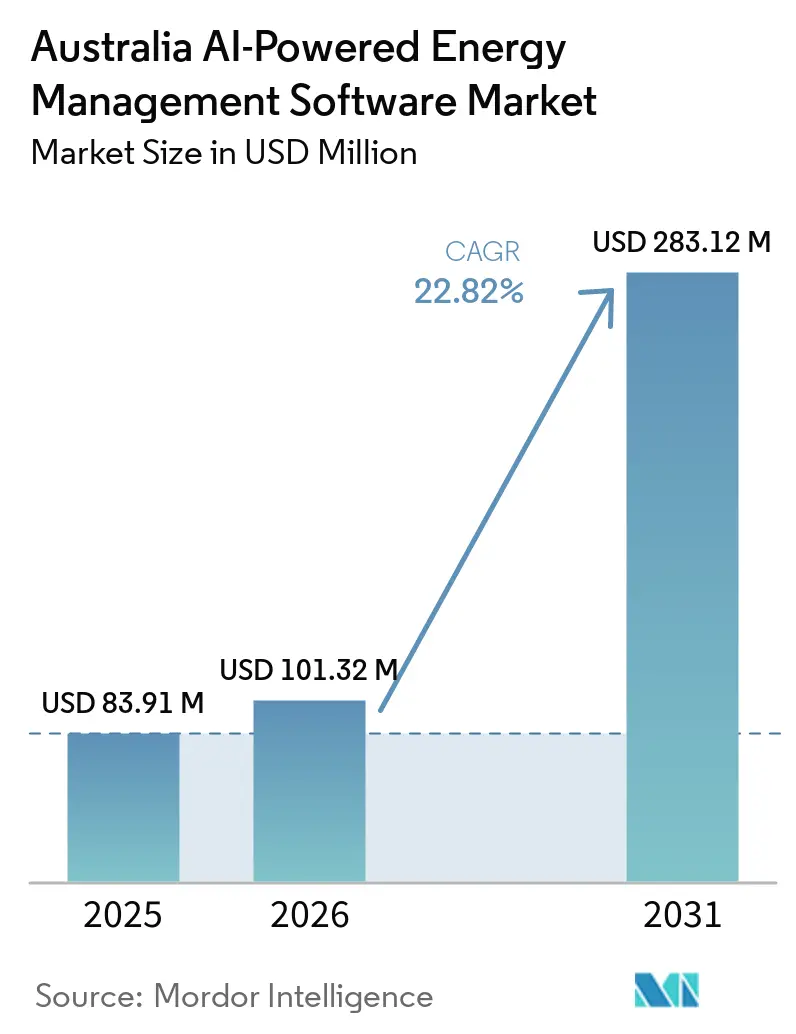

| Tamanho do mercado no ano base (2025) | 83.91 Milhões de dólares |

| Tamanho do Mercado (2026) | 101.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 283.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália pela Mordor Intelligence

O tamanho do mercado de software de gestão de energia com inteligência artificial da Austrália deverá crescer de 83,91 milhões de USD em 2025 para 101,32 milhões de USD em 2026 e está previsto para atingir 283,12 milhões de USD até 2031 a um CAGR de 22,82% no período de 2026 a 2031. O mercado de software de gestão de energia com inteligência artificial da Austrália está em expansão à medida que os ativos de energia distribuída operam agora em uma escala que exige coordenação constante entre residências, edifícios comerciais, concessionárias e instalações industriais. A capacidade de energia solar em telhados ultrapassou a frota de usinas a carvão do país no final de 2025, e a adoção de baterias acelerou acentuadamente após o início do Programa de Baterias Residenciais Mais Baratas em julho de 2025, o que aumentou a necessidade de software capaz de gerenciar geração, armazenamento e carga em tempo real. A volatilidade das tarifas de eletricidade também está impulsionando os compradores em direção à otimização liderada por inteligência artificial, pois os sinais de mercado de cinco minutos e a maior exposição aos preços de pico estão tornando o gerenciamento manual de energia menos prático. As regras de energia para edifícios, a conformidade com emissões industriais e as necessidades de visibilidade da rede estão ampliando a base de compradores, enquanto os modelos de implantação híbrida estão abrindo novo espaço para fornecedores que conseguem combinar análises em nuvem com controle em nível de local. A concorrência agora se concentra na profundidade da plataforma, na integração com a rede local, na capacidade de serviços gerenciados e na capacidade de atender tanto os estados do NEM da costa leste quanto a estrutura de mercado separada da Austrália Ocidental.

Principais Conclusões do Relatório

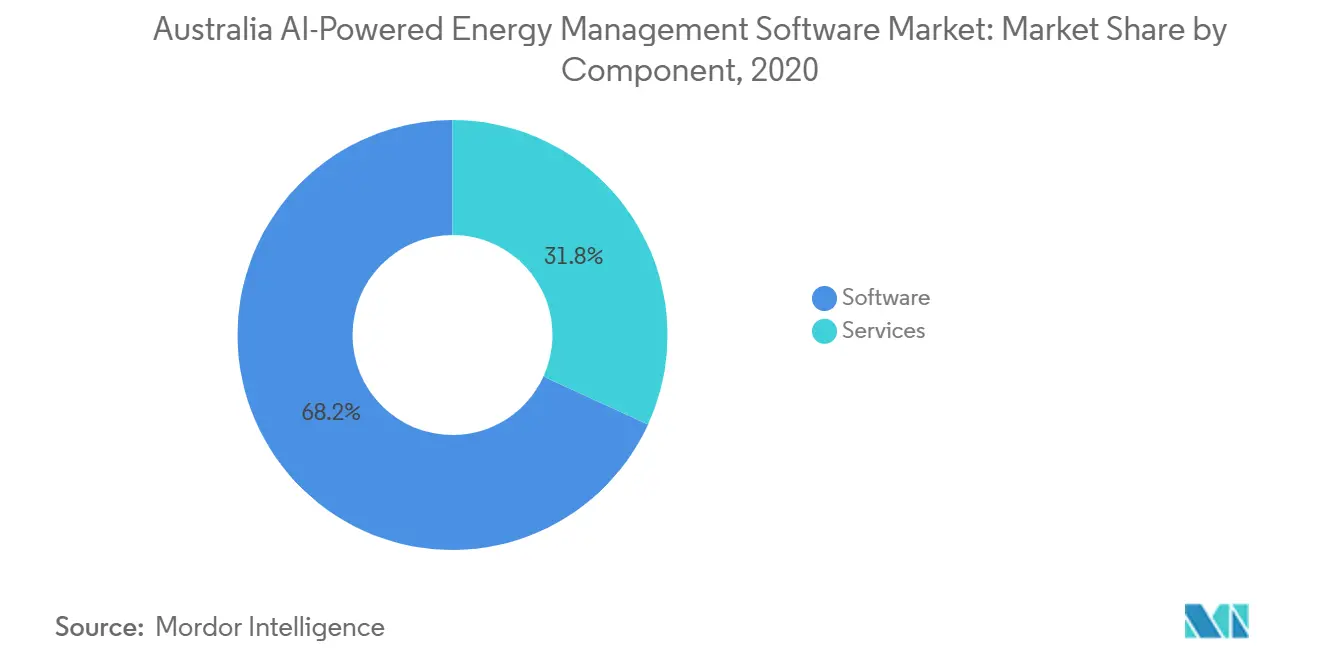

- Por componente, o software detinha 68,17% de participação no mercado de software de gestão de energia com inteligência artificial da Austrália em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 23,91% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem representavam 58,12% da participação de mercado em 2025, enquanto a implantação híbrida deve registrar o crescimento mais rápido, a 23,98%, até 2031.

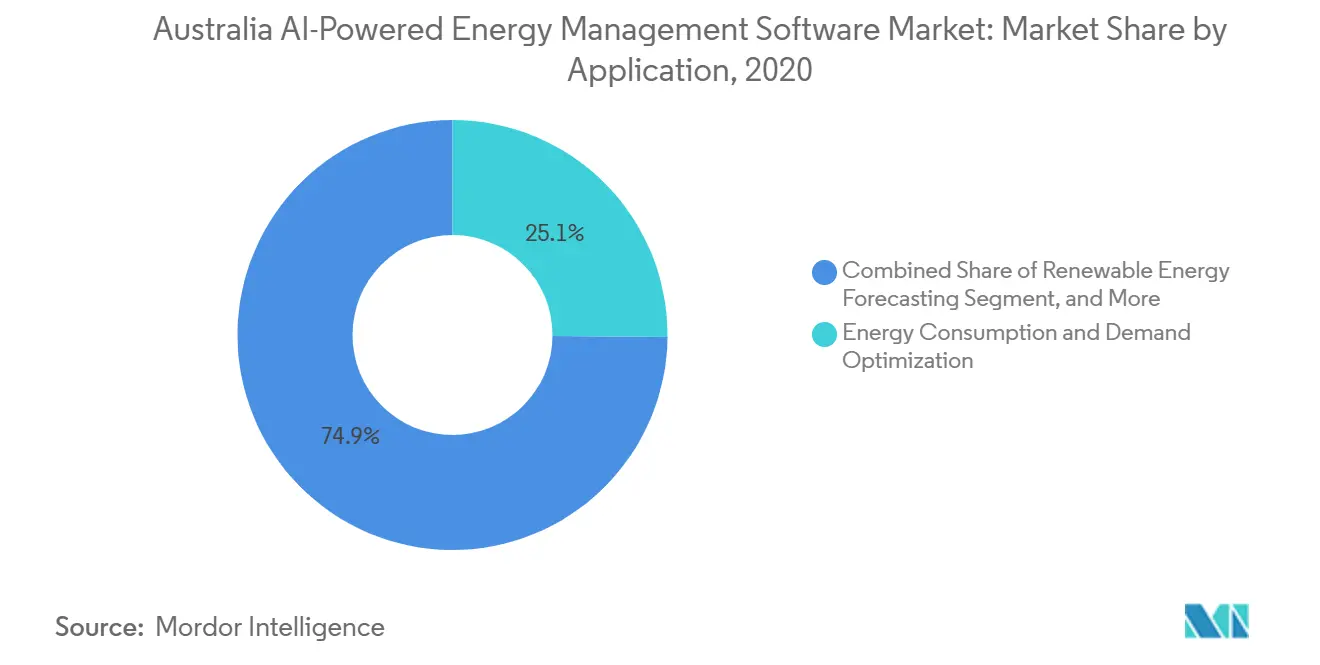

- Por aplicação, a otimização do consumo de energia e da demanda representava 25,14% de participação no mercado de software de gestão de energia com inteligência artificial da Austrália em 2025, enquanto a previsão e integração de energia renovável estão projetadas para avançar a um CAGR de 24,12% até 2031.

- Por usuário final, as concessionárias detinham 32,18% de participação em 2025, enquanto as instalações industriais devem registrar o CAGR mais elevado, de 24,23%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Orquestração de Energia Solar em Telhados, Baterias e Cargas Flexíveis | +5.2% | Nacional, com impacto acelerado em NSW, QLD, SA e VIC | Curto prazo (≤ 2 anos) |

| Crescente Volatilidade das Tarifas de Eletricidade e Exposição aos Preços de Pico | +4.1% | Nacional, maior exposição em SA e NSW, onde os limites de preço spot são mais elevados | Curto prazo (≤ 2 anos) |

| Programas Obrigatórios de Eficiência Energética e Descarbonização em Edifícios e Indústria | +3.8% | Nacional, com ganhos iniciais de conformidade em NSW, VIC e ACT sob o CBD e o NCC 2025 | Médio prazo (2-4 anos) |

| Necessidade de Concessionárias e Redes de Visibilidade por Trás do Medidor | +3.2% | Nacional nos estados do NEM, com extensão à WA sob a reforma do SWIS | Médio prazo (2-4 anos) |

| Inteligência Artificial Consciente de Borda para Autonomia em Nível de Local e Controle de Menor Latência | +2.3% | Nacional, liderado por microrredes remotas da WA e redes de distribuição de alta densidade de recursos de energia distribuída da SA | Médio prazo (2-4 anos) |

| Relatórios ESG em Toda a Carteira e Automação de Medição, Reporte e Verificação | +2.2% | Nacional, com ganhos iniciais em grandes carteiras corporativas em Sydney, Melbourne e Brisbane | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Orquestração de Energia Solar em Telhados, Baterias e Cargas Flexíveis

A base de energia distribuída da Austrália atingiu um ponto em que o software de coordenação tornou-se parte das operações cotidianas da rede, em vez de uma atualização opcional. A capacidade de energia solar fotovoltaica em telhados ultrapassou 28,3 GW no final de 2025 e forneceu 14,2% da geração de eletricidade do país no segundo semestre do ano, ante 7,2% em 2020.[1]Clean Energy Council, "Relatório de Energia Solar em Telhados e Armazenamento, julho a dezembro de 2025," Clean Energy Council, cleanenergycouncil.org.au A adoção de baterias também avançou rapidamente, com 454.753 unidades instaladas cumulativamente até o final de 2025, enquanto a descarga de baterias quase triplicou no último trimestre de 2025, aliviando a pressão sobre os preços no atacado no período noturno. O programa de apoio a baterias de julho de 2025 aumentou as taxas de adesão e trouxe mais sistemas de armazenamento para ambientes por trás do medidor que exigem decisões rápidas sobre carregamento, exportação e autoconsumo. Essa mudança está fortalecendo o mercado de software de gestão de energia com inteligência artificial da Austrália, pois operadores de edifícios, agregadores e concessionárias agora precisam de uma camada de software comum capaz de responder às condições operacionais reais em vez de cronogramas fixos. O mercado de software de gestão de energia com inteligência artificial da Austrália também se beneficia do fato de que esses ativos agora afetam não apenas as contas dos clientes, mas também a estabilidade da rede local e o comportamento do mercado atacadista.

Crescente Volatilidade das Tarifas de Eletricidade e Exposição aos Preços de Pico

A volatilidade dos preços de eletricidade continua sendo uma razão clara para os clientes investirem em software de otimização no mercado de software de gestão de energia com inteligência artificial da Austrália. O limite de preço spot autorizado do mercado australiano situava-se em AUD 18.600/MWh (USD 11.830/MWh) em 2025 e subirá para AUD 22.800/MWh (USD 14.455/MWh) a partir de julho de 2026.[2]Regulador de Energia da Austrália, "Estado do Mercado de Energia 2025," Regulador de Energia da Austrália, aer.gov.au O Regulador de Energia da Austrália também relatou que os intervalos de despacho com preços acima de AUD 300/MWh aumentaram de 0,4% de todos os intervalos em 2020 para 1,8% em 2024, o que significa que a exposição a picos de preços se ampliou ao longo do tempo. A Austrália do Sul demonstrou como essa pressão pode se tornar intensa quando uma onda de calor em janeiro de 2026 elevou o preço médio trimestral no atacado do estado de AUD 81/MWh (USD 51,52/MWh) para AUD 144/MWh (USD 91,58/MWh). A implantação nacional de medidores inteligentes, que visa a penetração total até 2030, tornará a precificação por tempo de uso de cinco minutos mais visível para uma base de clientes mais ampla e melhorará o caso de retorno para o agendamento de carga liderado por inteligência artificial. Como resultado, o mercado de software de gestão de energia com inteligência artificial da Austrália está indo além das grandes contas industriais e ganhando relevância junto a operadores comerciais de médio porte que agora enfrentam sinais de preços mais diretos.

Programas Obrigatórios de Eficiência Energética e Descarbonização em Edifícios e Indústria

As regras para edifícios e indústria estão ampliando a base de clientes endereçável para o mercado de software de gestão de energia com inteligência artificial da Austrália. O NCC 2025 introduziu requisitos vinculantes de monitoramento de energia para edifícios comerciais com mais de 500 m², incluindo medição de eletricidade e gás por tempo de uso e funcionalidade de Sistema de Gestão de Informações de Energia (EMIS) em intervalos de reporte de 5 minutos.[3]Conselho Australiano de Códigos de Construção, "Parte J9 Monitoramento de Energia e Recursos de Energia Distribuída no Local," Código Nacional de Construção 2025, abcb.gov.au O programa de Divulgação de Edifícios Comerciais também exige classificações de energia NABERS para escritórios acima de 1.000 m² em eventos de venda ou locação, criando uma necessidade direta de acompanhamento contínuo do desempenho em vez de relatórios ocasionais. O mandato de edifícios totalmente elétricos de Victoria entrará em vigor em janeiro de 2027, e isso já está moldando as decisões de compra de software, pois os operadores precisarão de melhor controle sobre HVAC, baterias e carregamento de veículos elétricos em propriedades totalmente elétricas. No nível industrial, o Mecanismo de Salvaguarda está transformando a otimização de energia em uma questão de conformidade, especialmente para grandes instalações que não conseguem gerenciar separadamente os custos crescentes de eletricidade e as obrigações de emissões. O mercado de software de gestão de energia com inteligência artificial da Austrália está, portanto, ganhando suporte de regulamentações que afetam tanto o desempenho dos ativos quanto a disciplina de reporte ao longo de toda a vida útil de um edifício ou instalação industrial.

Necessidade de Concessionárias e Redes de Visibilidade por Trás do Medidor

As concessionárias e os operadores de rede estão se tornando compradores mais ativos no mercado de software de gestão de energia com inteligência artificial da Austrália porque precisam de melhor visibilidade dos ativos situados por trás do medidor do cliente. O processo de co-design da Troca de Dados de Recursos de Energia Distribuída da AEMO estabeleceu uma arquitetura padronizada para compartilhamento seguro de dados, alinhada com os padrões de segurança ISO 27001 e os requisitos da Lei SOCI.[4]Operador do Mercado de Energia da Austrália, "Relatório de Status do Setor do Programa de Reforma do NEM, maio de 2026," Operador do Mercado de Energia da Austrália, aemo.com.au O Programa de Reforma do NEM também avançou em 2026 com novos arranjos de Dados de Qualidade de Energia de Baterias, que adicionaram novos trabalhos de tratamento e integração de dados para concessionárias que operam nos estados do NEM. A implantação da SwitchDin com a Endeavour Energy demonstrou que plataformas contratadas por concessionárias podem gerenciar limites de exportação e integração de energia renovável em tempo real em escala de rede, utilizando comunicações baseadas em IEEE 2030.5 em uma grande base de monitoramento de rede. Esse modelo altera o perfil de receita do mercado de software de gestão de energia com inteligência artificial da Austrália porque os contratos com concessionárias geralmente são maiores e têm duração mais longa do que os contratos de software para edifícios individuais. Também aumenta o valor dos fornecedores capazes de suportar tanto as necessidades de tecnologia operacional quanto a interoperabilidade regulatória em uma única oferta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas de Gestão Predial Legados | -2.8% | Nacional, concentrado no estoque de edifícios comerciais antigos no CBD de Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Governança de Dados para Plataformas Conectadas à Nuvem | -2.2% | Nacional nos estados do NEM e WA, com maior sensibilidade entre operadores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Inversores, Medidores, HVAC e Recursos de Energia Distribuída | -1.8% | Nacional, mais agudo em microrredes da WA e instalações industriais com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Escassez de Talentos em Implementação de Inteligência Artificial, Controles e Otimização de Energia | -1.4% | Nacional, concentrado em mercados não metropolitanos com reservas limitadas de mão de obra de engenharia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas de Gestão Predial Legados

Os sistemas prediais mais antigos continuam sendo uma barreira prática para o mercado de software de gestão de energia com inteligência artificial da Austrália, especialmente em carteiras de imóveis comerciais com equipamentos de diferentes gerações. Muitos sistemas de gestão predial instalados nos anos 2000 e início dos anos 2010 não foram projetados para APIs abertas, fluxos de dados nativos em nuvem ou padrões de comunicação de recursos de energia distribuída mais recentes. Isso gera custos adicionais com middleware, atualizações de medição e substituições parciais de hardware antes que o software de inteligência artificial possa operar conforme o previsto. O NCC 2025 está aumentando essa pressão porque os proprietários de edifícios que precisam cumprir as novas regras de monitoramento estão descobrindo que seus sistemas atuais nem sempre conseguem produzir os dados de cinco minutos exigidos sem uma reconfiguração mais profunda. Esse problema é mais relevante no segmento de médio porte, onde os proprietários frequentemente não dispõem de equipes técnicas internas e precisam que os fornecedores gerenciem tanto o trabalho de integração quanto o de conformidade. O mercado de software de gestão de energia com inteligência artificial da Austrália favorece, portanto, os fornecedores que já suportam os ambientes de Sistema de Gestão Predial locais mais comuns e conseguem reduzir os prazos de retrofit.

Preocupações com Cibersegurança e Governança de Dados para Plataformas Conectadas à Nuvem

Os requisitos de cibersegurança também estão desacelerando algumas aquisições no mercado de software de gestão de energia com inteligência artificial da Austrália, especialmente onde concessionárias e infraestrutura crítica estão envolvidas. O framework SOCI alterado impõe obrigações mais rígidas de gestão de riscos e reporte aos operadores de ativos elétricos relevantes, e essas obrigações agora moldam a aquisição de software muito mais cedo no processo de vendas. O Framework de Cibersegurança do Setor de Energia Australiano da AEMO oferece às concessionárias e seus fornecedores um benchmark de maturidade reconhecido, vinculado ao ISO 27001 e ao Framework de Cibersegurança do NIST. A revisão independente da Lei SOCI de abril de 2026 também apontou os agregadores de usinas de energia virtual e os fabricantes de inversores como áreas onde pode ocorrer um aperto futuro, o que sugere que os custos de conformidade aumentarão ainda mais para as plataformas conectadas à nuvem. Os compradores corporativos agora esperam prontidão para incidentes, controles de governança de dados e evidências de conformidade desde o início, e isso pode prolongar os ciclos de vendas para fornecedores que não dispõem desses elementos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Mantém a Base de Receita Enquanto os Serviços Ganham Peso

O software representou 68,17% da receita em 2025, o que demonstra que o atual conjunto de valor ainda reside principalmente na camada de plataforma, e não no trabalho de implantação pontual. No mercado de software de gestão de energia com inteligência artificial da Austrália, a receita de assinaturas e licenciamento continua sendo importante porque os clientes precisam de previsões contínuas, painéis de controle, relatórios e atualizações de modelos após a primeira instalação. Isso tem ajudado os fornecedores de software a manter a liderança de receita, especialmente quando análises, controle de recursos de energia distribuída e otimização de demanda são entregues por meio de contratos recorrentes. O setor de software de gestão de energia com inteligência artificial da Austrália também reflete uma preferência dos compradores por ferramentas que possam unificar múltiplos ativos de energia em uma única visão operacional, em vez de depender de sistemas separados para cada função. Essa estrutura suporta um maior valor vitalício por conta, mesmo antes da adição de serviços.

Os serviços, no entanto, estão projetados para crescer a um CAGR de 23,91% até 2031, indicando quanto trabalho prático ainda está fora da plataforma principal. Grandes clientes frequentemente precisam de ajuda com integração, ajuste, relatórios de conformidade, gestão de alarmes e treinamento de usuários, especialmente quando os ativos provêm de vários fornecedores ou os locais operam sob regras diferentes. A implantação de SCADA em nuvem da Siemens para a Global Power Generation Australia mostra como grandes implantações de software podem se transformar em programas de suporte plurianuais em vez de projetos de entrega curtos. A participação de mercado de software de gestão de energia com inteligência artificial da Austrália detida pelo software não reduz a importância dos serviços, pois muitos compradores tratam ambos como um pacote operacional único assim que o sistema entra em uso diário. Com o tempo, é provável que mais fornecedores empacotem software, suporte à otimização e serviços de relatórios juntos, tornando a linha entre as categorias de componentes menos visível para os clientes.

Por Modo de Implantação: A Nuvem Lidera Hoje Enquanto o Híbrido Atende às Necessidades de Controle em Tempo Real

A implantação baseada em nuvem representou 58,12% em 2025, confirmando que os baixos custos iniciais e o fácil acesso remoto continuam tornando o Software como Serviço o ponto de entrada mais prático para muitos usuários. No mercado de software de gestão de energia com inteligência artificial da Austrália, a entrega em nuvem funciona bem para análises, painéis de carteiras, relatórios e supervisão em nível de frota em locais amplamente distribuídos. Também atende às necessidades de operadores comerciais que desejam implantação mais rápida e menores demandas internas de TI. A implantação local permanece relevante para um grupo menor de operadores críticos que atribuem maior peso à residência de dados, à segregação de rede e ao controle direto sobre a arquitetura do sistema. Essas condições mantêm as opções locais em jogo mesmo que a adoção mais ampla permaneça liderada pela nuvem.

A implantação híbrida deve registrar o CAGR mais rápido, de 23,98%, até 2031, pois resolve um problema prático que os modelos puramente em nuvem nem sempre conseguem resolver. O despacho de baterias em tempo real, o controle de carga e o gerenciamento de exportação frequentemente exigem resposta em nível de local em segundos, enquanto os sistemas em nuvem são mais úteis para otimização e coordenação mais amplas. O trabalho da SwitchDin com a Endeavour Energy mostra como dispositivos habilitados para borda e análises centrais podem trabalhar juntos em ambientes de rede ao vivo onde os limites de exportação precisam ser ajustados rapidamente. Essa combinação está se tornando mais atraente no setor de software de gestão de energia com inteligência artificial da Austrália à medida que concessionárias, operadores industriais e edifícios avançados precisam tanto de autonomia local quanto de visibilidade em nível de carteira. O tamanho do mercado de software de gestão de energia com inteligência artificial da Austrália vinculado aos modelos híbridos deve, portanto, continuar a crescer à medida que mais compradores migram do monitoramento básico para o controle ativo.

Por Aplicação: A Otimização de Demanda Permanece Central Enquanto a Previsão se Expande Rapidamente

A otimização do consumo de energia e da demanda representou uma participação de 25,14% em 2025, tornando-a a área de aplicação mais consolidada nas implantações atuais. Esta parte do mercado de software de gestão de energia com inteligência artificial da Austrália abrange o agendamento de HVAC, o deslocamento de carga, o uso de baterias, a redução de encargos de demanda e a eficiência operacional básica em ativos controláveis. Os compradores continuam priorizando essas funções porque o caso de economia é mais fácil de entender e os benefícios operacionais aparecem mais cedo do que em aplicações mais recentes. É por isso que a otimização de demanda ainda ancora muitas primeiras compras, especialmente em edifícios e instalações industriais. Também oferece aos fornecedores um ponto de partida a partir do qual podem posteriormente vender ferramentas de previsão, manutenção e participação no mercado.

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 24,12% até 2031, indicando que os casos de uso voltados para a rede estão se acelerando. À medida que a energia solar em telhados, as baterias e os recursos distribuídos crescem, os operadores precisam de previsões de intervalos mais curtos e de uma coordenação mais suave entre os ativos do local e as condições da rede. O trabalho de Troca de Dados de Recursos de Energia Distribuída da AEMO e a atividade de reforma em andamento apontam para um sistema que está caminhando para maior visibilidade e compartilhamento de dados mais estruturado entre os recursos conectados. Essa mudança está dando ao mercado de software de gestão de energia com inteligência artificial da Austrália novo espaço em gestão de redes inteligentes, saúde de ativos e inteligência de preços, embora essas áreas permaneçam menos maduras do que a otimização central hoje. Com o tempo, as aplicações provavelmente convergirão em plataformas mais amplas, o que significa que os clientes comprarão menos ferramentas de propósito único e mais sistemas operacionais integrados para ativos de energia.

Por Usuário Final: As Concessionárias Lideram a Demanda Atual Enquanto a Indústria Impulsiona a Próxima Expansão

As concessionárias detinham a maior participação de usuário final, de 32,18%, em 2025, o que reflete o tamanho e a duração dos contratos de software vinculados a redes de distribuição, programas de recursos de energia distribuída e resposta à demanda. No mercado de software de gestão de energia com inteligência artificial da Austrália, os projetos de concessionárias tendem a envolver valores de contrato maiores porque uma única implantação pode influenciar milhares de clientes ou uma ampla área de rede. Eles também exigem suporte contínuo à plataforma, controles de cibersegurança e trabalho de interoperabilidade, o que sustenta a receita recorrente a longo prazo. A demanda das concessionárias foi reforçada pela necessidade de melhor visibilidade por trás do medidor e por reformas que aumentam a quantidade de dados que fluem para as operações de rede. Isso mantém as concessionárias no centro da escala de mercado atual, mesmo que outros grupos de clientes se expandam.

As instalações industriais devem crescer a um CAGR de 24,23% até 2031, tornando-as o segmento de crescimento mais importante na próxima fase. A crescente exposição aos preços de eletricidade, regras de emissões mais rígidas e sistemas de energia de local mais complexos estão levando os operadores industriais a tratar o software de otimização como uma ferramenta de controle, e não apenas como uma ferramenta de reporte. Os edifícios comerciais ainda oferecem forte potencial de volume, mas ambientes de Sistema de Gestão Predial mais antigos podem desacelerar as conversões em partes dessa base. Os edifícios residenciais permanecem menores em termos de receita, mas os lançamentos de produtos voltados para residências mostram como as plataformas voltadas ao consumidor estão se tornando mais capazes e mais estreitamente vinculadas a baterias, carregamento de veículos elétricos e tarifas flexíveis. A participação de mercado de software de gestão de energia com inteligência artificial da Austrália vinculada às concessionárias permanece a maior hoje, mas a expansão mais rápida está se movendo em direção aos usuários industriais que precisam de controle contínuo, suporte à conformidade e coordenação de ativos em operações de múltiplos turnos.

Análise Geográfica

Nova Gales do Sul permaneceu como a maior oportunidade estadual no mercado de software de gestão de energia com inteligência artificial da Austrália porque combina a maior concentração de edifícios comerciais do país com a maior base de energia solar em telhados, de 8 GW. O estoque de escritórios de Sydney está profundamente exposto aos requisitos de Divulgação de Edifícios Comerciais e de desempenho NABERS, o que mantém a demanda por software vinculada não apenas à economia de energia, mas também à disciplina de locação e avaliação. NSW também tem demanda ativa de concessionárias, e a seleção da Enel X como único fornecedor de usina de energia virtual na primeira licitação de firmeza sob o Roteiro de Infraestrutura Elétrica do estado demonstrou que as soluções de demanda flexível estão sendo tratadas como um recurso sério do sistema. Queensland seguiu como a segunda maior oportunidade estadual porque suas 1,16 milhão de instalações de energia solar em telhados e o crescente pipeline de baterias criam uma forte necessidade de ferramentas de previsão, despacho e controle nos territórios das concessionárias.

A Austrália do Sul carrega mais peso estratégico do que sua população sugere porque se tornou um campo de testes ao vivo para gestão avançada de recursos de energia distribuída e arquiteturas de exportação flexível. Isso importa no mercado de software de gestão de energia com inteligência artificial da Austrália porque o software comprovado na Austrália do Sul frequentemente está bem posicionado para escalar para outros estados do NEM que enfrentam problemas semelhantes de exportação e volatilidade. As oscilações de preços também permaneceram pronunciadas lá, e a onda de calor de janeiro de 2026 que elevou os preços médios trimestrais no atacado de AUD 81/MWh (USD 51,52/MWh) para AUD 144/MWh (USD 91,58/MWh) fortaleceu o caso para resposta automatizada à demanda entre usuários comerciais e industriais. Victoria está se movendo para uma posição mais forte à medida que sua regra de edifícios totalmente elétricos de janeiro de 2027 se aproxima, pressionando os proprietários de edifícios a se prepararem para um controle mais integrado de HVAC, armazenamento e carregamento de veículos elétricos. O acordo da Hitachi de março de 2026 com a UTS e a NTT DATA, voltado para a localização da gestão de dados ESG e da otimização de HVAC com inteligência artificial para a Austrália, também mostrou que os edifícios comerciais da costa leste permanecem um ponto de entrada primário para fornecedores internacionais.

A Austrália Ocidental se destaca porque opera sob o Sistema Interconectado do Sudoeste em vez do NEM, o que significa que os fornecedores frequentemente precisam de integrações separadas e caminhos de conformidade para competir nacionalmente. Essa estrutura separada confere ao mercado de software de gestão de energia com inteligência artificial da Austrália um caráter incomum de dois sistemas, onde as regras da costa leste não se traduzem automaticamente em implantações na Austrália Ocidental. O uso pela Horizon Power do gerenciamento de recursos de energia distribuída baseado em IEEE 2030.5 em comunidades remotas apoia o caso para controle consciente de borda em lugares onde a geografia e as condições da rede tornam a autonomia local mais valiosa. O Território da Capital Australiana e a Tasmânia são menores em escala comercial, mas permanecem locais úteis de adoção antecipada porque as metas de energia do setor público e a alta penetração de energia renovável criam boas condições para projetos de demonstração. Esses mercados menores não definem a receita atual, mas ainda podem moldar a validação de produtos e as vitórias de referência para fornecedores que buscam expandir pelo país.

Cenário Competitivo

O mercado de software de gestão de energia com inteligência artificial da Austrália permanece moderadamente fragmentado, com grupos globais de automação e especialistas locais em software detendo posições significativas em diferentes conjuntos de clientes. Os players internacionais geralmente têm vantagem em grandes negócios com concessionárias, industriais e institucionais porque podem combinar software com redes de serviços mais amplas, vínculos de hardware e canais estabelecidos de integração de sistemas. As empresas locais, no entanto, frequentemente detêm maior credibilidade em casos de uso específicos de rede porque construíram seus produtos desde o início em torno do tempo de despacho do NEM, das comunicações de recursos de energia distribuída e das realidades operacionais em nível estadual. Essa divisão significa que a concorrência não se baseia apenas na escala da marca, pois a adequação operacional local ainda importa em muitas decisões de compra. Isso também ajuda a explicar por que nenhum fornecedor único é dominante simultaneamente em concessionárias, edifícios comerciais, instalações industriais e casos de uso residenciais.

Movimentos recentes de produtos mostram como as principais empresas estão tentando ampliar seu alcance dentro do mercado de software de gestão de energia com inteligência artificial da Austrália. A Schneider Electric lançou o EcoStruxure Building Activate na Austrália e Nova Zelândia em julho de 2025 como uma plataforma aberta de Software como Serviço voltada para edifícios de pequeno e médio porte, sinalizando um avanço direto no segmento de mercado onde a facilidade de integração e o preço por assinatura são mais importantes. A ABB seguiu em março de 2026 com o Ability BuildingPro Suites, uma plataforma baseada em nuvem que reúne automação predial, HVAC, gestão de energia, TI e funções de Internet das Coisas em uma única camada, pressionando os fornecedores que dependem de ofertas de software mais restritas. O contrato de 25 anos da Honeywell para o Hospital de Melton em Victoria também mostrou como compromissos de desempenho de longa duração podem fidelizar um fornecedor por anos em ambientes institucionais de alto valor. Esses movimentos sugerem que os grandes fornecedores não estão apenas vendendo recursos de software, mas também tentando garantir relacionamentos com clientes por meio de contratos de serviço de longo prazo e funções operacionais mais amplas.

Os especialistas locais e regionais ainda têm espaço para defender e expandir suas posições no mercado de software de gestão de energia com inteligência artificial da Austrália, especialmente onde o controle de rede, o gerenciamento de exportação e a interoperabilidade local são os principais critérios de compra. O trabalho da SwitchDin com a Endeavour Energy é um bom exemplo, demonstrando que as capacidades desenvolvidas na Austrália podem suportar o controle em escala de rede, mantendo em mente os padrões locais e as necessidades operacionais ao vivo. O lançamento da plataforma de usina de energia virtual de resposta à demanda da Enel X em Nova Gales do Sul também destacou como as plataformas de capacidade flexível estão se tornando parte do planejamento energético estadual, e não uma oferta secundária. O modelo de colaboração da Hitachi com a UTS e a NTT DATA apontou para outro caminho: as empresas usam parcerias de pesquisa locais para adaptar ferramentas globais às condições dos edifícios australianos e às necessidades de reporte. O campo competitivo, portanto, provavelmente permanecerá misto, com as empresas globais mais fortes em carteiras amplas e contratos intensivos em capital, enquanto os especialistas locais mantêm vantagem na profundidade do software vinculada ao design do mercado doméstico.

Líderes do Setor de Software de Gestão de Energia com Inteligência Artificial da Austrália

-

Schneider Electric SE

-

Siemens AG

-

Johnson Controls International plc

-

ABB Ltd

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Hitachi, Ltd., a Universidade de Tecnologia de Sydney (UTS) e a NTT DATA assinaram um Memorando de Entendimento (MoU) para expandir os negócios de transformação verde (GX) na Austrália, utilizando o campus da UTS como laboratório vivo. A parceria localizará a solução de gestão de dados ESG EcoAssist-Enterprise da Hitachi para conformidade com o NABERS e a integrará com a solução de otimização de ar-condicionado com inteligência artificial HUCAST da NTT DATA, que utiliza previsão de clima em tempo real e tráfego humano para controle autônomo de HVAC.

- Março de 2026: A ABB lançou o ABB Ability BuildingPro Suites na Light and Building 2026, uma plataforma de software modular e baseada em nuvem que unifica automação predial, HVAC, gestão de energia, TI e sistemas de Internet das Coisas em uma única camada de inteligência, com suporte a mais de 40 países e foco em análises avançadas e otimização em nível de carteira. O lançamento marca a mudança estratégica da ABB em direção a um modelo de inteligência predial digital com foco em dados.

- Fevereiro de 2026: O laboratório vivo de sistema de gestão de energia (EMS) habilitado por inteligência artificial da UNSW Sydney entrou em operação nas instalações do Conselho Regional de Dubbo em Nova Gales do Sul, desenvolvido em colaboração com a Sungrow Australia. O sistema tem como meta atingir o Nível de Prontidão Tecnológica (TRL) 7-8 até o final de 2026, com melhorias futuras planejadas, incluindo integração de veículos elétricos e capacidades de negociação no NEM.

- Julho de 2025: A Schneider Electric lançou o EcoStruxure Building Activate na Austrália e Nova Zelândia, uma plataforma aberta, agnóstica em relação ao fornecedor e baseada em nuvem como Software como Serviço, projetada para edifícios de pequeno e médio porte, integrando sistemas de HVAC, iluminação, refrigeração e gestão de energia em um modelo de assinatura sem grandes requisitos de capital inicial.

Escopo do Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália

O mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália compreende plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e possibilitar uma gestão mais inteligente da rede e dos recursos de energia distribuída (DER). Essas soluções incluem manutenção preditiva, previsão de energia renovável, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de Software de Gestão de Energia com Inteligência Artificial da Austrália é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado) e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho do mercado de software de gestão de energia com inteligência artificial da Austrália até 2031?

O mercado de software de gestão de energia com inteligência artificial da Austrália situava-se em 83,91 milhões de USD em 2025, atingiu 101,32 milhões de USD em 2026 e está previsto para alcançar 283,12 milhões de USD até 2031 a um CAGR de 22,82% no período de 2026 a 2031.

O que está impulsionando a adoção de software de gestão de energia baseado em inteligência artificial na Austrália?

O crescimento está sendo sustentado pela rápida adoção de energia solar em telhados e baterias, maior volatilidade tarifária, regras de energia para edifícios mais rígidas, necessidades de descarbonização industrial e crescente demanda das concessionárias por visibilidade por trás do medidor.

Qual componente gera mais receita na Austrália?

O software liderou o mix de receita com 68,17% de participação em 2025, o que reflete o valor das assinaturas recorrentes, análises, relatórios e funções de controle em ativos conectados.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida deve crescer mais rapidamente, a 23,98%, até 2031, porque muitos usuários agora precisam tanto de análises em nível de nuvem quanto de controle em nível de local para resposta rápida.

Qual área de aplicação está se expandindo mais rapidamente?

A previsão e integração de energia renovável está projetada para registrar o crescimento mais rápido, de 24,12%, até 2031, à medida que os ativos distribuídos exigem uma coordenação mais precisa em toda a rede.

Qual grupo de usuários finais oferece a maior oportunidade de crescimento?

As instalações industriais devem registrar o CAGR mais elevado, de 24,23%, até 2031, porque enfrentam crescente exposição à eletricidade, conformidade de emissões mais rígida e sistemas de energia no local mais complexos.

Página atualizada pela última vez em: