Tamanho e Participação do Mercado de Software de Gestão de Energia com IA da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

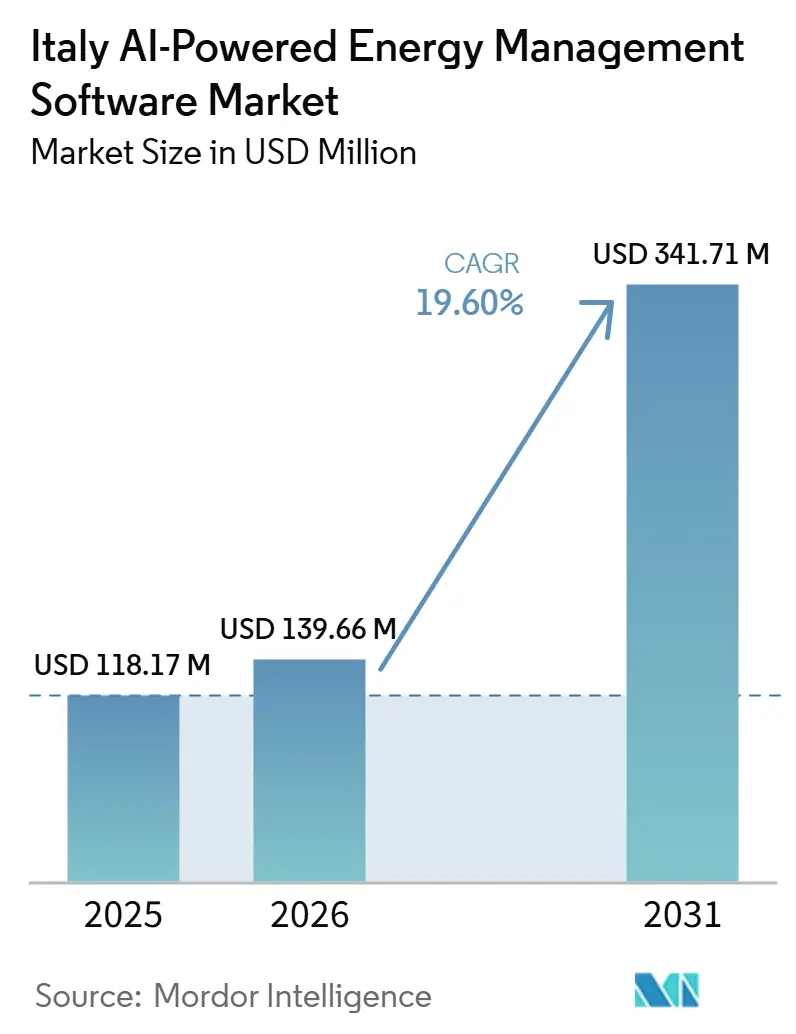

| Tamanho do mercado no ano base (2025) | 118.17 Milhões de dólares |

| Tamanho do Mercado (2026) | 139.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 341.71 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA da Itália por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA da Itália deve aumentar de USD 118,17 milhões em 2025 para USD 139,66 milhões em 2026 e atingir USD 341,71 milhões até 2031, crescendo a um CAGR de 19,60% ao longo de 2026-2031. O mercado italiano de software de gestão de energia com IA está sendo moldado pelos elevados custos de eletricidade, que mantêm a economia de energia no centro das decisões de compra de software. Os prazos regulatórios também estão impulsionando a adoção, especialmente onde auditorias energéticas, automação predial e ganhos de eficiência mensuráveis estão agora vinculados à conformidade e a incentivos. A modernização da rede elétrica e a integração de energias renováveis estão expandindo os casos de uso além dos edifícios para operações de concessionárias, previsão, balanceamento e serviços de flexibilidade. O campo competitivo permanece amplo, com fornecedores globais de automação, operadores de energia italianos e especialistas focados em IA todos ativos no mesmo espaço. Isso deixa o mercado italiano de software de gestão de energia com IA com seu maior espaço de expansão de curto prazo em instalações industriais, concessionárias e programas de retrofit financiados com recursos públicos nas regiões do Sul.

Principais Conclusões do Relatório

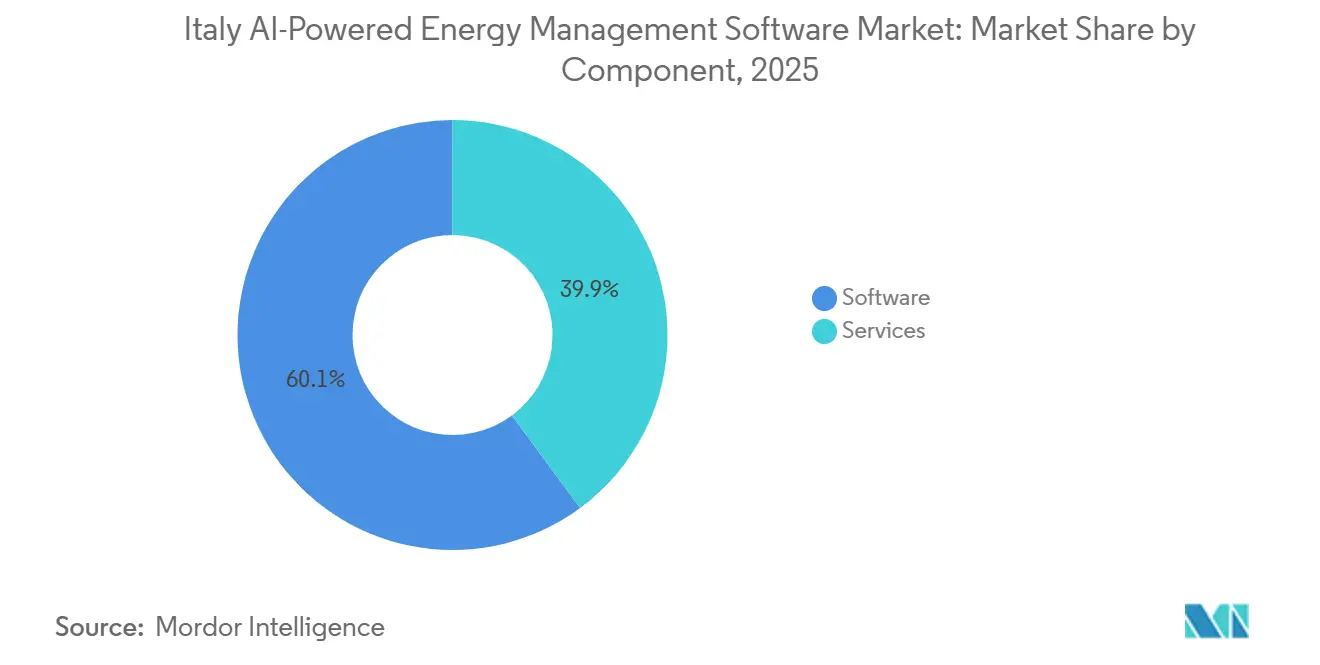

- Por componente, o software liderou com uma participação de 60,13% em 2025, enquanto os serviços devem se expandir a um CAGR de 20,12% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve uma participação de 66,21% em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 19,92% até 2031 no Mercado de Software de Gestão de Energia com IA da Itália.

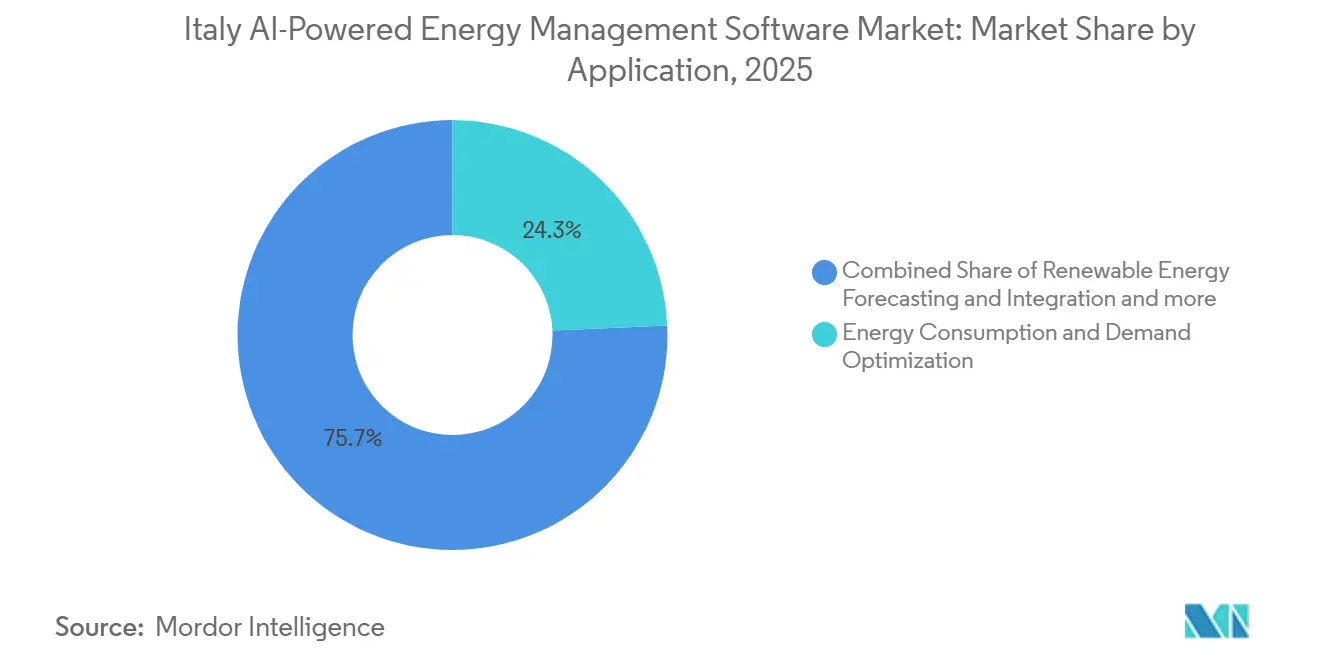

- Por aplicação, o controle e gestão de energia respondeu por uma participação de 24,30% em 2025, enquanto a gestão de energia renovável deve se expandir a um CAGR de 21,34% até 2031.

- Por usuário final, os edifícios comerciais detiveram uma participação de 36,62% em 2025, enquanto o mesmo segmento deve crescer a um CAGR de 19,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Eficiência Energética e Mandatos de Conformidade | +4.2% | Nacional, com ganhos iniciais na Lombardia, Lácio e Emília-Romanha | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Concessionárias e Volatilidade dos Preços de Energia | +3.8% | Nacional, concentrado nos cinturões industriais do Norte e Centro | Curto prazo (≤ 2 anos) |

| Crescimento da Integração de IA e IoT na Infraestrutura de Energia | +3.0% | Nacional, com clusters de centros de dados na área metropolitana de Milão | Médio prazo (2-4 anos) |

| Expansão do Investimento em Energia Renovável e Rede Inteligente | +2.5% | Nacional, com corredores de rede de alta tensão e cinturão solar do Sul da Itália | Médio prazo (2-4 anos) |

| Atualizações de Retrofit e Automação Predial nos Setores Comercial e Industrial | +1.8% | Nacional, com impulso financiado pelo PNRR nas regiões do Sul | Médio prazo (2-4 anos) |

| Crescente Necessidade de Neutralidade de Carbono e Compromissos de Descarbonização | +1.3% | Nacional, com distritos industriais no Vêneto, Piemonte e Toscana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Eficiência Energética e Mandatos de Conformidade Impulsionam a Adoção de Software com IA

O Mercado de Software de Gestão de Energia com IA da Itália está recebendo apoio regulatório direto, pois a conformidade agora depende de desempenho energético mensurável e sistemas de monitoramento mais consistentes. A EPBD reformulada entrou em vigor em 2024 e precisava ser transposta pelos estados-membros da UE, incluindo a Itália, até 29 de maio de 2026, o que aumentou a necessidade de sistemas de automação e controle predial em grandes ativos não residenciais. O Decreto Legislativo 102/2014 da Itália também manteve as grandes empresas em um ciclo de auditoria recorrente, o que elevou a prioridade da gestão estruturada de dados energéticos e do rastreamento digital nas operações corporativas. O Plano Transição 5.0 adicionou um impulso financeiro porque os créditos fiscais estão vinculados a reduções mensuráveis no consumo de energia, o que favorece softwares capazes de registrar, analisar e documentar esses resultados. Isso tornou o mercado italiano de software de gestão de energia com IA menos dependente de gastos voluntários com sustentabilidade e mais estreitamente vinculado à conformidade operacional formal.

O Aumento dos Custos de Concessionárias e a Volatilidade dos Preços de Energia Aceleram os Casos de Retorno

O mercado italiano de software de gestão de energia com IA também está sendo impulsionado pelas pressões diretas de custos que as empresas italianas enfrentaram em 2025. Os preços industriais de eletricidade atingiram EUR 278/MWh (USD 302,9/MWh) no primeiro semestre de 2025, o nível mais alto da UE e um fardo para a competitividade, de acordo com a Confindustria.[1]Confindustria, "Energia, o Déficit que Pesa na Competitividade na Itália, as Contas Mais Altas da Europa," Confindustria, confindustria.it Ao mesmo tempo, o consumo de eletricidade do setor de serviços aumentou 2,9% em relação ao ano anterior em 2025, indicando que a demanda comercial gerenciada digitalmente permaneceu ativa mesmo com as contas de energia elevadas. Nesse cenário, softwares que melhoram a previsão, o deslocamento de carga e o controle em tempo real tornaram-se mais fáceis de justificar porque as economias eram mais visíveis e os períodos de retorno encurtaram. Esse contexto de custos mantém o mercado italiano de software de gestão de energia com IA ancorado na economia operacional prática, em vez de experimentação digital opcional.

O Crescimento da Integração de IA e IoT na Infraestrutura de Energia Cria Demanda por Plataformas

O Mercado de Software de Gestão de Energia com IA da Itália está entrando em uma fase de infraestrutura mais ampla, à medida que mais ativos de rede elétrica, medidores, sensores e nós digitais geram dados operacionais utilizáveis. A Itália registrou um forte investimento privado em IA de quase USD 860 milhões em 2024, o que apoiou o desenvolvimento de capacidades empresariais em IA e uma base mais ampla de implantação de software em ambientes relacionados à energia. A ENEA lançou o projeto GEMINI em novembro de 2025 para desenvolver detecção preditiva de falhas baseada em IA, monitoramento avançado e cibersegurança quântica para nós de rede de média tensão, o que adiciona uma camada de pesquisa pública ao desenvolvimento de software comercial.[2]ENEA, "GEMINI, Gestione Evoluta e Monitoraggio Intelligente dei Nodi di Rete con Intelligenza Artificiale," ENEA, enea.it A Terna também assinou um acordo estratégico com a Microsoft para avançar na digitalização, inovação e segurança em toda a rede nacional, ampliando assim o ambiente de dados disponível para ferramentas de análise e desempenho de ativos.[3]Terna S.p.A., "Grid Development Plan 2025-2034," Terna S.p.A., terna.it Como resultado, o mercado italiano de software de gestão de energia com IA está migrando de ferramentas prediais isoladas para plataformas conectadas capazes de operar em ambientes de rede elétrica, instalações e ativos de energia distribuída.

A Expansão do Investimento em Energia Renovável e Rede Inteligente Abre Nova Demanda por Aplicações

O Mercado de Software de Gestão de Energia com IA da Itália está ganhando maior utilidade e flexibilidade, pois a integração de energias renováveis agora exige mais previsão e balanceamento do que os sistemas de controle mais antigos conseguem fornecer. O plano de desenvolvimento da Terna prevê mais de EUR 23 bilhões (USD 25,1 bilhões) de investimento ao longo de 2025-2034 para integrar mais de 65 GW de capacidade renovável adicional, além de EUR 2,4 bilhões (USD 2,75 bilhões) dedicados à transformação digital. O projeto RomeFlex da Acea estava gerenciando quase 1.500 usuários e mais de 37 MW de flexibilidade local em fevereiro de 2026, o que demonstra que a resposta à demanda gerenciada por IA já havia ultrapassado a escala piloto na Itália. A Siemens também começou a apoiar a implantação do Gridscale X pela AcegasApsAmga em Trieste em junho de 2025, conectando o desenvolvimento de gêmeos digitais à previsão de congestionamentos e à modernização da rede elétrica.[4]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com Isso ampliou o escopo endereçável do Mercado de Software de Gestão de Energia com IA da Itália, passando do monitoramento de energia isolado para o despacho de renováveis, flexibilidade local e orquestração de redes inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integraão com Sistemas de Energia Legados | -2.3% | Nacional, concentrado em locais industriais mais antigos no Vêneto, Lombardia e Sul | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança e Privacidade de Dados na Infraestrutura de Energia Conectada | -1.8% | Nacional, em nós de infraestrutura crítica e redes de OSD | Médio prazo (2-4 anos) |

| Acesso Limitado a Dados de Qualidade e Expertise em IA | -1.1% | Sul da Itália e distritos com alta concentração de PMEs no Centro da Itália | Médio prazo (2-4 anos) |

| Retorno sobre Investimento Incerto e Períodos de Retorno Prolongados | -0.7% | Nacional, mais pronunciado nos segmentos residencial e pequeno comercial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Integração com Sistemas de Energia Legados Atrasa as Implantações Empresariais

O Mercado de Software de Gestão de Energia com IA da Itália ainda enfrenta uma desaceleração significativa em ambientes brownfield, pois muitos sites industriais e de concessionárias operam com arquiteturas de controle mais antigas. Uma pesquisa do Politecnico di Torino constatou que a migração de sistemas BACnet tradicionais para o BACnet Secure Connect introduziu complexidade arquitetônica e de segurança significativa nos ambientes de gestão de energia predial. Esse problema é especialmente relevante para operadores multissite, pois o suporte a protocolos legados varia entre as plataformas de software, limitando a padronização de fornecedores em portfólios. Isso mantém o mercado italiano de software de gestão de energia com IA mais lento nas implantações industriais do que nos edifícios comerciais, onde os sistemas digitais são mais fáceis de conectar e atualizar.

Os Riscos de Cibersegurança e Privacidade de Dados na Infraestrutura de Energia Conectada Restringem a Adoção

O Mercado de Software de Gestão de Energia com IA da Itália também é limitado pelo fato de que sistemas de energia conectados criam uma superfície de ataque maior dentro da infraestrutura crítica. O CLUSIT reportou um aumento nos ataques cibernéticos direcionados a operadores italianos de energia e concessionárias até o primeiro trimestre de 2025, ressaltando o risco crescente representado por ambientes de monitoramento e controle conectados à nuvem.[5]CLUSIT, "Rapporto Clusit Energy and Utilities 2025," CLUSIT, clusit.it A Terna Forward então investiu EUR 4 milhões na Gyala S.r.l. em março de 2026, o que demonstrou que os operadores vinculados à rede elétrica estavam tratando a cibersegurança como uma prioridade estratégica de software, e não como uma questão restrita de rede. À medida que mais ativos se tornam conectados, os compradores estão atribuindo maior peso à governança, controle de acesso, detecção de anomalias e auditabilidade durante os processos de aquisição. Isso eleva o limiar para novos entrantes e favorece os fornecedores no mercado italiano de software de gestão de energia com IA que conseguem demonstrar maior robustez em segurança e prontidão para conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Detém a Base de Receita Enquanto os Serviços se Beneficiam do Trabalho de Integração

O software respondeu por 60,13% da participação do Mercado de Software de Gestão de Energia com IA da Itália em 2025, tornando-se o componente líder por receita. Essa liderança reflete um padrão de compra claro no mercado italiano de software de gestão de energia com IA, no qual as empresas preferem plataformas licenciadas de análise, monitoramento e otimização que podem ser implantadas mais rapidamente do que reformas completas de hardware. Os elevados custos de eletricidade e os prazos de conformidade mais rígidos também favorecem o software, pois os operadores podem começar a medir economias e reportar resultados sem aguardar grandes retrofits físicos. Isso manteve o software no centro dos gastos de edifícios comerciais e concessionárias ao longo de 2025.

Os serviços devem se expandir a um CAGR de 20,12% até 2031, tornando-se o componente de crescimento mais rápido do Mercado de Software de Gestão de Energia com IA da Itália. O crescimento dos serviços está estreitamente ligado à complexidade do retrofit de sites industriais brownfield, ativos de concessionárias e ambientes de OT mistos que não podem ser conectados com uma simples instalação de software. A configuração de sistemas, o mapeamento de protocolos, o reforço de cibersegurança e o suporte de análise gerenciada continuam sendo importantes onde a infraestrutura legada ainda é comum. Com o tempo, parte desse trabalho migrará de volta para a camada de produto, mas a demanda por serviços deve permanecer forte enquanto as grandes implantações italianas continuarem a cruzar fronteiras entre sistemas antigos e novos.

Por Modo de Implantação: A Nuvem Lidera no Início Enquanto o Híbrido Ganha Terreno em Operações Reguladas

A implantação baseada em nuvem comandou uma participação de 66,21% do Mercado de Software de Gestão de Energia com IA da Itália em 2025, tornando-se o modelo de entrega dominante. O principal motivo foi a velocidade: gestores de edifícios comerciais e varejistas de energia podiam adotar software em nuvem sem arcar com o ônus total de uma nova infraestrutura local. A política digital mais ampla da Itália também reforçou essa direção por meio de princípios de prioridade à nuvem vinculados a programas nacionais de transformação digital. No setor italiano de software de gestão de energia com IA, isso conferiu aos fornecedores de nuvem uma vantagem inicial em ambientes onde os dados operacionais eram mais fáceis de centralizar e gerenciar.

A implantação híbrida deve crescer a um CAGR de 19,92% até 2031, o que demonstra que a próxima onda de demanda está migrando para ambientes mais regulados e tecnicamente complexos. Concessionárias e operadores industriais frequentemente necessitam de processamento local para latência, residência de dados e continuidade de OT, ao mesmo tempo em que desejam análises em nuvem e relatórios remotos. O ERALIS Suite da Gridspertise refletiu essa direção em 2026 por meio de um design modular que combinava funções de borda, on-premises e nuvem para a digitalização da rede elétrica. Isso torna a capacidade híbrida um diferenciador importante no mercado italiano de software de gestão de energia com IA, especialmente onde a cibersegurança e a resiliência operacional importam tanto quanto o desempenho analítico.

Por Aplicação: A Otimização do Consumo e Demanda de Energia Lidera Hoje Enquanto a Gestão de Energia Renovável Expande Mais Rapidamente

A Otimização do Consumo e Demanda de Energia deteve uma participação de 24,30% em 2025, tornando-se o maior segmento de aplicação no mercado italiano de software de gestão de energia com IA. Essa posição surgiu da ampla adoção de monitoramento de carga, gestão de demanda, análise de medidores e otimização do consumo em instalações comerciais e industriais. Como esses casos de uso já são familiares aos compradores, eles fornecem uma base de receita ampla e estável para os fornecedores que operam na Itália. Eles também se encaixam bem em um mercado onde a primeira compra de software frequentemente começa com visibilidade e controle antes de se expandir para previsões mais avançadas.

A Previsão e Integração de Energia Renovável deve se expandir a um CAGR de 21,34% até 2031, tornando-se a aplicação de crescimento mais rápido. Os planos de integração de renováveis da Terna e o pipeline de investimentos digitais estão aumentando a necessidade de suporte a previsão, balanceamento e despacho que as ferramentas de rede mais antigas não foram projetadas para fornecer. Ao mesmo tempo, projetos como o RomeFlex e o gêmeo digital de Trieste estão demonstrando que a análise de rede elétrica, a flexibilidade local e a gestão de energia renovável estão cada vez mais interconectadas em ambientes operacionais reais.[6]Siemens AG, "AcegasApsAmga Leverages Siemens' Gridscale X to Build Digital Twin of Trieste's Energy Grid," Siemens AG, siemens.com É por isso que o Mercado de Software de Gestão de Energia com IA da Itália está gradualmente migrando de aplicações de monitoramento isoladas para otimização multicamada em edifícios, redes elétricas e ativos de energia distribuída.

Por Usuário Final: Os Edifícios Comerciais Combinam Escala, Pressão de Conformidade e Crescimento

Os edifícios comerciais responderam por uma participação de 36,62% do mercado italiano de software de gestão de energia com IA em 2025 e devem se expandir a um CAGR de 19,87% até 2031. Essa posição dupla decorreu de uma grande base instalada de escritórios, imóveis de varejo e estabelecimentos de hospitalidade que enfrentavam tanto o aumento dos custos de energia quanto expectativas mais rígidas de desempenho predial. O cronograma da EPBD e os incentivos do Plano Transição 5.0 tornaram esse grupo de usuários especialmente receptivo, pois economias, conformidade e relatórios digitais podiam ser tratados por meio de uma única camada de plataforma. A primeira implantação em larga escala italiana do AI-EcO em uma unidade Brikò em Vercelli, com economias de energia acima de 10% e elegibilidade para crédito fiscal de até 45%, demonstrou por que essa categoria continua a atrair forte atenção.[7]Eurast, "Smart Building AI-EcO, Per la Prima Volta in Italia in un Brikò," Eurast, eurast.it

As concessionárias permaneceram o segundo maior segmento de usuário final e responderam por alguns dos maiores valores de contrato, pois o software de rede elétrica suporta operações críticas em escala. As instalações industriais ainda representam uma grande oportunidade para o Mercado de Software de Gestão de Energia com IA da Itália, mas a conversão é mais lenta devido à integração de sites mais complexa e a ciclos de aquisição mais longos. A demanda residencial permaneceu a menor e de movimento mais lento do campo, pois a propriedade é fragmentada e a disposição a pagar por software de assinatura é mais fraca. Mesmo assim, o financiamento para renovação de mais de 100.000 edifícios e 36 milhões de metros quadrados está construindo a base digital que poderá suportar um uso mais amplo de software residencial e em múltiplas unidades habitacionais mais adiante no período de previsão.

Análise Geográfica

O Norte da Itália respondeu pela maior concentração de implantações no Mercado de Software de Gestão de Energia com IA da Itália em 2025. Lombardia, Piemonte, Vêneto e Emília-Romanha combinam manufatura intensiva em energia, grandes portfólios de imóveis comerciais e uma forte participação na infraestrutura de dados do país. Somente a Lombardia abrigava quase 37% da capacidade nacional de data centers, o que manteve a região de Milão importante para a otimização de energia em tempo real e software de gestão de alta carga. A Terna também reportou um crescimento de 0,1% na demanda de eletricidade no Norte da Itália em 2025, o que sugere que a eletrificação e as operações digitais continuaram a sustentar o consumo mesmo com a melhoria do desempenho das ferramentas de eficiência.

O Centro da Itália representou a segunda maior geografia no Mercado de Software de Gestão de Energia com IA da Itália, apoiado por concessionárias em Roma e edifícios da administração pública, bem como por ativos comerciais retrofitados. A Terna reportou um declínio de 0,4% na demanda de eletricidade no Centro da Itália em 2025, o que se alinhou com um desempenho de eficiência mais forte em edifícios públicos e comerciais. O RomeFlex demonstrou que a flexibilidade local na região da capital estava escalando rapidamente, com quase 1.500 usuários e mais de 37 MW sob gestão em fevereiro de 2026. A VINCI Energies também demonstrou como a digitalização de escritórios multitenant poderia suportar relatórios de ESG, automação e controle de desempenho predial em portfólios complexos que se encaixam no perfil de demanda do Centro da Itália.

O Sul da Itália e as Ilhas estão se desenvolvendo como a geografia de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA da Itália. Essa mudança está sendo impulsionada menos pela densidade industrial existente e mais pela alocação de capital público para renovação, modernização da rede elétrica e comunidades de energia renovável. O PNRR direcionou 80% do seu orçamento de projetos de renovação energética para as regiões do Sul, o que criou uma base sólida para retrofits gerenciados digitalmente e ganhos de eficiência liderados por automação. A Terna reportou um declínio de 0,7% na demanda de eletricidade no Sul e nas Ilhas em 2025, o que indica que os efeitos de eficiência pelo lado da demanda já eram visíveis antes que grande parte do pipeline de retrofit atingisse a maturidade. O projeto SMARTER ISLAND na Calábria adicionou um exemplo prático dessa transição ao incorporar monitoramento e controle de energia baseados em IA em comunidades de energia renovável a partir de 2026.

Cenário Competitivo

O mercado italiano de software de gestão de energia com IA permaneceu moderadamente fragmentado em 2026. Nenhuma empresa detinha uma posição dominante simultaneamente nas categorias de componente, implantação, aplicação e usuário final. Os grandes players globais de automação, como Schneider Electric, Siemens, Honeywell e ABB, permaneceram mais fortes em mercados com ciclos de vendas mais longos e requisitos de integração de sistemas mais profundos. O mercado italiano de software de gestão de energia com IA também incluiu players italianos vinculados à energia, como a Enel X S.r.l., e um conjunto crescente de especialistas focados em IA que competiam de forma mais agressiva em edifícios comerciais, flexibilidade de rede e otimização liderada pela nuvem.

A concorrência está se intensificando à medida que os fornecedores tentam cobrir mais do fluxo de trabalho em vez de vender apenas uma solução pontual. Em junho de 2026, a EnergyCAP lançou o Watts Chat, que permitiu o acesso à IA generativa em dados auditados de concessionárias e reduziu a necessidade de suporte manual de analistas em grandes portfólios de energia. Em março de 2026, a GridBeyond fechou uma rodada de financiamento de EUR 12 milhões e a combinou com uma colaboração estratégica com a Samsung para expandir as capacidades de otimização orientada por IA e gestão de armazenamento de baterias. Em abril de 2026, a Johnson Controls adquiriu a Nantum AI, demonstrando que os incumbentes de sistemas prediais ainda estavam comprando capacidades de IA para melhorar sua posição competitiva, em vez de depender exclusivamente do desenvolvimento interno.

O principal espaço em branco permanece nas comunidades de energia renovável, manutenção preditiva de OSD e software que pode conectar dados de nível de rede nacional com operações de rede local. O investimento da Terna Forward em março de 2026 na Gyala S.r.l. mostrou que a cibersegurança e a análise operacional estão cada vez mais interligadas na aquisição de software para concessionárias. O trabalho da Uplight em maio de 2026 com o The Brattle Group também destacou como plataformas integradas do lado da demanda podem desbloquear maior capacidade flexível, o que sustenta o argumento estratégico para pilhas de software mais amplas em vez de ferramentas isoladas. Isso significa que o mercado italiano de software de gestão de energia com IA provavelmente verá mais parcerias, aquisições seletivas e agrupamento de plataformas até 2031. Os fornecedores que conseguirem combinar otimização, relatórios, prontidão para cibersegurança e capacidades de integração estarão melhor posicionados do que aqueles que oferecem apenas análises restritas.

Líderes do Setor de Software de Gestão de Energia com IA da Itália

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Creta Energie Speciali recebeu aprovação para o projeto SMARTER ISLAND no âmbito do Interreg NEXT MED, implementando monitoramento e controle de energia baseados em IA em comunidades de energia renovável na Calábria, Sul da Itália, como parte das iniciativas de descarbonização e digitalização do Mediterrâneo.

- Maio de 2026: A Uplight e o The Brattle Group publicaram resultados mostrando que uma pilha integrada de recursos do lado da demanda poderia aumentar a capacidade flexível em 60% até 2030, crescendo de 146 MW para 235 MW para uma concessionária representativa, por meio de programas combinados de resposta à demanda, eficiência energética e tarifas por tempo de uso.

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI para integrar algoritmos de otimização de HVAC orientados por IA em sua plataforma mais ampla de gestão predial, fortalecendo sua posição competitiva frente a fornecedores de gestão de energia predial com IA nativos da nuvem em contas comerciais empresariais.

- Março de 2026: A GridBeyond fechou uma rodada de capital de EUR 12 milhões (USD 13,1 milhões) liderada pela Samsung Ventures juntamente com acionistas existentes, incluindo ABB, Mirova e Energy Impact Partners, com recursos destinados a expandir a otimização de energia orientada por IA e as capacidades de gestão de armazenamento de baterias nos principais mercados estratégicos. O investimento foi acompanhado por um acordo de colaboração estratégica com a Samsung para desenvolver conjuntamente capacidades de negociação, otimização de ativos e serviços de energia.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA da Itália

O Mercado de Software de Gestão de Energia com IA da Itália é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, On-Premises e Híbrido), Aplicação (Controle de Energia, Desempenho de Ativos, Análise de Redes Inteligentes, Gestão de Energia Renovável e Comercialização de Energia) e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Residencial). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo e Demanda de Energia |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RDE) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo e Demanda de Energia |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RDE) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA da Itália em 2026?

O Mercado de Software de Gestão de Energia com IA da Itália atingiu USD 139,66 milhões em 2026 e tem previsão de alcançar USD 341,71 milhões até 2031 a um CAGR de 19,60%.

Qual componente lidera a geração de receita no software de gestão de energia com IA na Itália?

O software liderou com uma participação de 60,13% em 2025 porque os compradores preferiram plataformas de análise e otimização que podem ser implantadas mais rapidamente do que grandes mudanças de hardware.

Qual modelo de implantação está se expandindo mais rapidamente na Itália?

A implantação híbrida deve crescer a um CAGR de 19,92% até 2031, pois as concessionárias e os usuários industriais equilibram a análise em nuvem com o controle local de dados.

Qual aplicação está crescendo mais rapidamente nas implantações italianas?

A gestão de energia renovável é a aplicação de crescimento mais rápido, com um CAGR de 21,34% até 2031, apoiada pelo investimento em rede e pelas necessidades de integração de renováveis.

Por que os edifícios comerciais detêm a maior posição de usuário final?

Os edifícios comerciais detinham uma participação de 36,62% em 2025 e também são o segmento de usuário final de crescimento mais rápido porque os prazos de conformidade e os custos de energia estão ambos impulsionando a adoção.

Página atualizada pela última vez em: