Tamanho e Participação do Mercado Japonês de Software de Gestão de Energia Baseado em IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

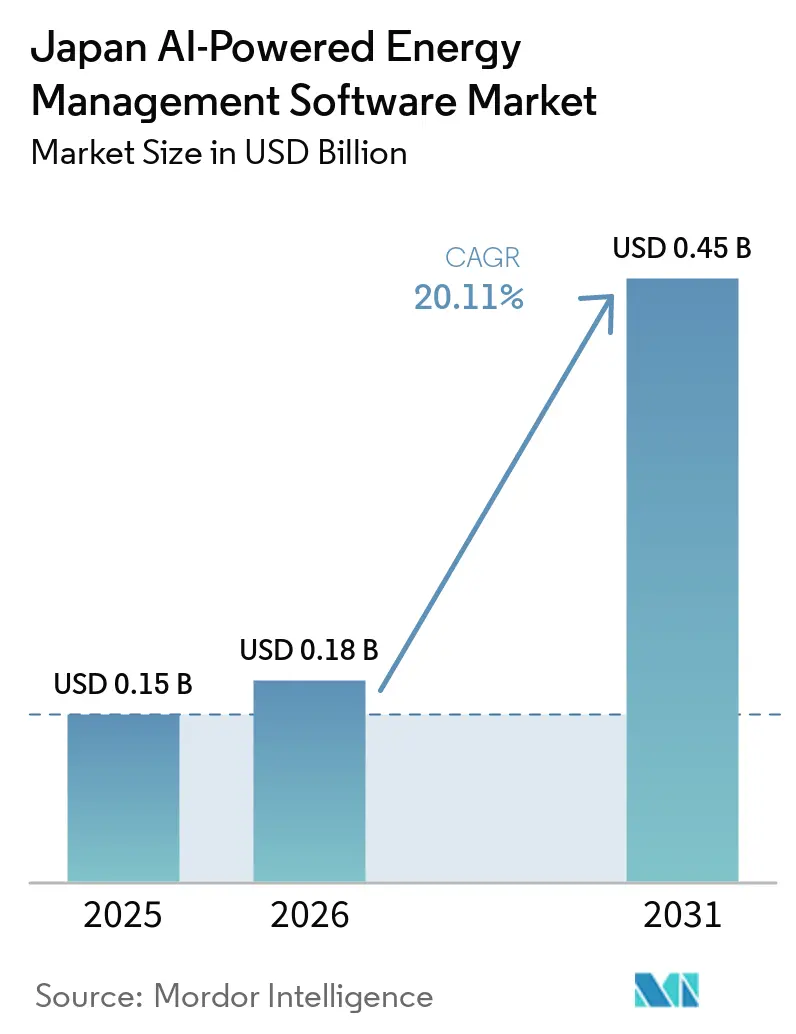

| Tamanho do mercado no ano base (2025) | 0.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.11% CAGR |

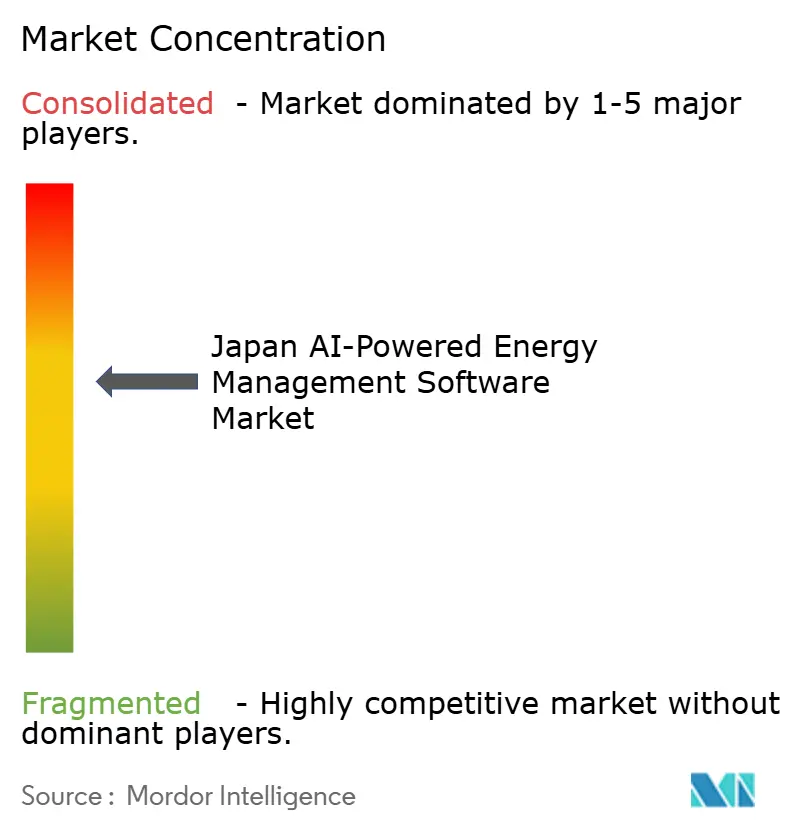

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Japonês de Software de Gestão de Energia Baseado em IA por Mordor Intelligence

O tamanho do Mercado Japonês de Software de Gestão de Energia Baseado em IA foi de 0,15 bilhão de USD em 2025 e está projetado para atingir 0,45 bilhão de USD até 2031, a um CAGR de 20,11% de 2026 a 2031. O Mercado Japonês de Software de Gestão de Energia Baseado em IA se expandiu à medida que a aquisição de eletricidade se tornou mais difícil em meio à volatilidade dos preços no atacado, regras de balanceamento mais rígidas e dependência contínua de GNL importado. A mudança também fortaleceu a demanda de concessionárias, grandes empresas e instalações com uso intensivo de energia que precisavam de melhor previsão, controle automatizado de carga e maior visibilidade de custos nas operações diárias. Outra camada de demanda veio de data centers, programas de financiamento para transformação verde e regras de conformidade com emissões, que tornaram o monitoramento e a otimização de energia mais importantes nas decisões de investimento rotineiras. O Mercado Japonês de Software de Gestão de Energia Baseado em IA também se beneficiou da adoção mais ampla de medidores inteligentes, sensores de instalações e sistemas de controle conectados à nuvem, que melhoraram a qualidade dos dados operacionais disponíveis para as plataformas de software. A concorrência permaneceu ativa porque os participantes japoneses trouxeram fortes capacidades de integração local, enquanto fornecedores globais impulsionaram atualizações lideradas por IA, parcerias de plataformas e ofertas de software voltadas para a rede elétrica para conquistar contratos maiores e mais longos.

Principais Conclusões do Relatório

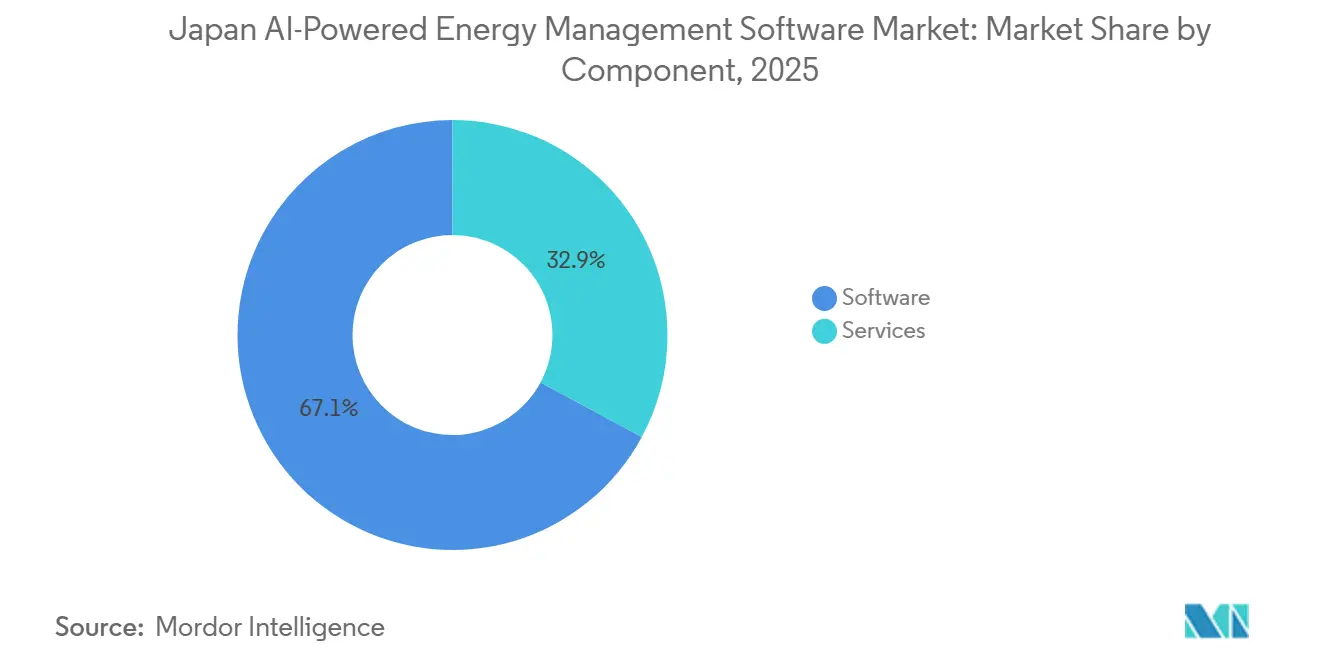

- Por componente, o software detinha 67,14% da participação do Mercado Japonês de Software de Gestão de Energia Baseado em IA em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 20,22% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 57,18% do mercado em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 20,34% até 2031.

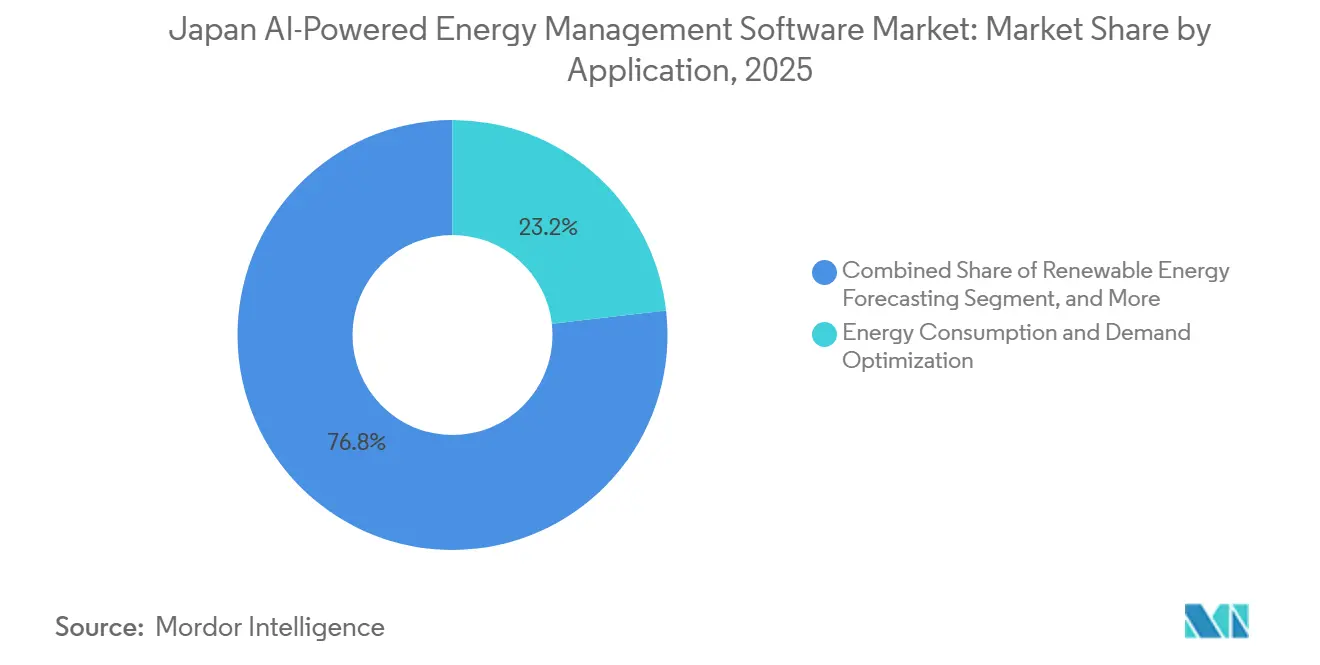

- Por aplicação, a otimização do consumo de energia e demanda representou 23,19% do mercado em 2025, enquanto a previsão e integração de energias renováveis estão projetadas para crescer a um CAGR de 20,46% até 2031.

- Por usuário final, as concessionárias detinham 34,11% da participação do Mercado Japonês de Software de Gestão de Energia Baseado em IA em 2025, enquanto as instalações industriais estão projetadas para registrar o maior CAGR de 20,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Japonês de Software de Gestão de Energia Baseado em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Volatilidade dos Preços de Eletricidade no Japão | +3.8% | Nacional, com maior intensidade nas zonas de mercado de Chubu e Grande Tóquio | Curto prazo (≤ 2 anos) |

| Rápida Penetração de Medidores Inteligentes e Sensores IoT em Edifícios Comerciais | +3.4% | Centros urbanos comerciais de Kanto, Kansai e Chubu | Médio prazo (2-4 anos) |

| Fortes Programas Corporativos de Descarbonização e Compromissos de Emissões Líquidas Zero | +3.1% | Nacional, concentrado nos polos empresariais de Kanto e Kansai | Médio prazo (2-4 anos) |

| Crescente Demanda por Deslocamento de Carga Baseado em IA e Otimização da Demanda de Pico | +2.8% | Corredores urbanos e industriais de Kanto, Kansai e Chubu | Curto prazo (≤ 2 anos) |

| Necessidades de Gestão de Congestionamento da Rede em Corredores Urbanos e Industriais Densos | +2.4% | Grande Tóquio, corredor Osaka-Kobe-Kyoto e zona metropolitana de Nagoya | Médio prazo (2-4 anos) |

| Expansão da Integração de Energia Renovável Exigindo Orquestração Dinâmica de Energia | +1.9% | Regiões com alta densidade de renováveis em Kyushu, Tohoku e Hokkaido, com transbordamento para o Japão central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Volatilidade dos Preços de Eletricidade no Japão

O mercado atacadista de eletricidade do Japão foi além das oscilações sazonais de curto prazo e entrou em uma fase de volatilidade estrutural mais ampla. O fim dos acordos de compra de energia intragrupo do JERA Group em abril de 2026 empurrou grandes volumes para o mercado spot aberto e elevou os preços nas áreas de Tóquio e Chubu a níveis não vistos desde a crise energética de 2022.[1]Instituto de Economia de Energia do Japão, "Gestão do Risco de Volatilidade dos Preços de Eletricidade e a Importância dos Futuros de Eletricidade," Instituto de Economia de Energia do Japão, eneken.ieej.or.jp O mercado de futuros de eletricidade também ganhou maior destaque ao longo de 2025, à medida que os participantes buscavam ferramentas de cobertura mais robustas contra choques de preços recorrentes. Mudanças nas regras que passaram o balanceamento para intervalos de 30 minutos em abril de 2026 e ajustaram a precificação de desequilíbrios aumentaram o custo dos erros de previsão para varejistas e grandes consumidores de energia. Essa mudança tornou o Mercado Japonês de Software de Gestão de Energia Baseado em IA mais relevante porque os compradores precisavam de previsão de demanda mais rápida e suporte à aquisição, não apenas relatórios estáticos de energia. Nesse contexto, o Mercado Japonês de Software de Gestão de Energia Baseado em IA se aproximou de uma ferramenta operacional central para entidades expostas à precificação diária do mercado.

Rápida Penetração de Medidores Inteligentes e Sensores IoT em Edifícios Comerciais

O Japão concluiu o lançamento da primeira geração de medidores inteligentes em 86 milhões de conexões de clientes de eletricidade até o final de 2024.[2]Instituto de Economia de Energia do Japão, "Gestão do Risco de Volatilidade dos Preços de Eletricidade e a Importância dos Futuros de Eletricidade," Instituto de Economia de Energia do Japão, eneken.ieej.or.jp As instalações de segunda geração então começaram, adicionando comunicação bidirecional e dados de intervalo mais granulares para operadores de instalações e fornecedores de software. Essa qualidade de dados importava porque os modelos de IA têm melhor desempenho quando conseguem correlacionar padrões de ocupação, variações climáticas, comportamento de equipamentos e preços de mercado em ciclos mais curtos. A base de edifícios comerciais em Tóquio, Osaka e outros mercados urbanos densos também continuou adicionando submedição e sensores conectados, expandindo os dados operacionais utilizáveis disponíveis em grandes propriedades. Isso apoiou o Mercado Japonês de Software de Gestão de Energia Baseado em IA ao reduzir a necessidade de novos investimentos em medição no momento da adoção do software. Os fornecedores que combinaram feeds de medidores inteligentes com controles de HVAC, sistemas de instalações e dados de mercado obtiveram uma vantagem mais clara sobre as plataformas básicas de monitoramento.

Fortes Programas Corporativos de Descarbonização e Compromissos de Emissões Líquidas Zero

As grandes empresas japonesas transformaram suas metas climáticas em requisitos operacionais mais diretos, o que apoiou a demanda por software. A Ricoh elevou sua meta de redução de Escopo 1 e 2 para o exercício fiscal de 2030 para 75% em relação aos níveis do exercício fiscal de 2015 em abril de 2026, sob o Padrão Net-Zero da SBTi.[3]Ricoh, "Ricoh Eleva Metas de Descarbonização sob Nova Estratégia ESG na Mais Recente Estratégia de Médio Prazo," Ricoh, ricoh.com A Marubeni também relatou que suas emissões de Escopo 3 Categoria 15 caíram para 24 milhões de toneladas no exercício fiscal de 2025, o que estava à frente de sua trajetória de meta para 2030. O lançamento do ETS do Japão no exercício fiscal de 2026 sob a Lei de Promoção GX impôs um custo direto ao uso não gerenciado de energia e tornou os dados de energia auditáveis mais importantes nas decisões de aquisição. O arcabouço de financiamento GX acrescentou outro impulso porque as empresas que buscavam acesso ao suporte para transformação verde precisavam demonstrar uma visualização clara de eficiência energética. Como resultado, o Mercado Japonês de Software de Gestão de Energia Baseado em IA se beneficiou de uma combinação de pressão de conformidade, acompanhamento de metas em nível de conselho e requisitos de relatórios vinculados a financiamentos.

Crescente Demanda por Deslocamento de Carga Baseado em IA e Otimização da Demanda de Pico

A reforma de balanceamento de abril de 2026 ampliou a participação e tornou a resposta à demanda mais complexa de gerenciar. Ela abriu recursos de baixa tensão, como baterias residenciais e agregadores de veículos elétricos, para uma atividade de mercado mais ampla e mudou o ritmo operacional para intervalos de 30 minutos. A Enel X Japan demonstrou a escala dessa oportunidade ao entregar 7 GW de resposta à demanda em 19 dias de despacho durante o verão de 2025.[4]Enel X Japan, "Oferta e Demanda Tensas Impulsionam Novo Recorde de Resposta à Demanda no Mercado de Capacidade," Enel X Japan, enelx.com O Panorama IEEJ 2026 também apontou para um potencial significativo de economia de longo prazo proveniente de aplicações do lado da demanda lideradas por IA, com casos de uso industrial representando a maior parcela dessa oportunidade. Ao mesmo tempo, o crescimento projetado no armazenamento de baterias sob o plano estratégico de energia do Japão expandiu o número de ativos distribuídos que exigiam coordenação ativa. Isso tornou o Mercado Japonês de Software de Gestão de Energia Baseado em IA mais valioso para clientes que buscavam software capaz de transformar cargas flexíveis, ativos de armazenamento e sinais de preço em economias de custo mensuráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados de Gestão de Edifícios | -1.5% | Kanto e Kansai, onde se concentra o estoque mais antigo de edifícios comerciais | Médio prazo (2-4 anos) |

| Escassez de Talentos em Dados de Energia e Expertise em Operações de IA | -1.2% | Nacional, com as lacunas de competências mais agudas fora da Grande Tóquio | Longo prazo (≥ 4 anos) |

| Preocupações com Cibersegurança e Governança de Dados em Plataformas de Energia Conectadas | -0.9% | Nacional, com ênfase inicial em infraestrutura crítica em Tóquio e Osaka | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Vendas Empresariais e Altos Custos de Personalização de Soluções | -0.7% | Nacional, com maior atrito em contas regionais e de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de Gestão de Edifícios

Uma grande parcela dos edifícios comerciais mais antigos do Japão ainda opera com sistemas de controle proprietários que não foram construídos para integração moderna com IA. Isso cria trabalho adicional em torno de middleware, desenvolvimento de interfaces, atualizações de hardware e comissionamento no local antes que uma nova plataforma possa funcionar de forma confiável. O Panorama IEEJ 2026 também observou que a prontidão institucional e as barreiras de investimento continuam a desacelerar a adoção de IA pelo lado da demanda no sistema energético. O problema não é apenas técnico, pois muitos edifícios também estão vinculados a contratos de serviço de longo prazo com fornecedores de automação já estabelecidos. Isso retarda a tomada de decisões mesmo quando as economias de energia e as necessidades de relatórios são claras. O Mercado Japonês de Software de Gestão de Energia Baseado em IA, portanto, enfrentou ciclos de vendas mais longos em edifícios mais antigos, enquanto os fornecedores que trabalhavam dentro dos ambientes de controle existentes tinham uma chance melhor de reduzir o atrito na implantação.

Escassez de Talentos em Dados de Energia e Expertise em Operações de IA

A população em idade ativa em declínio do Japão criou uma lacuna real de capacidade em seus programas de digitalização energética. A gestão de energia liderada por IA requer uma combinação de conhecimento em sistemas de energia, ciência de dados e habilidades de integração de software, e muitas empresas não possuem essa combinação internamente. O Panorama IEEJ 2026 identificou a escassez de mão de obra qualificada como uma das principais barreiras institucionais para as economias de energia impulsionadas por IA. Essa escassez prolongou os prazos de aquisição porque compradores com expertise interno limitado frequentemente levavam mais tempo para avaliar as afirmações dos fornecedores e o escopo de implementação. Também aumentou o risco de resultados fracos em projetos piloto, o que pode reduzir a confiança em implantações mais amplas após o primeiro projeto. O Mercado Japonês de Software de Gestão de Energia Baseado em IA continuou avançando, mas os serviços gerenciados e as operações terceirizadas ganharam valor adicional porque muitas concessionárias e usuários industriais não conseguiam desenvolver essas capacidades com rapidez suficiente por conta própria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Deteve a Maior Participação Enquanto os Serviços Cresceram Mais Rapidamente

O software detinha 67,14% da participação do Mercado Japonês de Software de Gestão de Energia Baseado em IA em 2025 e permaneceu como a base de receita central da categoria. Essa posição decorreu do uso generalizado de plataformas de análise e ferramentas de orquestração de resposta à demanda, e do desenvolvimento de painéis de energia predial em concessionárias e grandes instalações. O segmento também se beneficiou da adoção antecipada do Japão de infraestrutura digital nas operações de concessionárias e na gestão de energia comercial, onde os compradores há muito preferiam plataformas licenciadas a contratos de suporte independentes. A seleção da Associação Meteorológica do Japão em janeiro de 2026 para todas as três funções de previsão no sistema de comando de despacho central de próxima geração do país mostrou o quanto o software avançado havia penetrado nas operações da rede elétrica. Uma vez que o software se torna parte dos fluxos de trabalho centrais de despacho e balanceamento, os padrões de aquisição tendem a aumentar em torno de confiabilidade, latência e precisão de previsão. Essa mudança apoiou o Mercado Japonês de Software de Gestão de Energia Baseado em IA, à medida que concessionárias e compradores empresariais passaram a esperar cada vez mais que o software de energia operasse como uma camada ativa em vez de uma simples ferramenta de relatórios.

Os serviços estão projetados para se expandir a um CAGR de 20,22% de 2026 a 2031, tornando-os o componente de crescimento mais rápido no setor japonês de software de gestão de energia baseado em IA. Os compradores preferiram cada vez mais o suporte baseado em resultados porque queriam que os fornecedores absorvessem uma parcela maior do ônus de integração e operação. Isso era especialmente relevante quando os projetos precisavam conectar medidores inteligentes, sensores de IoT, feeds do JEPX e sistemas prediais mais antigos simultaneamente. A visão GX2040 também fortaleceu a demanda por serviços gerenciados, à medida que os relatórios de conformidade e a visualização de energia se tornaram mais importantes para as aplicações de suporte à transformação verde. Como resultado, o setor japonês de software de gestão de energia baseado em IA viu os serviços passarem de um papel de suporte para um motor de crescimento mais forte, com potencial de receita recorrente mais estável para os fornecedores.

Por Modo de Implantação: A Implantação Baseada em Nuvem Liderou Enquanto a Adoção Híbrida Acelerou

A implantação baseada em nuvem representou 57,18% do tamanho do Mercado Japonês de Software de Gestão de Energia Baseado em IA em 2025, tornando-a o maior modelo de implantação. Sua liderança refletiu uma forte preferência empresarial por ferramentas de SaaS escaláveis que pudessem agregar dados de muitas instalações sem infraestrutura local pesada. Os ambientes de nuvem também são adequados às demandas de coordenação de usinas virtuais de energia, previsão multissite e análises centralizadas porque podem ingerir grandes fluxos de dados de medidores e sensores em paralelo. Isso importou mais à medida que os intervalos de balanceamento foram reduzidos e os usuários precisavam de suporte de decisão mais rápido para aquisição e programação de carga. O Mercado Japonês de Software de Gestão de Energia Baseado em IA também se beneficiou dos sistemas em nuvem, que tornaram as atualizações, o retreinamento de modelos e a supervisão remota mais fáceis para os fornecedores que atendem clientes geograficamente dispersos. Os sistemas locais permaneceram relevantes, mas desempenharam um papel mais restrito em ambientes onde os controles de segurança cibernética e de tecnologia operacional mantinham dados críticos dentro das redes empresariais.

A implantação híbrida está projetada para crescer a um CAGR de 20,34% de 2026 a 2031, tornando-a a opção de movimento mais rápido nesta parte do Mercado Japonês de Software de Gestão de Energia Baseado em IA. Muitas organizações japonesas ainda operam em ambientes de tecnologia mistos, portanto precisam de análises em nuvem sobrepostas aos seus sistemas operacionais locais, em vez de uma migração completa para um único modelo. A conformidade com o ETS acrescentou a esse padrão porque as empresas precisavam de registros auditáveis e maior controle sobre dados operacionais sensíveis, ao mesmo tempo em que utilizavam análises e ferramentas de relatórios em escala de nuvem. O piloto da Fujitsu em dezembro de 2025 com a Universidade de Tóquio também mostrou que as cargas de trabalho em nuvem podem ser vinculadas às condições da rede elétrica em tempo real e à precificação do mercado de eletricidade no ambiente operacional do Japão. Esse resultado apoiou a adoção híbrida ao demonstrar valor prático na combinação de controle local, inteligência em nuvem e otimização vinculada ao mercado, sem exigir uma reconstrução completa da infraestrutura existente.

Por Aplicação: A Otimização da Demanda Permaneceu como a Maior Enquanto a Previsão de Renováveis Cresceu Mais Rapidamente

A otimização do consumo de energia e demanda detinha 23,19% do mercado em 2025 e permaneceu como a maior área de aplicação. Liderou porque oferecia aos compradores um ponto de entrada claro na gestão de energia baseada em IA por meio de monitoramento de carga, controle de pico de demanda e programação em relação aos preços de mercado. Esses casos de uso eram mais fáceis de justificar porque podiam gerar economias operacionais diretas mais rapidamente do que aplicações mais especializadas. O mix de aplicações também incluiu desempenho de ativos e manutenção preditiva, que se tornaram mais relevantes à medida que o envelhecimento da infraestrutura aumentou o custo das falhas de equipamentos. O conjunto HMAX Energy da Hitachi Energy, lançado em março de 2026, mostrou que o monitoramento de ativos liderado por IA pode reduzir a perda de receita por falhas de equipamentos em até 60% e as falhas de transformadores em até 50%. As aplicações de rede inteligente, gestão de recursos de energia distribuída e negociação de energia também cresceram em importância à medida que os ativos distribuídos e a exposição a preços aumentaram em todo o sistema elétrico japonês.

A previsão e integração de energias renováveis está projetada para crescer a um CAGR de 20,46% de 2026 a 2031, tornando-a a aplicação de crescimento mais rápido no Mercado Japonês de Software de Gestão de Energia Baseado em IA. Essa parte do mercado ganhou impulso porque o aumento da geração renovável variável elevou o custo de previsões fracas e coordenação deficiente. O arcabouço de conexão à rede elétrica do Japão, a disciplina de fila e os gargalos de transmissão continuaram a restringir a integração de renováveis, o que aumentou o valor de um software de orquestração melhor. A Kyushu Electric Power e a GRID iniciaram a operação comercial plena de um sistema de otimização de planejamento de oferta e demanda baseado em IA em abril de 2026 para melhorar a qualidade do planejamento diário e reduzir os custos de combustível. O acordo de licenciamento de propriedade intelectual da Fujitsu em abril de 2026 com a Chugoku Electric Power Transmission and Distribution também mostrou que a classificação dinâmica de linhas e a previsão de vento baseada em IA estavam se tornando capacidades operacionais licenciáveis em vez de ferramentas internas.

Por Usuário Final: As Concessionárias Lideraram a Receita Enquanto as Instalações Industriais Avançaram Mais Rapidamente

As concessionárias detinham 34,11% do mercado em 2025, conferindo-lhes a maior posição de usuário final no Mercado Japonês de Software de Gestão de Energia Baseado em IA. Sua liderança decorreu da demanda de longa data por software de gestão de rede elétrica, ferramentas de integração de renováveis, otimização do mercado de capacidade e sistemas de relatórios relacionados à conformidade. Os contratos com concessionárias também tendem a ser amplos em escopo e mais longos em duração, o que ajuda a preservar a concentração de receita nesse grupo de usuários finais. A base de compradores incluía as 10 concessionárias regionais de transmissão e distribuição, bem como varejistas de eletricidade liberalizados que precisavam de ferramentas mais robustas de previsão e resposta ao mercado. O papel da Associação Meteorológica do Japão no sistema de comando de despacho central de próxima geração reforçou a importância da qualidade das previsões e da confiabilidade do software nas aquisições das concessionárias. Os edifícios comerciais permaneceram como o próximo grande grupo de usuários porque as obrigações de monitoramento de energia e as expectativas dos inquilinos continuaram a apoiar sistemas de otimização de HVAC e edifícios baseados em IA.

As instalações industriais estão projetadas para registrar o maior CAGR de 20,57% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido no Mercado Japonês de Software de Gestão de Energia Baseado em IA. Os fabricantes enfrentaram uma combinação direta de altos custos de aquisição de eletricidade, pressão de descarbonização e uma necessidade crescente de coordenar múltiplos ativos de energia no nível do local. O arcabouço ETS do Japão tornou isso mais urgente porque o uso ineficiente de energia passou a ter uma consequência financeira mais clara para grandes operações. O resultado de emissões da Marubeni no exercício fiscal de 2025 mostrou que o monitoramento disciplinado de energia em nível de portfólio pode apoiar um progresso mais rápido em relação às metas de redução declaradas. Os locais industriais também adicionaram renováveis no local, baterias e sistemas de cogeração, aumentando a necessidade de software capaz de gerenciar ambientes no estilo de microrrede em múltiplos processos simultaneamente. Isso apoiou o crescimento no setor japonês de software de gestão de energia baseado em IA porque as fábricas precisavam de software capaz de passar da medição para o controle operacional automatizado.

Análise Geográfica

Kanto permaneceu como o maior centro regional de receita no Mercado Japonês de Software de Gestão de Energia Baseado em IA porque combinava a base mais densa do país de sedes corporativas, data centers, edifícios comerciais premium e grandes operações de concessionárias. O território de serviço da TEPCO e a Grande Área de Tóquio criaram a base de clientes de maior valor para plataformas avançadas de previsão, gestão de carga e otimização predial. A demanda nacional de eletricidade de data centers estava projetada para aumentar de 15 bilhões de kWh no exercício fiscal de 2022 para 25 bilhões de kWh até o exercício fiscal de 2030, e grande parte dessa nova demanda deve se concentrar em Kanto. Isso importava porque os operadores de data centers precisam de programação detalhada tanto da infraestrutura física quanto das cargas de trabalho digitais. O esforço da TEPCO para reduzir sua lista de espera de conexão à rede elétrica até o final de 2026 também aumentou a pressão sobre os operadores para demonstrar um comportamento energético mais responsivo. Os ricos dados ambientais em toda a bacia de Tóquio apoiaram ainda mais a melhor previsão de demanda e o ajuste operacional para as plataformas de software que atendem a essa região.

Kansai e Chubu emergiram como os próximos grandes centros de demanda por razões diferentes. Kansai atraiu demanda de uma grande base de imóveis comerciais e uma forte concentração de manufatura de eletrônicos e produtos químicos. Chubu se destacou porque suas cadeias de suprimentos automotivas e aeroespaciais são intensivas em energia e mais expostas ao valor do deslocamento ativo de carga e da gestão de aquisições. A alta dos preços no atacado em abril de 2026 no mercado da área de Chubu aumentou a urgência para os compradores industriais que precisavam de melhores ferramentas de cobertura e programação. A Expo 2025 de Osaka também aumentou a visibilidade dos sistemas de energia inteligente em ambientes comerciais e de hospitalidade. Em conjunto, esses padrões apoiaram o Mercado Japonês de Software de Gestão de Energia Baseado em IA ao manter a demanda ampla tanto entre clientes urbanos orientados a serviços quanto em clusters industriais orientados à produção.

Kyushu, Tohoku e Hokkaido emergiram como importantes zonas de crescimento para previsão de renováveis e coordenação de recursos de energia distribuída no Mercado Japonês de Software de Gestão de Energia Baseado em IA. Essas regiões carregam uma parcela maior da capacidade instalada de energia eólica e solar e, portanto, enfrentam desafios mais intensos de balanceamento e corte diários. Kyushu foi especialmente ativa porque o corte de renováveis ocorreu em mais de 100 dias por ano, tornando o software de planejamento de oferta e demanda baseado em IA e de usinas virtuais de energia ainda mais valioso. Hokkaido e Tohoku também devem fortalecer a demanda à medida que a expansão da transmissão sob o plano estratégico de energia apoiar fluxos maiores de energia renovável ao longo do tempo. A ampliação das obrigações de precificação de carbono a partir do exercício fiscal de 2026 também alargou a base endereçável para rastreamento de emissões e relatórios de energia além de Tóquio e Osaka. Essa mudança regional conferiu ao mercado japonês de software de gestão de energia baseado em IA um conjunto de oportunidades mais amplo, não apenas metropolitano.

Cenário Competitivo

O Mercado Japonês de Software de Gestão de Energia Baseado em IA apresentou concentração moderada, com grandes fornecedores globais de automação e software industrial ocupando posições proeminentes, enquanto grupos de tecnologia domésticos e especialistas mais recentes também permaneceram ativos. Nomes globais como Schneider Electric, Siemens e Hitachi competiram por meio de subsidiárias locais, relacionamentos de contas estabelecidos e parcerias com concessionárias. Participantes japoneses como NEC, Fujitsu, Mitsubishi Electric e Toshiba detinham uma vantagem na integração de sistemas legados porque muitos ambientes locais de edifícios e redes elétricas foram construídos antes de os padrões modernos de API se tornarem comuns. Esse conhecimento dos sistemas locais importava porque os compradores frequentemente preferiam fornecedores capazes de trabalhar dentro das configurações operacionais existentes em vez de forçar uma substituição completa. O mercado, portanto, recompensou as empresas que combinavam capacidade de software com familiaridade regulatória, relacionamentos com concessionárias e capacidade de entrega credível em ambientes operacionais mais antigos.

O lançamento do HMAX Energy pela Hitachi Energy em março de 2026 mostrou uma estratégia competitiva clara. A empresa empacotou IA, gêmeos digitais, monitoramento da saúde de ativos e detecção preditiva de falhas em um conjunto de serviços diretamente vinculado à infraestrutura de energia crítica. Esse movimento se alinhou a uma abordagem mais ampla dos participantes estabelecidos no mercado, na qual os fornecedores buscavam incorporar IA em ambientes intensivos em hardware e ativos, em vez de vender análises de forma isolada. O acordo de licenciamento de propriedade intelectual da Fujitsu em abril de 2026 com a Chugoku Electric Power Transmission and Distribution seguiu um padrão semelhante ao transformar o conhecimento operacional da rede elétrica em serviços de integração de renováveis e manutenção. O trabalho da Hitachi Energy em janeiro de 2026 com a Microsoft na plataforma de gestão de ativos empresariais Ellipse também mostrou como os principais participantes estavam vinculando ferramentas de IA a ambientes mais amplos de dados e operações empresariais.

As oportunidades abertas permaneceram mais fortes nas partes do mercado que os modelos de plataforma mais antigos atenderam menos. A resposta à demanda residencial e de pequenos comerciais, a otimização de portfólio entre ativos e o software para frotas mistas de renováveis permaneceram áreas onde os fornecedores nativos da nuvem ainda podiam ganhar tração. As reformas de balanceamento de abril de 2026 apoiaram essa abertura porque os recursos de baixa tensão e os ativos distribuídos se tornaram mais relevantes na participação ativa no mercado. A transição da atividade de negociação em direção a uma integração mais profunda do sistema também reduziu algumas barreiras de entrada para fornecedores que construíram arquiteturas de software mais leves. Ao mesmo tempo, o mercado permaneceu difícil para novos entrantes que careciam de profundidade de implementação local ou acesso a clientes de energia de longa data. Isso manteve a concorrência ativa, mas não eliminou a vantagem prática que os participantes estabelecidos de maior porte ainda detinham em implantações em escala de concessionárias e altamente personalizadas.

Líderes do Setor Japonês de Software de Gestão de Energia Baseado em IA

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Kyushu Electric Power e cinco grandes empresas de energia japonesas, incluindo Tokyo Gas, Panasonic Electric Works, Toho Gas e West Japan Railway, investiram coletivamente na Shizen Connect, visando uma plataforma de usina virtual de energia de 2 milhões de kW até 2030, que agrega baterias distribuídas e ativos solares em múltiplas redes regionais por meio de orquestração de energia baseada em IA.

- Abril de 2026: A Fujitsu Limited e a Chugoku Electric Power Transmission and Distribution assinaram um acordo de licenciamento de propriedade intelectual, com vigência a partir de 15 de abril de 2026, abrangendo tecnologia de classificação dinâmica de linhas e previsão de vento baseada em IA, permitindo que a Fujitsu lance um novo serviço de operação e manutenção de rede elétrica que reduz o corte de renováveis e apoia a inspeção de transmissão baseada em drones em escala.

- Abril de 2026: A Kyushu Electric Power e a GRID Inc. iniciaram a operação comercial em escala completa de um sistema de otimização de plano de oferta e demanda com IA que automatiza o planejamento diário da rede elétrica, reduz os custos de combustível por meio de programação de precisão e padroniza a qualidade operacional nos fluxos de trabalho de despacho.

- Abril de 2026: A Hitachi Energy lançou o EcoSpace, uma plataforma digital de sustentabilidade que quantifica a pegada ambiental de projetos de rede elétrica ao longo de todo o seu ciclo de vida, formando parte do portfólio HMAX Energy e permitindo que concessionárias e desenvolvedores de redes convertam os relatórios de sustentabilidade de uma obrigação de conformidade em uma ferramenta de planejamento estratégico.

Escopo do Relatório do Mercado Japonês de Software de Gestão de Energia Baseado em IA

O Mercado Japonês de Software de Gestão de Energia Baseado em IA refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho de ativos e possibilitar uma gestão mais inteligente da rede elétrica e dos recursos de energia distribuída. Essas soluções incluem manutenção preditiva, previsão de energias renováveis, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do Mercado Japonês de Software de Gestão de Energia Baseado em IA é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída, Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão da demanda por software de gestão de energia com IA no Japão?

O tamanho do Mercado Japonês de Software de Gestão de Energia Baseado em IA foi de 0,15 bilhão de USD em 2025 e está projetado para atingir 0,45 bilhão de USD até 2031, a um CAGR de 20,11% de 2026 a 2031.

O que está impulsionando a adoção de software no espaço de gestão de energia do Japão?

Os principais impulsionadores são a volatilidade dos preços de eletricidade no atacado, a implantação mais ampla de medidores inteligentes e IoT, programas de descarbonização mais robustos e a crescente demanda por deslocamento de carga baseado em IA e otimização de pico.

Qual componente lidera a receita no espaço de software de gestão de energia com IA do Japão?

O software liderou com 67,14% de participação em 2025 porque concessionárias e empresas já dependiam de plataformas de análise, mecanismos de resposta à demanda e painéis de edifícios para as operações diárias.

Qual modelo de implantação está crescendo mais rapidamente no Japão?

A implantação híbrida está crescendo mais rapidamente, a um CAGR de 20,34% até 2031, porque muitas organizações precisam de análises em nuvem enquanto mantêm dados operacionais sensíveis em ambientes locais.

Qual área de aplicação está se expandindo mais rapidamente?

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 20,46% até 2031, à medida que os desafios de corte de geração, balanceamento e coordenação da rede se tornam mais importantes.

Qual grupo de usuários finais oferece as perspectivas de crescimento mais fortes?

As instalações industriais estão projetadas para crescer a um CAGR de 20,57% até 2031 porque os fabricantes enfrentam altos custos de eletricidade, conformidade de emissões mais rígida e mais ativos de energia locais para gerenciar.

Página atualizada pela última vez em: