Marktgröße und Marktanteil des australischen KI-gestützten Energiemanagementsoftware-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

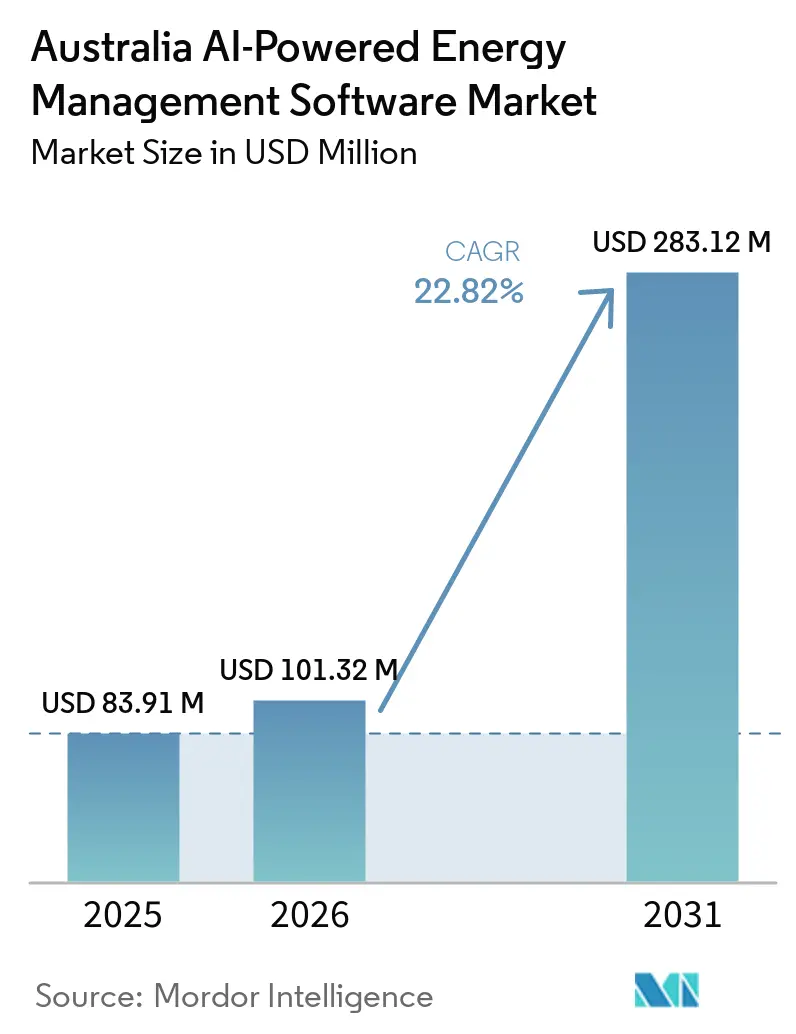

| Marktgröße im Basisjahr (2025) | 83.91 Millionen US-Dollar |

| Marktgröße (2026) | 101.32 Millionen US-Dollar |

| Marktgröße (2031) | 283.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen KI-gestützten Energiemanagementsoftware-Marktes von Mordor Intelligence

Die Marktgröße des australischen KI-gestützten Energiemanagementsoftware-Marktes soll von 83,91 Millionen USD im Jahr 2025 auf 101,32 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 283,12 Millionen USD bei einem CAGR von 22,82 % über den Zeitraum 2026–2031 erreichen. Der australische KI-gestützte Energiemanagementsoftware-Markt expandiert, da dezentrale Energieanlagen heute in einem Umfang betrieben werden, der eine kontinuierliche Koordination zwischen Privathaushalten, Gewerbegebäuden, Versorgungsunternehmen und Industriestandorten erfordert. Die Kapazität von Dachsolaranlagen überstieg Ende 2025 die des kohlebefeuerten Kraftwerksparks des Landes, und die Batterieakzeptanz beschleunigte sich deutlich, nachdem das Programm für günstigere Heimspeicher im Juli 2025 startete, was den Bedarf an Software zur Verwaltung von Erzeugung, Speicherung und Last in Echtzeit erhöhte. Die Volatilität der Stromtarife treibt Käufer ebenfalls in Richtung KI-geführter Optimierung, da Fünf-Minuten-Marktsignale und eine höhere Exposition gegenüber Spitzenpreisen das manuelle Energiemanagement weniger praktikabel machen. Gebäudeenergievorschriften, die Einhaltung industrieller Emissionsvorschriften und der Bedarf an Netztransparenz erweitern die Käuferbasis, während hybride Bereitstellungsmodelle neuen Spielraum für Anbieter eröffnen, die Cloud-Analysen mit standortbezogener Steuerung kombinieren können. Der Wettbewerb konzentriert sich nun auf Plattformtiefe, lokale Netzintegration, Fähigkeiten für verwaltete Dienste und die Fähigkeit, sowohl die NEM-Bundesstaaten an der Ostküste als auch die separate Marktstruktur Westaustraliens zu bedienen.

Wichtigste Erkenntnisse des Berichts

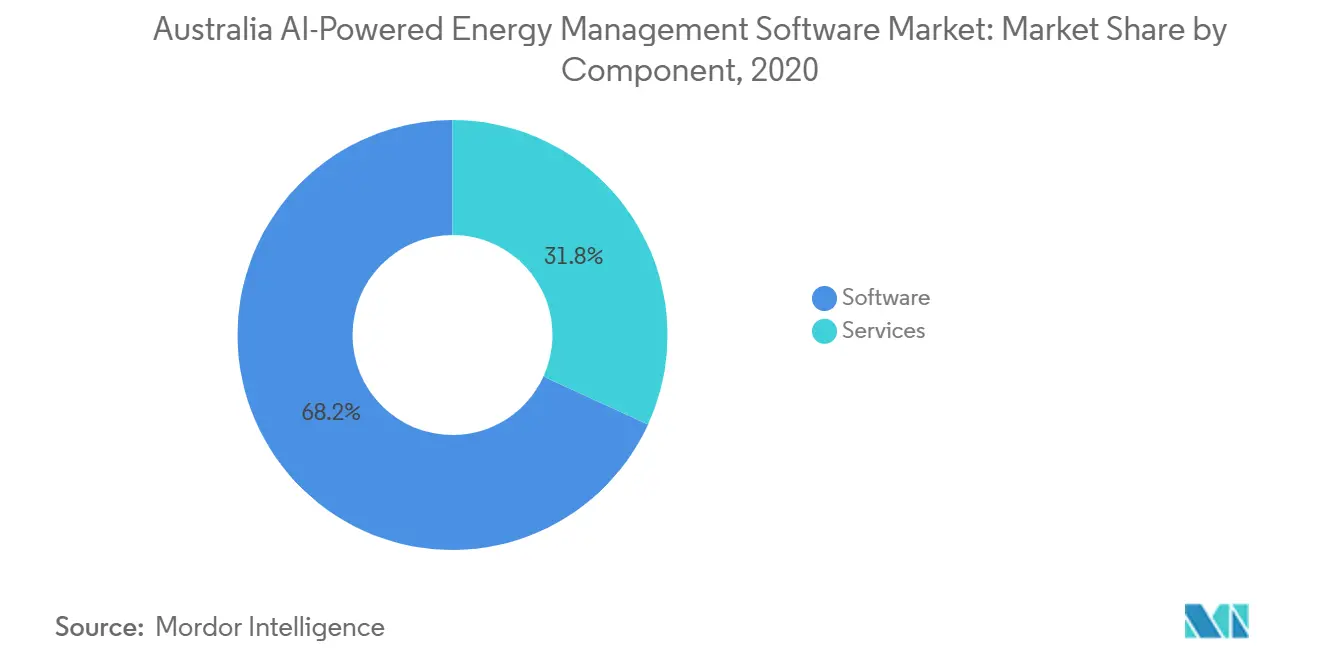

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 68,17 % am australischen KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 23,91 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 58,12 % des Marktanteils auf Cloud-basierte Plattformen, während hybride Bereitstellung bis 2031 mit 23,98 % das schnellste Wachstum verzeichnen soll.

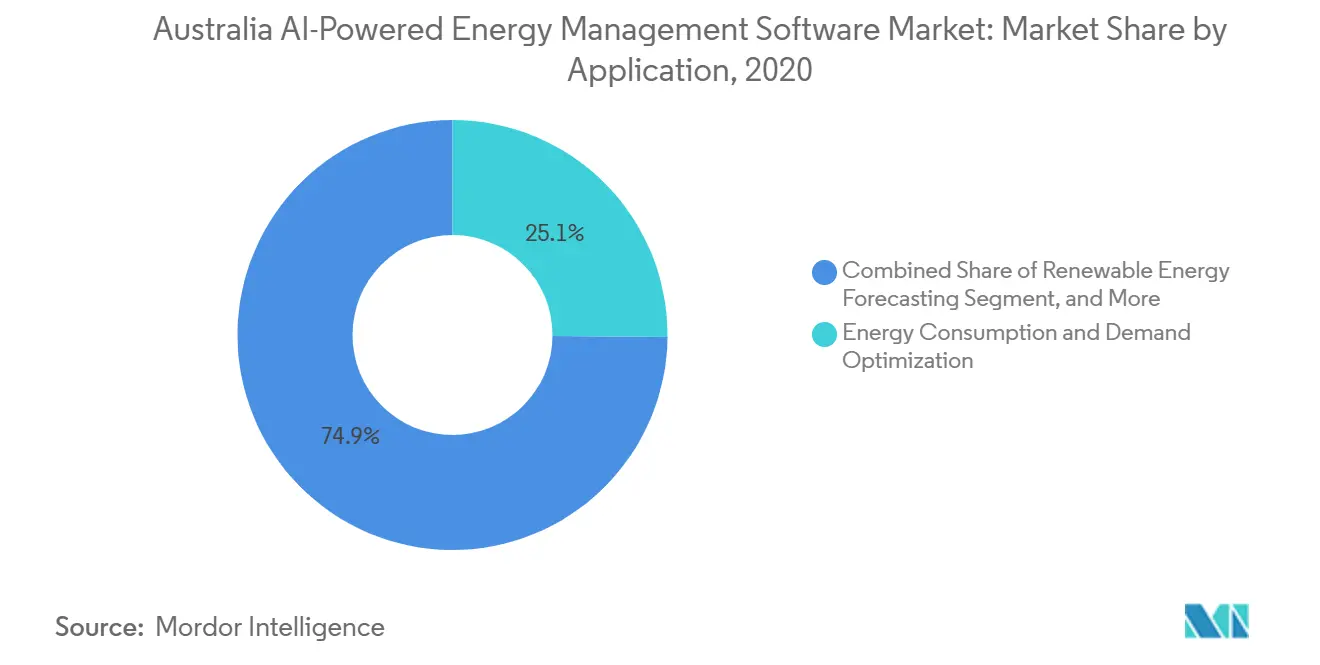

- Nach Anwendung entfielen im Jahr 2025 25,14 % des Marktanteils auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 24,12 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 32,18 %, während Industrieanlagen bis 2031 mit einem CAGR von 24,23 % das höchste Wachstum verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen KI-gestützten Energiemanagementsoftware-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Orchestrierung von Dachsolar, Batterien und flexiblen Lasten | +5.2% | National, mit beschleunigter Wirkung in NSW, QLD, SA und VIC | Kurzfristig (≤ 2 Jahre) |

| Steigende Volatilität der Stromtarife und Exposition gegenüber Spitzenpreisen | +4.1% | National, höchste Exposition in SA und NSW, wo die Spotpreiskappen am steilsten sind | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Programme zur Energieeffizienz und Dekarbonisierung in Gebäuden und der Industrie | +3.8% | National, mit frühen Compliance-Gewinnen in NSW, VIC und ACT im Rahmen von CBD und NCC 2025 | Mittelfristig (2–4 Jahre) |

| Bedarf von Versorgungsunternehmen und Netzbetreibern an Transparenz hinter dem Zähler | +3.2% | National in NEM-Bundesstaaten, mit Ausstrahlungseffekten auf WA im Rahmen der SWIS-Reform | Mittelfristig (2–4 Jahre) |

| Edge-fähige KI für standortbezogene Autonomie und Steuerung mit geringer Latenz | +2.3% | National, angeführt von abgelegenen WA-Mikronetzen und SA-Verteilungsnetzen mit hohem DER-Anteil | Mittelfristig (2–4 Jahre) |

| Portfolioweite ESG-Berichterstattung und Automatisierung von Messung, Berichterstattung und Verifizierung | +2.2% | National, mit frühen Gewinnen in großen Unternehmensportfolios in Sydney, Melbourne und Brisbane | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Orchestrierung von Dachsolar, Batterien und flexiblen Lasten

Australiens dezentrale Energiebasis hat einen Punkt erreicht, an dem Koordinationssoftware zu einem Teil des täglichen Netzbetriebs geworden ist und nicht mehr als optionales Upgrade gilt. Die Kapazität von Dachsolar-PV-Anlagen überstieg Ende 2025 28,3 GW und lieferte im zweiten Halbjahr des Jahres 14,2 % der Stromerzeugung des Landes, gegenüber 7,2 % im Jahr 2020.[1]Clean Energy Council, „Rooftop Solar and Storage Report, Juli bis Dezember 2025”, Clean Energy Council, cleanenergycouncil.org.au Auch die Batterieakzeptanz entwickelte sich schnell: Bis Ende 2025 waren kumulativ 454.753 Einheiten installiert, während sich die Batterieentladung im letzten Quartal 2025 fast verdreifachte und den abendlichen Großhandelspreis entlastete. Das Batterieunterstützungsprogramm vom Juli 2025 erhöhte die Anschlussraten und brachte mehr Speichersysteme in Umgebungen hinter dem Zähler, die schnelle Entscheidungen über Laden, Export und Eigenverbrauch erfordern. Diese Entwicklung stärkt den australischen KI-gestützten Energiemanagementsoftware-Markt, da Gebäudebetreiber, Aggregatoren und Versorgungsunternehmen nun eine gemeinsame Softwareschicht benötigen, die auf reale Betriebsbedingungen statt auf feste Zeitpläne reagieren kann. Der australische KI-gestützte Energiemanagementsoftware-Markt profitiert auch davon, dass diese Anlagen nun nicht nur die Kundenrechnungen, sondern auch die lokale Netzstabilität und das Verhalten am Großhandelsmarkt beeinflussen.

Steigende Volatilität der Stromtarife und Exposition gegenüber Spitzenpreisen

Die Volatilität der Strompreise bleibt ein klarer Grund für Kunden, in Optimierungssoftware im australischen KI-gestützten Energiemanagementsoftware-Markt zu investieren. Die genehmigte Spotmarktpreisgrenze Australiens lag 2025 bei AUD 18.600/MWh (USD 11.830/MWh) und wird ab Juli 2026 auf AUD 22.800/MWh (USD 14.455/MWh) steigen.[2]Australische Energieregulierungsbehörde, „State of the Energy Market 2025”, Australische Energieregulierungsbehörde, aer.gov.au Die Australische Energieregulierungsbehörde berichtete auch, dass Dispatch-Intervalle mit Preisen über AUD 300/MWh von 0,4 % aller Intervalle im Jahr 2020 auf 1,8 % im Jahr 2024 gestiegen sind, was bedeutet, dass die Exposition gegenüber Preisspitzen im Laufe der Zeit zugenommen hat. Südaustralien zeigte, wie stark dieser Druck werden kann, als eine Hitzewelle im Januar 2026 den vierteljährlichen durchschnittlichen Großhandelspreis des Bundesstaates von AUD 81/MWh (USD 51,52/MWh) auf AUD 144/MWh (USD 91,58/MWh) anhob. Der nationale Rollout intelligenter Stromzähler, der bis 2030 eine vollständige Durchdringung anstrebt, wird die Fünf-Minuten-Zeitnutzungspreisgestaltung für eine breitere Kundenbasis sichtbarer machen und den Amortisationsfall für KI-geführte Lastplanung verbessern. Infolgedessen geht der australische KI-gestützte Energiemanagementsoftware-Markt über große Industriekunden hinaus und gewinnt an Relevanz bei mittelgroßen Gewerbebetreibern, die nun direkteren Preissignalen ausgesetzt sind.

Vorgeschriebene Programme zur Energieeffizienz und Dekarbonisierung in Gebäuden und der Industrie

Vorschriften für Gebäude und die Industrie erweitern die adressierbare Kundenbasis für den australischen KI-gestützten Energiemanagementsoftware-Markt. NCC 2025 führte verbindliche Energieüberwachungsanforderungen für Gewerbegebäude mit mehr als 500 m² ein, einschließlich zeitbasierter Strom- und Gasmesstechnik sowie EMIS-Funktionalität mit 5-Minuten-Berichtsintervallen.[3]Australisches Baubehördenamt, „Teil J9 Energieüberwachung und standortbezogene dezentrale Energieressourcen”, Nationales Baugesetz 2025, abcb.gov.au Das Programm zur Offenlegung von Gewerbegebäuden verlangt auch NABERS-Energiebewertungen für Büros über 1.000 m² bei Verkaufs- oder Vermietungsvorgängen, was einen direkten Bedarf an kontinuierlichem Leistungsmonitoring statt gelegentlicher Berichterstattung schafft. Victorias Pflicht zur vollständigen Elektrifizierung von Gebäuden beginnt im Januar 2027, und das prägt bereits Softwarekaufentscheidungen, da Betreiber eine bessere Kontrolle über HVAC, Batterien und EV-Laden in vollständig elektrischen Gebäuden benötigen werden. Auf industrieller Ebene macht der Safeguard-Mechanismus die Energieoptimierung zu einem Compliance-Thema, insbesondere für große Standorte, die steigende Stromkosten und Emissionspflichten nicht separat verwalten können. Der australische KI-gestützte Energiemanagementsoftware-Markt erhält daher Unterstützung durch Vorschriften, die sowohl die Asset-Performance als auch die Berichtsdisziplin über die gesamte Lebensdauer eines Gebäudes oder einer Industrieanlage hinweg betreffen.

Bedarf von Versorgungsunternehmen und Netzbetreibern an Transparenz hinter dem Zähler

Versorgungsunternehmen und Netzbetreiber werden zu aktiveren Käufern im australischen KI-gestützten Energiemanagementsoftware-Markt, da sie eine bessere Transparenz über Anlagen benötigen, die sich hinter dem Kundenzähler befinden. Der DER-Datenaustausch-Co-Design-Prozess von AEMO legte eine standardisierte Architektur für sicheren Datenaustausch fest, die mit den Sicherheitsstandards ISO 27001 und den Anforderungen des SOCI-Gesetzes übereinstimmt.[4]Australischer Energiemarktbetreiber, „NEM-Reformprogramm Branchenstatus-Bericht, Mai 2026”, Australischer Energiemarktbetreiber, aemo.com.au Das NEM-Reformprogramm machte 2026 auch mit neuen Regelungen zu Batteriequalitätsdaten Fortschritte, was für Versorgungsunternehmen, die in NEM-Bundesstaaten tätig sind, neue Datenverarbeitungs- und Integrationsarbeiten hinzufügte. SwitchDins Einsatz bei Endeavor Energy zeigte, dass vertraglich gebundene Plattformen von Versorgungsunternehmen Exportgrenzen und die Integration erneuerbarer Energien in Echtzeit auf Netzwerkebene verwalten können, unter Verwendung von IEEE 2030.5-basierter Kommunikation über eine große Netzüberwachungsbasis. Dieses Modell verändert das Umsatzprofil des australischen KI-gestützten Energiemanagementsoftware-Marktes, da Versorgungsverträge in der Regel größer sind und länger laufen als Software-Deals für einzelne Gebäude. Es erhöht auch den Wert von Anbietern, die sowohl operative Technologieanforderungen als auch regulatorische Interoperabilität in einem einzigen Angebot unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Gebäudemanagementsystemen | -2.8% | National, konzentriert auf veralteten Gewerbegebäudebestand im Sydneyer CBD, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenverwaltung bei Cloud-verbundenen Plattformen | -2.2% | National in NEM-Bundesstaaten und WA, mit höherer Sensibilität bei Betreibern kritischer Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Wechselrichtern, Zählern, HVAC und dezentralen Energieressourcen | -1.8% | National, am akutesten in WA-Mikronetzen und industriellen Standorten mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Mangel an Implementierungstalenten für KI, Steuerung und Energieoptimierung | -1.4% | National, konzentriert in nicht-metropolitanen Märkten mit begrenzten technischen Arbeitskräftepools | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Gebäudemanagementsystemen

Ältere Gebäudesysteme bleiben eine praktische Barriere für den australischen KI-gestützten Energiemanagementsoftware-Markt, insbesondere in Gewerbeimmobilienportfolios mit gemischten Gerätegenerationen. Viele in den 2000er und frühen 2010er Jahren installierte Gebäudemanagementsysteme wurden nicht für offene APIs, Cloud-native Datenflüsse oder neuere DER-Kommunikationsstandards konzipiert. Das verursacht zusätzliche Kosten für Middleware, Zähler-Upgrades und teilweise Hardware-Ersatz, bevor KI-Software wie vorgesehen betrieben werden kann. NCC 2025 erhöht diesen Druck, da Gebäudeeigentümer, die neue Überwachungsvorschriften erfüllen müssen, feststellen, dass ihre aktuellen Systeme die erforderlichen Fünf-Minuten-Daten nicht immer ohne tiefgreifende Neukonfiguration liefern können. Dieses Problem ist im mittleren Marktsegment am bedeutendsten, wo Eigentümer oft keine internen technischen Teams haben und Anbieter benötigen, die sowohl Integrations- als auch Compliance-Arbeiten gemeinsam verwalten. Der australische KI-gestützte Energiemanagementsoftware-Markt begünstigt daher Anbieter, die bereits die gängigsten lokalen BMS-Umgebungen unterstützen und Nachrüstzeiten verkürzen können.

Bedenken hinsichtlich Cybersicherheit und Datenverwaltung bei Cloud-verbundenen Plattformen

Cybersicherheitsanforderungen verlangsamen auch einige Käufe im australischen KI-gestützten Energiemanagementsoftware-Markt, insbesondere dort, wo Versorgungsunternehmen und kritische Infrastrukturen betroffen sind. Der geänderte SOCI-Rahmen legt strengere Risikomanagement- und Berichtspflichten für Betreiber relevanter Stromanlagen auf, und diese Verpflichtungen prägen die Softwarebeschaffung nun viel früher im Verkaufsprozess. Das australische Cybersicherheitsrahmenwerk für den Energiesektor von AEMO gibt Versorgungsunternehmen und ihren Lieferanten einen anerkannten Reifegrad-Benchmark, der mit ISO 27001 und dem NIST-Cybersicherheitsrahmenwerk verknüpft ist. Die unabhängige Überprüfung des SOCI-Gesetzes vom April 2026 wies auch auf Aggregatoren virtueller Kraftwerke und Wechselrichterhersteller als Bereiche hin, in denen künftige Verschärfungen auftreten könnten, was darauf hindeutet, dass die Compliance-Kosten für Cloud-verbundene Plattformen weiter steigen werden. Unternehmenskäufer erwarten nun von Anfang an Vorfallsbereitschaft, Datenverwaltungskontrollen und Compliance-Nachweise, was die Verkaufszyklen für Anbieter verlängern kann, die diese Elemente nicht vorweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software hält die Umsatzbasis, während Dienstleistungen an Gewicht gewinnen

Software machte 2025 68,17 % des Umsatzes aus, was zeigt, dass der aktuelle Wertpool hauptsächlich in der Plattformschicht liegt und nicht in einmaligen Bereitstellungsarbeiten. Im australischen KI-gestützten Energiemanagementsoftware-Markt bleibt Abonnement- und Lizenzumsatz wichtig, da Kunden nach der Erstinstallation kontinuierliche Prognosen, Dashboards, Berichte und Modellaktualisierungen benötigen. Dies hat Softwareanbietern geholfen, die Umsatzführung zu behalten, insbesondere wenn Analysen, DER-Steuerung und Nachfrageoptimierung über wiederkehrende Verträge bereitgestellt werden. Die australische KI-gestützte Energiemanagementsoftware-Branche spiegelt auch eine Käuferpräferenz für Tools wider, die mehrere Energieanlagen in einer einzigen Betriebsansicht vereinen können, anstatt auf separate Systeme für jede Funktion angewiesen zu sein. Diese Struktur unterstützt einen höheren Lifetime-Value pro Konto, noch bevor Dienstleistungen hinzugefügt werden.

Dienstleistungen sollen jedoch bis 2031 mit einem CAGR von 23,91 % wachsen, was zeigt, wie viel praktische Arbeit noch außerhalb der Kernplattform liegt. Große Kunden benötigen oft Hilfe bei Integration, Abstimmung, Compliance-Berichterstattung, Alarmverwaltung und Benutzerschulung, insbesondere wenn Anlagen von mehreren Anbietern stammen oder Standorte unter verschiedenen Regeln betrieben werden. Siemens' Cloud-SCADA-Einsatz für Global Power Generation Australia zeigt, wie große Software-Rollouts zu mehrjährigen Supportprogrammen werden können statt zu kurzen Lieferprojekten. Der Marktanteil des australischen KI-gestützten Energiemanagementsoftware-Marktes, der von Software gehalten wird, mindert nicht die Bedeutung von Dienstleistungen, da viele Käufer beides als ein Betriebspaket behandeln, sobald das System in den täglichen Einsatz übergeht. Im Laufe der Zeit werden mehr Anbieter wahrscheinlich Software, Optimierungsunterstützung und Berichtsdienste bündeln, wodurch die Grenze zwischen Komponentenkategorien für Kunden weniger sichtbar wird.

Nach Bereitstellungsmodus: Cloud führt heute, während Hybrid den Anforderungen der Echtzeitsteuerung entspricht

Die Cloud-basierte Bereitstellung machte 2025 58,12 % aus, was bestätigt, dass niedrige Vorabkosten und einfacher Fernzugriff SaaS weiterhin zum praktischsten Einstiegspunkt für viele Nutzer machen. Im australischen KI-gestützten Energiemanagementsoftware-Markt funktioniert die Cloud-Bereitstellung gut für Analysen, Portfolio-Dashboards, Berichte und die Überwachung auf Flottenebene über weit verteilte Standorte hinweg. Sie erfüllt auch die Anforderungen von Gewerbebetreibern, die einen schnelleren Rollout und geringere interne IT-Anforderungen wünschen. Die On-Premises-Bereitstellung bleibt für eine kleinere Gruppe kritischer Betreiber relevant, die der Datenresidenz, der Netzwerktrennung und der direkten Kontrolle über die Systemarchitektur mehr Gewicht beimessen. Diese Bedingungen halten On-Premises-Optionen im Spiel, auch wenn die breitere Akzeptanz Cloud-geführt bleibt.

Die hybride Bereitstellung soll bis 2031 mit dem schnellsten CAGR von 23,98 % wachsen, da sie ein praktisches Problem löst, das reine Cloud-Modelle nicht immer bewältigen können. Echtzeit-Batteriedispatch, Laststeuerung und Exportmanagement erfordern oft eine standortbezogene Reaktion innerhalb von Sekunden, während Cloud-Systeme für eine breitere Optimierung und Koordination nützlicher sind. SwitchDins Arbeit mit Endeavor Energy zeigt, wie Edge-fähige Geräte und zentrale Analysen in Live-Netzwerkumgebungen zusammenarbeiten können, in denen Exportgrenzen schnell angepasst werden müssen. Diese Kombination wird in der australischen KI-gestützten Energiemanagementsoftware-Branche attraktiver, da Versorgungsunternehmen, Industriebetreiber und fortschrittliche Gebäude sowohl lokale Autonomie als auch Transparenz auf Portfolioebene benötigen. Die Marktgröße des australischen KI-gestützten Energiemanagementsoftware-Marktes, die mit hybriden Modellen verbunden ist, sollte daher weiter steigen, da mehr Käufer von der einfachen Überwachung zur aktiven Steuerung wechseln.

Nach Anwendung: Nachfrageoptimierung bleibt zentral, während Prognosen schnell expandieren

Energieverbrauch und Nachfrageoptimierung machten 2025 einen Anteil von 25,14 % aus und sind damit der etablierteste Anwendungsbereich in aktuellen Einsätzen. Dieser Teil des australischen KI-gestützten Energiemanagementsoftware-Marktes umfasst HVAC-Planung, Lastverschiebung, Batterienutzung, Reduzierung von Nachfragespitzen und grundlegende Betriebseffizienz über steuerbare Anlagen hinweg. Käufer priorisieren diese Funktionen weiterhin, da der Einsparungsfall leichter zu verstehen ist und die betrieblichen Vorteile früher eintreten als bei neueren Anwendungen. Deshalb verankert die Nachfrageoptimierung immer noch viele Erstkäufe, insbesondere in Gebäuden und Industriestandorten. Sie gibt Anbietern auch einen Ausgangspunkt, von dem aus sie später Prognose-, Wartungs- und Marktbeteiligungstools verkaufen können.

Prognose und Integration erneuerbarer Energien sollen bis 2031 mit einem CAGR von 24,12 % wachsen, was darauf hindeutet, dass netzseitige Anwendungsfälle sich beschleunigen. Da Dachsolar, Batterien und dezentrale Ressourcen wachsen, benötigen Betreiber bessere Kurzintervallprognosen und eine reibungslosere Koordination zwischen Standortanlagen und Netzbedingungen. Die DER-Datenaustauscharbeit von AEMO und laufende Reformaktivitäten deuten auf ein System hin, das sich in Richtung reichhaltigerer Transparenz und strukturierterem Datenaustausch über verbundene Ressourcen hinweg bewegt. Diese Entwicklung gibt dem australischen KI-gestützten Energiemanagementsoftware-Markt neuen Spielraum im Smart-Grid-Management, der Asset-Gesundheit und der Preisintelligenz, auch wenn diese Bereiche heute noch weniger ausgereift sind als die Kernoptimierung. Im Laufe der Zeit werden Anwendungen wahrscheinlich in breiteren Plattformen konvergieren, was bedeutet, dass Kunden weniger Einzelzweck-Tools und mehr integrierte Betriebssysteme für Energieanlagen kaufen werden.

Nach Endnutzer: Versorgungsunternehmen führen die aktuelle Nachfrage, während die Industrie die nächste Expansion vorantreibt

Versorgungsunternehmen hielten 2025 mit 32,18 % den größten Endnutzeranteil, was die Größe und Dauer von Softwareverträgen widerspiegelt, die mit Verteilungsnetzen, DER-Programmen und Demand-Response verbunden sind. Im australischen KI-gestützten Energiemanagementsoftware-Markt tendieren Versorgungsprojekte zu größeren Vertragswerten, da ein Einsatz Tausende von Kunden oder ein breites Netzgebiet beeinflussen kann. Sie erfordern auch laufende Plattformunterstützung, Cybersicherheitskontrollen und Interoperabilitätsarbeiten, die langfristig wiederkehrende Einnahmen unterstützen. Die Nachfrage der Versorgungsunternehmen wurde durch den Bedarf an besserer Transparenz hinter dem Zähler und durch Reformen verstärkt, die die Datenmenge erhöhen, die in den Netzbetrieb fließt. Dies hält Versorgungsunternehmen im Mittelpunkt der aktuellen Marktgröße, auch wenn andere Kundengruppen expandieren.

Industrieanlagen sollen bis 2031 mit einem CAGR von 24,23 % wachsen und sind damit das wichtigste Wachstumssegment in der nächsten Phase. Steigende Strompreisexposition, strengere Emissionsvorschriften und komplexere Standortenergiesysteme treiben Industriebetreiber dazu, Optimierungssoftware als Steuerungswerkzeug statt nur als Berichtstool zu behandeln. Gewerbegebäude bieten immer noch ein starkes Volumenpotenzial, aber ältere BMS-Umgebungen können Konversionen in Teilen dieser Basis verlangsamen. Wohngebäude bleiben nach Umsatz kleiner, doch Produkteinführungen für Privathaushalte zeigen, wie verbraucherorientierte Plattformen leistungsfähiger werden und enger mit Batterien, EV-Laden und flexiblen Tarifen verbunden sind. Der Marktanteil des australischen KI-gestützten Energiemanagementsoftware-Marktes, der mit Versorgungsunternehmen verbunden ist, bleibt heute der größte, aber die schnellste Expansion bewegt sich in Richtung Industrienutzer, die kontinuierliche Steuerung, Compliance-Unterstützung und Asset-Koordination über Mehrschichtbetriebe hinweg benötigen.

Geografische Analyse

New South Wales blieb die größte staatliche Chance im australischen KI-gestützten Energiemanagementsoftware-Markt, da es die größte Konzentration von Gewerbegebäuden des Landes mit der höchsten Dachsolarbasis von 8 GW kombiniert. Sydneys Bürobestand ist stark dem Programm zur Offenlegung von Gewerbegebäuden und den NABERS-Leistungsanforderungen ausgesetzt, was die Softwarenachfrage nicht nur an Energieeinsparungen, sondern auch an Vermietungs- und Bewertungsdisziplin knüpft. NSW hat auch eine aktive Nachfrage von Versorgungsunternehmen, und Enel Xs Auswahl als alleiniger Anbieter virtueller Kraftwerke in der ersten Festigungsausschreibung im Rahmen des staatlichen Strominfrastruktur-Fahrplans zeigte, dass flexible Nachfragelösungen als ernsthafte Systemressource behandelt werden. Queensland folgte als zweitgrößte staatliche Chance, da seine 1,16 Millionen Dachsolarinstallationen und die wachsende Batteriepipeline einen starken Bedarf an Prognose-, Dispatch- und Steuerungstools in den Versorgungsgebieten schaffen.

Südaustralien hat mehr strategisches Gewicht als seine Bevölkerungszahl vermuten lässt, da es zu einem Live-Testgelände für fortschrittliches DER-Management und flexible Exportarchitekturen geworden ist. Das ist im australischen KI-gestützten Energiemanagementsoftware-Markt wichtig, da Software, die in Südaustralien bewährt ist, oft gut positioniert ist, um in andere NEM-Bundesstaaten zu skalieren, die mit ähnlichen Export- und Volatilitätsproblemen konfrontiert sind. Preisschwankungen sind dort auch ausgeprägt geblieben, und die Hitzewelle im Januar 2026, die die vierteljährlichen Großhandelspreise von AUD 81/MWh (USD 51,52/MWh) auf AUD 144/MWh (USD 91,58/MWh) anhob, stärkte den Fall für automatisierte Demand-Response bei Gewerbe- und Industrienutzern. Victoria bewegt sich in eine stärkere Position, da seine Pflicht zur vollständigen Elektrifizierung von Gebäuden im Januar 2027 näher rückt und Gebäudeeigentümer dazu bringt, sich auf eine integrierte Steuerung von HVAC, Speicher und EV-Laden vorzubereiten. Hitachis Vereinbarung vom März 2026 mit UTS und NTT DATA, die auf die Lokalisierung von ESG-Datenmanagement und KI-HVAC-Optimierung für Australien abzielt, zeigte auch, dass Gewerbegebäude an der Ostküste ein primärer Einstiegspunkt für internationale Anbieter bleiben.

Westaustralien steht für sich, da es unter dem South West Interconnected System und nicht unter dem NEM betrieben wird, was bedeutet, dass Anbieter oft separate Integrationen und Compliance-Wege benötigen, um national wettbewerbsfähig zu sein. Diese separate Struktur verleiht dem australischen KI-gestützten Energiemanagementsoftware-Markt einen ungewöhnlichen Zwei-System-Charakter, bei dem Ostküstenregeln nicht automatisch in westaustralische Einsätze übertragen werden. Horizon Powers Nutzung von IEEE 2030.5-basiertem DER-Management in abgelegenen Gemeinden unterstützt den Fall für Edge-fähige Steuerung an Orten, wo Geografie und Netzbedingungen lokale Autonomie wertvoller machen. Das Australische Hauptstadtterritorium und Tasmanien sind in kommerziellem Maßstab kleiner, bleiben aber nützliche Early-Adopter-Standorte, da öffentliche Energieziele und hohe Durchdringung erneuerbarer Energien gute Bedingungen für Demonstrationsprojekte schaffen. Diese kleineren Märkte definieren nicht den aktuellen Umsatz, können aber dennoch die Produktvalidierung und Referenzgewinne für Anbieter prägen, die eine Expansion im ganzen Land anstreben.

Wettbewerbslandschaft

Der australische KI-gestützte Energiemanagementsoftware-Markt bleibt mäßig fragmentiert, wobei globale Automatisierungsgruppen und lokale Softwarespezialisten beide bedeutende Positionen in verschiedenen Kundensegmenten halten. Internationale Akteure haben in der Regel einen Vorteil bei großen Versorgungs-, Industrie- und institutionellen Deals, da sie Software mit breiteren Servicenetzwerken, Hardware-Verbindungen und etablierten Systemintegrationskanälen kombinieren können. Lokale Unternehmen haben jedoch oft eine größere Glaubwürdigkeit in netzspezifischen Anwendungsfällen, da sie ihre Produkte von Anfang an rund um NEM-Dispatch-Timing, DER-Kommunikation und staatliche Betriebsrealitäten aufgebaut haben. Diese Aufteilung bedeutet, dass der Wettbewerb nicht allein auf Markengröße basiert, da lokale Betriebseignung in vielen Kaufentscheidungen immer noch eine Rolle spielt. Es erklärt auch, warum kein einzelner Anbieter gleichzeitig in Versorgungsunternehmen, Gewerbegebäuden, Industrieanlagen und Wohnnutzungsfällen dominant ist.

Jüngste Produktbewegungen zeigen, wie führende Unternehmen versuchen, ihre Reichweite im australischen KI-gestützten Energiemanagementsoftware-Markt zu erweitern. Schneider Electric lancierte EcoStruxure Building Activate in Australien und Neuseeland im Juli 2025 als offene SaaS-Plattform für kleine und mittelgroße Gebäude, was einen direkten Vorstoß in das Marktsegment signalisiert, in dem Integrationsleichtigkeit und Abonnementpreise am wichtigsten sind. ABB folgte im März 2026 mit Ability BuildingPro Suites, einer Cloud-basierten Plattform, die Gebäudeautomation, HVAC, Energiemanagement, IT und IoT-Funktionen unter einer einzigen Schicht zusammenfhrt, und übt damit Druck auf Anbieter aus, die sich auf engere Softwareangebote stützen. Honeywells 25-Jahres-Vertrag für das Melton Hospital in Victoria zeigte auch, wie langfristige Leistungsverpflichtungen einen Lieferanten für Jahre in hochwertigen institutionellen Umgebungen binden können. Diese Schritte deuten darauf hin, dass große Anbieter nicht nur Softwarefunktionen verkaufen, sondern auch versuchen, Kundenbeziehungen durch langfristige Serviceverträge und breitere operative Rollen zu sichern.

Lokale und regionale Spezialisten haben immer noch Spielraum, ihre Positionen im australischen KI-gestützten Energiemanagementsoftware-Markt zu verteidigen und auszubauen, insbesondere dort, wo Netzsteuerung, Exportmanagement und lokale Interoperabilität die wichtigsten Kaufkriterien sind. SwitchDins Arbeit mit Endeavor Energy ist ein gutes Beispiel und zeigt, dass australisch entwickelte Fähigkeiten die Steuerung auf Netzwerkebene unterstützen können, während lokale Standards und Live-Betriebsanforderungen berücksichtigt werden. Enel Xs Rollout der Demand-Response-Plattform für virtuelle Kraftwerke in New South Wales hob auch hervor, wie flexible Kapazitätsplattformen Teil der staatlichen Energieplanung werden statt ein Nebenangebot zu sein. Hitachis Kooperationsmodell mit UTS und NTT DATA wies auf einen anderen Weg hin: Unternehmen nutzen lokale Forschungspartnerschaften, um globale Tools an australische Gebäudebedingungen und Berichtsanforderungen anzupassen. Das Wettbewerbsfeld wird daher wahrscheinlich gemischt bleiben, wobei globale Unternehmen am stärksten in breiten Portfolios und kapitalintensiven Verträgen sind, während lokale Spezialisten einen Vorteil in der Softwaretiefe behalten, die mit dem inländischen Marktdesign verbunden ist.

Marktführer der australischen KI-gestützten Energiemanagementsoftware-Branche

Schneider Electric SE

Siemens AG

Johnson Controls International plc

ABB Ltd

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hitachi, Ltd., die University of Technology Sydney (UTS) und NTT DATA unterzeichneten ein Memorandum of Understanding (MoU), um das Geschäft mit grüner Transformation (GX) in Australien auszubauen, wobei der UTS-Campus als Living Lab genutzt wird. Die Partnerschaft wird Hitachis ESG-Datenmanagementsoftware EcoAssist-Enterprise für die NABERS-Compliance lokalisieren und mit NTT DATAs KI-Klimaanlagenoptimierungslösung HUCAST integrieren, die Echtzeit-Wetter- und Personenverkehrsvorhersagen für autonome HVAC-Steuerung nutzt.

- März 2026: ABB lancierte ABB Ability BuildingPro Suites auf der Light and Building 2026, eine modulare, Cloud-basierte Softwareplattform, die Gebäudeautomation, HVAC, Energiemanagement, IT und IoT-Systeme unter einer einzigen Intelligenzschicht vereint, mehr als 40 Länder unterstützt und auf fortschrittliche Analysen und Optimierung auf Portfolioebene abzielt. Die Einführung markiert ABBs strategischen Wandel hin zu einem datenzentrierten digitalen Gebäudeintelligenzmodell.

- Februar 2026: Das KI-gestützte Energiemanagementsystem (EMS) Living Lab der UNSW Sydney wurde in der Einrichtung des Dubbo Regional Council in New South Wales in Betrieb genommen, entwickelt in Zusammenarbeit mit Sungrow Australia. Das System zielt bis Ende 2026 auf den Technologiereifegrad (TRL) 7–8 ab, mit geplanten zukünftigen Erweiterungen einschließlich EV-Integration und NEM-Handelsfähigkeiten.

- Juli 2025: Schneider Electric lancierte EcoStruxure Building Activate in Australien und Neuseeland, eine offene, herstellerunabhängige, Cloud-basierte SaaS-Plattform für kleine und mittelgroße Gebäude, die HVAC, Beleuchtung, Kühlung und Energiemanagementsysteme in einem Abonnementmodell ohne große Vorabkapitalanforderungen integriert.

Berichtsumfang des australischen KI-gestützten Energiemanagementsoftware-Marktes

Der australische KI-gestützte Energiemanagementsoftware-Markt umfasst Plattformen und Dienste, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und dezentrales Energieressourcen-Management (DER-Management) zu ermöglichen. Diese Lösungen umfassen vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung und Marktintelligenz für den Energiehandel und die Preisgestaltung.

Der Bericht über den australischen KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart-Grid- und dezentrales Energieressourcen-Management (DER-Management), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und dezentrales Energieressourcen-Management (DER-Management) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und dezentrales Energieressourcen-Management (DER-Management) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenprognose für den australischen KI-gestützten Energiemanagementsoftware-Markt bis 2031?

Der australische KI-gestützte Energiemanagementsoftware-Markt lag 2025 bei 83,91 Millionen USD, erreichte 2026 101,32 Millionen USD und soll bis 2031 bei einem CAGR von 22,82 % über den Zeitraum 2026–2031 einen Wert von 283,12 Millionen USD erreichen.

Was treibt die Akzeptanz KI-basierter Energiemanagementsoftware in Australien an?

Das Wachstum wird durch schnelle Dachsolar- und Batterieakzeptanz, höhere Tarifvolatilität, strengere Gebäudeenergievorschriften, industrielle Dekarbonisierungsanforderungen und steigende Nachfrage der Versorgungsunternehmen nach Transparenz hinter dem Zähler unterstützt.

Welche Komponente generiert in Australien den meisten Umsatz?

Software führte den Umsatzmix mit einem Anteil von 68,17 % im Jahr 2025 an, was den Wert wiederkehrender Abonnements, Analysen, Berichte und Steuerungsfunktionen über verbundene Anlagen hinweg widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung soll bis 2031 mit 23,98 % am schnellsten wachsen, da viele Nutzer nun sowohl Cloud-Analysen als auch standortbezogene Steuerung für schnelle Reaktionen benötigen.

Welcher Anwendungsbereich expandiert am schnellsten?

Prognose und Integration erneuerbarer Energien sollen bis 2031 mit 24,12 % das schnellste Wachstum verzeichnen, da dezentrale Anlagen eine genauere Koordination über das Netz hinweg erfordern.

Welche Endnutzergruppe bietet die stärkste Wachstumschance?

Industrieanlagen sollen bis 2031 mit einem CAGR von 24,23 % das höchste Wachstum verzeichnen, da sie mit steigender Strompreisexposition, strengerer Emissionscompliance und komplexeren standortbezogenen Energiesystemen konfrontiert sind.

Seite zuletzt aktualisiert am: