Tamanho e Participação do Mercado Europeu de Software de Gestão de Energia com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

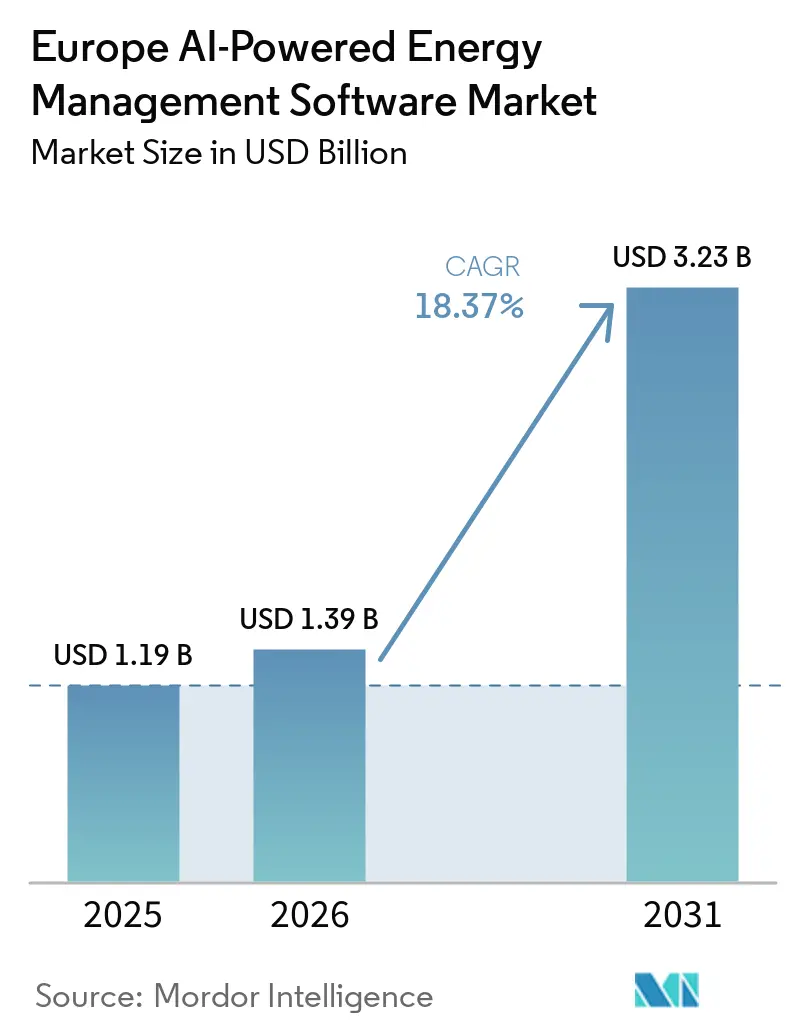

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Software de Gestão de Energia com IA por Mordor Intelligence

O tamanho do mercado europeu de software de gestão de energia com IA foi avaliado em USD 1,19 mil milhões em 2025 e está projetado para atingir USD 3,23 mil milhões até 2031, crescendo a uma CAGR de 18,37% durante 2026-2031. O crescimento está a ser sustentado pela volatilidade persistente dos preços da eletricidade, que aumentou o custo do agendamento manual de energia para operadores comerciais e industriais. O mercado também está a beneficiar de uma implementação mais ampla de contadores inteligentes, uma vez que mais instalações têm agora acesso aos dados detalhados de consumo de que os modelos de IA necessitam para previsão, balanceamento de carga e controlo automatizado. As regras de eficiência dos edifícios, os objetivos corporativos de descarbonização e a necessidade de registos de emissões prontos para auditoria estão a transformar o software de energia de uma despesa discricionária num sistema operativo central para muitas empresas. As concessionárias estão a investir no balanceamento da rede e na coordenação de recursos de energia distribuída, enquanto os utilizadores comerciais e industriais estão a adotar estas plataformas para reduzir os gastos com energia, gerir o risco operacional e melhorar o controlo sobre ativos de uso intensivo de energia. A concorrência mantém-se moderada no topo do mercado, mas os fornecedores especializados ainda têm espaço para vencer na previsão de energias renováveis, otimização industrial e inteligência de edifícios comerciais, o que mantém o mercado europeu de software de gestão de energia com IA ativo tanto em profundidade de produto como em flexibilidade de implantação.

Principais Conclusões do Relatório

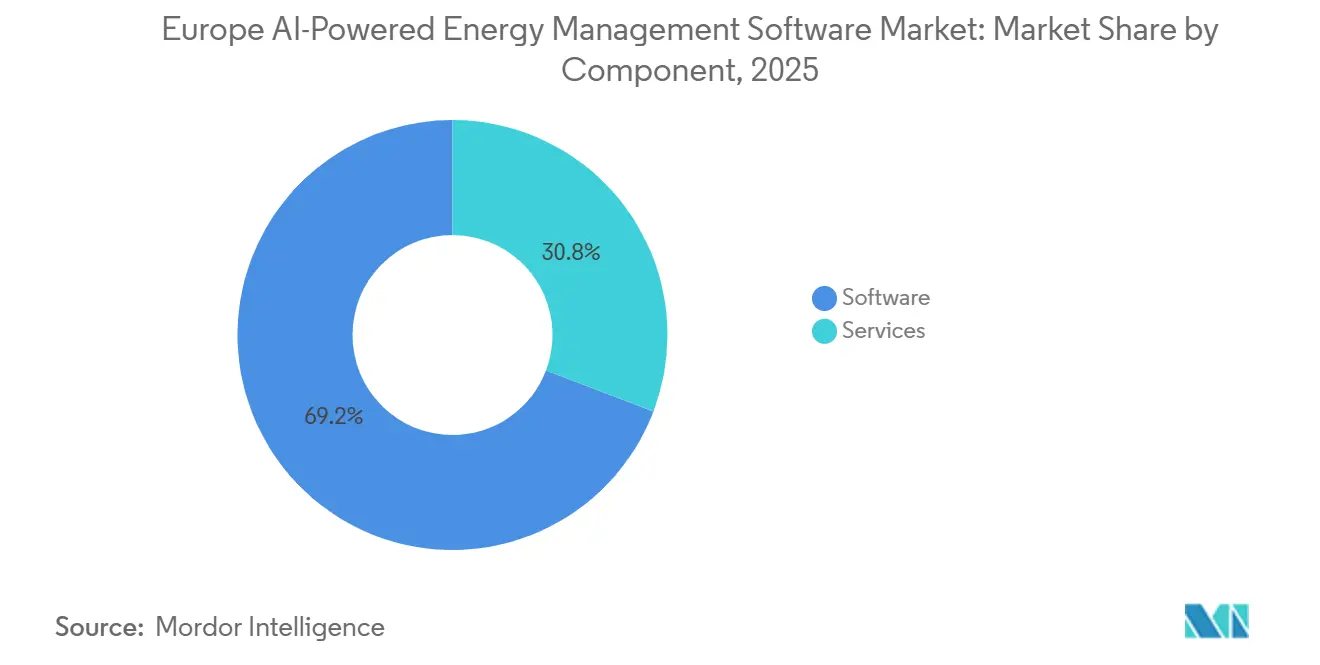

- Por componente, o software representou 69,21% do mercado europeu de software de gestão de energia com IA em 2025, enquanto os serviços estão projetados para expandir a uma CAGR de 18,44% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 60,17% da participação de mercado em 2025, enquanto a implantação híbrida deverá registar a CAGR mais elevada de 18,53% até 2031.

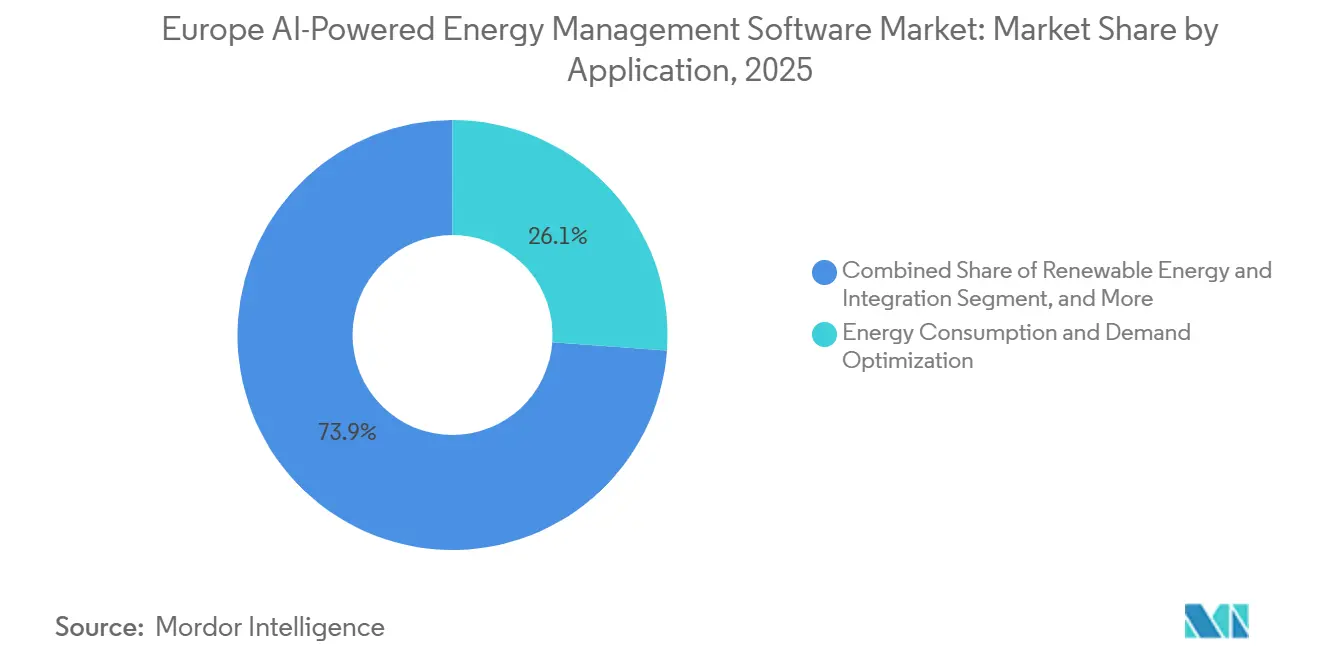

- Por aplicação, a otimização do consumo de energia e da demanda captou 26,14% do mercado em 2025, enquanto a previsão e integração de energias renováveis está projetada para crescer a uma CAGR de 18,62% até 2031.

- Por utilizador final, as concessionárias detinham 32,11% da participação do mercado europeu de software de gestão de energia com IA em 2025, enquanto as instalações industriais deverão expandir a uma CAGR de 18,71% até 2031.

- Por geografia, a Alemanha representou 26,16% de participação em 2025, enquanto o Reino Unido está projetado para registar a CAGR mais rápida de 18,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Software de Gestão de Energia com IA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Custos de Eletricidade e Volatilidade da Carga em toda a Europa | +3.2% | Alemanha, Itália, Reino Unido e França | Curto prazo (≤ 2 anos) |

| Penetração de Contadores Inteligentes e Disponibilidade de Dados de Consumo Granulares | +2.8% | Em toda a UE, com adoção inicial mais rápida em Itália, França e Espanha | Médio prazo (2-4 anos) |

| Pressão de Conformidade com a Eficiência dos Edifícios da UE em Carteiras Comerciais | +2.5% | Estados-membros da UE, especialmente edifícios não residenciais | Médio prazo (2-4 anos) |

| Previsão Habilitada por IA para Resposta à Demanda e Redução de Picos | +2.0% | Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Retorno sobre o Investimento Mais Rápido a partir da Otimização de Energia Nativa em Nuvem | +1.8% | Reino Unido e Alemanha | Curto prazo (≤ 2 anos) |

| Relatórios de Carbono e Compromissos de Descarbonização de Grandes Empresas | +1.5% | Em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Eletricidade e Volatilidade da Carga em toda a Europa

Os preços elevados e instáveis da eletricidade reforçaram o argumento comercial para o mercado europeu de software de gestão de energia com IA. A eletricidade grossista europeia no dia seguinte registou uma média de EUR 88/MWh (USD 95/MWh) em 2025, e os preços excederam EUR 150/MWh (USD 162/MWh) em 9,3% das horas de negociação, tornando o agendamento manual mais difícil de justificar para grandes carteiras.[1]Eurelectric, "Eletricidade em 2025, a Energia Solar Cresce, a Influência do Gás Diminui, mas a Volatilidade e a Fraca Demanda Persistem," Eurelectric, eurelectric.org Os compradores já não procuram apenas faturas de energia mais baixas; também precisam de ferramentas que possam responder a oscilações rápidas de preços com a disciplina que as equipas manuais não conseguem. Esta mudança é importante porque a volatilidade cria valor para a previsão, o despacho automatizado e a evitação de picos, que são todas funções centrais do mercado europeu de software de gestão de energia com IA. Os fornecedores que conseguem suportar ciclos de decisão mais curtos e ações de controlo mais frequentes estão a aproximar-se dos fluxos de trabalho operacionais em vez de permanecerem apenas em funções de relatório. O resultado é que o software de otimização de energia está a ser tratado mais como infraestrutura operacional do que como uma camada de análise opcional.

Penetração de Contadores Inteligentes e Disponibilidade de Dados de Consumo Granulares

O mercado europeu de software de gestão de energia com IA também está a beneficiar de um acesso mais amplo a dados de consumo granulares. A penetração de contadores inteligentes na região UE27+3 atingiu 58% no final de 2024 e continuou a avançar em direção à meta da UE de 80%, o que está a ampliar progressivamente a base instalada que pode alimentar os modelos de IA com sinais de utilização detalhados. A Comissão Europeia também declarou que a gestão de energia habilitada por contadores inteligentes pode proporcionar poupanças médias de eletricidade de EUR 270 (USD 292) por ponto de medição, o que sustenta o argumento financeiro para uma adoção mais ampla de software.[2]Comissão Europeia, "Redes e Contadores Inteligentes," Comissão Europeia, energy.ec.europa.eu Em mercados como Itália e França, onde a implementação de primeira geração já atingiu uma elevada penetração, o estrangulamento deslocou-se da recolha de dados para a interpretação de dados e a lógica de controlo. Na Alemanha, a penetração de contadores inteligentes era de apenas 2,8% no primeiro trimestre de 2025, o que significa que cada nova instalação expande a base endereçável para o mercado europeu de software de gestão de energia com IA a longo prazo. Este padrão suporta tanto a adoção a curto prazo em mercados de contadores maduros como um crescimento de maior duração em países de adoção tardia.

Pressão de Conformidade com a Eficiência dos Edifícios da UE em Carteiras Comerciais

A pressão de conformidade em edifícios não residenciais está a criar outro canal de demanda forte para o mercado europeu de software de gestão de energia com IA. A Diretiva de Desempenho Energético dos Edifícios reformulada entrou em vigor em 2024 e estabelece um prazo de transposição nacional de 2026, impondo também obrigações de renovação para os edifícios não residenciais de pior desempenho até 2030 e 2033. Estes requisitos estão a levar proprietários, gestores de ativos e operadores de instalações a tratar os controlos dos edifícios e a monitorização de energia tanto como uma questão de conformidade como de custos. Os controlos estáticos podem ajudar na monitorização básica, mas são menos eficazes quando a carga do edifício muda através da ocupação, das condições meteorológicas e dos preços ao longo do dia. É por isso que o mercado europeu de software de gestão de energia com IA está a ser cada vez mais integrado em programas de automação de edifícios como uma camada de sobreposição que melhora a qualidade da resposta e a disciplina de relatório. As plataformas de gestão de energia com IA podem reduzir os custos operacionais em até 30% em ambientes industriais, melhorando a qualidade da energia, reduzindo o desperdício e diminuindo a manutenção não planeada, reforçando o argumento para uma otimização mais ampla liderada por software.[3]ABB, "Gestor de Energia e Ativos, Gestão de Energia," ABB, abb.com

Previsão Habilitada por IA para Resposta à Demanda e Redução de Picos

O mercado europeu de software de gestão de energia com IA está a ganhar com a necessidade de prever e monetizar a flexibilidade com maior precisão. A produção solar da UE excedeu 340 TWh em 2025, atingindo um recorde de 12,5% da produção total da UE, sublinhando a necessidade de melhor previsão e ações de balanceamento mais rápidas. Neste contexto, o software que consegue prever a geração a curto prazo, as transferências de carga e as janelas de despacho tornou-se mais valioso para concessionárias, agregadores e grandes consumidores de energia. Já está a ser utilizado em escala, com alguns fornecedores a entregar centenas de milhões de pontos de dados de previsão diariamente em grandes capacidades instaladas em vários países. As instalações industriais também reportaram poupanças de vários milhões de libras através da otimização de carga ligada à produção, mostrando que a participação em programas de flexibilidade está a tornar-se financeiramente significativa. À medida que a geração de energias renováveis variáveis continua a crescer, o mercado europeu de software de gestão de energia com IA deverá beneficiar de uma procura mais forte por ferramentas que integrem previsão, despacho e coordenação de ativos num único fluxo de trabalho.[4]GridBeyond, "Resposta à Demanda em 2026, De Vantagem Estratégica a Imperativo da Rede," GridBeyond, gridbeyond.com

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de Controlo de Edifícios e Industriais | -2.0% | Em toda a UE, com maior intensidade de sistemas legados na Alemanha e em Itália | Longo prazo (≥ 4 anos) |

| Privacidade de Dados, Cibersegurança e Encargo de Conformidade com a Governação de IA | -1.5% | Em toda a UE | Médio prazo (2-4 anos) |

| Propriedade Fragmentada de Instalações a Abrandar a Expansão de Carteiras | -1.0% | França, Alemanha e Reino Unido | Longo prazo (≥ 4 anos) |

| Escassez de Implementação Qualificada para Implantação e Ajuste de IA de Energia | -0.8% | Em toda a UE, com maior pressão na Alemanha e na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de Controlo de Edifícios e Industriais

A complexidade de integração continua a ser um dos limites mais claros sobre a rapidez com que o mercado europeu de software de gestão de energia com IA pode escalar em grandes carteiras. Muitas instalações comerciais e industriais ainda dependem de controlos de edifícios mais antigos, sistemas de processo e redes de sensores fragmentadas que não trocam dados de forma fluida. Isto aumenta o tempo de implementação, incrementa as necessidades de teste e pode enfraquecer a qualidade do modelo se os dados recebidos forem incompletos ou inconsistentes. Também leva os compradores a gastar mais em configuração, middleware e suporte antes de verem valor ao nível da instalação. Alguns fornecedores estão a posicionar plataformas modulares que combinam controlo coordenado com processamento tanto na extremidade como na nuvem, demonstrando como pretendem reduzir este problema através de um design de sistema mais flexível. Mesmo assim, o trabalho de integração continua a ser um obstáculo significativo à velocidade de implementação, especialmente quando os proprietários de carteiras pretendem uma única plataforma para cobrir múltiplos tipos de instalações.

Privacidade de Dados, Cibersegurança e Encargo de Conformidade com a Governação de IA

Os requisitos de governação estão também a aumentar o encargo operacional para o mercado europeu de software de gestão de energia com IA. Os compradores esperam cada vez mais controlos de acesso robustos, trilhos de auditoria mais limpos e uma propriedade mais clara dos dados operacionais e de sustentabilidade antes de aprovarem a implantação de software. Isto é especialmente importante quando as plataformas passam de relatórios passivos para recomendações automatizadas ou ações de controlo que afetam ativos de energia. Estas expectativas dos compradores estão a moldar o design do produto, com os fornecedores a destacar fluxos de trabalho de segurança entre aplicações e melhorias mais amplas na conectividade do sistema. O mercado está também a avançar para registos ambientais e financeiros mais rastreáveis em ambientes de software que suportam necessidades de relatório e verificação. Estes requisitos adicionais não impedem a adoção, mas prolongam os ciclos de diligência devida e elevam o nível de exigência para os fornecedores mais pequenos que dispõem de menos recursos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Manteve-se como a Base de Receita Principal

O software representou 69,21% do mercado europeu de software de gestão de energia com IA em 2025, confirmando que os compradores ainda preferem subscrições de software escaláveis a implantações baseadas em hardware. Esta liderança reflete o facto de o software poder ser atualizado com mais frequência, implementado em múltiplas instalações e adaptado a novas tarefas de relatório ou otimização sem um novo ciclo de equipamentos. A camada de software é onde a previsão, a deteção de anomalias, a modelação de carga e o relatório de emissões se conjugam, pelo que continua a ser o centro da decisão de compra no mercado europeu de software de gestão de energia com IA. O segmento de software também beneficia de uma base de compradores mais ampla, uma vez que concessionárias, edifícios comerciais e instalações industriais podem todos implantar a mesma plataforma central com diferentes lógicas de controlo e vistas de relatório. Para muitos clientes, o apelo não é apenas o controlo de custos, mas também a capacidade de padronizar a visibilidade energética em ativos geograficamente dispersos.

Os serviços estão projetados para expandir a uma CAGR de 18,44% até 2031, indicando que o setor europeu de software de gestão de energia com IA não está a afastar-se do software, mas está a adicionar mais trabalho de implementação e otimização em torno dele. As grandes contas frequentemente necessitam de integração de sistemas, ajuste de modelos, formação e análise gerida antes que as equipas internas possam utilizar a plataforma de forma eficaz em escala. Isto é especialmente verdade em carteiras industriais e de edifícios com múltiplas instalações, onde as condições operacionais diferem por instalação e os fluxos de trabalho de energia não podem ser copiados sem ajuste. Os fornecedores estão a responder combinando modelos de subscrição com camadas de serviço de maior valor que suportam a integração e a gestão de desempenho a longo prazo. O resultado é uma combinação de componentes onde o software lidera a receita e os serviços aprofundam a fidelização, a retenção e o valor realizado pelo cliente no mercado europeu de software de gestão de energia com IA.

Por Modo de Implantação: A Nuvem Liderou a Adoção Enquanto o Híbrido Ganhou Terreno Mais Rapidamente

A implantação baseada em nuvem detinha uma participação de 60,17% do mercado europeu de software de gestão de energia com IA em 2025, tornando-se o modelo de implantação dominante em casos de uso de edifícios e análise de concessionárias. O acesso centralizado a dados, atualizações remotas mais fáceis e uma escalabilidade mais rápida em múltiplas instalações tornaram os modelos em nuvem a escolha padrão para requisitos de controlo em tempo real moderados. Esta preferência também se alinha com os padrões de compra empresarial, uma vez que muitas organizações procuram menor complexidade de TI inicial e uma consolidação de relatórios mais fácil entre instalações. No mercado europeu de software de gestão de energia com IA, a implantação em nuvem é particularmente atrativa para relatórios de sustentabilidade, benchmarking de custos e análise de consumo que necessitam de uma visão ampla da carteira. Também se alinha com a tendência para preços de subscrição e lançamentos de funcionalidades mais frequentes.

A implantação híbrida deverá expandir a uma CAGR de 18,53% até 2031, indicando que o mercado está a equilibrar a economia da nuvem com as realidades operacionais ao nível da instalação. Os operadores de infraestruturas críticas e os fabricantes de uso intensivo de energia frequentemente necessitam que partes da pilha de controlo permaneçam mais próximas do ativo, porque algumas ações devem ocorrer com baixa latência e com uma separação de sistema mais rigorosa. Os modelos híbridos permitem-lhes manter ciclos de controlo determinísticos no local, enquanto movem a previsão, o benchmarking e a análise de carteiras para ambientes de nuvem mais amplos. Isto torna a arquitetura híbrida uma ponte prática entre as condições legadas das instalações e as estratégias de software empresarial mais recentes no mercado europeu de software de gestão de energia com IA. As plataformas modulares com camadas de processamento tanto na extremidade como na nuvem suportam diretamente esta lógica de implantação combinada. Os sistemas locais ainda são importantes em instalações reguladas ou com restrições de conectividade, mas o seu papel relativo está a diminuir à medida que as configurações híbridas se tornam o compromisso preferido para contas mais complexas.

Por Aplicação: A Otimização da Demanda Manteve-se como a Maior Enquanto a Previsão de Renováveis Avançou Mais Rapidamente

A otimização do consumo de energia e da demanda representou uma participação de 26,14% em 2025, tornando-se a maior aplicação no mercado europeu de software de gestão de energia com IA. Esta posição reflete a lógica comercial básica da categoria, porque a maioria dos compradores adota primeiro o software para reduzir as faturas de energia, gerir picos e melhorar o agendamento em resposta às condições tarifárias e grossistas em mudança. O caso de uso é amplo e imediato, o que lhe confere uma base endereçável maior do que as aplicações especializadas mais restritas. Também se alinha bem tanto com carteiras de edifícios como com operações industriais, ajudando os fornecedores a escalar as mesmas capacidades centrais em múltiplos grupos de clientes. Em muitos casos, esta aplicação torna-se o ponto de entrada através do qual os clientes adicionam posteriormente funções de manutenção, previsão de renováveis e participação no mercado.

A previsão e integração de energias renováveis está projetada para crescer a uma CAGR de 18,62% até 2031, indicando onde está a emergir a próxima camada de demanda de aplicações. A geração solar da UE subiu acima de 340 TWh em 2025, representando 12,5% da produção total, sublinhando o valor do software que consegue antecipar oscilações de produção e alinhar as decisões de demanda ou armazenamento com maior precisão. As plataformas já estão a processar centenas de milhões de pontos de dados de previsão por dia em grandes capacidades instaladas, ilustrando a escala de previsão necessária neste conjunto de aplicações. O desempenho de ativos e a manutenção preditiva também continuam a ser importantes, uma vez que os operadores querem cada vez mais uma única plataforma para suportar tanto o tempo de atividade como as poupanças de energia. A gestão de redes inteligentes e de recursos de energia distribuída está a ganhar terreno à medida que as concessionárias enfrentam uma combinação maior de baterias, carregadores de veículos elétricos e cargas distribuídas que necessitam de coordenação. A negociação de energia, os preços e a inteligência de mercado acrescentam outra camada ao mercado europeu de software de gestão de energia com IA, uma vez que alguns operadores industriais querem agora visibilidade direta dos sinais de preços intradiários antes de transferirem cargas de produção ou despacharem armazenamento.

Por Utilizador Final: As Concessionárias Mantiveram a Liderança Enquanto as Instalações Industriais Definiram o Ritmo de Crescimento

As concessionárias representaram 32,11% do mercado europeu de software de gestão de energia com IA em 2025 e detiveram a maior participação, uma vez que adotaram estas plataformas mais cedo para o balanceamento da rede, manutenção preditiva e coordenação de recursos de energia distribuída. A sua escala confere aos fornecedores de software valores de contrato maiores, uma cobertura de contadores mais ampla e casos de referência mais sólidos do que muitos outros utilizadores finais conseguem proporcionar. As concessionárias também necessitam destas ferramentas em mais fluxos de trabalho, desde a resposta à demanda até à previsão e ao planeamento operacional relacionado com interrupções, o que suporta uma adoção mais profunda da plataforma. No mercado europeu de software de gestão de energia com IA, a demanda das concessionárias ajuda a ancorar a receita porque o grupo de compradores está ligado a obrigações de fiabilidade ao nível do sistema em vez de gastos opcionais em eficiência. Uma implantação numa concessionária chegou mesmo a demonstrar como uma única relação pode expandir materialmente a escala da plataforma ao multiplicar as bases de contadores contratadas.

As instalações industriais estão projetadas para crescer a uma CAGR de 18,71% até 2031, tornando-as o segmento de utilizadores finais de expansão mais rápida no mercado europeu de software de gestão de energia com IA. Este crescimento reflete como os fabricantes já não tratam a energia como uma despesa geral passiva, mas como parte da sua disciplina operacional e economia de produção. Os utilizadores industriais estão cada vez mais interessados em ligar a carga da fábrica, o armazenamento, o calendário de processos e as condições de manutenção aos sinais de preços de energia num único ambiente de controlo. Os edifícios comerciais continuam a ser um grupo de utilizadores importante porque requerem monitorização de carteiras, otimização de AVAC ligada à ocupação e suporte para conformidade dos edifícios em grandes parques de instalações. Os edifícios residenciais ainda detêm a menor participação, mas o setor está a aproximar-se desse segmento à medida que a infraestrutura de contadores inteligentes se expande e as poupanças médias por ponto de medição continuam a ser destacadas. Isto deixa a combinação de utilizadores finais equilibrada entre grandes adotantes institucionais que proporcionam escala hoje e utilizadores distribuídos mais pequenos que podem alargar a base endereçável ao longo do tempo.

Análise Geográfica

A Alemanha detinha 28,16% da participação do mercado europeu de software de gestão de energia com IA em 2025, mantendo a sua liderança regional graças à sua grande base industrial de energia e à forte necessidade de controlo de custos. A Alemanha também combina uma demanda industrial madura com uma implementação de contadores inteligentes em fase inicial, uma vez que a penetração era de 2,8% no primeiro trimestre de 2025, criando um mercado onde a demanda de software está a avançar mais rapidamente do que a infraestrutura de medição em alguns casos de uso. Isto dá aos fornecedores espaço para servir clientes através dos dados SCADA e de controlo existentes hoje, enquanto se preparam para um fluxo mais denso de entradas de contadores inteligentes mais tarde. As atualizações às listas de software de gestão de energia elegíveis também apoiaram a adoção ao reduzir o risco de aquisição para utilizadores industriais que se qualificam para apoio relacionado com eficiência. O Reino Unido está projetado para registar a CAGR mais rápida de 18,79% até 2031, suportado por um ecossistema de flexibilidade ativo, forte dinamismo no armazenamento de baterias e um cluster visível de especialistas em IA e energia.

A França continua a ser um dos mercados mais importantes devido à sua elevada penetração de contadores inteligentes, que criou uma camada de dados pronta para IA em ambientes residenciais e comerciais. A implementação de primeira geração já excede 90%, suportando casos de uso de análise mais avançada e controlo de carteiras. Itália e Espanha também continuam a ser mercados de crescimento relevantes no mercado europeu de software de gestão de energia com IA, uma vez que ambos estão a registar um interesse crescente em combinar objetivos de eficiência energética com otimização atrás do contador e integração de renováveis. Estes países estão a ajudar a alargar a demanda para além dos maiores mercados da Europa Ocidental, especialmente onde os edifícios comerciais e os utilizadores industriais pretendem respostas mais automatizadas às condições de energia intradiárias.

O segmento Resto da Europa inclui mercados como os Países Baixos, Polónia, Suécia, Noruega, Suíça e Bélgica, que em conjunto acrescentam uma profundidade significativa à demanda regional. Nestes países, o argumento comercial depende frequentemente de uma combinação de progressos nos contadores inteligentes, intensidade de renováveis e da necessidade de uma gestão de flexibilidade mais coordenada em ativos distribuídos. Os Países Baixos destacam-se pela sua atividade de software em torno de plataformas de dados de concessionárias e prosumidores, enquanto a Polónia oferece uma maior duração de demanda à medida que a infraestrutura de medição se desenvolve em todo o país. Os mercados nórdicos também proporcionam um ambiente favorável para aplicações de previsão e negociação devido às suas estruturas de mercado de eletricidade maduras e à forte participação em energias renováveis. Em conjunto, estes mercados nacionais suportam uma base de demanda regional mais ampla e impedem que o mercado europeu de software de gestão de energia com IA dependa apenas da Alemanha, do Reino Unido e da França.

Panorama Competitivo

O mercado europeu de software de gestão de energia com IA é moderadamente fragmentado, com grandes grupos de automação e software a liderar o nível superior, enquanto as empresas especializadas continuam a competir eficazmente em casos de uso mais restritos. Schneider Electric, Siemens e ABB detêm posições fortes porque conseguem ligar sistemas de edifícios, controlos industriais, fluxos de trabalho de rede e otimização de energia através de suites de plataformas mais amplas. A sua vantagem não é apenas a escala, mas também uma base instalada, relações empresariais existentes e a capacidade de suportar clientes com múltiplas instalações que pretendem menos fornecedores. Isto é importante no mercado europeu de software de gestão de energia com IA porque os grandes compradores preferem cada vez mais plataformas que combinem monitorização, previsão, relatório e controlo num único ambiente operacional. Alguns fornecedores têm estado a avançar nessa posição através de abordagens com IA para uma visibilidade convergida de energia, energia elétrica e edifícios.

Ao mesmo tempo, os fornecedores especializados continuam a vencer onde a precisão de domínio e uma implementação mais rápida importam mais do que a amplitude da plataforma. As empresas de previsão, os orquestradores de flexibilidade e os especialistas em otimização de edifícios comerciais conseguem mover-se mais rapidamente em nichos específicos e frequentemente adaptam os modelos mais de perto às condições dos clientes. As parcerias focadas com concessionárias demonstraram como as plataformas especializadas podem ganhar forte dinamismo e escalar rapidamente, mantendo o campo competitivo ativo mesmo quando os incumbentes maiores alargam as suas próprias pilhas de software.

A atividade recente de produtos e parcerias também mostra que o mercado europeu de software de gestão de energia com IA está a avançar para um software mais conectado e operacionalmente integrado. As integrações entre plataformas de gestão de edifícios e ecossistemas de IoT estão a alargar as posições dos fornecedores dentro dos ambientes empresariais. Capacidades mais amplas de monitorização de energia e custos em múltiplas instalações estão a ser adicionadas às plataformas de operadores comerciais, enquanto as soluções focadas na sustentabilidade estão a ligar dados ambientais e financeiros de formas que suportam fluxos de trabalho de relatório mais formais. Em todo o panorama competitivo, os vencedores serão provavelmente os fornecedores que conseguem combinar profundidade de integração, relatórios limpos e lógica de controlo prática sem tornar a implantação demasiado pesada para os clientes escalarem.

Líderes do Setor Europeu de Software de Gestão de Energia com IA

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: ABB e Samsung Electronics anunciaram uma integração entre o ABB Ability BuildingPro e o Samsung SmartThings Pro, com implantações de prova de conceito agendadas em três instalações europeias.

- Maio de 2026: O Centro de Experiência Empresarial da Samsung em Eschborn, Alemanha; o Centro de Formação da Samsung em Amesterdão, Países Baixos; e a sede da ABB em Middelfart, Dinamarca. A integração alarga a presença de gestão de energia de edifícios com IA da ABB em ambientes de IoT empresarial.

- Maio de 2026: A ABB anunciou a integração da sua Suíte ABB Genix de IoT Industrial e IA com o NVIDIA Omniverse e o Microsoft Azure na Hannover Messe 2026. A colaboração proporciona visualização imersiva de gémeos digitais 3D para sistemas de energia industrial, combinando deteção de anomalias com IA com simulação de alta fidelidade para melhorar a tomada de decisões dos operadores e a monitorização da saúde do sistema em instalações industriais de uso intensivo de energia.

- Março de 2026: A Siemens lançou o Building X Energy Manager Standard, completando a oferta de Gestor de Energia da plataforma com capacidades expandidas de monitorização de consumo e custos em múltiplas instalações. O lançamento inclui fluxos de trabalho de segurança entre aplicações melhorados, conectividade de sistema aprimorada e suporte para acompanhamento de KPI de sustentabilidade em toda a carteira, alargando a proposta de valor da plataforma para operadores de edifícios comerciais que gerem grandes carteiras de ativos.

- Novembro de 2025: GridBeyond e ep Group anunciaram uma parceria para implantar o sistema de gestão de energia com IA da GridBeyond para o sistema de armazenamento de energia em baterias de 50 MW do ep Group em North Baddesley, no Reino Unido. A implantação permite a otimização em tempo real, a previsão e a inscrição no mercado de capacidade para o ativo de 50 MW, representando um contrato significativo de gestão de energia com IA no crescente mercado de armazenamento à escala da rede do Reino Unido.

Âmbito do Relatório do Mercado Europeu de Software de Gestão de Energia com IA

O mercado europeu de software de gestão de energia com IA refere-se a plataformas e serviços que aproveitam a inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e permitir uma gestão mais inteligente da rede e dos recursos de energia distribuída (DER) em toda a região. Estas soluções fornecem capacidades avançadas, incluindo manutenção preditiva, previsão de energias renováveis, otimização do lado da demanda e inteligência de mercado para negociação e preços de energia.

O relatório do mercado europeu de software de gestão de energia com IA é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (DER), Previsão e Integração de Energias Renováveis e Negociação de Energia, Preços e Inteligência de Mercado), Utilizador Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Rússia e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Preços e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Preços e Inteligência de Mercado | |

| Por Utilizador Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de tamanho para o software europeu de gestão de energia com IA até 2031?

O mercado europeu de software de gestão de energia com IA foi avaliado em USD 1,19 mil milhões em 2025 e está projetado para atingir USD 3,23 mil milhões até 2031 a uma CAGR de 18,37% durante 2026-2031.

O que está a impulsionar a adoção em toda a Europa?

Os principais fatores são a volatilidade dos preços da eletricidade, uma implementação mais ampla de contadores inteligentes, a pressão de conformidade com a eficiência dos edifícios e uma procura mais forte por previsão e controlo flexível de carga.

Qual área de aplicação está a liderar a receita atualmente?

A otimização do consumo de energia e da demanda liderou com uma participação de 26,14% em 2025 porque aborda diretamente o controlo dos custos de energia, a gestão de picos e o agendamento de carga.

Qual área de aplicação está a crescer mais rapidamente?

A previsão e integração de energias renováveis está projetada para crescer a uma CAGR de 18,62% até 2031, à medida que uma maior penetração de energia solar e renováveis aumenta o valor de uma previsão precisa a curto prazo.

Quais utilizadores finais estão a criar a procura mais forte?

As concessionárias lideraram com uma participação de 32,11% em 2025, enquanto as instalações industriais estão projetadas para crescer mais rapidamente a uma CAGR de 18,71%, à medida que os fabricantes ligam as decisões de energia mais estreitamente ao agendamento de produção.

Quais países são mais importantes neste panorama regional?

A Alemanha liderou com uma participação de 28,16% em 2025, enquanto o Reino Unido está projetado para registar o crescimento mais rpido a uma CAGR de 18,79% até 2031, com a França a manter-se também importante devido à sua base avançada de contadores inteligentes.

Página atualizada pela última vez em: