Tamanho e Participação do Mercado de Software de Gestão de Energia com IA na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

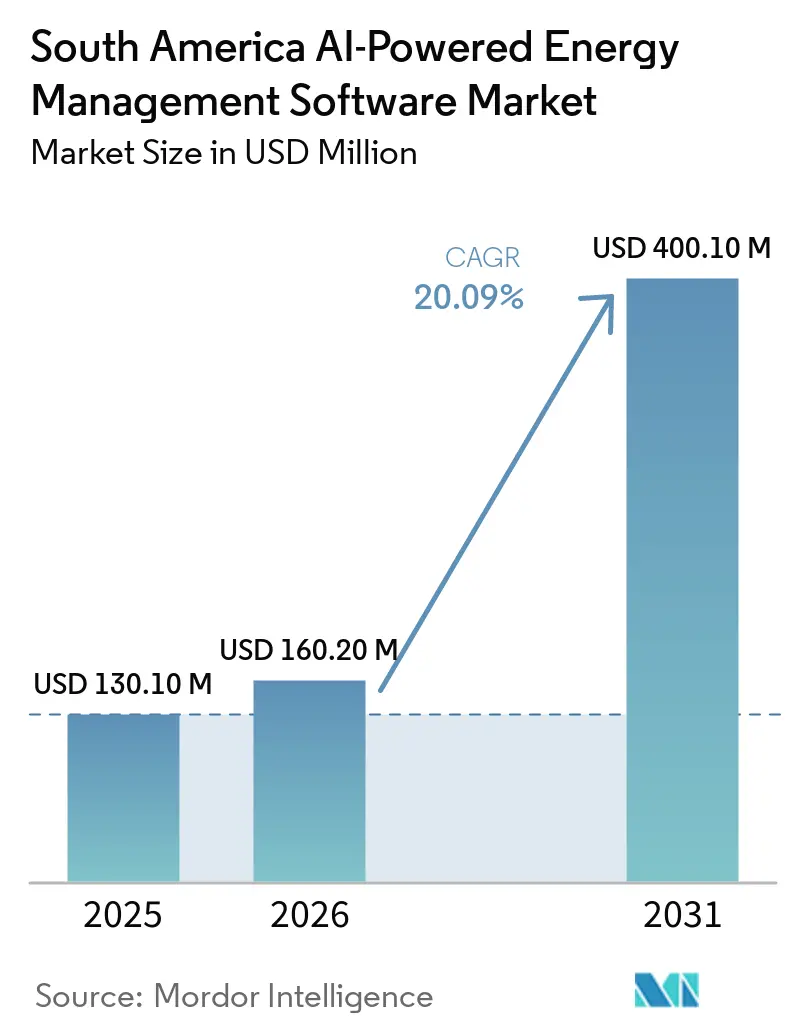

| Tamanho do mercado no ano base (2025) | 130.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 160.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 400.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.09% CAGR |

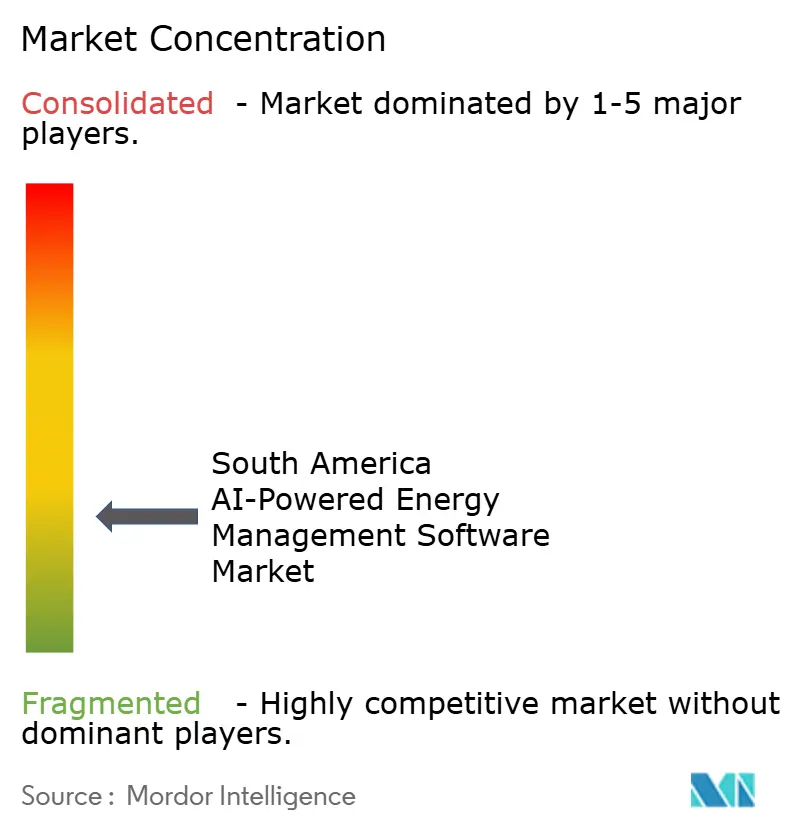

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA na América do Sul por Mordor Intelligence

O Mercado de Software de Gestão de Energia com IA na América do Sul foi avaliado em 130,1 milhões de USD em 2025 e estima-se que cresça de 160,2 milhões de USD em 2026 para atingir 400,1 milhões de USD até 2031, a um CAGR de 20,09% durante o período de previsão 2026-2031. Regras obrigatórias de relatórios de carbono, programas de medidores inteligentes e uma digitalização mais ampla da rede elétrica estão levando os compradores a adotar plataformas que monitoram continuamente o uso de energia e transformam dados operacionais em insights acionáveis. Uma matriz energética liderada pela hidroeletricidade, com crescentes adições de energia solar e eólica, está tornando a previsão e o gerenciamento flexível de carga mais valiosos do que as ferramentas de monitoramento legadas isoladamente. Os usuários industriais não estão mais tratando as plataformas de energia habilitadas por IA como projetos de sustentabilidade independentes, pois esses sistemas agora apoiam relatórios de conformidade, planejamento de produção e controle de custos. A concorrência também está se movendo em direção a software, serviços e suporte de integração em pacotes, porque ambientes de OT e TI envelhecidos ainda retardam a implantação em muitas instalações. Isso deixa as maiores oportunidades em análises recorrentes, relatórios mais rápidos e otimização em nível de site em grandes operações distribuídas no Mercado de Software de Gestão de Energia com IA na América do Sul.

Principais Conclusões do Relatório

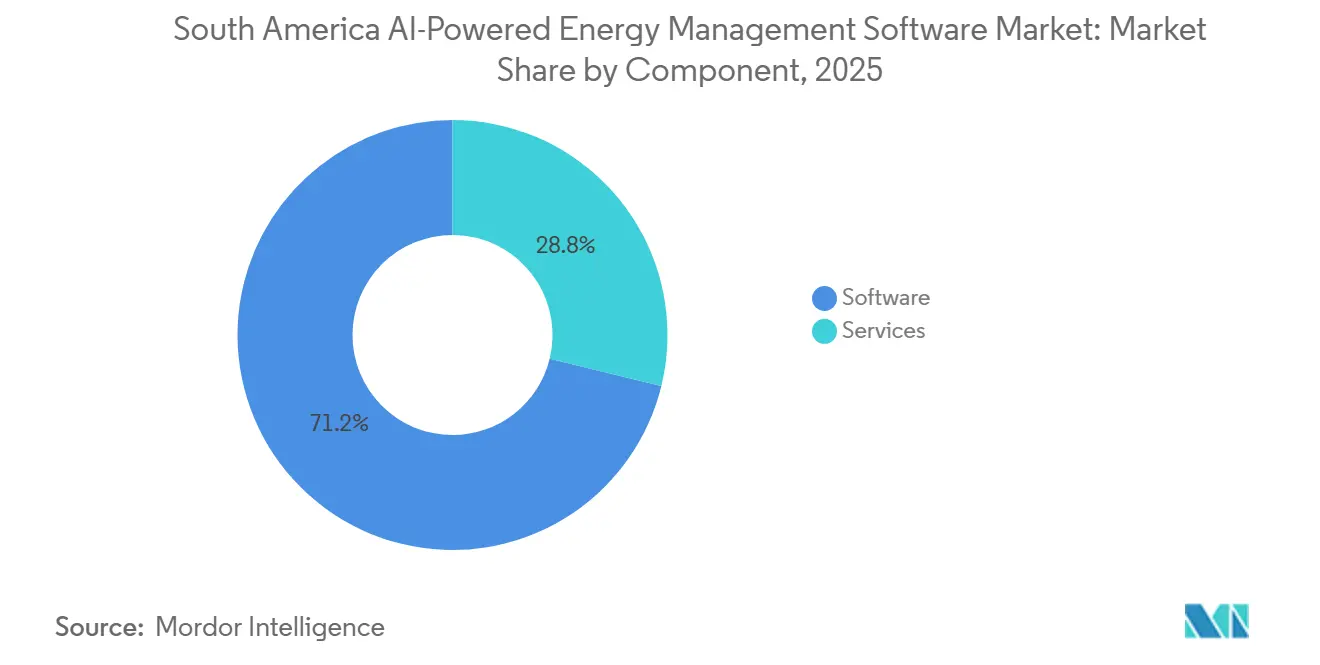

- Por componente, o software representou 71,19% do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, enquanto os serviços devem se expandir a um CAGR de 20,23% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 59,14% do mercado em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 20,34% até 2031.

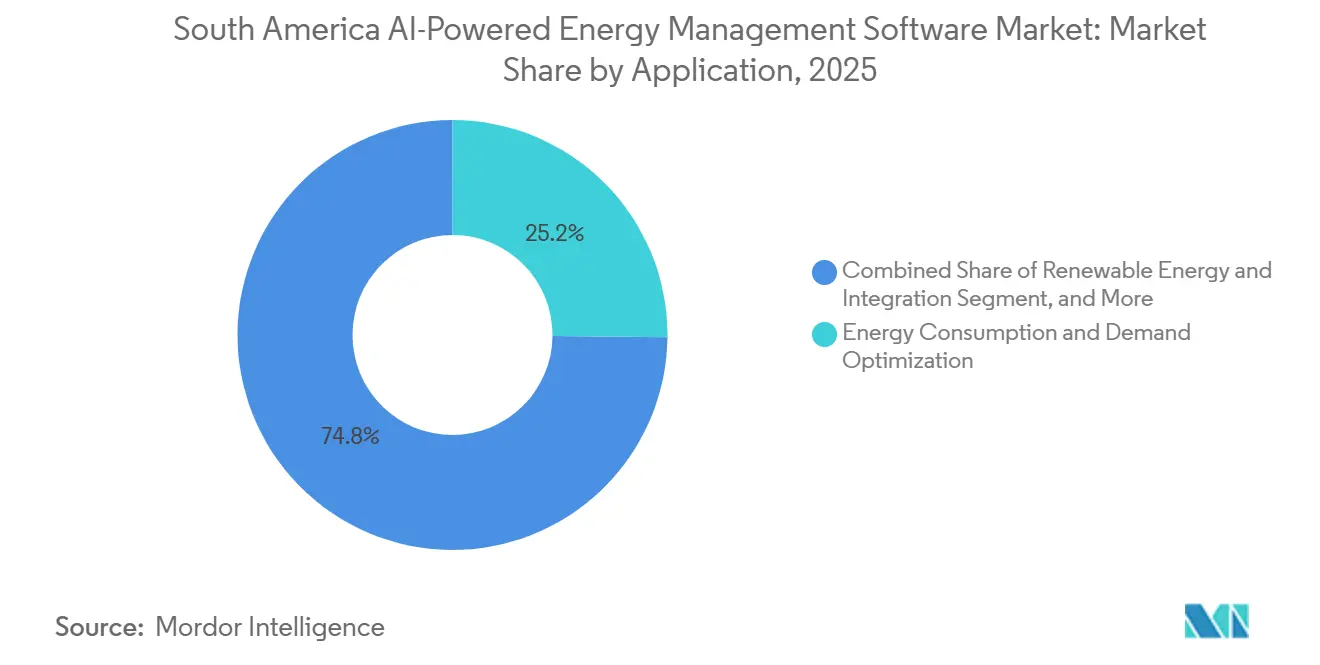

- Por aplicação, a otimização do consumo de energia e da demanda capturou 25,16% da participação de mercado em 2025, enquanto a previsão e integração de energias renováveis deve se expandir a um CAGR de 20,47% até 2031.

- Por usuário final, as concessionárias detinham 31,12% de participação em 2025, enquanto as instalações industriais devem avançar a um CAGR de 20,58% até 2031.

- Por geografia, o Brasil detinha 39,11% da participação do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, enquanto o Chile deve registrar o maior CAGR de 20,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda Industrial por Otimização de Carga Baseada em IA | +4.5% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Pressão Regulatória por Eficiência Energética e Relatórios de Carbono | +3.8% | Brasil, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Implantações de AMI e Medidores Inteligentes por Concessionárias | +3.2% | Brasil, Chile | Curto prazo (≤ 2 anos) |

| Implantação em Nuvem e Edge para Sites Distribuídos | +2.8% | Brasil, Chile, Colômbia, Argentina | Médio prazo (2-4 anos) |

| Aquisições Vinculadas a ESG em Setores Industriais Orientados à Exportação | +2.5% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Demanda por Retrofit em Mineração, Manufatura e Imóveis Comerciais | +2.2% | Brasil, Chile, Colômbia, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Industrial por Otimização de Carga Baseada em IA

A base industrial intensiva em energia da América do Sul está gerando retornos claros com a otimização de carga baseada em IA, especialmente em mineração, cimento, celulose, papel e metais. A Vale inaugurou sua primeira planta de processamento de minério com IA em Minas Gerais em junho de 2026, e o local entregou um ganho de produtividade de 25% ao otimizar mais de 400 variáveis em tempo real, demonstrando como as escolhas energéticas estão sendo integradas ao controle central de produção em vez de serem tratadas separadamente. A ABB adicionou IA generativa ao ABB Ability Energy Management System em abril de 2026, o que reduziu a barreira de habilidades para as equipes de planta ao permitir consultas em linguagem natural sobre uso de energia, emissões e desempenho de equipamentos. No Chile, o aumento das tarifas de energia está tornando o deslocamento de carga por IA e o gerenciamento de tempo de uso uma ferramenta direta de margem para as empresas de mineração, o que amplia o papel do Mercado de Software de Gestão de Energia com IA na América do Sul além do trabalho de conformidade isolado. A implantação do COI Maestro da Samarco em abril de 2026 também mostrou que os compradores querem cada vez mais uma camada operacional única que combine monitoramento de produção, controle de qualidade, coordenação da cadeia de suprimentos e rastreamento de energia.

Pressão Regulatória por Eficiência Energética e Relatórios de Carbono

O Mercado de Software de Gestão de Energia com IA na América do Sul também está se beneficiando de regulamentações que agora vinculam o monitoramento de energia à divulgação de carbono e a sistemas formais de gestão. A Lei 15.042/2024 do Brasil criou obrigações anuais de inventário de gases de efeito estufa para empresas que emitem mais de 10.000 toneladas de CO₂ equivalente por ano, o que aproximou a coleta de dados de energia do nível dos ativos a partir de 2026.[1]B4 Capital, "Lei Brasileira 15.042/2024: Estrutura Regulatória e Diretrizes Práticas para Empresas com Obrigações de Inventário de Carbono," B4 Capital, b4.capital A Lei de Eficiência Energética do Chile, ampliada em 2026, adicionou 522 empresas ao relatório obrigatório de consumo, com sistemas operacionais de gestão de energia exigidos até agosto de 2026. O Senado da Colômbia aprovou a Lei 143/2024 em dezembro de 2025, que ampliou a base política para padrões de eficiência energética e redução de emissões. Essa combinação regulatória está dando ao Mercado de Software de Gestão de Energia com IA na América do Sul uma base de demanda mais estável, embora os fornecedores ainda precisem separar os compradores que se movem por conformidade daqueles que se movem por ganhos de desempenho.

Implantações de AMI e Medidores Inteligentes por Concessionárias

Os programas de medidores inteligentes e de infraestrutura de medição avançada estão expandindo a base de dados que as plataformas de energia com IA precisam para operar em escala no Mercado de Software de Gestão de Energia com IA na América do Sul. Projeta-se que a América do Sul receberá 6,8 bilhões de USD em investimentos em medidores inteligentes entre 2026 e 2033, com o Brasil detendo a participação dominante e exigindo pelo menos 60 milhões de dispositivos ao longo de 8 a 10 anos a um custo de BRL 25 bilhões a BRL 35 bilhões, ou USD 5 bilhões a USD 7 bilhões.[2]BNamericas, "Investimentos em Medidores Inteligentes na América Latina Devem Totalizar US$ 6,8 bilhões até 2033," BNamericas, bnamericas.com O Ministério de Minas e Energia do Brasil estabeleceu uma meta para março de 2026 para que as distribuidoras instalem medidores inteligentes em pelo menos 2% das unidades consumidoras a cada ano, equivalente a 3,6 milhões de medidores na fase inicial. A Portaria 111/2025 também exigiu APIs abertas de dados ao consumidor e alinhou a digitalização da rede de distribuição com as necessidades de cibersegurança e interoperabilidade da LGPD. A parceria entre Siemens e CPFL Energia anunciada em março de 2025 para 1,6 milhão de medidores em São Paulo até 2029 mostrou por que os serviços recorrentes de análise e gestão de dados estão se tornando mais valiosos do que a venda de hardware em si.[3]Siemens AG e CPFL Energia, "Siemens Firma Parceria com a CPFL Energia para Digitalizar o Setor Elétrico Brasileiro," Plant Automation Technology, plantautomation-technology.com

Implantação em Nuvem e Edge para Sites Distribuídos

Os ativos de energia distribuída e os locais industriais remotos estão impulsionando o Mercado de Software de Gestão de Energia com IA na América do Sul em direção a arquiteturas mistas de nuvem e borda. A liberalização do mercado brasileiro sob a Lei 15.269/2025 aumentou a necessidade de plataformas nativas em nuvem que possam coordenar negociação, resposta à demanda e transações ponto a ponto, ao mesmo tempo em que se conectam às instituições nacionais de energia. O Operador Nacional do Sistema Elétrico utilizou o AVEVA PI System em 12 processos e 4 centros para automatizar o despacho em tempo real, o que demonstrou como as camadas de dados centralizadas apoiam a otimização em escala de rede. Ao mesmo tempo, locais de mineração, ativos remotos de hidroeletricidade e instalações offshore ainda precisam de controle de borda em frações de segundo para loops operacionais e funções de segurança, razão pela qual a implantação híbrida está crescendo rapidamente no Mercado de Software de Gestão de Energia com IA na América do Sul. Padrões de aquisição como OpenADR e DLMS/COSEM estão ganhando peso nesse ambiente porque os compradores querem sistemas que possam se conectar entre concessionárias, medidores e recursos de energia distribuída.[4]Brasilienergie, "Nuvem de Energia no Brasil: Por que as Plataformas Nativas em Nuvem Farão a Liberalização Funcionar," Brasilienergie, brasilienergie.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados de OT e TI | -3.5% | Brasil, Argentina | Médio prazo (2-4 anos) |

| CAPEX Inicial de Retrofit e Longos Ciclos de Retorno | -2.8% | Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Lacunas de Qualidade de Dados e Interoperabilidade em Operações Multissite | -2.0% | Restante da América do Sul | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Soberania de Dados para Ativos Críticos de Energia | -1.5% | Brasil, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de OT e TI

A principal barreira no Mercado de Software de Gestão de Energia com IA na América do Sul continua sendo a dificuldade de conectar sistemas operacionais mais antigos com camadas mais novas de IA e nuvem. A implantação centralizada do ADMS da Energisa abrange 4 anos e requer treinamento para 7.000 funcionários, sublinhando a escala do ônus de mudança operacional mesmo para concessionárias bem providas de recursos. A Petrobras também precisou de uma reformulação mais ampla dos limites de OT e TI porque as ferramentas mais antigas de segmentação de rede eram insuficientes para uma base de ativos distribuída que combinava sistemas legados com infraestrutura em nuvem. Trabalhos acadêmicos sobre adoção de IA na manufatura na América Latina constataram que o Brasil e a Colômbia tinham apoio político para a Indústria 4.0, mas mecanismos de implementação vinculantes e limitados para PMEs, deixando muitas empresas a absorver os riscos de integração por conta própria. Essa complexidade favorece os incumbentes que já possuem conectores, bibliotecas de protocolos e relacionamentos com os locais, o que aumenta os custos de troca para especialistas em software mais novos no Mercado de Software de Gestão de Energia com IA na América do Sul.

CAPEX Inicial de Retrofit e Longos Ciclos de Retorno

Os altos gastos iniciais e os ciclos de retorno mais longos ainda retardam alguns projetos no Mercado de Software de Gestão de Energia com IA na América do Sul, especialmente onde os custos de financiamento permanecem elevados. As reformas de otimização de energia em indústrias pesadas podem ter períodos de retorno de 4 a 7 anos, tornando muitos projetos digitais mais difíceis de aprovar quando agrupados com atualizações mais amplas de plantas. Na Colômbia, as plataformas de energia com IA relataram períodos de retorno típicos de 18 a 36 meses para usuários comerciais e industriais de médio porte, o que mostrou que a adoção se torna mais fácil quando a base de consumo é clara e mensurável. Os programas de bancos de desenvolvimento e crédito verde no Brasil e na Colômbia podem encurtar os períodos efetivos de retorno em 10 a 12 meses, mas muitos tomadores de empréstimo ainda carecem das equipes técnicas necessárias para implantar sistemas rapidamente. É por isso que os contratos de serviço que transferem os gastos dos orçamentos de capital para os orçamentos operacionais estão se tornando mais relevantes em todo o Mercado de Software de Gestão de Energia com IA na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Receita enquanto os Serviços Migram para Modelos Recorrentes

O software detinha 71,19% da participação do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, refletindo a mudança de instrumentos isolados para plataformas que combinam previsão, relatórios, detecção de anomalias e benchmarking. As regras de inventário de carbono do Brasil e os requisitos de relatórios do SGE do Chile estão impulsionando os compradores em direção a plataformas que podem validar dados e automatizar envios recorrentes. Essa estrutura regulatória confere ao software uma vantagem estrutural porque ele pode ser atualizado continuamente à medida que as obrigações mudam entre os países. Nesse cenário, o software serve como a camada de controle que vincula os dados operacionais aos relatórios de negócios no Mercado de Software de Gestão de Energia com IA na América do Sul.

Os serviços devem se expandir a um CAGR de 20,23% até 2031, porque muitos usuários ainda precisam de suporte externo para integração, ajuste de modelos, fluxos de trabalho de conformidade e monitoramento contínuo. O programa de medição da Siemens e da CPFL Energia mostrou que o valor de longo prazo reside cada vez mais no gerenciamento de dados, detecção de fraudes e assinaturas de análises, em vez de apenas nos envios de dispositivos. A atualização da ABB em abril de 2026 ao ABB Ability Energy Management System também apoia essa mudança ao tornar a plataforma mais fácil de usar para as equipes de planta, aprofundando assim os relacionamentos de serviços recorrentes mesmo quando os recursos internos de analistas são limitados. A relevância da ISO 50001 em grandes ambientes industriais apoia ainda mais a demanda por serviços gerenciados, pois as rotinas de certificação e relatórios requerem supervisão constante em todo o Mercado de Software de Gestão de Energia com IA na América do Sul.

Por Modo de Implantação: A Nuvem Ancora a Escala enquanto o Híbrido Fecha a Lacuna

A implantação baseada em nuvem detinha 59,14% da participação do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, apoiada por concessionárias e grandes operadores que precisam de visibilidade centralizada em amplas redes de ativos. A expansão da Eletrobras e da C3 AI em agosto de 2025 mostrou que a arquitetura nativa em nuvem pode detectar e mitigar falhas de transmissão em menos de 10 segundos em uma rede nacional. Os ambientes em nuvem também se alinham com o crescente mercado livre de energia do Brasil, onde liquidação, medição, negociação e benchmarking requerem camadas de dados compartilhadas. Isso manteve a implantação em nuvem na liderança em todo o Mercado de Software de Gestão de Energia com IA na América do Sul, especialmente onde as pegadas operacionais abrangem várias regiões.

A implantação híbrida deve crescer a um CAGR de 20,34% até 2031, porque minas remotas, locais de hidroeletricidade e ativos offshore precisam de controle de borda no local e análises empresariais na nuvem. O modelo operacional da Antofagasta no Chile ilustrou essa necessidade ao vincular operações remotas com planejamento e otimização em uma base de mineração intensiva em energia. O uso do AVEVA PI System pelo ONS também forneceu um modelo prático para equilibrar a visibilidade centralizada com o controle de infraestrutura local dentro do ambiente de rede do Brasil. A demanda local permanece menor, mas durável, pois as regras de residência de dados e de infraestrutura crítica limitam a hospedagem externa, mantendo as escolhas de implantação variadas em todo o Mercado de Software de Gestão de Energia com IA na América do Sul.

Por Aplicação: A Otimização da Demanda Lidera enquanto a Integração de Renováveis Acelera

A otimização do consumo de energia e da demanda representou 25,16% do tamanho do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, tornando-a a maior aplicação na combinação regional. Sua liderança reflete as economias diretas disponíveis com o gerenciamento de tarifas, resposta à demanda e benchmarking em locais distribuídos, especialmente onde a precificação por tempo de uso e as cobranças de demanda afetam as margens. O desempenho de ativos e a manutenção preditiva também mantiveram posições fortes porque interrupções não planejadas incorrem em perdas de produção e penalidades de energia nas indústrias de processo. O gerenciamento de redes inteligentes e de recursos de energia distribuída está ganhando apoio à medida que a geração distribuída se expande sob regras de rede que exigem uma coordenação mais estreita entre prosumidores e operadores do sistema.

A previsão e integração de energias renováveis deve avançar a um CAGR de 20,47% até 2031, tornando-a a aplicação de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA na América do Sul. A matriz energética predominantemente renovável do Brasil e as crescentes adições de energia solar e eólica estão tornando a previsão de despacho mais urgente do que em sistemas que ainda dependem principalmente de combustíveis fósseis. A implantação do PowerTrack da Stem no projeto Granja Solar de 135 MW no Chile, com uma retroadaptação de bateria de 420 MWh, demonstrou como uma única plataforma pode integrar previsão de geração, despacho de armazenamento e controle interativo com a rede. O lançamento do software Nexor do Chile em 2026 também apontou para um interesse mais forte em ferramentas que conectam dados meteorológicos, operacionais e de preços para decisões de despacho e negociação de energias renováveis.

Por Usuário Final: As Concessionárias Ancoram a Base enquanto as Instalações Industriais Definem o Ritmo

As concessionárias detinham 31,12% da participação do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, apoiadas pela escala das redes de transmissão e distribuição que precisam de monitoramento contínuo. Esse grupo de usuários permanece fundamental porque as concessionárias geram demanda constante por previsão de falhas, suporte ao despacho, gerenciamento de dados de medição e software para integração de energias renováveis. Os edifícios comerciais seguiram como uma base de usuários significativa, especialmente onde a otimização de HVAC e a resposta à demanda podem gerar economias visíveis em locais de escritórios, varejo e uso misto. Os edifícios residenciais permaneceram pequenos porque as cargas médias são menores e a infraestrutura de casa inteligente ainda é limitada em grande parte da região.

As instalações industriais devem registrar um CAGR de 20,58% até 2031, o ritmo mais rápido entre os usuários finais no Mercado de Software de Gestão de Energia com IA na América do Sul. A Vale, a Samarco e a ABB mostraram cada uma em 2026 que as indústrias de mineração e de processo estão passando de projetos-piloto para implantações em escala de produção que vinculam o gerenciamento de energia mais estreitamente às operações. Setores voltados para exportação, como aço e cimento, também enfrentam pressão crescente para documentar o desempenho energético e as emissões para compradores internacionais, o que fortalece o caso de negócios para ferramentas de monitoramento contínuo. Essa combinação de controle de custos, pressão de conformidade e integração de produção está impulsionando a adoção industrial mais rapidamente do que o segmento base de concessionárias em todo o Mercado de Software de Gestão de Energia com IA na América do Sul.

Análise Geográfica

O Brasil detinha 39,11% da participação do Mercado de Software de Gestão de Energia com IA na América do Sul em 2025, tornando-o o maior mercado nacional da região. Sua liderança veio da maior rede de concessionárias da região, da mais ampla base de implantação de IA industrial e de uma agenda regulatória que agora abrange relatórios de carbono, medidores inteligentes e digitalização de redes. O Ministério de Minas e Energia estabeleceu uma meta em março de 2026 para que as distribuidoras instalem medidores inteligentes em pelo menos 2% das unidades consumidoras a cada ano, o que iniciou um caminho estruturado em direção à disponibilidade de dados em larga escala. A Portaria 111/2025 fortaleceu esse caminho ao exigir APIs abertas e regras de digitalização alinhadas à LGPD para redes de distribuição de baixa tensão. Essa combinação mantém o Brasil no centro do Mercado de Software de Gestão de Energia com IA na América do Sul porque as concessionárias e as empresas industriais precisam de pipelines de dados de maior qualidade.

A Argentina e a Colômbia detinham posições significativas em 2025, embora seus padrões de demanda diferissem. A base de petróleo e gás da Argentina apoiou a demanda por ferramentas de desempenho de ativos e manutenção preditiva, com implantações vinculadas ao AVEVA relatadas entre os principais operadores. A volatilidade cambial e os altos custos de financiamento ainda limitam programas digitais de retorno mais longo na Argentina, dificultando uma expansão mais rápida. A Colômbia avançou com um cenário político mais favorável após a aprovação da Lei 143/2024 em dezembro de 2025, e plataformas locais como NOVA+Ema adicionaram uma camada de inovação doméstica ao Mercado de Software de Gestão de Energia com IA na América do Sul.

O Chile deve crescer a um CAGR de 20,67% até 2031, a taxa mais rápida entre os países da região e um claro motor de crescimento no Mercado de Software de Gestão de Energia com IA na América do Sul. Seu impulso vem dos relatórios obrigatórios sob a Lei de Eficiência Energética, da forte penetração de energias renováveis e de um setor de mineração já familiarizado com operações digitais. A estratégia regional da ABB para 2026 também posicionou o Chile como um hub digital para projetos de transição energética, o que apoiou o papel do país como mercado de lançamento para soluções de software e borda. O restante da América do Sul permanece em estágio mais inicial de adoção, mas os planos de medidores inteligentes e o trabalho de modernização da rede em mercados menores ainda ampliam a base endereçável de longo prazo.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA na América do Sul permaneceu fragmentado em 2025, com ABB Ltd., Schneider Electric SE e Siemens AG juntas detendo uma participação dominante da receita. Sua força vem das bases de OT instaladas, dos relacionamentos com concessionárias e da capacidade de agrupar software, serviços e hardware, juntamente com contratos de longo prazo, em uma única oferta. A Schneider Electric fortaleceu sua posição em energia distribuída e gerenciamento de rede por meio da aquisição da AutoGrid Systems, o que expandiu o escopo de sua plataforma de ponta a ponta na região. A Siemens usou sua parceria com a CPFL Energia para aprofundar sua presença no gerenciamento de dados de medição no Brasil, enquanto a ABB continuou a construir fidelidade industrial por meio de atualizações de produtos e suporte à fabricação local. Essa estrutura confere aos incumbentes uma vantagem quando os compradores querem um único fornecedor para lidar com integração, cibersegurança, relatórios e otimização contínua.

O cenário competitivo não está fechado, pois os especialistas focados em IA ainda estão encontrando aberturas na camada de aplicação no Mercado de Software de Gestão de Energia com IA na América do Sul. A C3 AI se expandiu pelos ativos de transmissão da Eletrobras após sua fase piloto, o que mostrou que um fornecedor de software focado pode vencer onde o cliente já tem escala e capacidade técnica. A Stem entrou em seu primeiro projeto PowerTrack EMS em escala de concessionária na América do Sul no Chile, o que mostrou que projetos de energias renováveis e armazenamento podem apoiar pontos de entrada para desafiantes. A aquisição da Grid4C pela Bidgely também sinalizou uma concorrência global mais ampla em análises do lado das concessionárias, detecção de falhas, previsão de carga e previsão de recursos de energia distribuída.

O espaço em branco é mais forte na base industrial de médio porte, onde muitos fabricantes, processadores do agronegócio e operadores de imóveis comerciais ainda ficam aquém do tamanho de engajamento visado pelos grandes incumbentes. Uma segunda abertura está no software de negociação de energia e inteligência de mercado, especialmente no Chile, na Colômbia e no Brasil, onde a liberalização do mercado está aumentando a necessidade de ferramentas que conectem dados meteorológicos, operacionais e de liquidação. Os fornecedores que chegam com integrações locais mais fortes com os sistemas dos operadores de rede podem avançar mais rapidamente do que aqueles que oferecem apenas análises genéricas. O Mercado de Software de Gestão de Energia com IA na América do Sul, portanto, sustenta um núcleo incumbente estável, mas ainda deixa espaço para especialistas que resolvem um problema operacional específico melhor do que uma plataforma em pacote.

Líderes do Setor de Software de Gestão de Energia com IA na América do Sul

-

Schneider Electric SE

-

Siemens AG

-

ABB Ltd.

-

Honeywell International Inc.

-

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Vale inaugurou sua primeira usina de processamento de minério com IA na unidade Conceição 2 em Itabira, Minas Gerais, integrando IA para otimizar mais de 400 variáveis de produção e alcançando um ganho de produtividade de 25% em relação à linha de base de 2024. Com uma capacidade de processamento de 11,2 milhões de toneladas por ano, a instalação serve como modelo de replicação para as outras operações sul-americanas da Vale, elevando diretamente o benchmark de ROI para implantações de gestão de energia com IA industrial em toda a região.

- Maio de 2026: A Stem Inc. implantou seu Sistema de Gestão de Energia PowerTrack no projeto Granja Solar no Chile, a primeira instalação de EMS em escala de concessionária da empresa na América do Sul. O PowerTrack serve como sistema de controle mestre para a usina fotovoltaica de 135 MW que passa por um retrofit de armazenamento de bateria de 420 MWh, com a Copec Flux fornecendo suporte local de EPC e O&M. As empresas indicaram planos para estender o modelo de entrega a projetos adicionais no Chile e na Colômbia.

- Maio de 2026: O Operador Nacional do Sistema Elétrico do Brasil implantou o AVEVA PI System para automatizar o despacho de energia em tempo real, integrando-o com ferramentas operacionais proprietárias GERIN e SINapse. A plataforma monitora 12 processos em 4 centros operacionais em Brasília, Recife, Rio de Janeiro e Florianópolis, reduzindo o desperdício de energia e melhorando a utilização de fontes renováveis na rede nacional.

- Abril de 2026: A ABB Ltd. integrou capacidades de IA Generativa ao ABB Ability Energy Management System por meio do ABB Ability Industrial Knowledge Vault, permitindo consultas em linguagem natural sobre consumo de energia, emissões e desempenho de equipamentos. O produto tem como alvo as indústrias de mineração, celulose e papel, metais e cimento em toda a América do Sul, acelerando os insights operacionais sem necessidade de analistas adicionais.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA na América do Sul

O Mercado de Software de Gestão de Energia com IA na América do Sul refere-se a plataformas e serviços que aproveitam a inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e permitir um gerenciamento mais inteligente da rede e dos recursos de energia distribuída (DER) em toda a região. Essas soluções fornecem capacidades avançadas, incluindo manutenção preditiva, previsão de energias renováveis, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do Mercado de Software de Gestão de Energia com IA na América do Sul é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gerenciamento de Redes Inteligentes e Recursos de Energia Distribuída (DER), Previsão e Integração de Energias Renováveis e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Brasil, Argentina, Chile, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA na América do Sul?

O Mercado de Software de Gestão de Energia com IA na América do Sul foi avaliado em 130,1 milhões de USD em 2025 e estima-se que cresça de 160,2 milhões de USD em 2026 para atingir 400,1 milhões de USD até 2031, a um CAGR de 20,09% durante o período de previsão 2026-2031

Qual componente lidera a receita regional?

O software liderou com 71,19% de participação em 2025 porque os compradores precisam de previsão integrada, relatórios, detecção de anomalias e suporte regulatório em uma única plataforma.

Qual modelo de implantação está crescendo mais rapidamente na América do Sul?

A implantação híbrida deve crescer a um CAGR de 20,34% até 2031, pois os sites remotos precisam de controle edge e os usuários empresariais ainda querem análises em nuvem.

Qual é a maior área de aplicação para software de gestão de energia com IA na América do Sul?

A otimização do consumo de energia e da demanda detinha a maior participação de 25,16% em 2025, apoiada por casos de uso de gerenciamento de tarifas, resposta à demanda e benchmarking.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As instalações industriais devem crescer a um CAGR de 20,58% até 2031, pois os usuários de mineração, manufatura, cimento e metais vinculam a gestão de energia mais estreitamente às operações e à conformidade.

Qual país lidera a adoção e qual está crescendo mais rapidamente?

O Brasil liderou com 39,11% de participação em 2025 devido à sua escala de concessionárias e pressão regulatória, enquanto o Chile deve crescer mais rapidamente a um CAGR de 20,67% até 2031.

Página atualizada pela última vez em: