Taille et Part du Marché Australien des Logiciels de Gestion de l'Énergie Alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

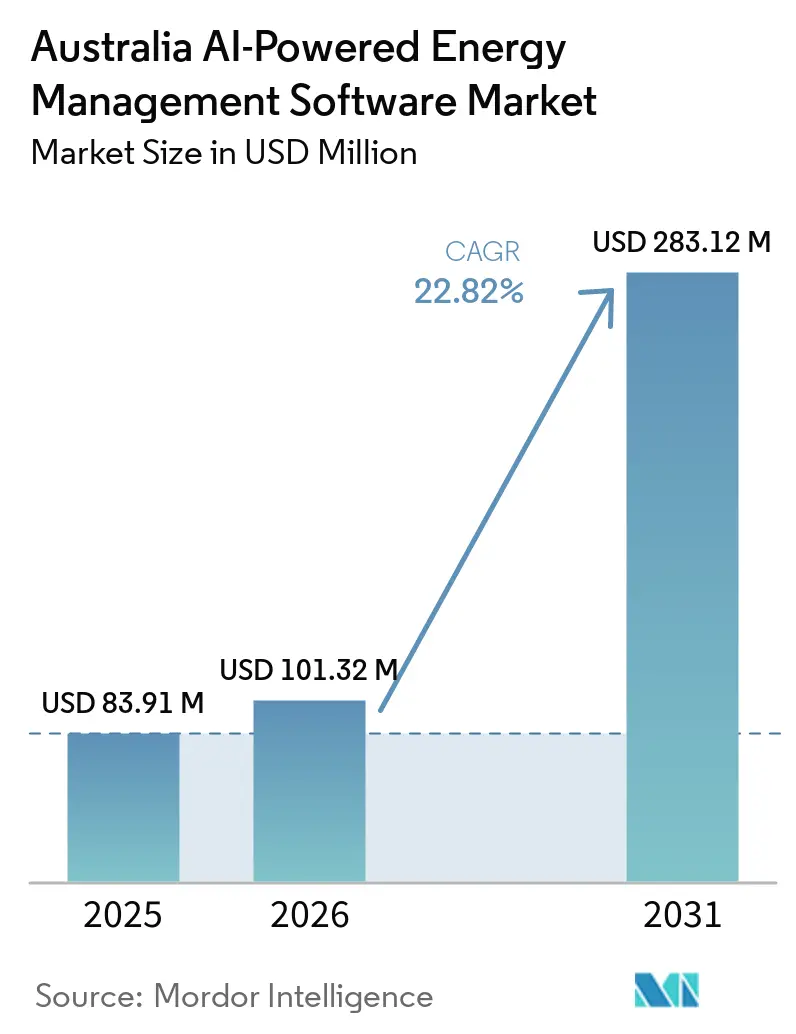

| Taille du marché de l'année de base (2025) | 83.91 Millions de dollars américains |

| Taille du Marché (2026) | 101.32 Millions de dollars américains |

| Taille du Marché (2031) | 283.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Logiciels de Gestion de l'Énergie Alimentés par l'IA par Mordor Intelligence

La taille du marché australien des logiciels de gestion de l'énergie alimentés par l'IA devrait passer de 83,91 millions USD en 2025 à 101,32 millions USD en 2026 et devrait atteindre 283,12 millions USD d'ici 2031, à un CAGR de 22,82 % sur la période 2026-2031. Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA est en expansion, car les actifs énergétiques distribués fonctionnent désormais à une échelle qui nécessite une coordination permanente entre les foyers, les bâtiments commerciaux, les services publics et les sites industriels. La capacité solaire sur toiture a dépassé le parc de centrales au charbon du pays à la fin de 2025, et l'adoption des batteries s'est fortement accélérée après le lancement du programme Cheaper Home Batteries en juillet 2025, ce qui a accru le besoin de logiciels capables de gérer la production, le stockage et la charge en temps réel. La volatilité des tarifs d'électricité pousse également les acheteurs vers l'optimisation pilotée par l'IA, car les signaux de marché à cinq minutes et une exposition accrue aux prix de pointe rendent la gestion manuelle de l'énergie de moins en moins pratique. Les règles relatives à l'énergie dans les bâtiments, la conformité aux émissions industrielles et les besoins en visibilité du réseau élargissent la base d'acheteurs, tandis que les modèles de déploiement hybrides ouvrent de nouvelles perspectives pour les fournisseurs capables de combiner l'analytique cloud avec le contrôle au niveau du site. La concurrence se concentre désormais sur la profondeur de la plateforme, l'intégration au réseau local, la capacité des services gérés et la capacité à servir à la fois les États du NEM de la côte est et la structure de marché distincte de l'Australie-Occidentale.

Principaux Enseignements du Rapport

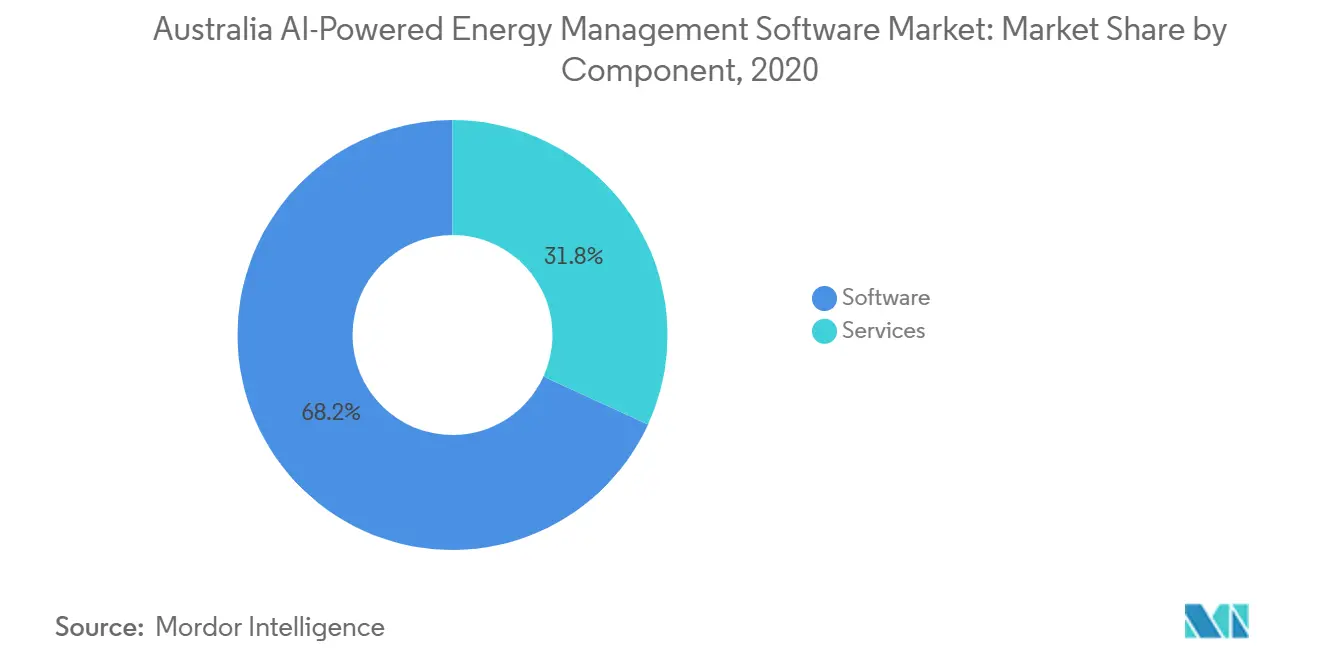

- Par composant, les logiciels détenaient 68,17 % de la part du marché australien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 23,91 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 58,12 % de la part de marché en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus rapide à 23,98 % jusqu'en 2031.

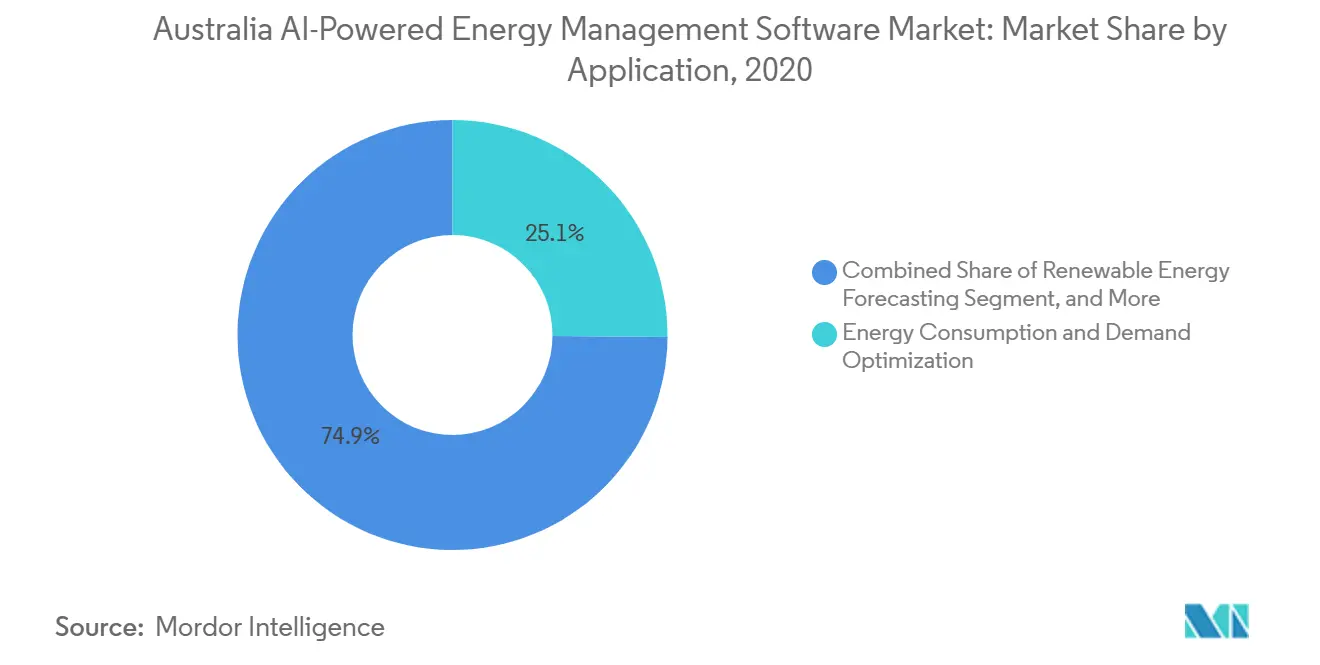

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 25,14 % de la part du marché australien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient progresser à un CAGR de 24,12 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 32,18 % de la part en 2025, tandis que les installations industrielles devraient afficher le CAGR le plus élevé à 24,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Orchestration du Solaire sur Toiture, des Batteries et des Charges Flexibles | +5.2% | National, avec un impact accéléré en Nouvelle-Galles du Sud, Queensland, Australie-Méridionale et Victoria | Court terme (≤ 2 ans) |

| Volatilité Croissante des Tarifs d'Électricité et Exposition aux Prix de Pointe | +4.1% | National, exposition la plus élevée en Australie-Méridionale et en Nouvelle-Galles du Sud où les plafonds de prix spot sont les plus élevés | Court terme (≤ 2 ans) |

| Programmes Obligatoires d'Efficacité Énergétique et de Décarbonation dans les Bâtiments et l'Industrie | +3.8% | National, avec des gains de conformité précoces en Nouvelle-Galles du Sud, Victoria et ACT dans le cadre du CBD et du NCC 2025 | Moyen terme (2-4 ans) |

| Besoin des Services Publics et des Réseaux en Matière de Visibilité Derrière le Compteur | +3.2% | National dans les États du NEM, avec des retombées en Australie-Occidentale dans le cadre de la réforme du SWIS | Moyen terme (2-4 ans) |

| IA Adaptée à la Périphérie pour l'Autonomie au Niveau du Site et le Contrôle à Faible Latence | +2.3% | National, porté par les microréseaux isolés d'Australie-Occidentale et les réseaux de distribution à haute densité de ressources énergétiques distribuées d'Australie-Méridionale | Moyen terme (2-4 ans) |

| Rapports ESG à l'Échelle du Portefeuille et Automatisation de la Mesure, du Reporting et de la Vérification | +2.2% | National, avec des gains précoces dans les grands portefeuilles d'entreprises à Sydney, Melbourne et Brisbane | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Orchestration du Solaire sur Toiture, des Batteries et des Charges Flexibles

La base d'énergie distribuée de l'Australie a atteint un point où les logiciels de coordination font désormais partie des opérations quotidiennes du réseau plutôt qu'une mise à niveau facultative. La capacité solaire photovoltaïque sur toiture a dépassé 28,3 GW à la fin de 2025 et a fourni 14,2 % de la production d'électricité du pays au second semestre de l'année, contre 7,2 % en 2020.[1]Clean Energy Council, "Rapport sur le Solaire sur Toiture et le Stockage, Juillet à Décembre 2025," Clean Energy Council, cleanenergycouncil.org.au L'adoption des batteries a également progressé rapidement, avec 454 753 unités installées cumulativement à la fin de 2025, tandis que la décharge des batteries a presque triplé au dernier trimestre de 2025, atténuant la pression sur les prix de gros en soirée. Le programme de soutien aux batteries de juillet 2025 a augmenté les taux d'association et a intégré davantage de systèmes de stockage dans des environnements derrière le compteur qui nécessitent des décisions rapides en matière de charge, d'exportation et d'autoconsommation. Ce changement renforce le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, car les gestionnaires de bâtiments, les agrégateurs et les services publics ont désormais besoin d'une couche logicielle commune capable de répondre aux conditions d'exploitation réelles plutôt qu'à des calendriers fixes. Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA bénéficie également du fait que ces actifs affectent désormais non seulement les factures des clients, mais aussi la stabilité du réseau local et le comportement du marché de gros.

Volatilité Croissante des Tarifs d'Électricité et Exposition aux Prix de Pointe

La volatilité des prix de l'électricité reste une raison claire pour les clients d'investir dans des logiciels d'optimisation sur l'ensemble du marché australien des logiciels de gestion de l'énergie alimentés par l'IA. Le plafond autorisé du prix spot du marché australien s'élevait à 18 600 AUD/MWh (11 830 USD/MWh) en 2025 et passera à 22 800 AUD/MWh (14 455 USD/MWh) à partir de juillet 2026.[2]Régulateur Australien de l'Énergie, "État du Marché de l'Énergie 2025," Régulateur Australien de l'Énergie, aer.gov.au Le Régulateur Australien de l'Énergie a également signalé que les intervalles de répartition avec des prix supérieurs à 300 AUD/MWh sont passés de 0,4 % de tous les intervalles en 2020 à 1,8 % en 2024, ce qui signifie que l'exposition aux pics de prix s'est élargie au fil du temps. L'Australie-Méridionale a montré à quel point cette pression peut devenir intense lorsqu'une vague de chaleur en janvier 2026 a fait passer le prix moyen trimestriel de gros de l'État de 81 AUD/MWh (51,52 USD/MWh) à 144 AUD/MWh (91,58 USD/MWh). Le déploiement national des compteurs intelligents, qui vise une pénétration totale d'ici 2030, rendra la tarification à l'utilisation à cinq minutes plus visible pour une base de clients plus large et améliorera le retour sur investissement pour la planification de charge pilotée par l'IA. En conséquence, le marché australien des logiciels de gestion de l'énergie alimentés par l'IA dépasse les grands comptes industriels et gagne en pertinence auprès des opérateurs commerciaux de taille moyenne qui font désormais face à des signaux de prix plus directs.

Programmes Obligatoires d'Efficacité Énergétique et de Décarbonation dans les Bâtiments et l'Industrie

Les règles applicables aux bâtiments et à l'industrie élargissent la base de clients adressables pour le marché australien des logiciels de gestion de l'énergie alimentés par l'IA. Le NCC 2025 a introduit des exigences contraignantes de surveillance énergétique pour les bâtiments commerciaux de plus de 500 m², incluant le comptage de l'électricité et du gaz en fonction de l'heure d'utilisation et la fonctionnalité EMIS à des intervalles de reporting de 5 minutes.[3]Conseil Australien des Codes de Construction, "Partie J9 Surveillance Énergétique et Ressources Énergétiques Distribuées sur Site," Code National de Construction 2025, abcb.gov.au Le programme de Divulgation des Bâtiments Commerciaux exige également des évaluations énergétiques NABERS pour les bureaux de plus de 1 000 m² lors des événements de vente ou de location, créant un besoin direct de suivi continu des performances plutôt que de rapports occasionnels. Le mandat de construction tout-électrique de Victoria entrera en vigueur en janvier 2027, et cela façonne déjà les décisions d'achat de logiciels, car les opérateurs auront besoin d'un meilleur contrôle du CVC, des batteries et de la recharge des véhicules électriques dans les propriétés entièrement électriques. Au niveau industriel, le mécanisme de sauvegarde transforme l'optimisation énergétique en une question de conformité, en particulier pour les grands sites qui ne peuvent pas gérer séparément la hausse des coûts d'électricité et les obligations en matière d'émissions. Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA bénéficie donc du soutien de réglementations qui affectent à la fois la performance des actifs et la discipline de reporting tout au long de la durée de vie complète d'un bâtiment ou d'une installation industrielle.

Besoin des Services Publics et des Réseaux en Matière de Visibilité Derrière le Compteur

Les services publics et les opérateurs de réseau deviennent des acheteurs plus actifs sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, car ils ont besoin d'une meilleure visibilité sur les actifs situés derrière le compteur client. Le processus de co-conception de l'Échange de Données sur les Ressources Énergétiques Distribuées de l'AEMO a défini une architecture standardisée pour le partage sécurisé des données, alignée sur les normes de sécurité ISO 27001 et les exigences de la loi SOCI.[4]Opérateur du Marché de l'Énergie Australien, "Rapport sur l'État du Programme de Réforme du NEM, Mai 2026," Opérateur du Marché de l'Énergie Australien, aemo.com.au Le programme de réforme du NEM a également progressé en 2026 avec de nouveaux arrangements de données sur la qualité de l'alimentation des batteries, qui ont ajouté de nouveaux travaux de gestion et d'intégration des données pour les services publics opérant dans les États du NEM. Le déploiement de SwitchDin avec Endeavour Energy a montré que les plateformes sous contrat avec les services publics peuvent gérer les limites d'exportation et l'intégration des énergies renouvelables en temps réel à l'échelle du réseau, en utilisant des communications basées sur IEEE 2030.5 sur une large base de surveillance du réseau. Ce modèle modifie le profil de revenus du marché australien des logiciels de gestion de l'énergie alimentés par l'IA, car les contrats avec les services publics sont généralement plus importants et durent plus longtemps que les contrats de logiciels pour bâtiments individuels. Cela augmente également la valeur des fournisseurs capables de prendre en charge à la fois les besoins en technologie opérationnelle et l'interopérabilité réglementaire dans une seule offre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'Intégration des Systèmes de Gestion de Bâtiments Existants | -2.8% | National, concentré dans le parc de bâtiments commerciaux vieillissants du CBD de Sydney, Melbourne et Brisbane | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Gouvernance des Données pour les Plateformes Connectées au Cloud | -2.2% | National dans les États du NEM et en Australie-Occidentale, avec une sensibilité plus élevée parmi les opérateurs d'infrastructures critiques | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité entre les Onduleurs, les Compteurs, le CVC et les Ressources Énergétiques Distribuées | -1.8% | National, plus aigu dans les microréseaux d'Australie-Occidentale et les sites industriels multi-fournisseurs | Moyen terme (2-4 ans) |

| Pénurie de Talents en IA, Contrôle et Mise en Œuvre de l'Optimisation Énergétique | -1.4% | National, concentré dans les marchés non métropolitains avec des bassins de main-d'œuvre d'ingénierie limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Systèmes de Gestion de Bâtiments Existants

Les anciens systèmes de bâtiments restent un obstacle pratique pour le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, en particulier dans les portefeuilles immobiliers commerciaux avec des équipements de générations mixtes. De nombreux systèmes de gestion de bâtiments installés dans les années 2000 et au début des années 2010 n'ont pas été conçus pour les API ouvertes, les flux de données natifs du cloud ou les nouvelles normes de communication des ressources énergétiques distribuées. Cela crée des coûts supplémentaires pour les intergiciels, les mises à niveau des compteurs et les remplacements partiels de matériel avant que les logiciels d'IA puissent fonctionner comme prévu. Le NCC 2025 accentue cette pression, car les propriétaires de bâtiments qui doivent respecter les nouvelles règles de surveillance constatent que leurs systèmes actuels ne peuvent pas toujours produire les données requises à cinq minutes sans une reconfiguration plus approfondie. Ce problème est le plus important dans le segment intermédiaire du marché, où les propriétaires manquent souvent d'équipes techniques internes et ont besoin que les fournisseurs gèrent à la fois l'intégration et le travail de conformité. Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA favorise donc les fournisseurs qui prennent déjà en charge les environnements BMS locaux les plus courants et peuvent raccourcir les délais de modernisation.

Préoccupations en Matière de Cybersécurité et de Gouvernance des Données pour les Plateformes Connectées au Cloud

Les exigences en matière de cybersécurité ralentissent également certains achats sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, en particulier là où les services publics et les infrastructures critiques sont impliqués. Le cadre SOCI modifié impose des obligations plus strictes en matière de gestion des risques et de reporting aux opérateurs d'actifs électriques concernés, et ces obligations façonnent désormais les achats de logiciels bien plus tôt dans le processus de vente. Le cadre de cybersécurité du secteur de l'énergie australien de l'AEMO fournit aux services publics et à leurs fournisseurs un référentiel de maturité reconnu lié à ISO 27001 et au cadre de cybersécurité du NIST. L'examen indépendant d'avril 2026 de la loi SOCI a également désigné les agrégateurs de centrales électriques virtuelles et les fabricants d'onduleurs comme des domaines où un renforcement futur pourrait survenir, ce qui suggère que les coûts de conformité augmenteront davantage pour les plateformes connectées au cloud. Les acheteurs d'entreprise attendent désormais une préparation aux incidents, des contrôles de gouvernance des données et des preuves de conformité dès le départ, ce qui peut allonger les cycles de vente pour les fournisseurs qui ne disposent pas de ces éléments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Constituent la Base de Revenus Tandis que les Services Prennent de l'Importance

Les logiciels représentaient 68,17 % des revenus en 2025, ce qui montre que le pool de valeur actuel réside principalement dans la couche plateforme plutôt que dans les travaux de déploiement ponctuels. Sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, les revenus d'abonnement et de licence restent importants, car les clients ont besoin de prévisions continues, de tableaux de bord, de rapports et de mises à jour de modèles après la première installation. Cela a aidé les éditeurs de logiciels à maintenir leur avance en termes de revenus, en particulier lorsque l'analytique, le contrôle des ressources énergétiques distribuées et l'optimisation de la demande sont fournis dans le cadre de contrats récurrents. Le secteur australien des logiciels de gestion de l'énergie alimentés par l'IA reflète également une préférence des acheteurs pour des outils capables d'unifier plusieurs actifs énergétiques en une seule vue opérationnelle plutôt que de s'appuyer sur des systèmes distincts pour chaque fonction. Cette structure soutient une valeur à vie plus élevée par compte, même avant l'ajout de services.

Les services, cependant, devraient croître à un CAGR de 23,91 % jusqu'en 2031, indiquant la quantité de travail pratique qui se situe encore en dehors de la plateforme principale. Les grands clients ont souvent besoin d'aide pour l'intégration, le réglage, le reporting de conformité, la gestion des alarmes et la formation des utilisateurs, en particulier lorsque les actifs proviennent de plusieurs fournisseurs ou que les sites fonctionnent selon des règles différentes. Le déploiement du SCADA cloud de Siemens pour Global Power Generation Australia montre comment les grands déploiements de logiciels peuvent se transformer en programmes de support pluriannuels plutôt qu'en projets de livraison courts. La part de marché australien des logiciels de gestion de l'énergie alimentés par l'IA détenue par les logiciels ne réduit pas l'importance des services, car de nombreux acheteurs traitent les deux comme un seul package opérationnel une fois que le système passe en utilisation quotidienne. Au fil du temps, de plus en plus de fournisseurs sont susceptibles de regrouper les logiciels, le support à l'optimisation et les services de reporting, rendant la frontière entre les catégories de composants moins visible pour les clients.

Par Mode de Déploiement : Le Cloud Domine Aujourd'hui Tandis que le Hybride Répond aux Besoins de Contrôle en Temps Réel

Le déploiement basé sur le cloud représentait 58,12 % en 2025, confirmant que les faibles coûts initiaux et la facilité d'accès à distance continuent de faire du modèle de logiciel en tant que service le point d'entrée le plus pratique pour de nombreux utilisateurs. Sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, la livraison via le cloud fonctionne bien pour l'analytique, les tableaux de bord de portefeuille, le reporting et la supervision au niveau de la flotte sur des sites largement dispersés. Il répond également aux besoins des opérateurs commerciaux qui souhaitent un déploiement plus rapide et des exigences informatiques internes réduites. Le déploiement sur site reste pertinent pour un groupe plus restreint d'opérateurs critiques qui accordent plus d'importance à la résidence des données, à la ségrégation du réseau et au contrôle direct de l'architecture du système. Ces conditions maintiennent les options sur site en jeu même si l'adoption plus large reste dominée par le cloud.

Le déploiement hybride devrait afficher le CAGR le plus rapide à 23,98 % jusqu'en 2031, car il résout un problème pratique que les modèles purement cloud ne peuvent pas toujours gérer. La répartition des batteries en temps réel, le contrôle de la charge et la gestion des exportations nécessitent souvent une réponse au niveau du site en quelques secondes, tandis que les systèmes cloud sont plus utiles pour une optimisation et une coordination plus larges. Le travail de SwitchDin avec Endeavour Energy montre comment les dispositifs compatibles avec la périphérie et l'analytique centrale peuvent fonctionner ensemble dans des environnements de réseau en direct où les limites d'exportation doivent être ajustées rapidement. Cette combinaison devient de plus en plus attrayante dans le secteur australien des logiciels de gestion de l'énergie alimentés par l'IA, car les services publics, les opérateurs industriels et les bâtiments avancés ont tous besoin à la fois d'une autonomie locale et d'une visibilité au niveau du portefeuille. La taille du marché australien des logiciels de gestion de l'énergie alimentés par l'IA liée aux modèles hybrides devrait donc continuer à augmenter à mesure que de plus en plus d'acheteurs passent d'une surveillance de base à un contrôle actif.

Par Application : L'Optimisation de la Demande Reste Fondamentale Tandis que la Prévision se Développe Rapidement

L'optimisation de la consommation d'énergie et de la demande représentait une part de 25,14 % en 2025, ce qui en fait le domaine d'application le plus établi dans les déploiements actuels. Cette partie du marché australien des logiciels de gestion de l'énergie alimentés par l'IA couvre la planification du CVC, le déplacement de charge, l'utilisation des batteries, la réduction des charges de pointe et l'efficacité opérationnelle de base sur les actifs contrôlables. Les acheteurs continuent de prioriser ces fonctions car le cas d'économies est plus facile à comprendre et les avantages opérationnels apparaissent plus tôt que dans les applications plus récentes. C'est pourquoi l'optimisation de la demande ancre encore de nombreux premiers achats, en particulier dans les bâtiments et les sites industriels. Elle donne également aux fournisseurs un point de départ à partir duquel ils peuvent ensuite vendre des outils de prévision, de maintenance et de participation au marché.

La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 24,12 % jusqu'en 2031, indiquant que les cas d'utilisation orientés vers le réseau s'accélèrent. À mesure que le solaire sur toiture, les batteries et les ressources distribuées se développent, les opérateurs ont besoin de meilleures prévisions à court intervalle et d'une coordination plus fluide entre les actifs du site et les conditions du réseau. Les travaux d'échange de données sur les ressources énergétiques distribuées de l'AEMO et l'activité de réforme en cours indiquent un système qui évolue vers une visibilité plus riche et un partage de données plus structuré entre les ressources connectées. Ce changement offre au marché australien des logiciels de gestion de l'énergie alimentés par l'IA de nouvelles perspectives dans la gestion des réseaux intelligents, la santé des actifs et l'intelligence tarifaire, même si ces domaines restent moins matures que l'optimisation de base aujourd'hui. Au fil du temps, les applications sont susceptibles de converger vers des plateformes plus larges, ce qui signifie que les clients achèteront moins d'outils à usage unique et davantage de systèmes d'exploitation intégrés pour les actifs énergétiques.

Par Utilisateur Final : Les Services Publics Dominent la Demande Actuelle Tandis que l'Industrie Stimule la Prochaine Expansion

Les services publics détenaient la plus grande part d'utilisateurs finaux à 32,18 % en 2025, ce qui reflète la taille et la durée des contrats logiciels liés aux réseaux de distribution, aux programmes de ressources énergétiques distribuées et à la réponse à la demande. Sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, les projets de services publics ont tendance à impliquer des valeurs contractuelles plus importantes, car un seul déploiement peut influencer des milliers de clients ou une large zone de réseau. Ils nécessitent également un support continu de la plateforme, des contrôles de cybersécurité et des travaux d'interopérabilité, qui soutiennent les revenus récurrents à long terme. La demande des services publics a été renforcée par le besoin d'une meilleure visibilité derrière le compteur et par des réformes qui augmentent la quantité de données circulant dans les opérations de réseau. Cela maintient les services publics au centre de l'échelle actuelle du marché, même si d'autres groupes de clients se développent.

Les installations industrielles devraient croître à un CAGR de 24,23 % jusqu'en 2031, ce qui en fait le segment de croissance le plus important dans la prochaine phase. L'exposition croissante aux prix de l'électricité, des règles d'émissions plus strictes et des systèmes énergétiques de site plus complexes poussent les opérateurs industriels à traiter les logiciels d'optimisation comme un outil de contrôle plutôt que seulement un outil de reporting. Les bâtiments commerciaux offrent encore un fort potentiel de volume, mais les anciens environnements BMS peuvent ralentir les conversions dans certaines parties de cette base. Les bâtiments résidentiels restent plus petits en termes de revenus, mais les lancements de produits destinés aux ménages montrent comment les plateformes orientées consommateurs deviennent de plus en plus capables et de plus en plus liées aux batteries, à la recharge des véhicules électriques et aux tarifs flexibles. La part du marché australien des logiciels de gestion de l'énergie alimentés par l'IA liée aux services publics reste la plus importante aujourd'hui, mais l'expansion la plus rapide se déplace vers les utilisateurs industriels qui ont besoin d'un contrôle continu, d'un support à la conformité et d'une coordination des actifs sur des opérations en plusieurs équipes.

Analyse Géographique

La Nouvelle-Galles du Sud est restée la plus grande opportunité étatique sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, car elle combine la plus grande concentration de bâtiments commerciaux du pays avec la plus grande base de solaire sur toiture à 8 GW. Le parc de bureaux de Sydney est fortement exposé aux exigences de divulgation des bâtiments commerciaux et de performance NABERS, ce qui maintient la demande de logiciels liée non seulement aux économies d'énergie mais aussi à la discipline de location et d'évaluation. La Nouvelle-Galles du Sud a également une demande active des services publics, et la sélection d'Enel X comme seul fournisseur de centrale électrique virtuelle dans le premier appel d'offres de stabilisation dans le cadre de la feuille de route des infrastructures électriques de l'État a montré que les solutions de demande flexible sont traitées comme une ressource système sérieuse. Le Queensland a suivi comme la deuxième plus grande opportunité étatique, car ses 1,16 million d'installations solaires sur toiture et son pipeline de batteries en croissance créent un fort besoin d'outils de prévision, de répartition et de contrôle sur les territoires des services publics.

L'Australie-Méridionale a plus de poids stratégique que sa population ne le suggère, car elle est devenue un terrain d'essai en direct pour la gestion avancée des ressources énergétiques distribuées et les architectures d'exportation flexibles. Cela est important sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, car les logiciels éprouvés en Australie-Méridionale sont souvent bien placés pour s'étendre à d'autres États du NEM confrontés à des problèmes similaires d'exportation et de volatilité. Les fluctuations de prix y sont également restées prononcées, et la vague de chaleur de janvier 2026 qui a fait passer les prix de gros trimestriels de 81 AUD/MWh (51,52 USD/MWh) à 144 AUD/MWh (91,58 USD/MWh) a renforcé le cas de la réponse automatisée à la demande parmi les utilisateurs commerciaux et industriels. Victoria se positionne de plus en plus fortement à l'approche de sa règle de construction tout-électrique de janvier 2027, poussant les propriétaires de bâtiments à se préparer à un contrôle plus intégré du CVC, du stockage et de la recharge des véhicules électriques. L'accord de mars 2026 de Hitachi avec l'UTS et NTT DATA, visant à localiser la gestion des données ESG et l'optimisation du CVC par l'IA pour l'Australie, a également montré que les bâtiments commerciaux de la côte est restent un point d'entrée principal pour les fournisseurs internationaux.

L'Australie-Occidentale se distingue car elle fonctionne sous le Système Interconnecté du Sud-Ouest plutôt que sous le NEM, ce qui signifie que les fournisseurs ont souvent besoin d'intégrations et de voies de conformité distinctes pour concourir à l'échelle nationale. Cette structure distincte confère au marché australien des logiciels de gestion de l'énergie alimentés par l'IA un caractère inhabituel à deux systèmes, où les règles de la côte est ne se traduisent pas automatiquement en déploiements en Australie-Occidentale. L'utilisation par Horizon Power de la gestion des ressources énergétiques distribuées basée sur IEEE 2030.5 dans les communautés éloignées soutient le cas du contrôle adapté à la périphérie dans des endroits où la géographie et les conditions du réseau rendent l'autonomie locale plus précieuse. Le Territoire de la Capitale Australienne et la Tasmanie sont plus petits à l'échelle commerciale, mais ils restent des sites d'adoption précoce utiles, car les objectifs énergétiques du secteur public et la forte pénétration des énergies renouvelables créent de bonnes conditions pour les projets de démonstration. Ces marchés plus petits ne définissent pas les revenus actuels, mais ils peuvent encore façonner la validation des produits et les références pour les fournisseurs cherchant à s'étendre à travers le pays.

Paysage Concurrentiel

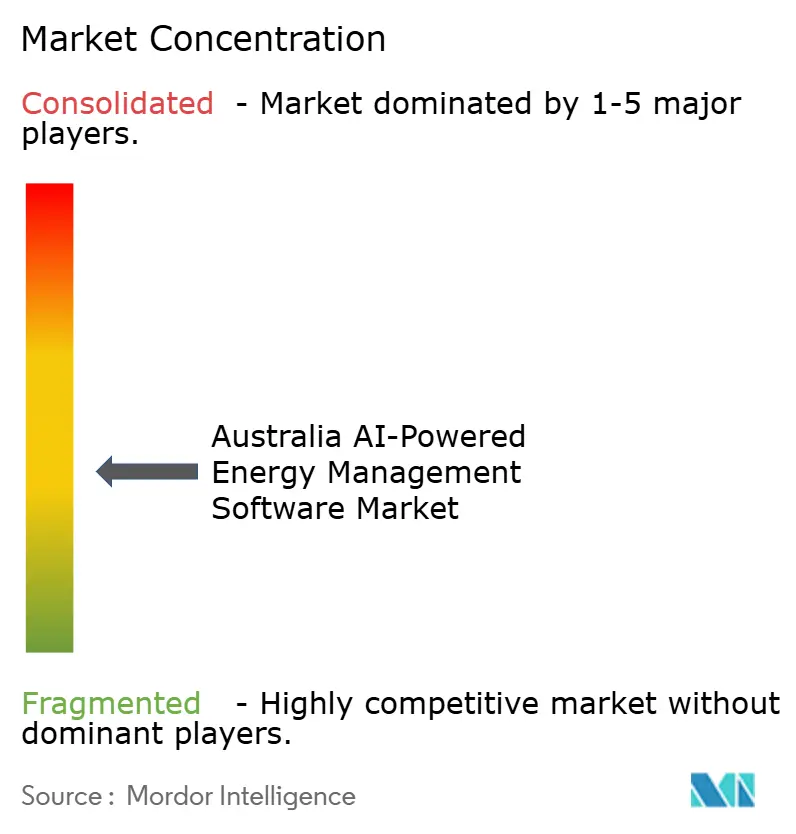

Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA reste modérément fragmenté, avec des groupes d'automatisation mondiaux et des spécialistes locaux en logiciels occupant tous deux des positions significatives dans différents ensembles de clients. Les acteurs internationaux ont généralement un avantage dans les grandes transactions avec les services publics, les industriels et les institutions, car ils peuvent combiner les logiciels avec des réseaux de services plus larges, des liens matériels et des canaux d'intégration de systèmes établis. Les entreprises locales, cependant, ont souvent une plus grande crédibilité dans les cas d'utilisation spécifiques au réseau, car elles ont construit leurs produits dès le départ autour du calendrier de répartition du NEM, des communications des ressources énergétiques distribuées et des réalités opérationnelles au niveau de l'État. Cette division signifie que la concurrence n'est pas uniquement basée sur l'échelle de la marque, car l'adéquation opérationnelle locale compte encore dans de nombreuses décisions d'achat. Cela explique également pourquoi aucun fournisseur unique ne domine simultanément les services publics, les bâtiments commerciaux, les installations industrielles et les cas d'utilisation résidentiels.

Les récents mouvements de produits montrent comment les entreprises leaders cherchent à élargir leur portée au sein du marché australien des logiciels de gestion de l'énergie alimentés par l'IA. Schneider Electric a lancé EcoStruxure Building Activate en Australie et en Nouvelle-Zélande en juillet 2025 en tant que plateforme SaaS ouverte destinée aux petits et moyens bâtiments, signalant une poussée directe dans le segment de marché où la facilité d'intégration et la tarification par abonnement comptent le plus. ABB a suivi en mars 2026 avec Ability BuildingPro Suites, une plateforme basée sur le cloud qui regroupe l'automatisation des bâtiments, le CVC, la gestion de l'énergie, l'informatique et les fonctions de l'Internet des objets sous une seule couche, exerçant une pression sur les fournisseurs qui s'appuient sur des offres logicielles plus étroites. Le contrat de 25 ans de Honeywell pour l'hôpital de Melton en Victoria a également montré comment les engagements de performance à long terme peuvent fidéliser un fournisseur pendant des années dans des environnements institutionnels à haute valeur. Ces mouvements suggèrent que les grands fournisseurs ne vendent pas seulement des fonctionnalités logicielles, mais cherchent également à sécuriser les relations clients grâce à des contrats de service à long terme et à des rôles opérationnels plus larges.

Les spécialistes locaux et régionaux ont encore de la place pour défendre et étendre leurs positions sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA, en particulier là où le contrôle du réseau, la gestion des exportations et l'interopérabilité locale sont les principaux critères d'achat. Le travail de SwitchDin avec Endeavour Energy en est un bon exemple, démontrant que les capacités développées en Australie peuvent prendre en charge le contrôle à l'échelle du réseau tout en tenant compte des normes locales et des besoins opérationnels en direct. Le déploiement de la centrale électrique virtuelle de réponse à la demande d'Enel X en Nouvelle-Galles du Sud a également mis en évidence comment les plateformes de capacité flexible font partie de la planification énergétique de l'État plutôt qu'une offre secondaire. Le modèle de collaboration de Hitachi avec l'UTS et NTT DATA a indiqué une autre voie : les entreprises utilisent des partenariats de recherche locaux pour adapter les outils mondiaux aux conditions des bâtiments australiens et aux besoins de reporting. Le champ concurrentiel devrait donc rester mixte, avec les entreprises mondiales les plus fortes dans les portefeuilles larges et les contrats à forte intensité de capital, tandis que les spécialistes locaux conservent un avantage dans la profondeur des logiciels liée à la conception du marché domestique.

Leaders du Secteur Australien des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Schneider Electric SE

Siemens AG

Johnson Controls International plc

ABB Ltd

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Hitachi, Ltd., l'Université de Technologie de Sydney (UTS) et NTT DATA ont signé un protocole d'accord pour développer les activités de transformation verte en Australie, en utilisant le campus de l'UTS comme laboratoire vivant. Le partenariat localisera la solution de gestion des données ESG EcoAssist-Enterprise de Hitachi pour la conformité NABERS et l'intégrera à la solution d'optimisation de la climatisation par IA HUCAST de NTT DATA, qui utilise la prévision météorologique en temps réel et du trafic humain pour un contrôle autonome du CVC.

- Mars 2026 : ABB a lancé ABB Ability BuildingPro Suites au salon Light and Building 2026, une plateforme logicielle modulaire basée sur le cloud qui unifie l'automatisation des bâtiments, le CVC, la gestion de l'énergie, l'informatique et les systèmes de l'Internet des objets sous une seule couche d'intelligence, prenant en charge plus de 40 pays et ciblant l'analytique avancée et l'optimisation au niveau du portefeuille. Le lancement marque le virage stratégique d'ABB vers un modèle d'intelligence numérique des bâtiments axé sur les données.

- Février 2026 : Le laboratoire vivant du système de gestion de l'énergie alimenté par l'IA de l'UNSW Sydney est devenu opérationnel dans les installations du Conseil Régional de Dubbo en Nouvelle-Galles du Sud, développé en collaboration avec Sungrow Australia. Le système vise le niveau de maturité technologique 7-8 d'ici fin 2026, avec des améliorations futures prévues incluant l'intégration des véhicules électriques et les capacités de négoce sur le NEM.

- Juillet 2025 : Schneider Electric a lancé EcoStruxure Building Activate en Australie et en Nouvelle-Zélande, une plateforme SaaS basée sur le cloud, ouverte et indépendante des fournisseurs, conçue pour les petits et moyens bâtiments, intégrant le CVC, l'éclairage, la réfrigération et les systèmes de gestion de l'énergie dans un modèle d'abonnement sans exigences importantes de capital initial.

Périmètre du Rapport sur le Marché Australien des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA comprend des plateformes et des services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions comprennent la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation du côté de la demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché australien des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille du marché australien des logiciels de gestion de l'énergie alimentés par l'IA jusqu'en 2031 ?

Le marché australien des logiciels de gestion de l'énergie alimentés par l'IA s'élevait à 83,91 millions USD en 2025, a atteint 101,32 millions USD en 2026 et devrait atteindre 283,12 millions USD d'ici 2031 à un CAGR de 22,82 % sur la période 2026-2031.

Qu'est-ce qui stimule l'adoption des logiciels de gestion de l'énergie basés sur l'IA en Australie ?

La croissance est soutenue par l'adoption rapide du solaire sur toiture et des batteries, une volatilité tarifaire accrue, des règles énergétiques plus strictes pour les bâtiments, les besoins de décarbonation industrielle et la demande croissante des services publics en matière de visibilité derrière le compteur.

Quel composant génère le plus de revenus en Australie ?

Les logiciels ont dominé la composition des revenus avec une part de 68,17 % en 2025, ce qui reflète la valeur des abonnements récurrents, de l'analytique, du reporting et des fonctions de contrôle sur les actifs connectés.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait connaître la croissance la plus rapide à 23,98 % jusqu'en 2031, car de nombreux utilisateurs ont désormais besoin à la fois d'une analytique au niveau du cloud et d'un contrôle au niveau du site pour une réponse rapide.

Quel domaine d'application se développe le plus rapidement ?

La prévision et l'intégration des énergies renouvelables devraient enregistrer la croissance la plus rapide à 24,12 % jusqu'en 2031, car les actifs distribués nécessitent une coordination plus précise à travers le réseau.

Quel groupe d'utilisateurs finaux offre la plus forte opportunité de croissance ?

Les installations industrielles devraient afficher le CAGR le plus élevé à 24,23 % jusqu'en 2031, car elles font face à une exposition croissante à l'électricité, à une conformité aux émissions plus stricte et à des systèmes énergétiques sur site plus complexes.

Dernière mise à jour de la page le: