オーストラリア AI 駆動型エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

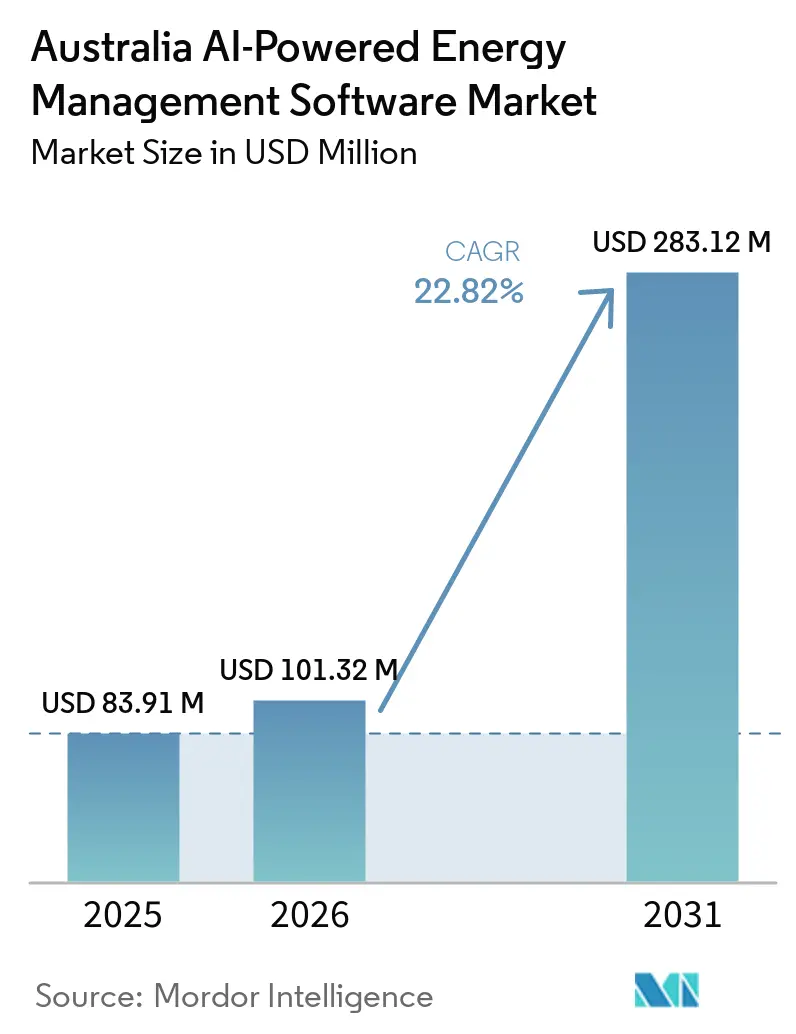

| 基準年の市場規模 (2025) | 83.91 百万米ドル |

| 市場規模 (2026) | 101.32 百万米ドル |

| 市場規模 (2031) | 283.12 百万米ドル |

| 成長率 (2026 - 2031) | 22.82% CAGR |

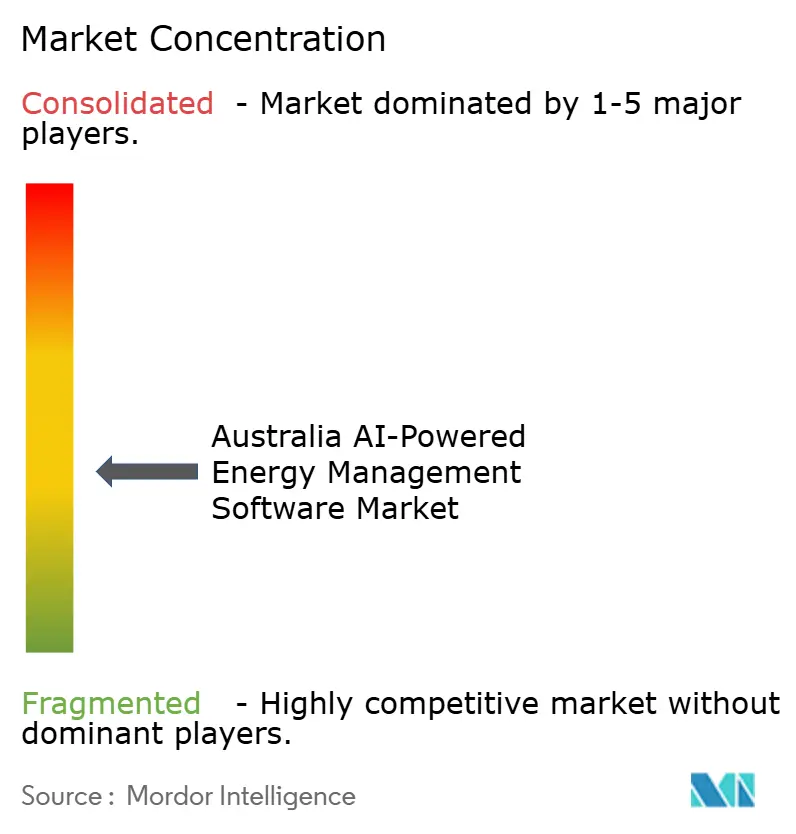

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるオーストラリア AI 駆動型エネルギー管理ソフトウェア市場分析

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場規模は、2025年の8391ミリオン米ドルから2026年には1億132ミリオン米ドルへと成長し、2026年~2031年にかけてCAGR 22.82%で2031年までに2億8312ミリオン米ドルに達すると予測されています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は、分散型エネルギー資産が家庭、商業ビル、電力会社、産業施設にわたる常時協調を必要とする規模で運用されるようになったことを背景に拡大しています。屋上太陽光発電容量は2025年末までに国内の石炭火力発電設備を上回り、2025年7月に開始された「低価格家庭用蓄電池プログラム」により蓄電池の普及が急速に加速したことで、発電・蓄電・負荷をリアルタイムで管理できるソフトウェアへの需要が高まっています。電力料金の変動性も、AI 主導の最適化に向けた購買意欲を後押ししており、5分間市場シグナルやピーク価格への露出拡大により、手動によるエネルギー管理の実用性が低下しています。建物のエネルギー規制、産業排出規制への対応、ネットワーク可視化ニーズが購買層を拡大する一方、ハイブリッド展開モデルはクラウド分析とサイトレベル制御を組み合わせられるベンダーに新たな機会を開いています。競争は現在、プラットフォームの深度、ローカルグリッド統合、マネージドサービス能力、東海岸 NEM 州とウェスタンオーストラリアの独立した市場構造の両方に対応する力を中心に展開されています。

主要レポートのポイント

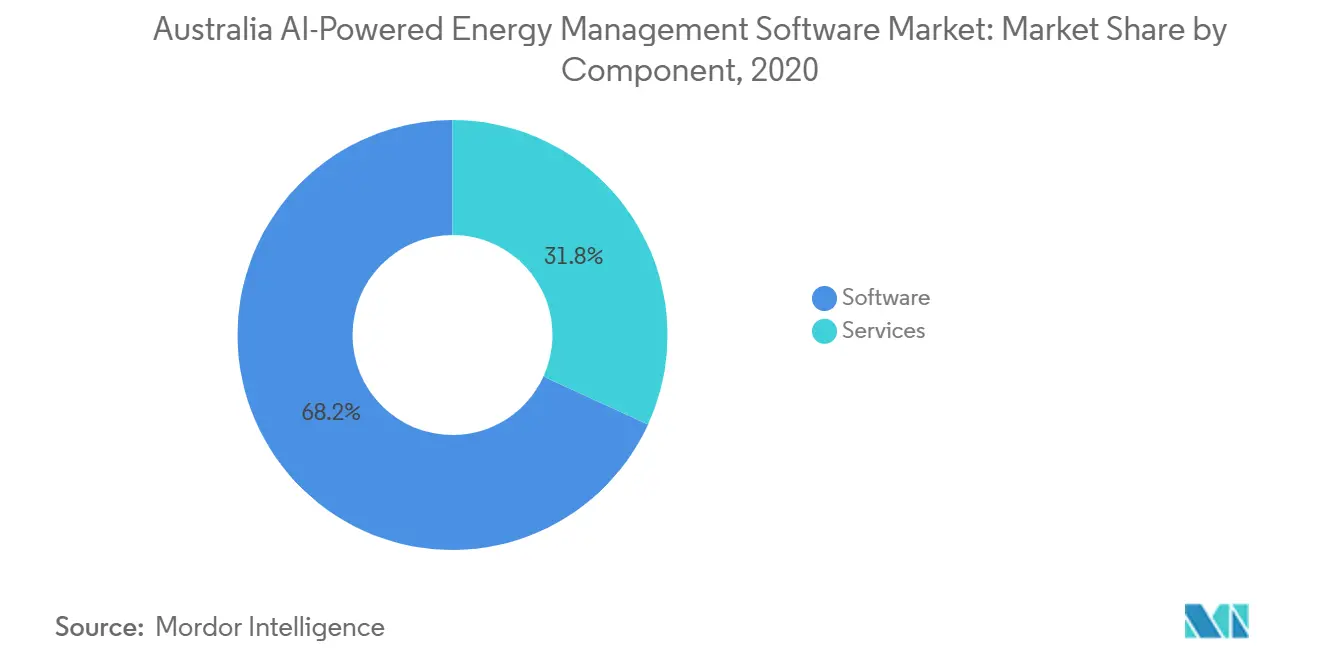

- コンポーネント別では、ソフトウェアが2025年のオーストラリア AI 駆動型エネルギー管理ソフトウェア市場において68.17%のシェアを占め、サービスは2031年にかけてCAGR 23.91%で拡大する見込みです。

- 展開モード別では、クラウドベースのプラットフォームが2025年の市場シェアの58.12%を占め、ハイブリッド展開が2031年にかけてCAGR 23.98%で最も速い成長を記録すると予測されています。

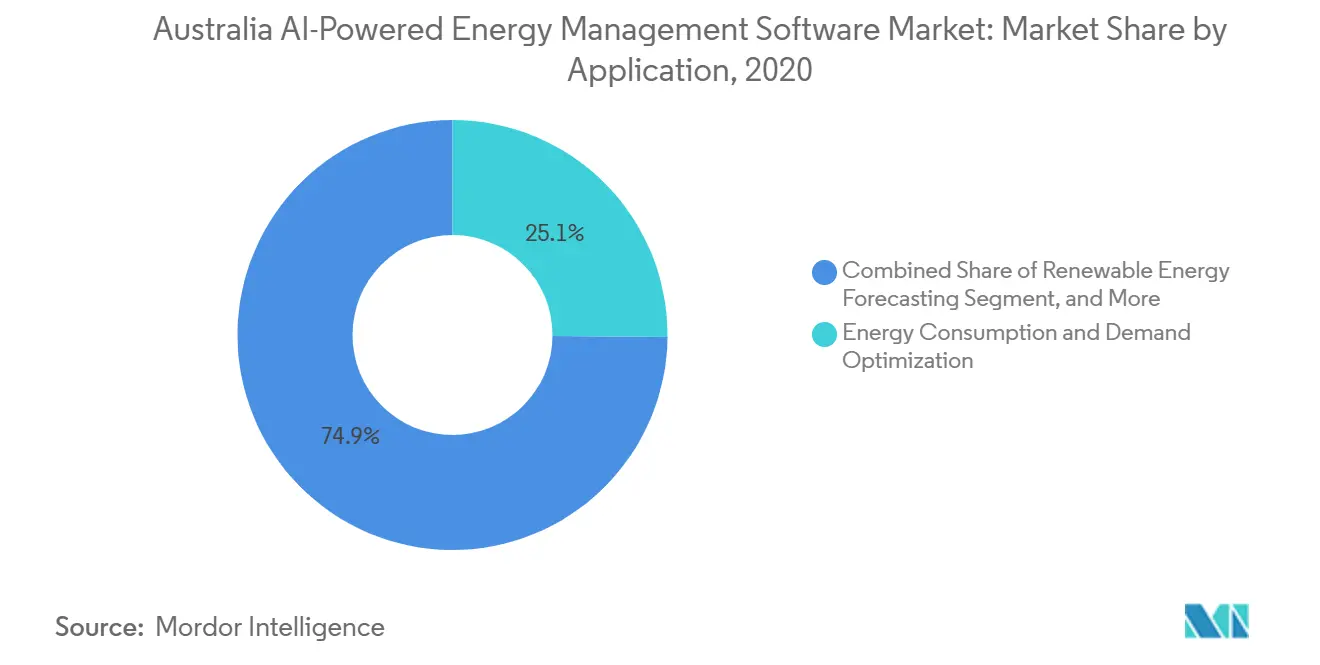

- アプリケーション別では、エネルギー消費・需要最適化が2025年のオーストラリア AI 駆動型エネルギー管理ソフトウェア市場において25.14%のシェアを占め、再生可能エネルギー予測・統合が2031年にかけてCAGR 24.12%で進展すると予測されています。

- エンドユーザー別では、電力会社が2025年に32.18%のシェアを占め、産業施設が2031年にかけてCAGR 24.23%で最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR 予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋上太陽光発電・蓄電池・フレキシブル負荷オーケストレーション需要の増大 | +5.2% | 全国規模、特に NSW、QLD、SA、VIC での加速的影響 | 短期(2年以内) |

| 電力料金変動性の上昇とピーク価格露出の拡大 | +4.1% | 全国規模、スポット価格上限が最も急峻な SA および NSW での露出が最大 | 短期(2年以内) |

| 建物・産業における義務的エネルギー効率化・脱炭素化プログラム | +3.8% | 全国規模、CBD および NCC 2025 の下で NSW、VIC、ACT での早期コンプライアンス効果 | 中期(2~4年) |

| 電力会社・ネットワークによるメーター背後の可視化ニーズ | +3.2% | NEM 州全体、SWIS 改革の下で WA への波及あり | 中期(2~4年) |

| サイトレベルの自律性と低レイテンシ制御のためのエッジ対応 AI | +2.3% | 全国規模、遠隔地 WA マイクログリッドおよび SA の高 DER 配電ネットワークが主導 | 中期(2~4年) |

| ポートフォリオ全体の ESG 報告および計測・報告・検の自動化 | +2.2% | 全国規模、シドニー、メルボルン、ブリスベンの大規模法人ポートフォリオでの早期効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

屋上太陽光発電・蓄電池・フレキシブル負荷オーケストレーション需要の増大

オーストラリアの分散型エネルギー基盤は、協調ソフトウェアが任意のアップグレードではなく日常的なグリッド運用の一部となる水準に達しています。屋上太陽光発電容量は2025年末までに28.3GW を超え、2025年下半期には国内電力発電量の14.2%を供給しており、2020年の7.2%から増加しています。[1]クリーンエネルギー協議会、「屋上太陽光発電・蓄電レポート、2025年7月~12月」、クリーンエネルギー協議会、cleanenergycouncil.org.au 蓄電池の普及も急速に進み、2025年末までに累計454,753台が設置され、2025年第4四半期には蓄電池の放電量がほぼ3倍となり、夕方の卸売価格の上昇圧力を緩和しました。2025年7月の蓄電池支援プログラムにより接続率が上昇し、充電・輸出・自家消費に関する迅速な判断を必要とするメーター背後の設定に多くの蓄電システムが導入されました。この変化は、建物オペレーター、アグリゲーター、電力会社が固定スケジュールではなく実際の運用条件に対応できる共通のソフトウェア層を必要とするようになったため、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場を強化しています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場はまた、これらの資産が顧客の電気料金だけでなく、ローカルネットワークの安定性や卸売市場の動向にも影響を与えるようになったという事実からも恩恵を受けています。

電力料金変動性の上昇とピーク価格露出の拡大

電力価格の変動性は、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場全体で顧客が最適化ソフトウェアに投資する明確な理由であり続けています。オーストラリアの認可スポット市場価格上限は2025年に AUD 18,600/MWh(USD 11,830/MWh)であり、2026年7月からは AUD 22,800/MWh(USD 14,455/MWh)に引き上げられます。[2]オーストラリアエネルギー規制機関、「エネルギー市場の現状 2025」、オーストラリアエネルギー規制機関、aer.gov.au オーストラリアエネルギー規制機関はまた、AUD 300/MWh を超える価格のディスパッチ間隔が2020年の全間隔の0.4%から2024年には1.8%に増加したと報告しており、価格急騰への露出が時間とともに拡大していることを示しています。南オーストラリア州は、2026年1月の熱波が同州の四半期平均卸売価格を AUD 81/MWh(USD 51.52/MWh)から AUD 144/MWh(USD 91.58/MWh)に押し上げたことで、その圧力がいかに急激になり得るかを示しました。2030年までの完全普及を目標とする全国スマートメーターの展開により、5分間の時間帯別料金がより広い顧客層に可視化され、AI 主導の負荷スケジューリングの回収事例が改善されます。その結果、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は大規模産業アカウントを超えて拡大し、より直接的な価格シグナルに直面するようになった中規模商業オペレーターとの関連性を高めています。

建物・産業における義務的エネルギー効率化・脱炭素化プログラム

建物・産業に関する規制は、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場の対象顧客基盤を拡大しています。NCC 2025 は、500m² を超える商業ビルに対して、5分間報告間隔での時間帯別電力・ガス計量および EMIS 機能を含む拘束力のあるエネルギー監視要件を導入しました。[3]オーストラリア建築基準委員会、「第 J9 部 エネルギー監視およびオンサイト分散型エネルギー資源」、国家建設基準 2025、abcb.gov.au 商業ビル開示プログラムはまた、売却または賃貸時に1,000m² を超えるオフィスに NABERS エネルギー評価を義務付けており、断続的な報告ではなく継続的なパフォーマンス追跡の直接的な必要性を生み出しています。ビクトリア州の全電化建物義務は2027年1月に開始される予定であり、完全電化物件では HVAC、蓄電池、EV 充電をより適切に制御する必要があるため、すでにソフトウェア購買の意思決定に影響を与えています。産業レベルでは、セーフガードメカニズムがエネルギー最適化をコンプライアンス問題に変えており、特に電力コストと排出義務を別々に管理できない大規模サイトにとって重要です。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は、建物または産業施設の全ライフサイクルにわたって資産パフォーマンスと報告規律の両方に影響を与える規制から支持を得ています。

電力会社・ネットワークによるメーター背後の可視化ニーズ

電力会社とネットワーク事業者は、顧客メーターの背後にある資産への可視性を高める必要があるため、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場においてより積極的な購買者となっています。AEMO の DER データ交換共同設計プロセスは、ISO 27001 セキュリティ基準および SOCI 法の要件に沿った、安全なデータ共有のための標準化されたアーキテクチャを策定しました。[4]オーストラリアエネルギー市場運営機関、「NEM 改革プログラム産業状況レポート、2026年5月」、オーストラリアエネルギー市場運営機関、aemo.com.au NEM 改革プログラムも2026年に新たな蓄電池電力品質データ取り決めとともに前進し、NEM 州全体で運用する電力会社に新たなデータ処理・統合作業を追加しました。SwitchDin の Endeavor Energy との展開は、オーストラリア製のプラットフォームが IEEE 2030.5 ベースの通信を使用して大規模なグリッド監視基盤にわたってリアルタイムで輸出制限と再生可能エネルギー統合を管理できることを示しました。このモデルは、電力会社との契約が通常、単一サイトの建物ソフトウェア取引よりも大規模で長期にわたるため、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場の収益プロファイルを変えています。また、単一のオファリング内で運用技術ニーズと規制上の相互運用性の両方をサポートできるベンダーの価値を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー建物管理システム統合の複雑性 | -2.8% | 全国規模、シドニー CBD、メルボルン、ブリスベンの老朽化した商業ビルストックに集中 | 中期(2~4年) |

| クラウド接続プラットフォームのサイバーセキュリティおよびデータガバナンスへの懸念 | -2.2% | NEM 州全体および WA、重要インフラ事業者の間での感度が高い | 短期(2年以内) |

| インバーター、メーター、HVAC、分散型エネルギー資源間の相互運用性のギャップ | -1.8% | 全国規模、WA マイクログリッドおよびマルチベンダー産業サイトで最も深刻 | 中期(2~4年) |

| AI、制御、エネルギー最適化実装人材の不足 | -1.4% | 全国規模、エンジニアリング労働力プールが限られた都市圏市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー建物管理システム統合の複雑性

古い建物システムは、特に設備の世代が混在する商業不動産ポートフォリオにおいて、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場の実際的な障壁となっています。2000年代から2010年代初頭に設置された多くの建物管理システムは、オープン API、クラウドネイティブなデータフロー、または新しい DER 通信標準向けに設計されていませんでした。これにより、AI ソフトウェアが意図通りに動作する前に、ミドルウェア、計量アップグレード、部分的なハードウェア交換のための追加コストが発生します。NCC 2025 は、新しい監視規則を満たさなければならない建物オーナーが、より深い再設定なしに必要な5分間データを生成できない場合があることを発見しているため、この圧力を高めています。この問題は、オーナーが内部技術チームを持たず、ベンダーに統合とコンプライアンス作業の両方を管理させる必要がある中間市場セグメントで最も重要です。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は、最も一般的なローカル BMS 環境をすでにサポートし、改修タイムラインを短縮できるプロバイダーを優遇しています。

クラウド接続プラットフォームのサイバーセキュリティおよびデータガバナンスへの懸念

サイバーセキュリティ要件は、特に電力会社や重要インフラが関与する場合、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場での一部の購買を遅らせています。改正 SOCI フレームワークは、関連する電力資産の事業者に対してより厳格なリスク管理と報告義務を課しており、これらの義務は販売プロセスのより早い段階でソフトウェア調達を形成するようになっています。AEMO のオーストラリアエネルギーセクターサイバーセキュリティフレームワークは、電力会社とそのサプライヤーに ISO 27001 および NIST サイバーセキュリティフレームワークに連動した認知された成熟度ベンチマークを提供しています。2026年4月の SOCI 法の独立レビューはまた、仮想発電所アグリゲーターとインバーターメーカーを将来の規制強化が起こり得る分野として指摘しており、クラウド接続プラットフォームのコンプライアンスコストがさらに上昇することを示唆しています。エンタープライズ購買者は現在、インシデント対応準備、データガバナンス管理、コンプライアンス証拠を事前に期待しており、これらの要素を整備していないベンダーの販売サイクルを延長する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益基盤を維持しながらサービスが比重を増す

ソフトウェアは2025年の収益の68.17%を占めており、現在の価値プールがワンタイムの展開作業よりもプラットフォーム層に主に存在することを示しています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場では、顧客が最初のインストール後も継続的な予測、ダッシュボード、報告、モデル更新を必要とするため、サブスクリプションおよびライセンス収益が引き続き重要です。これにより、特に分析、DER 制御、需要最適化が継続的な契約を通じて提供される場合、ソフトウェアベンダーは収益リードを維持しています。オーストラリア AI 駆動型エネルギー管理ソフトウェア産業はまた、各機能に別々のシステムを使用するのではなく、複数のエネルギー資産を1つの運用ビューに統合できるツールへの購買者の好みを反映しています。この構造は、サービスが追加される前でも、アカウントごとのより大きなライフタイムバリューをサポートします。

しかし、サービスは2031年にかけてCAGR 23.91%で成長すると予測されており、コアプラットフォーム外にどれだけの実務作業が残っているかを示しています。大規模な顧客は、特に資産が複数のベンダーから提供されたり、サイトが異なるルールの下で運用されたりする場合、統合、チューニング、コンプライアンス報告、アラーム管理、ユーザートレーニングの支援を必要とすることが多いです。Siemens の Global Power Generation Australia 向けクラウド SCADA 展開は、大規模なソフトウェア展開が短期の納品プロジェクトではなく、複数年にわたるサポートプログラムになり得ることを示しています。ソフトウェアが保有するオーストラリア AI 駆動型エネルギー管理ソフトウェア市場シェアはサービスの重要性を低下させるものではなく、多くの購買者はシステムが日常使用に移行した後、両方を1つの運用パッケージとして扱うためです。時間の経過とともに、より多くのベンダーがソフトウェア、最適化サポート、報告サービスをまとめてパッケージ化する可能性が高く、コンポーネントカテゴリ間の境界が顧客にとって見えにくくなります。

展開モード別:クラウドが現在リードしながらハイブリッドがリアルタイム制御ニーズに適合

クラウドベースの展開は2025年に58.12%を占め、低い初期コストと容易なリモートアクセスが引き続き SaaS を多くのユーザーにとって最も実用的なエントリーポイントにしていることを確認しています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場では、クラウド配信は広く分散したサイト全体の分析、ポートフォリオダッシュボード、報告、フリートレベルの監視に適しています。また、より迅速な展開と低い内部 IT 要求を望む商業オペレーターのニーズにも応えています。オンプレミス展開は、データ所在地、ネットワーク分離、システムアーキテクチャの直接制御をより重視する少数の重要なオペレーターにとって引き続き関連性があります。これらの条件により、より広い採用がクラウド主導のままであっても、オンプレミスオプションが維持されています。

ハイブリッド展開は、純粋なクラウドモデルが常に対処できない実際的な問題を解決するため、2031年にかけてCAGR 23.98%で最も速い成長を記録すると予測されています。リアルタイムの蓄電池ディスパッチ、負荷制御、輸出管理は多くの場合、数秒以内のサイトレベルの応答を必要とし、クラウドシステムはより広範な最適化と協調に有用です。SwitchDin の Endeavor Energy との取り組みは、輸出制限を迅速に調整する必要があるライブネットワーク環境で、エッジ対応デバイスと中央分析がどのように連携できるかを示しています。この組み合わせは、電力会社、産業オペレーター、高度な建物がすべてローカルの自律性とポートフォリオレベルの可視性の両方を必要とするため、オーストラリア AI 駆動型エネルギー管理ソフトウェア産業においてより魅力的になっています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場規模のハイブリッドモデルに関連する部分は、より多くの購買者が基本的な監視からアクティブ制御に移行するにつれて上昇し続けるはずです。

アプリケーション別:需要最適化がコアを維持しながら予測が急速に拡大

エネルギー消費・需要最適化は2025年に25.14%のシェアを占め、現在の展開において最も確立されたアプリケーション領域となっています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場のこの部分は、制御可能な資産全体にわたる HVAC スケジューリング、負荷シフト、蓄電池使用、デマンドチャージ削減、基本的な運用効率をカバーしています。購買者は、節約事例が理解しやすく、運用上のメリットが新しいアプリケーションよりも早く現れるため、これらの機能を優先し続けています。そのため、需要最適化は特に建物や産業サイトでの最初の購買の多くを支えています。また、ベンダーが後から予測、保全、市場参加ツールを販売するための出発点を提供します。

再生可能エネルギー予測・統合は、グリッド向けのユースケースが加速しているため、2031年にかけてCAGR 24.12%で成長すると予測されています。屋上太陽光発電、蓄電池、分散型資源が成長するにつれて、オペレーターはより優れた短期間隔予測とサイト資産とネットワーク条件間のよりスムーズな協調を必要としています。AEMO の DER データ交換作業と継続的な改革活動は、接続されたリソース全体でより豊かな可視性とより構造化されたデータ共有に向けて移行しているシステムを示しています。この変化は、スマートグリッド管理、資産健全性、価格インテリジェンスにおいてオーストラリア AI 駆動型エネルギー管理ソフトウェア市場に新たな余地を与えていますが、これらの領域は今日のコア最適化よりも成熟度が低いままです。時間の経過とともに、アプリケーションはより広いプラットフォームに収束する可能性が高く、顧客は単一目的のツールを少なく購入し、エネルギー資産のより統合された運用システムを多く購入するようになります。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が現在の需要をリードしながら産業が次の拡大を牽引

電力会社は2025年に32.18%で最大のエンドユーザーシェアを保有しており、配電ネットワーク、DER プログラム、デマンドレスポンスに関連するソフトウェア契約の規模と期間を反映しています。オーストラリア AI 駆動型エネルギー管理ソフトウェア市場では、1回の展開が何千もの顧客または広いネットワーク領域に影響を与える可能性があるため、電力会社プロジェクトはより大きな契約価値を伴う傾向があります。また、長期にわたる継続的なプラットフォームサポート、サイバーセキュリティ管理、相互運用性作業を必要とし、長期的な継続収益をサポートします。電力会社の需要は、メーター背後の可視性向上の必要性と、ネットワーク運用に流入するデータ量を増加させる改革によって強化されています。これにより、他の顧客グループが拡大しても、電力会社は現在の市場規模の中心に位置し続けています。

産業施設は2031年にかけてCAGR 24.23%で成長すると予測されており、次のフェーズで最も重要な成長セグメントとなっています。電力価格露出の上昇、より厳しい排出規制、より複雑なサイトエネルギーシステムが、産業オペレーターに最適化ソフトウェアを単なる報告ツールではなく制御ツールとして扱うよう促しています。商業ビルは依然として強い量的ポテンシャルを提供していますが、古い BMS 環境がその基盤の一部でのコンバージョンを遅らせる可能性があります。住宅ビルは収益では小規模ですが、家庭向けの製品ローンチは、消費者向けプラットフォームがより有能になり、蓄電池、EV 充電、フレキシブル料金とより密接に結びついていることを示しています。電力会社に関連するオーストラリア AI 駆動型エネルギー管理ソフトウェア市場シェアは今日最大ですが、最も速い拡大は複数シフト操業にわたる継続的な制御、コンプライアンスサポート、資産協調を必要とする産業ユーザーに向かっています。

地理的分析

ニューサウスウェールズ州は、国内最大の商業ビル集積と8GW の最大の屋上太陽光発電基盤を組み合わせているため、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場で最大の州の機会として残っています。シドニーのオフィスストックは商業ビル開示および NABERS パフォーマンス要件に深く露出しており、ソフトウェア需要をエネルギー節約だけでなく賃貸・評価規律にも結びつけています。NSW はまた活発な電力会社需要を持ち、Enel X が同州の電力インフラロードマップの下での最初の確定入札で唯一の仮想発電所プロバイダーとして選定されたことは、フレキシブル需要ソリューションが深刻なシステムリソースとして扱われていることを示しました。クイーンズランド州は、116万件の屋上太陽光発電設置と成長する蓄電池パイプラインが電力会社領域全体での予測、ディスパッチ、制御ツールへの強い需要を生み出しているため、2番目に大きな州の機会として続いています。

南オーストラリア州は、その人口が示唆するよりも戦略的な重みを持っており、高度な DER 管理とフレキシブル輸出アーキテクチャのライブテストグラウンドとなっています。これは、南オーストラリア州で実証されたソフトウェアが、同様の輸出・変動性問題に直面する他の NEM 州にスケールアップするのに適した位置にあることが多いため、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場において重要です。価格変動もそこで顕著なままであり、2026年1月の熱波が四半期卸売価格を AUD 81/MWh(USD 51.52/MWh)から AUD 144/MWh(USD 91.58/MWh)に押し上げたことで、商業・産業ユーザーの間での自動デマンドレスポンスの事例が強化されました。ビクトリア州は、2027年1月の全電化建物規則が近づくにつれて、建物オーナーが HVAC、蓄電、EV 充電のより統合された制御に備えるよう促しているため、より強い立場に移行しています。Hitachi の2026年3月の UTS および NTT DATA との協定は、オーストラリア向けの ESG データ管理と AI HVAC 最適化のローカライズを目的としており、東海岸の商業ビルが国際ベンダーの主要なエントリーポイントであり続けることを示しました。

ウェスタンオーストラリア州は、NEM ではなく南西相互接続システムの下で運用されているため、ベンダーが全国的に競争するために別々の統合とコンプライアンス経路を必要とすることが多く、際立っています。この別々の構造は、東海岸のルールがウェスタンオーストラリア州の展開に自動的に変換されない、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場に珍しい2システムの特性を与えています。Horizon Power の遠隔コミュニティでの IEEE 2030.5 ベースの DER 管理の使用は、地理とグリッド条件がローカルの自律性をより価値あるものにする場所でのエッジ対応制御の事例を支持しています。オーストラリア首都特別地域とタスマニアは商業規模では小さいですが、公共部門のエネルギー目標と高い再生可能エネルギー普及率が実証プロジェクトに良い条件を生み出すため、有用なアーリーアダプターの場所として残っています。これらの小規模市場は現在の収益を定義しませんが、全国展開を目指すベンダーの製品検証とリファレンス獲得を形成することができます。

競争環境

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は、グローバルな自動化グループとローカルのソフトウェアスペシャリストの両方が異なる顧客セットにわたって意味のある地位を保持しており、適度に分散したままです。国際的なプレイヤーは通常、ソフトウェアをより広いサービスネットワーク、ハードウェアリンク、確立されたシステム統合チャネルと組み合わせることができるため、大規模な電力会社、産業、機関取引において優位性を持っています。しかし、ローカル企業は、NEM ディスパッチタイミング、DER 通信、州レベルの運用現実を中心に製品を最初から構築したため、グリッド固有のユースケースでより高い信頼性を持つことが多いです。この分割は、ローカルの運用適合性が多くの購買決定において依然として重要であるため、競争がブランド規模だけに基づいていないことを意味します。また、単一のベンダーが電力会社、商業ビル、産業施設、住宅ユースケースにわたって同時に支配的でない理由も説明しています。

最近の製品動向は、主要企業がオーストラリア AI 駆動型エネルギー管理ソフトウェア市場内でのリーチを拡大しようとしていることを示しています。Schneider Electric は2025年7月にオーストラリアとニュージーランドで EcoStruxure Building Activate をオープン SaaS プラットフォームとして立ち上げ、統合の容易さとサブスクリプション価格が最も重要な市場セグメントへの直接的な参入を示しました。ABB は2026年3月に Ability BuildingPro Suites を続け、建物自動化、HVAC、エネルギー管理、IT、IoT 機能を単一の層の下に統合するクラウドベースのプラットフォームを提供し、より狭いソフトウェアオファリングに依存するベンダーに圧力をかけています。Honeywell のビクトリア州メルトン病院との25年間の契約はまた、長期のパフォーマンスコミットメントが高価値の機関設定でサプライヤーを何年もロックインできることを示しました。これらの動向は、大規模なベンダーがソフトウェア機能を販売するだけでなく、長期サービ契約とより広い運用役割を通じて顧客関係を確保しようとしていることを示唆しています。

ローカルおよびリージョナルのスペシャリストは、特にネットワーク制御、輸出管理、ローカルの相互運用性が主な購買基準である場合、オーストラリア AI 駆動型エネルギー管理ソフトウェア市場での地位を守り拡大する余地がまだあります。SwitchDin の Endeavor Energy との取り組みは、オーストラリア製の能力がローカル標準とライブ運用ニーズを念頭に置きながらネットワーク規模の制御をサポートできることを示す良い例です。Enel X のニューサウスウェールズ州でのデマンドレスポンス仮想発電所の展開はまた、フレキシブル容量プラットフォームが副次的なオファリングではなく州のエネルギー計画の一部になりつつあることを強調しました。Hitachi の UTS および NTT DATA との協力モデルは別の道を示しました:企業はローカルの研究パートナーシップを使用してグローバルツールをオーストラリアの建物条件と報告ニーズに適応させます。競争フィールドは、グローバル企業が広いポートフォリオと資本集約的な契約で最も強く、ローカルスペシャリストが国内市場設計に結びついたソフトウェアの深度でエッジを維持する混合状態が続く可能性が高いです。

オーストラリア AI 駆動型エネルギー管理ソフトウェア産業のリーダー

Schneider Electric SE

Siemens AG

Johnson Controls International plc

ABB Ltd

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Hitachi, Ltd.、シドニー工科大学(UTS)、NTT DATA は、UTS キャンパスをリビングラボとして使用し、オーストラリアでのグリーントランスフォーメーション(GX)事業を拡大する覚書(MoU)に署名しました。このパートナーシップは、Hitachi の EcoAssist-Enterprise ESG データ管理ソリューションを NABERS コンプライアンス向けにローカライズし、リアルタイムの気象・人流予測を使用した自律的 HVAC 制御のための NTT DATA の HUCAST AI 空調最適化ソリューションと統合します。

- 2026年3月:ABB は Light and Building 2026 で ABB Ability BuildingPro Suites を発売しました。これは、建物自動化、HVAC、エネルギー管理、IT、IoT システムを単一のインテリジェンス層の下に統合し、40カ国以上をサポートし、高度な分析とポートフォリオレベルの最適化を目指すモジュール式クラウドベースのソフトウェアプラットフォームです。この発売は、ABB のデータファーストのデジタル建物インテリジェンスモデルへの戦略的転換を示しています。

- 2026年2月:UNSW シドニーの AI 対応エネルギー管理システム(EMS)リビングラボが、Sungrow Australia との協力で開発され、ニューサウスウェールズ州ダボ地域評議会の施設で稼働を開始しました。このシステムは2026年末までに技術準備レベル(TRL)7~8を目標とし、EV 統合と NEM 取引機能を含む将来の機能強化が計画されています。

- 2025年7月:Schneider Electric は、オーストラリアとニュージーランドで EcoStruxure Building Activate を発売しました。これは、大規模な初期資本要件なしにサブスクリプションモデルで HVAC、照明、冷蔵、エネルギー管理システムを統合する、小・中規模ビル向けに設計されたオープンでベンダー非依存のクラウドベース SaaS プラットフォームです。

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場レポートの範囲

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートなグリッドおよび分散型エネルギー資源(DER)管理を可能にするプラットフォームとサービスで構成されています。これらのソリューションには、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスが含まれます。

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギー資源(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)別にセグメント化されています。市場予測は金額(米ド)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギー資源(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギー資源(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答された主要な質問

2031年までのオーストラリア AI 駆動型エネルギー管理ソフトウェア市場の規模見通しは?

オーストラリア AI 駆動型エネルギー管理ソフトウェア市場は2025年に8391ミリオン米ドルであり、2026年に1億132ミリオン米ドルに達し、2026年~2031年にかけてCAGR 22.82%で2031年までに2億8312ミリオン米ドルに達すると予測されています。

オーストラリアにおける AI ベースのエネルギー管理ソフトウェアの採用を促進しているものは何ですか?

成長は、急速な屋上太陽光発電・蓄電池の普及、料金変動性の上昇、より厳しい建物エネルギー規制、産業脱炭素化ニーズ、メーター背後の可視性に対する電力会社需要の増大によって支えられています。

オーストラリアで最も多くの収益を生み出しているコンポーネントはどれですか?

ソフトウェアは2025年に68.17%のシェアで収益構成をリードしており、接続された資産全体にわたる継続的なサブスクリプション、分析、報告、制御機能の価値を反映しています。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開は、多くのユーザーがクラウドレベルの分析と迅速な応答のためのサイトレベル制御の両方を必要とするようになったため、2031年にかけてCAGR 23.98%で最も速く成長すると予測されています。

最も速く拡大しているアプリケーション領域はどれですか?

再生可能エネルギー予測・統合は、分散型資産がグリッド全体でより正確な協調を必要とするため、2031年にかけてCAGR 24.12%で最も速い成長を記録すると予測されています。

最も強い成長機会を提供しているエンドユーザーグループはどれですか?

産業施設は、電力価格露出の上昇、より厳しい排出コンプライアンス、より複雑なオンサイトエネルギーシステムに直面しているため、2031年にかけてCAGR 24.23%で最高の成長率を記録すると予測されています。

最終更新日: