Tamanho e Participação do Mercado de Software de Gestão de Energia com IA de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

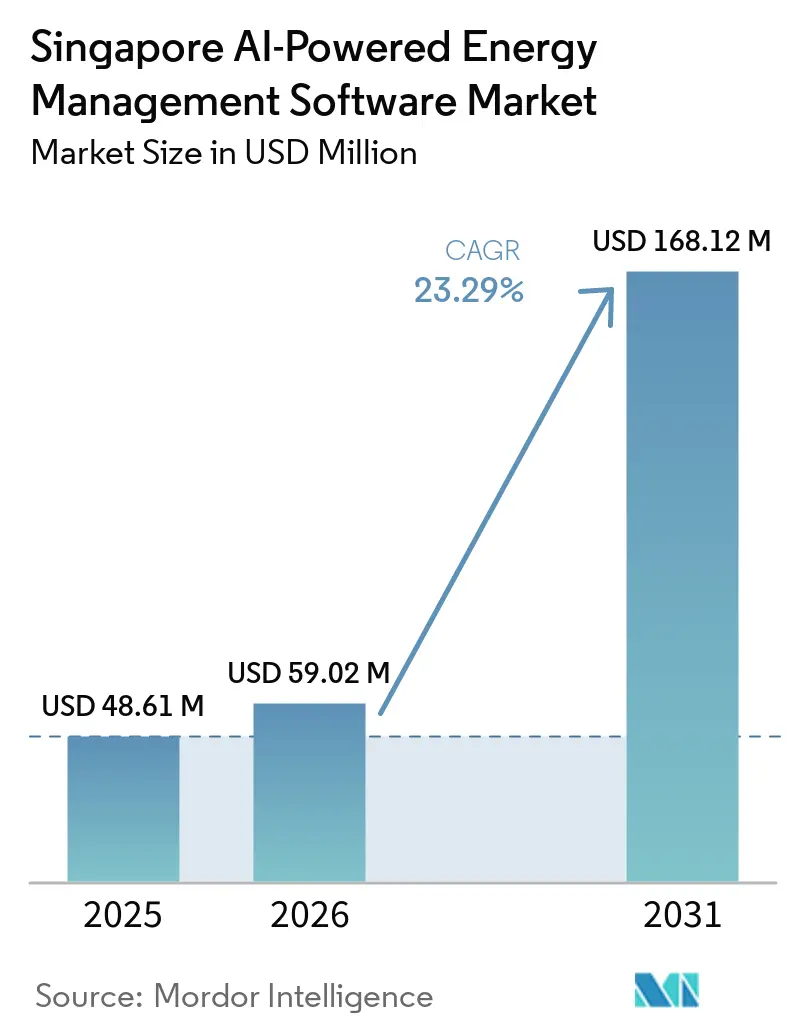

| Tamanho do mercado no ano base (2025) | 48.61 Milhões de dólares |

| Tamanho do Mercado (2026) | 59.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 168.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA de Singapura por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA de Singapura foi avaliado em 48,61 milhões de USD em 2025 e estima-se que cresça de 59,02 milhões de USD em 2026 para atingir 168,12 milhões de USD até 2031, a um CAGR de 23,29% durante o período de previsão (2026-2031). O aumento do imposto sobre carbono para SGD 45/tCO₂e em 2026 está a facilitar a justificação do software de otimização de energia, encurtando o período de retorno do investimento para monitorização e controlo contínuos. O Plano Diretor de Edifícios Verdes e o regime de Melhoria Energética Obrigatória também aproximaram este software de um requisito de conformidade para muitos proprietários de edifícios comerciais e institucionais. A procura já não provém apenas das equipas de instalações, uma vez que as funções financeiras, de sustentabilidade e imobiliárias necessitam agora de um sistema único que suporte relatórios, otimização e prontidão para auditorias. O foco competitivo também está a mudar, com os fornecedores sob pressão para unificar sistemas de edifícios de múltiplos fornecedores e converter dados operacionais em resultados ESG prontos para auditoria. Uma abertura adicional está a desenvolver-se em torno da participação em centrais elétricas virtuais, onde os compradores que escolhem plataformas com orquestração de recursos de energia distribuída podem posicionar os edifícios como ativos de rede geradores de receita, em vez de tratar a gestão de energia exclusivamente como uma função de controlo de custos.

Principais Conclusões do Relatório

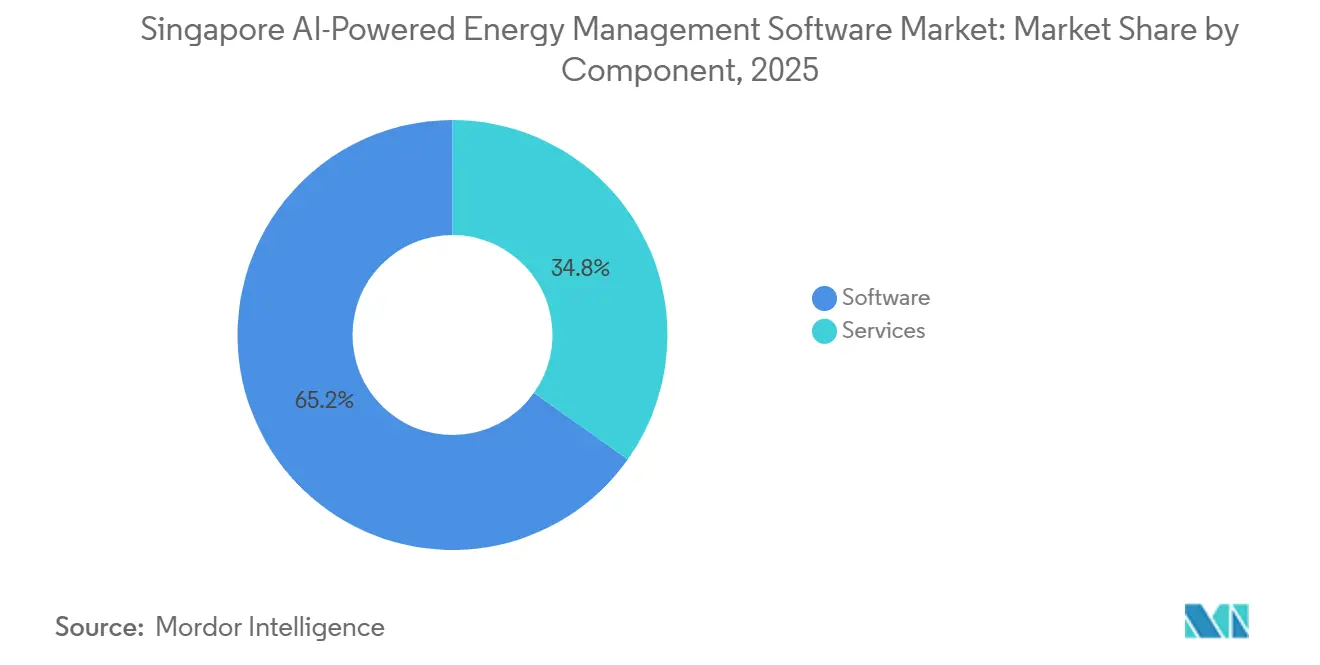

- Por componente, o software deteve 65,18% da receita em 2025, enquanto os serviços deverão expandir-se a um CAGR de 24,31% até 2031 no Mercado de Software de Gestão de Energia com IA de Singapura.

- Por modo de implantação, as soluções baseadas em nuvem representaram 55,14% da participação de mercado em 2025, enquanto a implantação híbrida deverá registar o CAGR mais rápido de 24,42% até 2031.

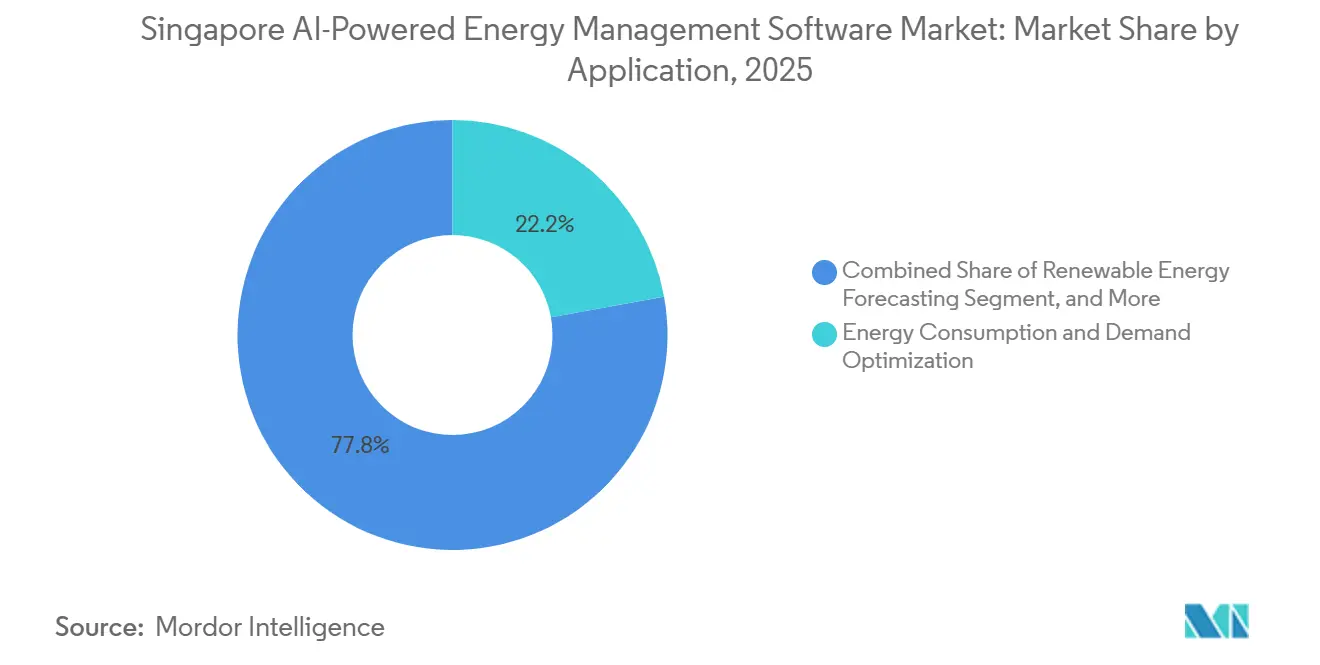

- Por aplicação, a Otimização do Consumo de Energia e Demanda representou 22,16% do mercado em 2025, enquanto a Previsão e Integração de Energia Renovável deverá expandir-se a um CAGR de 24,53% até 2031.

- Por utilizador final, as concessionárias detiveram 36,11% da participação do Mercado de Software de Gestão de Energia com IA de Singapura em 2025, enquanto as instalações industriais deverão crescer ao CAGR mais rápido de 24,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Energia com IA de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Reformas de Edifícios Inteligentes no Mercado Imobiliário Comercial de Singapura | +5.2% | Em toda Singapura, concentrado no CBD, Marina Bay, Orchard Road e Jurong Lake District | Curto prazo (≤ 2 anos) |

| Endurecimento dos Requisitos de Relatórios Corporativos de Energia e Divulgação de ESG | +4.8% | Em toda Singapura, mais imediato entre as empresas listadas no índice STI e grandes empresas não listadas | Curto prazo (≤ 2 anos) |

| Aceleração da Otimização de Tarifas de Serviços Públicos e Gestão de Encargos de Demanda | +4.1% | Em toda Singapura, com alta intensidade nos clusters de centros de dados em Jurong e Woodlands, e zonas industriais em Tuas | Médio prazo (2-4 anos) |

| Adoção de Detecção de Falhas, Diagnósticos e Controle Preditivo Habilitados por IA | +3.7% | Em toda Singapura, concentrado em edifícios comerciais, instalações de saúde e centros de dados | Médio prazo (2-4 anos) |

| Integração de Medição IoT Conectada à Borda e Sistema de Gestão de Edifícios | +2.9% | Em toda Singapura, com maior adoção no Punggol Digital District e novos empreendimentos comerciais inaugurados | Médio prazo (2-4 anos) |

| Crescente Preferência Empresarial por Comissionamento Contínuo e Otimização Autônoma | +2.4% | Em toda Singapura, acelerando nos setores de saúde, educação e hotelaria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Reformas de Edifícios Inteligentes no Mercado Imobiliário Comercial de Singapura

O Programa de Incentivo Green Mark para Edifícios Existentes 2.0, um programa de SGD 63 milhões (USD 46 milhões), reduziu a barreira financeira à renovação em edifícios de propriedade privada com área bruta de construção superior a 5.000 m².[1]Building and Construction Authority, "Programa de Incentivo Green Mark para Edifícios Existentes 2.0," Building and Construction Authority, bca.gov.sg Isso alargou diretamente a base de implantação do Mercado de Software de Gestão de Energia com IA de Singapura, porque mais edifícios antigos estão agora a ser equipados com os controlos e sistemas de medião necessários para a otimização com IA. O regime de Melhoria Energética Obrigatória também começou a exigir ação quando os edifícios de uso intensivo de energia ultrapassaram os limiares de Intensidade de Uso de Energia durante três anos consecutivos, impulsionando os proprietários para programas de atualização estruturados. Estes programas de renovação frequentemente requerem submedição granular, e essa camada de dados reduz os custos de integração posteriormente, quando o software de IA é adicionado. O efeito é especialmente visível na hotelaria e nos cuidados de saúde, onde os proprietários estão a tentar cumprir os requisitos de conformidade, a recertificação Green Mark e as necessidades de relatórios para investidores dentro do mesmo ciclo de capital.

Endurecimento dos Requisitos de Relatórios Corporativos de Energia e Divulgação de ESG

Os relatórios climáticos obrigatórios estão a transferir os dados de energia de uma questão de instalações para uma questão financeira e de governação em Singapura.[2]Accounting and Corporate Regulatory Authority, "Cronograma de Requisitos de Relatórios e Garantia de Sustentabilidade," Accounting and Corporate Regulatory Authority, acra.gov.sg As empresas cotadas na SGX devem reportar as emissões de Âmbito 1 e Âmbito 2 a partir do ano financeiro de 2025, e os constituintes do STI devem também reportar as emissões de Âmbito 3 a partir do exercício de 2026. Esta mudança está a impulsionar a procura de dados de energia contínuos e prontos para auditoria, porque as leituras manuais periódicas não fornecem a consistência de que as equipas de relatórios necessitam atualmente. O aumento do imposto sobre carbono de SGD 25/tCO₂e em 2024-2025 para SGD 45/tCO₂e em 2026 também está a tornar o argumento de negócio mais direto para as equipas financeiras que estão a decidir onde alocar os gastos. No Mercado de Software de Gestão de Energia com IA de Singapura, este conjunto de políticas está a alinhar as funções de instalações, finanças e sustentabilidade em torno de uma única decisão de software.

Aceleração da Otimização de Tarifas de Serviços Públicos e Gestão de Encargos de Demanda

O sistema elétrico de Singapura está a gerir mais energia solar fotovoltaica em telhados, armazenamento de baterias e carregamento de veículos elétricos, tornando os perfis de carga dos edifícios mais voláteis e aumentando o valor da otimização em tempo real.[3]Energy Market Authority, "Roteiro de Flexibilidade do Lado da Procura," Energy Market Authority, ema.gov.sg As plataformas de gestão de energia com IA estão bem posicionadas para converter sinais tarifários em programas de despacho para ativos no local, ajudando os utilizadores a reduzir os custos de importação em horas de ponta e a gerir os encargos de procura de forma mais ativa. O Roteiro de Flexibilidade do Lado da Procura da EMA também identificou a resposta automática à procura como uma capacidade prioritária, apoiando uma adoção mais profunda de sistemas de controlo baseados em IA e IoT. A oportunidade vai além do controlo de custos, porque os edifícios com a camada de orquestração adequada também podem preparar-se para a futura participação em modelos de centrais elétricas virtuais e serviços de rede. Os operadores de centros de dados estão a ajudar a validar estas ferramentas em condições de alta carga, o que reduz o risco percebido do software para os compradores comerciais convencionais no Mercado de Software de Gestão de Energia com IA de Singapura.

Adoção de Detecção de Falhas, Diagnósticos e Controle Preditivo Habilitados por IA

A detecção de falhas e os diagnósticos habilitados por IA estão ganhando adoção porque estão produzindo economias visíveis em instalações de Singapura com uso intensivo de refrigeração. O trabalho com a GlaxoSmithKline na instalação de fabricação de Tuas South foi projetado para entregar até 615 MWh de economia anual de eletricidade, reduzir as emissões de CO₂ em 246 toneladas e reduzir os custos de energia em até USD 130.000.[4]ABB Ltd., "Ação pelo Carbono Zero, ABB Impulsiona o Salto de Sustentabilidade da GSK em Singapura," ABB, abb.com O valor é maior em Singapura do que em muitos mercados temperados porque os sistemas de HVAC operam sob cargas de refrigeração persistentemente elevadas, e a queda de desempenho aparece rapidamente nas contas de energia. O Índice de Prontidão para a Transição Energética da Ásia-Pacífico 2025 constatou que 78% dos entrevistados de Singapura identificaram a IA e a automação como principais habilitadores da transição energética, o que sugere que muitos compradores já superaram a fase de avaliação piloto. A decisão da Honeywell em 2025 de estabelecer um Centro de Excelência em Singapura também demonstrou que os fornecedores agora veem a cidade-estado como um campo de prova para a implantação regional mais ampla de tecnologias de edifícios lideradas por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de Dados em Sistemas de Edifícios Legados | -2.1% | Em toda Singapura, mais aguda em edifícios comerciais anteriores a 2010 e ativos institucionais menores | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Residência de Dados em Plataformas de Energia Hospedadas na Nuvem | -1.8% | Em toda Singapura, intensificado em portfólios de edifícios vinculados ao governo, saúde e setor financeiro | Curto prazo (≤ 2 anos) |

| Alta Complexidade de Integração com Parques de Edifícios de Múltiplos Fornecedores | -1.3% | Em toda Singapura, mais aguda em torres comerciais com múltiplos inquilinos com atualizações sequenciais de sistemas de gestão de edifícios | Médio prazo (2-4 anos) |

| Visibilidade Limitada da Linha de Base de Energia em Edifícios Pequenos e Médios Mais Antigos | -0.9% | Em toda Singapura, concentrado em blocos comerciais mais antigos e propriedades industriais ocupadas por PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Dados em Sistemas de Edifícios Legados

A fragmentação de dados em parques de edifícios mais antigos continua a ser uma das barreiras mais evidentes no Mercado de Software de Gestão de Energia com IA de Singapura. Muitas propriedades comerciais construídas antes de 2005 ainda operam com ambientes de gestão de edifícios proprietários e implementação de protocolos desigual nos sistemas BACnet, Modbus e LonWorks. As camadas de renovação adicionadas ao longo do tempo por diferentes empreiteiros deixaram lacunas entre contadores, controlos de AVAC, plataformas de iluminação e sistemas de acesso, o que atrasa a ingestão unificada de dados. Essas lacunas degradam a qualidade da linha de base, enfraquecendo a precisão das previsões e tornando mais difícil defender os relatórios prontos para auditoria. Os fornecedores com forte tradução de protocolos na camada de borda estão melhor posicionados para ganhar projetos com muitas renovações, porque podem normalizar os dados sem forçar uma substituição completa do sistema de gestão de edifícios.

Preocupações com Cibersegurança e Residência de Dados em Plataformas de Energia Hospedadas na Nuvem

As preocupações com cibersegurança e residência de dados continuam a abrandar a adoção da nuvem entre uma parte da base de compradores no Mercado de Software de Gestão de Energia com IA de Singapura. Os dados de energia ao nível do edifício podem revelar padrões de produção, densidade de ocupação e ciclos de manutenção, pelo que as equipas de risco e jurídicas frequentemente analisam a implantação em nuvem com mais atenção do que as equipas de instalações inicialmente esperam. Isto criou um mercado dividido em que os portfólios ligados ao governo, de cuidados de saúde, do setor financeiro e de grandes empresas procuram acordos de alojamento e controlo local mais rigorosos, enquanto os operadores mais pequenos permanecem mais sensíveis ao preço. O resultado é uma vantagem clara para os fornecedores que podem oferecer credenciais de segurança mais robustas, suporte baseado em Singapura e modelos de implantação que mantêm a telemetria sensível sob controlo local mais próximo. A restrição não impede a adoção, mas alonga os prazos de aquisição e reforça o apelo da arquitetura híbrida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Força do Software Permanece Clara Enquanto os Serviços Ganham Velocidade

O software deteve 65,18% da participação do Mercado de Software de Gestão de Energia com IA de Singapura em 2025, o que refletiu a profundidade da adoção de plataformas em concessionárias, portfólios de imóveis comerciais e instalações industriais. Os compradores já integraram análises de energia, painéis de controlo em tempo real e relatórios de carbono nos fluxos de trabalho operacionais do dia a dia, o que confere à camada de software um papel central nas operações dos edifícios. Essa posição é reforçada pelos custos de mudança: uma vez que os dados do sistema de gestão de edifícios, as linhas de base históricas e os fluxos de trabalho de relatórios estão alojados numa única plataforma, a migração de fornecedor torna-se perturbadora para proprietários e operadores. Isto ajuda os fornecedores de software incumbentes a manter taxas de renovação mais elevadas do que muitas categorias adjacentes de software empresarial.

Os serviços deverão expandir-se a um CAGR de 24,31% de 2026 a 2031, tornando-os o componente de crescimento mais rápido do Mercado de Software de Gestão de Energia com IA de Singapura. Os operadores comerciais e industriais de médio porte estão a impulsionar grande parte deste impulso, porque muitos carecem de equipas internas de engenharia de energia e preferem resultados geridos à administração de software. Uma iniciativa de ecossistema nativo de IA de vários anos de Singapura abordou diretamente esta mudança, ligando a monitorização de energia e os relatórios ESG num fluxo de trabalho gerido mais contínuo. Os contratos de desempenho energético baseados em resultados também estão a tornar-se mais atrativos porque transferem parte do risco de execução para os fornecedores e convertem o investimento inicial em despesas operacionais recorrentes.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Resolve Necessidades de Controle e Escalabilidade

A implantação baseada em nuvem representou 55,14% do Mercado de Software de Gestão de Energia com IA de Singapura em 2025, apoiada pela economia de subscrição, atualizações contínuas de modelos e benchmarking mais fácil em portfólios de múltiplos locais. Também reduziu a necessidade de ciclos regulares de atualização de hardware no local, o que muitos proprietários e operadores de imóveis preferem evitar. Ainda assim, a implantação híbrida deverá crescer a um CAGR de 24,42% de 2026 a 2031 e está a tornar-se a arquitetura preferida para ambientes mais regulamentados e complexos. As empresas estão a utilizar configurações híbridas para manter a telemetria sensível localmente, enquanto enviam indicadores de desempenho normalizados para camadas de análise em nuvem.

Este equilíbrio adapta-se bem ao Mercado de Software de Gestão de Energia com IA de Singapura porque oferece aos compradores uma forma de combinar a escalabilidade da IA com um controlo de dados mais rigoroso. É particularmente relevante em hospitais, centros de dados e instalações ligadas ao governo, onde o isolamento de rede, o alojamento local ou processos de revisão mais rigorosos ainda moldam a aquisição. A implantação local retém, portanto, um papel, especialmente onde a conectividade total à nuvem é operacionalmente difícil ou não é preferida. O hardware de inferência de borda de propósito específico, incluindo o Univers EnOS™ AI Box apresentado no CES 2026, também mostra como a diferença entre a arquitetura local e a híbrida está a estreitar-se para aplicações de controlo de alta frequência.

Por Aplicação: A Otimização da Demanda Ancora a Receita Enquanto a Previsão de Energia Renovável Avança Mais Rapidamente

A Otimização do Consumo de Energia e Demanda deteve a maior participação de aplicação com 22,16% em 2025, porque aborda a necessidade de gestão de energia mais comum em todos os tipos de edifícios. A criação de perfis de carga em tempo real, a evitação de encargos de procura e o controlo automatizado de pontos de ajuste podem ser implantados numa base mais ampla de contadores e controlos instalados do que as aplicações mais especializadas. Essa ampla compatibilidade ajuda o segmento a manter a sua liderança de receita mesmo à medida que outros casos de uso se expandem. O Desempenho de Ativos e a Manutenção Preditiva também estão a ganhar terreno porque os custos de inatividade em centros de dados e instalações industriais podem rapidamente exceder o custo do software.

A Previsão e Integração de Energia Renovável deverá expandir-se a um CAGR de 24,53% de 2026 a 2031, tornando-a a aplicação de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA de Singapura. A necessidade está a aumentar à medida que a energia solar fotovoltaica em telhados, os sistemas de armazenamento de baterias e o planeamento de importação de eletricidade criam um requisito mais forte para a previsão de rendimento e a otimização do despacho. A Gestão de Rede Inteligente e de Recursos de Energia Distribuída está a avançar em paralelo após o lançamento da Caixa de Areia Regulatória de Centrais Elétricas Virtuais em outubro de 2025, com o SP Group, a Blue Whale Energy e a Universidade Tecnológica de Nanyang a agregar até 15 MW de ativos distribuídos. O Comércio de Energia, Preços e Inteligência de Mercado permanece menor hoje, mas está a tornar-se estrategicamente importante à medida que os edifícios com ativos distribuídos conectados por IA se aproximam da participação automatizada no quadro do mercado de eletricidade de Singapura.

Por Usuário Final: As Concessionárias Mantêm a Base Enquanto as Instalações Industriais Expandem Mais Rapidamente

As concessionárias detiveram 36,11% do mercado em 2025, tornando-as o maior grupo de utilizadores finais no Mercado de Software de Gestão de Energia com IA de Singapura. A sua liderança reflete grandes investimentos em gémeos digitais de rede, gestão de recursos de energia distribuída e previsão de procura baseada em IA que requerem software a operar ao nível da rede, e não apenas ao nível do edifício individual. Este perfil de procura confere aos projetos ligados a concessionárias um âmbito de sistema mais amplo e uma necessidade mais forte de integração entre ativos de energia. O distrito de rede inteligente de Punggol Digital District fornece um exemplo visível dessa arquitetura liderada por concessionárias na prática.

As Instalações Industriais deverão crescer a um CAGR de 24,64% de 2026 a 2031, tornando-as o segmento de utilizadores finais de expansão mais rápida. O aumento do imposto sobre carbono de Singapura para SGD 45/tCO₂e em 2026 fornece às grandes instalações tributáveis um incentivo direto para otimizar o desempenho ao nível do equipamento, onde os ganhos de eficiência podem exceder os custos do software por uma ampla margem. Os edifícios comerciais continuam a escalar a adoção à medida que a recertificação Green Mark e os relatórios ESG prontos para investidores convergem na gestão imobiliária do dia a dia. Os edifícios residenciais permanecem um conjunto de receitas menor porque a maior parte da interação do consumidor ainda decorre através de canais de concessionárias e habitação pública, e não através de plataformas empresariais licenciadas, embora o Subsídio de Eficiência Energética esteja a ajudar a melhorar a base de equipamentos que alimenta futuras implantações de IA.

Análise Geográfica

Singapura é um mercado insular compacto, pelo que os padrões de adoção no Mercado de Software de Gestão de Energia com IA de Singapura são moldados mais pelo tipo de edifício e pela intensidade energética do que pelas diferenças de política regional. O distrito central de negócios, incluindo Marina Bay, Raffles Place e Shenton Way, alberga uma grande proporção de edifícios comerciais de Grau A, onde os proprietários estão cada vez mais a especificar plataformas de gestão de energia com IA para apoiar as metas Green Mark e os requisitos de divulgação dos inquilinos. Os clusters de centros de dados em Jurong, Woodlands e Tampines constituem outro grande polo de procura, uma vez que os centros de dados representam 7% da procura total de eletricidade de Singapura. A alocação em outubro de 2025 de um terreno de 20 hectares na Ilha de Jurong para um parque de centros de dados de 700 MW mostrou que este centro de carga permanecerá central para a futura procura de software. A Ilha de Jurong e o corredor industrial ocidental mais amplo também são importantes porque os locais petroquímicos, farmacêuticos e de engenharia de precisão sujeitos ao imposto sobre carbono têm uma razão financeira direta para otimizar o uso de energia.

O Punggol Digital District está previsto para abrir em 2026 como um parque empresarial inteligente de 50 hectares e servirá como um laboratório vivo para a gestão de energia com IA ao nível do distrito em Singapura. A JTC e a Univers projetaram a sua rede inteligente para integrar energia solar fotovoltaica em telhados, armazenamento de baterias e carregamento de veículos elétricos sob um controlador de IA unificado, visando uma melhoria superior a 50% na eficiência energética ao nível do distrito. Esse modelo importa além de um único distrito porque fornece aos planeadores e operadores um modelo claro para futuros empreendimentos de uso misto que procuram orquestração de energia centralizada. Tengah Town acrescentou um exemplo residencial quando a Keppel recebeu um contrato de 20 anos em abril de 2026 para ligar todos os sistemas de arrefecimento central a um centro de operações com IA para monitorização remota, manutenção preditiva, deteção de anomalias e otimização de desempenho. Em conjunto, estes projetos mostram que tanto as implantações comerciais como as residenciais estão a avançar para uma infraestrutura operada por IA mais centralizada.

Singapura também é importante como base regional porque a Schneider Electric, a Siemens, a Honeywell, a ABB e a Johnson Controls gerem atividades significativas na Ásia-Pacífico a partir da cidade-estado. Os inquiridos em Singapura mostraram a maior confiança em IA e automação entre os 12 mercados inquiridos. As escolhas de aquisição feitas em Singapura frequentemente servem como arquiteturas de referência para portfólios mais amplos no Sudeste Asiático, conferindo ao Mercado de Software de Gestão de Energia com IA de Singapura influência além do seu tamanho físico. As prioridades da Smart Nation 2030 mantêm os edifícios inteligentes e os sistemas de energia inteligentes em destaque na agenda pública, o que ajuda a manter um patamar estável de procura institucional ao longo do período de previsão.

Cenário Competitivo

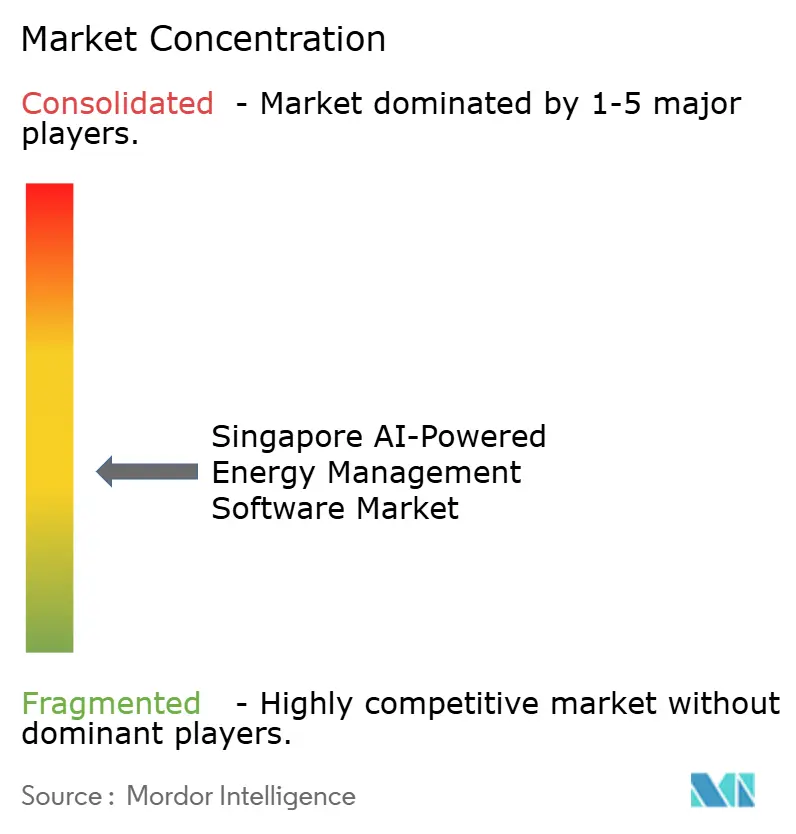

O Mercado de Software de Gestão de Energia com IA de Singapura é moderadamente fragmentado em torno de um grupo central de fornecedores globais de automação de edifícios e software industrial. A Schneider Electric, a Siemens, a Johnson Controls, a Honeywell e a ABB beneficiam de contratos de integração de sistemas de gestão de edifícios de longa data que lhes dão acesso a fluxos de dados instalados, relações com clientes e ciclos de renovação. Essa base instalada ainda é importante porque os clientes estão menos dispostos a mudar de fornecedor depois de as linhas de base de relatórios ESG e os fluxos de trabalho operacionais já terem sido construídos dentro de uma plataforma. A Johnson Controls reforçou esta posição em janeiro de 2026, comprometendo até SGD 60 milhões (USD 44 milhões) ao longo de 5 anos para expandir o seu Centro de Inovação de Singapura para gestão térmica e automação inteligente em centros de dados prontos para IA. A ABB também alargou a sua oferta de plataforma em 2026 com o ABB Ability BuildingPro Suites, uma plataforma aberta e cibersegura que unifica automação de edifícios, AVAC, energia, TI e sistemas IoT.

A Schneider Electric deu um passo estratégico semelhante em maio de 2025, lançando uma iniciativa de ecossistema nativo de IA de vários anos a partir de Singapura para ligar a monitorização de energia, a automação e os relatórios ESG alinhados com o ISSB. Estes movimentos mostram que a rivalidade está a afastar-se da medição liderada por hardware e a avançar para camadas de software que podem unificar parques de múltiplos fornecedores e converter dados operacionais em resultados prontos para decisão. O espaço em branco permanece mais forte em edifícios entre 5.000 m² e 30.000 m², especialmente propriedades comerciais ocupadas pelos proprietários, locais industriais menores e ativos de hotelaria. Muitos destes clientes ainda são mal servidos por plataformas empresariais que foram dimensionadas e concebidas para portfólios muito grandes. Essa lacuna está a dar aos fornecedores locais e nativos de IA mais ágeis mais espaço para competir em velocidade de implantação, conhecimento regulatório local e preços baseados em resultados.

A Univers é um dos exemplos mais claros porque já trabalhou com o SP Group e a JTC em projetos de centrais elétricas virtuais e redes inteligentes ao vivo no âmbito do quadro regulatório de Singapura. A pressão competitiva também está a aumentar nos centros de dados após a introdução da SS 715:2025 para eficiência energética de TI, que criou um novo ciclo de aquisição orientado para a conformidade para os operadores e os seus fornecedores de software. O resultado é um mercado onde os incumbentes estão a investir para colmatar lacunas de capacidade de IA, enquanto os novos participantes estão a avançar para oportunidades de mercado médio e lideradas por projetos. Esta estrutura apoia uma rivalidade constante, parcerias seletivas e um caminho plausível para a consolidação liderada por aquisições sem tornar o mercado altamente fragmentado.

Líderes do Setor de Software de Gestão de Energia com IA de Singapura

-

Schneider Electric SE

-

Siemens AG

-

Johnson Controls International plc

-

Honeywell International Inc.

-

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Schneider Electric e Hon Hai Technology Group (Foxconn) anunciaram uma colaboração estratégica para definir e escalar centros de dados de IA de próxima geração, combinando os sistemas de energia, resfriamento e capacidades de gestão de energia da Schneider Electric com a expertise em plataformas de computação da Foxconn, com início de produção previsto para o segundo semestre de 2026. A parceria aborda diretamente os requisitos de gestão de energia da infraestrutura de centros de dados de IA em hiperescala em expansão em Singapura e na região da Ásia-Pacífico.

- Abril de 2026: Midea Building Technologies e Keppel Ltd. (Divisão de Infraestrutura) assinaram um acordo de cooperação estratégica para desenvolver conjuntamente soluções de resfriamento modular eficientes em energia e orientadas por IA para os mercados asiáticos, com base em sua colaboração existente no projeto do Sistema de Resfriamento Distrital da Fase 2 do HDB Tengah Town. O acordo estabelece um modelo de resfriamento distrital integrado por IA comercialmente replicável com relevância direta para os empreendimentos residenciais públicos em andamento e planejados em Singapura.

- Abril de 2026: A Keppel recebeu um contrato de 20 anos para o sistema de resfriamento central de habitação pública pré-construída de Tengah Town, cobrindo todos os 12 sistemas de resfriamento de projetos pré-construídos a serem conectados ao centro nervoso de operações da Keppel usando IA para monitoramento remoto em tempo real, manutenção preditiva, detecção de anomalias e otimização de desempenho.

- Janeiro de 2026: A Johnson Controls anunciou um investimento de até SGD 60 milhões (USD 44 milhões) ao longo de 5 anos para expandir seu Centro de Inovação de Singapura, com foco em gestão térmica de próxima geração, automação inteligente para centros de dados prontos para IA e expansão da força de trabalho de engenharia para 90-100 funções. O investimento foi apoiado pelo Conselho de Desenvolvimento Econômico de Singapura.

Âmbito do Relatório do Mercado de Software de Gestão de Energia com IA de Singapura

O Mercado de Software de Gestão de Energia com IA de Singapura refere-se a plataformas e serviços que aproveitam a inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e permitir uma gestão mais inteligente da rede e dos recursos de energia distribuída (DER). Estas soluções fornecem capacidades avançadas, incluindo manutenção preditiva, previsão de energia renovável, otimização do lado da procura e inteligência de mercado para comércio e preços de energia.

O relatório do Mercado de Software de Gestão de Energia com IA de Singapura é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e de Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Comércio de Energia, Preços e Inteligência de Mercado), e Utilizador Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Comércio de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energia Renovável | |

| Comércio de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o software de gestão de energia com inteligência artificial de Singapura?

O Mercado de Software de Gestão de Energia com IA de Singapura foi avaliado em 48,61 milhões de USD em 2025, estima-se em 59,02 milhões de USD em 2026 e espera-se que atinja 168,12 milhões de USD até 2031 a um CAGR de 23,29%.

O que está impulsionando a adoção em Singapura atualmente?

Os principais impulsionadores são o imposto sobre carbono mais elevado, os relatórios climáticos obrigatórios, a atividade de reforma de edifícios e o impulso por melhor otimização de tarifas e detecção de falhas em ativos comerciais e industriais.

Qual modelo de implantação é mais amplamente utilizado?

A implantação baseada em nuvem liderou com 55,14% de participação em 2025 porque suporta precificação por assinatura, atualizações contínuas e benchmarking em múltiplos sites, enquanto o híbrido está crescendo mais rapidamente a um CAGR de 24,42%.

Qual aplicação está se expandindo mais rapidamente?

A Previsão e Integração de Energia Renovável é a aplicação de crescimento mais rápido, com previsão de expansão a um CAGR de 24,53% até 2031, à medida que as necessidades de energia solar, armazenamento e coordenação de rede se tornam mais importantes.

Qual grupo de clientes está gerando mais receita no curto prazo?

As concessionárias detiveram a maior participação de usuário final em 36,11% em 2025 porque a previsão de demanda no nível da rede, a gestão de recursos de energia distribuída e os programas de gêmeos digitais requerem uma implantação de software mais ampla.

Como a concorrência está mudando entre os fornecedores em Singapura?

A concorrência está se deslocando para camadas de software independentes de fornecedor que podem unificar sistemas de edifícios mistos, suportar relatórios de ESG e funcionar em ambientes de nuvem, híbridos e de borda, com incumbentes e empresas locais nativas de IA avançando nesse espaço.

Página atualizada pela última vez em: